投資信託は本当に儲からないのか?

金融庁が令和2年に公表した「安定的な資産形成に向けた金融事業者の取り組み状況」によると、投資信託の運用曽根気がプラスになっている人の割合は、2020年3月末時点で約3割と報告されています。

新型コロナウイルス感染症の影響による市場の変動を受け、2020年3月末時点で、運用損益がプラスになっている顧客の割合(金融事業者218社の単純平均)は約3割と、19年3月末時点と比較しておよそ半分に減少。

出典:金融庁「安定的な資産形成に向けた金融事業者の取り組み状況」

この公表内容だけをみると「投資信託は3人に2人は損する」と感じられるかもしれません。

しかし、新型コロナウイルス感染症の流行の影響を考慮して考える必要があります。

同資料によると、「19年3月末時点と比較しておよそ半分程度に減少」とあるため、平常時(経済ショックや金融危機などがない場合)には約6割程度の人がプラスの運用損益を残していたと考えられます。

さらに、資料内には、「顧客の運用損益への影響の度合いは事業者によって異なる」とあり、事業者によっては運用損益がプラスになっている顧客の割合が良好な水準であるため、事業者選択も重要な要素となります。

投資信託が儲からないと言われる理由

次に、「投資信託は儲からない」と言われる5つの理由を紹介します。

(1)信託報酬などの運用コストが発生するから

(2)他の投資と比較してリターンが少ないから

(3)利益に対して税金がかかるから

(4)儲からない商品を紹介される可能性があるから

(5)流行に左右される商品があるから

(1)信託報酬などの運用コストが発生するから

投資信託が儲からないと言われる最大の理由の1つは、手数料などの運用コストが高額であることが挙げられます。

たとえ運用利益が出た場合でも、手数料が差し引かれてしまうため、実際に受け取れる金額が少なくなってしまうため、「儲からない」と言われています。

投資信託の保有中にかかる運用コストとして、「信託報酬」があります。銘柄によって異なりますが、目安は「投資金額×0.5〜2.0%(年率)」であるため、10万円を投資した場合は年間500円〜2,000円程度の手数料が発生する計算です。

また、投資信託では、信託報酬以外に以下の手数料もかかる点に注意しましょう。

取引手数料:投資信託を購入する際、発生するコスト

監査報酬:監査を受ける必要がある場合に、信託財産から間接的に支払われるコスト

信託財産留保額:投資信託の購入または解約の際、手数料とは別に発生するコスト

これらの手数料は、全て投資家(投資する人)が負担する必要があるため、投資信託は運用コストが高い金融商品と言われています。

手数料が抑えられた銘柄も存在しますが、運用商品や運用状況によっては利益をコストが上回ってしまうことで資産が増えない場合もあります。

(2)他の投資と比較してリターンが少ないから

投資信託は、国内や海外の株式投資などと比較すると、リターンが小さい傾向があります。

なぜなら、投資信託は様々な銘柄や商品を1つのパッケージ化した金融商品です。投資先の利益が投資先の利益が平均化されてしまうため、個別銘柄に投資する株式投資に比べてリターンが小さくなる傾向があります。

例えば、ポートフォリオとして「国内株A・米国株B・新興国株C」の銘柄が含まれる投資信託を購入した場合を考えます。国内株Aが30%下落、米国株Bが50%上昇した場合、個別銘柄Bのみを保有する投資家は大きなリターンを得ることができます。

一方、投資信託として保有している方は、「Bの上昇分ーAの下落分」の差額利益しかリターンとして受け取ることができません。

投資信託は、複数銘柄を組み合わせたパッケージ商品のため、金融商品の中ではリターンが小さいとされています。ただし、裏を返せば、個別株などと比べるとリスクも小さい傾向があることは覚えておくとよいでしょう。

(3)利益に対して税金がかかるから

運用コストに加えて、利益に対して税金がかかることも投資信託が儲からないと言われる理由の1つです。

投資信託の譲渡益・分配金には、通常20.315%(所得税+住民税)の税金がかかります。そのため、運用利益から運用コストと税金を差し引いて残った金額が最終的な利益になるため、儲けが小さくなると言われます。

具体的にどの程度の税金負担になるか、以下で簡単にシミュレーションしてみましょう。

年間の譲渡益が50万円、分配金が20万円の場合

(譲渡益50万円+分配金20万円)×20.315% =142,205円(税額)

年間の譲渡益が70万円、分配金が30万円の場合

(譲渡益70万円+分配金30万円)×20.315% =203,150円(税額)

なお、投資信託の分配金は普通分配金と特別分配金がありますが、税金が発生するのは普通分配金だけであり、特別分配金には税金はかかりません。

(4)儲からない商品を紹介される可能性があるから

投資信託を購入する場合、銀行や証券会社の担当者の紹介、アドバイスを参考にする方も多くいらっしゃいます。

しかし、これらの助言やアドバイスは、必ずしも顧客目線で行われているわけではないことを理解しておくことが大切です。

投資信託の販売元は、契約によって発生する利益(手数料)のために提案やアドバイスを行なっている可能性もあるため、投資家にとって必ずしも利益につながる商品を紹介されていないことがあります。

そのため、銀行などの営業担当者の話を鵜呑みにしてしまうと、儲からない投資信託を購入してしまう可能性があるため注意が必要です。

(5)流行に左右される商品があるから

投資信託には、特定分野に特化して投資をする「テーマ型」と呼ばれる銘柄が存在します。

例えば、最新の話題として「AI(人工知能)」「ゲノム」などが挙げられ、流行しているタイミングでは利益を確保しやすくなります。

また、テーマ型の投資信託はポートフォリオに組み入れられた銘柄の傾向や特徴がわかりやすいため、情報収集の手間を省けるメリットもあります。

しかし、テーマ型の投資信託は流行に左右されやすく、値動きの激しさや数年で価値が下がる可能性も十分考えられます。

そのため、短期的なリターンは期待できるテーマ型の投資信託も、長期的なリターンは予測が困難なため、中長期的な積立投資には向いていないと言えます。

投資信託で儲かる人の特徴

投資信託で儲かる人の特徴を6つご紹介します。

資産運用で少しでも成功したいと考える人は、自身の投資スタイルの参考にぜひしてみてください。

(1)分散投資を行なっている

(2)長期投資を前提にしている

(3)NISAやiDeCoなどの制度を活用している

(4)購入銘柄についてしっかり確認している

(5)儲かりにくい銘柄を購入しない

(6)販売会社を慎重に選択している

(1)分散投資を行なっている

投資の基本である分散投資を、投資信託でもしっかりと行いましょう。

投資信託における分散投資は、複数の銘柄や地域に投資すること、複数回に分けて投資することの2種類があります。

複数の銘柄・地域に投資することは、5つの銘柄や地域を購入していれば、仮にその中の1つが値下がりしても損失は5分の1に留まります。さらには、他の4つの銘柄で利益を出すことができれば、トータルで利益を確保することが可能です。

一方、1つの銘柄のみに投資をしていれば、値下がり=損失となってしまいます。

また、複数回に分けて投資することは、時間的に購入時期を分散させることを意味しています。現在の株価が高いのか安いのかを判断するのは簡単ではありません。

しかし、購入タイミングを複数回に分けることで、全体での購入金額を下げることができるため、損失リスクを減らすことにつながります。

投資信託においては、利益を獲得することはもちろん大事ですが、損失を出さないことも同程度重要であることを理解しておきましょう。

(2)長期投資を前提にしている

長期投資は、分散投資と合わせて投資の基本です。投資信託で儲かる人は、この2つを徹底して行うことで、利益を上げています。

長期投資を行うメリットは、大きく以下の3つが挙げられます。

1:複利効果で大きなリターンを得ることができる

2:リスクを分散できる

3:投資にかける時間が少なくて済む

長期投資を前提に投資を行うことで、リターンを大きくしつつ、リスクや運用コストを小さくすることができます。特に、投資信託においては売買回数を極力少なくすることで各種手数料を少なくすることができます。

(3)NISAやiDeCoなどの制度を活用している

投資信託で成功する人は、NISAやiDeCoといった税制優遇制度を上手に活用しています。

NISAやiDeCoは、特徴と注意点をしっかり理解した上で、上手に活用しましょう。

(4)購入銘柄についてしっかり確認している

投資信託を始め、資産運用には情報収集や分析を怠っていては資産を増やすことはできません。

特に、投資信託は投資のプロが運用するからといって、全てを任せっきりにしてしまうと損失を出してしまう可能性もあります。

投資信託で成功する人は、各銘柄の利回りやトータルリターンなどを確認し、中長期的な運用状況を予測した上で、各銘柄を購入しています。

投資信託の特徴やパフォーマンスなどの情報の多くは、販売会社が持っていることに加えて、インターネット上にも多く公開されているため、購入前に必ず確認するようにしましょう。

(5)儲かりにくい銘柄を購入しない

投資信託で儲かっている人は、儲かりにくい銘柄を購入しないよう注意していることが特徴です。

例えば、毎月支払う信託報酬などの手数料が高い銘柄は、保有するだけど多くのコストが発生してしまうため、手元に残る利益を少なくしてしまいます。

そのほか、投資信託において儲かりにくい銘柄の特徴は以下のとおりです。

・手数料が高い銘柄

・流行に左右されるテーマ型の銘柄

・たこ足配当の銘柄(※)

(※)利益があまり出ていないにも関わらず分配金を出す銘柄のこと

(6)販売会社を慎重に選択している

購入する投資信託を左右する販売会社にこだわることは、投資信託で成功するポイントの1つです。

例えば、常に顧客の利益を最優先して運用プランや商品を提案してくれる販売会社は、儲かる可能性が高いと言えるでしょう。

一方で、販売会社の利益を優先したり、強引な営業をかけてくる会社などは、投資家の利益より自社の利益を優先した投資信託を提案してくる可能性があります。

なお、セールストークに左右されたくない方は、投資信託を豊富に取り扱うネット証券の活用も選択肢の1つです。大手ネット証券は、投資信託だけでも2,000銘柄以上の取り扱いがあり、十分です。

絶対選んではいけない儲からない投資信託3選

投資初心者の方を始めとする、多くの人が投資しがちな「儲からない投資信託」の特徴を3つご紹介します。

・手数料が高い銘柄

・流行に左右されるテーマ型の銘柄

・たこ足配当の銘柄

(1)手数料が高い銘柄

選んではいけない銘柄の1つは、手数料が高い投資信託は避けましょう。

手数料などの運用コストが高くなるほど、最終的な手元に残る利益が目減りしてしまいます。そのため、可能な限り手数料が小さい銘柄を選ぶようにしましょう。

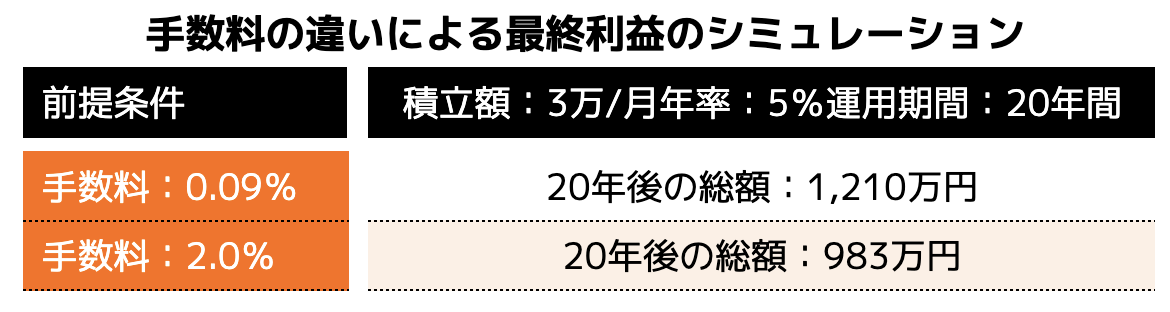

数%もの手数料の違いが、最終的な手元に残るお金にどの程度影響するか、シミュレーション結果をご紹介します。

手数料0.09%と2.0%の2パターンを比較した場合、20年後には227万円もの利益差が発生することがわかります。つまり、毎月1万円もの利益を無駄にしている計算となります。

銘柄によっては手数料などのコストとリターンのバランスが異なるため一概には言えませんが、最終利益に大きな影響を与える手数料はできる限り低い方が好ましいと言えるでしょう。

・手数料が低い銘柄を選択する

・購入・売却時などに手数料がかからない銘柄などもあるため、手数料の発生有無をしっかり確認する

・リターンと運用コスト(手数料など)のバランスを加味して銘柄を選択する(必ずしも手数料の高い銘柄が悪いわけではありません)

(2)流行に左右されるテーマ型の銘柄

テーマ型の銘柄とは、その時代に流行っているテーマなどを題材にした投資信託です。

例えば、AI(人工知能)やゲノム、5Gなどのニュースで話題になっているテーマに関連する企業に投資する銘柄です。

このような銘柄は、ブームにおいては高い利益を獲得できる可能性はありますがピークが過ぎたり、短期間で価値が下落してしまう可能性もあります。

金融機関の窓口や営業担当者から「今話題の投資信託です」「注目されていてみんな購入しています」「販売数No1の銘柄です」などと言われる銘柄は、特に注意が必要です。

テーマ型の銘柄を避けるだけではなく、営業担当者のセールストークを鵜呑みして銘柄選択をせず、中長期的な視点で将来性のある投資先なのか、しっかりと考えるようにしましょう。

・流行のある投資信託かどうかを確認する

・中長期的な成長性や将来性のある投資先か確認する

(3)たこ足配当の銘柄

たこ足配当とは、十分な利益が出ていないにも関わらず、配当金を出すことを指します。

配当金は、「普通配当金」と「特別配当金」の2種類があります。通常、運用している投資信託で利益が出た場合は、「普通分配金」として配当がもらえます。

一方、利益が出ていない場合は、「特別分配金」として配当がもらえます。実は、この「特別分配金」は、投資家の元本から捻出されており、投資の元本が目減りしている事になります。

つまり、投資元本が減ってしまうことで、運用される資金が少ないため、最終的な運用リターンが小さくなってしまいます。

目先の配当金をもらえることは嬉しいことですが、中長期的な資産形成を目的に投資をしているのであれば、配当金は受け取らずに投資に回せる銘柄を購入することをおすすめします。

・定期的な分配金のある銘柄か確認する

・特別分配金ありの銘柄か確認する

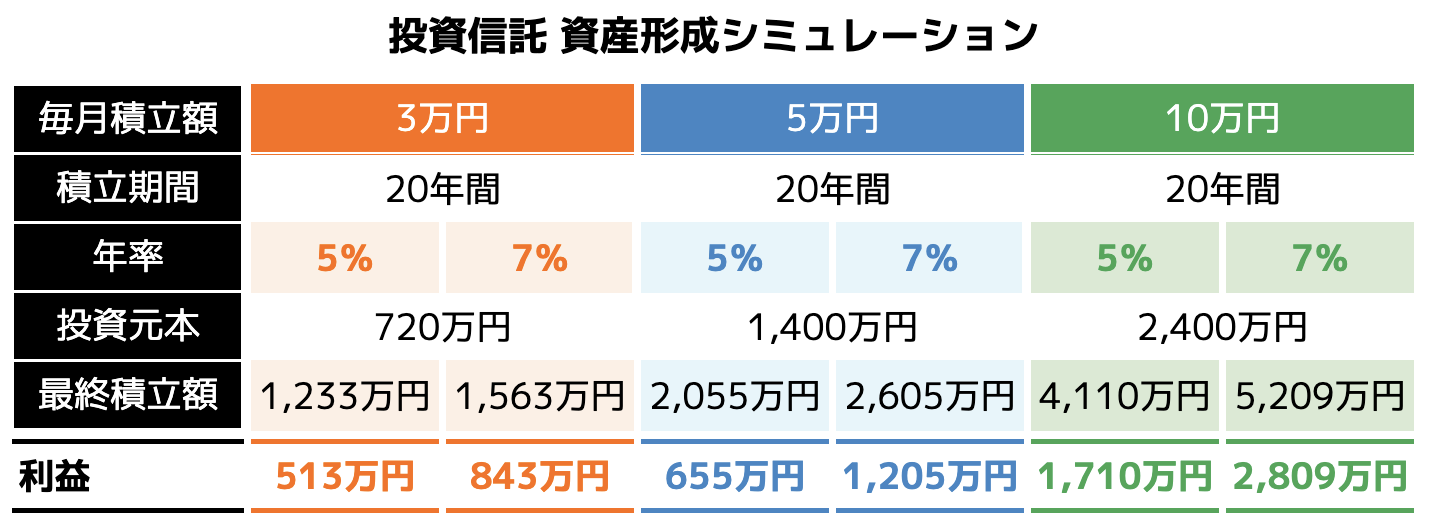

投資信託で資産形成シミュレーション

投資信託は、正しく銘柄を選択し、投資することで資産を増やすことができることを紹介してきました。

実際、投資信託を運用することで、将来的にどのくらいの利益がでるのか、シミュレーション結果をご紹介します。

<投資信託 資産形成シミュレーション>

毎月の積立金額を3万円・5万円・10万円、年率を5%・7%、20年間投資した場合のシミュレーション結果は次のとおりです。

年率7%の場合は、いずれの積立額においても2倍の資産になっています。5%の場合であっても、貯金しているだけでは絶対増えないであろう資産を増やす事につながっています。

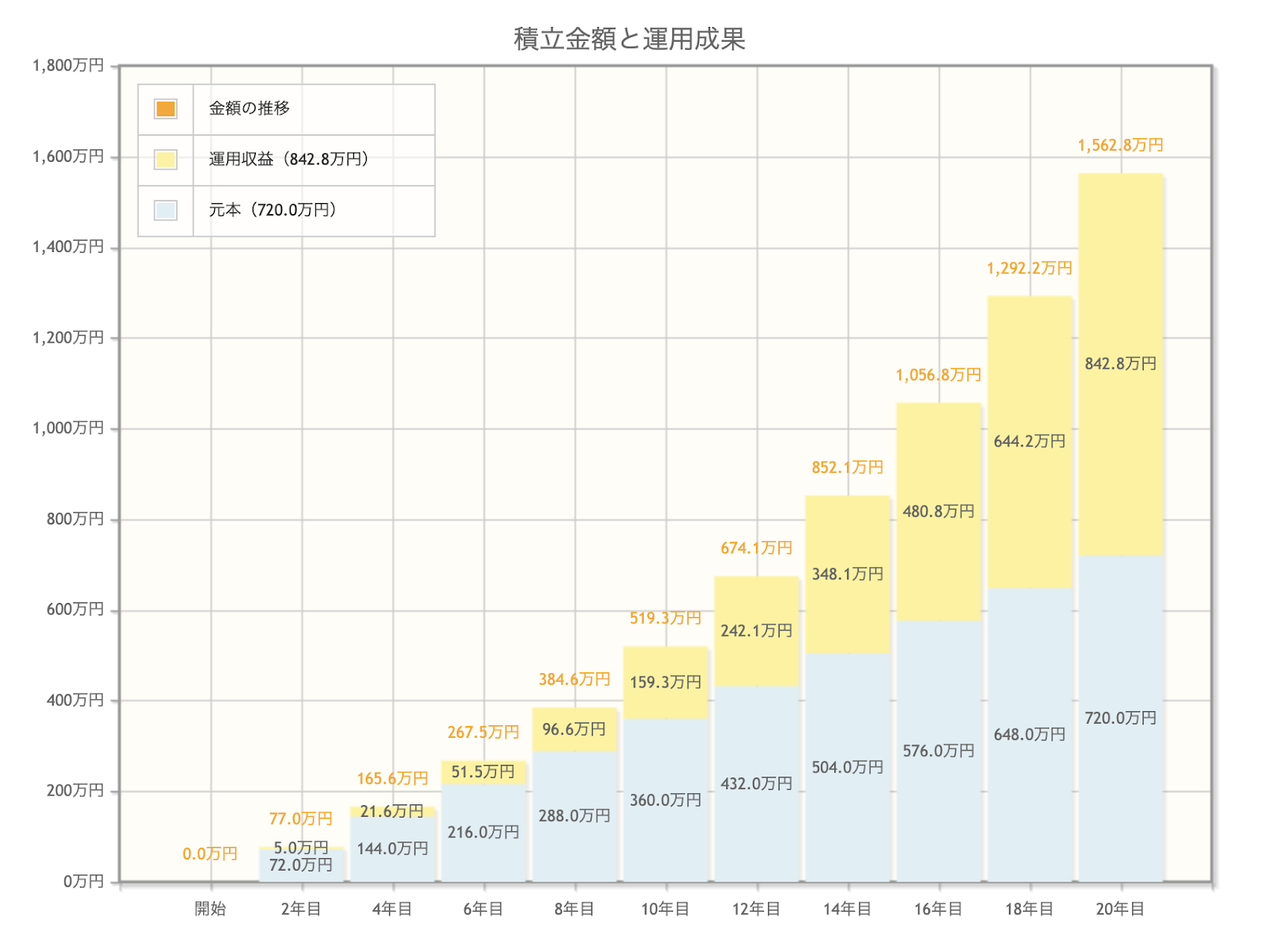

また、毎月10万円を積み立てた場合のシミュレーション結果は、次のグラフのとおりです。

積立年数が経つにつれて、りーたん(黄色部分)が雪だるま式に増えているのがわかります。投資信託は、中長期的に運用することで大きなリターンを得られる運用商品なのです。

まとめ

本記事では、投資信託が儲からないと言われる理由とその真実についてご紹介しました。

投資信託は、運用のプロに投資を任せている背景から信託報酬などの手数料が発生します。一方で、投資する銘柄を適切に選択すること、長期で分散投資を行うことで決して儲からない投資方法ではありません。

老後資金の準備やより豊かな生活を送るために、初心者の方でも始めやすい資産運用が投資信託です。最近は、NISAやiDeCoなどの税制優遇制度も多く、より効率よく資産形成ができる環境が整ってきています。

ぜひ、本記事を参考に、投資信託による資産形成を始めてみてはいかがでしょうか。

また、 「どうやってライフプランを立てたらいいの?」「家計の見直しの方法がわからない」という人は、ぜひココザス株式会社へお問い合わせください。

専門のコンサルタントがあなたの疑問や質問に適切かつ丁寧にお応えいたします。あなたの人生をより良いものにするために、一歩踏み出してみませんか?

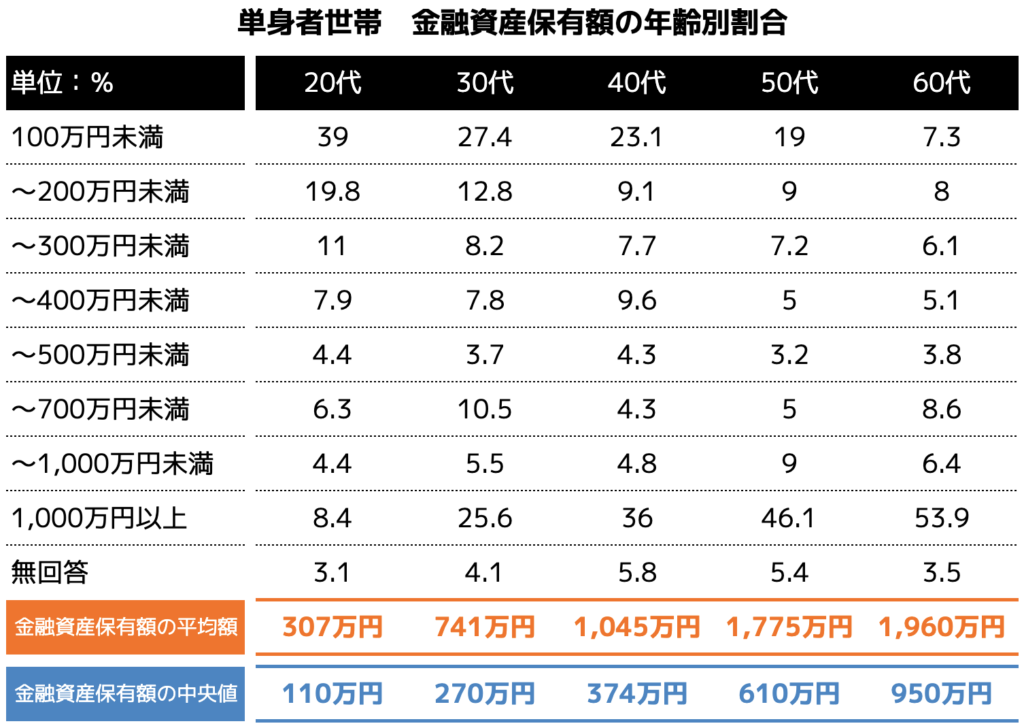

貯金が300万円以上ある年齢別割合

はじめに貯金額が300万円以上ある個人や世帯は、一般的にどのくらいの年齢層にいるのか確認してみましょう。

引用|知るぽると「各種分類別データ(令和4年)ー家計の金融行動に関する世論調査〔単身世帯調査〕(令和4年)」

知るぽるとによると、20〜60代の300万円以上を保有する割合は、年代によって大きく異なることがわかります。

単身世帯(一人暮らし)の方のうち、世代別に見ると、20代では約3割程度が300万円以上の金融資産を保有していることになります。また、40代となると約5割程度が300万円以上の資産を保有していることがわかります。

一方、平均額と中央値に大きく乖離が発生していることからも、一部の資産を持った方が平均額を引き上げた数字であることは理解しておくとよいでしょう。

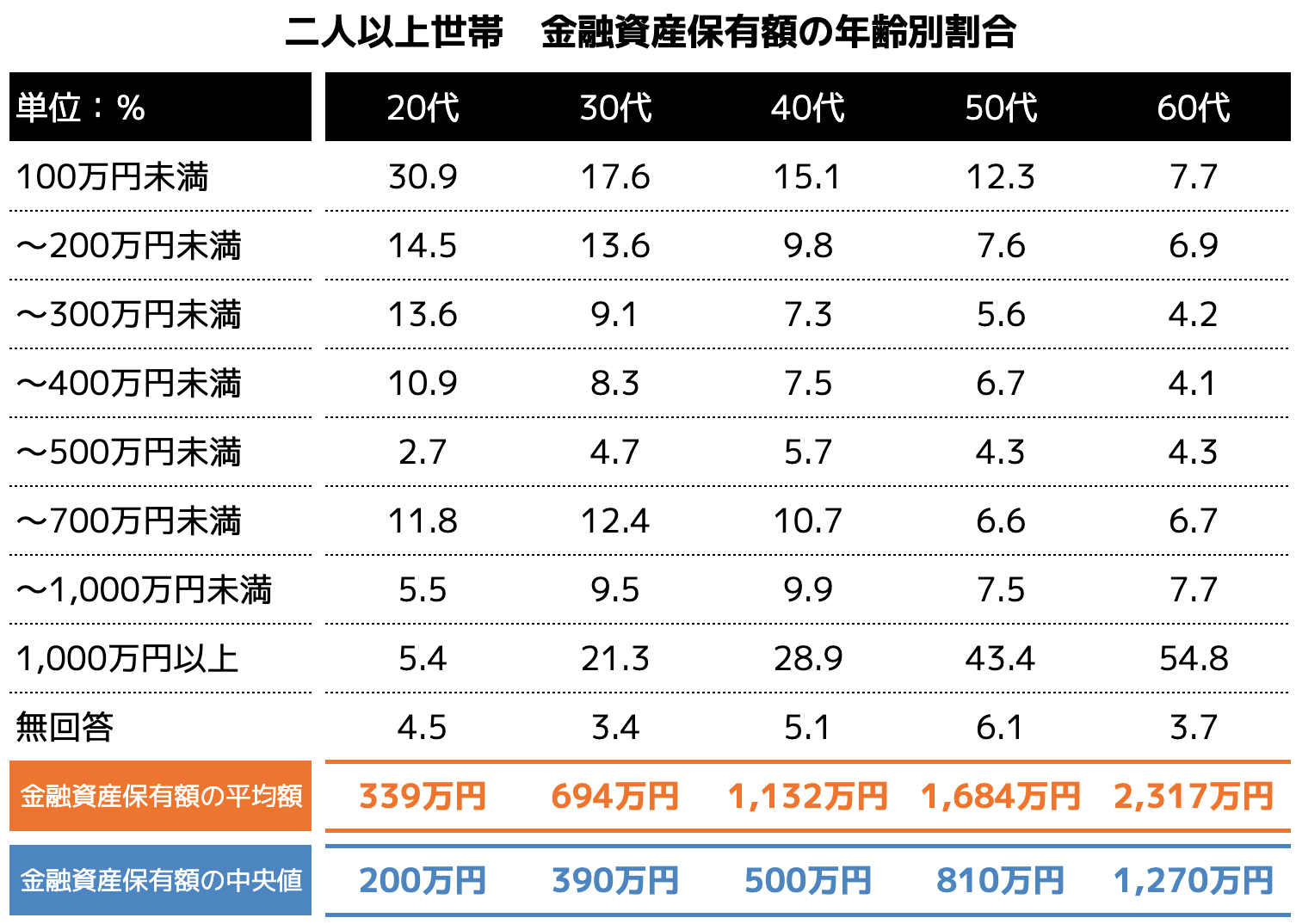

引用|「知るぽると「各種分類別データ(令和4年)ー家計の金融行動に関する世論調査〔二人以上世帯調査〕(令和4年)」

二人以上世帯(ファミリー)の場合、各年代においても金融資産保有額が全体的に単身世帯と比較して高くなっていることがわかります。

20代の場合は約4割程度が300万円以上、40代の場合は約6割程度が300万円以上の資産を保有していることになります。

二人以上世帯の場合、共働きなどの比率が多くなる関係から、単身世帯と比べて貯蓄額などが多くなっていることがわかります。

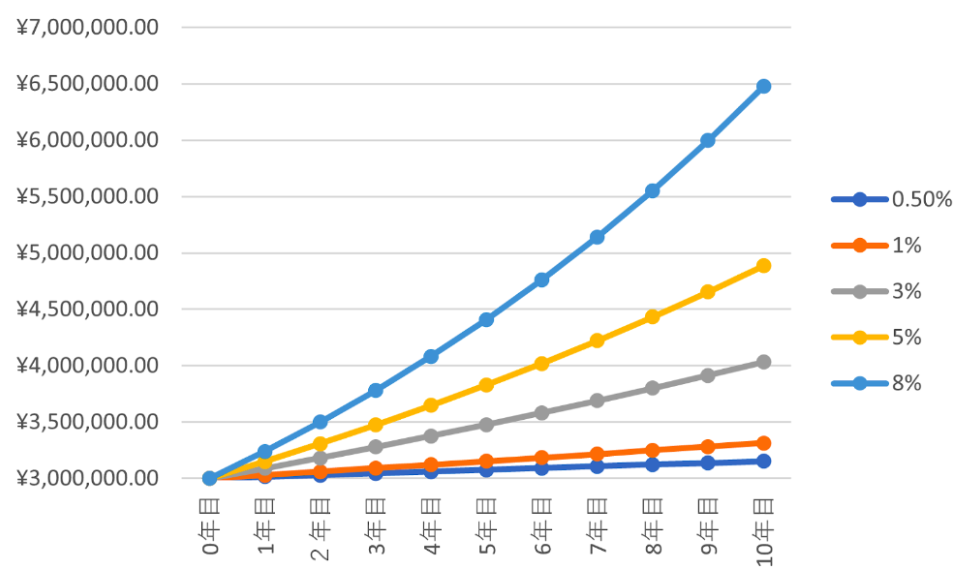

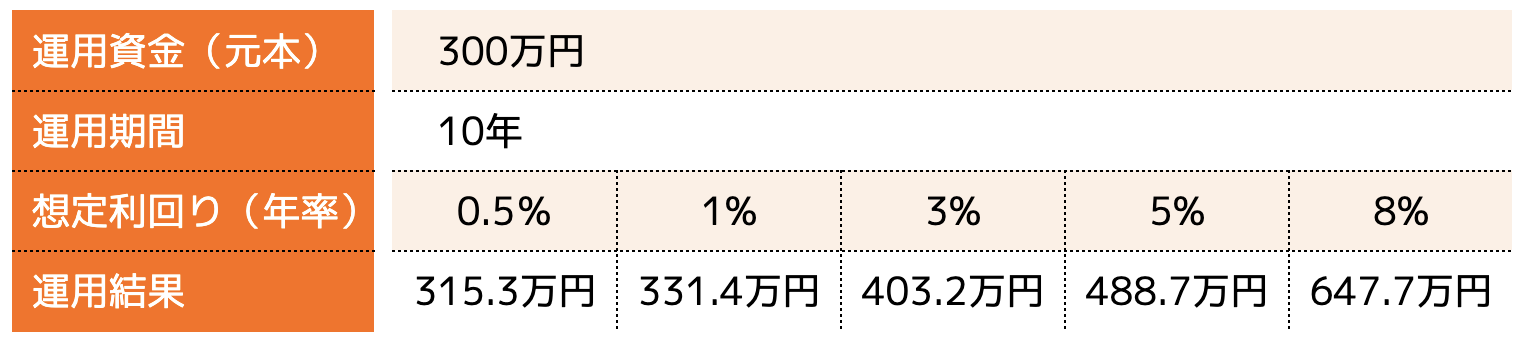

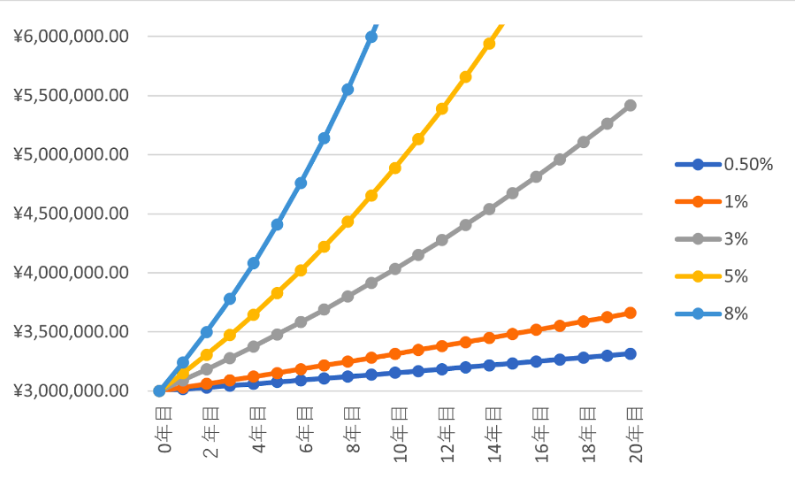

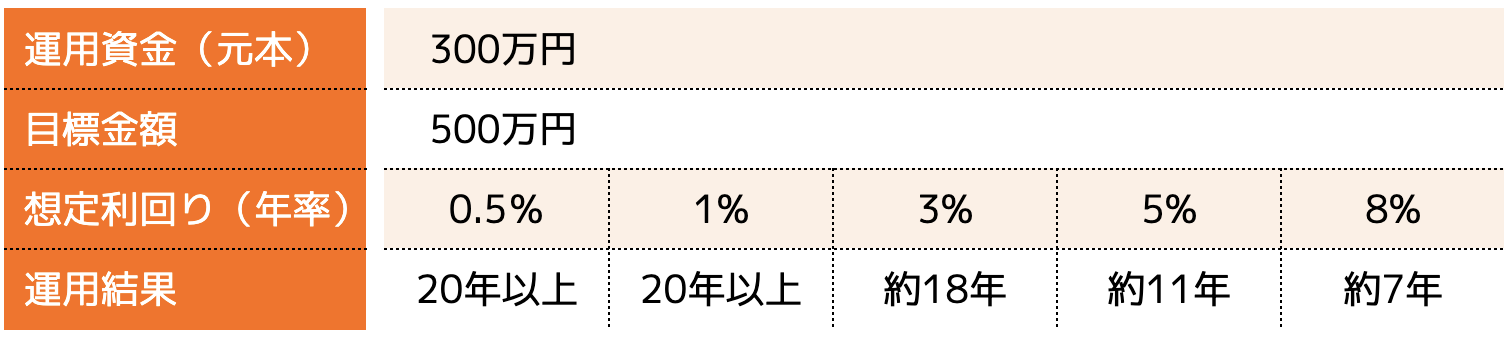

300万円の投資シミュレーション

次に、仮に300万円を運用した場合、どの程度の利回りや期間で目標金額に達成できるのでしょうか。

今回は、300万円を10年間運用する場合、300万円を元手に目標金額500万円に向けて運用する場合を想定してシミュレーションした内容を紹介します。

(1)300万円を10年間運用する場合

シミュレーション結果を見ると、300万円を金利0.5%で10年間運用した場合の受取利息は約15万円程度でした。同じ300万円を5%で運用した場合は、488万円と約190万円ほどの差がつきます。

年率3%程度であっても、100万円程度の利息を受け取ることができるため、数%程度での利回りであっても資産運用を行なっておくことは、将来の資産を増やすことにつながると言えるでしょう。

(2)300万円を目標金額500万円になるまで運用する場合

手元資金300万円を複利運用で500万円に資産を増やしたい場合、3%で運用することで約18年程度で500万円になりますが、1%の運用では20年以上もの歳月がかかってしまいます。

また、高い利回りを確保できればできるほど、運用期間が短くなるため、リスクを小さくしつつリターンを確保できる運用方法を選択していくことが大切です。

なお、このシミュレーションは設定した条件を単純に計算式に当てはめた結果となります。資産運用で考慮しなければならない投資リスクや税金等は考慮していません。

貯金300万円でおすすめの投資

300万円で始められるおすすめの資産運用の方法を6つご紹介します。

2:国債

3:投資信託

4:株式

5:J-REIT(不動産投資信託)

6:仮想通貨

資産運用においては、運用方法別にリスクとリターンをしっかりと見極めて自身に合った方法を選択することが大切です。

今回は、リスク別に3つのパターンに分けておすすめの資産運用をご紹介します。

(1)300万円をローリスクで運用する方法

まずは、大きなリターンは望まないかわりに300万円はできる限り減らさずに資産運用するタイプである、ローリスク・ローリターンで運用したい人におすすめの運用方法です。

1:定期預金

元本保証があるという点で、最もリスクの低い方法が定期預金です。

万が一、金融機関が破綻した場合でも、預金保険制度により、1金融機関につき預金者1あたり元本1,000万円と破綻日までの利息が保護されます。

一方で、定期預金は元本保証がされている反面、金利が低いため、資産形成の効率は決して高くはありません。メガバンクでの金利は0.002%程度、比較的金利が高いと言われるネットバンクでも0.1〜0.35%程度となっています。(2023年10月現在)

仮に500万円を金利0.35%の1年満期の定期預金に預けた場合、利息は17,500円になります。現在のインフレに伴う物価上昇を考慮すると、1年で2万円程度の資産形成ではあまり有効とは言えないかもしれません。

比較的流動性が高く、急な出費などに対応できるというメリットはありますが、資産を増やすという観点では他の資産運用を組み合わせていくことが大切です。

2:国債

国債とは、国が資金調達を目的に発行する債券のことです。

国債の購入者は、国債を買うことで国に対してお金を貸す代わりに、年2回の利子を受け取ることができます。なお、満期になれば元本は償還されるため損失がでる可能性は低くなっています。

個人向け国債は、変動金利型10年、固定金利型5年、3年があり、最低金利0.05%が保証されています。そのため、銀行などの普通預金や定期預金に預けているよりも利回りが高くなります。

例えば、100万円を国債もしくは金融機関(預金)で資産運用した場合、1年間でもらえる金利は以下のとおりです。このように、資産を増やすという目的の場合は、国債の方が高い利回りであると言えます。

100万円×0.8=8,000円

・預金

100万円×0.002=20円

※国債:日本10年国債利回り(2023年10月6日時点)

※預金:メガバンク(三菱UFJ銀行、みずほ銀行、他)(2023年10月時点)

さらに、日本の国債は元本割れのリスクが低く、安全性が高いことがメリットです。 また、新興国の国債などは高利回りですが、元本割れリスクなどが高いため、リスクを小さくしたい場合は日本国債を選択すると良いでしょう。

(2)300万円をミドルリスクで運用する方法

次は、大きなリスクは取りたくないが、ある程度のリターンを確保して着実に資産を増やしたいタイプである、ミドルリスク・ミドルリターンで運用したい人におすすめの運用方法です。

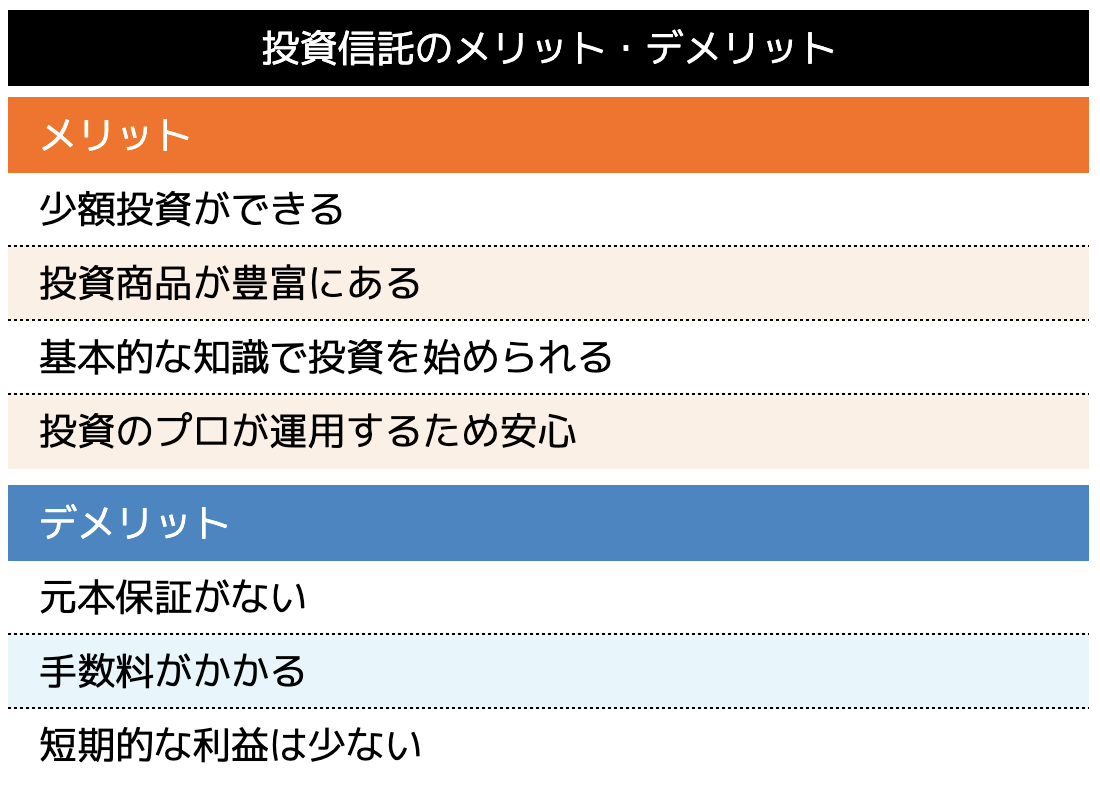

1:投資信託

資産運用とは、投資家から資金を集め、集めた資金をファンドマネージャー(専門家)が運用する金融商品です。

投資信託は、銘柄を1つ選ぶだけでその投資信託の運用方針の範囲内で、投資のプロが分散投資を代わりに行ってくれる商品のことです。つみたてNISAやiDeCoでも取り扱われている商品の一つです。

投資信託によっては、投資対象や運用方針が様々であり、投資信託の中でもリスクとリターンが異なっている点を考慮して、投資銘柄を選択することが大切です。

さらに、最近では投資信託をクレジットカード決済で購入する方法があり、よりお得に投資することができます。

具体的には、普通に現金や口座引き落としで購入するより、クレジットカードの利用額に応じたポイントを取得することでお得になるためです。証券会社によって上限金額は異なりますが、還元率1%で月3万円を積み立てた場合、「毎月300円分のポイント」がもらえます。

たった1%と思うかもしれませんが、1%の損失が出た場合でも損失ゼロで運用ができますし、チリも積もれば投資の効果は高まると言えるでしょう。

なお、投資信託には、購入手数料や運用中に発生する信託報酬などの運用コストが発生します。投資信託で資産運用する際には、コストも意識して銘柄選びを行うことが重要です。

2:J-REIT(不動産投資信託)

J-REITは、情報不動産投資信託のことであり、投資家から集めた資金で収益不動産を購入し、賃料や売買益を分配する金融商品です。

まとまった資金がない場合でも、不動産投資が行えます。投資先不動産としてはオフィス、商業ビル、ホテル、マンション、介護士施設など多岐に渡っています。

J-REITの平均分配金利回りは、4.2%程度であり、定期預金や国債と比べてリターンも多いため、ミドルリターンの金融商品と言えます。しかし、投資信託などと同様に、元本保証がないため、証券の価格が下がれば、損失リスクがあります。

また、J-REITは、少額で不動産投資ができること、不動産投資よりも流動性が高いため現金化が早いといったメリットがあります。

一方で、運営法人の倒産や不動産価値の低下などによって、大きな損失が発生する可能性がある点も理解しておく必要があります。

(3)300万円をハイリスクで運用する方法

最後は、手元資金500万円でリスクを冒してでも短期間でリターンを獲得したいタイプである、ハイリスク・ハイリターンで運用したい人におすすめの運用方法です。

1:株式

株式投資とは、企業が発行している株式を購入してその配当益(インカムゲイン)を得たり、購入した金額よりも株価が上昇した時に売却することで売却益(キャピタルゲイン)を得る投資方法です。

また、株式によっては株主優待が存在し、株主優待を得られる点も株式投資のメリットの一つと言えるでしょう。

通常、銘柄の株価と100株単位の株式購入には、まとまった資金が必要となりますが、証券会社によっては単元未満株の取引も行われており、少額からの株式投資も可能になっています。

比較的手軽に始められる株式投資は、売却益、配当益、株主優待などのリターンが多く魅力的ですが、元本割れのリスクがある、高額な資金が必要になる、株価の予想には知識が必要などリスク面も大きい資産運用です。

2:仮想通貨

近年、投資商品として注目を浴びているのが、仮想通貨です。

過去の事例では、半年〜1年で仮想通貨の価値が100倍や200倍などに上がったこともあります。そのため、例えば500万円分の仮想通貨価値が20倍になることで、1億円に資産が増えることになります。

一方で、仮想通貨の価値が大幅に下がったり、ゼロになる可能性もあり、リターンが大きい反面リスクも大きい投資商品と言えるでしょう。

投資で活用すべきおすすめ制度

様々な投資商品がある中で、初心者の方ならぜひ活用すべきおすすめの制度を2つご紹介します。

投資を始めるにあたっては、可能な限り損失を出すリスクや手数料コストなどを最小化しておくことが大切です。

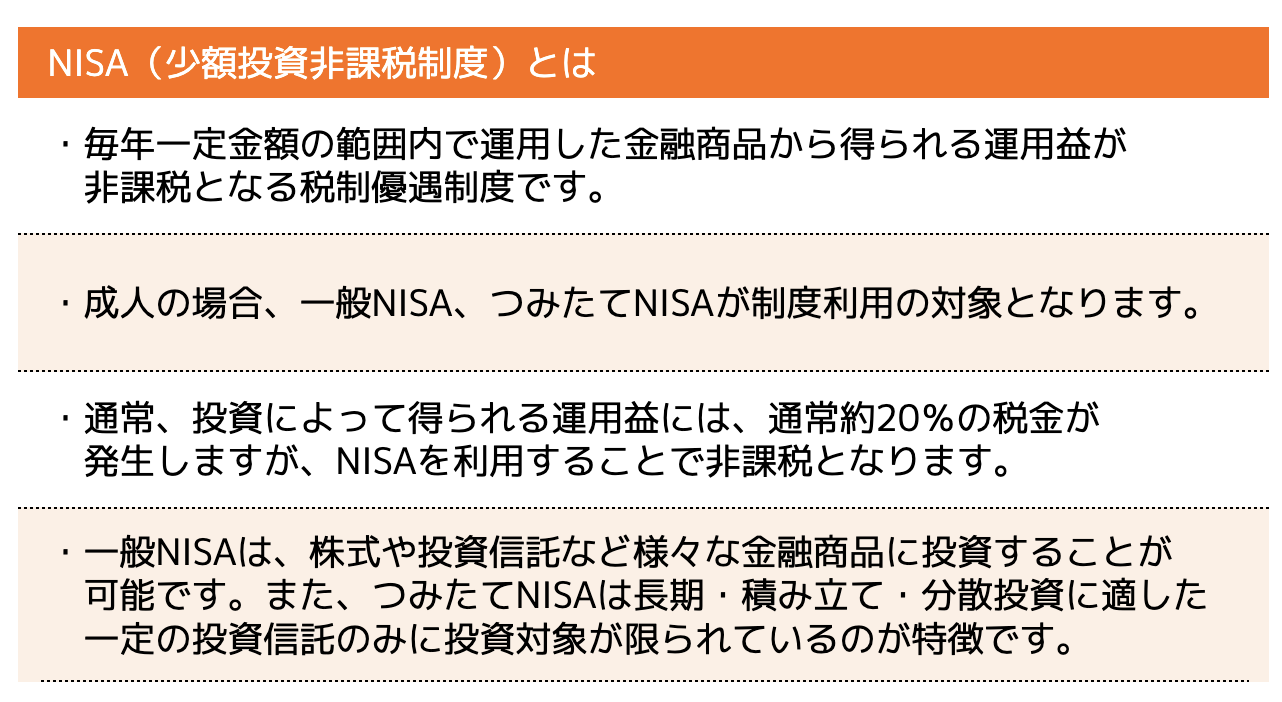

1:NISA(少額投資非課税制度)

2:iDeCo(個人型確定拠出年金)

(1)NISA(少額投資非課税制度)

NISAとは、毎年一定金額の範囲内で運用した金融商品から得られる運用益が非課税となる税制優遇制度です。

成人の場合、一般NISA、つみたてNISAが制度利用の対象となります。

通常、投資によって得られる運用益には、通常約20%の税金が発生しますが、NISAを利用することで非課税となります。

一般NISAは、株式や投資信託など様々な金融商品に投資することが可能です。また、つみたてNISAは長期・積み立て・分散投資に適した一定の投資信託のみに投資対象が限られているのが特徴です。

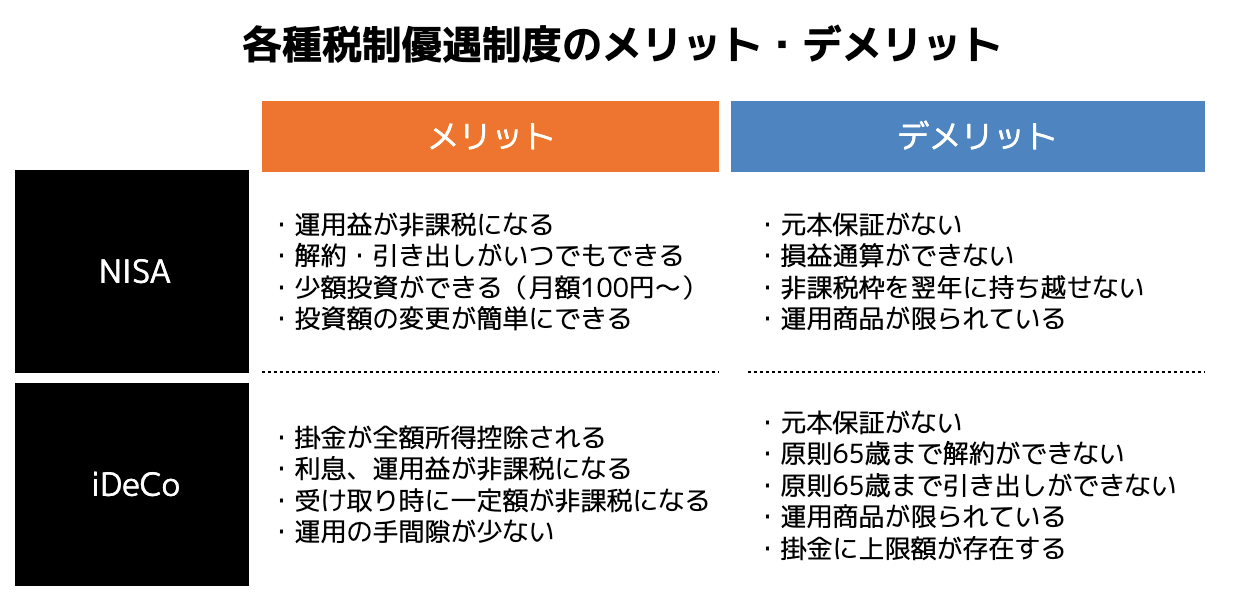

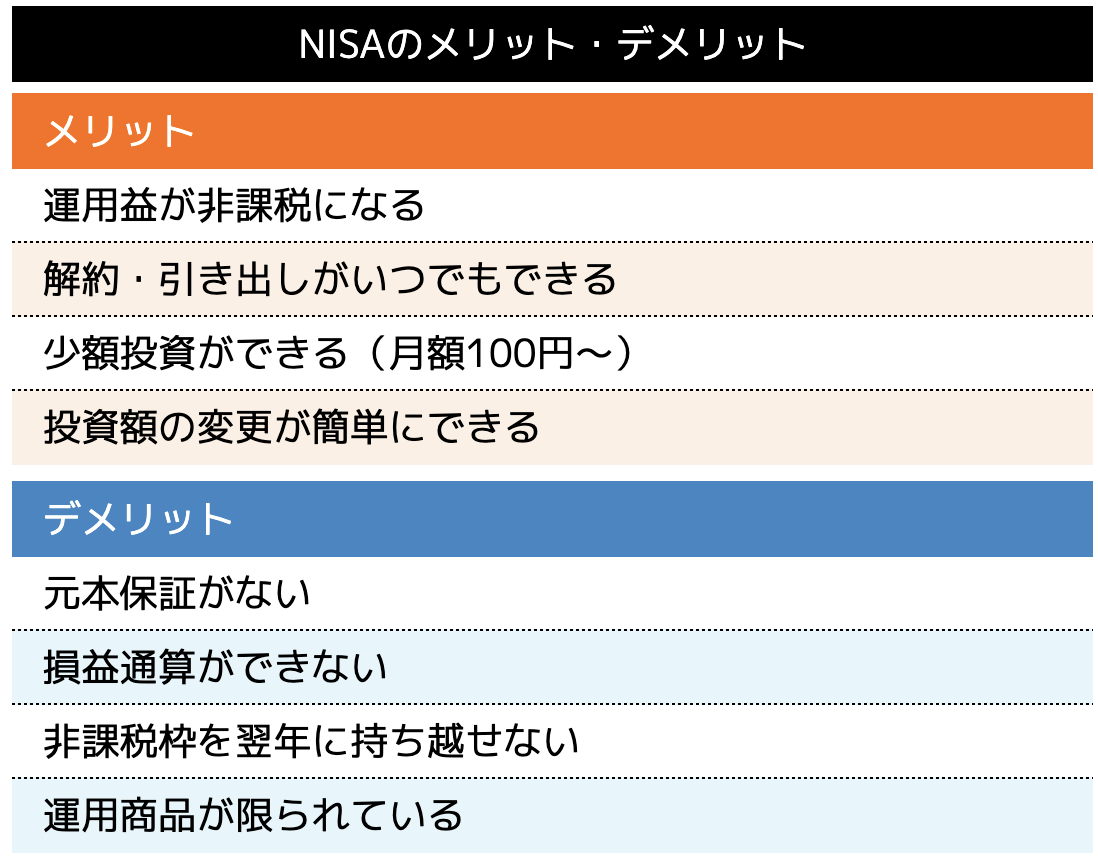

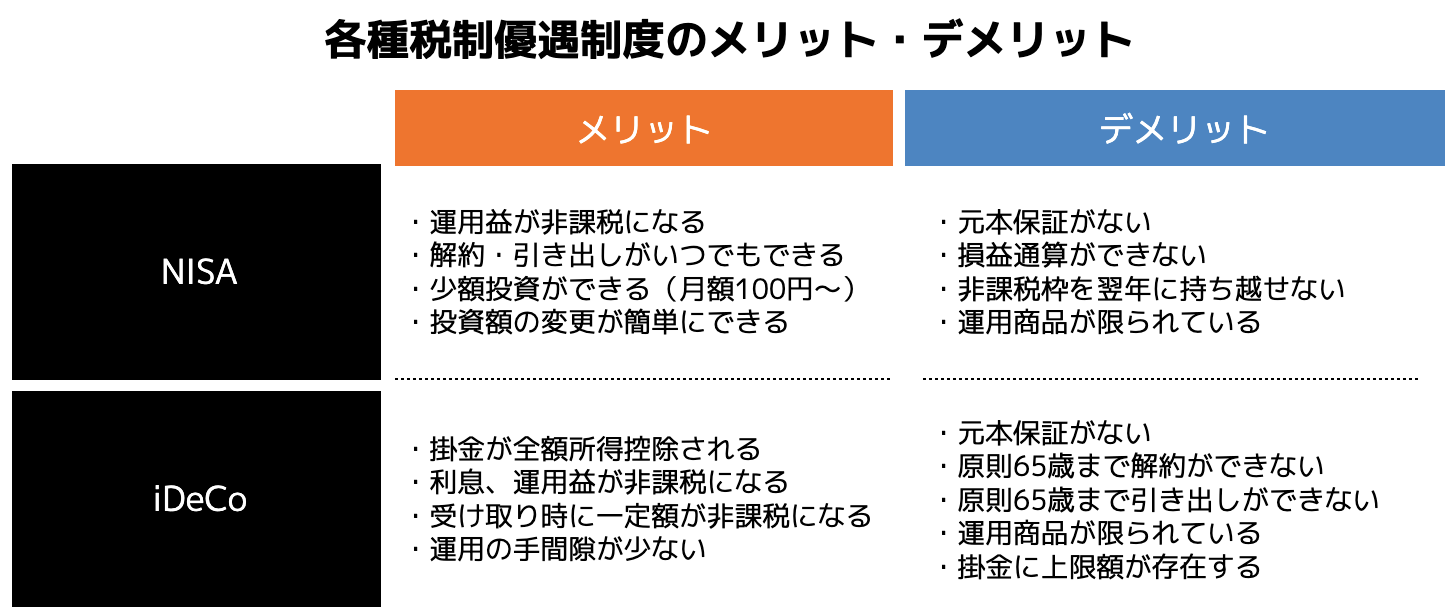

<NISAのメリット・デメリット>

・運用益が非課税になる

・解約・引き出しがいつでもできる

・少額投資ができる(月額100円〜)

・投資額の変更が簡単にできる

・元本保証がない

・損益通算ができない

・非課税枠を翌年に持ち越せない

・運用商品が限られている

なお、2023年度の税制改正によって、2024年以降は新しいNISA制度へ移行予定です。主な変更点は、以下の4つが挙げられます。

2:投資上限金額の拡大

3:非課税保有限度額(全体)で1,800万円へ拡大

4:非課税保有期間の無期限化

NISAによる資産運用を検討される場合は、変更部分や特徴を確認しながら、始めるようにしましょう。

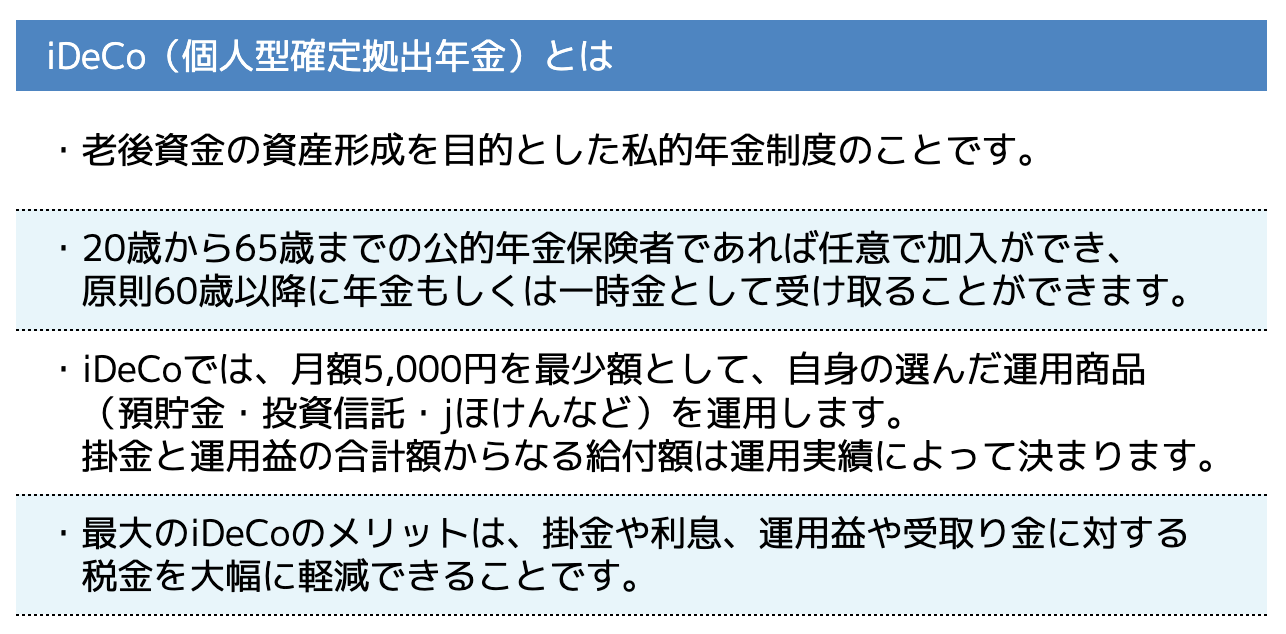

(2)iDeCo(個人型確定拠出年金)

iDeCoとは、老後資金の資産形成を目的とした私的年金制度のことです。

20歳から65歳までの公的年金保険者であれば任意で加入ができ、原則60歳以降に年金もしくは一時金として受け取ることができます。

iDeCoでは、月額5,000円を最少額として、自身の選んだ運用商品(預貯金・投資信託・jほけんなど)を運用します。掛金と運用益の合計額からなる給付額は運用実績によって決まります。

最大のiDeCoのメリットは、掛金や利息、運用益や受取金に対する税金を大幅に軽減できることです。

<iDeCoのメリット・デメリット>

・掛金が全額所得控除される

・利息・運用益が非課税になる

・受け取り時に一定額が非課税になる

・運用の手間隙が少ない

・元本保証がない

・原則65歳まで解約・引き出しができない

・運用商品が限られている

・掛金に上限額が存在する

貯金300万円を効率よく貯めるポイント

ここまで、様々な投資方法やおすすめの制度を紹介しましたが、そもそも300万円を貯めること自体が難しくて無理と諦めている方はいませんか?

貯金300万円を効率よく貯めるポイントをご紹介します。

(1)家計の見直しをする

(2)少額からでも資産運用を始める

(3)投資のプロに相談してみる

(1)家計の見直しをする

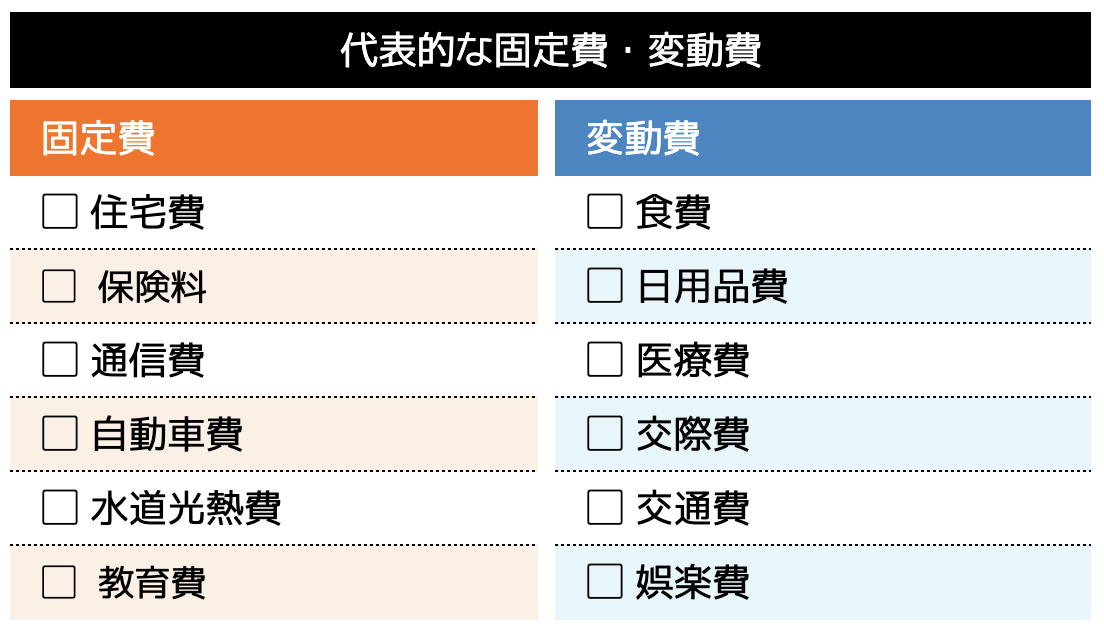

貯金や投資資金を貯めるために最も手軽かつすぐに取り組めることは、日々の生活費の見直しです。特に、食費や水道光熱費などの固定費を減らすことで、支出を削減することができます。

生活費を見直す場合は、①固定費、②変動費の順番に進めていくことがおすすめです。その理由は、固定費は家計の支出において大きな割合を占めるため、固定費の削減ができれば毎月の大きな節約効果が見込めるためです。

例えば、MMD研究所によると毎月の携帯料金は大手4キャリアの場合、平均8,913円となっていますが、MVNO(格安スマホ)であれば平均3,889円になっています。

携帯料金一つとっても、毎月約5,000円程の固定費の削減ができれば、年間6万円の資産が増えたことになります。

節約できたお金は、貯蓄や資産運用などに回すことで、効率的・効果的に老後資金の準備に活用しましょう。

(2)少額からでも資産運用を始める

資産運用を毎月定額を積み立てることで、強制的に貯蓄と投資を行うことができます。

投資は、ある程度まとまった資金がないとできないと思っていませんか。実は、つみたてNISAなどでは毎月100円の少額から積立投資を始めることができます。

NISAなどでは毎月100円の少額から積立投資を始めることができます。

(1)の家計の見直しで節約できた資金を少しでも積立投資に回すことで、銀行口座に預けているよりも高い利回りで資金を増やすことが期待できます。

また、つみたてNISAは、投資途中での金額変更や解約はいつでも可能なため、生活費に支障が出た場合やライフプランに変化があった際はすぐに投資を中断することもできます。

(3)投資のプロに相談してみる

最後は、お金を効率よく貯めるために投資のプロに相談してみる選択肢も大切です。

家計の見直しの方法がわからない、家族に必要な保険の種類がわからない、おすすめの資産運用が知りたいなどお金に関する悩みや不安は多岐にわたります。

自身だけでは気づかなかった視点や知識などについて、アドバイスがもらえるかもしれません。

例えば、ココザス株式会社は、FP相談満足度、サポート満足度などの評価を獲得している独立系FPが所属する資産形成コンサルルティング会社に相談してみるのも良いでしょう。

以下に当てはまる人は、一度無料セミナーや相談問い合わせをしてみることをオススメします。

・自分に合った資産運用がわからない

・数多くいるFPから選ぶのがめんどくさい

・ライフプランや資産形成の相談をしたい

1:金融の有資格者であるプロのコンサルタントが対応

相談者に寄り添った最適な提案を可能にするため、金融関連の有資格者が多数在籍しています。

また、資格を保有するだけではなく、著名なイベントや講演会など多数の登壇実績を有しており、最新の専門性の習得及び相談実績の蓄積があるコンサルタントが対応してくれます。

2:お金の悩みを網羅的に相談・解決

単なる相談事業ではなく、ライフデザイン事業として資産形成・テンショック・住宅・不動産領域までと幅広く一社で解決することができます。

お金に関する相談を複数のFPや企業に相談するとなると非常に手間がかかりますが、ココザスではワンストップでお金の悩みを相談・解決することができます。

3:長期的なフォロー体制

相談者の人生をともに考えるパートナーという仕組みのもと、単発ではなく初回相談から継続的なアフターフォロー体制を構築しています。

中長期的なフォローが行われることで、実際のシミュレーションとライフプランに乖離が発生した場合など、迅速に対応することができ、安心して対応することができます。

短期的な会社の利益ではなく、本当に相談者に寄り添っていないとできない対応です。

投資で失敗しないためのコツ

投資で失敗しないための3つのコツをご紹介します。

大前提としては、資産運用や投資商品に関する基礎知識を身につけることは必須となります。「絶対に儲かる」「利益50%獲得できる」など、甘い誘惑やわからない商品に投資することは絶対避けましょう。

(1)1つの投資先ではなく分散投資を行う

投資先を1つに限定してしまうと、投資商品の価格の下落がそのまま損失になってしまいます。

投資の世界では、「卵はひとつのカゴに盛るな」という言葉があります。卵をひとつのカゴに入れてしまうと、そのカゴを落とした時中身が全てダメになってしまいますが、2つ・3つのカゴに分けて卵を入れておけば、落としたカゴ以外の卵は無事です。

つまり、特定の銘柄が値下がりしてしまっても、別の銘柄が値上がりしていれば村をカバーでき、価格変動のリスクを軽減できます。

<分散投資のメリット>

①商品Aのみに30万円投資した場合:3万円の「損失」

②商品A・B・Cに10万円ずつ投資した場合:1万円の「利益」

特に、資産運用の初心者の方にとっては、分散投資は非常に重要なポイントなので意識するようにしましょう。

(2)少額から始める

資産運用の資金として100万円があったとしても、必ず少額から投資を始めるようにしましょう。なぜなら、投資元本が大きい場合、損益の金額も大きくなるためです。

投資に慣れている方は、損切りなどの損失を最小限に留める方法などを知っていますが、投資初心者の方がそこまで判断することは難しいです。

また、短期的には値下がりしてしまうが、中長期的には値上がりする可能性があった場合でも損失額から投資をやめてしまう可能性なども考えられます。

そのため、まずは最低投資金額など「少額から」投資を初めて見ることが重要です。

(3)長期視点で運用する

資産運用は短期での結果を求めずに、長期的な視点で考えるようにしましょう。

中には、短期で利益がでる金融商品もありますが、多くの商品はハイリスクのため損失の可能性も大きく、初心者の方にはおすすめできません。

長期視点で運用することで、運用結果がどのくらい変化するかを確認してみましょう。

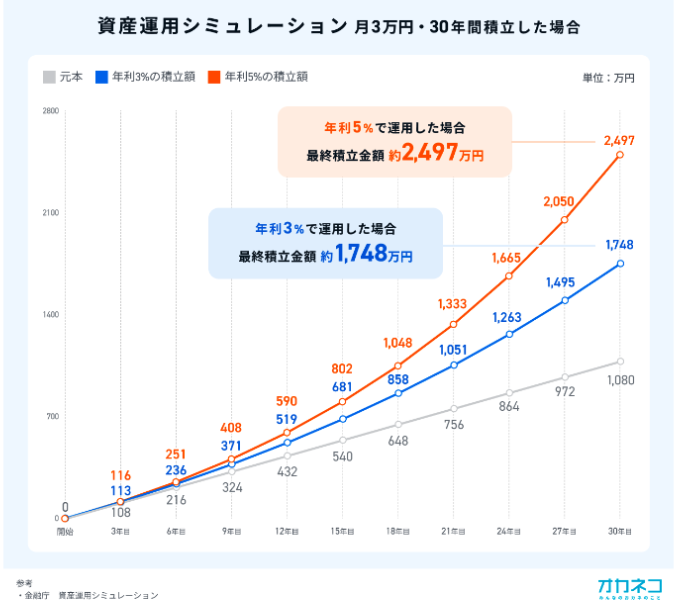

<月3万円、年利3%・5%で30年運用シミュレーション>

引用|オカネコマガジン

運用開始3年後の比較では、元本108万円のところ、年利3%の場合は113万円(+5万円)、年利5%の場合は116万円(+8万円)の資産状況になります。

運用30年目を見ると、さらに利益は拡大していきます。

元本1,080万円のところ、年利3%の場合は1,748万円(+668万円)、年利5%の場合は2,497万円(+1,417万円)の資産となります。(税金等もろもろ未考慮)

ただ単に銀行貯蓄をしているだけでは資産は増えませんが、長期視点で資産運用を行うことで30年後には約1,000万円もの資産額の違いが生まれます。

まとめ

本記事では、貯金300万円の投資方法として、リスク・リターン別に具体的なシミュレーションや投資のポイントと合わせてご紹介しました。

初心者の方が300万円の資産を運用する場合は、まず各運用方法の特徴を理解した上で、自身にあった運用方法がどれかを見極めることが大切です。特に、税制優遇制度などの活用はぜひ検討するとよいでしょう。

投資は、各運用方法のリスクを理解して、正しく運用を行うことで資産を増やすことにつながります。一方で、大切な手元資金を減らしてしまう可能性もあるため、最適な組み合わせを考えていく必要があります。

ぜひ、300万円というまとまったお金があり、将来の漠然としたお金の不安や資産形成を目指しているのであれば、ぜひご自身のリスク許容度に合わせて資産運用を始めてみてはいかがでしょうか。

また、「専門家に一度相談してみたい?」「資産運用についてしっかりと勉強してみたい」「家計の見直しで資産を増やしたい」という人は、ぜひココザス株式会社へお問い合わせください。

100万円で投資はできる

100万円であれば十分投資することは可能です。さらに資金管理を行い、長期間運用すれば、数百万円にすることだって可能です。

昨今では100円から投資を始められる商品が増えてきましたが、現実的なところ数十万円から数百万円は用意しておきたいところです。

もちろん投資額が低いと得られる利益が少なくなりますが、損失が生じた時に耐えられず資金が0円になる可能性が大いに高まるためです。

そのため複数の投資方法に資金を分散して投資する分散投資を行うことが一般的です。その点を踏まえれば100万円は十分な投資額であると言えるでしょう。

100万円を投資するなら何がおすすめ?

では100万円を使って投資するにはどのような方法がおすすめなのでしょうか。ここでは5つの投資方法と、ケース別の投資方法を紹介します。

投資信託

投資信託とは、投資の専門家であるファンドに資金を渡し、運用してもらったのちに分配金などをもらう投資方法です。投資額が大きくなるにつれて得られる利益も大きくなる分、損失も大きくなる特徴があります。

運用は専門家が行うため、投資経験が少ない方でも比較的利益を出すことができます。ただし、元本保証されているわけではないため、場合によっては損失も生じます。

正しい資金配分とファンドの選定がうまくいくと安定した利益が見込める投資方法です。

つみたてNISA

つみたてNISAは積立投資をする際に利用できる少額投資非課税制度のことです。年間40万円まで運用でき、毎月口座から一定額が引き落とされ、金融商品を買い付けていく仕組みです。

つみたてNISAは最大20年間運用することができ、運用益は非課税となるメリットが挙げられます。平均利回りが5%程度であるため、仮に100万円を20年運用(1年間で5万円)

すると、約1,712,613円まで増えます。

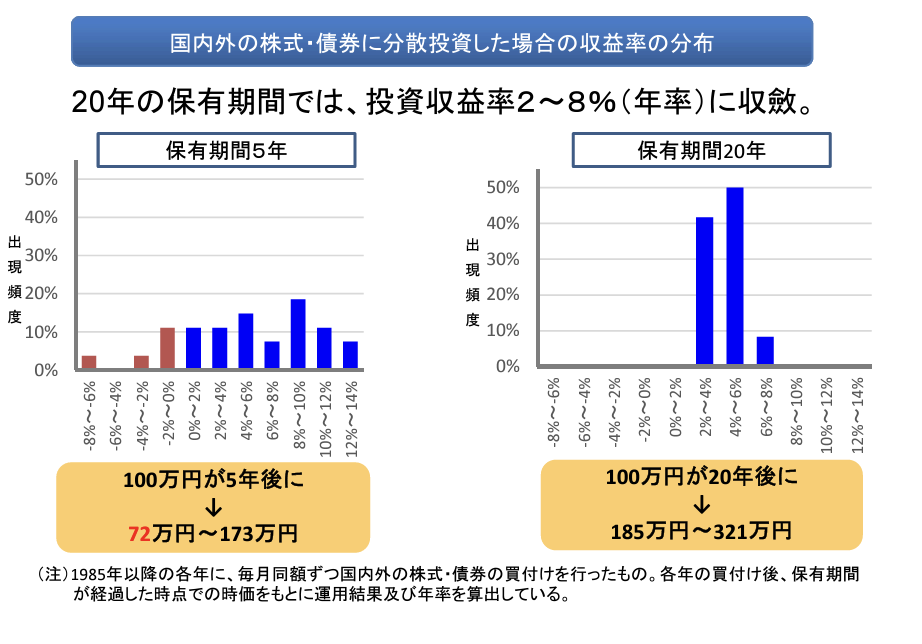

とはいえ投資信託同様元本保証されているわけではありません。ただし以下の画像の通り、20年間国内外の株式・債券に分散投資した場合は元本割れすることがないと金融庁は発表しています。

引用|金融庁「つみたてNISAについて」

そのためできるだけ損失を抑え、安定的リターンが見込める長期投資を行う方におすすめな投資方法です。

外貨預金

外貨預金は日本円ではなくドルやユーロを貯蓄する方法です。日本では銀行に定期預金してほとんど増えることがありませんが、外国は金利が高いため、より多くの利息を受け取ることが可能です。

例えば1ドル100円の時に購入し、その後110円になったタイミングで日本円に戻した場合、10円の為替差額を受け取ることができます。すなわち、1万ドル(100万円分)購入した場合110万円なってもどってくるという仕組みです。

10ドル上がるケースは珍しいと思う方も多いですが、2011年の時は「1ドル=82円」でしたが、2023年では150円にもなっています。長期間の運用をすれば大きな利益を狙うことも可能です。

ただし、円高になると損をすることになるため注意しなければいけない投資方法です。

ソーシャルレンディング

ソーシャルレンディングとは資金を「出資したい人」と「借りたい事業者」をマッチングするサービスのことです。出資者は事業者から利息が付いたリターンを受け取ることができます。

ソーシャルレンディングは数万円出資できるものから数百万円までと幅広い案件があり、多種多様な事業者がいるため、選択肢の幅が広い特徴があります。また平均して利回りが5%〜7%前後となりますが、高い案件では10%を超えるものもあります。

しかし事業者の経営に左右されるため、場合によっては事業者が破産した際は貸し倒れリスクが伴うというデメリットも挙げられます。また投資期間中は解約できないケースが多いため、少額で始めある程度リスクをもって投資したい方におすすめです。

iDeCo

iDeCoとは個人型確定拠出年金のことを指します。国民年金と厚生年金などとは異なり、私的年金の1つであるため、加入も任意なうえに掛金も一定額まで自由に決めることができます。

さらに運用益が非課税なうえ、掛金は所得控除することができるため、節税しながら運用することが可能です。

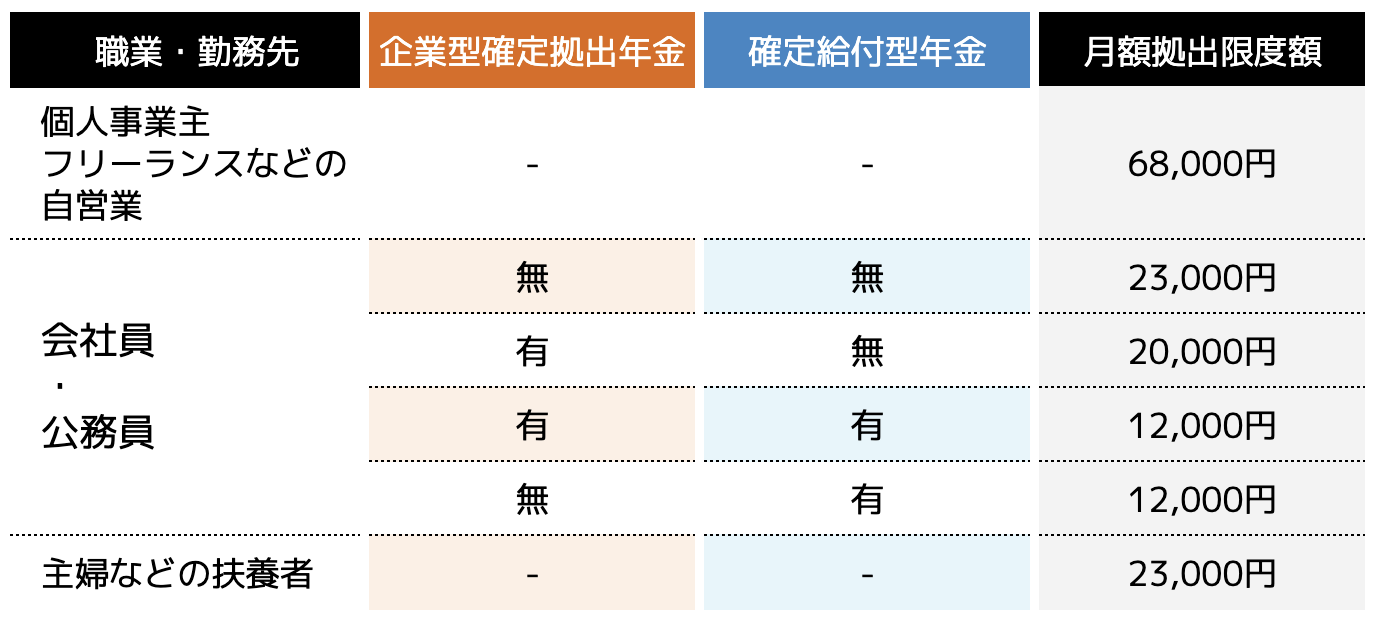

掛金は最低5,000円からとなっており、職業などによって掛け金上限が以下の表の通りに定められています。

ただし60歳まで原則引き出すことができない点は注意しなければいけません。またiDeCoも5年などの短期間では元本割れのリスクが伴うため、10年や20年などの長期投資を行うことが大切です。

ケース別の資産運用方法

以下の表はケース別の資産運用方法を項目ごとに分けたものです。

100万円の投資で成功する秘訣

100万円で投資する場合のおすすめな方法を紹介しましたが、どれかに投資すれば成功するというわけではありません。投資資金に関わらず、以下の3つの項目を意識することでより成功する確率が高まります。

目標金額を決める

投資を始める前に、100万円を「いつまでにどれくらいの金額まで増やすのか」の目標を決めておくことが大切です。目標を設定しないと、毎月いくらの運用をするのかだけでなく、投資方法が決まりません。

投資はさまざまな方法によって得られる利益が異なるだけでなく、運用額にも違いがあります。明確な目標を決めずに投資してしまうと、自分に合わない方法を選択してしまったり、損失が出てしまった時に対処できなくなります。

分散投資を行う

資産運用は分散投資を行って損失のリスクヘッジを行っておく必要があります。分散投資とは、複数の投資方法に資金を分けて投資しておくことです。

1つの投資方法だけに100万円を運用したものの、その方法で大きな損失が生じた時は、資金が0円になる可能性も高まります。しかし25万円ずつに分け、4つの方法に投資すれば、損失を最小限に抑えることも可能です。

もちろん投資方法によって為替や株価、金利などの影響で値幅が変動する相関性も考慮して投資先を選ぶ必要があります。しかし万が一に備えて分散投資はしておくべきでしょう。

ハイリターンの投資は控える

ハイリターンな投資方法はハイリスクであるため、大きく増やすことを意識してはいけません。

ネット上では「100万円を1,000万円にできた方法!」「100万円があれば大きく増やせる!」などの記事が多数掲載されています。

しかしほとんどの記事が投資詐欺につながるため、絶対に引っかかってはいけません。もちろん正しい方法も掲載されていることもありますが、詐欺が多発しているため注意が必要です。

もちろん経験や知識を積めば将来的にはハイリターンな投資方法で成功することもあります。しかし初心者の方はほとんどのケースで資金が0円になるため長期間の運用で安定できる投資方法を選択しましょう。

100万円で資産運用をしたら、どのくらい増えるかシミュレーション

では実際に100万円で資産運用した場合、どれくらい増えるのでしょうか。ここでは投資の平均利回りである、「年利3%」と「年利5%」の場合をシミュレーションします。

上記の表を見てわかる通り、同じ100万円の投資額でも、投資期間が長くなるほど得られる利益は大きくなることがわかります。

投資を行う前に注意する3項目

100万円は大金で十分な投資額ですが、運用を間違えてしまうとすぐになくなってしまう可能性もあります。そのため投資を行う前に以下の3点をチェックしましょう。

資金管理のルールが決まっている

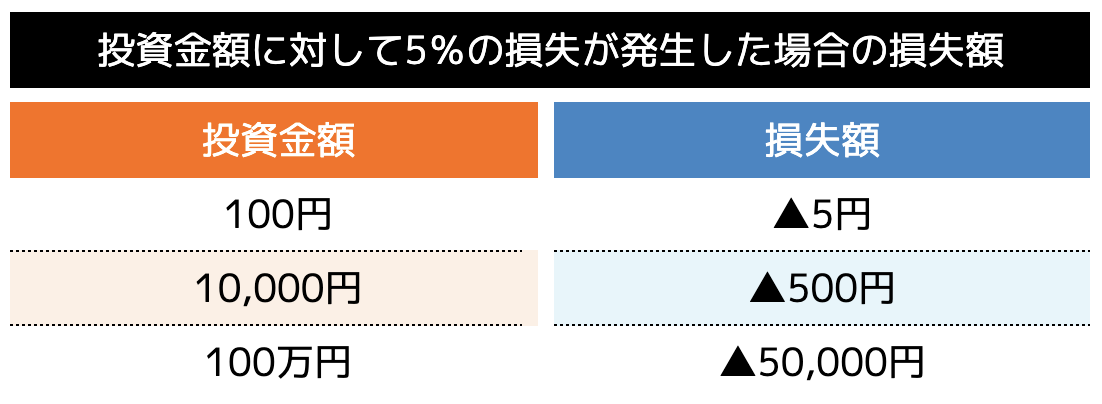

投資を行う前に、資金管理のルールを定めているのかを確認しましょう。資金管理とは運用資金の管理のことを指し、許容損失額を決めてから投資するために用います。

投資をすると、一時的なだけでなく、長期間にわたって損失が発生することもあります。そのためメンタルにも影響が出てしまい、投資を諦めてしまうことにもつながりかねません。

しかし資金管理を行い、許容損失額を設定しておけば、ある程度の損失が生じてもメンタルにもブレずに投資することができます。

例えば100万円の資金のうち、許容損失額を5%と設定すれば、損失が出ても5万円で済むような金額で投資すると判断することができます。その投資で損失が出ても、損失額が少ないため、次以降の投資で資金を増やすことも可能です。

資金管理のルールは投資家によって異なるため、上記の例は参考程度としましょう。初心者の方は自身でルールを設定するのが困難なため、投資に関する専門家からアドバイスをもらって決めましょう。

損失が出ても問題ないメンタル

投資である以上損失が生じる可能性も高いため、メンタルの強化が必要です。許容損失額を設定しても損失が出るとメンタルに影響が出る方もいらっしゃいます。

メンタルの強化は個人の心情であるため、難しいものですが、先程もお伝えした通り、長期投資の場合、理論上元本割れする可能性がないと金融庁が発表しています。

そのためメンタルに不安のある方は、つみたてNISAなどから始めるのも1つの方法です。また投資を長く行っていると、経験と知識が身につくため、自然のメンタルの強化にもつながります。

専門家からの適切なアドバイス

すぐに投資するのではなく、専門家からアドバイスをもらってから始めることが大切です。行動を先行すると、自分に合った投資方法であるかを判断できずに進めてしまうためです。

しかし専門家からアドバイスをもらえば、自分の時間や資金力にあった投資を見つけることができ、より成功率を高めることができます。

ココザスはファイナンシャルプランナーとしてお客様の資産に関するアドバイザーとして、投資や資産形成、お金に関する悩みなどのご相談を承っております。

100万円で始められる投資を見つけたいという方に向けてお客様に合った投資方法をご提案しております。相談料も無料となっておりますので、ぜひ一度ご連絡くださいませ。

まとめ

100万円で投資を始める方は、十分な資金力であるものの、資金管理を徹底し、長期投資すれば将来的に大きな資金にすることができます。

また投資をする際は資金管理のルールと目標金額を決め、分散投資することでより成功率を高めることができます。

もちろん投資方法によって得られる利益は異なるため一概には言えないものの、専門家からアドバイスをもらい、自分に合った投資方法を見つければ安定した利益を得ることができるでしょう。

20代から始めるおすすめ投資3選

20代から投資を始める方に向けて、おすすめな方法を3つ紹介します。

少額から積み立てられる「つみたてNISA」

つみたてNISAは積立投資をする際に利用できる少額投資非課税制度のことを指します。毎月100円から運用できるため、20代の方でも低資金で始めることが可能です。

つみたてNISAは上限額が年間40万円と定められており、なおかつ運用可能期間が20年です。しかし2024年度より新NISAがスタートし、年間120万円まで運用でき、なおかつ期間の制限はありません。ただし、運用上限額が1,800万円となるため、年間満額で運用した場合は、15年間までとなるため注意してください。

つみたてNISAの平均利回りはおおよそ5%前後となります。仮に5%と仮定すると以下の表の通りの資産になるシミュレーションができます。

ただし、つみたてNISAは元本保証されているわけでもなく、損失が生まれる可能性もあります。そのため適切な運用額で行うことが大切です。

40代で利益が受け取れる「iDeCo」

iDeCoは私的年金制度の一つであり、個人型確定拠出年金のことです。原則20年間は運用しなければ引き出すことができないため、20代から始めた場合40代で利益を受け取ることができます。

日本には国民年金や厚生年金などに加入する義務がありますが、将来「受け取れる年金が減る」「そもそも受け取れない」という年金受給問題を考慮して、私的年金にも加入する方が増えています。

iDeCoは最低5,000円から始めることができるため、少額から始めたい方におすすめです。また以下の表の通り職業や勤務先によって上限額が設けられています。

平均して利回りは3%〜5%とつみたてNISAと比較すると低くなりますが、運用益の非課税はもちろん、掛金は所得控除することができるため、節税しながら投資できる方法として人気があります。

専門家に一任できる「投資信託」

投資信託とは投資の専門家であるファンドが、複数の投資から資金を集めて金融商品へ投資し、得られる利益を投資家へ分配する方法です。

投資先の選定と運用を専門家が行ってくれるため、投資初心者でも始めやすい特徴があります。

投資信託は利回り15%近い銘柄から数%の銘柄までさまざまあるため、ファンドによって大きく利益が異なります。また運用能力もファンドによって異なるため、利回りだけで選ぶと損失が生まれる可能性もあります。

そのため正しいファンドさえ見つけてしまえば、安定した利益を生み出すことができる投資方法の一つです。

20代から投資を始めるメリットとは

20代におすすめな投資方法を3つ紹介しましたが、そもそも若いうちから投資するメリットにはどのような点が挙げられるのでしょうか。ここでは3つのメリットを紹介します。

若いうちから投資知識が身に着く

20代と若いうちから投資を始めておくと、投資知識が身に付き、将来的に投資だけで生計を立てられるほどになる可能性も高いです。

投資はすぐに始めても大きな利益を生み出すことが困難です。もちろん人によって短期間で成果を出す方もいらっしゃいますが、5年や10年と経験を得て自分なりのルールや投資方法を身に付けることが一般的です。

そのため若いうちから投資を行っておくと、知識だけでなく経験も身につくことができ、投資で成功する確率は高まります。

より豊かな生活になる

20代から投資をしておくと、40代50代となった時に資金が増えるため、より豊かな生活になります。もちろん投資で成功していることが条件ですが、20代や30代は結婚や出産などの費用が掛かります。

さらに子どもが大きくなるにつれて教育費なども必要となるため、会社の給与だけでは余裕を持った生活ができない家庭も多いです。

しかし20代から20年と長期投資を行っていると、利益も安定しているため、よりお金に困ることが少なくなるメリットが挙げられます。

自由に使えるお金の有効活用となる

特に独身の20代の方は自由に使えるお金も多いですが、投資に回せばより有効活用することができます。

独身のうちは自分の趣味に回したり、友人や彼女との時間にお金を費やすことが多いです。そのため結婚してから自由に使えるお金が減ったと感じる人もいらっしゃるでしょう。

しかし20代から投資を行っておけば、将来使えるお金も増えるため、有効活用できたことになります。

20代の投資でよくある失敗事例

20代で投資を始めると、お金を設ける事ばかりに注力して失敗してしまう方が良く見受けられます。そのため自身も該当しないようにもここでは3つの失敗事例を紹介するため参考にしてください。

ハイリターンな投資で資金が0円になった

FXや株式投資などハイリターンな投資方法はハイリスクであるにもかかわらず、多額の資金で投資してしまい資金が0円になってしまった失敗事例です。

投資の中にはほんの数か月で数万円から数百万円・数千万円にできる方法もあります。しかしそれらは全てハイリスクな投資であり、資金が0円になる確率の方が高いです。

もちろん資金管理を行えば損失を最小限に抑えることもできますが、経験と知識が求められる投資であるため、投資のプロでも難易度が高いとされています。

20代の方は自由に使えるお金が多いことから、何度もチャレンジされる方もたくさんおり、結果口座破産にもつながりかねないため注意してください。

短期的な利益ばかり狙ってしまった

投資を始めると短期間ですぐに利益が出ることを狙う人が多いですが、一方で損失が生じる可能性もあるため注意しなければいけません。

平成29年に金融庁が発表した「つみたてNISAについて」では、以下の画像の通り、保有期間5年未満であれば元本割れする可能性がありますが、20年以上保有し、他に資産形成と分散投資すれば100%利益が増えると公表しております。

引用|金融庁「つみたてNISAについて」

しかし20代の方はすぐに結果を出したいという気持ちが強くなり、短期間で取引してしまう方が多いです。その結果大きな利益にすることができず、資産が増えない状態が続きます。そのため短期取引を行うのではなく長期投資を行い利益の安定を図ることが大切です。

お金の動きが気になりメンタルに影響が出た

投資を始めると、毎日お金の動きばかりを気にしてしまい、本業にも支障が出る方も多くいらっしゃいます。

特に為替や株価、金利などが関係する金融商品の価格は、一日で大きく上がったり、下がったりを繰り返します。そのため大きな利益が出ることもあれば、損失額も大きくなります。

20代の方は常にスマホなどで投資の運用実績を確認したりなどをする方が多く、さらに大きな損失が出たことによってメンタルに支障をきたす方も多いです。

20代が投資を始める際の3つの注意点

ここでは20代が投資を始める際に注意しなければいけない3点について解説します。

利益ばかりを意識しない

投資を始めると目先の利益ばかりを意識してしまいますが、先程もお伝えした通り、短期取引は損失が生まれる可能性も高いため、長期投資を心がけることが大切です。

数か月で数千円・数万円程度の利益が出たからといって利益確定を行ったり、損失が出たから投資を辞めてしまう方もたくさんいらっしゃいます。

長い目で運用すれば、多少の損失が生まれても、10年後20年後には大きな利益になることはよくあることです。

もちろん投資の種類によっては短期間で利益が出るものもあります。しかし短期間で利益がでるFXや株式投資などはハイリスクであるため、つみたてNISAやiDeCoなどの長期投資から始めるようにしましょう。

資金管理を徹底する

投資を行う際は資金管理を徹底することです。具体的には「投資に回す資金」と「貯蓄に回す資金」に分けることです。

投資をする資金は毎月の収入から支出を差し引いた余剰金で行います。しかし余剰金を全額投資に回してしまうと、急な支出があった時に対処できません。なおかつ、投資資金が0円となってしまった時は、口座破産することにも直結するため運用資金の管理が必要です。

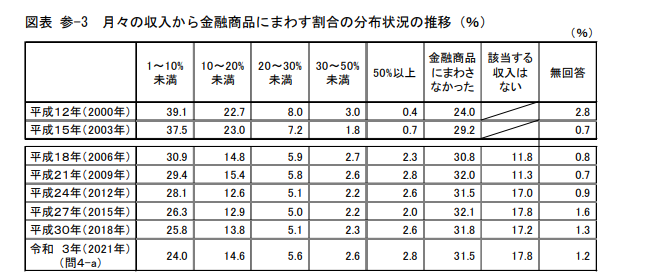

とはいえ具体的にどれくらいが目安なのか分からない方もいらっしゃるでしょう。日本証券業協会が発表した「2021年度(令和3年) 証券投資に関する全国調査(個人調査)」にある「月々の収入から金融商品にまわす割合」を確認すると、以下の画像の通り、月収の1%~10%未満の方が多いです。

引用|日本証券業協会「2021年度(令和3年) 証券投資に関する全国調査(個人調査)」

20代の平均月収は「令和3年度分民間給与実態統計調査」を確認すると、「20歳~24歳までは287万円」、「25歳~29歳までは404万円」であることから、投資に回す資金は2.8万円~40万円の間が多いということがわかります。

もちろん人によって収入が異なるうえ、支出額にも違いがあるでしょう。そのため毎月の余剰金を計算したうえで「貯蓄と投資」の割合を決めて資金管理を行うようにしましょう。

専門家のアドバイスを受ける

これから投資を始める20代の方は、投資に関する専門家にアドバイスをもらってから始めるようにしましょう。

20代は社会人になって間もなく、仕事に追われる時間も多いです。そのため投資を独学で勉強しようとも何から手を付ければよいか分からないことも多く、時間効率が悪くなります。

その結果数年過ぎても投資で成果が出ず、長期投資をしたくても損失ばかりが出てしまうことも考えられます。

そのため専門家に「どのような投資が自分に合っているのか」「どれ位の資金配分で行うべきか」のアドバイスをもらいましょう。

ココザスはファイナンシャルプランナーとしてお客様の資産に関するアドバイザーとして、投資や資産形成、お金に関する悩みなどのご相談を承っております。

20代から投資を始めたいという相談も多く、お客様に合った投資方法をご提案しております。相談料も無料となっておりますので、ぜひ一度ご連絡くださいませ。

まとめ

20代の方は20年などの長期投資となる「つみたてNISA」や「iDeCo」などの利益が安定する投資がおすすめです。

20代から投資を始めることで、30代40代となった時に投資に関する知識と経験が身に付き、自由に使えるお金も増えるメリットが挙げられます。金銭的な余裕がうまれると生活も安定するため、早い段階から投資を行っていたほうが良いでしょう。

とはいえ短期的な利益ばかりを狙うと損失が出た時に耐えられず、途中でやめてしまう方も多くいらっしゃいます。

さらに知識もなく始めると自分に合わない投資方法を選んでしまうことにもなりかねないため、専門家のアドバイスをもらってから投資しましょう。

ココザスではお客様に合った投資方法の提案だけでなく、基礎知識や資金管理の方法などのアドバイスを行っております。

また5年後10年後の投資戦略も一緒に考え、将来をサポートさせて頂きます。これから投資を始める20代の方は、ぜひ一度ご相談くださいませ。

50代からでも投資は遅くない理由とは

50代からでも投資は遅くないといわれる理由は以下の3点が挙げられます。

子どもが独立してお金がかからないから

50代となると、子どもも独立する年代となり、お金がかからなくなることから投資に回せる資金が増えます。

さらに人によっては住宅ローンを完済している方も多く、実質夫婦2人だけの生活費だけで過ごせる方も多いです。

30代や40代の家庭と比較すると、自分たちに使えるお金も多いため、50代からでも投資を始めることができます。

貯蓄も安定しはじめるから

50代となると、ある程度の貯蓄があり、お金の余裕がうまれるため、投資を始めるタイミングとしてはベストです。

「家計の金融行動に関する世論調査」(令和4年)を確認すると、50代の方の平均貯蓄は中央値で600万円ほどとなります。30代は240万、40代は365万円であることから、ある程度お金の余裕も生まれ、投資に回せる資金も十分であることから遅くはありません。

投資をする際は、急な支出に対応できる「貯蓄」を貯めておくうえで、投資に回せる資金を考慮する必要があります。貯蓄額が大きくなるほど、安定した投資を行うことができるため、50代から始めても十分どころか良きタイミングと判断できるでしょう。

仕事にも慣れ投資に回せる時間が増えるから

50代になると、仕事にも慣れ、投資について勉強できる時間も増えます。20代では仕事に慣れはじめ、30代や40代となると中間管理職として仕事に追われる時間が多いです。

さらに子どももいると家庭で過ごす時間も重要です。

しかし50代は仕事にも慣れ、子どもも独立することから投資について勉強する時間も増えるため、より成功率を高めることができます。

50代が投資を始める前に抑えておくべき3つのポイント

ここでは50代が投資を始める前に抑えておくべき3つのポイントを紹介します。

50代が考える金融資産の目標金額

50代が投資を行う際は、目標金額を定めておくことが大切です。投資の方法によって得られる利益が異なるうえ、毎月の運用額にも相違が生まれるためです。

目標金額は各人によって異なりますが、金融広報中央委員会の「家計の金融行動に関する世論調査」(令和4年)を確認すると、50代の方の金融資産は二人以上世帯で平均値が1253万円、中央値が350万円です。一方単身者の場合、平均値は1048万円で、中央値は53万円となっています。

平均値とは全てのデータを合算して割ったものを指し、中央値はデータの中央に来る数値です。実際に近いのは中央値とされています。すなわち、50代の方が金融資産の目標金額を中央値に設定するのも1つの選択肢です。

50代が毎月の収入から投資に回す割合

日本証券業協会が発表した「2021年度(令和3年) 証券投資に関する全国調査(個人調査)」にある「月々の収入から金融商品にまわす割合」を確認すると、50代は男女とも月収の1〜10%前後です。

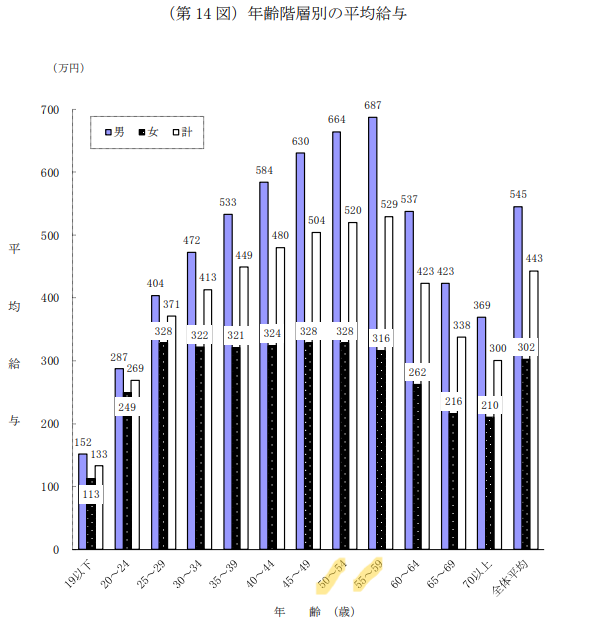

50代の平均月収は「令和3年度分民間給与実態統計調査」を確認すると、以下の画像の通り664万円〜687万円であることから、毎月投資に回す資金は6万円から70万円前後であることがわかります。

引用|国税庁「令和3年度分民間給与実態統計調査」

50代のイレギュラーな出費の確認

50代となると、イレギュラーな出費も嵩むため、事前に費用を確認しておくことが大切です。具体的な費用を考慮すると以下の項目が挙げられます。

・子どもの結婚・出産

・自身の病気やケガ

・家のリフォーム費用

上記の費用は数十万円で済むものもあれば、数百万円かかるケースも考えられます。イレギュラーな出費が発生しても問題ないように事前に費用を計算しておきましょう。

50代からでも遅くない投資とは?

50代から投資を始める準備ができた後は、実際に投資を始めます。ここでは50代からでも遅くはない投資について紹介します。

つみたてNISA

つみたてNISAは積立投資をする際に利用できる少額投資非課税制度のことです。年間40万円まで自分で選んだ金融商品を買い付ける仕組みです。また運用益は非課税となるため、会社員などから人気の高い投資となっています。

つみたてNISAは最大20年間の運用が可能ですが、2024年度より積立可能期間が廃止となり、年間120万円まで掛金が引上げされます。そのためお金に余裕のある50代の方は、ある程度の高い資金で運用することが可能です。

ただしつみたてNISAは途中で解約することもできますが、5年などの短期間の運用では元本割れのリスクが伴います。

平成29年に金融庁が発表した「つみたてNISAについて」では、以下の画像の通り、保有期間5年未満であれば元本割れする可能性がありますが、20年以上保有し、他に資産形成と分散投資すれば100%利益が増えると公表しております。

引用|金融庁「つみたてNISAについて」

そのため、50代から始める場合は70代になってから引き出すようにすることになるため、退職後の運用資金に余裕があることが求められます。

iDeCo

iDeCoは私的年金制度の1つであり、個人型確定拠出年金のことを指します。通常の年金とは別に掛け金を積みたてて運用し、利益を得ることが可能です。

iDeCoは運用益は非課税となるだけでなく、掛金は所得控除することができます。そのため所得税・住民税の節税になるメリットが挙げられます。

とはいえ掛金には上限が以下の表の、職業や勤務先によって以下の表の通り定められているため、節税効果には制限があることに注意しなければいけません。

とはいえiDeCoは最低5,000円からでも始めることが可能です。投資を行ったことがない50代の人もリスクを抑えて始めることができます。

不動産投資

不動産投資は不動産を購入して第三者に貸し出し、賃料収入を得る方法です。また不動産を購入して高く売却し、利益を狙う方法もあります。

不動産投資は投資額が高額なため、金融機関からの融資を利用します。しかし融資には審査が設けられているため、クリアしなければ始めることができません。

審査は申込者の年収などより、投資物件の収益性や立地、築年数が優先されるため、優良物件を見つければ借入することもできます。

ただし、ほとんどのケースで自己資金のねん出が求められ、投資価格の2割前後と言われています。そのためある程度預貯金がある50代の方におすすめの投資方法です。

投資信託

投資信託は専門家に資金を渡し、ファンドが運用して得られる利益を投資家へ分配する方法です。

投資信託は、ファンドがどこに投資するかを決めてくれるうえ、運用まで行ってくれるため、ほったらかしにしても利益が生まれる可能性が高いです。そのため、50代でも仕事が忙しく、投資に回せる時間がないけど始めたいという方におすすめです。

ただし、100%資金が増えるという保証はなく、ファンドの運用が失敗した場合は損失が生まれる場合もあります。もちろんファンドも利益を生み出さなければ倒産してしまう可能性が高いため運用益を出せる銘柄に投資します。

しかし急激な株価の変動などが発生する場合もあることを投資家は理解しておかなければいけません。

50代から投資を始める際の注意点

ここでは50代から投資を始める際の注意点を3つ紹介します。

短期取引での利益を狙うこと

投資を始める際は短期取引での利益を狙おうとすると大きな損失に耐えられないケースも多いため長期投資から始めることが大切です。

特に為替や株価、金利などが関係する金融商品の価格は、一日で大きく上がったり、下がったりを繰り返します。そのタイミングを見極めて投資するのはプロでも困難と言われており、多少の損失が生まれることが多いです。

そのため短期取引で利益を狙おうとすると、一時的な損失を恐れてしまい、すぐに投資をあきらめることにもつながりかねません。

しかしつみたてNISAやiDeCoなどの長期投資であれば、安定的なリターンを生み出すことができます。投資を始める際は短期取引などを行わず、10年や20年といった長期投資から始めるようにしましょう。

ひとつの投資だけで運用すること

投資を始めるうえで、重要なのは1つの投資だけ運用するのではなく、複数の投資に分散することです。

1つの投資先が大幅に値下がりしてしまった場合、損失額も大きくなります。しかし複数の投資に分散しておけば、トータルの損失額を抑えることもできます。

本記事で紹介した4つの投資先以外にも、株式や債券などさまざまな投資方法があるため、うまく組み合わせて投資を行うようにしましょう。

家族の時間と投資の時間をわけること

家族と投資の時間を分けておかないと、夫婦間での亀裂や、親の介護が疎かになってしまい、家族トラブルにも発展する可能性があるため注意してください。

子どもが独立して家庭からいなくなった分、自分の時間が増える方が多いですが、一方で親の介護などが始まる年代でもあります。介護などをせずに投資ばかりしていると、夫婦でケンカしたりするケースも増え、最終的には離婚などにも発展することが考えられます。

そのため家族の時間と投資に回す時間をうまく配分しておきましょう。

まとめ

50代となると、仕事にも十分慣れ、子どもも独立したりすることから投資に回せる時間が増えます。また毎年の収入もある程度安定しており、投資に回せる資金も増えることから、50代から始める人も多いです。

しかし投資を始める前に、目標の金額の設定や投資に回せる資金などを算出しておくことが大切です。また短期取引などを行わず、長期間分散投資することで、利益の安定化が図れます。

しかし「どの投資を組み合わせればよいか」「自分に合っている投資はどれか」分からない方もいらっしゃるでしょう。

ココザスはファイナンシャルプランナーとしてお客様の資産に関するアドバイザーとして、投資や資産形成、お金に関する悩みなどのご相談を承っております。

50代から投資を始めたいという相談も多く、お客様に合った投資方法をご提案しております。相談料も無料となっておりますので、ぜひ一度ご連絡くださいませ。

老後資金5,000万円が必要と言われる理由

(1)「老後資金2,000万円問題」の背景と根拠

まず初めに、老後資金として2,000万円不足するという話が記憶に新しい方も多いのではないでしょうか。

2019年6月に金融庁の金融審議会市場ワーキング・グループ報告書「高齢社会における資産形成・管理」において、約2,000万円の老後資金が必要である旨の報告がされたことがきっかけでした。

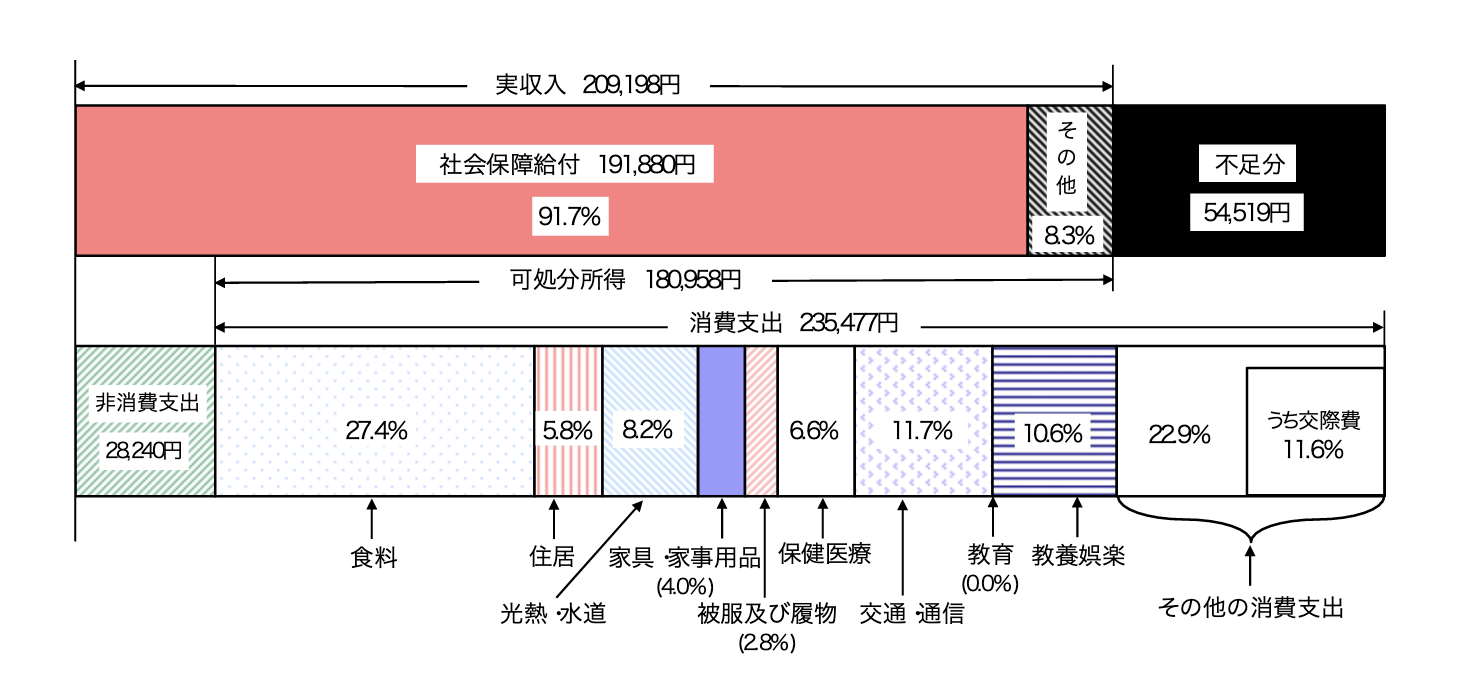

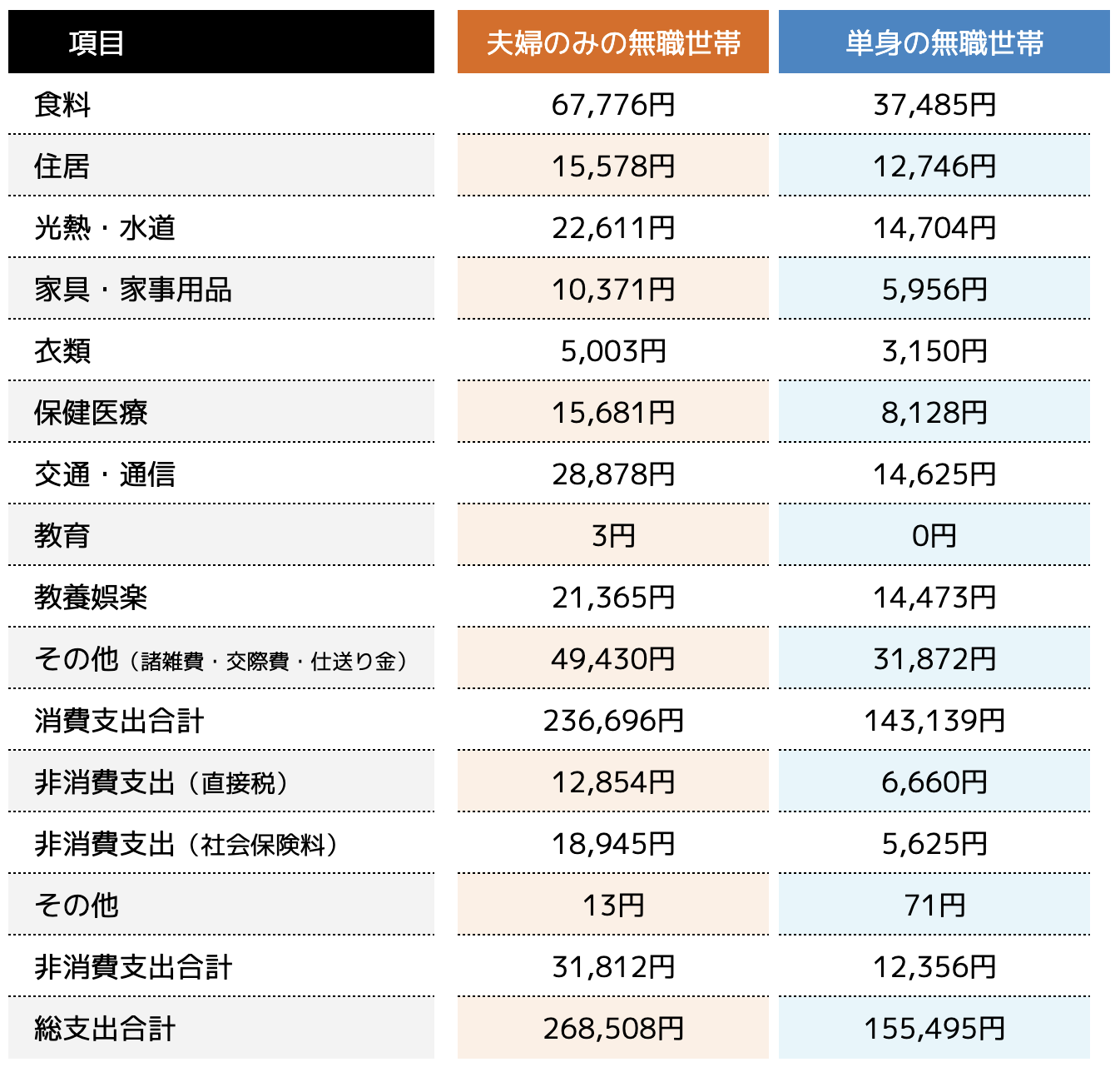

総務省の「家計調査(平成29年)」によると、老後の夫婦2人世帯(夫65歳以上・妻60歳以上の無職世帯)の毎月の収入は20万9,198円、支出は26万3,717円です。支出と収入の内訳は、以下の通りです。

参考|総務省「家計調査年報(家計収支編)平成29年(2017年)家計の概要P28」

老後生活で毎月5万4,519円の赤字が30年間続くと仮定した場合、赤字の累計額は約2,000万円になります。

つまり一般的な生活を送る上で、年金以外に約2,000万円ほどの老後資金が必要となることが言われました。なお、実際の収入や支出は、各世帯ごとに大きく異なるため、さらに高額な資金が必要になる場合もあります。

(2)「老後資金5,000万円必要」と言われる6つの理由

老後資金2,000万円の理由は説明の通りですが、なぜそれ以上の5,000万円もの資金が必要になるのでしょうか?

主な老後資金5,000万円が必要となる理由は、以下の6つが挙げられます。

2:夫婦二人が国民年金な場合受給額が少ないため

3:贅沢な生活習慣など変えにくいため

4:寿命の延長に伴う老後資金の増加があるため

5:インフレによる物価上昇リスクがあるため

6:介護費用や余裕資金も必要なため

1:年金財政が厳しくなり年金額が減少するため

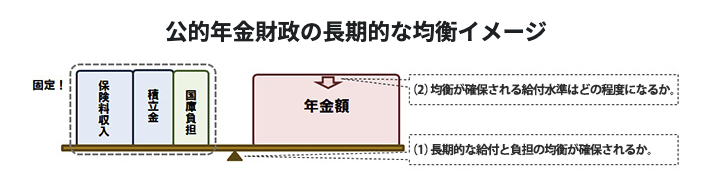

一つ目は、公的年金の財政が厳しくなるため年金額が減っていくことです。

公的年金の給付水準は、賃金や物価の変動に応じて毎年見直されています。そして、給付水準には「マクロ経済スライド」という仕組みが採用されていたり、5年ごとに年金財政の点検(財政検証)を行い、年金財政の適正化を図っています。

しかし、少子高齢化に伴い、年金保険料の負担者減少と年金受給者の増加が進み、年金の給付水準が大幅に下がるという意見もあります。

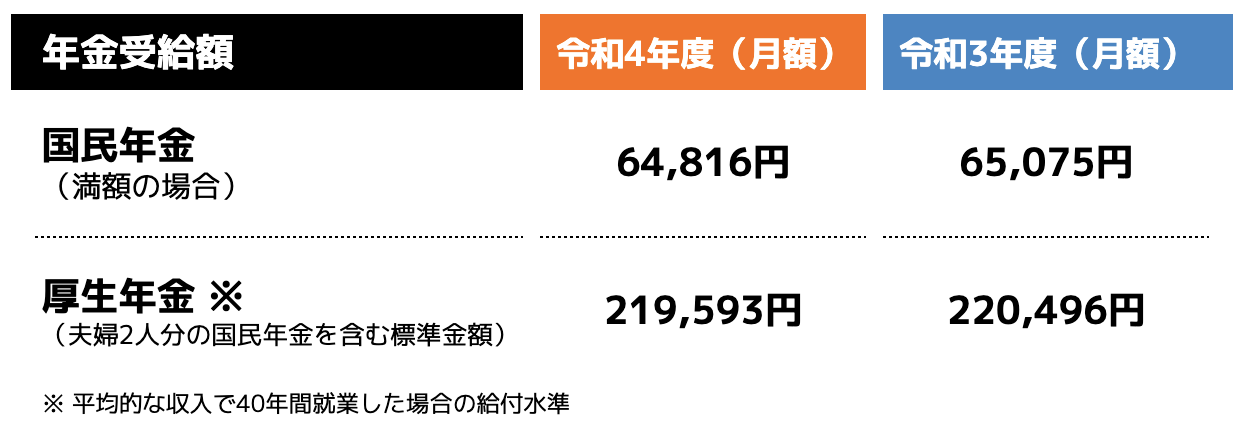

令和4年度4月分からの年金受給額を見ても、令和3年度と比較して減少していることがわかります。

参考|日本年金機構「令和4年4月分からの年金額等について」

年金は、老後生活に重要な収入源でありますが、年金受給額の減少がさらに進んだ場合は年金以外の資産を準備しておくことが重要です。

2:夫婦二人が国民年金な場合受給額が少ないため

二つ目は、国民年金加入者の収入が厚生年金加入者の平均受給額約22万円(月額)を大幅に下回ることです。

国民年金加入者(*)が受給する年金は、「老齢基礎年金」だけで、老齢厚生年金は受け取ることができません。

*会社員など厚生年金加入者も第2号被保険者として国民年金に加入していますが、当記事では第1号(自営業者など)、第3号(専業主婦・主夫)被保険者を国民年金加入者としています。

前項でも紹介した通り、老齢基礎年金の月額は最大64,816円(令和4年度年額777,800円)です。夫婦2人で129,632円の年金を受給する場合、老後30年間生活すると仮定した場合の

赤字額は以下の通りです。

*家計調査(平成29年)の平均支出額を用いて算出

国民年金加入者は、厚生年金加入者に比べて年金収入が少ないため、老後資金を手厚く準備しておく必要があります。

3:贅沢な生活習慣など変えにくいため

三つ目は、現役時代の生活習慣を変えることが難しく、支出を抑制できないことです。

老後の夫婦2人世帯の平均的な家計支出は約26万円ですが、日常生活費を始めとする出費は世帯ごとに大きく異なります。

現役時代に贅沢な生活、趣味などに多額のお金を使用していた場合、老後も同様の支出を継続してしまうことで、老後資金がさらに必要になってしまうことがあります。

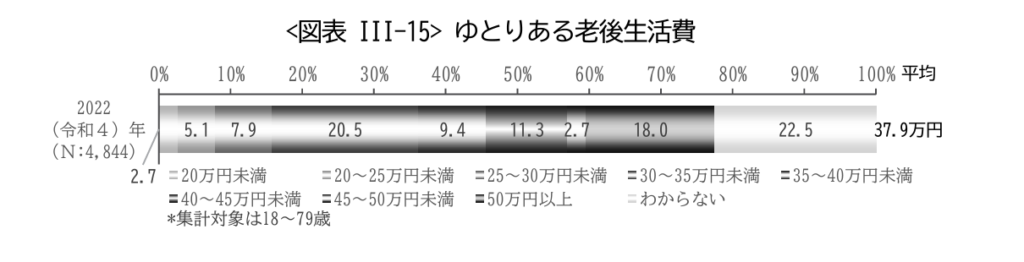

また、生命保険文化センターの調査によると、「ゆとりある老後生活費」は平均で月額379,000円と報告されています。前述の実収入209,198円をもとに不足金額を計算した場合、以下の通りとなります。

出典|生命保険文化センター「生活保障に関する調査(2022(令和4)年度)」

さらに、今後物価上昇などのインフレが加速することで、老後資金はさらに必要になります。

老後に趣味や旅行、孫などへの資金提供などのゆとりある生活を希望している場合は、約5,000万円が準備すべき老後資金の目安になります。

4:寿命の延長に伴う老後資金の増加があるため

四つ目は、寿命が伸びることによる老後期間が長くなり老後資金が多く必要になることです。

厚生労働省の「令和3年簡易生命表」によると、現在65歳の人が平均して生存する期間(平均余命)は、男性約20年、女性約25年となっています。

しかし、人生100年時代と言われているように、今後もさらに平均寿命の延長や健康寿命が長くなることにより、老後の出費は増加する可能性が高いです。

何歳まで生きるかなどは事前にはわかりませんが、医療の発達なども踏まえて長生きした場合に備えた余裕のある老後資金の準備があると安心です。

5:インフレによる物価上昇リスクがあるため

五つ目は、将来のインフレに伴う物価上昇リスクがあることです。

例えば、物価上昇率3%が10年間続いた場合、10年後の物価は約34%(5%であれば約63%)アップします。年金額が増加しなかった場合、確実に老後資金が不足することになります。

2023年に発表された全国消費者物価指数は、前年同月比で4%の上昇でした。

この上昇率が今後維持されるかはわかりませんが、日本政府と日本銀行は、物価安定の目標として2%物価上昇を目指しているため、可能性は十分あるでしょう。

老後資金の準備を考える場合は、物価上昇を踏まえた資産価値を考えるとともに、インフレの影響を受けにくい資産(不動産や株式など物価に連動して価値上昇が見込める資産)で保有することがおすすめです。

6:医療費・介護費や余裕資金も必要なため

最後は、日常生活以外での支出に備えた余裕資金を考慮する必要があることです。

老後の支出は、普段生活するためのお金以外にも多数存在します。例えば、自宅のリフォーム費用や車の買い替え、体調不良をはじめとする病気による治療費などが発生することも考えられます。

また、介護が必要になる可能性も踏まえて、老後資金を準備しておくことも重要です。

公益財団法人生命保険文化センターの「2021年(令和3)年度生命保険に関する全国実態調査」によると、介護の平均期間は約5年1ヶ月(61ヶ月)でした。

介護費用を見ると、一時的な費用が平均74万円、介護費用が平均8.3万円(月額)であり、単純に平均期間で計算した場合で約581万円が介護費用として必要となる。

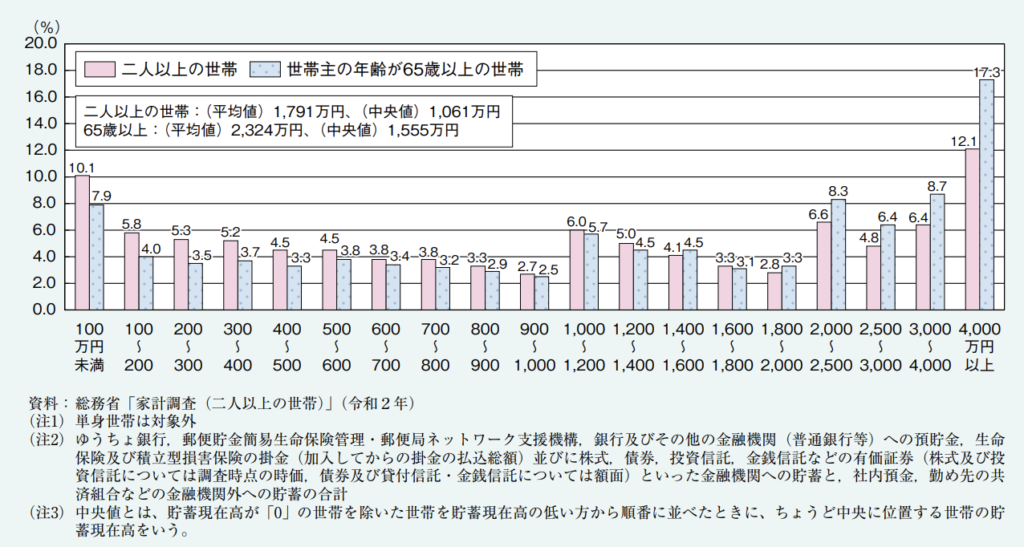

老後資金5,000万円を実現している世帯数

老後資金5,000万円が必要な理由はわかりましたが、実際に5,000万円ものお金を準備することができるのでしょうか?

内閣府「令和4年版高齢社会白書」によると、65歳以上世帯の貯蓄平均値は2,324万円、中央値は1,555万円です。平均値では2,000万円を超えているものの、5,000万円の世帯は少ないことがわかります。

実際の貯蓄額ごとの世帯分布は、以下の通りです。

出典|内閣府「令和4年版高齢社会白書」

現時点では5,000万円以上の貯蓄世帯は少ないと言えますが、インフレや年金額の減少などを考慮して、今後5,000万円に近い貯蓄額を確保していく世帯が増える可能性が高いと考えられます。

老後にかかる生活費

この章では、具体的に必要な老後資金をシュミレーションする計算方法と、年金の収入、職業の種類、世帯人数、ライフプラン別に金額を詳しく解説します。

(1)必要な老後資金の計算方法

老後資金の計算方法は、以下の計算式に当てはめてシミュレーションしています。

以下では、まずそれぞれの4つの情報(毎月の生活費、毎月の収入、老後の生活期間、その他の支出)の具体的数値を確認していきましょう。

1:老後における「毎月の生活費」

総務省統計局の2022年「家計調査年報(家計収支編)」を参考に、「65歳以上の夫婦のみの無職世帯」と「65歳以上の単身の無職世帯」に分けて、毎月の生活費平均額の内訳を以下にまとめました。

2:老後における「毎月の収入」

老後の収入の柱となるのは、年金です。厚生労働省年金局の「令和3年度 厚生年金保険・国民年金事業の概況」による老齢基礎年金と老齢厚生年金の平均受給額は、以下の通りです。

国民年金と厚生年金では、2〜3倍ほどの差が発生すること、男女差も発生することがわかります。

3:老後における「生活期間」

厚生労働省の「令和3年簡易生命表」によると、現在65歳の人が平均して生存する期間(平均余命)は、男性約20年、女性約25年となっています。

また、90歳まで生存する割合は、男性27.5%、女性52%と高まっています。つまり、生活期間としては最短20年〜最長30年程度の機関として計算することで、より具体性の増す数値となります。

4:老後における「その他の支出」

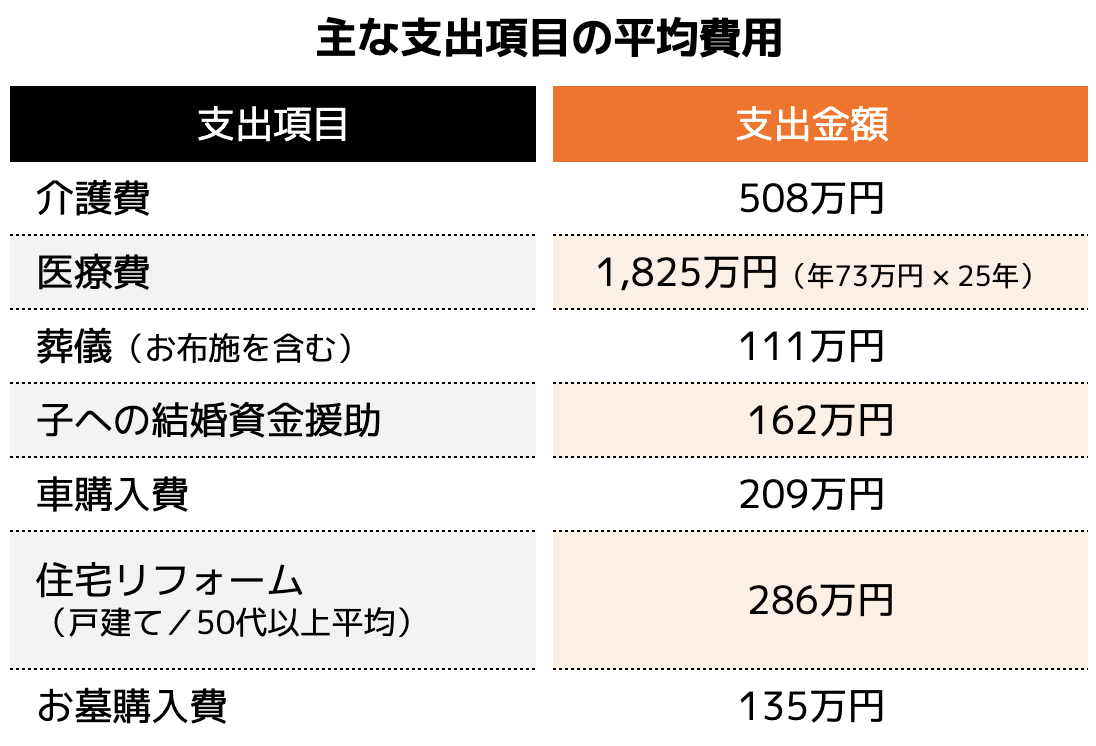

毎月必要となる固定、変動日ではなく、子どもや孫の必要な資金や住宅のリフォーム、医療費、車の買い替えなど、その都度もしくはイレギュラーに発生する費用が該当します。

一般的に発生しうる主な支出項目の平均費用を紹介しますので、参考数値として自身のライフプランに応じて、予算確保をしておくと良いでしょう。

(2)夫婦二人暮らしの場合

では、夫婦二人暮らしの場合のシミュレーションをご紹介します。

<シミュレーションにおける前提情報>

・戸建ての住宅所有

・その他特別支出額は、下記金額を参照

・介護費(2人分) 1,016万円

・葬儀(お布施を含む・2人分) 222万円

・車購入費 209万円

:住宅(戸建て)リフォーム(50代以上平均) 286万円

:お墓購入費 135万円

夫婦合計:1,868万円

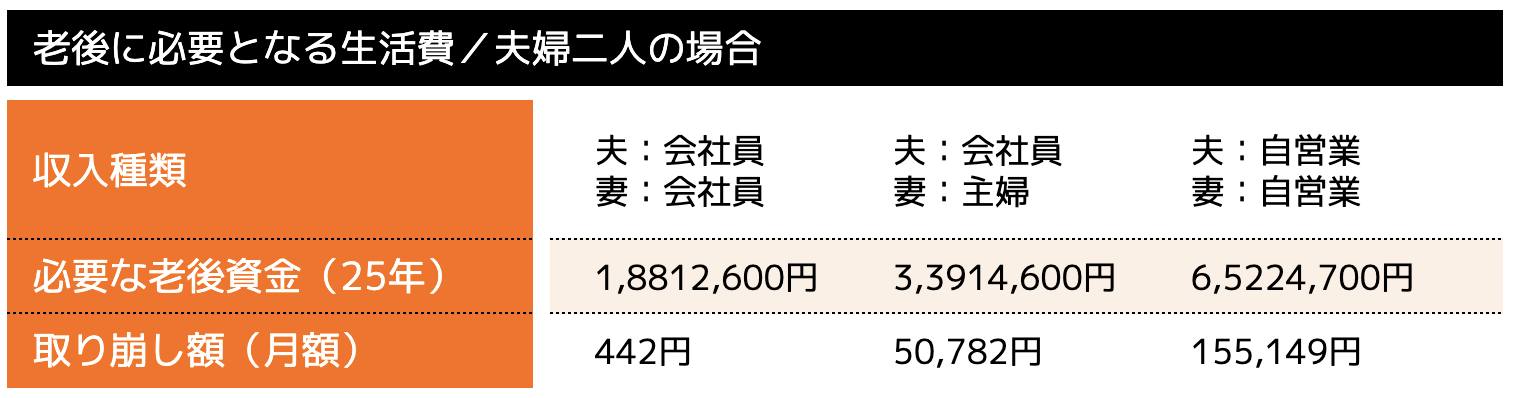

1:夫婦ともに会社員の場合

・支出(生活費):26万8,508円/月

・その他の支出:1,868万円

・必要な老後資金(25年間):1,881万2,600円

・毎月の取り崩し額:442円

※収入金額は、厚生労働省年金局の「令和3年度 厚生年金保険・国民年金事業の概況」による老齢基礎年金と老齢厚生年金の平均受給額を参照

必要な老後資金

=(毎月の生活費 – 毎月の収入) × 老後の生活期間 + その他の支出

=(26万8,508円 – 26万8,066円)×(12カ月 × 25年)+ 1,868万円

=(442円*)×(12カ月 × 25年)+ 1,868万円

= 13万2,600 + 1,868万円

= 1,881万2,600円 *毎月の取り崩し額

2:夫が会社員、妻が主婦 の場合

・支出:26万8,508円/月

・その他の支出:1,868万円

・必要な老後資金(25年間):3,391万4,600円

・毎月の取り崩し額:5万782円

詳細なシミュレーション計算式は、上記の収入、支出、その他の支出の金額を①で紹介した式へ代入することで求めることができます。

3:夫婦共に自営業/フリーランスなどの場合

支出:26万8,508円/月

その他の支出:1,868万円

必要な老後資金(25年間):6,522万4,700円

毎月の取り崩し額:5万5,149円

(3)単身者の場合

次に、単身者の場合のシミュレーションをご紹介します。

・その他特別支出額は、下記金額を参照

●介護費(2人分):508万円

●葬儀:111万円

●車購入費:209万円

単身者合計:828万円

また、単身者の場合は住居を賃貸と仮定して算出します。

この場合、家賃の全国平均額から上述の「家計調査年報(家計収支編)」に記載されている65歳以上の単身の無職世帯の住居費を差し引き、居住期間を乗じて「家賃差額」を求め、必要な老後資金に含めるのが一般的です。

=(全国平均額 – 住居費)× 居住期間

=(5万4,000円 – 1万2,746円)× 12カ月 × 25年

= 1,237万6,200円

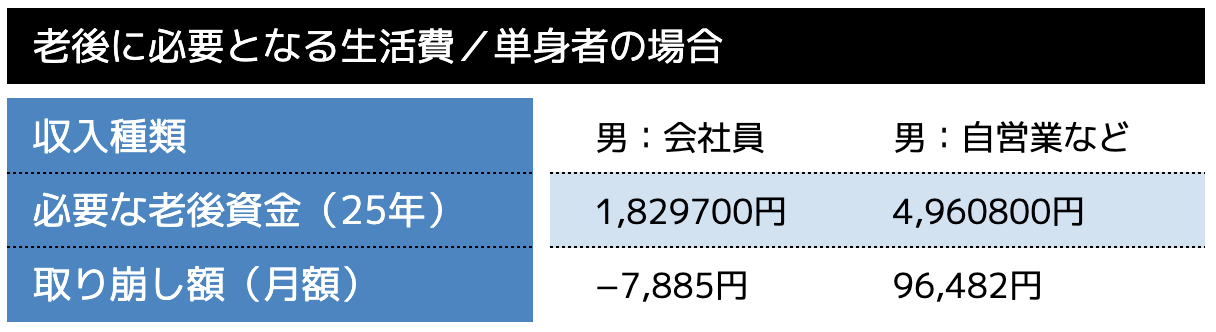

1:会社員(男性)の場合

・支出:15万5,495円/月

・その他の支出:828万円

・家賃差額:1,237万6,200円

・必要な老後資金(25年間):1,829万700円

・毎月の取り崩し額:−7,885円

必要な老後資金

=(毎月の生活費 – 毎月の収入) × 老後の生活期間 + その他の支出 + 家賃差額

=(15万5,495円 – 16万3,380円)×(12カ月 × 25年)+ 828万円 + 1,237万6,200円

=(-7,885円*)×(12カ月 × 25年)+ 828万円 + 1,237万6,200円

= -236万5,500 + 828万円 + 1,237万6,200円

= 1,829万700円 *毎月の取り崩し額

なお、年金の収入には男女差があり女性の方が少額のため、女性の場合はより老後資金が必要になる可能性があります。

2:自営業/フリーランス(男性)の場合

・支出:15万5,495円/月

・その他の支出:828万円

・家賃差額:1,237万6,200円

・必要な老後資金(25年):4,960万800円

・毎月の取り崩し額:96,482円

老後に必要となる生活費を夫婦二人及び単身者別にシミュレーションした結果を紹介いたしました。多くの場合、現役時代にしっかりと老後資金を準備しておくことが重要です。

老後資金を貯めるためにすべきこと

安心して老後生活を送るためには、必要となる老後資金をしっかりと準備しておくことが重要です。どのように不足する金額を貯めればよいのか、について具体的に解説していきます。

(1)老後のライフプランを検討する

老後の自分や配偶者が生活する上で、理想的な生活資金や生活スタイルなどを設定します。老後の生活費は、本人やパートナーが希望するライフプランによって大きく異なります。

健康のためのスポーツや趣味、子どもや孫へのお祝いを含めた資金援助、夫婦の海外旅行など、老後のライフプランやイベントを考えておくことが大切です。

例えば、以下のような項目に対して検討しておくとよいでしょう。

・毎月の支出額を賄うことができる金額はいくらか?

・趣味やレジャーなど追加で発生する金額はいくらか?

・生活スタイルの変化などをかなえる上で必要な金額はいくらか?

また、公益財団法人生命保険文化センターが調査した「生活保障に関する調査」(2022年)によれば、老後の生活で旅行やレジャー、趣味や教養なども充実させたゆとりのある老後生活を送るためには、平均月額37.9万円が必要とされています。

老後に毎月約38万円程度が準備できるように資金目標を設定した上で、ライフプランを立てたり、考えるとよいでしょう。

(2)年金や退職金などの具体的な金額シミュレーションをする

老後資金あh、年金や会社員の場合は退職金などで不足金額を賄うことが可能です。そのため、自身がもらえるおおよその金額を把握しておくことが大切です。

また、個人年金や生命保険の満期保険金などがある場合は、合わせて金額や受け取り時期などを確認しておくとよいでしょう。

(3)家計の見直しをする

老後資金のために最も手軽かつすぐに取り組めることは、日々の生活費の見直しです。特に、食費や水道光熱費などの固定費を減らすことで、支出を削減することができます。

生活費を見直す場合は、①固定費、②変動費の順番に進めていくことがおすすめです。その理由は、固定費は家計の支出において大きな割合を占めるため、固定費の削減ができれば毎月の大きな節約効果が見込めるためです。

節約できたお金は、貯蓄や資産運用などに回すことで、効率・効果的に老後資金の準備に活用しましょう。

(4)資産運用で老後資金を増やす

老後資金として不足する金額を効率よく準備するためには、資産運用でお金を増やすことがおすすめです。

資産運用は、複利で長期間運用することで、大きな効果を得ることができます。

大きな資産を形成する上で非常に有用な方法であるため、(1)〜(3)のステップをしっかりと行なった上で、行うとよいでしょう。

ここでは、おすすめな資産運用方法を3つご紹介します。

1:NISA(少額投資非課税制度)

NISAとは、毎年一定金額の範囲内で運用した金融商品から得られる運用益が非課税となる税制優遇制度です。

成人の場合、一般NISA、つみたてNISAが制度利用の対象となります。

通常、投資によって得られる運用益には、通常約20%の税金が発生しますが、NISAを利用することで非課税となります。

一般NISAは、株式や投資信託など様々な金融商品に投資することが可能です。また、つみたてNISAは長期・積み立て・分散投資に適した一定の投資信託のみに投資対象が限られているのが特徴です。

なお、2023年度の税制改正によって、2024年以降は新しいNISA制度へ移行予定です。主な変更点は、以下の4つが挙げられます。

2:投資上限金額の拡大

3:非課税保有限度額(全体)で1,800万円へ拡大

4:非課税保有期間の無期限化

NISAによる資産運用を検討される場合は、変更部分や特徴を確認しながら、始めるようにしましょう。

2:iDeCo(個人型確定拠出年金)

iDeCoとは、老後資金の資産形成を目的とした私的年金制度のことです。

20歳から65歳までの公的年金保険者であれば任意で加入ができ、原則60歳以降に年金もしくは一時金として受け取ることができます。

iDeCoでは、月額5,000円を最少額として、自身の選んだ運用商品(預貯金・投資信託・jほけんなど)を運用します。掛金と運用益の合計額からなる給付額は運用実績によって決まります。

最大のiDeCoのメリットは、掛金や利息、運用益や受取り金に対する税金を大幅に軽減できることです。

3:投資信託

投資信託とは、ファンドマネジャーと呼ばれる投資の専門家に資産運用を任せる金融商品です。

運用の専門家が株式や債券などに投資、運用し、利益を投資家に分配することで投資家は利益を得ることができます。

投資信託は、上記で紹介したNISA(つみたて)やiDeCoと比較して、投資先(商品)が豊富なことが特徴です。

しかし、NISA(つみたて)やiDeCoは非課税枠や税制優遇が得られるため、優先順位としては、これらの2つの制度を利用した上で、資金に余裕がある場合に検討するとよいでしょう。

老後資金5,000万円を準備する際のポイント

将来の老後資金5,000万円を準備するためには、本業の収入だけではなく、資産運用を活用することが重要です。

一方で、資産運用は元本保証がない商品がほとんどなため、余剰資金をどの程度確保できるかが大切になります。

(1)支出を管理する

(2)副業による副収入を得る

(3)資格取得などで本業の給料アップを目指す

(1)支出を管理する

前項でもご紹介した「家計の見直し」を中心とした、支出を管理することで収入を増やすことなく資産運用に利用できる余剰資産を増加させることができます。

また、支出の管理においては、日常的な出費となる食費や日用品などが節約の対象になりがちですが、より効率よく支出を減らすためには「固定費」を見直すことが重要です。

固定費とは、通信費(スマホ契約費用)、保険料、住宅費、自動車維持費などが該当します。格安スマホへの乗り換えや不必要なオプション加入がないかなどを再度確認してみるとよいでしょう。

支出の管理で迷う場合は、各分野の専門家へ相談するか、家計の見直しのプロであるファイナンシャルプランナーなどへ相談することをおすすめします。

(2)副業による副収入を得る

本業とは別に、副業を通じて収入を増やすことで資産運用にまわせるお金を準備することができます。

最近では、クラウドソーシングサイトやポイントサイトを通じた副業や短期アルバイトなどが人気の副業として知られています。

クラウドソーシングとは、初心者の方でもパソコンやスマホがあれば、自宅で好きな時間に働ける仕事などを全国から受注することができます。具体的なものでは、データ入力やWEBライター、WEBデザイナー、動画編集などがあります。

中には、コンサルティングやコーチングなどの本業での専門性を活かせる仕事も存在します。

また、ポイントサイトでは、アンケートや商品モニターに参加することで収入を得るなど、スキマ時間を有効活用できる副業も増えてきていることから、主婦の方などにも人気の副業です。

(3)資格取得などで本業の給料アップを目指す

副業ではなく、本業での昇給や昇進を通じて給料アップを目指すや転職によって給与アップを目指す方法として、資格取得がおすすめです。

業界や職種によって求められる資格は様々ですが、一般的に給料アップに繋がる、資格手当があるものをご紹介します。

企業や組織で給料アップを目指せる資格もあれば、独立開業をすることで収入を増やせる資格まで様々なものがあります。

転職を含め、現在の職業や興味、職種に合った資格取得を考えてみてはいかがでしょうか。

まとめ

本記事では、老後資金5,000万円が必要になる理由や具体的な不足金額、実際に資金を貯める方法などをご紹介しました。

インフレなどによって物価は上がるが収入は増えない、年金などもらえるお金は減っていく環境下において、安心した老後を送るためには自分自身で老後資金を準備しておくことが重要です。

老後資金を準備するためには、多くの方は資産運用を行うことがおすすめです。最近は、NISAやiDeCoなどの税制優遇制度も多く、初心者の方でも始めやすい環境が揃いつつあります。

ぜひ、老後資金に不安を抱えたままではなく、ライフプランの検討、家計の見直しなどから始めてみてはいかがでしょうか。

また、 「どうやってライフプランを立てたらいいの?」「家計の見直しの方法がわからない」という人は、ぜひココザス株式会社へお問い合わせください。

専門のコンサルタントがあなたの疑問や質問に適切かつ丁寧にお応えいたします。あなたの人生をより良いものにするために、一歩踏み出してみませんか?

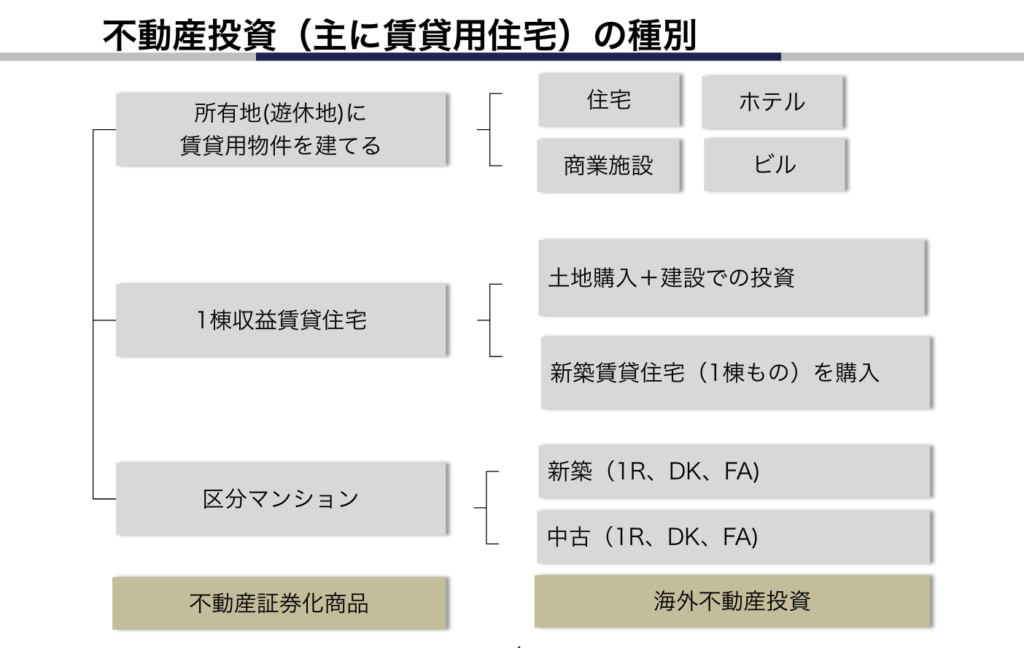

最も身近な賃貸住宅系投資

一般サラリーマンやOLの方からプロまで幅広い方が行っている最も身近な不動産投資対象は、居住用の不動産(=賃貸住宅)です。

金額が大きいものから、一棟収益賃貸住宅投資、区分マンション投資、また近年では証券化された投資商品が増え、1口 1万円から投資ができるものも増えてきました。

賃貸住宅(居住用不動産:レジデンス)投資は、もっとも一般的な不動産投資であり、賃貸住宅需要さえあれば入居者が確保でき(=場所を選ばず)、入居者の家賃下落交渉力が弱いため不況期でも家賃下落が少ない投資とされており、安定感のある不動産投資です。

1棟収益賃貸住宅投資の種類

1棟収益賃貸住宅は、次のように大別できます。

2:新築の1棟賃貸住宅を購入

3:中古物件の1棟賃貸住宅を購入

それぞれにメリットデメリットがありますので、金額も張る投資ですので、しっかりと信用できる企業からの紹介で購入したいものです。

区分マンション投資の種類

一棟収益賃貸住宅への投資(=購入)の場合、土地と建物すべての所有権を持つことになります。

また、一般的な賃貸マンションでは10~30戸程度の部屋数があります。

木造アパートやプレハブアパートでは4~8戸という物件も多く見られます。

一方、区分マンション投資の場合、区分所有権を持つことになります。

部屋の占有使用権とわずかな面積の敷地権を所有しますが、自らの意志だけでは、例えば建替えなど、何もできません。

区分マンション投資では、単身向け、やファミリー向けなど、広さに応じた物件タイプを選ぶことになります。

ワンルームタイプ、コンパクト(カップル)タイプ、ファミリータイプに分かれます。

それぞれ、購入金額や賃料が異なりますが、それと同時に空室確率や賃料のボラティリティ(ブレ)も異なります。

新築物件と中古物件の比較

かつては、賃貸住宅投資と言えば、新築がメインでしたが、裾野が広がるにつれ、また新築物件の供給量が減少していることもあって、ここ10年くらいは中古物件の流通も増えてきました。

中古賃貸用住宅のメリットとしては、

1:新築物件に比べて割安

2:入居者がすでについているため、投資スタート時から収益計算できる

があげられます。

一方、中古賃貸用住宅のデメリットとしては、

1:融資期間が短いこともある(支払額増える)

2:築年数が古い場合、賃料が低く空室が出やすい

3:メンテナンス・リフォームコストがかかりやすい

中古物件では、購入者(投資家)の方がきちんとした目利きができないと、情報格差・知識格差から、「イマイチ」物件をつかまされる可能性もあるので、注意が必要です。

一方、新築物件のメリットとしては、

1:融資期間が長い

2:新築のため入居者が付きやすい

3:しっかりと吟味して物件を選べる

4:メンテナンスコストが低く抑えられる

新築物件のデメリットとしては、

1:中古物件に比べて高い

2:そのため、利回りが短期的に見ると低い

中古物件購入では、信頼できる業者との付き合いがカギ

このように考えれば、物件目利き力があり、優良物件情報が入ってくるような投資家の方は、中古物件でもいいと思われます。

しかし、初心者の方は、リスクを覚悟して購入すべきと思った方がよいでしょう。

そもそも、相対的に利回りのよい優良中古賃貸物件は、出回ることが少なく、出ても、すぐに売れてしまいます。

信頼関係が築けていない企業から、「イマイチ」の中古物件をつかませられる心配もあります。

新築物件は、割高感は借りますが、こうした心配はありません。

しかし、賢く優良な中古物件の情報を入手するためには、信頼できるアドバイザリー企業と適切な関係を築いておくことが第一と言えるでしょう。

老後の不安の多くは「年金」に関すること

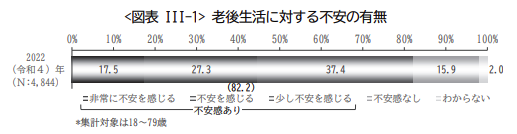

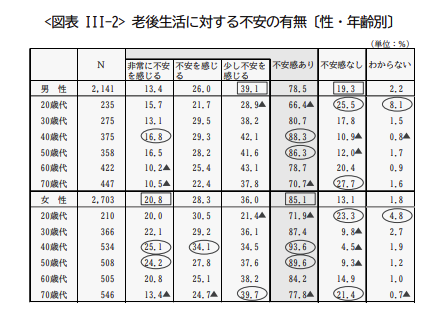

生命保険文化センターが実施している「令和4年度 生活保障に関する調査」によれば、約5,000人の回答者中82.2%の人が「老後生活に不安を感じる」と回答しています。

引用|生命保険文化センター「令和4年度 生活保障に関する調査」 ※以下、同様

また、性別別でみると、「不安感あり」は男性で78.5%、女性で85.1%と、女性の方が不安を抱えている割合が多い傾向にあります。

さらに、年齢別でみると、「不安感あり」は男女とも40〜50歳代で最も高く、約9割程度となっている。

老後の生活がより身近になる程、不安感が増すことが本調査結果に現れていると考えられます。

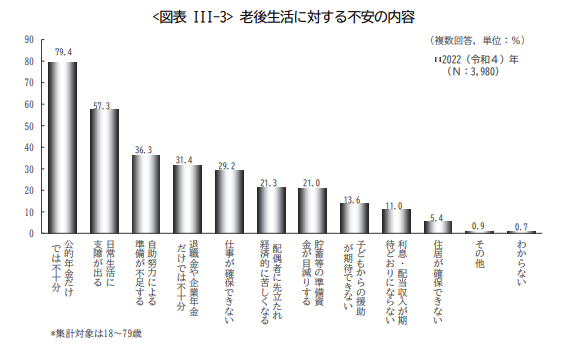

さらに、老後に不安があると回答した人のうち、老後生活に対する不安の内容として最も多かったのは「公的年金だけでは不十分」が79.4%でした。

老後に対して不安を抱いている人の多くは、老後資金や公的年金の受給について心配していることがわかります。

このように公的年金に対する不安を少しでも軽減するためには、年金制度についてより理解すること、年金以外の必要な対策を事前に準備しておくことなどが大切です。

そもそも「年金」とは?

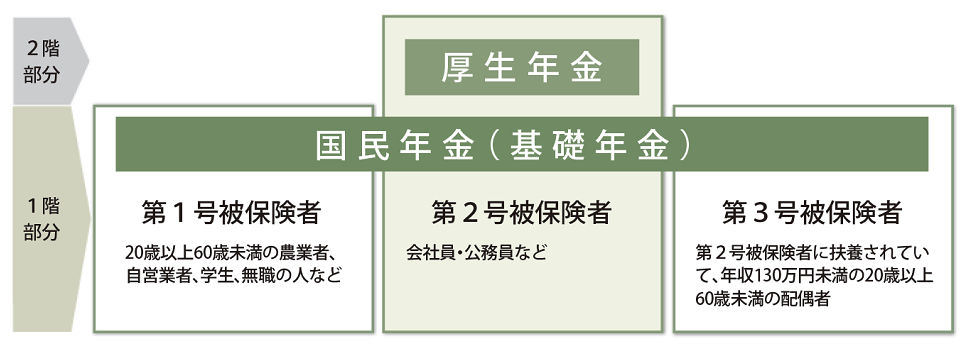

年金とは、老後に支給されるお金のことです。

厳密に言えば、日本の公的年金制度は、20歳以上60歳未満の全ての方が加入する国民年金(基礎年金)と、会社員・公務員の方が加入する厚生年金保険の2階建て構造になっています。

会社員・公務員の方は、2つの年金制度に加入することになります。

引用|日本年金機構「公的年金制度の種類と加入する制度」

また、近年では年金の「3階建て」と表現されることも増えてきています。国民年金、厚生年金に加えて、iDeCoや企業年金などの私的年金が3階部分に該当します。

私的年金は、個人の希望に応じて加入できる年金制度であり、一般的には高く積み上がるほど老後にもらえるお金が多くなると理解しておくと良いでしょう。

なお、当記事では、国民年金と厚生年金を合わせた「公的年金」を「年金」として取り扱い記載しています。

年金が「もらえない」と言われる理由

老後の不安材料で最も多かった「公的年金」に対する不安に対して、「年金がもらえない」と感じるのは何故なのでしょうか。

「年金がもらえない」と言われる主な理由は、次の2つが挙げられます。

(2)年金の保険料を支払っていないから

(1)年金制度そのものが破綻するから

年金がもらえないと不安になっている人は、年金制度そのものに不安視しているケースが多いのではないでしょうか。

年金制度は、働いている現役世代が支えており、今後少子高齢化がさらに進むことで保険料収入そのものが成り立たなくなることを懸念している声をよく聞きます。

(2)年金の保険料を支払っていないから

国民の加入義務のある公的年金制度ですが、年金の保険料を支払っておらず、年金の受給資格を満たしていないことで年金をもらえないケースがあります。

年金を受給するには、合計で10年以上の保険料納付実績が必要になります。

しかし、国民年金の場合、基本的には20歳以上60歳未満の人は必ず加入する必要がありますが、様々な理由で加入していない人も存在するのが実情です。

年金加入者はどのくらい?

厚生労働省が発表している「令和2年度の国民年金の加入・保険料納付状況」によれば、国民年金の納付率は77.2%です。

国民年金の納付率は、8割未満となっており、2割以上の人は保険料を支払っていない事実が明らかになっています。

保険料の未払い=年金受給資格がない、ではありませんが定められた受給資格を満たしておかなければ、老後資金の大切な柱である年金を受け取ることができないため注意が必要です。

本当に年金が「もらえない」可能性は低い

「年金がもらえない」と言われる理由をご紹介しましたが、本当にもらえないのでしょうか。

結論、年金制度そのものが破綻する可能性は低く、「年金がもらえなくなる」ことはないため安心してください。

ここでは、その理由を詳しく解説します。

(1)複数の財源確保が行われている

(2)財政検証が行われている

(1)複数の財源が確保されている

まず、我々がもらう年金の財源は、現役世代が支払う保険料だけではありません。

年金の財源は、保険料を含めて3つの種類があり、それぞれを活用しながら年金財源を確保し、給付しています。

引用|厚生労働省「2019(令和元)年財政検証結果」

財源1:保険料

年金の枠組みは、2004年に抜本的に改定されました。その結果、国民年金の保険料は17,000円、厚生年金の保険料率は18.3%に固定されました。

また、厚生年金の保険料は半分が所属企業が負担しており、確実に納付される仕組みになっています。

さらに抜本的な改定を通じて、自動的に財政バランスが取れる仕組みに変わりました。つまり、保険料で賄いきれない金額については、残りの2つの財源で確保するもしくは年金額で調整する形になっています。

財源2:国庫負担

年金として給付される総額の半額は、国庫から捻出されています。

国庫とは、税金のことであり、保険料以外の税金によって年金の財源が支えられているため、より安定的に年金を給付できる体制が整えられています。

財源3:積立金

年金の財源の約1割程度は、年金積立金によって賄われています。

年金積立金とは、保険料として納付された金額の一部を積み立てたお金です。年金積立金を運用することで財源を増やし、最終的に年金として国民に給付しています。

まとめると、年金の財源は現役世代の納付する保険料だけではなく、国庫負担や年金積立金などの複数の財源から給付されています。

そして、年金の約6割程度は、保険料に依存しない財源となっているため、一般的に不安視されている現役世代の減少や保険料収入の低下によって年金制度が破綻する可能性は低いと言えるでしょう。

(2)財政検証が行われている

年金が複数の財源によって給付されているかと言って、現在の環境や経済状況が変化する可能性も十分考えられます。

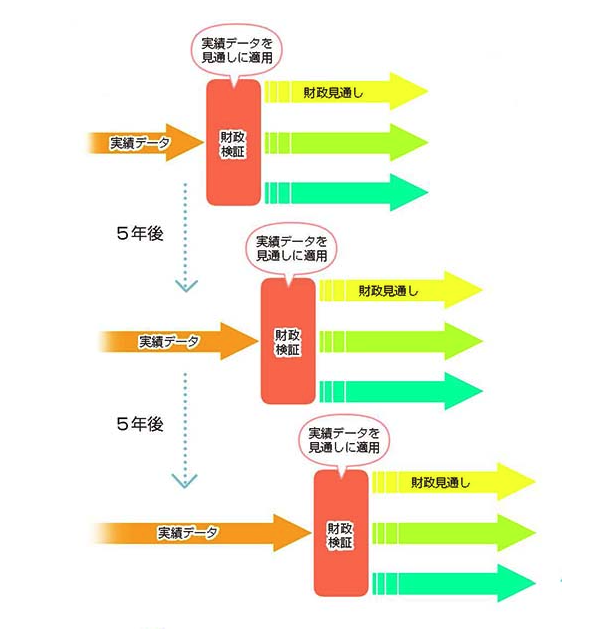

そこで、公的年金制度においては、財政検証が実施されています。

引用|厚生労働省「一緒に検証!公的年金〜年金の仕組みと将来〜」

財政検証とは、年金の財政状況が健全かどうか客観的にチェックする仕組みのことです。少なくとも5年に1度の頻度で実施されており、約100年先までの見通しを検証しています。

変化する環境や経済状況などを考慮した上で検証を行い、継続的な年金制度の維持を図っています。

年金額が前年度と比較して減少する場合もありますが、年金制度の財源が厳しいからではなく、年金制度をより堅牢にするためや人口構成や社会・経済情勢等を加味した給付額に調整していると言えるでしょう。

年金だけで老後が不安な時の6つの対策

「年金がもらえない」ことはない、と理解できたが、老後の生活全てを年金だけで賄えるか心配な方も多いかもしれません。

もし、老後資金に少しでも不安のある方は、6つの具体的な対策をご紹介します。

(1)長期的なマネープラン(ライフプラン)を立てる

(2)家計の見直しを行う

(3)老後も働けるように準備する

(4)個人年金保険に加入する

(5)iDeCo・つみたてNISAなどを始める

(6)年金の繰り下げ受給を行う

(1)長期的なマネープラン(ライフプラン)を立てる

老後資金の不安を解消するためには、長期的なマネープランに基づきご自身にとってどのくらいの資金が必要かを明確にしておくことが大切です。

一般的には、老後資金、教育資金、住宅資金などの「人生三大支出」と呼ばれる支出を想定しておくだけでも、老後に必要となる資金の見通しがはっきりしてきます。

例えば、自分や配偶者・子どもと生活する上で、理想的な生活資金や生活スタイルなどを設定しておきます。以下のような項目に対して、検討しておくとよいでしょう。

・毎月の支出額を賄うことができる金額はいくらか?

・趣味やレジャーなど、娯楽的観点で発生する金額はいくらか?

・何歳くらいで子育てや住宅購入を行っていきたいか?

・子どもの教育はどのように行っていきたいか?

(2)家計の見直しを行う

老後資金のために最も手軽かつすぐに取り組めることは、日々の生活費の見直しです。特に、食費や水道光熱費などの固定費を減らすことで、支出を削減することができます。

生活費を見直す場合は、①固定費、②変動費の順番に進めていくことがおすすめです。その理由は、固定費は家計の支出において大きな割合を占めるため、固定費の削減ができれば毎月の大きな節約効果が見込めるためです。

節約できたお金は、貯蓄や資産運用などに回すことで、効率的・効果的に老後資金の準備に活用しましょう。

(3)老後も働けるように準備する

老後資金のためには、収入を増やすか、支出を減らすかの二つの方法しかありません。

収入を増やす方法の一つとして、老後も給料収入を得られるように準備しておくことが大切です。

定年退職するまでに働いていた企業で勤務し続けることも可能ですし、自分自身でお金を稼ぐスキルを身につけておけば、企業からの雇用に依存せず収入を確保することができます。

個人事業主や自営業として独立などができれば、年齢に関係なく、健康である限り収入を得ることができます。

(4)個人年金保険に加入する

公的年金だけでは不安な場合は、民間の保険会社などが提供している個人年金保険を活用するのも選択肢として有効です。

個人年金保険に加入することで、保険料として支払ったお金を積み立てることで、運用益を上乗せした資金を老後に受け取ることができます。

また、各種条件を満たしている場合は、控除なども受けることができるため、節税効果も期待することができます。

ただし、インフレに弱いという特徴もあるため、保険の種類や加入目的などを検討した上で、加入するようにしましょう。

(5)iDeCo・つみたてNISAなどを始める

iDeCoとは、個人型確定拠出年金であり、私的年金制度の一つです。

つみたてNISAとは、少額投資非課税制度における毎月一定金額を投資できる制度です。

この2つの制度の特徴は、資産運用に活用できる制度であること、運用益などが非課税となることが最大のメリットです。

老後資金を準備する上では、毎月の収入を増やすことや支出を減らすことだけではなく、資産運用で資産形成を行うことも重要な方法の1つです。

(6)年金の繰り下げ受給を行う

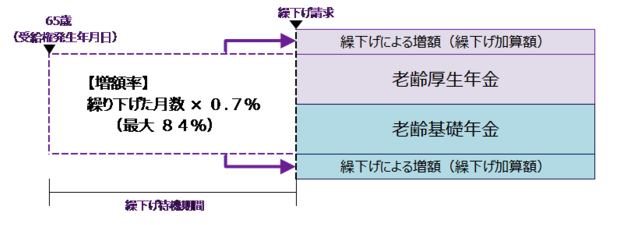

公的年金では、年金を受け取る年齢を自身で変更することができます。

年金を受け取る年齢を繰り下げることで、毎月の受け取り金額を増額させることができます。年金は、原則65歳から受給できますが、受給年齢を1年ずつ繰り下げることが可能です。

最大70歳まで繰り下げが可能であり、最大支給額が42%も増額されることになります。

年金以外の資金を確保した上で、受給年金を繰り下げることでよりお得に年金を受け取ることができます。

引用|日本年金機構「年金の繰下げ受給」

老後資金は資産運用で貯めるのがおすすめ

老後資金を若いうちから準備するなら、資産運用で貯めることがおすすめです。

ここでは、少額からでも始められるおすすめの資産運用の方法を6つご紹介します。

(2)国債

(3)投資信託

(4)株式

(5)J-REIT(不動産投資信託)

(6)仮想通貨

資産運用においては、運用方法別にリスクとリターンをしっかりと見極めて自身に合った方法を選択することが大切です。

今回は、リスク別に3つのパターンに分けておすすめの資産運用をご紹介します。

(1)ローリスクで運用する方法

まずは、大きなリターンは望まないかわりに手持ちの資産はできる限り減らさずに資産運用するタイプである、ローリスク・ローリターンで運用したい人におすすめの運用方法です。

1:定期預金

元本保証があるという点で、最もリスクの低い方法が定期預金です。

万が一、金融機関が破綻した場合でも、預金保険制度により、1金融機関につき預金者1あたり元本1,000万円と破綻日までの利息が保護されます。

一方で、定期預金は元本保証がされている反面、金利が低いため、資産形成の効率は決して高くはありません。メガバンクでの金利は0.002%程度、比較的金利が高いと言われるネットバンクでも0.1〜0.35%程度となっています。(2023年10月現在)

仮に500万円を金利0.35%の1年満期の定期預金に預けた場合、利息は17,500円になります。現在のインフレに伴う物価上昇を考慮すると、1年で2万円程度の資産形成ではあまり有効とは言えないかもしれません。

比較的流動性が高く、急な出費などに対応できるというメリットはありますが、資産を増やすという観点では他の資産運用を組み合わせていくことが大切です。

2:国債

国債とは、国が資金調達を目的に発行する債券のことです。

国債の購入者は、国債を買うことで国に対してお金を貸す代わりに、年2回の利子を受け取ることができます。なお、満期になれば元本は償還されるため損失が出る可能性は低くなっています。

個人向け国債は、変動金利型10年、固定金利型5年、3年があり、最低金利0.05%が保証されています。そのため、銀行などの普通預金や定期預金に預けているよりも利回りが高くなります。

例えば、100万円を国債もしくは金融機関(預金)で資産運用した場合、1年間でもらえる金利は以下の通りです。このように、資産を増やすという目的の場合は、国債の方が高い利回りであると言えます。

100万円×0.8=8000円

預金

100万円×0.002=20円

※国債:日本10年国債利回り(2023年10月6日時点)

※預金:メガバンク(三菱UFJ銀行、みずほ銀行、他)(2023年10月時点)

さらに、日本の国債は元本割れのリスクが低く、安全性が高いことがメリットです。また、新興国の国債などは高利回りですが、元本割れリスクなどが高いため、リスクを小さくしたい場合は日本国債を選択すると良いでしょう。

(2)ミドルリスクで運用する方法

次は、大きなリスクは取りたくないが、ある程度のリターンを確保して着実に資産を増やしたいタイプである、ミドルリスク・ミドルリターンで運用したい人におすすめの運用方法です。

1:投資信託

資産運用とは、投資家から資金を集め、集めた資金をファンドマネージャー(専門家)が運用する金融商品です。

投資信託は、銘柄を1つ選ぶだけでその投資信託の運用方針の範囲内で、投資のプロが分散投資を代わりに行ってくれる商品のことです。つみたてNISAやiDeCoでも取り扱われている商品の一つです。

投資信託によっては、投資対象や運用方針が様々であり、投資信託の中でもリスクとリターンが異なっている点を考慮して、投資銘柄を選択することが大切です。

さらに、最近では投資信託をクレジットカード決済で購入する方法があり、よりお得に投資することができます。

具体的には、普通に現金や口座引き落としで購入するより、クレジットカードの利用額に応じたポイントを取得することでお得になるためです。証券会社によって上限金額は異なりますが、還元率1%で月3万円を積み立てた場合、「毎月300円分のポイント」がもらえます。

たった1%と思うかもしれませんが、1%の損失が出た場合でも損失ゼロで運用ができますし、チリも積もれば投資の効果は高まると言えるでしょう。

なお、投資信託には、購入手数料や運用中に発生する信託報酬などの運用コストが発生します。投資信託で資産運用する際には、コストも意識して銘柄選びを行うことが重要です。

2:J-REIT(不動産投資信託)

J-REITは、情報不動産投資信託のことであり、投資家から集めた資金で収益不動産を購入し、賃料や売買益を分配する金融商品です。

まとまった資金がない場合でも、不動産投資が行えます。投資先不動産としてはオフィス、商業ビル、ホテル、マンション、介護士施設など多岐に渡っています。

J-REITの平均分配金利回りは、4.2%程度であり、定期預金や国債と比べてリターンも多いため、ミドルリターンの金融商品と言えます。しかし、投資信託などと同様に、元本保証がないため、証券の価格が下がれば、損失リスクがあります。

また、J-REITは、少額で不動産投資ができること、不動産投資よりも流動性が高いため現金化が早いといったメリットがあります。

一方で、運営法人の倒産や不動産価値の低下などによって、大きな損失が発生する可能性がある点も理解しておく必要があります。

(3)ハイリスクで運用する方法

最後は、手元資金でリスクを冒してでも短期間でリターンを獲得したいタイプである、ハイリスク・ハイリターンで運用したい人におすすめの運用方法です。

1:株式

株式投資とは、企業が発行している株式を購入してその配当益(インカムゲイン)を得たり、購入した金額よりも株価が上昇した時に売却することで売却益(キャピタルゲイン)を得る投資方法です。

また、株式によっては株主優待が存在し、株主優待を得られる点も株式投資のメリットの一つと言えるでしょう。

通常、銘柄の株価と100株単位の株式購入には、まとまった資金が必要となりますが、証券会社によっては単元未満株の取引も行われており、少額からの株式投資も可能になっています。

比較的手軽に始められる株式投資は、売却益、配当益、株主優待などのリターンが多く魅力的ですが、元本割れのリスクがある、高額な資金が必要になる、株価の予想には知識が必要などリスク面も大きい資産運用です。

2:仮想通貨

近年、投資商品として注目を浴びているのが、仮想通貨です。

過去の事例では、半年〜1年で仮想通貨の価値が100倍や200倍などに上がったこともあります。そのため、例えば500万円分の仮想通貨価値が20倍になることで、1億円に資産が増えることになります。

一方で、仮想通貨の価値が大幅に下がったり、ゼロになる可能性もあり、リターンが大きい反面リスクも大きい投資商品と言えるでしょう。

まとめ

本記事では、「年金がもらえない」という不安に対して年金に関するウソとホント、老後資金に関する不安を払拭するための対策などをご紹介しました。

公的年金制度は、若い世代が納付する保険料以外に、国庫負担や積立金などの複数の財源や財政検証などの定期的な見直しの仕組みを講じることで堅実に運用されている制度です。

しかし、将来の経済状況や物価上昇などを見越すと、年金だけに老後資金を頼るのは不安が残る方も多くいるかもしれません。そんな方は資産運用を始めとする老後資金を増やすための対策が必要です。

お金を貯める上では、ライフプランの検討、家計の見直しなども必ず実施しておく必要があるため、まずはご自身の身の回りの収支がどうなっているか、いくら貯めたいのかなどを確認、決定することから始めてみてはいかがでしょうか。

また、 「どうやってライフプランを立てたらいいの?」「家計の見直しの方法がわからない」という人は、ぜひココザス株式会社へお問い合わせください。

専門のコンサルタントがあなたの疑問や質問に適切かつ丁寧にお応えいたします。あなたの人生をより良いものにするために、一歩踏み出してみませんか?