子なし夫婦の老後資金はいくら必要?

ここでは65歳の夫婦の金融資産と平均支出額を紹介し、必要な老後資金について紹介します。

65歳時の金融資産は約1,700万円

金融広報中央委員会の「家計の金融行動に関する世論調査」(令和4年)を確認すると、60代の方と70代の平均金融資産保有額は以下の通りとなります。

1,689万円(791万円)

・70代の金融資産保有額

1,755万円(737万円)

・65歳

1,722万円(60代と70代の中央値)

金融資産には保険や有価証券なども含まれていますが、預貯金に着目した場合、いずれも700万円から800万円ほどであることがわかります。

65歳の場合、60代と70代の中央値を取ると、預貯金は約750万円前後であることを想定することが可能です。しかし750万円で老後資金は足りるのでしょうか。次の項では毎月の支出額を紹介し、預貯金で老後を過ごせるかの疑問について解説します。

夫婦2人の支出は29万円

総務省が発表している「家計調査2022年(令和4年)平均」を確認すると、夫婦2人以上の世帯の平均支出額は約29万円です。

また65歳以上は公的年金を受け取ることができ、平均受給額は令和5年度で22.4万円であることから、月々-6.6万円になることが想定されます。

日本の平均寿命は男性 81.47歳、女性87. 57歳であるため65歳から逆算すると、老後の年数は約17年から23年と想定できるため「6.6万円×12か月×17年=1,346万円」必要となることがわかります。また23年で想定すると、1,821万円にもなります。

平均2,000万円が必要

また年々平均寿命が伸びてきていることから、今後さらに老後資金が必要となることが想定されます。そのため少なくても2,000万円の貯蓄はあった方がよいでしょう。しかし先程もお伝えした通り、65歳の平均預貯金は750万円ほどであるため、大きく不足する可能性が高いです。

子なし夫婦が備えておくべきリスク

また老後資金だけでなく、子なし夫婦が将来に備えておくべきリスクもあるため、ここでは3点紹介します。

夫婦のどちらかがケガや病気で収入が減る

夫婦のどちらかがケガや病気によって収入が減るリスクがあります。若いうちは病気などになる可能性も低いですが、年齢を重ねることで健康上の問題が発生するリスクが高まり、場合によっては夫婦ともに仕事ができなくなる場合も考えておかなければいけません。

老後養ってくれる人がいない

子どもがいないということは、老後養ってくれる人や介護してくれる人がいないことになります。子どもがいる場合、老後は子どもが介護してくれるケースが多いですが、子なし夫婦の場合は頼れるのは兄弟だけとなります。

さらに日本では認知症の割合が年々増加傾向となっており、より介護が求められる時代です。内閣府が発表した平成29年版高齢社会白書によると、65歳以上の5人に1人が認知症となっていることがわかります。

また2040年になると、4人に1人ということになるため、老後養ってくれる人がいない点は子なし夫婦が考えておくべきリスクにもなります。

退職後の生活不安

退職後は仕事がなくなったことによる虚無感を感じる方や、やりがいなどがなくなる人も多いです。また退職後であるからこそ夫婦で過ごせる時間が増える一方で、お互い1人の時間が減ることを嫌がる夫婦も多いです。

その結果離婚する家庭も増加傾向にあります。子どもがいれば、子どもの結婚を祝いたい気持ちや孫を見たいというモチベーションにつながりますが、子なし夫婦の場合は退職後に2人の生活が不安定になるリスクもあります。

子なし夫婦が老後までに準備しておきたいこと

子なし夫婦が備えておくべきリスクについて紹介しましたが、具体的にどのような対策を練ればよいのでしょうか。ここでは老後までに準備しておきたい3つの事項を紹介します。

毎月の収入と支出額の把握

老後に必要な資金を算出するためには、毎月の収入と支出額の把握を行っておきましょう。老後にもらえる公的年金だけでなく、現状で他の収入がある方は合算して毎月の収入額を算出します。

支出に関しては食費や日用品などの費用の他に、毎月支払っている固定費(電気代や水道代)などを全て確認し、いくら手残りが残るのかを確認します。プラスであれば老後生活できることになるため、夫婦で確認してみましょう。

老後にやりたいことリストの作成

退職後は仕事がなくなり、自由に使える時間が増えることからやりたいことリストを作成しておきましょう。とくにやることがないと暇を持て余してしまうことにもなります。

一方が時間を有意義に使っていると、互いの関係性が悪くなるケースも多いため、「旅行」や「趣味」などやりたいことリストを作成し実行することをおすすめします。

資産形成による貯蓄

本記事を読んで老後資金に不安を抱いた方は、資産形成による貯蓄がおすすめです。先程もお伝えした通り、老後資金は2,000万円ほどの貯蓄が必要となり、65歳の平均貯蓄から見ても大きく不足しています。

また子なし夫婦は介護をヘルパーなどの専門業者に依頼することになるケースが多いです。公益財団法人生命保険文化センターの「生命保険に関する全国実態調査」によると月々8万円前後の費用が掛かります。

さらに将来的に公的年金の受給額の減少も考えられるため、今のうちから資産形成を行い、老後資金の備えとしておくことが求められます。

老後資金を貯める資産形成方法

ここでは老後資金の蓄えとなる資産形成方法を3選紹介します。

iDeCo

iDeCoは私的年金制度の一つであり、個人型確定拠出年金のことです。公的年金だけの収入に不安のある方が、もう一つの年金として加入されることが多いです。

iDeCoでの運用益は非課税となるうえ、毎月の掛け金は所得控除されるため、節税しながら運用できる資産形成方法として人気が高まっています。

毎月一定額の掛け金を運用商品から選択して積み立て、60歳になると積立金額より増える仕組みです。ただし運用益は最低でも5,000円からとなり、上限は以下の表の通り職業や企業型確定拠出年金の有無、確定給付型年金の有無によって定められています。

| 企業型確定拠出年金 | 確定給付型年金 | 月額拠出限度額 | |

|---|---|---|---|

| 自営業 | – | 68,000円 | |

| 会社員・公務員 | 無 | 23,000円 | |

| 有 | 無 | 20,000円 | |

| 有 | 有 | 12,000円 | |

| 無 | 有 | 12,000円 | |

| 主婦などの扶養者 | – | 23,000円 | |

企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると、2021年4月から2022年3月までの期間の運用利回りは3.5%が平均であることがわかります。

そのため2,000万円を貯めるとなると、月額「10年で139,438円」「20年で57,659円」「30年で31,476円」となることが想定できます。掛金も夫婦2人で分ければ、十分積み立てていける金額です。

つみたてNISA

つみたてNISAは積立投資をする際に利用できる少額投資非課税制度のことです。毎月口座から一定額が引き落とされ、金融商品を買い付けていく仕組みとなっています。

つみたてNISAはiDeCoと異なり、掛金は控除にならず、運用益だけ非課税となります。また上限額が異なるうえ、積立可能期間が設けられています。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 年間投資枠 | 120万円 | 40万円 |

| 積立可能期間 | 5年間(600万円まで) | 20年間(800万円まで) |

つみたてNISAは運用期間の制限がないため、途中で解約することもできますが、5年などの短期間の運用では元本割れのリスクが伴います。

一方で20年と長期投資を行えば、元本割れのリスクがないと金融庁は「つみたてNISAについて」で公表しています。

出典|金融庁「つみたてNISAについて」

また2024年1月より新NISAがスタートし、以下の表の通り、運用可能額が増加し、積立可能期間が廃止となります。

| 新NISA | 旧NISA | |

|---|---|---|

| 年間投資枠 | つみたて投資枠:120万円 成長投資枠:240万円 | つみたてNISA:40万円 一般NISA:120万円 |

| 最大利用可能額 | 1,800万円(成長投資枠は 1,200万円まで保有可能) | つみたてNISA:800万円 一般NISA:600万円 |

その結果より多くの金額の資産形成を行うことができるため、10年前後で2,000万円の貯蓄を目指すことも可能です。子どもがいない分支出が少ない夫婦におすすめの資産形成です。

投資信託

投資信託とは投資の専門家であるファンドが、複数の投資から資金を集めて金融商品へ投資し、得られる利益を投資家へ分配する方法です。

投資先は専門家でファンドが選定し、なおかつ運用まで行ってくれるため、資産形成に関する知識が乏しい方におすすめです。

ただし、専門家であっても100%資産が増えるとはいいきれず、場合によっては損失が生じる場合もあるため注意しなければいけません。

まとめ

子なし夫婦は子どもがいない分支出額が少なくなりますが、老後資金は考慮していけず、平均すると2,000万円近い貯蓄が必要となります。

また子どもがいないからこそ、老後の介護不安や生活不安を抱く方も増えています。そのため、いち早く資産形成を行い、老後資金の貯蓄を行った方が良いでしょう。

本記事では3つの資産形成を紹介しましたが、ココザスはファイナンシャルプランナーとしてお客様の資産に関するアドバイザーとして、投資や資産形成、お金に関する悩みなどのご相談を承っております。

子どもがいないからといって自由にお金を使っていると、老後の生活が窮屈になる可能性も高まります。ココザスではお客様の大事な資産を増やすためにも、最善のプランを弊社では検討させていただいております。相談料も無料となっておりますので、ぜひ一度ご連絡ください。

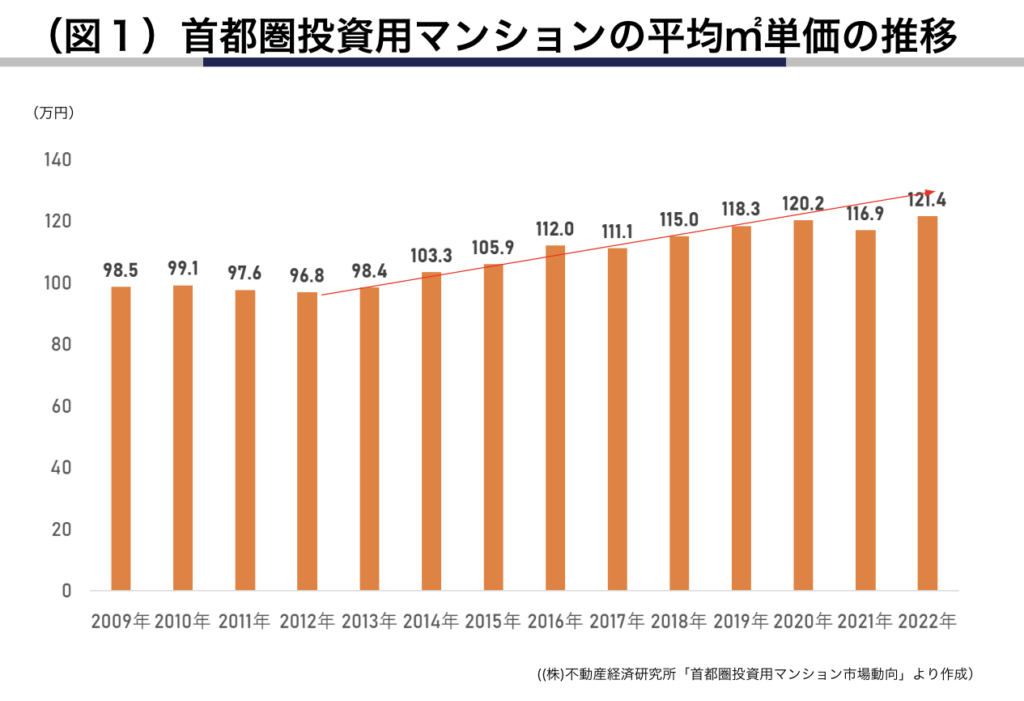

首都圏では年間供給数の約20%が投資用マンション

(株)不動産経済研究所の調べによれば、2022年の1年間に発売された投資用の新築マンションは5961戸(131物件)でした。

首都圏で22年に発売された新築マンションは2万9569戸でしたので、約20.1%が投資用マンションだったことになります。

また、23年上期(1~6月)に供給された新築投資用マンションは56物件、2820戸となっていますが、これは22年上期の84物件、3678戸に比べて3割以上の減となっています。

ただし、一般的に、投資用マンションは、主に単身用のワンルームや1K、1LDK、広さは25㎡前後~35㎡くらいの部屋が中心の分譲マンションのことを指しますが、近年は、一般的なファミリータイプの部屋がメインの分譲マンションにおいても、自宅ではなく賃貸用(=投資)として購入される投資家もいますので、この辺りの線引きが難しくなっていることは考慮しておく必要があります。

首都圏の新築投資用マンション価格動向

次に、販売価格をみてみれば、2022年発売の投資用マンション平均価格は3,284万円、㎡単価は121.4万円で、前年の3,132万円、116.9万円に比べ、1戸当たりの価格は152万円(4.9%)、㎡単価も4.5万円 (3.8%)上昇しています。

図をみれば、先に述べた2013年頃からの不動産投資が広く広まった頃から、㎡単価の上昇が続いていることがわかります。

リーマンショック直後の2009年と比べると、2022年の平均価格は961万円、㎡単価は22.9万円上昇しています。

価格は上昇していても旺盛な需要に支えられて販売戸数が安定していることがわかります。

グラフをよくみれば、21年に㎡単価が僅かに下落していることがわかります。

新型コロナウイルスの影響も多少あったと思われますが、それ以上に大きな影響をもたらしたと考えられるのが、供給された新築投資用マンションの地区に変化が見られたことです。

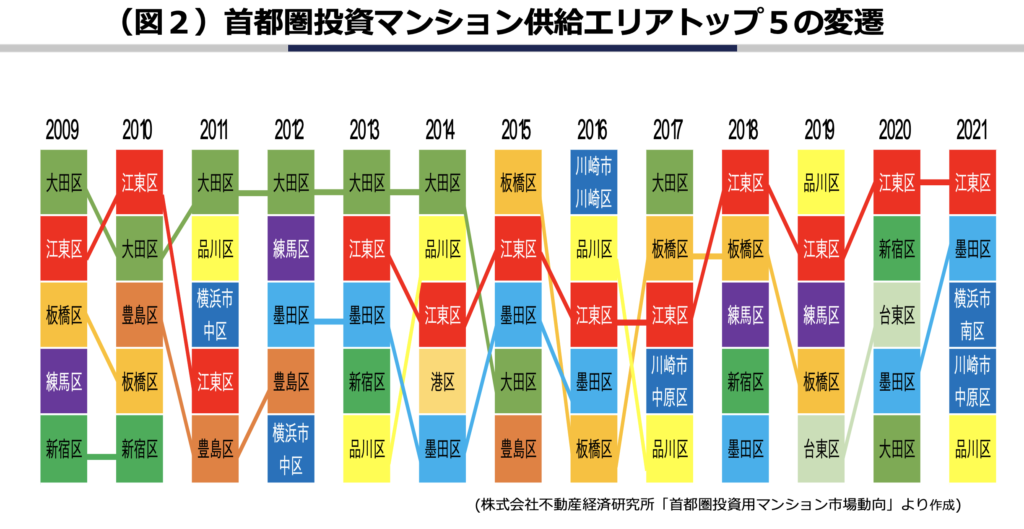

2009年以降の首都圏における新築投資用マンションの供給エリア(市区別)をみれば、毎年のベスト5は、ほぼ東京23区のいずれかとなっています。

2009年~2021年までの13年間のベスト5(のべ65)のうち、横浜市中区が2回や川崎市川崎区1回、川崎市中原区が1回ランクインしていますが、それ以外の61分は東京23区となっています。

しかし、21年は上位5エリアのうち、3位と4位は東京23区外でした(横浜市南区、川崎市中原区)。

23年の首都圏の新築投資用マンションの主戦場は横浜・川崎へ

最新の23年上期の供給エリアのランキングを見てみれば、1位横浜市南区、2位横浜市中区、3位横浜市神奈川区、とすべて横浜市内となっています。

また、全体に占めるこの3地区の割合は32.3%となっています。

つづいて4位は東京都江東区、5位は川崎市中原区と、これまでとはだいぶ状況が変わってきています。

東京23区では、適地を獲得するための競争が、同業他社間だけでなく、異業種(例えば、一般分譲マンションビジネスホテル)間でも激化してきており、このように横浜や川崎での供給が増えるものと思われます。

いまはまだ23区内に比べて、㎡単価は多少低いとおもわれますので、23年の首都圏全体での平均単価は下がる可能性があります。

しかし、このような地域でも、いまのような旺盛な需要が続けば、投資用マンションの価格上昇可能性は極めて高いでしょう。

500万円あるなら資産運用がおすすめな理由

貯金などで手元資金として500万円があった場合、どのように使いますか?

・浪費する

・趣味に使用する(旅行など)

・貯金する

・自己投資する

・資産運用する

ご自身のお金をどのように使うかは自分次第ではありますが、老後資金に不安を感じている方、生活資金を少しでも確保していたい方、少しでも豊かな生活を送りたい方などは、お金を増やすための使い道を選択するとよいでしょう。

上記の選択肢の中では、自己投資や資産運用がお金を増やす方法として考えられます。

自己投資に対してお金を支払う代わりに、知識やスキルを習得し収入を上げることにつながれば、お金の良い使い道と言えるでしょう。

さらに、資産運用は「お金に稼いでもらう」イメージであり、効率よく資産を増やす手段として多くの方が取り組み始めています。銀行などにお金を預けていても、超低金利のため資産を増やすことには向いていません。

もし、500万円の手元資金がある場合は、以下の理由から資産運用することをおすすめします。

・効率よく資産形成できる

・金銭面以外でのリターンが得られる

・自分でリターンとリスクを選択できる

効率よく資産形成できる

投資は、銀行預金などと比較しても効率よく資産形成が可能です。

例えば、投資の利回りが10%の商品に投資した場合、100万円が1年後には110万円になります。また、複利で10年間運用した場合は、約250万円程度まで資産を増やすことができます。

投資金額にもよりますが、銀行に貯蓄するだけではなく、余剰資金については投資で効率よく資産形成を行う方法もあります。

金銭面以外でのリターンが得られる

投資は、上述の通り金銭的な資産の増加が得られますが、それ以外のリターンもあります。

例えば、株式投資における「株式優待」の取得です。株主優待は、対象企業の商品券や割引券、特定商品など様々ですが、無償でもらうことができる点ではお得な仕組みです。

また、不動産投資などでは毎月のキャッシュとしての収入と不動産(建物や土地)そのものの資産を取得することができます。

自分でリターンとリスクを選択できる

資産運用は、対象とする商品や方法は様々で、投資におけるリターンとリスクを自分で選択することができます。

初心者の場合は、リスクを最小限に抑えて着実にリターンが得られる商品を選択する。

慣れてくれば、リターンを増やすためにリスクを取るなど、自身の状況に応じて変更することができます。

500万円の資産運用シュミレーション

次に、仮に500万円を運用した場合、どの程度の利回りや期間で目標金額に達成できるのでしょうか。

今回は、500万円を10年間運用する場合、500万円を元手に目標金額600万円に向けて運用する場合を想定してシミュレーションした内容を紹介します。

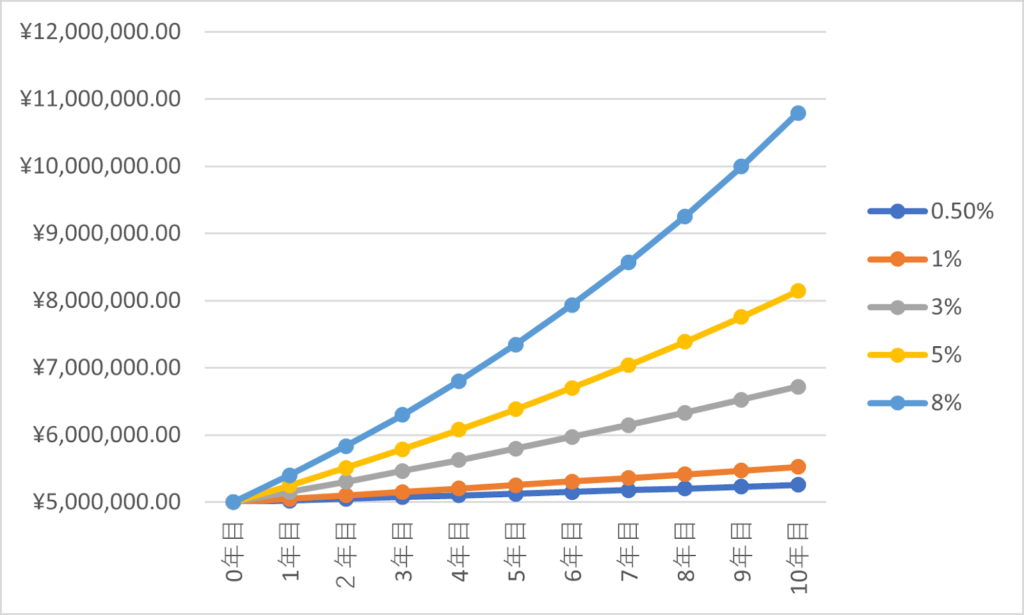

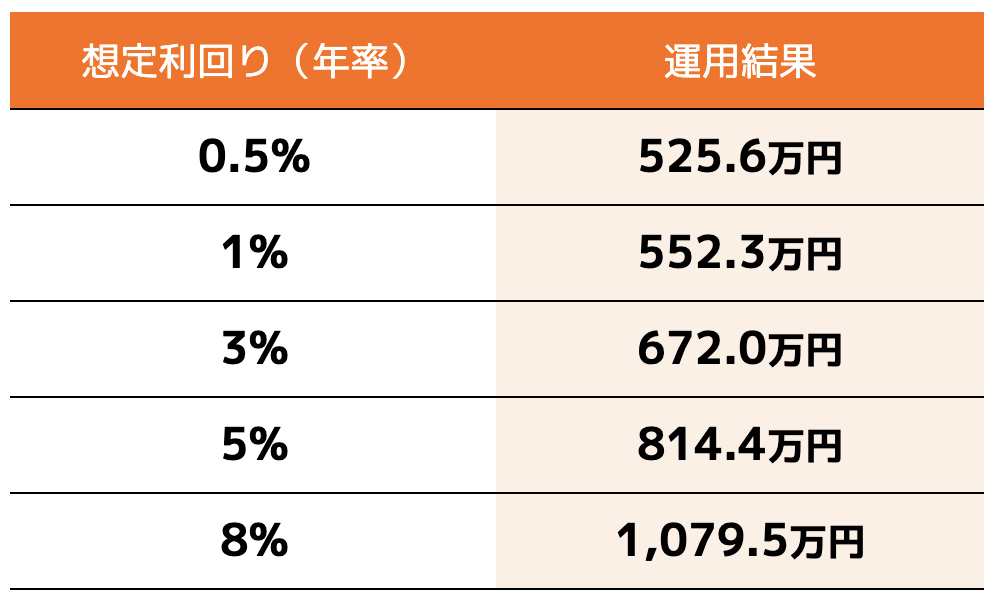

500万円を10年間運用する場合

運用資金(元本):500万円

運用期間 :10年

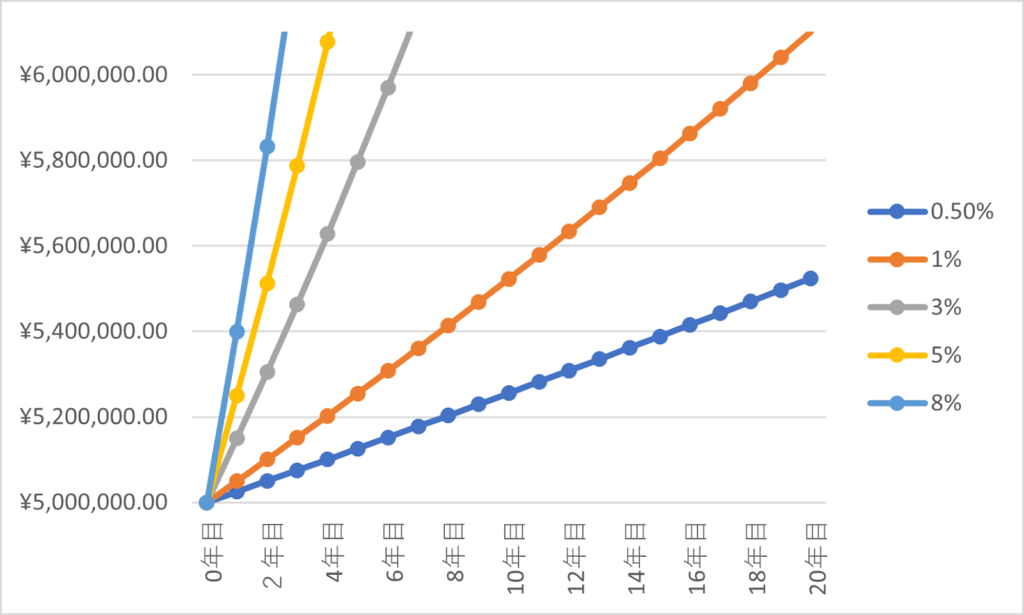

シミュレーション結果を見ると、500万円を金利0.5%で10年間運用した場合の受取利息は約25万円程度でした。同じ500万円を5%で運用した場合は、814万円と約300万円ほどの差がつきます。

年率3%程度であっても、170万円程度の利息を受け取ることができるため、数%程度での利回りであっても資産運用を行なっておくことは、将来の資産を増やすことにつながると言えるでしょう。

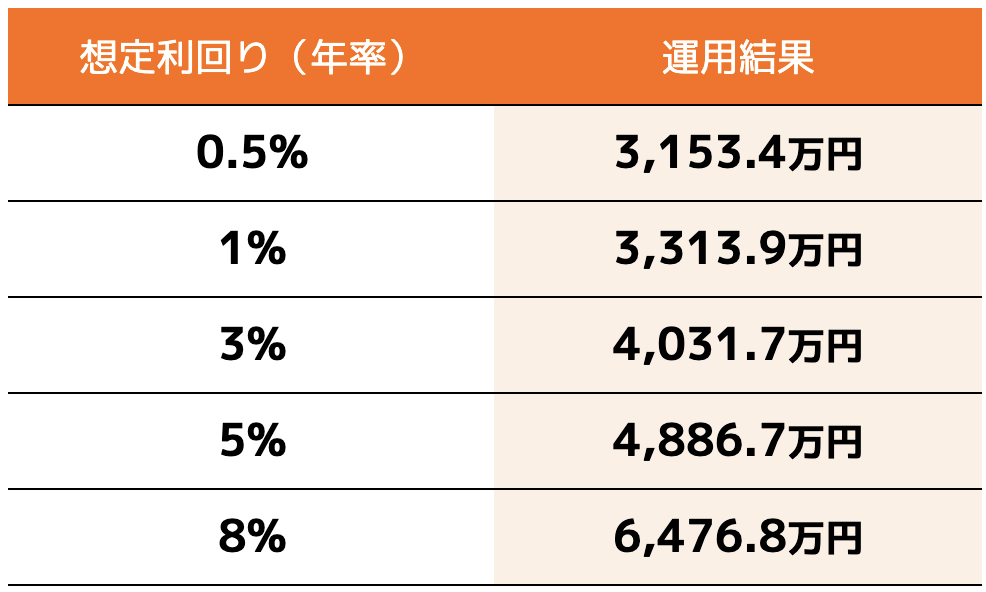

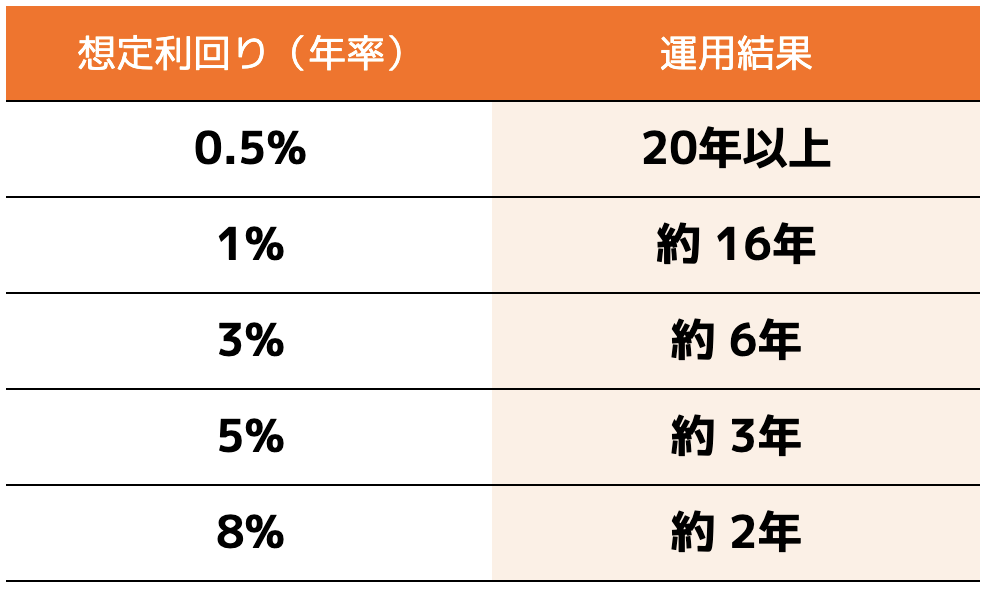

500万円を目標金額600万円になるまで運用する場合

運用資金(元本):500万円

目標金額 :600万円

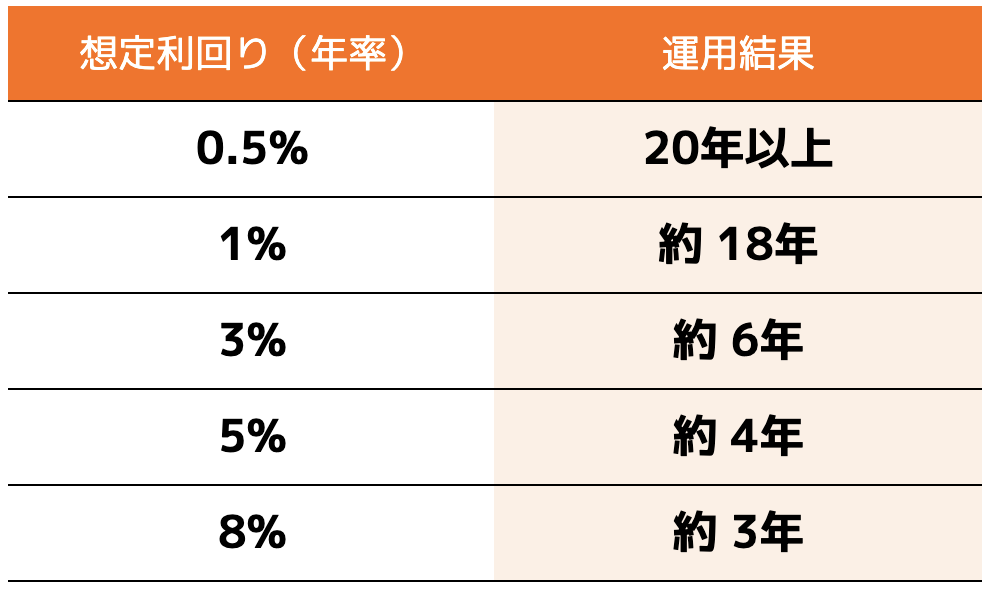

手元資金500万円を複利運用で600万円に資産を増やしたい場合、3%で運用することで約6年程度で600万円になりますが、1%の運用では約18年もの歳月がかかってしまいます。

また、高い利回りを確保できればできるほど、運用期間が短くなるため、リスクを小さくしつつリターンを確保できる運用方法を選択していくことが大切です。

なお、このシミュレーションは設定した条件を単純に計算式に当てはめた結果となります。資産運用で考慮しなければならない投資リスクや税金等は考慮していません。

おすすめの500万円の資産運用方法6選

500万円で始められるおすすめの資産運用の方法を6つご紹介します。

2:国債

3:投資信託

4:株式

5:J-REIT(不動産投資信託)

6:仮想通貨

資産運用においては、運用方法別にリスクとリターンをしっかりと見極めて自身に合った方法を選択することが大切です。

今回は、リスク別に3つのパターンに分けておすすめの資産運用をご紹介します。

(1)500万円をローリスクで運用する方法

まずは、大きなリターンは望まないかわりに500万円はできる限り減らさずに資産運用するタイプである、ローリスク・ローリターンで運用したい人におすすめの運用方法です。

1:定期預金

元本保証があるという点で、最もリスクの低い方法が定期預金です。

万が一、金融機関が破綻した場合でも、預金保険制度により、1金融機関につき預金者1あたり元本1,000万円と破綻日までの利息が保護されます。

一方で、定期預金は元本保証がされている反面、金利が低いため、資産形成の効率は決して高くはありません。メガバンクでの金利は0.002%程度、比較的金利が高いと言われるネットバンクでも0.1〜0.35%程度となっています。(2023年10月現在)

仮に500万円を金利0.35%の1年満期の定期預金に預けた場合、利息は17,500円になります。現在のインフレに伴う物価上昇を考慮すると、1年で2万円程度の資産形成ではあまり有効とは言えないかもしれません。

比較的流動性が高く、急な出費などに対応できるというメリットはありますが、資産を増やすという観点では他の資産運用を組み合わせていくことが大切です。

2:国債

国債とは、国が資金調達を目的に発行する債券のことです。

国債の購入者は、国債を買うことで国に対してお金を貸す代わりに、年2回の利子を受け取ることができます。なお、満期になれば元本は償還されるため損失が出る可能性は低くなっています。

個人向け国債は、変動金利型10年、固定金利型5年、3年があり、最低金利0.05%が保証されています。そのため、銀行などの普通預金や定期預金に預けているよりも利回りが高くなります。

例えば、100万円を国債もしくは金融機関(預金)で資産運用した場合、1年間でもらえる金利は以下の通りです。このように、資産を増やすという目的の場合は、国債の方が高い利回りであると言えます。

100万円×0.8=8000円

・預金

100万円×0.002=20円

※国債:日本10年国債利回り(2023年10月6日時点)

※預金:メガバンク(三菱UFJ銀行、みずほ銀行、他)(2023年10月時点)

さらに、日本の国債は元本割れのリスクが低く、安全性が高いことがメリットです。また、新興国の国債などは高利回りですが、元本割れリスクなどが高いため、リスクを小さくしたい場合は日本国債を選択すると良いでしょう。

(2)500万円をミドルリスクで運用する方法

次は、大きなリスクは取りたくないが、ある程度のリターンを確保して着実に資産を増やしたいタイプである、ミドルリスク・ミドルリターンで運用したい人におすすめの運用方法です。

1:投資信託

資産運用とは、投資家から資金を集め、集めた資金をファンドマネージャー(専門家)が運用する金融商品です。

投資信託は、銘柄を1つ選ぶだけでその投資信託の運用方針の範囲内で、投資のプロが分散投資を代わりに行ってくれる商品のことです。つみたてNISAやiDeCoでも取り扱われている商品の一つです。

投資信託によっては、投資対象や運用方針が様々であり、投資信託の中でもリスクとリターンが異なっている点を考慮して、投資銘柄を選択することが大切です。

さらに、最近では投資信託をクレジットカード決済で購入する方法があり、よりお得に投資することができます。

具体的には、普通に現金や口座引き落としで購入するより、クレジットカードの利用額に応じたポイントを取得することでお得になるためです。証券会社によって上限金額は異なりますが、還元率1%で月3万円を積み立てた場合、「毎月300円分のポイント」がもらえます。

たった1%と思うかもしれませんが、1%の損失が出た場合でも損失ゼロで運用ができますし、チリも積もれば投資の効果は高まると言えるでしょう。

なお、投資信託には、購入手数料や運用中に発生する信託報酬などの運用コストが発生します。投資信託で資産運用する際には、コストも意識して銘柄選びを行うことが重要です。

2:J-REIT(不動産投資信託)

J-REITは、情報不動産投資信託のことであり、投資家から集めた資金で収益不動産を購入し、賃料や売買益を分配する金融商品です。

まとまった資金がない場合でも、不動産投資が行えます。投資先不動産としてはオフィス、商業ビル、ホテル、マンション、介護士施設など多岐に渡っています。

J-REITの平均分配金利回りは、4.2%程度であり、定期預金や国債と比べてリターンも多いため、ミドルリターンの金融商品と言えます。しかし、投資信託などと同様に、元本保証がないため、証券の価格が下がれば、損失リスクがあります。

また、J-REITは、少額で不動産投資ができること、不動産投資よりも流動性が高いため現金化が早いといったメリットがあります。

一方で、運営法人の倒産や不動産価値の低下などによって、大きな損失が発生する可能性がある点も理解しておく必要があります。

(3)500万円をハイリスクで運用する方法

最後は、手元資金500万円でリスクを冒してでも短期間でリターンを獲得したいタイプである、ハイリスク・ハイリターンで運用したい人におすすめの運用方法です。

1:株式

株式投資とは、企業が発行している株式を購入してその配当益(インカムゲイン)を得たり、購入した金額よりも株価が上昇した時に売却することで売却益(キャピタルゲイン)を得る投資方法です。

また、株式によっては株主優待が存在し、株主優待を得られる点も株式投資のメリットの一つと言えるでしょう。

通常、銘柄の株価と100株単位の株式購入には、まとまった資金が必要となりますが、証券会社によっては単元未満株の取引も行われており、少額からの株式投資も可能になっています。

比較的手軽に始められる株式投資は、売却益、配当益、株主優待などのリターンが多く魅力的ですが、元本割れのリスクがある、高額な資金が必要になる、株価の予想には知識が必要などリスク面も大きい資産運用です。

2:仮想通貨

近年、投資商品として注目を浴びているのが、仮想通貨です。

過去の事例では、半年〜1年で仮想通貨の価値が100倍や200倍などに上がったこともあります。そのため、例えば500万円分の仮想通貨価値が20倍になることで、1億円に資産が増えることになります。

一方で、仮想通貨の価値が大幅に下がったり、ゼロになる可能性もあり、リターンが大きい反面リスクも大きい投資商品と言えるでしょう。

500万円の資産運用を安全に成功させるコツ

おすすめの資産運用方法を紹介してきましたが、これらを安全に成功させるためのポイントを解説します。

このポイントを押さえて資産運用を行うことで、効率よく貯金500万円を増やせるはずです。

なるべく早いタイミングで運用開始して複利効果を得る

資産運用を行う上では、長い期間運用することで複利効果を最大限活かすことができます。

例えば、国の制度として運用されているNISAやiDeCoなどは、20年などの中長期的な運用を前提としており、長期的に金融商品を保有することで利益を得ることを前提としています。

長期的な運用をするメリットは、「複利」を最大限活かすことができることです。複利とは、投資で得た利益を再投資することで利益が利益を生んでいくという考え方です。

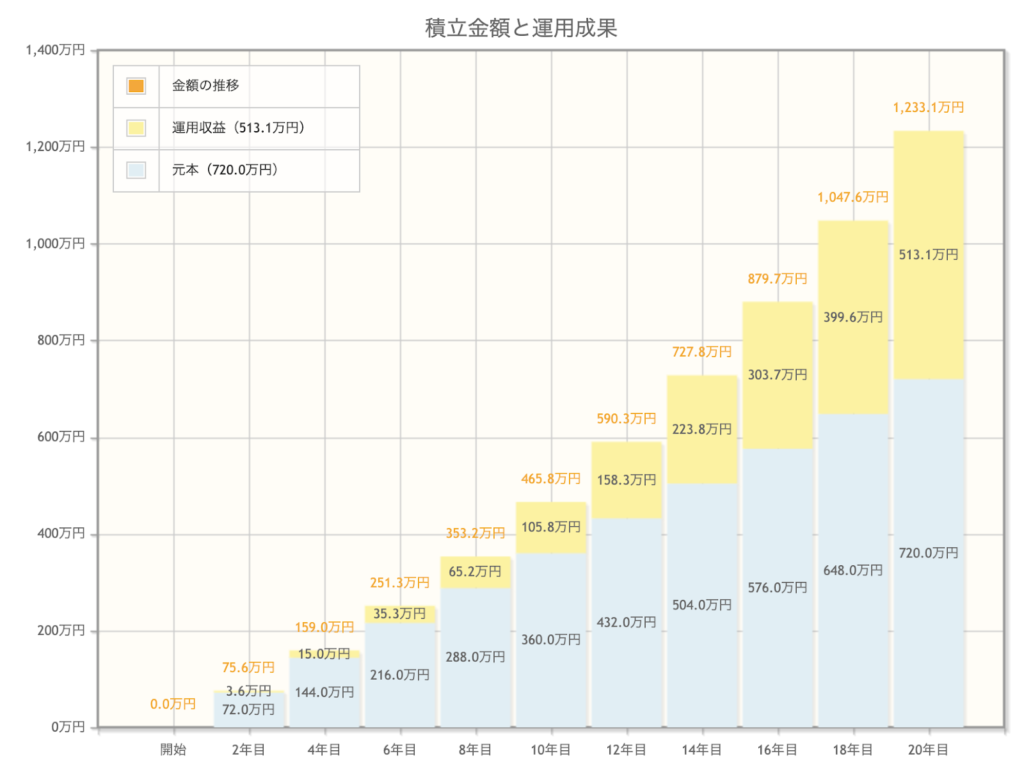

例えば、毎月3万円を積み立てて年利5%で20年間運用した場合、以下のような資産形成が実現します。

毎月の積立金額:3万円

想定利回り(年率):5%

積立期間:20年

出典|金融庁「資産運用シュミレーション」

20年間の運用において、元本720万円に対して、約513万円の利益を得ることができます。資産を1.7倍に増やすことができたことになります。

このように時間をみ方に資産運用を行うことで、着実な資産形成を実現することができるでしょう。

そのため、少額からでも良いので、なるべく早いタイミングで資産運用を始めることが大切です。

必ず余剰資金で運用する

資産運用は、必ず余剰資金で行うことが重要です。

貯蓄500万円全てを資産運用に回してしまった場合、損失が発生したときに生活やライフイベントに支障が出る可能性があります。

資産運用全てに共通することは、元本割れを起こすリスクがあるため、損失が発生する可能性があることを必ず理解しておきましょう。

また、資産運用の種類によっては流動性リスクとして、換金のしやすさ、しにくさがあります。株式などは比較的換金しやすくなっていますが、不動産などは換金するまでに時間がかかります。

急な出費などが発生した場合にも対応できるよう、資産運用に投じる資金は必ず余剰資金で行うようにしましょう。

分散投資を基本として運用する

投資先を1つに限定してしまうと、投資商品の価格の下落がそのまま損失になってしまいます。

投資の世界では、「卵はひとつのカゴに盛るな」という言葉があります。卵をひとつのカゴに入れてしまうと、そのカゴを落とした時中身が全てダメになってしまいますが、2つ・3つのカゴに分けて卵を入れておけば、落としたカゴ以外の卵は無事です。

つまり、特定の銘柄が値下がりしてしまっても、別の銘柄が値上がりしていれば村をカバーでき、価格変動のリスクを軽減できます。

条件:Aの価格が10%値下がりした、B・Cの価格が10%値上がりした場合

(1)商品Aのみに30万円投資した場合

3万円の「損失」

(2)商品A・B・Cに10万円ずつ投資した場合

1万円の「利益」

特に、資産運用の初心者の方にとっては、分散投資は非常に重要なポイントなので意識するようにしましょう。

投資知識を運用しながら学ぶ

500万円を資産運用しようと考えている方は、運用しながら投資に関する知識を学ぶ姿勢が重要になります。

投資を始める前には、書籍やブログ、ネットなどで学ぶことはできますが、実際に運用を経験してみないとわからないことなども多数あります。具体的なポイントやコツは、経験に勝るものはありません。

そして、資産運用を始めたばかりの時は、損失などの失敗をすることも少なからずあります。その失敗としっかり向き合い、次に活かしていくことが将来的な資産運用の成功の近道になると言えるでしょう。

常に投資の知識を学んでいくことで、資産運用の選択の幅も広がることで、さらに効率よく資産形成ができるようになるはずです。

専門家に相談する

より安全に効率よく資産運用を行いたい場合は、専門家への相談も検討してみましょう。

投資が初心者という場合は、数多くある運用商品の中から自分に合った、最適なポートフォリオを組み立てることが難しいと感じる方も多いはずです。

専門家への相談は、自分の考えにあったポートフォリオの組み方を相談することができます。また、資産運用だけではなく、家計の見直しやライフプラン全般の相談などにものってもらえる場合もあります。

最近では、証券会社や銀行のみならず、FPやIFAといった資産運用アドバイスの専門家なども存在しているため、少しでも不安な部分がある方はぜひ相談してみましょう。

資産運用のプロに相談がオススメなポイント

安定的な資産運用を行うためには、自身に合った投資商品を組み合わせていくことが大切であることをご紹介してきました。

ご自身の状況や家族構成、ライフスタイルなどの条件によって、資産運用におけるリスクとリターンをどのように組み合わせるかは変わってきます。

特に、投資を始めたばかりの方など自分だkで最適な組み合わせを決めることが難しい場合は、資産運用のプロに相談するのもおすすめです。自分に最適な資産運用方法が知りたい方は、ぜひ検討しててください。

<資産運用アドバイザーとしての「IFA」>

IFAとは、”Independent Financial Advisor”の略で、日本では「独立系ファイナンシャルアドバイザー」とも呼ばれる金融アドバイザーの一種です。

その最大の特徴は、特定の金融機関(証券会社、銀行など)に所属していないことです。そのため、中立的な立場から顧客の立場に立った金融アドバイス(必要に応じて商品の提案など)を実施することができます。

アメリカでは以前から広く知られている職業ですが、近年では日本でも注目され始めている専門家です。

具体的には、IFAの特徴は以下のようなものがあります。

・独立系ファイナンシャルアドバイザーという資産運用の提案、助言を行う専門家

・特定の金融機関に所属せず、中立の立場から顧客へアドバイス

・顧客ごとの個別カウンセリングで、オーダーメイドの相談・提案

・金融商品の販売資格を有し、株式、投資信託や債券など幅広い提案や販売が可能

・銀行や証券会社、FPと並ぶ資産運用の専門家としての存在感

・アメリカでは医師や弁護士と並ぶほどの社会的地位の高い専門家

また、よくお金の専門家として知られるファイナンシャルプランナー(FP)との違いはどのようなところにあるのでしょうか。

一言で言えば、IFAは「資産運用の専門家」であり、FPは「ライフプランニングなどの資金計画の専門家」と言えます。

FPは、顧客のライフプランに沿って資金計画を立てたり、家計の見直しなどのアドバイスを業務としています。人生のあらゆる場面におけるお金のプランニングに精通しているため、税金、不動産、相続など幅広い助言がもらえます。

一方で、資産運用に関する金融商品の具体的な説明や取次、フォローなどは実施ができません。その点、IFAは1人の担当者で案内が可能な点がFPと異なる最大の特徴と言えます。

・IFAとFPの違い

| IFA | FP | |

|---|---|---|

| 資金計画 | ○ | ○ |

| 資産運表のアドバイス・提案 | ○ | △(保有資格による) |

| 保険のアドバイス・提案 | △(保有資格による) | △(保有資格による) |

| 相談料 | 無料 ※一部有料あり | 無料 ※一部有料あり |

このように資産形成に対するニーズにあった柔軟な提案を実施できる点では、IFAが資産運用の相談先としてはおすすめです。また、ライフプランを含めたお金全般の相談がしたい場合は、FPも相談先としてはおすすめです。

資産運用はできるだけ早いタイミングで開始することが、複利効果を最大限活かすことができます。少しでも不安や悩みがある場合は、専門家へ相談してみてはいかがでしょうか。

まとめ

本記事では、貯金500万円の運用方法として、リスク・リターン別にご紹介しました。

初心者の方が500万円の資産を運用する場合は、まず各運用方法の特徴を理解した上で、自身にあった運用方法がどれかを見極めることが大切です。

資産運用は、各運用方法のリスクを理解して、正しく運用を行うことで資産を増やすことにつながります。一方で、大切な手元資金を減らしてしまう可能性もあるため、最適な組み合わせを考えていく必要があります。

ぜひ、500万円というまとまったお金があり、将来の漠然としたお金の不安や資産形成を目指しているのであれば、ぜひご自身のリスク許容度に合わせて資産運用を始めてみてはいかがでしょうか。 また、「専門家に一度相談してみたい?」「資産運用についてしっかりと勉強してみたい」という人は、ぜひココザス株式会社へお問い合わせください。

3000万円あるなら資産運用がおすすめな理由

貯金などで手元資金として3,000万円があった場合、どのように使いますか?

・浪費する

・趣味に使用する(旅行など)

・貯金する

・自己投資する

・資産運用する

ご自身のお金をどのように使うかは自分次第ではありますが、老後資金に不安を感じている方、生活資金を少しでも確保していたい方、少しでも豊かな生活を送りたい方などは、お金を増やすための使い道を選択するとよいでしょう。

上記の選択肢の中では、自己投資や資産運用がお金を増やす方法として考えられます。

自己投資に対してお金を支払う代わりに、知識やスキルを習得し収入を上げることにつながれば、お金の良い使い道と言えるでしょう。

さらに、資産運用は「お金に稼いでもらう」イメージであり、効率よく資産を増やす手段として多くの方が取り組み始めています。銀行などにお金を預けていても、超低金利のため資産を増やすことには向いていません。

もし、3,000万円の手元資金がある場合は、以下の理由から資産運用することをおすすめします。

・効率よく資産形成できる

・金銭面以外でのリターンが得られる

・自分でリターンとリスクを選択できる

効率よく資産形成できる

投資は、銀行預金などと比較しても効率よく資産形成が可能です。

例えば、投資の利回りが10%の商品に投資した場合、100万円が1年後には110万円になります。また、複利で10年間運用した場合は、約250万円程度まで資産を増やすことができます。

投資金額にもよりますが、銀行に貯蓄するだけではなく、余剰資金については投資で効率よく資産形成を行う方法もあります。

金銭面以外でのリターンが得られる

投資は、上述の通り金銭的な資産の増加が得られますが、それ以外のリターンもあります。

例えば、株式投資における「株式優待」の取得です。株主優待は、対象企業の商品券や割引券、特定商品など様々ですが、無償でもらうことができる点ではお得な仕組みです。

また、不動産投資などでは毎月のキャッシュとしての収入と不動産(建物や土地)そのものの資産を取得することができます。

自分でリターンとリスクを選択できる

資産運用は、対象とする商品や方法は様々で、投資におけるリターンとリスクを自分で選択することができます。

初心者の場合は、リスクを最小限に抑えて着実にリターンが得られる商品を選択する。

慣れてくれば、リターンを増やすためにリスクを取るなど、自身の状況に応じて変更することができます。

3000万円の資産運用シュミレーション

次に、仮に3,000万円を運用した場合、どの程度の利回りや期間で目標金額に達成できるのでしょうか。

今回は、3,000万円を10年間運用する場合、3,000万円を元手に目標金額3,500万円に向けて運用する場合を想定してシミュレーションした内容を紹介します。

3,000万円を10年間運用する場合

運用資金(元本):3,000万円

運用期間 :10年

シミュレーション結果を見ると、3,000万円を金利0.5%で10年間運用した場合の受取利息は約150万円程度でした。同じ3,000万円を5%で運用した場合は、1,900万円と約1,750万円ほどの差がつきます。

年率3%程度であっても、約1,000万円程度の利息を受け取ることができるため、数%程度での利回りであっても資産運用を行なっておくことは、将来の資産を増やすことにつながると言えるでしょう。

3,000万円を目標金額3,500万円になるまで運用する場合

運用資金(元本):3,000万円

目標金額 :3,500万円

手元資金3,000万円を複利運用で3,500万円に資産を増やしたい場合、3%で運用することで約6年程度で3,500万円になりますが、1%の運用では約16年もの歳月がかかってしまいます。

また、高い利回りを確保できればできるほど、運用期間が短くなるため、リスクを小さくしつつリターンを確保できる運用方法を選択していくことが大切です。

なお、このシミュレーションは設定した条件を単純に計算式に当てはめた結果となります。資産運用で考慮しなければならない投資リスクや税金等は考慮していません。

おすすめの3000万円の資産運用方法7選

3,000万円で始められるおすすめの資産運用の方法を7つご紹介します。

2:国債

3:投資信託

4:株式

5:J-REIT(不動産投資信託)

6:不動産投資

7:仮想通貨

資産運用においては、運用方法別にリスクとリターンをしっかりと見極めて自身に合った方法を選択することが大切です。

今回は、リスク別に3つのパターンに分けておすすめの資産運用をご紹介します。

(1)3000万円をローリスクで運用する方法

まずは、大きなリターンは望まないかわりに3,000万円はできる限り減らさずに資産運用するタイプである、ローリスク・ローリターンで運用したい人におすすめの運用方法です。

1:国債

国債とは、国が資金調達を目的に発行する債券のことです。

国債の購入者は、国債を買うことで国に対してお金を貸す代わりに、年2回の利子を受け取ることができます。なお、満期になれば元本は償還されるため損失が出る可能性は低くなっています。

個人向け国債は、変動金利型10年、固定金利型5年、3年があり、最低金利0.05%が保証されています。そのため、銀行などの普通預金や定期預金に預けているよりも利回りが高くなります。

例えば、100万円を国債もしくは金融機関(預金)で資産運用した場合、1年間でもらえる金利は以下の通りです。このように、資産を増やすという目的の場合は、国債の方が高い利回りであると言えます。

100万円×0.8=8,000円

・預金

100万円×0.002=20円

※国債:日本10年国債利回り(2023年10月6日時点)

※預金:メガバンク(三菱UFJ銀行、みずほ銀行、他)(2023年10月時点)

さらに、日本の国債は元本割れのリスクが低く、安全性が高いことがメリットです。また、新興国の国債などは高利回りですが、元本割れリスクなどが高いため、リスクを小さくしたい場合は日本国債を選択すると良いでしょう。

2:外貨預金

外貨預金とは、外国の通貨で行う預金です。

取り扱う外貨は、金融機関によって異なりますが、総合すると日本円として預金しておくよりも、高い金利が適用されることが特徴です。

また、日本円と外貨を両替する際に、為替レートによっては為替差益を得られる可能性もあります。

一方で、円を外貨に両替する際やその逆のタイミングでも手数料が発生するほか、為替差損によって逆に資産を減らしてしまう可能性があることも理解しておく必要があります。

また、保険商品として外貨建保険なども存在しており、保険商品との組み合わせて資産運用することも検討してみるとよいでしょう。

(2)3,000万円をミドルリスクで運用する方法

次は、大きなリスクは取りたくないが、ある程度のリターンを確保して着実に資産を増やしたいタイプである、ミドルリスク・ミドルリターンで運用したい人におすすめの運用方法です。

1:投資信託

資産運用とは、投資家から資金を集め、集めた資金をファンドマネージャー(専門家)が運用する金融商品です。

投資信託は、銘柄を1つ選ぶだけでその投資信託の運用方針の範囲内で、投資のプロが分散投資を代わりに行ってくれる商品のことです。つみたてNISAやiDeCoでも取り扱われている商品の一つです。

投資信託によっては、投資対象や運用方針が様々であり、投資信託の中でもリスクとリターンが異なっている点を考慮して、投資銘柄を選択することが大切です。

さらに、最近では投資信託をクレジットカード決済で購入する方法があり、よりお得に投資することができます。

具体的には、普通に現金や口座引き落としで購入するより、クレジットカードの利用額に応じたポイントを取得することでお得になるためです。証券会社によって上限金額は異なりますが、還元率1%で月3万円を積み立てた場合、「毎月300円分のポイント」がもらえます。

たった1%と思うかもしれませんが、1%の損失が出た場合でも損失ゼロで運用ができますし、チリも積もれば投資の効果は高まると言えるでしょう。

なお、投資信託には、購入手数料や運用中に発生する信託報酬などの運用コストが発生します。投資信託で資産運用する際には、コストも意識して銘柄選びを行うことが重要です。

2:J-REIT(不動産投資信託)

J-REITは、情報不動産投資信託のことであり、投資家から集めた資金で収益不動産を購入し、賃料や売買益を分配する金融商品です。

まとまった資金がない場合でも、不動産投資が行えます。投資先不動産としてはオフィス、商業ビル、ホテル、マンション、介護士施設など多岐に渡っています。

J-REITの平均分配金利回りは、4.2%程度であり、定期預金や国債と比べてリターンも多いため、ミドルリターンの金融商品と言えます。しかし、投資信託などと同様に、元本保証がないため、証券の価格が下がれば、損失リスクがあります。

また、J-REITは、少額で不動産投資ができること、不動産投資よりも流動性が高いため現金化が早いといったメリットがあります。

一方で、運営法人の倒産や不動産価値の低下などによって、大きな損失が発生する可能性がある点も理解しておく必要があります。

3:不動産投資

不動産投資とは、区分マンションや一棟アパートなどの不動産を購入し、賃貸に出すことで賃料収入を得る投資方法です。

入居者がいる限りは、賃料収入が安定的に得られるほか、所有している不動産を売却するタイミングによっては売却益を得られる可能性があります。

多くの場合、不動産投資を始めるには物件購入が必要なためまとまった資金が必要なので、手元資金が豊富な方には比較的取り組みやすい投資方法です。

一方で、購入資金は金融機関からの融資を利用することで、レバレッジを効かせて少ない手元資金でも投資を始められることが不動産投資のメリットでもあります。

不動産投資は、安定的な収益が期待できるほか、生命保険代わりになる、各種税金の節税につながるなどのメリットがありますが、空室リスクや流動性リスクなど注意点も多いことが特徴です。

(3)3,000万円をハイリスクで運用する方法

最後は、手元資金3,000万円でリスクを冒してでも短期間でリターンを獲得したい、大きくリターンが欲しいタイプである、ハイリスク・ハイリターンで運用したい人におすすめの運用方法です。

1:株式

株式投資とは、企業が発行している株式を購入してその配当益(インカムゲイン)を得たり、購入した金額よりも株価が上昇した時に売却することで売却益(キャピタルゲイン)を得る投資方法です。

また、株式によっては株主優待が存在し、株主優待を得られる点も株式投資のメリットの一つと言えるでしょう。

通常、銘柄の株価と100株単位の株式購入には、まとまった資金が必要となりますが、証券会社によっては単元未満株の取引も行われており、少額からの株式投資も可能になっています。

比較的手軽に始められる株式投資は、売却益、配当益、株主優待などのリターンが多く魅力的ですが、元本割れのリスクがある、高額な資金が必要になる、株価の予想には知識が必要などリスク面も大きい資産運用です。

2:仮想通貨

近年、投資商品として注目を浴びているのが、仮想通貨です。

過去の事例では、半年〜1年で仮想通貨の価値が100倍や200倍などに上がったこともあります。そのため、例えば500万円分の仮想通貨価値が20倍になることで、1億円に資産が増えることになります。

一方で、仮想通貨の価値が大幅に下がったり、ゼロになる可能性もあり、リターンが大きい反面リスクも大きい投資商品と言えるでしょう。

3000万円の資産運用を安全に成功させるコツ

おすすめの資産運用方法を紹介してきましたが、これらを安全に成功させるためのポイントを解説します。

このポイントを押さえて資産運用を行うことで、効率よく貯金500万円を増やせるはずです。

なるべく早いタイミングで運用開始して複利効果を得る

資産運用を行う上では、長い期間運用することで複利効果を最大限活かすことができます。

例えば、国の制度として運用されているNISAやiDeCoなどは、20年などの中長期的な運用を前提としており、長期的に金融商品を保有することで利益を得ることを前提としています。

長期的な運用をするメリットは、「複利」を最大限活かすことができることです。複利とは、投資で得た利益を再投資することで利益が利益を生んでいくという考え方です。

例えば、毎月3万円を積み立てて年利5%で20年間運用した場合、以下のような資産形成が実現します。

毎月の積立金額:3万円

想定利回り(年率):5%

積立期間:20年

出典|金融庁「資産運用シュミレーション」

20年間の運用において、元本720万円に対して、約513万円の利益を得ることができます。資産を1.7倍に増やすことができたことになります。

このように時間をみ方に資産運用を行うことで、着実な資産形成を実現することができるでしょう。

そのため、少額からでも良いので、なるべく早いタイミングで資産運用を始めることが大切です。

必ず余剰資金で運用する

資産運用は、必ず余剰資金で行うことが重要です。

貯蓄500万円全てを資産運用に回してしまった場合、損失が発生したときに生活やライフイベントに支障が出る可能性があります。

資産運用全てに共通することは、元本割れを起こすリスクがあるため、損失が発生する可能性があることを必ず理解しておきましょう。

また、資産運用の種類によっては流動性リスクとして、換金のしやすさ、しにくさがあります。株式などは比較的換金しやすくなっていますが、不動産などは換金するまでに時間がかかります。

急な出費などが発生した場合にも対応できるよう、資産運用に投じる資金は必ず余剰資金で行うようにしましょう。

分散投資を基本として運用する

投資先を1つに限定してしまうと、投資商品の価格の下落がそのまま損失になってしまいます。

投資の世界では、「卵はひとつのカゴに盛るな」という言葉があります。卵をひとつのカゴに入れてしまうと、そのカゴを落とした時中身が全てダメになってしまいますが、2つ・3つのカゴに分けて卵を入れておけば、落としたカゴ以外の卵は無事です。

つまり、特定の銘柄が値下がりしてしまっても、別の銘柄が値上がりしていれば村をカバーでき、価格変動のリスクを軽減できます。

条件:Aの価格が10%値下がりした、B・Cの価格が10%値上がりした場合

①商品Aのみに30万円投資した場合:3万円の「損失」

②商品A・B・Cに10万円ずつ投資した場合:1万円の「利益」

特に、資産運用の初心者の方にとっては、分散投資は非常に重要なポイントなので意識するようにしましょう。

投資知識を運用しながら学ぶ

500万円を資産運用しようと考えている方は、運用しながら投資に関する知識を学ぶ姿勢が重要になります。

投資を始める前には、書籍やブログ、ネットなどで学ぶことはできますが、実際に運用を経験してみないとわからないことなども多数あります。具体的なポイントやコツは、経験に勝るものはありません。

そして、資産運用を始めたばかりの時は、損失などの失敗をすることも少なからずあります。その失敗としっかり向き合い、次に活かしていくことが将来的な資産運用の成功の近道になると言えるでしょう。

常に投資の知識を学んでいくことで、資産運用の選択の幅も広がることで、さらに効率よく資産形成ができるようになるはずです。

専門家に相談する

より安全に効率よく資産運用を行いたい場合は、専門家への相談も検討してみましょう。

投資が初心者という場合は、数多くある運用商品の中から自分に合った、最適なポートフォリオを組み立てることが難しいと感じる方も多いはずです。

専門家へのそうだんあh、自分の考えにあったポートフォリオの組み方を相談することができます。また、資産運用だけではなく、家計の見直しやライフプラン全般の相談などにものってもらえる場合もあります。

最近では、証券会社や銀行のみならず、FPやIFAといった資産運用アドバイスの専門家なども存在しているため、少しでも不安な部分がある方はぜひ相談してみましょう。

資産運用のプロに相談がオススメなポイント

安定的な資産運用を行うためには、自身に合った投資商品を組み合わせていくことが大切であることをご紹介してきました。

ご自身の状況や家族構成、ライフスタイルなどの条件によって、資産運用におけるリスクとリターンをどのように組み合わせるかは変わってきます。

特に、投資を始めたばかりの方など自分だkで最適な組み合わせを決めることが難しい場合は、資産運用のプロに相談するのもおすすめです。自分に最適な資産運用方法が知りたい方は、ぜひ検討しててください。

資産運用アドバイザーとしての「IFA」

IFAとは“Independent Financial Advisor”の略で、日本では「独立系ファイナンシャルアドバイザー」とも呼ばれる金融アドバイザーの一種です。

その最大の特徴は、特定の金融機関(証券会社、銀行など)に所属していないことです。そのため、中立的な立場から顧客の立場に立った金融アドバイス(必要に応じて商品の提案など)を実施することができます。

アメリカでは以前から広く知られている職業ですが、近年では日本でも注目され始めている専門家です。

具体的には、IFAの特徴は以下のようなものがあります。

・独立系ファイナンシャルアドバイザーという資産運用の提案、助言を行う専門家

・特定の金融機関に所属せず、中立の立場から顧客へアドバイス

・顧客ごとの個別カウンセリングで、オーダーメイドの相談・提案

・金融商品の販売資格を有し、株式、投資信託や債券など幅広い提案や販売が可能

・銀行や証券会社、FPと並ぶ資産運用の専門家としての存在感

・アメリカでは医師や弁護士と並ぶほどの社会的地位の高い専門家

また、よくお金の専門家として知られるファイナンシャルプランナー(FP)との違いはどのようなところにあるのでしょうか。

一言で言えば、IFAは「資産運用の専門家」であり、FPは「ライフプランニングなどの資金計画の専門家」と言えます。

FPは、顧客のライフプランに沿って資金計画を立てたり、家計の見直しなどのアドバイスを業務としています。人生のあらゆる場面におけるお金のプランニングに精通しているため、税金、不動産、相続など幅広い助言がもらえます。

一方で、資産運用に関する金融商品の具体的な説明や取次、フォローなどは実施ができません。その点、IFAは1人の担当者で案内が可能な点がFPと異なる最大の特徴と言えます。

・IFAとFPの違い

| IFA | FP | |

|---|---|---|

| 資金計画 | ○ | ○ |

| 資産運表のアドバイス・提案 | ○ | △(保有資格による) |

| 保険のアドバイス・提案 | △(保有資格による) | △(保有資格による) |

| 相談料 | 無料 ※一部有料あり | 無料 ※一部有料あり |

このように資産形成に対するニーズにあった柔軟な提案を実施できる点では、IFAが資産運用の相談先としてはおすすめです。また、ライフプランを含めたお金全般の相談がしたい場合は、FPも相談先としてはおすすめです。

資産運用はできるだけ早いタイミングで開始することが、複利効果を最大限活かすことができます。少しでも不安や悩みがある場合は、専門家へ相談してみてはいかがでしょうか。

まとめ

本記事では、貯金3,000万円の運用方法として、リスク・リターン別にご紹介しました。

初心者の方が3,000万円の資産を運用する場合は、まず各運用方法の特徴を理解した上で、自身にあった運用方法がどれかを見極めることが大切です。

資産運用は、各運用方法のリスクを理解して、正しく運用を行うことで資産を増やすことにつながります。一方で、大切な手元資金を減らしてしまう可能性もあるため、最適な組み合わせを考えていく必要があります。

ぜひ、3,000万円というお金があり、将来の漠然としたお金の不安や資産形成を目指しているのであれば、ぜひご自身のリスク許容度に合わせて資産運用を始めてみてはいかがでしょうか。 また、「専門家に一度相談してみたい?」「資産運用についてしっかりと勉強してみたい」という人は、ぜひココザス株式会社へお問い合わせください。

資産運用における株式投資とは?

「株式投資」とは、株式会社が発行する「株式」に投資する方法です。

株式会社は、投資家からお金を集めて、その資金を元に事業を行うことで企業価値を高めています。株式投資を行なった投資家は、企業価値が高まることで株式を売却して利益を獲得したり、配当金などを受け取ることができます。

また、株式の価格(株価)が変動する仕組みは、基本的に需要と供給のバランスによって決まります。需要(株式を買いたい人)が増えれば株価は上がり、供給(株式を売りたい人)が増えれば株価は下がります。

株式の需要と供給に影響を与える要因としては、企業の将来性や業績、不祥事などの企業特有の要因に加えて、景気や金利、為替などの経済要因、政治や国際情勢、自然災害などの社会的要因が挙げられます。

このような要因や状況を踏まえて、株式投資を行う必要があります。

日本国内における株式投資の実態

日本国内における株式投資の実施率は、13.6%と約8人に1人が実施しています(2021年)

さらに、何らかの投資を実施している人の中では、日本証券業協会「個人投資家の証券投資に関する意識調査について(2022年)」によると株式投資を実施している人は75.6%でした。

また、株式投資は、預貯金の次に多くの方が実施している資産運用の方法であり、多くの方が資産形成の手段として取り入れていると言えます。

出典|日本証券業協会「令和3年度 証券投資に関する全国調査(個人調査)」

株式投資のメリット・デメリット

株式投資を行う上で、メリットとデメリットを整理しておきましょう。

株式投資の4つのメリット

株式投資を行うことで得られる代表的なメリットは、以下の4つが挙げられます。

1:物価の値上がりによる利益を得られる(キャピタルゲイン)

2:配当金を得られる(インカムゲイン)

3:株主優待を得られる

4:経営参加権が得られる

1:物価の値上がりによる利益を得られる(キャピタルゲイン)

保有する株式が購入金額より値上がりすることで差額が生じ、売却することで利益を獲得できます。この利益をキャピタルゲイン(売買差益)と呼び、株式投資の最大のメリットです。

例えば、1株1,000円の株式を100株購入したのち、1株1,100円へ値上がりした場合を考えます。この場合、1株1,100円のタイミングで全ての株式を売却した場合、「(1,100円ー1,000円)×100株」となり、10,000円の利益が得られる仕組みとなります。

なお、実際に手元に残る利益は、発生した売買差益から手数料や税金を差し引いた金額となります。

2:配当金を得られる(インカムゲイン)

配当金は、企業の業績状況や事業によって得た利益によって株主に分配する仕組みです。通常、保有している株式数に応じて配当金が支払われます。

例えば、100株保有している株式の配当金が1株あたり10円だった場合、「100株×10円」となり1,000円の配当金が得られます。この利益は、インカムゲインと呼ばれます

企業によって配当の年間実施回数や金額は異なります。実施回数は、年1回や半期、四半期に1回など様々です。また、配当金は利益が出ているからといって必ず分配されるものではない点は、注意が必要です。

同じ株式投資を実施する場合は、キャピタルゲインだけではなく、インカムゲインを得られるかという視点で購入銘柄を選ぶことも重要です。

なお、配当金を受け取るためには、特定の株式数を保有していることに加えて、「権利確定日」に株式を保有していることが条件となるため、必ず確認するようにしましょう。

3:株主優待を得られる

株主優待は、企業が株主に対して自社の商品やサービスなどを無償で提供する優待制度です。

全ての株式発行企業が行なっているわけではありませんが、多くの企業は株主優待を実施しています。

株主優待の内容は企業によって様々ですが、自社製品や割引クーポン、金券などがあります。投資する銘柄を選ぶ際の参考情報や株主優待を投資先選択の判断基準におく場合などもあります。

<主な株主優待の種類>

なお、株主優待を受けるためには、配当金同様、「権利確定日」に株式を保有している必要があります。権利確定日は、決算日など銘柄ごとに毎年決められた日に設定されています。

株主優待を受けるためには、権利確定日の2営業日前までに株式を購入していなければならないため、購入するタイミングには注意が必要です。

4:経営参加権が得られる

株式を保有するメリットの1つとしては、各種利益の獲得以外にも当該企業の経営に参加することができることです。

株主は、企業の組織や事業に関する重要事項などを決定・発表する「株主総会」が開催された際に「議決権」を行使することができます。

議決権とは、株主総会の決議において賛成・反対の票を投じる権利のことであり、保有している株数に応じて与えられており、保有株数が多いほど企業の意思決定に大きな力を及ぼすことができます。

株式投資の4つのデメリット

株式投資を行う場合のデメリットは、以下の4つが挙げられます。

1.株価が値下がりするリスク

2.投資資金を失うリスク

3.取引が成立しないリスク

4.為替差損が発生するリスク(外国株式など)

(1)株価が値下がりするリスク

株価は常に変動しており、企業の業績や経済状況、国内外の政治情勢などの社会的要因などによって株価は上下する可能性をはらんでいます。

株式購入時点では値上がりが期待されていた銘柄であっても、様々な要因によって株価が下落し、購入時の価格を下回る可能性があります。

株式投資をはじめとする金融商品は、元本保証がなく、購入時よりも値下がりした株価で売却した場合、結果的に損失が発生してしまいます。

(2)投資資金を失うリスク

株式投資では、企業の経営不振をはじめとする様々な要因によって株価が暴落すると、大きな損失を出してしまう可能性があります。

さらに、企業が倒産してしまった場合、保有する株式の価値はゼロになるため、投資資金を失ってしまうことになります。

このように、価格変動による損失リスクや倒産などによる信用リスクが株式投資には存在することを理解しておくことが大切です。

(3)取引が成立しないリスク

株式投資では、取引が自身のタイミングで成立しない可能性があります。

株式の取引は、株式の購入者と売却者の両者がいなければ成立しません。そのため、いずれかが極端に多い場合などは、市場で売買がストップすることで、取引が成立しない状況が生まれてしまいます。

このように流動性が低くなるリスクを持った銘柄は、取引が成立しない可能性や価格が大幅に変動する可能性があることを事前に理解しておくことが大切です。

(4)為替差損が発生するリスク(外国株式など)

外国株式などにおいては、売却時の為替の状況によって「為替差損」が発生する恐れがあります。

為替差損とは、外国為替相場の変動によって生じる損失のことです。購入時に比べて、円相場が円安になると利益が生じますが、円高になったときに変動分の損失が生じます。

外国株式などに投資する際には、前述のデメリットに加えて、為替変動リスクがあることを理解した上で、投資計画を立てる必要があります。

株式投資が向いてる人・向いていない人の特徴

株式投資のメリット・デメリットを踏まえて、株式投資が向いている人・向いていない人の特徴をご紹介します。

(1)株式投資に向いている人の特徴

1:情報収集をしっかり実施できる

2:冷静に計画的な判断ができる

3:堅実でギャンブル嫌い

1:情報収集をしっかり実施できる

一つ目の特徴は、投資や投資先企業に関する情報収集や勉強を行えることです。

特に、株式投資においては情報収集が非常に重要です。少ない情報や自分に都合の良い情報、他人から言われた不確かな情報では、投資が成功する可能性は小さくなります。

情報収集や勉強に取り組むことができる人は、様々な情報をもとに、投資判断を行うことができます。それによって、成長性の高い投資対象を見つけたり、下落リスクなどを事前に回避することにつながります。

つまり、投資に対して勉強や情報収集をしっかり行える人は、常に新しい情報を元に、株式投資の判断を行うことができる人だと言えるでしょう。

2:冷静に計画的な判断ができる

二つ目は、冷静かつ計画的な判断ができることです。

株式投資を行う目的は、資産を増やすことです。つまり、利益を増やすことに加えて、損失を最小限に止める必要があると言えます。

株式投資では、様々な「バイアス」がかかります。例えば、確証バイアスと呼ばれる「値下がりしたけど、きっとまた値上がりする」といった根拠のない思考に陥ってしまうことです。

このように感情で投資判断を行なってしまうと、思わぬ損失を出してしまう場合があります。

そのため、利益を出すことはもちろんのこと、損失を大きくしないという観点から冷静に計画的な判断ができることが大切です。

3:堅実でギャンブル嫌い

最後は、堅実でギャンブル嫌いなことです。

株式投資は、ギャンブルではなく、しっかりとした知識や情報を元に行うことで利益を得る資産運用の手段の1つです。

決して、ギャンブルのように誰もが利益を得ることができる、運で利益が上がる、遊び半分で取り組めるものではないことを理解することが大切です。

そのため、堅実に知識や情報を集めて、積み上げていける人が株式投資に向いていると言えるでしょう。

(2)株式投資に向いていない人の特徴

次は、反対に株式投資に向いていない人の特徴をご紹介します。基本的には、向いている人の特徴の正反対に該当する人は、株式投資は実施しない方が賢明です。

1:他人の情報を鵜呑みにしやすい

2:感情的に物事を判断しやすい

3:ギャンブルが好き

最近では、ネットやSNSなどで株式投資に関する様々な情報を得ることができます。しかし、それらの情報が全て正しいとは限りません。

自身にとって都合の良い情報やうまい情報ばかりを集め、鵜呑みにしてしまっては、誤った投資判断によって損失を出してしまうこともあります。

また、株価の上下に対して感情的に売買の判断を下したり、下せなかったりしてしまっては、利益を出せなかったり、損失を大きくしてしまう可能性などもあります。

さらには、株式投資をギャンブルの延長線で考えてしまっては、資産を増やすどころか、減らしてしまうことになるでしょう。

このように、株式投資はしっかりとした知識や情報に基づいて、冷静に判断することが重要であり、これらの行動を取れない人は株式投資に向いていないと言えます。

株式投資で失敗しないポイント

資産運用の初心者の方で、株式投資で失敗しないために押さえておくべきポイントをご紹介します。

2:分散投資を行う

3:自分の投資スタイル(ルール)を持つ

4:余剰資金で投資を行う

(1)投資対象の企業をしっかり理解する

株式投資は、特定の企業が成長するであろう可能性に投資することです。そのため、その企業の株価が上昇するかを、しっかりと把握しておく必要があります。

具体的にどのような観点で企業の特徴や状況を理解すれば良いか、具体的な視点は以下の通りです。

・事業を展開する業界の市場性や成長性

・業界における対象企業の位置付けや優位性

・企業の財務の健全性

・株価の妥当性(ROEなど)

・将来的なリスクや発生確率

・経営ビジョンや経営計画の確からしさ

これらの情報を元に、投資を行うことで利益を獲得する可能性を高めることができます。しかし、想定していない株価下落などもあり得ますが、情報をしっかり把握していれば損失を最小限にすることは容易です。

なお、これらの情報は有価証券報告書や決算報告資料など、インターネット上で誰もが確認することができるため、投資する前に一度はチェックするようにしましょう。

(2)分散投資を行う

株式投資においても、投資の基本である分散投資を行いましょう。

株式投資における分散投資は、複数の企業に投資すること、複数回に分けて投資することの2種類があります。

複数の企業に投資することは、10の会社の株式を購入していれば、仮にその中の1社が値下がり、倒産したとしても損失は10分の1に留まります。さらには、他の9社で利益を出すことができれば、トータルで利益を確保することが可能です。

一方、1社のみに投資をしていれば、値下がり=損失となってしまいます。

また、複数回に分けて投資することは、時間的に購入時期を分散させることを意味しています。現在の株価が高いのか安いのかを判断するのは簡単ではありません。

しかし、購入タイミングを複数回に分けることで、全体での購入金額を下げることができるため、損失リスクを減らすことにつながります。

株式投資においては、利益を獲得することはもちろん大事ですが、損失を出さないことも同程度重要であることを理解しておきましょう。

(3)自分の投資スタイル(ルール)を持つ

株式投資を始め、資産運用は自分の投資スタイル、運用方針を決めておくことが大切です。

短期間で売買を繰り返してキャピタルゲインを狙うのか、長期投資で複利効果を活用したインカムゲインを狙うのか、株主優待で普段の生活を豊かにするのかなど、様々な目的や運用方針があります。

また、株価が値下がりした場合、どの程度の損失が発生したら損切りをするかなど、投資判断のマイルールを事前に決めておくことで、常に冷静に判断を行うことができます。

資産運用経験の少ない初心者の方などは、長期投資と分散投資を基本とした運用方針を立てると良いでしょう。

(4)余剰資金で投資を行う

投資全般に共通しているのが、生活資金を除外した、余剰資金で投資を行うことです。

生活資金が足りないのに投資で損失を出してしまっては、日常生活すらままならない可能性があります。

このような場合は、まずは生活資金の見直しや家計の見直しを行うことで、不必要な出費などがないかを確認するようにしましょう。

自身で難しい場合はお金の専門家への相談も大切

ココザス株式会社は、FP相談満足度、サポート満足度など高評価を獲得している独立系FPが所属する資産形成コンサルルティング会社です。

以下に当てはまる人は、一度無料セミナーや相談問い合わせをしてみることをオススメします。

・自分に合った資産運用がわからない

・数多くいるFPから選ぶのがめんどくさい

・ライフプランや資産形成の相談をしたい

1:金融の有資格者であるプロのコンサルタントが対応

相談者に寄り添った最適な提案を可能にするため、金融関連の有資格者が多数在籍しています。

また、資格を保有するだけではなく、著名なイベントや講演会など多数の登壇実績を有しており、最新の専門性の習得及び相談実績の蓄積があるコンサルタントが対応してくれます。

2:お金の悩みを網羅的に相談・解決

単なる相談事業ではなく、ライフデザイン事業として資産形成・テンショック・住宅・不動産領域までと幅広く一社で解決することができます。

お金に関する相談を複数のFPや企業に相談するとなると非常に手間がかかりますが、ココザスではワンストップでお金の悩みを相談・解決することができます。

3:長期的なフォロー体制

相談者の人生をともに考えるパートナーという仕組みのもと、単発ではなく初回相談から継続的なアフターフォロー体制を構築しています。

中長期的なフォローが行われることで、実際のシミュレーションとライフプランに乖離が発生した場合など、迅速に対応することができ、安心して対応することができます。

短期的な会社の利益ではなく、本当に相談者に寄り添っていないとできない対応です。

株式投資に関するよくある質問

株式投資を始めるにあたって、よくある質問や気になる疑問などをいくつかご紹介します。

Q:株式投資を始めるためにどの程度の資金があれば良いですか?

A:多くの企業が単元株数を減らす傾向にあり、手頃な資金で買える銘柄が増えています。

株式を買うために必要な資金は、通常株価×購入株数で計算します。(実際は別途手数料も必要)例えば、ある銘柄を株価300円の時に100株買う場合は、「300円×100株」で3万円が必要となります。

最近では、1株から株式を購入できる単元未満株なども増えており、より手頃な資金で株式投資を始めることができるようになっています。

Q:株式投資する株式銘柄はどのように選んだらいいですか?

A:投資先の銘柄選びには、次の5つのポイントを押さえて検討してみましょう。

2:ニュースなどで話題になっている会社を選ぶ

3:魅力的な株主優待がある会社を選ぶ

4:配当金の金額で選ぶ

5:割安感(投資指標)で選ぶ

まとめ

本記事では、資産運用における「株式投資」の特徴、メリットやデメリット、株式投資を初心者が始める際の注意点やポイントをご紹介しました。

株式投資は、日本人の約8人に1人が実施しており、投資実施者の約8割の人が取り組んでいる資産運用の中で最も有名な投資方法です。正しく投資を行うことで、効率よく資産を形成することができます。

一方で、正しい情報を身につけない、感情的に投資を行なってしまうなどしてしまうと、損失を出してしまう可能性も十分あります。

資産運用の初心者の方は、長期投資、分散投資を基本方針として、気になる企業などを調べてみることから始めて、株式投資を始めてみてはいかがでしょうか? また、「専門家に一度相談してみたい?」「資産運用についてしっかりと勉強してみたい」という人は、ぜひココザス株式会社へお問い合わせください。

資産運用における不動産投資とは?

不動産投資とは、アパートやマンション、戸建て住宅、駐車場などの様々な不動産で資産運用を行うことです。

不動産運用は、「大家さん」として不動産を貸して定期的な収入を得る方法や、売却することで利益を得る方法があります。また、近年では、相続税対策を始めとする節税のために不動産を購入するケースなどもあります。

また、不動産投資は資産運用の中でも中程度のリスク・リターンに位置付けられており、FXや仮想通貨などのハイリスク・ハイリターンの投資方法より、リスクを抑えた運用が可能です。

不動産で稼ぐ3つの方法

不動産という資産を保有することで、主に3つの運用方法で資産形成を行うことができます。

2:不動産の売却によるキャピタルゲインを得る

3:(2)の売却益を元手に、その他の資産運用で運用益を得る

(1)不動産の賃貸収入(インカムゲイン)を得る

アパートやマンションを賃貸して、家賃収入を得る方法です。

この方法は、入居者がいる限り、継続的な収入が得られることが最大の特徴になります。しかし、入居者が見つからず空室の場合は、収入が減少することがデメリットになります。

空室になりにくい建物やエリアの選択、家賃設定などが賃貸収入を得るためには重要です。

また、不動産の購入にあたっては、投資ローンが多くの場合で活用されます。つまり、手元に多額の資金がない場合でも、他人の資本(銀行の資産)を有効に活用しながら自身の資産形成が可能になります。

(2)不動産の売却によるキャピタルゲインを得る

保有しているアパートやマンションなどの不動産を売却して、収益を得る方法です。

売却というと運次第や仕方なくと不安に感じる方もいるかもしれませんが、購入時点から売却を視野に入れて投資することも多いです。

購入物件やエリアによっては、都市の再開発や新駅の開発などによって購入時点の物件価値よりも上昇するケースもあります。

賃貸収入と同様に、物件やエリアの選択が非常に重要になります。

(3)(2)の売却益を元手に、その他の資産運用で運用益を得る

最後は、不動産の売却益や家賃収入などのインカムゲインを元手に、株式や投資信託、外貨などの資産運用に再投資することで資産を増やす方法です。

この方法は、不動産を持ち続けるリスクを減らしつつ、資産形成を効率よく行えます。

通常、不動産は流動性が低い資産のため、比較的流動性の高い株式や投資信託などの資産に交換しておくことは、自分自身の資産を守るという点でも選択肢の一つになるでしょう。

不動産投資のメリット・デメリット

資産運用における不動産投資のメリットとデメリットを確認していきましょう。

(1)不動産投資のメリット

1:副収入が得られる

不動産投資では、購入したアパート・マンションの入居者から家賃収入を得られます。

通常、銀行などからの投資ローンを利用して不動産を取得するため、家賃収入から経費やローン返済額を差し引いたとしても、キャッシュフローを手元に残すことができます。

つまり、ご自身の手元資金を一切使わず、不動産投資で副収入を得られることもあるのです。

さらに、一度入居者が入居してしまえば、継続的に家賃収入が毎月振り込まれるため、安定的な副収入を得ることができます。

しかし、利回りが低い物件や立地によって空室が埋まらない物件などを選んでしまうと、赤字になる可能性があります。

2:万が一の事態の保険代わりになる

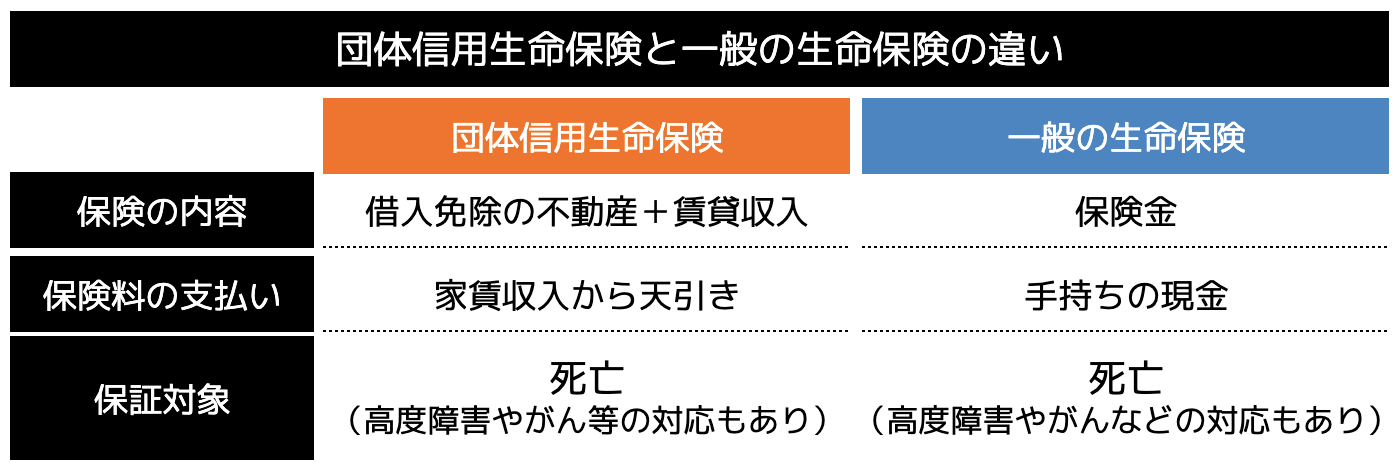

不動産投資を行う際、ローン契約時に団体信用生命保険を活用することで、生命保険代わりの効果を得ることができます。

団体信用生命保険とは、購入者(オーナー)が万が一死亡してしまった場合、借入が免除されるため、ご家族などに借入がない状態の不動産を残すことができます。

通常の生命保険では、死亡時に保険金が振り込まれます。一方で、団体信用生命保険の場合は不動産そのものが手元に残ります。さらに、不動産という資産に加えて、入居者がいる場合は賃貸収入も継続して得ることができます。

つまり、不動産投資では不動産そのものと家賃収入の2つの資産を保険として準備しておくことができるのです。

なお、保険料の支払いは通常家賃収入から支払うため、ご自身の手持ち資金を使用することは多くはありません。

3:節税効果を得られる

不動産投資では、所得税や相続税などの本来支払うべきであった税金を節税することができます。

例えば、不動産投資における減価償却によって、数年に渡って費用計上を行うことで、毎年の所得税などの税額を削減することができます。これは、本業の所得との損益通算が可能なため、本業の収入が高い方ほど、節税効果が高まります。

また、不動産投資を通じて保有資産の相続税評価額を下げ、相続税を節税することもできます。

通常、相続税は保有する資産nの相続税評価額によって税額が決定されますが、不動産投資で扱うアパートやマンション(収益用不動産)であれば評価額を大きく下げることができます。

現預金:資産の総額=評価額

株式:資産の総額=評価額 *原則

収益用不動産:資産の総額の約50%=評価額

このように、現預金をそのまま相続するより、収益用不動産に資産を切り替えることで、相続税評価額を下げることで節税を行うことができます。

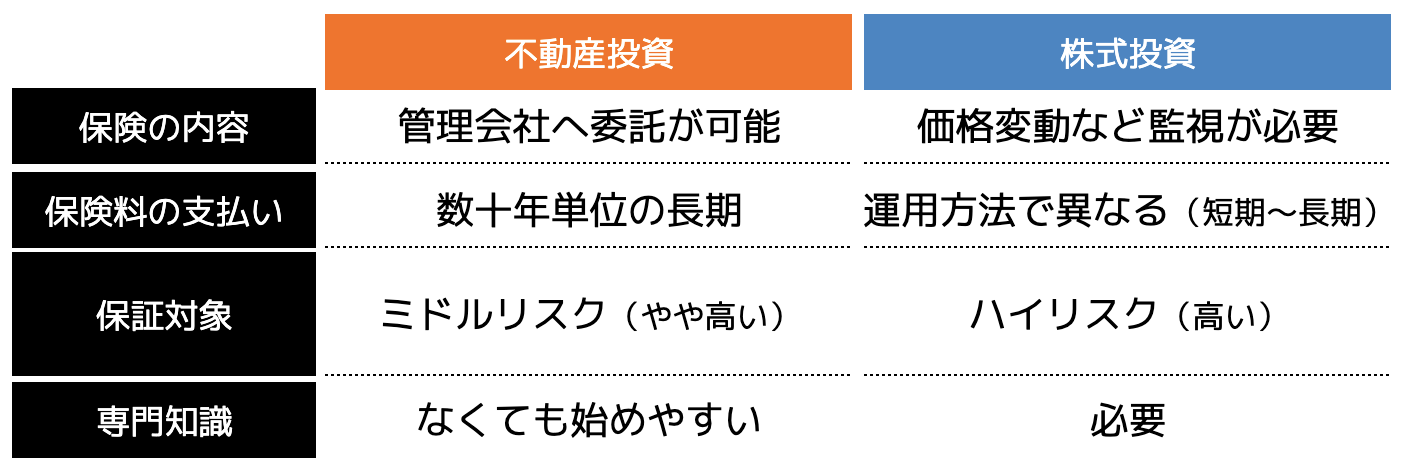

4:ミドルリスク・ミドルリターン

不動産投資は、他の資産運用の金融商品と比べて、ミドルリスク・ミドルリターンの運用が特徴です。

家賃収入で長期的かつ安定的にリターンを得られ、大幅に不動産価格が変動することも少ないです。一方で、空室による収入減少などのリスクもあるため、対策も必要になります。

FXや仮想通貨などのハイリスク・ハイリターンな金融商品は、資産がゼロやマイナスになる可能性もあるため、不動産という資産自体は手元に必ず残る点からミドルリスク・ミドルリターンと言えるでしょう。

5:インフレ対策ができる

不動産投資は、現物資産である不動産に投資をするため、インフレに強いです。

現預金などはインフレによってその価値が相対的に下がってしまいますが、現物資産であればその価値は維持もしくは上昇する可能性すらあります。

近年の状況を見てみても、消費者物価指数は1950年から2020年の間に約8.4倍上昇しました。その間、現金の価値は1/8になるなど、インフレによって現預金の価値は低下しています。

一方、不動産の場合、都心部を中心に坪単価などの地価は上昇しており、物価上昇に伴って不動産価格も上昇する可能性があります。

長期的な資産を守るという観点でも、分散投資の一環として、不動産に資産を組み替えておくことも選択肢になりそうです。

6:少ない自己資金で始められる

不動産投資は、自己資金が少なくても始めることができる資産運用です。

通常、株式投資などは投資資金を全額自身で用意しなければなりませんが、不動産投資では銀行などの借入を活用して投資をすることができます。

必要な自己資金は、投資物件によって異なりますが、数十万円〜物件価格の1〜3割程度で購入することができます。

そのため、手元に資金がなかった場合でも、レバレッジを効かせることで効率よく資産形成を行える資産運用の方法であると言えます。

7:手間や時間がかからない

不動産投資は、他の投資に比べて自分自身の手間や時間をかけずに行える投資方法です。

株式投資などは、定期的にチャートを確認したり、対象企業の研究や勉強をする必要があり、本業等で忙しい人にとっては手間や時間が必要になります。

一方、不動産投資は自分自身でやる方法もありますが、不動産管理会社に委託することも可能です。委託後は、管理会社から送付されるレポートや書類に目を通すことで投資を継続することができます。

一般的には、管理会社に委託することで、不動産投資にかける時間は月に30分〜1時間程度となります。(管理物件や戸数、状況によって増減する)

(2)不動産投資のデメリット

次に不動産投資のデメリット(注意点)をご紹介します。

不動産投資は、家賃収入や売却によって多くのリターンを得られる反面、いくつかのリスクに対する対策をすることが非常に大切です。

1:空室リスク

2:修繕リスク

3:売却価格の低下リスク

4:流動性リスク

5:金利リスク

1:空室リスク

不動産投資の代表的なデメリットは、空室リスクの存在です。

不動産投資の収益の柱は、入居者からの家賃収入を得ることです。そのため、入居者がいない場合は収益が得られないため、建物の維持管理費や融資の返済の支出がかさむことになります。

空室が埋まらない理由の多くは、空室対策が不足していること、物件の魅力度が低いことがほとんどです。

不動産投資を始める場合は、この点に注意した上で、物件選びなどを実施することが重要です。

2:修繕リスク

不動産投資では、物件の劣化や破損に伴う、修繕リスクが存在します。

中古物件などでは、割安で購入できたと思ったら、外装や内装、見えない配管などが劣化しており、修繕やリフォームなどで追加費用が発生してしまったケースなどもあります。

また、中長期的に物件を保有している場合は、雨漏り、外壁劣化、配管関係、空調機器、エレベーターなどにおける修繕費用が発生する可能性が高まります。

事前に修繕費用の積み立てやリスクに備えておくことが重要です。

3:売却価格の低下リスク

不動産投資は、生涯物件を保有し続けることもあれば、いずれかのタイミングで売却することも検討しなければなりません。

しかし、売却価格が大きく下落してしまっていた場合、最終的に損失を出してしまう可能性があります。

例えば、物件費用3,000万円、利回り8%の物件を6年間保有後、売却するケースを考えてみましょう。6年間の保有期間で得られる家賃収入は、1,440万円です。6年後に、2,000万円で売却できる場合と1,000万円で売却する場合のトータル利益は次の通りです。

1,440万円 + 2,000万円 − 3,000万円 = 440万円

・1,000万円で売却

1,440万円 + 2,000万円 − 3,000万円 = −560万円

このように、物件の売却価格が下落することで、最終的な収支が赤字になることがあります。そのため、売却のタイミングや物件価格が下がりにくい物件選びが重要になります。

4:流動性リスク

不動産は、株式や投資信託などと比べて流動性が低いというデメリットがあります。

株式などは、常に需要と供給があるため、スマホ一つで売買の取引をいつでも完結させることができてしまいます。

一方、不動産は株式などとは異なり、売却しようと思ってもすぐに完結するわけではありません。物件の状態や立地、経済状況などによっては数ヶ月〜数年単位で売れない期間を待たなければならない可能性もあります。

5:金利リスク

不動産投資では、多くの場合金融機関からの借入によって物件を購入します。

その際、固定金利や変動金利を選択しますが、変動金利の場合は借入期間中の金利変動によって金利負担が増加する可能性があります。

資産運用で不動産投資と株式投資どっちがおすすめ?

資産形成を行うという目的に対して、「株式投資」という選択肢もあります。不動産投資とは投資方法や利益獲得の仕組みなどが異なるため、どちらを選べばいいか迷われるかもしれません。

ここでは、株式投資と不動産投資との具体的な相違点などを解説していきます。

(1)株式投資のメリット・デメリット

1:少ない自己資金で始められる

2:豊富な銘柄を選べる

3:売買差益以外の配当金や株主優待などを得られる

4:売買の流動性が高い

5:情報量が多い

株式投資は、有名企業をはじめとする様々な銘柄に対して好みで投資することが可能です。また、投資経験者も多数いるため、ネットやSNSなどでの情報発信量も豊富で、情報を集めやすいというメリットがあります。

また、売買差益以外にも、配当金や株主優待などの株式投資ならではのメリットもあります。

1:損失額が大きくなる可能性がある

2:価格変動が激しい

3:専門的な知識が必要である

4:長期的な利益獲得に向かない場合がある

誰でも簡単に始められるなど、初心者にとってもハードルの低い株式投資ですが、想像以上の損失を出してしまう可能性もあります。

また、投資対象となる企業分析や経済や国際情勢などの幅広い知識も必要となってくるため、資産形成としての運用益を獲得するためには大変な一面もあることを理解しておくことが大切です。

(2)株式投資と不動産投資の違い

株式投資と不動産投資はいずれもリスクを伴う点では共通していますが、リスクの大きさや運用期間、運用の手間暇などで違いがあります。

以下の表を参考に、ご自身に合った投資方法を選択してみると良いでしょう。

・老後資金も視野に、堅実に運用したい人

・自己資金が少ないが効率よく運用したい人

・ほったらかし投資をしたい人

不動産の価値は比較的安定しており、現物資産が残るという観点から中長期的な資産として手堅く運用が可能です。そのため、ミドルリスク・ミドルリターンとしての投資方法として人気があります。

また、不動産投資は金融機関からの借入によって、自己資金が少なくてもレバレッジを効かせて投資を行うことができます。

さらに、投資実施後の物件の管理等は、管理会社に委託することができるため、自分の手を煩わせずに安定的なリターンを得ることができます。

・スマホなどで手軽に投資を始めたい人

・流動性の高い資産で運用したい人

・勉強や情報収集をすることが得意な人

株式投資は、証券会社に口座開設と入金を済ませるだけですぐに始めることが可能です。また、最近ではスマホひとつで取引をできるため、手軽に少額から投資を始めたい人に向いています。

また、不動産に比べて売買のタイミングを自身でコントロール可能なため、急な現金が必要になった場合などの換金スピードが非常に高くなっています。

そして、株式投資は投資先企業や経済などの最新情報を常にアップデートする必要があります。これらの情報収集や勉強を楽しんで実施できる方は、向いていると言えるでしょう。

不動産投資で失敗しないポイント

初心者の方でも、金融機関からの借入や管理会社への委託などの他者の力を借りて始めやすい資産運用が不動産投資です。

しかし、誰しも資産形成を目的に実施する不動産投資ですが、失敗しないためのポイントをしっかり押させて運用することが大切です。今回は、4つのポイントをご紹介します。

(1)長期的な視点で運用する

不動産投資に限らず、投資全般において長期的な視点で運用するようにしましょう。

特に、不動産の場合は、1〜2年程度のケースは少なく、数十年単位で着実に運用することを前提とした投資となっています。

長期視点を持つことで、目先の利益や損失に一喜一憂することもないため、精神的なストレスの軽減や感情的に投資判断を行うこともありません。

長期的な視点で資産運用を行うことで、安定的なリターンを積み上げることで資産形成が実現するでしょう。

(2)分散投資を行う

不動産投資だけではなく、その他の金融商品を含めた分散投資によってリスクを分散させましょう。

不動産投資の場合、アパートやマンションを保有し、その賃貸収入で収益を上げます。しかし、空室によって収益が減ることによって赤字のリスクなどもあるため、その他の物件や投資で収益をカバーできるようにしておくことが大切です。

一つだけの投資や同じような投資に偏ってしまっては、損失リスクも高まります。分散投資でリスク分散を行うことで、安定的な収益の確保を行えるようにしましょう。

(3)リスク対策を行う

不動産投資で最も重要なことは、「事前に想定されるリスクに対してどのように対策するか」です。

安定的な収益が期待できる不動産投資においても、思いも寄らないリスクやアクシデントによって収益が期待通りにならない可能性もあります。

そのため、事前に想定されるリスクに対して対策を準備しておくこと、リスク回避できる物件選びを行うことなどが大切です。

不動産投資においては、管理会社などがパートナーとして相談にのってもらえるため、計画的にリスク対策を行えるようにしておきましょう。

(4)経済について勉強する

最後は、不動産投資を成功させるために経済に関する知識を身につけることです。

インフレ・デフレ、日本経済や海外情勢などの知識や情報にアンテナを張っておくことは、不動産投資にどのような影響があるかなどを事前に察知することにつながります。

専門書など本格的に勉強する必要はなく、新聞やニュース、最近ではネットニュースや投資アプリなどから効率よく情報を集めることができます。

無料で得られる情報から始めてみてはいかがでしょうか。

不動産投資の成功の秘訣は効率よく情報を集めること

不動産投資は、初心者の方でも比較的始めやすい資産運用の一つです。しかし、誰もが成功するとは限りません。

成功の確率を高めるためには、不動産投資に関する知識や情報を効率よく集め、投資判断を行えるかが重要になります。

例えば、ココザス株式会社は、FP相談満足度、サポート満足度などの評価を獲得している独立系FPが所属する資産形成コンサルルティング会社に相談してみるのも良いでしょう。

以下に当てはまる人は、一度無料セミナーや相談問い合わせをしてみることをオススメします。

・自分に合った資産運用がわからない

・数多くいる専門家から不動産投資について学びたい

・まずはプロへ資産運用の相談をしたい

(1)金融の有資格者であるプロのコンサルタントが対応

相談者に寄り添った最適な提案を可能にするため、金融関連の有資格者が多数在籍しています。

また、資格を保有するだけではなく、著名なイベントや講演会など多数の登壇実績を有しており、最新の専門性の習得及び相談実績の蓄積があるコンサルタントが対応してくれます。

(2)お金の悩みを網羅的に相談・解決

単なる相談事業ではなく、ライフデザイン事業として資産形成・テンショック・住宅・不動産領域までと幅広く一社で解決することができます。

(3)長期的なフォロー体制

相談者の人生をともに考えるパートナーという仕組みのもと、単発ではなく初回相談から継続的なアフターフォロー体制を構築しています。

中長期的なフォローが行われることで、実際のシミュレーションとライフプランに乖離が発生した場合など、迅速に対応することができ、安心して対応することができます。

短期的な会社の利益ではなく、本当に相談者に寄り添っていないとできない対応です。

まとめ

本記事では、資産運用における不動産投資の特徴やメリット・デメリット、株式投資との違いや具体的に始める際のポイントなどをご紹介しました。

不動産投資は、堅実で安定的な収益を得つつ、生命保険代わりになるなど様々なメリットを得られる反面、リスクを適切に押さえておく必要のある投資方法です。

初心者の方でも、ローンや管理会社への委託などを上手に活用することで、手軽に始められることも投資として人気な理由の一つです。

ぜひ、将来の漠然としたお金の不安や資産形成を目指しているのであれば、不動産投資を始めとする投資方法を比較してみて、自身に合いそうな投資を始めてみてはいかがでしょうか? また、「不動産投資について無料セミナーを聴講してみたい」「資産運用についてしっかりと勉強してみたい」という人は、ぜひココザス株式会社へお問い合わせください。

初心者におすすめな資産運用ランキングTOP5

初心者の方におすすめな資産運用を紹介するにあたって、その人の運用資金や運用期間、運用目的などはそれぞれ異なります。

今回は運用資金が「少額」、「年代別」の切り口に分けて具体的なおすすめ資産運用を紹介します。

なお、今回のランキングは次の選定基準を元に比較、決定しています。

1:最低投資金額

2:運用期間の目安

3:投資商品の値動きの大小

4:運用手数料

5:運用の手間の大小

少額運用におすすめ資産運用

月額100円からなど、少額運用におすすめな資産運用ランキングは以下の通りです。

1位〜5位の投資別の違いは下記の通りです。

基本的には、どの資産運用もリスクや手数料、運用の手間などは大きくないため初心者の方にとって始めやすい方法です。自分の性格や資金状況、目的などの観点で相性などを確認してみましょう。

第1位:つみたてNISA

投資を始める方の最初の運用方法として定番になりつつあるのが、「つみたてNISA」です。

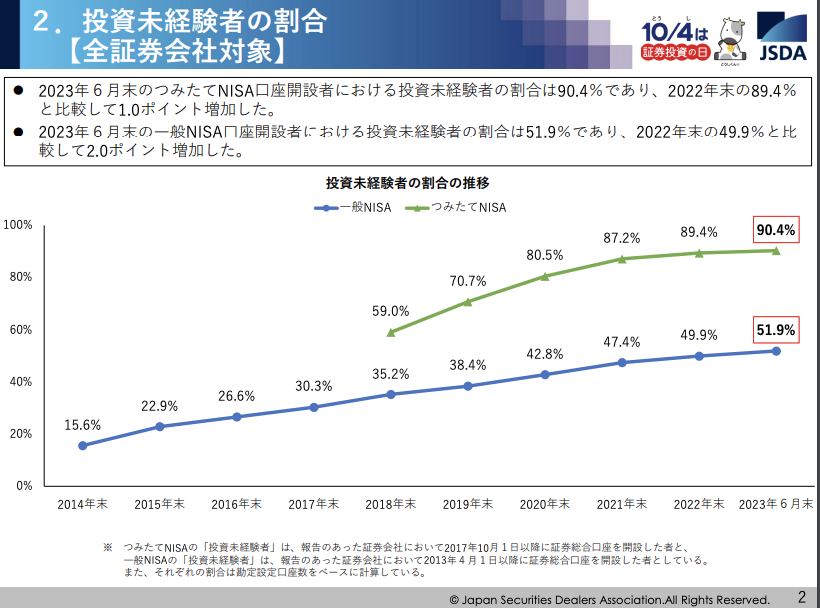

NISA口座開設・利用状況調査結果(2023年6月30日現在)によると、2023年6月末時点でつみたてNISA口座開設者における投資未経験者の割合は、90.4%であり、年々増加傾向です。

出典|日本証券業協会「NISA口座開設・利用状況調査結果2023年6月30日現在」

つみたてNISAは、投資初心者の方にメリットのある運用方法であり、その理由は次の通りです。

・少額から積立投資が始められる(最低100円〜最大33,333円/月)

・投資できる商品の信頼性が高い(金融庁に認められた商品のみが対象)

・運用益が20年間非課税になる

・長期運用を前提とするため損失リスクが小さい

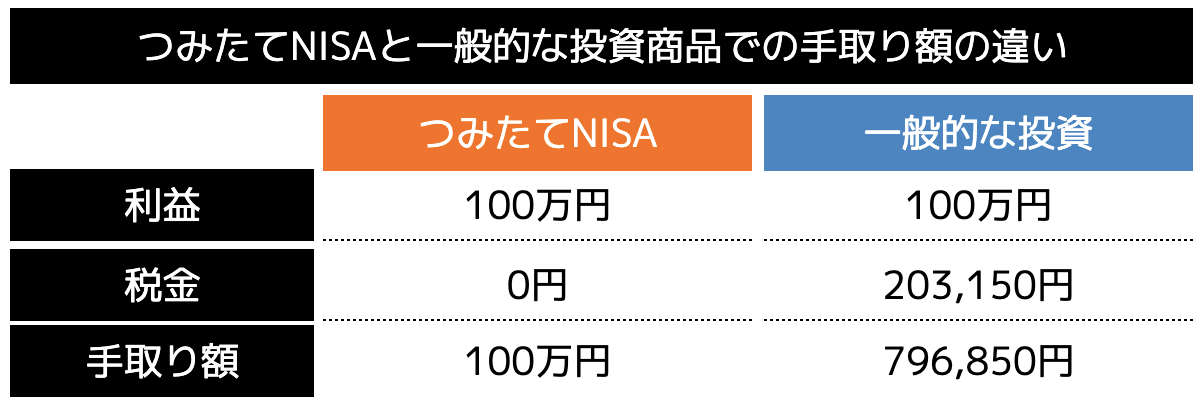

一般的な投資商品で利益が出た場合、利益に対して20.315%の税金が発生しますが、つみたてNISAで運用して出た利益には税金がかかりません。

年間40万円程度(月額3万円程度)の投資から始めてみたいと思っている方は、つみたてNISAから始めてみることをおすすめします。

第2位:iDeCo(イデコ)

次におすすめなのは、個人で運用ができる年金制度「iDeCo(イデコ)」です。

長期的な積立投資を基本とする点で1位で紹介したつみたてNISAと共通ですが、さらにiDeCoのメリットは「節税効果」を得られることです。

iDeCoの場合、投資した金額(拠出金額)の全てが「所得控除」の対象となり、住民税や所得税が安くなります。

・40代

・企業勤務だが企業型年金は未加入

・毎月の掛け金は23,000円

・年収400万円

→節税効果:約41,600円/年

また、最終的に年金として受け取る際も、一定の利益額に対して節税効果が得られるため、運用益に対してもメリットがあります。

ただし、iDeCoの場合は「原則60歳」まで運用金額の引き出しができない点は、注意が必要です。つみたてNISAは、引き出しは自由に行うことができるため、自由度があると言えるでしょう。

強制的に長期積立投資を実施したい方や節税などのメリットを得たい方にはおすすめです。

第3位:投資信託

次におすすめな投資方法は、投資信託です。

つみたてNISAやiDeCoは、年間の投資上限額が設定されているため、もう少し投資額を増やしたい、もっと効率よく資産を増やしたいという場合におすすめです。

投資信託は、銘柄を1つ選ぶだけでその投資信託の運用方針の範囲内で、投資のプロが分散投資を代わりに行ってくれる商品のことです。つみたてNISAやiDeCoでも取り扱われている商品の一つです。

さらに、最近では投資信託をクレジットカード決済で購入する方法があり、よりお得に投資することができます。

具体的には、普通に現金や口座引き落としで購入するより、クレジットカードの利用額に応じたポイントを取得することでお得になるためです。証券会社によって上限金額は異なりますが、還元率1%で月3万円を積み立てた場合、「毎月300円分のポイント」がもらえます。

たった1%と思うかもしれませんが、1%の損失が出た場合でも損失ゼロで運用ができますし、チリも積もれば投資の効果は高まると言えるでしょう。

第4位:単元未満株(ミニ株)

第4位は、少額かつ小規模の投資の代表例である単元未満株(ミニ株)への投資がおすすめです。

単元未満株とは、「1株」から株式を買えるサービスのことで、数百円単位で上場企業の株主になることができます。

株式投資のメリットは、株式の値上がり益だけではなく、持株数によっては配当金や株主優待をもらえます。中には、1株からもらえる銘柄もあるため非常にお得です。

「本格的な資産運用を始めるには抵抗がある」「投資することのイメージがいまいちわからない」などの不安がある方は、気軽かつ簡単に始められる単元未満株(ミニ株)から始めてみてはいかがでしょうか。

実際に投資を始めてみることで感覚が掴めれば、つみたてNISAやiDeCoなどでの投資にもチャレンジできるはずです。

第5位:ポイント投資

最後は、実際のお金を使わずに投資を始めることができる「ポイント投資」です。ポイント投資とは、その名の通りポイントを使って株式や投資信託などを買えるサービスのことです。

最大の特徴は、普段の買い物などで貯まった楽天ポイントやdポイント、Tポイントなどを使って投資を始めることができることです。

つまり、実際の現金等の自己資金を失わずに投資を始められるため、リスクゼロで投資を体験できることが最大の特徴です。

自己資金が少ない方やまずは試しに投資を始めてみたい方などにおすすめです。

年代別のおすすめな資産運用

ここでは、年代別の資産運用の選び方について解説します。

一般的には年齢が若いほどリスクを取りやすく、時間を有効活用した投資が可能であり、年齢を経るにつれてリスクが取りにくくなってきます。

20代の場合

年齢が若い方は、まとまった投資資金が確保できない場合でも、少額からでも投資を始めることが大切です。

1年間で100万円を積み立てることが難しい場合でも、10年間という中長期的な視点で毎月約1万円を積み立てることで100万円を達成することができます。

また、20代の場合は、働いて収入を得る期間が長いことや給与の上昇の可能性などがあるため、仮に投資で損失を出してしまった場合でもリカバリーすることが可能です。

一方で、ライフプランなどを踏まえた貯蓄などとのバランスも重要なため、余裕資金を積立投資などを中心に実施していくことをおすすめします。

・つみたてNISA

・iDeCo(イデコ)

・投資信託

・単元未満株(ミニ株)

・仮想通貨

・ロボアドバイザー など

30〜40代の場合

30〜40代はある程度の貯蓄や余剰資金などがあり、収入面も上昇している場合が多いため、20代より選択肢は豊富といえます。

投資商品自体は、20代とさほど変わりはしませんが、投資金額を増やすことやリスクの高い商品を選択することでリターンを増やすなどの選択肢も可能です。

さらに、収入や信頼性などが高くなっていることから、金融機関からの融資も受けやすい傾向があるため、不動産投資などのレバレッジのきいた投資も検討してみても良いでしょう。

・つみたてNISA

・iDeCo(イデコ)

・投資信託

・仮想通貨

・ロボアドバイザー

・先物取引

・不動産投資 など

50代の場合

50代の場合は、老後の生活費の確保も必要となるため、資産運用のリスクは最小限に資産を増やす方法が求められます。

そのため、つみたてNISAやNISAなどの非課税メリットが得られる制度を有効活用しつつ、個人向け国債などのリスクの低い商品や保険商品などを組み合わせることで老後資金の確保を行うと良いでしょう。

・つみたてNISA

・投資信託

・不動産投資

・個人向け国債

・外貨預金

・保険 など

初心者が資産運用を始める3つのポイント

資産運用とは、「自分の資産(お金)を投資などで運用し増やすこと」です。

そして、初心者の方にとって資産運用を始める最大のハードルが「どの方法で資産運用をするか決めること」だと言えるでしょう。

多くの方は、資産を増やすために運用するのに損することは避けたいと思うはずです。

そこで、初心者の方が資産運用を始める際に押さえておくべき3つのポイントは次の通りです。

2:長期運用を前提としている

3:値動きが比較的小さい(ボラティリティが低い)

(1)少額から始められる

1つ目は、「少額から始められるかどうか?」を確認しましょう。

なぜなら、最初から大金を投資してしまうと、損失が出た際に冷静さなどを描いてしまう可能性が高いからです。

例えば、1000円から投資を始めて、100円の損失が出たとしても「投資は損失が出る場合もあるんだな」と冷静でいられるはずです。一方で、100万円を投資して、10万円の損失が出た場合はどうでしょうか。

多くの方は、「これ以上損しないうちに売ってしまおう」「投資は損するからやめておこう」といった判断をしてしまう可能性があります。

このような事態を避けるため、初心者の方は少額(100円〜)から始められる資産運用を選ぶことがおすすめです。

(2)長期運用を前提としている

資産運用全般に言えることとして、運用期間が短くなればなるほど損失リスクは大きくなり、長くなるほど損失リスクは小さくなります。

例えば、株式やFX、仮想通貨などの投資商品の短期的な値動きを予測するのは初心者にとっては非常に困難だからです。せっかくの資産運用を始めても、損失不安を抱えて投資をやめてしまうのはもったいないです。

一方で、長期投資であればある程度の商品価格の上下はあるものの、投資対象が成長することで損失リスクを小さくしつつ、利益を得ることが可能です。

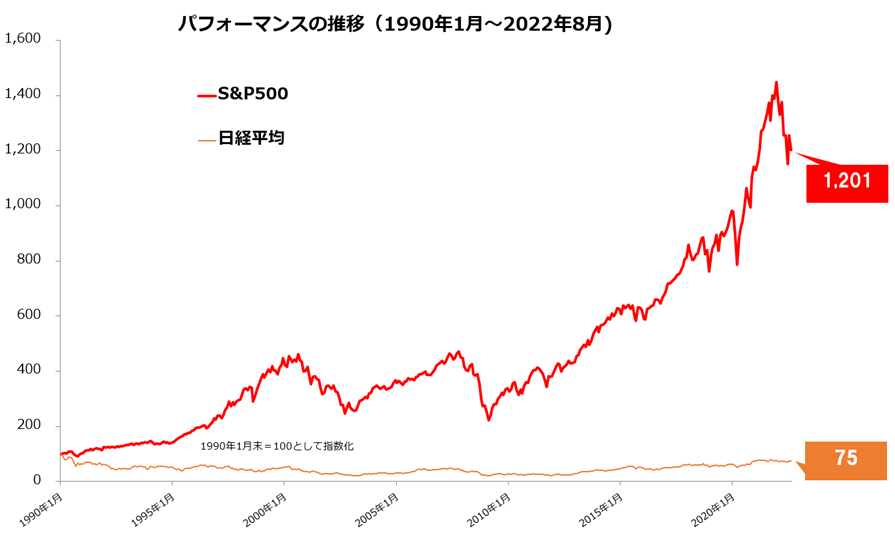

<長期運用することのメリット(米国株価指数 S&P500)>

出典|マネックス証券「S&P500とは?NYダウとの違いやチャート比較でわかりやすく解説!」

米国株価指数のS&P500は長期運用のベネフィットを考える良い例の一つです。数ヶ月や1年単位での株価の値動きはあるものの、数年〜数十年単位で見ると右肩上がりで株価が上がっていることがわかります。

つまり、長期運用を前提とした資産運用が損失リスクが小さくおすすめと言えます。

(3)値動きが比較的小さい(ボラティリティが低い)

3つ目は、投資商品の値動きが激しくないことです。長期で成長する商品であったとしても、短期的な値動きが大きいと心理的負担が高くなってしまいます。

基本的には、値動きがある投資商品においては、リスクとリターンが表裏一体の関係にあるという原則があります。

つまり、ハイリスク・ハイリターン、ローリスク・ローリターンが原則であり、ローリスク・ハイリターンの投資商品はないと言えるでしょう。

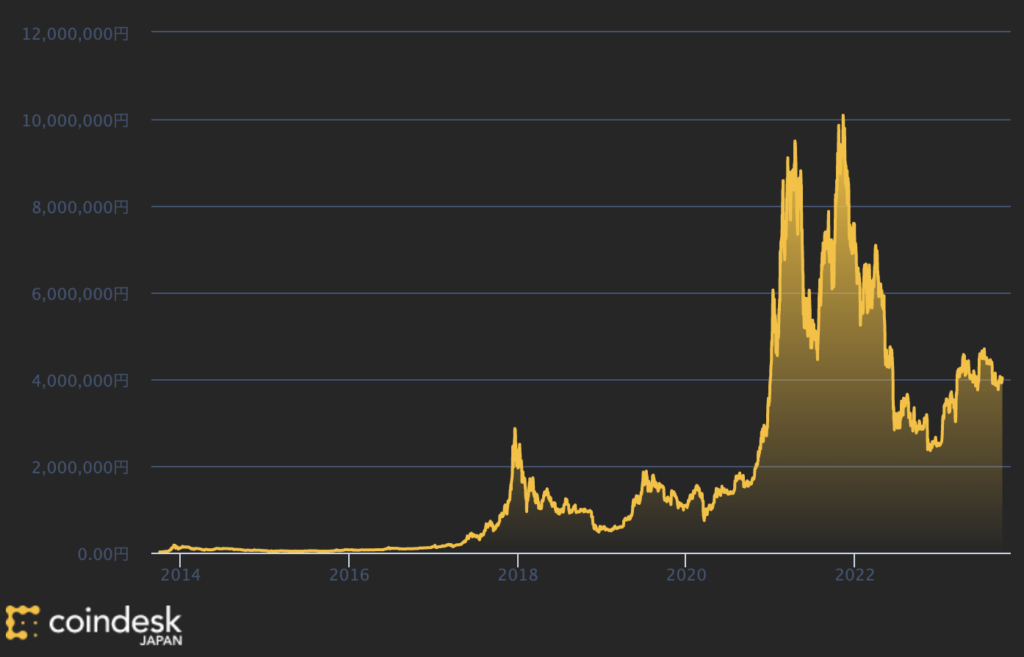

例えば、長期的には値上がりを続けている仮想通貨(ビットコイン)と先程のS&P500を見比べてみても一目瞭然です。値動きの幅は、ビットコインの方が大きいことがわかります。

出典|CoinDesk Japan 「ビットコインのリアルタイムチャート」

短期的に資産を増やす目的であれば仮想通貨も有力な投資先となりますが、初心者の方が安定した資産形成を行う上では、値動きが比較的小さい長期運用を前提とした投資がおすすめです。

資産運用で失敗しない3つのコツ

資産運用で失敗しないための3つのコツをご紹介します。

大前提としては、資産運用や投資商品に関する基礎知識を身につけることは必須となります。「絶対に儲かる」「利益50%獲得できる」など、甘い誘惑やわからない商品に投資することは絶対避けましょう。

(1)1つの投資先ではなく分散投資を行う

投資先を1つに限定してしまうと、投資商品の価格の下落がそのまま損失になってしまいます。

投資の世界では、「卵はひとつのカゴに盛るな」という言葉があります。卵をひとつのカゴに入れてしまうと、そのカゴを落とした時中身が全てダメになってしまいますが、2つ・3つのカゴに分けて卵を入れておけば、落としたカゴ以外の卵は無事です。

つまり、特定の銘柄が値下がりしてしまっても、別の銘柄が値上がりしていれば村をカバーでき、価格変動のリスクを軽減できます。

条件:Aの価格が10%値下がりした、B・Cの価格が10%値上がりした場合

商品Aのみに30万円投資した場合:3万円の「損失」

商品A・B・Cに10万円ずつ投資した場合:1万円の「利益」

特に、資産運用の初心者の方にとっては、分散投資は非常に重要なポイントなので意識するようにしましょう。

(2)少額から始める

資産運用の資金として100万円があったとしても、必ず少額から投資を始めるようにしましょう。なぜなら、投資元本が大きい場合、損益の金額も大きくなるためです。

投資に慣れている方は、損切りなどの損失を最小限に留める方法などを知っていますが、投資初心者の方がそこまで判断することは難しいです。

また、短期的には値下がりしてしまうが、中長期的には値上がりする可能性があった場合でも損失額から投資をやめてしまう可能性なども考えられます。

そのため、まずは最低投資金額など「少額から」投資を初めて見ることが重要です。

(3)長期視点で運用する

資産運用は短期での結果を求めずに、長期的な視点で考えるようにしましょう。

中には、短期で利益が出る金融商品もありますが、多くの商品はハイリスクのため損失の可能性も大きく、初心者の方にはおすすめできません。

長期視点で運用することで、運用結果がどのくらい変化するかを確認してみましょう。

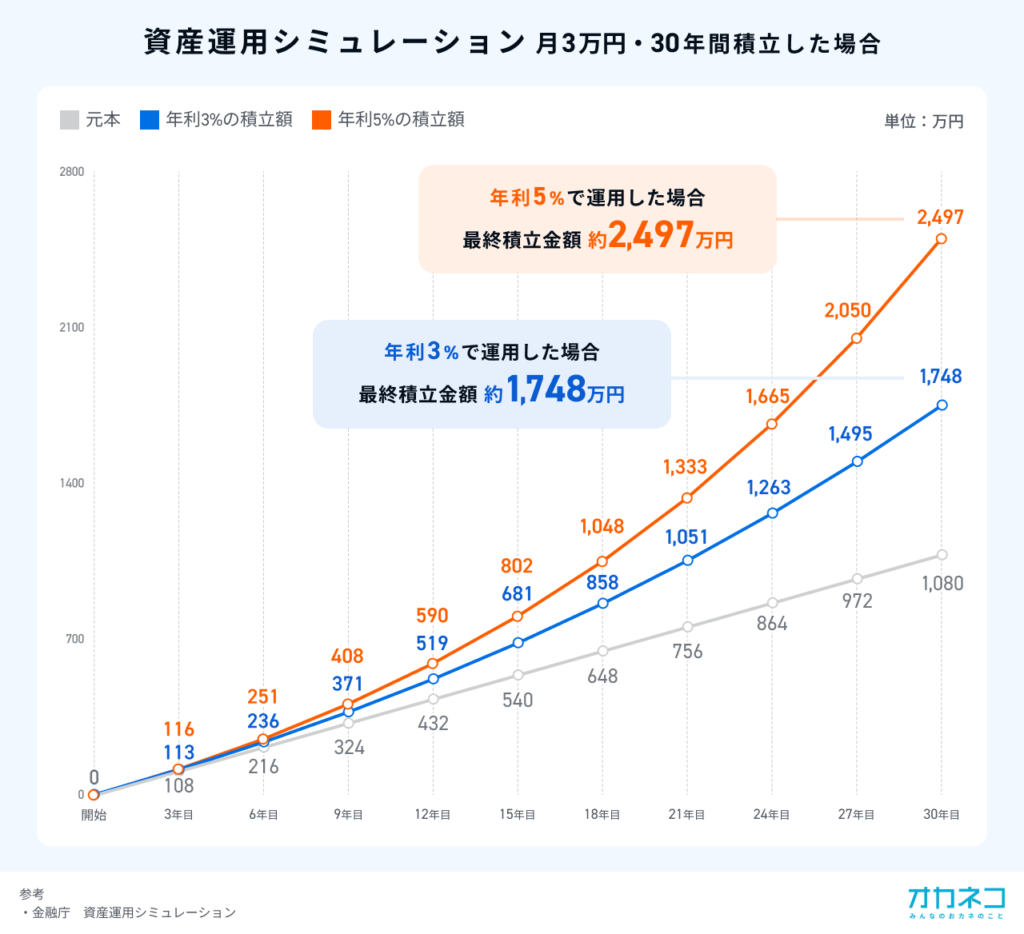

<月3万円、年利3%・5%で30年運用シミュレーション>

出典|オカネコマガジン「資産運用とは? 初心者におすすめの方法や注意点をわかりやすくご紹介!」

運用開始3年後の比較では、元本108万円のところ、年利3%の場合は113万円(+5万円)、年利5%の場合は116万円(+8万円)の資産状況になります。

運用30年目を見ると、さらに利益は拡大していきます。

元本1,080万円のところ、年利3%の場合は1,748万円(+668万円)、年利5%の場合は2,497万円(+1,417万円)の資産となります。(税金等もろもろ未考慮)

ただ単に銀行貯蓄をしているだけでは資産は増えませんが、長期視点で資産運用を行うことで30年後には約1,000万円もの資産額の違いが生まれます。

資産運用に関するよくある質問

資産運用に関するよくある質問を3つ紹介します。資産運用を始めたいけど不安だという方は、少しでも参考にしてみてください。

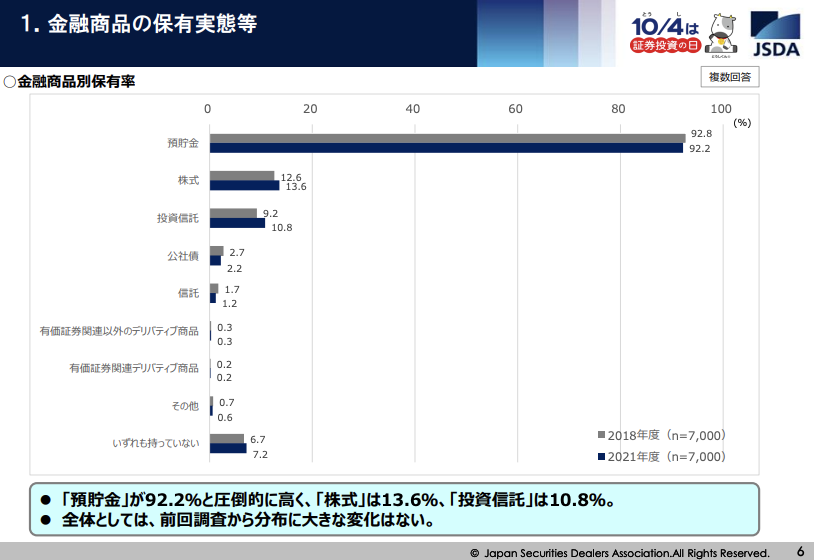

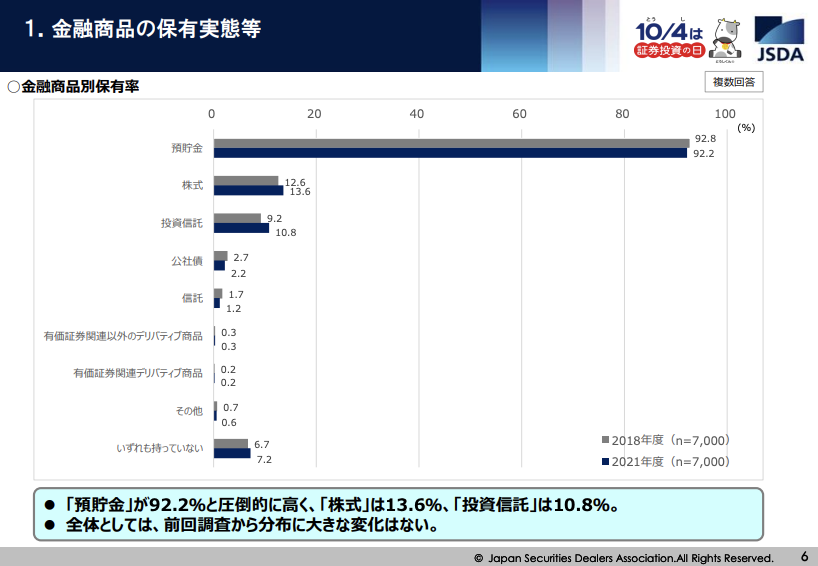

Q.どのくらいの人が資産運用を始めているの?

A.日本の資産運用状況を見た場合、投資よりも預貯金の割合が圧倒的に多いと言われています。

「2021年度(令和3年)証券投資に関する全国調査(個人調査)」によると、金融商品別の保有率は以下の通りです。

出典|日本証券業協会「2021年度(令和3年)証券投資に関する全国調査(個人調査)」

保有している金融用品のうち預貯金は、92.2%を占めています。一方で、株式は13.6%、投資信託は10.8%と投資商品の保有割合は10人に1人という低い割合となっています。

しかし、株式や投資信託に興味を持っている人数は2018年度調査より増加傾向にあり、資産運用への関心や重要性が高まっていると言えるでしょう。

Q.資産運用でよくある失敗は?

A.資産運用でよくある失敗パターンは、次のようなことが挙げられます。

・短期的な値動きに一喜一憂や惑わされてしまう

・よくわからない商品に手を出してしまう

繰り返しお伝えしてきましたが、投資は長期的な視点で考える必要があり、短期で大きなリターンを期待、求めてしまうと損してしまう可能性が高いです。

また、値動きや相場を把握することは非常に困難なため、短期での利益や損失に左右されないことが重要です。そのために、リスクを最小化する長期積立投資がおすすめなのです。

さらに、失敗の多くは正しい情報が不足していたり、周囲の情報や口コミに流されてしまったりすることが原因であることも多いです。

基本的な知識を身につけることはもちろんですが、ファイナンシャルプランナーなどのお金や資産運用のプロに相談することも失敗しないための選択肢としては覚えておきましょう。

Q.自分に合った資産運用方法がわからない場合はどうしたらいい?

A.今回の記事では、初心者の方向け、年代別におすすめの資産運用方法を具体的に紹介してきましたが、細かなバックグランドが違っているため悩む方も多いはずです。

知識がない人、投資未経験の人にとっては、資産運用の方法を選ぶことすらハードルが高いことはよく聞きます。身近な銀行やほけんの窓口などで相談することはできますが、「窓口に行く時間が取れない」「無理な勧誘をされそう」などの不安もあるかもしれません。

例えば、ココザス株式会社は、FP相談満足度、サポート満足度などの評価を獲得している独立系FPが所属する資産形成コンサルルティング会社に相談してみるのも良いでしょう。

以下に当てはまる人は、一度無料セミナーや相談問い合わせをしてみることをオススメします。

・自分に合ったFPがわからない

・数多くいるFPから選ぶのがめんどくさい

・まずはプロへ資産運用の相談をしたい

(1)金融の有資格者であるプロのコンサルタントが対応

相談者に寄り添った最適な提案を可能にするため、金融関連の有資格者が多数在籍しています。

また、資格を保有するだけではなく、著名なイベントや講演会など多数の登壇実績を有しており、最新の専門性の習得及び相談実績の蓄積があるコンサルタントが対応してくれます。

(2)お金の悩みを網羅的に相談・解決

単なる相談事業ではなく、ライフデザイン事業として資産形成・テンショック・住宅・不動産領域までと幅広く一社で解決することができます。

お金に関する相談を複数のFPや企業に相談するとなると非常に手間がかかりますが、ココザスではワンストップでお金の悩みを相談・解決することができます。

(3)長期的なフォロー体制

相談者の人生をともに考えるパートナーという仕組みのもと、単発ではなく初回相談から継続的なアフターフォロー体制を構築しています。

中長期的なフォローが行われることで、実際のシミュレーションとライフプランに乖離が発生した場合など、迅速に対応することができ、安心して対応することができます。

短期的な会社の利益ではなく、本当に相談者に寄り添っていないとできない対応です。

まとめ

本記事では、初心者の方におすすめな少額で始められる資産運用の具体事例や資産運用を始める際のコツや注意点などを紹介しました。

資産運用は、初心者にとって投資は難しい、怖い、危ないというイメージがあるかもしれません。しかし、少額から始める方法やプロが運用してくれる商品など、初心者の方でも安心して始められる環境は非常に整ってきています。

ぜひ、将来の漠然としたお金の不安や資産形成を目指しているのであれば、ぜひ少額・税制優遇が実現するiDeCoやつみたてNISAなどから始めてみてはいかがでしょうか。 また、「専門家に一度相談してみたい?」「資産運用についてしっかりと勉強してみたい」という人は、ぜひココザス株式会社へお問い合わせください。

資産運用における長期投資と短期投資の違いとは?

長期投資と短期投資の主な違いは、金融資産の売買タイミングです。金融資産は、保有期間や売買タイミングによって、得られる利益やリスクとリターンのバランスが変わります。

本記事では、長期投資と短期投資の違いについて、以下のポイントで比較します。

2:利益を得る仕組み

3:リスクとリターンのバランス

(1)長期投資と短期投資の概要

長期投資とは、「数年〜数十年単位で金融商品を保有・積立し続ける投資方法」です。保有期間に明確な定義はありませんが、つみたてNISAなどの長期投資を推奨する制度を見ても10年以上の保有が該当すると言えるでしょう。

長期投資は、通常投資先の企業や商品の成長性を予想して、利益を複利で増やすことができます。

一方で、短期投資とは「割安な金融商品を購入し、目標の金額になったら売却することを繰り返す投資方法」です。数時間単位、1日単位、数週間単位で投資を繰り返すことで利益をコツコツ増やすことができます。

(2)利益を得る仕組み

長期投資と短期投資では、利益を得る仕組みが異なります。その主な収益とは、以下の通りです。

長期投資:インカムゲイン

短期投資:キャピタルゲイン

長期投資で得られる「インカムゲイン」とは、資産を保有することで継続的に得られる利益が該当します。具体的には、以下のようなものがあります。

・株式などを保有することによって得られる配当金、分配金、株主優待など

・保有不動産を貸し出すことによって得られる家賃収入など

一方、短期投資で得られる「キャピタルゲイン」とは、保有している資産を売却したときに得られる売買差益が該当します。株式や債券、仮想通貨などを安く買って、高く売ることで得られる利益などです。

なお、長期投資でも保有途中や最終的な売却時にキャピタルゲインを得たり、短期投資でも配当金や株主優待などの権利が発生する場合もあります。

このように、金融商品の保有期間によって得られる利益の種類が異なっています。

(3)リスクとリターンのバランス

過去の株式市場や資産運用の実績データなど(各種証券会社など公開データ)から、金融資産は保有期間が長いほどリスクとリターンの幅が小さくなることが言われています。

つまり、長期投資はローリスク・ローリターン、短期投資はハイリスク・ハイリターンとなります。

例えば、米国株価指数であるS&P500の過去の値動きを見てみると、数日及び数ヶ月、1年単位では値動きが激しく上下していることがわかります。

一方で、数年〜数十年単位で見たときには、値動きは上昇しており、もし資産を保有していれば利益が出ていると言えるでしょう。

<米国株価指数 S&P500の値動きの推移>

出典|マネックス証券「S&P500とは?NYダウとの違いやチャート比較でわかりやすく解説!」

特に、資産運用の初心者の方にとって、短期的な金融商品の値動き(安くなるのか高くなるのか)を判断することは難しいため、リスクはなるべく低くすることが大切です。

長期投資のメリット・デメリット

次に、長期投資のメリットとデメリットをご紹介します。

・安定した収益を継続的に得られる可能性がある

・積立投資を活用することでまとまった資金がなくても投資を始められる

・短期的な値動きを気にしなくて良い

・原則ほったらかしで資産を保有・積立するため時間の制約が少ない

・売買回数が短期投資より少ないため、売買手数料が抑えられる

・税制優遇制度などのお得な制度を活用できる

・投資直後に現金などの利益をすぐに得られない

・数年〜数十年後の将来の不確実性を予測しにくい

・投資先の倒産や価値の暴落などのリスクもありうる

・ロボアドバイザーなど、サービス利用料などで運用コストが発生する場合がある

・売買回数が少ないため、投資の実感が持てない

長期投資は、数十年という長い時間を味方にし、リスクを減らしながら、利益を積み重ねることができる投資スタイルと言えます。

IMF(国際通貨基金)「世界経済見通し」によると、世界経済は毎年おおよそ3〜4%ずつ成長しています。そのため、長期的な視点で世界中に投資を行うことで、その成長に基づく利益を得ることができます。

一方で、目先の現金などの利益獲得はできないため、すぐに必要な資金は本業や副業などの労働収入や短期投資などによって得る必要があります。

短期投資のメリット・デメリット

短期投資のメリットとデメリットをご紹介します。

・短期間で利益を確定できる

・毎日の値動きなどを分析するために市場や経済などの知識が増える

・世界恐慌や新型コロナウイルスなどの不確実なリスクを回避しやすい

・投資に対する満足感などを感じやすい

・短期間で損失が増える可能性がある

・1回の取引で大きな利益を得られにくい

・売買回数が多いため、売買手数料などが増加する

・得た利益に対して税金が発生する

・配当金や株主優待、家賃収入など安定的なインカムゲインが得られにくい

・頻繁な取引に伴い、時間的な拘束が多くなる

短期投資は、短期間で利益(現金など)を得ることができたり、投資や経済などに関する知識を得ることができます。

その反面、ハイリスク・ハイリターンであるため、損失のリスクも大きくなります。また、売買回数の増加に伴う手数料支払いや利益に対する税金の発生など、コストも大きくなります。

さらに、金銭的なデメリットばかりではなく、投資に費やす時間も多く必要となります。そのため、日中は仕事をしている方や子育てなどをして時間がない方にとっては取引に割く時間や投資や経済の知識を習得する時間を確保することが難しい場合もあるかもしれません。

長期投資と短期投資に向いている人の特徴

長期投資、短期投資のメリット・デメリットをそれぞれ紹介してきました。その情報をもとに、どのような人が長期投資や短期投資に向いているのかを解説していきます。

(1)長期投資に向いている人の特徴

「長期投資」に向いている人の特徴は、以下の通りです。

・市場や経済状況に資産運用を左右されたくない人

・手数料や税金などの運用コストを抑制したい人

・資産運用にかける時間はできるだけ少なくしたい人

・企業や経済などの分析スキルや知識を身につけたい人

1:複利効果・配当金・株主優待など安定的な利益を得たい人

長期投資の最大の魅力の1つは、短期投資と比べて収益が安定している点です。

長期投資は、数年〜数十年単位で金融商品を積立・運用することでリスクを小さくしつつ、利益を積み上げることが可能です。

また、金融商品の値上がり益だけではなく、配当金や株主優待など金融商品を保有しているだけでもらえる利益や商品、サービスなども受け取れるのが長期投資の魅力です。

2:市場や経済状況に資産運用を左右されたくない人

長期投資は、短期間での株価や商品の値動きに左右されずに資産を保有し続ける投資方法です。そのため、短期間で発生した市場や経済状況の変化に左右されず、安定的に投資を継続したい人に向いていると言えます。

しかし、株式や仮想通貨など、資産価格の値動きを完全に無視することはできません。そのため、投資商品の基本的な情報収集や経済・政治関係のニュースは、テレビやネットなどでチェックするようにしましょう。

なお、上記のような市場や経済状況による影響を最小限にしたいという方は、投資信託などの投資のプロが運用する金融商品を運用することで実現することも可能です。

3:手数料や税金などの運用コストを抑制したい人

長期投資は、金融資産の売買回数が短期投資に比べて非常に少ないです。そのため、売買手数料や信託財産留保額(投資信託の売却時に発生)などの運用コストを抑えることができます。

資産運用の基本としては、手数料などの運用コストを小さくすることで、最終的に手元に残る利益を大きくすることができます。

売買手数料の金額などは、金融機関や証券会社によって様々です。また、手数料の発生条件や種類なども様々なため、金融商品を購入する際には必ず確認するようにしましょう。

なお、長期投資を実施する上では、iDeCo(イデコ)やつみたてNISAなど税制優遇制度が活用できます。発生した利益に対する税金が非課税になるなど、メリットの大きい制度です。

4:資産運用にかける時間はできるだけ少なくしたい人

長期投資は、一度購入してしまえば、その後放置(積立購入など)することが基本の投資方法です。そのため、本業や家事育児などで普段は忙しい人にとっても気軽に始めやすい投資です。

ほったらかしで資産運用をするため、気づいたときには資産が増えていたということもあるため、忙しいけど資産形成や老後資金を確保したいという方は、チャレンジしておくことがおすすめです。

5:企業や経済などの分析スキルや知識を身につけたい人

長期投資は、将来的な成長性などを踏まえて投資先を決める必要があります。そのため、投資先の業績や財務状況、経済に関する知識をある程度身につける必要があります。

具体的には、貸借対照表や損益計算書、キャッシュフロー計算書、その他決算関連書類などが企業分析に必要となる情報です。

投資によって得る利益だけではなく、普段のビジネスなどにも活用できる財務や経済に関する知識を得たい場合には、長期投資を実施しておくことはおすすめです。

(2)短期投資に向いている人の特徴

「短期投資」に向いている人の特徴は、以下の通りです。

・余裕資金が多い、効率的に運用したい人

・投資や経済などの専門知識が多い人

・投資そのものを楽しみたい人

・投資にかける時間的余裕がある人

1:短期間で利益を得たい人

短期投資は、1日、数日、数週間単位で売買を繰り返す投資方法です。基本的には、資産を売却した時点で損益が発生するため、短期間で利益を得ることができます。

一方で、金融商品の値下がりによっては損失を出してしまう可能性はありますが、多額の損失を防ぐことも可能です。

株式投資や投資信託、FXや仮想通貨など、短期間で値動きが発生する金融商品の相場を予想し、短期間で利益を得たい人にとっておすすめです。

2:余裕資金が多い、効率的に運用したい人

短期投資は、短期間で利益を得られる方法であるため、余裕資金が多い場合や効率よく運用したい場合は向いていると言えます。

余剰資金がたくさんある場合は、短期間で投資し利益を確定することで、効率よく資産を増やすことが可能です。また、増えた資産を再投資に回すなど、更なる効率化も可能になります。

一方で、資金があるからといって多額の資金を一括投資してしまった場合、リターンも多いですが、リスクである損失額も大きくなる点は注意が必要です。

3:投資や経済などの専門知識が多い人

短期投資は、すでに投資の知識や企業分析や経済動向に精通している場合は取り組みやすいと言えます。

短期投資は、金融商品の値動きを予測し、投資を実施するため、ある程度の専門知識が必要になります。また、現時点で知識がない場合でも、株価などの変化を分析するチャート分析などが好き、得意な人なども向いていると言えるでしょう。

4:投資そのものを楽しみたい人

短期投資は、長期投資と比較して、自身で売買を繰り返し利益を獲得していく投資方法のため、投資そのものを楽しむ感覚を味わうことができます。

投資による勝ち負けや利益の獲得などでスリルを味わいたい、ワクワクしたいなどの感覚を持ちたい場合は、短期投資の方が向いていると言えるでしょう。

5:投資にかける時間的余裕がある人

短期投資は、長期投資とは正反対で、取引にかける時間や知識や情報を集める時間などが多く必要になります。

そのため、長期投資と比較して、時間的に余裕がある方や時間の確保が可能な方に向いていると言えるでしょう。

資産運用初心者が「長期投資」を選択すべき理由

資産運用の初心者の方には、長期投資と短期投資のどちらが適しているのでしょうか。

ズバリ、それは「長期投資」です。なぜ、初心者の方に長期投資がおすすめなのか、その理由を解説します。

2:リスクを分散できる

3:投資にかける時間が少なくて済む

(1)複利効果で大きなリターンを得ることができる

投資する期間が長ければ長いほど、複利の効果が得られやすくなります。

複利効果とは、雪だるまのように利益(リターン)が増えていくことであり、運用期間が長い程最終的な利益が大きくなります。

逆に、短期投資では、運用期間が短いため複利効果を十分得ることができないため、売買によるキャピタルゲインを中心に資産を増やさなければいけません。

複利効果を有効に活用した場合、資産形成にどのような影響があるか以下のシュミレーションを確認しましょう。

<月3万円、年利3%・5%で30年運用シミュレーション>

出典|オカネコマガジン「資産運用とは? 初心者におすすめの方法や注意点をわかりやすくご紹介!」

運用開始3年後の比較では、元本108万円のところ、年利3%の場合は113万円(+5万円)、年利5%の場合は116万円(+8万円)の資産状況になります。

運用30年目を見ると、さらに利益は拡大していきます。

元本1,080万円のところ、年利3%の場合は1,748万円(+668万円)、年利5%の場合は2,497万円(+1,417万円)の資産となります。(税金等もろもろ未考慮)

このように複利効果を活用することで、長期投資によって約1,000万円もの利益を獲得することができるため、初心者の方におすすめなのです。

(2)リスクを分散できる

短期投資は、各金融商品の価格変動に合わせて売買を行うため、リターンも高いがリスクも高いハイリスク・ハイリターンの投資方法と言えます。

一方で、長期投資は積立投資と組み合わせて行うことで、購入時期によるリスク分散ができるためリスクを下げながら効率的に運用することができます。

前述の複利効果による資産形成へのメリットと合わせて、同時にリスクを軽減しながら、資産運用のできる方法が長期投資と言えるでしょう。

損をしたくない、効率よく資産形成をしたいと考える初心者の方にとってより安全な投資方法です。

(3)投資にかける時間が少なくて済む

長期投資は、リスク分散を行いながら、複利効果による効率的な資産形成が可能な投資方法です。

そして、基本的には定期的な積立投資と組み合わせて行うことがほとんどなため、一度投資を始めてしまえば、「ほったらかし」で資産運用が可能です。

そのため、ビジネスパーソンや家事育児などで忙しく時間が確保できない人にも取り組みやすい投資方法と言えます。

普段の金融商品の値動きのチェック、値動きによる精神的なダメージ(価格が下がることによるものなど)による影響を受けにくいことが特徴です。

<コラム:初心者におすすめな金融商品はなに?>

投資初心者が長期投資に取り組む場合、「投資信託」での運用がおすすめです。

初心者に投資信託がおすすめな理由は、次の通りです。

2:分散投資ができる

3:税制優遇制度(iDeCo、NISAなど)を活用できる

1:投資のプロ(専門家)に運用を任せられる

投資信託とは、投資家から個別に集めた資金を元に、運用会社の専門家が様々な地域や投資先に投資を行う運用商品です。

そのため、投資経験のない初心者でも効率よく投資することができることが投資信託のメリットです。

投資信託の運用方法には、「インデックスファンド」と「アクティブファンド」があります。運用成績と運用コストやリスクのバランスが異なっているため、資産運用の目的に照らし合わせてご自身にあった投資信託(ファンド)を選ぶと良いでしょう。

2:分散投資ができる

投資信託は、1つの商品で複数の資産に投資できる点が大きな特徴です。

例えば、国内株を投資先にしているファンドの場合、1つの銘柄の株式に投資するのではなく、数十〜数百社の株式に分散して投資しているため、リスク分散が可能になっています。

投資先が国内のもの、特定の国のもの、全世界を対象としたものなど様々であり、これらを組み合わせることで、投資による損失を防ぐための分散投資が可能になります。

3:税制優遇制度(iDeCo、NISAなど)を活用できる

投資信託は、iDeCo(イデコ、個人型確定拠出年金)やつみたてNISAの投資対象になっています。

iDeCoとは、個人年金の1つで、毎月一定額を積立運用することで老後資金を個人で形成する制度です。 iDeCoを通じて投資した掛金、利益、受取時の資産に対して税制上の優遇を受けることができます。(非課税や所得控除など)

また、つみたてNISAとは個人投資家向けの税制優遇制度です。金融庁が認めた投資信託に対して、年間40万円、最大20年間の運用益が非課税となる制度です。

iDeCoは年金の一種となるため、掛金や運用益は原則60歳まで引き出せませんが、つみたてNISAはいつでも引き出せるため子どもの教育資金の積立などにも利用できます。

同じ投資を実施するにしても、税制優遇制度を活用し、効率よく資産を増やすことが大切です。

まとめ

本記事では、資産運用の投資方法である長期投資と短期投資のそれぞれの特徴やメリット、デメリットについて解説しました。

いずれの投資方法においても「資産を増やす」という共通の目的がありますが、人によって向き不向きがあることに注意が必要です。資産運用の初心者は、投資に関する知識が十分でないことも多いため、より安全で安定的な利益を得られる長期投資がおすすめです。

将来の漠然としたお金の不安や資産形成を目指しているのであれば、ぜひ少額・税制優遇が実現するiDeCoやつみたてNISAなどによる投資信託から始めてみてはいかがでしょうか。 また、「専門家に一度相談してみたい?」「資産運用についてしっかりと勉強してみたい」という人は、ぜひココザス株式会社へお問い合わせください。