人生ノートを作る前に決める5つの事項

人生ノートの作成を始める前に、決める項目が5つあります。

(2)将来の目標から逆算する

(3)記入項目を決めておく

(4)記入する日時を決める

(5)作成方法を決める

人生ノートは「何のために作るのか」「何を記入していくのか」「どうやって作るのか」を決めておくと、後々有効活用しやすくなるため、上記の項目をひとつずつ確認しておきましょう。

(1)人生ノートを作る目的を決める

はじめに人生ノートを作る目的を決めましょう。目的が定まっていないと、「何のために記入しているのか」がわからなくなり、途中でやめてしまうことにもなりかねないためです。

一般的には将来なりたい姿を目指すために作成する方が多いです。例えば、「退職後は不労所得で生活し、海外旅行で世界を回る」、「40歳でマイホームを取得し、50歳までにFIREする」などが挙げられます。

自分がなりたい姿をイメージすることで、人生ノートを作る目的が明確になり、より具体的な行動計画を立てることが可能となります。

(2)将来の目標から逆算する

将来なりたい姿から逆算して計画を立てます。結婚や出産、マイホームの取得など、いつ達成するのかを決めていきます。

現状から考えてしまうと、目標が先延ばしになってしまい、できるタイミングを考えがちです。しかし逆算して考えれば、「いつまでにしなければいけないのか」が明確となり、やるべきことが見えやすくなります。

(3)記入項目を決めておく

人生ノートに記入する内容や項目を決めておきましょう。将来なりたい姿をはじめ、それまでの計画などを明記します。

例えば40歳でマイホームを取得する場合、現在の年齢から「毎月いくらの金額を貯蓄するのか」を記入したり、「どうやって節約していくのか」などの計画やお金の流れを記載します。

具体的に記入することで、現状把握だけでなく、計画性のある行動に移すことが可能です。その結果、より目標の実現ができる可能性が高くなるでしょう。

(4)記入する日時を決める

定期的に記入する項目がある場合、いつ記入するのかの日時を決めておきましょう。記入日を決めておけば、忘れることなく続けることができます。

特に定期的な記入や見直しが必要な人生ノートの場合、途中で面倒になって辞める方も多いため、記入日の設定は忘れないようにしましょう。

(5)作成方法を決める

人生ノートの作成方法を決めていきましょう。主に以下の3つの方法があるため、それぞれ特徴を紹介します。

ノートを購入して記載する方法です。

自分の好きなように記載でき、書くことが好きな人におすすめです。

2:エクセルやグーグルドキュメントなどを利用する

パソコンを利用して作成する方法です。

簡単に作成でき、パソコンに慣れている方におすすめです。

ただしエクセルは有料ソフトである点は注意しましょう。

3:スマホアプリなどで作成する

人生ノートのアプリをダウンロードして作成する方法です。

無料のアプリもあれば、有料のアプリもありますが、

普段からスマホの使用頻度が多い方におすすめです。

人生ノートを作る時は、作成しやすい方法を選ぶようにしましょう。途中で作成するのが手間だと感じてしまうと、辞めてしまうことにもなりかねません。自分に合った方法を見つけてから始めましょう。

人生ノートの記入事例

ここでは人生ノートの記入事例を紹介します。実際に記入される項目が多いのは、以下の3点です。

(2)日記

(3)将来の人生設計

これから人生ノートを作成する方は、どのような記入例があるのかをひとつずつ確認しておきましょう。

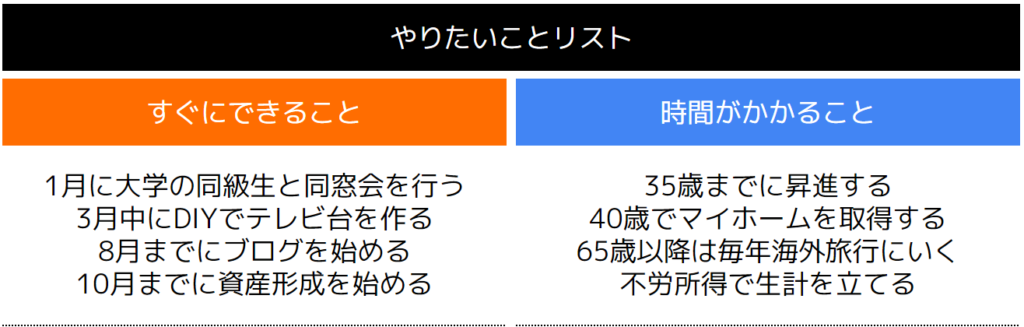

(1)やりたいことリスト

人生ノートではやりたいことをまとめたリストを作る方も多いです。自分が生きている間にやりたいこと、目指したいことなどを明記することで、人生のモチベーションの向上につながります。

やりたいことリストは、以下の表のように「すぐにできること」と「時間がかかること」に分けると見やすいです。

すぐにできることは、月単位で期日を決め、時間がかかることは年単位で設定される方もいらっしゃいます。

やりたいことが明確になれば、後は「いつどのような行動をするのか」を検討できるようになります。

(2)日記

人生ノートでは「今日起きたこと」などの日記代わりにする方も多いです。毎日つけている方は、数か月や数年後に見直し、当時の記憶を遡ったり、モチベーションの向上などにつなげています。

(3)将来の人生設計

人生ノートで最も多いのは、将来の人生設計について記載している方です。将来なりたい姿やライフプランなどを明確にし、そのための行動や資金計画を組み、考えられるリスクに備えておくための方法などを記載します。

ノートに記載することで、自分がなりたい将来について可視化されるため、より行動回数が増えたり思考が高まる要因にもなります。

人生ノートの活用方法

ここでは人生ノートの活用方法を3つ紹介します。

(2)ライフプランを考え直す

(3)人生ノートどおりに実行するためのお金を貯める

記入しているだけでは、もったいない活用となってしまうため、ひとつずつ確認しておきましょう。

(1)定期的な見直しをする

人生ノートは定期的に見直しを行い、計画どおりであるかをチェックしておきましょう。ライフスタイルの変化などによって当初の計画と異なっている場合もあるためです。

例えば、家族が増えたことによって変わった点や、仕事や住む場所が変わったことによって当初の計画と異なる人生を歩んでいる方もいらっしゃいます。

半年に1回や1年に1回、見直し時期を決めて行うと、予定していた人生設計とは異なる設計ができる場合もあります。

無理に、最初に組んだ設計どおりではなく、ライフスタイルに合わせて見直しを行い、変えていきましょう。

(2)ライフプランを考え直す

定期的な見直しを行うと、途中でライフプランに変化が生じることがあります。結婚や出産、相続などによって人生設計が変わる場合もあるため、その際は一度考え直すのも1つの選択肢です。

過去の人生ノートを確認し、将来のことを今一度考えなおし、人生ノートに記入しましょう。最初に作った人生ノートどおりにならないケースはよくあることです。柔軟にライフプランを考え直してみましょう。

(3)人生ノートどおりに実行するためのお金を貯める

自分が描いた人生設計では、将来お金が必要となる場合も多いため、人生ノートでいくら必要なのかを確認しておきましょう。

例えば将来的に事業を始めたり、投資で生活をしていきたいという方は、ある程度まとまった資金が必要です。その資金を貯めるためにも、まずは必要な金額を算出し、いつまでに用意するのかを明確にしておきます。

その結果、「毎年人生ノートどおりにお金が貯められているのか」をチェックすることができるうえ、不足している場合は早期に対策を取ることも可能です。

お金の貯め方はさまざまありますが、多額の資金が必要な場合、次の項で紹介する資産形成がおすすめです。

お金を貯めるに適した資産形成方法3選

お金を貯めるとなると、節約による貯蓄や副業などによる収入を増やすことを思い付く人も多いですが、おすすめなのは、以下の3つの資産形成です。

(2)iDeCo

(3)投資信託

どのような資産形成なのか、ひとつずつ確認しておきましょう。

(1)新NISA

・長期運用ができる人

・資金力があり大きく増やしたい方

新NISAとは2024年度よりスタートする少額投資非課税制度の一種です。毎月、金融商品を自動的に買い続け、資産を増やす方法です。

新NISAでは以下の2種類あり、それぞれ1年間で運用できる金額が定められています。

新NISAの平均利回りは5%前後です。仮に毎月10万円を10年間積み立てた場合、「1,200万円から1,550万円」に増えると想定できます。

積立金額が大きくなるほど、増加額も増えるため、ある程度資金力がある方で、大きく増やしたい方におすすめです。

また本来投資で得た利益に対しては20.315%の税率を掛けた金額を納税しなければいけませんが、新NISAは運用益が非課税となるメリットがあります。

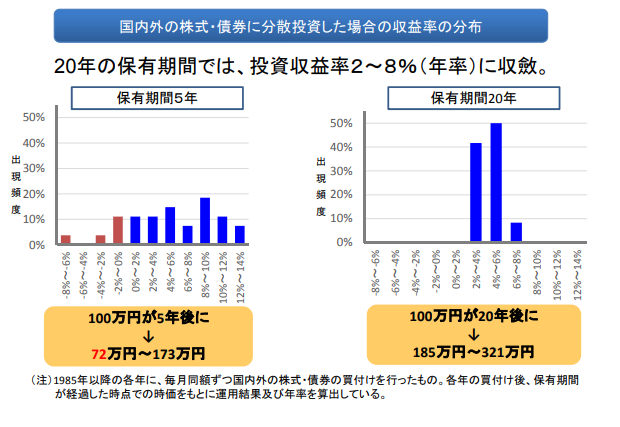

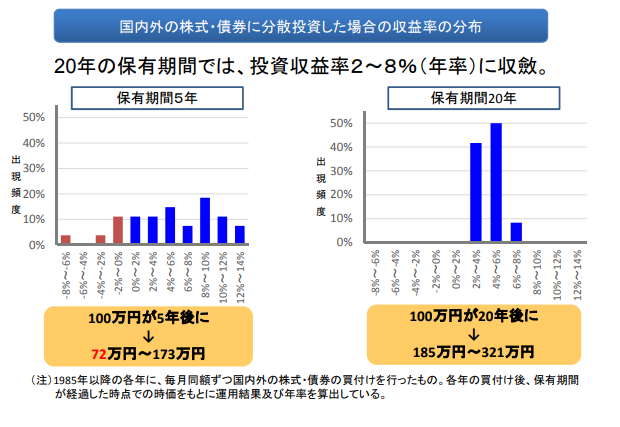

また新NISAの利回りは、以下の画像のとおり、20年間運用することで元本割れのリスクを失くすこともできます。

引用|金融庁「つみたてNISAについて」

一方で5年未満などでは元本割れする可能性もある点は注意しなければいけません。増やしたいあまりに多額の資金で運用しても、短期間の運用では損をする可能性もあります。

さらに、新NISAはつみたて投資枠と成長投資枠を併用することができるため、1年間で360万円まで運用可能です。

しかし非課税保有限度額が1,800万円までと定められているため、少額から長期間運用して増やしたい方にも向いています。

(2)iDeCo

・60歳以降にお金が必要な人

・節税も検討している人

iDeCoとは毎月最低掛金額の5,000円から運用することができる個人型確定拠出年金のことです。日本では「将来、公的年金の受給がもらえない」という噂が流れていますが、iDeCoは公的年金とは別に受給できる年金制度です。

そのため確実にもらえる年金制度として人気があります。

さらにiDeCoの掛金は、全額所得控除できるうえ、新NISA同様運用益は非課税となるメリットがあります。そのため節税しながら資産形成を行いたい方におすすめです。

ただし、原則60歳になるまでは利益を引き出すことはできません。途中で「ライフプランが変わってしまってお金が必要」となっても、iDeCoの運用金額は充てにできないデメリットがあります。

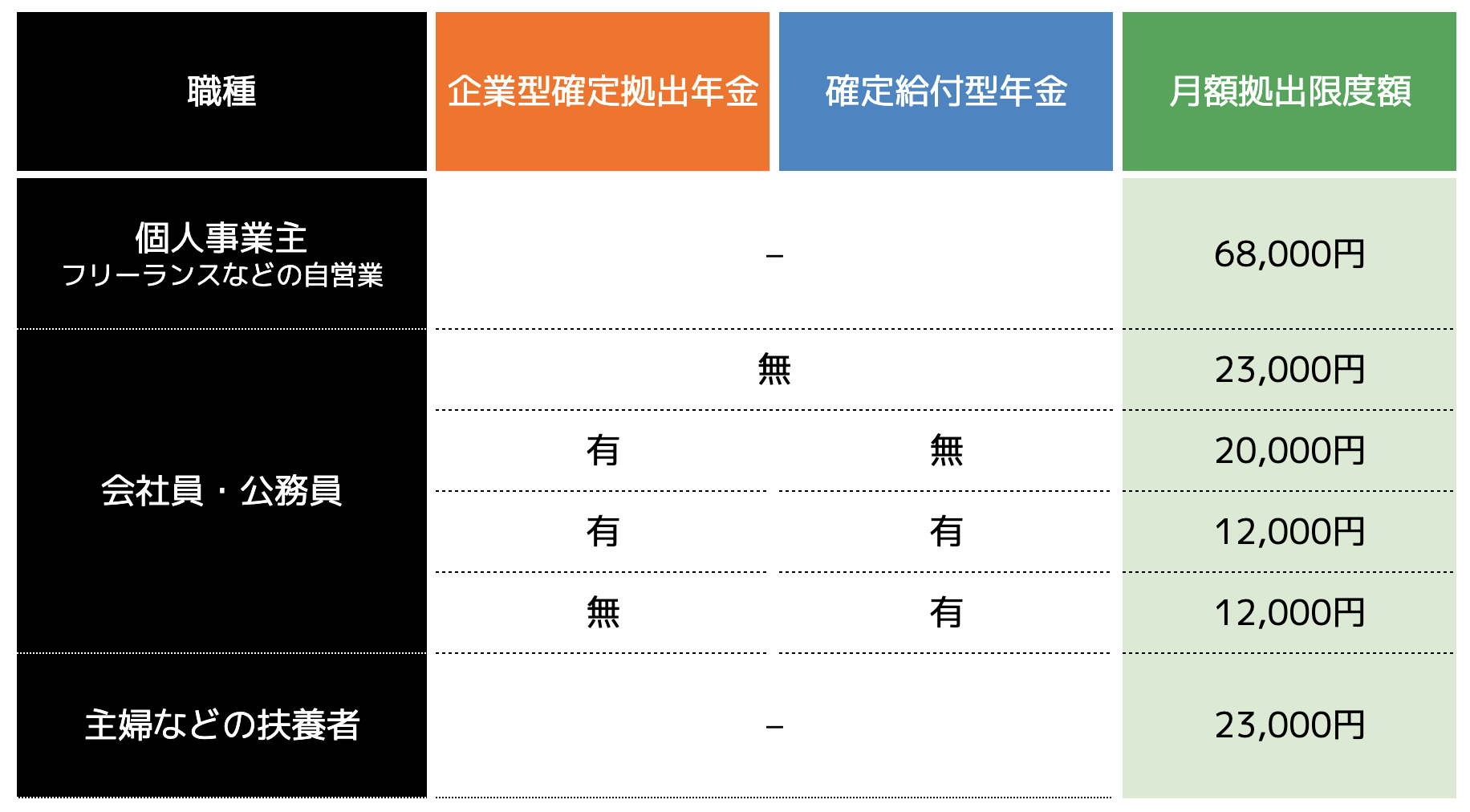

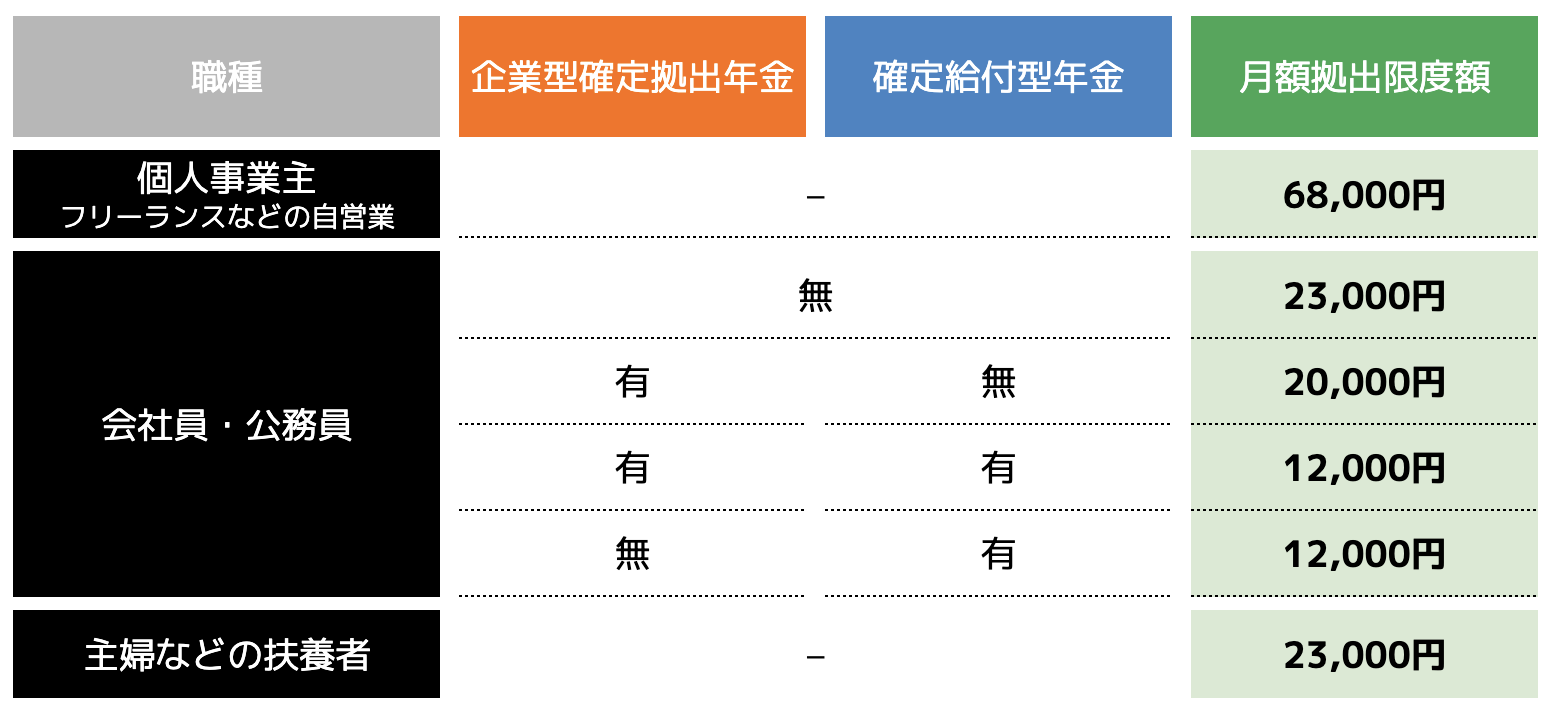

また掛金は以下の表のとおり職業や勤務先によって上限額が設けられています。

そのため、大きな金額は運用できないことには注意しましょう。

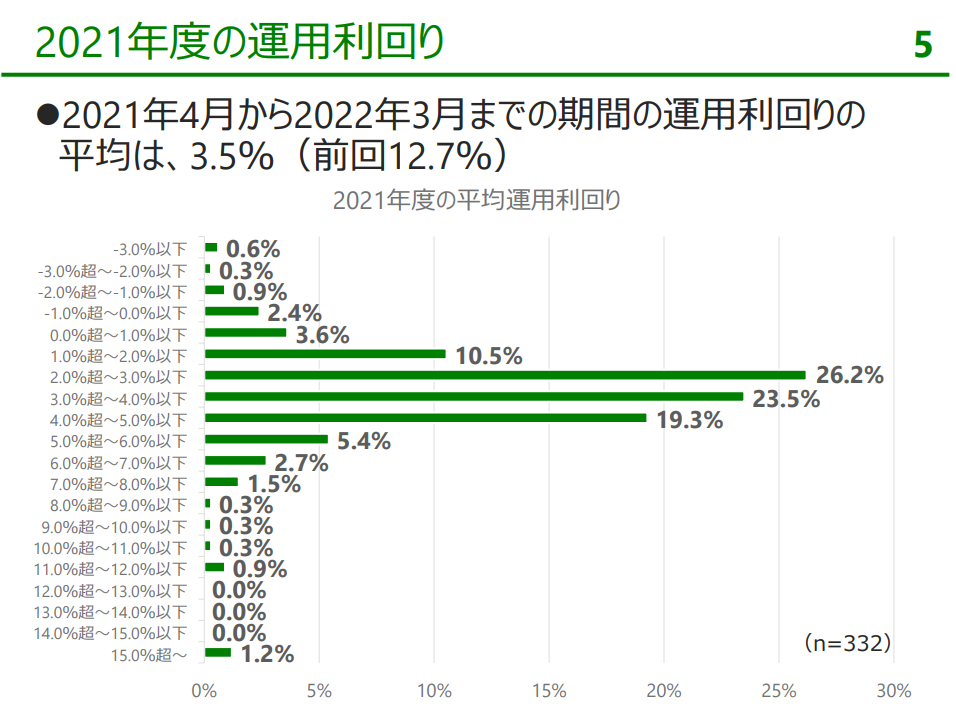

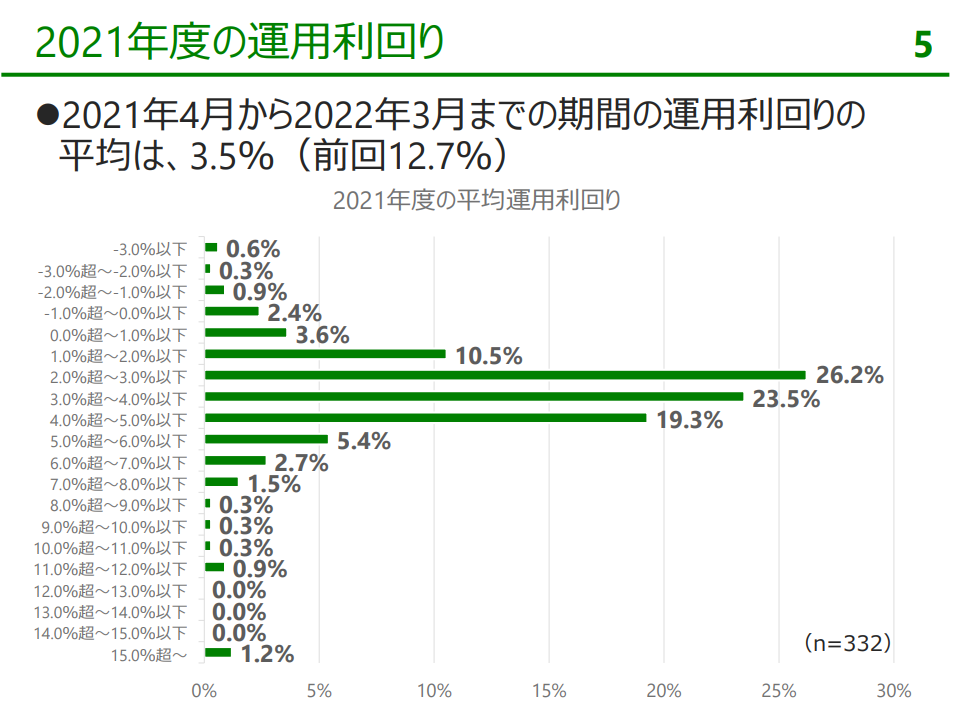

iDeCoの平均利回りは,企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると、以下の画像のとおり2021年度の利回りは3.5%が平均です。

新NISAと比較すると、増加率は低くなりますが、節税もできるため、双方を併用して運用する方も多いです。

とはいえ途中で運用額を引き出すことができないため、60歳以降にお金が必要となる方におすすめです。

(3)投資信託

・専門家に一任したい人

・多少リスクを取って増やしたい人

投資信託は、専門家であるファンドが複数の投資家から資金を集め、株式や債券などに投資し、運用して得られる利益を投資家へ還元する方法です。

専門家が運用してくれるため、資産形成を行ったことがない方や、仕事が多忙で時間がない方におすすめです。

投資信託の平均的な利回りは7%〜8%前後が多いですが、銘柄によっては10%を超えたり、2%程度と引くものもあります。

さらに、専門家であっても必ず増えるとは言い切れません。金融市場によって価格が大きく変動するため、専門家であるファンドが選定した銘柄であっても損失が生まれるリスクがあります。

まとめ

人生ノートは、最初に目標や目的を決め、将来から逆算して必要な行動やお金を算出します。

その後やりたいことを明記したり、人生設計などを記載すると、自分のことを考える機会にもなるでしょう。

人生において、結婚や出産などによってライフプランは変わっていきます。最初に記載するだけではなく、定期的な見直しなども必要です。

ココザスではファイナンシャルプランナーとして、お客様の人生ノートの作成サポートを行っております。

さらに将来必要なお金を貯めるための、資産形成のアドバイスなども行っております。今のうちから人生ノートを使って将来について考えたいという方は、ぜひ一度ご相談くださいませ。

人生設計を立てる3つのメリットとは?

人生設計を立てるメリットは以下の3点あげられます。

(2)なりたい姿が明確になる

(3)リスクに備えることができる

どんなメリットがあるのかを把握してから、人生設計を立てることが大切です。ひとつずつ確認しておきましょう。

(1)将来必要なお金が分かる

人生設計を立てれば、将来必要なお金がいくらになるのか計算することができます。人生設計は、「いつまでにどうなるか」「今後何歳までに○○になる」という将来像を設定します。

その将来像になるために、必要な資金がいくらになるかを現時点でシミュレーションできるため、早い段階で不足額を解消するための行動を取ることができます。

例えば「マイホームを建築したい」、「将来的には不動産投資の収益で生活したい」など、現時点では難しいことも、人生設計を立てれば、必要なお金がわかり、より将来像に近づくことができます。

(2)なりたい姿が明確になる

人生設計では、将来自分がなりたい姿が明確になります。何も目標や目的もなく、生活していること自体が楽しくないと感じる方もいらっしゃいます。

しかし人生設計を立てれば、1つのゴールを設定することができ、なりたい姿に向かって努力をするモチベーションにもつながります。

自分が将来どのようなライフスタイルを歩みたいのかを決めておくと、より楽しい人生を歩むこともできるでしょう。

(3)リスクに備えることができる

人生設計を立てれば、将来かかるであろうお金に関するリスクにも備えることができます。自分の将来像にかかるお金だけでなく、子どもの教育資金や老後資金など、必要なお金は多々あります。

人生設計を立てておけば「50歳で子どもの大学資金が必要」「65歳以降は老後資金で生活をする必要がある」など、事前に把握することが可能です。

人生設計を立てる手順

人生設計を立てる際には、手順があります。なんとなく「あぁなりたいなぁ」「50歳までにほしいなぁ」とか曖昧な計画を立てるのではなく、以下の4つの手順を踏みます。

(2)明確なゴールを設定する

(3)ゴールに必要な資金を算出する

(4)資金を貯める方法を決める

人生設計を立てるうえでは重要な手順です。ひとつずつ確認しておきましょう。

(1) 将来像をイメージする

はじめに将来なりたい姿をイメージしてみましょう。不労所得で生計を立てられている状態や、田舎で事業を行ってのんびり生活している状態など、自分がなりたい姿をイメージします。

将来像をイメージしないと、人生設計を立てることはできません。入口の段階でありながらも最も重要なポイントであるため、イメージを持つことから始めましょう。

(2)明確なゴールを設定する

イメージを具現化させるためにも、明確なゴールを設定します。

例えば「不動産投資で生計を立てるためには、月30万円の収入が必要」、「田舎の古民家カフェで生活するためには、月40万円の収入は欲しい」など、将来像のゴールを決めることで、必要な資金や計画を組み立てることができます。

ゴールが曖昧なままですと、「いつまでに達成するのか」「達成するための手順はどうするのか」が決まらず、未達で終えてしまう可能性も高まります。

より確実に達成するためにも、ゴールを決めて計画を立てることが大切です。

(3)ゴールに必要な資金を算出する

次のゴールを達成するための必要な資金を算出します。資金の算出方法は実際に同じゴールを体験した方に聞いたり、ネットで調べる方法などさまざまです。またファイナンシャルプランナーなどの専門家に相談することも可能です。

資金を算出する際は、ゴールだけの費用を確認するのではなく、「自分や家族が生活するために必要な貯蓄」や「もしもの時に備えた生活防衛資金」なども考慮しておきましょう。

人生設計はゴールを達成しても、自身の生活が困難になってしまえば意味がありません。必ず生活費なども考慮した資金を算出するようにしましょう。

(4)資金を貯める方法を決める

必要な資金の算出ができた後は、お金を貯める方法を決めていきます。毎月の貯蓄だけでは不足する場合は、お金を増やしていく方法を取らなければいけません。

転職による収入増や、副業などを考える人も多いですが、おすすめなのは資産形成です。資産形成を行えば、効率よくお金を増やすことができ、無理のない資金で運用することが可能です。

とはいえ、自分に合った資産形成を行わなければ、損をする可能性もあります。そこで、次の項ではおすすめな資産形成方法を3つ紹介します。

人生設計を立てるうえで必要な資金調達方法

おすすめな資産形成方法は以下の3点あげられます。

(2)iDeCo

(3)投資信託

それぞれ運用方法など、特徴が異なるため、ひとつずつ確認しておきましょう。

(1)新NISA

・必要なお金が15年や20年先の人

・長期投資ができる人

新NISAとは2024年度よりスタートする少額投資非課税制度の一種です。毎月金融商品を自動的に買い続け、資産を増やしていく仕組みです。

新NISAは一年間に120万円まで運用することができる「つみたて投資枠」と、240万円まで運用できる「成長投資枠」の2種類あり、自分の資金力に合わせて運用できます。(併用も可能)

また本来投資で得た利益に対しては20.315%の税率を掛けた金額を納税しなければいけませんが、新NISAは運用益が非課税となるメリットがあります。

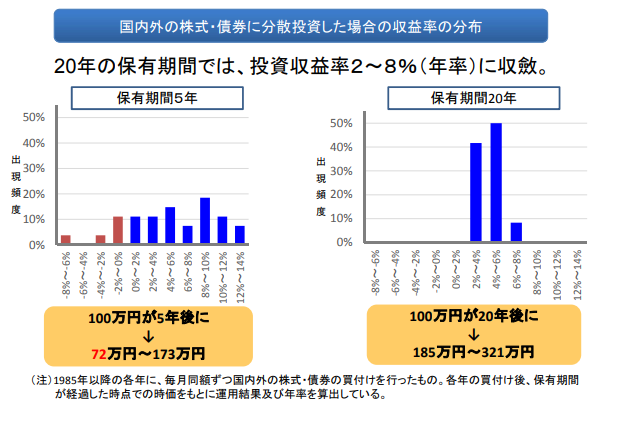

また新NISAの利回りは、以下の画像のとおり、20年間運用することで2%〜8%に集約されるうえ、元本割れのリスクを失くすこともできます。

引用|金融庁「つみたてNISAについて」

そのため、長期間の運用で損失リスクを抑えつつ、堅実に増やしていきたいという方におすすめの資産形成方法です。

(2)iDeCo

・60歳以降にお金が必要な人

・節税しながら資産形成を行いたい人

iDeCoとは毎月最低掛金額の5,000円から運用することができる個人型確定拠出年金のことです。公的年金とは別に受給できる年金制度であり、60歳以降に引き出すことができます。

またiDeCoの掛金は、全額所得控除できるうえ、新NISA同様運用益は非課税となるメリットがあります。そのため節税しながら資産形成を行いたい方におすすめです。

ただし掛金は以下の表のとおり職業や勤務先によって上限額が設けられているため注意しなければいけません。

iDeCoは毎月専用口座から投資商品を購入し続け、運用することによって利益が得られます。

ただし、原則60歳までは引き出すことができないため、人生設計でお金が必要なタイミングが60歳以降である方におすすめです。

とはいえ20代や30代などの若いうちからiDeCoを運用しておくと、より大きな資金にすることもできるため、将来必要なお金が大きい方などにも向いています。

(3)投資信託

・専門家に一任したい人

・多少リスクを取って始めたい人

投資信託は、専門家であるファンドが複数の投資家から資金を集め、株式や債券などに投資し、運用して得られる利益を投資家へ還元する方法です。

専門家が運用してくれるため、資産形成を行ったことがない方や、仕事が多忙で時間がない方におすすめです。

とはいえ専門家であっても必ず増えるとは言い切れません。株価や金利などが暴落してしまうと損失が生じる可能性もあるため、多少リスクがあります。しかしある程度資金力があれば、大きな利益にすることも可能です。

近年では100円から始められる証券会社も増えてきたため、「投資を始めてみたい」という方におすすめな投資方法です。

資産形成を行う際の3つのポイント

おすすめな資産形成を紹介しましたが、これから始めようと検討している方は以下の3ポイントに注意しましょう。

(2)人生設計に必要なお金をシミュレーションする

(3)ファイナンシャルプランナーに相談する

ポイントを理解しないまま始めてしまうと、人生設計に必要なお金を用意できなくなる可能性も高まります。ひとつずつ確認しておきましょう。

(1)無理のない資金で始める

資産形成を始める際は、生活に支障をきたさない資金で運用しましょう。

人生設計で必要なお金が多い場合、掛金も多くなりがちですが、資産形成は100%増えるわけではなく、損失が生じる場合もあります。掛金が大きいと損失額も比例して大きくなり、結果として資産形成が失敗するリスクが高まります。

そのため、毎月の余剰金のうち、貯蓄に回す資金を差し引いた金額で始めるようにしましょう。貯蓄も並行して行えば、万が一資産形成で損失が生じても資金が無くなることはありません。

資金が0円になってしまえば、資産形成はおろか、人生設計とおりになる可能性も低くなります。運用資金を十分に考慮してから始めるようにしましょう。

(2)人生設計に必要なお金をシミュレーションする

資産形成の方法と運用資金によって、得られる利益が異なるため、事前にシミュレーションを行ってみましょう。

金融庁では「将来必要なお金にするための毎月の積立金額」や「現状の資産形成の運用額で将来いくらになるのか」を資産運用シミュレーションでシミュレーションすることができます。

例えば新NISAでは平均利回り5%程度となり、毎月5万円を運用すれば、20年後に1,200万円が20,551,683円になると想定できます。

事前にシミュレーションをすれば、将来必要なお金にするための運用額や期間が分かるようになるため、人生設計に役立たせることが可能です。

(3)ファイナンシャルプランナーに相談する

資産形成を始める際は、ファイナンシャルプランナーなどの専門家に相談することをおすすめします。

ファイナンシャルプランナーはお金に関するスペシャリストです。人生設計に必要なお金の悩みについて相談できるうえ、資産形成についてさまざまな観点からアドバイスをもらうことができます。

その他にもさまざまなメリットがあるため、次の項で詳しく解説します。

ファイナンシャルプランナーに相談するメリット

ファイナンシャルプランナーに相談するメリットは3点挙げられます。

(2)長期サポートを受けることができる

(3)自分に合った資産形成を提案してくれる

ファイナンシャルプランナーの相談は無料に設定している会社も多く、ココザスでは何度でも費用がかかりません。これから資産形成を検討している人は、メリットを理解して相談してみましょう。

(1)必要なお金が具体的になる

ファイナンシャルプランナーに相談すれば、人生設計で計画を立てたプランに必要なお金が具体的になります。

お金のスペシャリストですので、計画ごとにかかる費用をある程度網羅しています。そのためより詳細な金額がわかり、目標達成に近づくための計画を立てることができます。

(2)長期サポートを受けることができる

ファイナンシャルプランナーは10年や20年と長期間サポートを行ってくれます。人生設計のゴールを達成するためには、時間がかかることが多いです。

しかし自分一人で目標を達成するよりも、専門家と一緒に長く計画を組んだ方が、成功率を高めることができます。

さらに1人では途中で断念してしまうケースも多いですが、ファイナンシャルプランナーと共に歩むことで、モチベーションの維持にもつながります。

(3)自分に合った資産形成を提案してくれる

ファイナンシャルプランナーに相談すれば、自分に合った資産形成方法を提案してくれます。

資産形成によって、得られる利益が異なれば、掛金や運営方法などにも違いがあります。例えば、仕事をしている方は新NISAなどのほったらかしができる方法がおすすめですが、時間がある方は投資信託などが向いています。

自分が資産形成に回せる時間や、資金力から適切な方法を提案してくれるため、より安定した利益を積み上げることができるようになります。

また独学で資産形成を勉強しても、誤った知識のまま始めてしまい、失敗したという事例も多いです。正しい知識を身に付けるためにも、ファイナンシャルプランナーへ相談し、適切な資産形成を提案してもらいましょう。

まとめ

人生設計を立てることで、「将来なりたい姿」や「必要なお金」が明確になります。もちろん正しい手順で設計する必要があるため、将来像をイメージして必要なお金を算出する手順で進めましょう。

ファイナンシャルプランナーに相談すれば、必要なお金がより詳細にわかり、なおかつ資金調達方法も提案してくれます。

ココザスはファイナンシャルプランナーとしてお客様の人生設計のサポートや資産形成のアドバイスを行っております。

相談料も何度でも無料となっているため、これから人生設計を立てたいという方は、ぜひ一度ご相談くださいませ。

生命保険の見直しはどこに相談すべき?

生命保険の見直し相談は主に以下の3業種挙げられます。

(2)保険会社

(3)金融機関

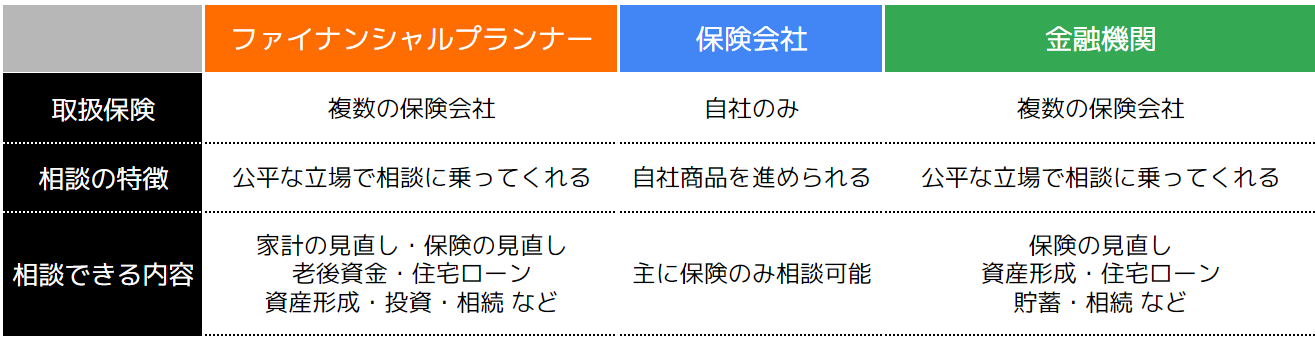

それぞれの違いを以下の表にまとめました。

上記を見てお分かりになるとおり、ファイナンシャルプランナーは保険のみならず、お金に関する全般の相談を行うこともできます。

各業者、1つずつ特徴を確認しておきましょう。

(1)ファイナンシャルプランナー

ファイナンシャルプランナーとはライフプランや保険、資産形成など、現在と将来のお金の悩みに関する相談に答える職業です。

生命保険の見直しだけでなく、老後資金や住宅ローン、投資など幅広いジャンルの相談を行うことができます。

ファイナンシャルプランナーによって異なるものの、基本的には以下の項目に関する相談が可能です。

・保険の見直し

・老後の生活設計

・教育資金

・年金・社会保険

・住宅資金

・資産運用

・投資

・税金

・介護・医療費

・相続・贈与 など

ファイナンシャルプランナーは顧客の悩みに合わせて適切な方法を提案してくれるお金のスペシャリストです。

生命保険も1社だけをお客様に提案するのではなく、各社の保険を比較して、ベストな案を紹介してくれます。そのため、自分に合った保険を見つけたい方におすすめです。

また相談場所や時間も柔軟に対応してくれます。オンライン面談はもちろん、仕事終わりに場所を指定して相談することもファイナンシャルプランナーの強みです。

(2)保険会社

保険会社の特徴は、保険商品に強い点です。自社の商品はもちろんのこと、各社の保険商品を把握している担当者も多いです。

しかし、当然ながら自社商品を提案してきます。そのため各社の保険を比較するためには、何人もの保険会社の営業担当と会わなければならず、手間と時間がかかります。

(3)金融機関

金融機関は複数の保険会社の商品を取り扱っているため、比較検討することができます。保険専用の相談窓口があったり、ファイナンシャルプランナーが常駐している金融機関も多いです。

金融機関はさらに新NISAなどの資産形成や定期預金などの相談も行ってくれます。ただし、営業時間が短いため、相談できる時間が合わない方も多いです。

目的からおすすめする保険相談の相手

生命保険の見直し相談先を3社紹介しましたが、どこに相談すべきか悩んでいる方は、以下を参考にして選んでみましょう。

・複数の保険商品を見比べて選びたい

・保険以外にもお金全般の相談を行いたい

・場所を問わず自分の時間に合わせて相談したい

・すでに見直し先が決まっている

・特定の保険会社の商品を詳しく知りたい

・窓口が開いている時間に相談できる

・資産形成や定期預金についても相談したい

生命保険の見直しはファイナンシャルプランナーがおすすめです。各社の保険商品を比較できるだけでなく、自分の時間や場所に合わせてくれるため、相談しやすい特徴があります。

さらにファイナンシャルプランナーに相談するメリットは多々あるため、次の項で詳しく紹介します。

ファイナンシャルプランナーに相談するメリット

ファイナンシャルプランナーに相談するメリットは、以下の3点挙げられます。

(2)保険以外にも資産を増やす方法を提案してくれる

(3)長期サポートを行ってくれる

保険の見直しだけでなく、相談することでどのようなメリットがあるのかを1つずつ確認しておきましょう。

(1)保険だけでなく家計の見直しも相談できる

ファイナンシャルプランナーは保険の見直しだけでなく、家計の見直しもできるため、日々の節約が可能となります。

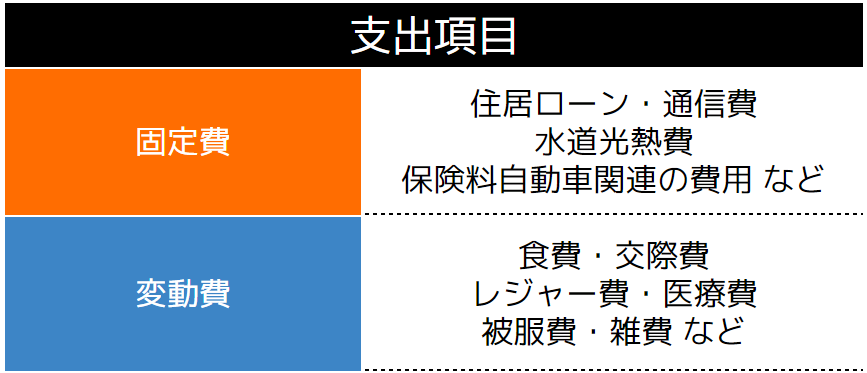

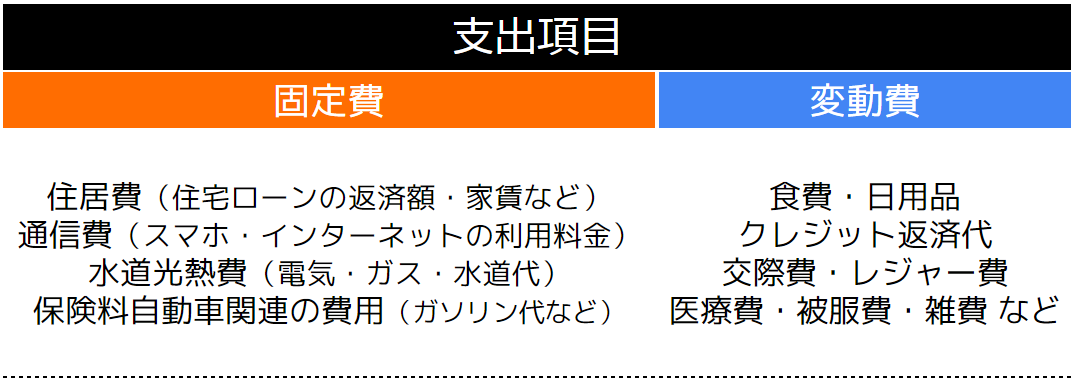

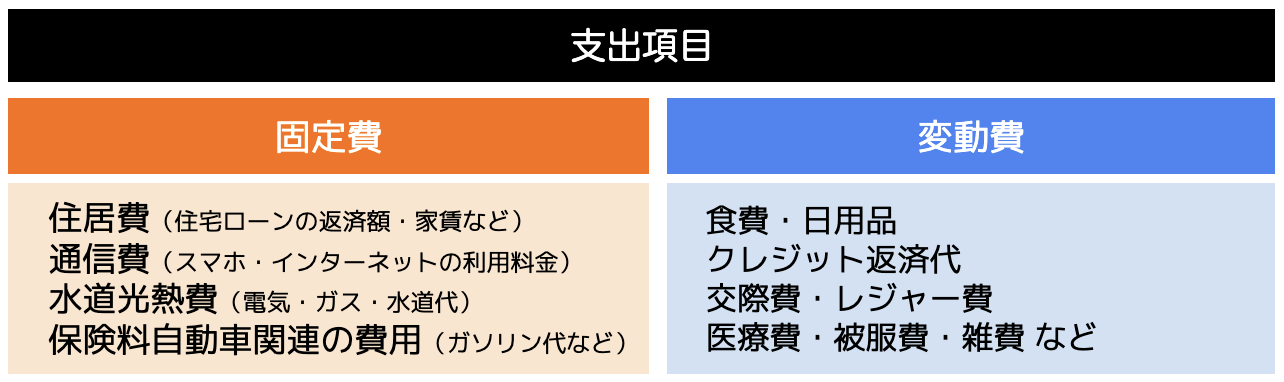

節約しようとすると、食費や日用品、光熱費などを抑えようと考える方も多いです。しかし支出項目には「固定費」と「変動費」があり、固定費を抑えると大きな節約が可能です。

例えば住宅ローンなどを他の金融機関に借り換えしたり、スマホやインターネットのキャリアを変更するなどを行えば、年間で数万円節約できたりする場合も多いです。

自身で固定費の節約を行おうとしても、どれくらい安くなるのかがわかりにくいですが、ファイナンシャルプランナーに相談すれば、比較検討してもらうことが可能です。

保険の見直しで保険料を抑えるようにするだけでなく、節約したお金で保障を手厚くすることもできるメリットがあります。

(2)保険以外にも資産を増やす方法を提案してくれる

ファイナンシャルプランナーは資産形成や投資など、お金を増やす方法も提案してくれます。この方法により、子どもの教育資金や老後資金の備えができるようになります。

保険は万が一の備えとして加入するだけでなく、将来の貯蓄目的で加入する方もいらっしゃいます。しかし正しい資産形成を学べば、より効率よくお金を貯めることも可能です。

ファイナンシャルプランナーは資産形成について熟知している方も多く、顧客に合った方法を提案してくれるため、保険以外の方法で将来の備えをすることができます。

(3)長期サポートを行ってくれる

ファイナンシャルプランナーは5年や10年と長期サポートを行ってくれる会社が多いため、安心して相談することができます。

生活していくうえで、ライフプランが変化したり、収入に増減が生じる場合があります。その度に保険の見直し相談先を探すとなると、手間暇がかかります。

しかしファイナンシャルプランナーに相談しておけば、長期サポート体制が整っているため、すぐに状況把握を行ってくれるため、スムーズに打ち合わせが進みます。

ココザスではお客様一人ひとりに寄り添う長期サポートを行っております。設立して8年目になりますが、創業当初からのお客様と、今でも多数の相談を頂いております。

相談先を何度も変えてしまうと、一から状況説明しなければいけないうえ、自社商品などを提案される可能性も高いです。

ココザスはお客様にあった保険の見直しを始め、お金に関する悩みを承っているので、ぜひ一度ご相談くださいませ。

ファイナンシャルプランナーへの相談方法

ファイナンシャルプランナーに相談する方法は3つあります。

(2)オンライン面談

(3)自宅面談

自分に合った相談方法を見つけるためにも、1つずつ確認しておきましょう。

(1)店舗来店

店舗来店は担当者と直接顔を合わせて相談することができます。5年や10年と長期間サポートを行ってもらうため、一度顔を合わせておきたいという方におすすめです。

また店舗が職場の近くにあれば、仕事帰りによることもでき、全国展開している会社であれば、引越し先などでも相談することが可能です。

1:直接担当者と顔を合わせながら相談できる

2:仕事帰りなどにも立ち寄れる

3:全国に店舗が多ければ、引越し先でも相談しやすい

(2)オンライン面談

ネット環境があれば、どこでもオンライン面談が可能です。遠隔地に住んでいる方や、時間がなく、店舗に向かえない方におすすめです。

オンライン面談は画面共有で資料を見ながら話を聞くこともできるため、近年では利用者が増えています。

1:ネット環境があればどこでもできる

2:仕事が多忙な方でも相談できる

(3)自宅面談

ファイナンシャルプランナーの担当者に、自宅や近所のカフェなどに来てもらう方法もあります。自分の家から近い場所を指定できるため、店舗に赴く必要がありません。

もちろん、担当者の都合を合わせなければいけないというデメリットもありますが、自宅であれば、家族を含めて話を聞きやすくなります。

1:自宅から近い場所を指定できる

2:家族を含めて相談することもできる

生命保険の相談先を選ぶ際の3つの注意点

生命保険の見直し相談を依頼するファイナンシャルプランナーを選ぶ際は、以下の3点に注意しましょう。

(2)公平な立場で相談に乗ってくれる会社を選ぶ

(3)経験豊富な会社を選ぶ

どのファイナンシャルプランナーでも良いというわけではありません。相談先を間違えると自分に合わない保険を勧められかねないため、1つずつ確認しておきましょう。

(1)相談料を確認する

ファイナンシャルプランナーの相談料は「有料」と「無料」の2パターンあります。有料の場合、事前に相談料を確認しておきましょう。

一般的には、1時間5,000円と設定している会社が多いですが、1万円や2万円の相談料にしている会社も存在します。相談してから多額の相談料を請求されないためにも、事前に確認しておきましょう。

また相談料が無料だからと言って、適切なアドバイスがもらえないというわけではありません。むしろ、ファイナンシャルプランナーの相談料を無料としている会社が多いです。

そのため料金がかかるかで判断するのではなく、次の項で紹介する「公平な立場での相談に乗ってくれる会社であるか」が重要となります。

(2)公平な立場で相談に乗ってくれる会社を選ぶ

ファイナンシャルプランナーによっては、保険会社と提携していたりする場合もあるため、公平な立場で相談に乗ってくれる会社を選ぶようにしましょう。

保険会社と提携していると、提携先の商品を提案されがちとなってしまいます。その生命保険が自分に合っているのかわからないまま、言いなりで契約してしまい、後悔したという方もいらっしゃいます。

もちろんファイナンシャルプランナーはお客様に合った生命保険を提案してくれます。しかし公平な立場で複数の会社の生命保険から選んでもらった方が、より自分に合った保険を選択できるうえ、安心度も高まることでしょう。

(3)経験豊富な会社を選ぶ

経験豊富なファイナンシャルプランナーの会社を選ぶのも一つのポイントです。実績が少ない会社は経験も少なく、自分には合わない保険を提案される可能性もあります。さらに保険に詳しくない担当者が付く場合もあるため、実績確認は必須です。

またファイナンシャルプランナーであるにもかかわらず、保険の押し売りなどもされたり、しつこく連絡をしてくる会社も存在します。

自分に合った生命保険の見直しをするためにも、お客様に寄り添ってくれる経験豊富なファイナンシャルプランナーを選ぶようにしましょう。

まとめ

生命保険の見直し相談先を紹介しましたが、おすすめなのはファイナンシャルプランナーです。

ファイナンシャルプランナーに相談すれば、複数の保険会社の商品を比較することができ、なおかつ節約や資産形成など、お金に関する悩みも相談することが可能です。

見直し先を間違えてしまうと、自分に合わない保険へ加入することにもなりかねず、数年後にすぐに見直ししなければいけない状況になる可能性も高いです。

ココザスではお客様ひとりひとりにあった保険をご提案させていただきます。相談料も何度でも無料なので、ぜひ一度ご相談くださいませ。

同棲したカップルが家計簿を付けるメリットとは

家計簿を付けるメリットは以下の3点挙げられます。

(2)家のお金管理システムが構築される

(3)相手が浪費家でないか把握することができる

家計簿を付けるべきか悩んでいる方は、1つずつ確認して取り入れるか検討しましょう。

(1)結婚資金を貯めやすくなる

家計簿を付けるとお互いの収入だけでなく、支出額の管理もできるため、節約箇所を見つけることができ、結婚資金を貯めやすくなります。将来のことを考慮すると、同棲した時点で結婚資金は貯めておいた方が良いでしょう。

結婚資金は、ゼクシィ「結婚トレンド調査2020」によると、婚約から新婚旅行までにかかった費用総額は約470万円でした。そのうちご祝儀などの平均が227.8万円であるため、約250万円が自己負担額となります。

250万円は簡単に貯められる金額ではありません。そのため同棲を始めて家計簿を付け、結婚資金を貯めておく必要があるでしょう。

(2)家のお金管理システムが構築される

家計簿を付け始めるとお金の管理システムが構築され、結婚した後の生活にも生かすことができます。結婚して夫婦になると、お互い支出と収入のお金管理をしていく家庭が多いです。

子どもの教育資金や老後資金などを貯蓄していかなければいけないない状況となりますが、家計簿を付けておけば、効率よくお金の管理をすることができます。

(3)相手が浪費家でないか把握することができる

家計簿を付けると、お互いの支出額も把握できるため、相手が浪費家でないかを把握することができます。浪費家であると、貯蓄も安定しないため、同棲中に改善しなければいけません。

結婚してからもお金を多く使うと、相手方に迷惑をかけてしまうことにもなりかねませんが、家計簿を付けておけば、事前に確認できます。

家計簿を付ける前の3つのステップ

では家計簿はどのように付けたらよいのでしょうか。すぐに家計簿を付けるのではなく、以下の3つのステップを踏む必要があります。

(2)お互いの収入・支出を確認しておく

(3)作成方法を決めておく

すぐに家計簿の作成を始めてしまうと、長続きしなかったり、なにを記載したらよいのかわからなくなって辞めてしまうことにもなりかねません。そのため1つずつ確認しておきましょう。

(1)家計簿を付ける目的を決める

はじめに家計簿を付ける目的を決めておきましょう。目的を決めておくことで、家計簿を長続きさせるモチベーションにもつながります。

同棲カップルの場合、「1年半以内に結婚資金を250万円貯める」、「新婚旅行代金として100万円貯める」「5年以内にマイホームを建てるために貯蓄する」などの目的が挙げられます。

家計簿は毎月付けなければ、大きな効果は見込めません。とりあえず、という理由で家計簿の作成を始めてしまうと「途中でめんどくさくなった」「何のために家計簿を付けているんだっけ?」ということにもなりかねず、辞めてしまう要因にもなります。

そのため、家計簿を付ける前に明確な目的を設定するようにしましょう。

(2)お互いの収入・支出を確認しておく

家計簿を付ける際は、お互いの収入はもちろん、支出の確認も行っておく必要があります。収入を伝えるのは嫌だと感じる人も多いですが、将来のことを考えると必要な作業です。

特に支出に関しては、人によってマイカーローンや大学の奨学金などの返済がある場合もあります。相手に伝えにくいところではありますが、正確な家計簿を付けるためにも、お互いに確認が必要です。

支出額を伝えないと、家計簿の数値も異なってしまい、毎月の貯蓄額にも差額が生じてしまいます。その結果目的の達成はおろか、同棲カップルの間にも亀裂が生まれかねません。

必ず家計簿を付ける前に確認しておきましょう。

(3)作成方法を決めておく

家計簿の作成が手間だと感じてしまうと長続きしないため、作成方法は簡単で記入しやすい方法を選びましょう。

作成方法は以下の3つの方法が挙げられます。

自分でノートを購入し、手書きで記載する方法。

書くことが好きな方におすすめです。

2:エクセルやグーグルドキュメントを使用する

普段からパソコンやタブレットを利用している方におすすめな方法。

画面が大きいため、見やすい特徴があります。

3:スマホアプリを利用する

スマホの利用頻度が高い方におすすめな方法。

無料のタイプもあるため、コストをかけずに家計簿を付けることができます。

簡単な作成方法は「スマホアプリ」ですが、使いやすさ、見やすさが大切です。自分に合った方法を選ぶようにしましょう。

家計簿の付け方

家計簿を作成するステップを踏んだ後は、実際に作成していきます。作成手順は以下の流れとなります。

(2)項目ごとに記載する

(3)余剰金を確認する

正しい手順で家計簿を付けるためにも、1つずつ確認しておきましょう。

(1)支出額を全てまとめる

同棲カップルそれぞれの支出額をまとめていきます。主に以下の項目が支出額として挙げられます。

・家賃

・スマホ代

・インターネット代

・水道光熱費

・食費

・日用品代

・雑費

・衣服代

・ガソリン代

・保険医療費 など

支出額は各人によって異なります。上記の項目以外にも支払っている費用などがあれば、見逃さないように注意しましょう。

(2)項目ごとに記載する

支出項目がまとまった後は、それぞれの金額を記載していきます。カップルで分けても問題ありませんが、将来的に財布を1つにする方は、一緒にした方が良いでしょう。

また、月によっては「記念日」などに外食に行ったり、友人の結婚式へのご祝儀などがかかる場合もあります。いくら支払ったか忘れ無いように注意して下さい。

(3)余剰金を確認する

お互いの支出額がわかった後は、収入から差し引いて余剰金を確認します。余剰金のうち、「いくら結婚式の貯蓄に回すのか」「結婚後の生活資金」に回すのかを決めておきましょう。

仮に余剰金が10万円となった場合、結婚式の自己負担額250万円に達するまでは25か月かかることになります。結婚式を執り行うまで2年かかるとなると、時間的にも労力を費やすことでしょう。

そのため、家計簿で余剰金の確認ができた後は、次の項で紹介する効率的な利用方法に活かしていきます。

同棲カップルが家計簿をより効率よく利用する方法

同棲カップルは家計簿を付けた後は、効率よく利用するために2つの方法を試してみましょう。

(2)家計の見直しを専門家に相談する

(1)協力して節約する

家計簿は毎月の余剰金を把握するだけでなく、支出が大きい項目を見つけることができ、節約に繋げることができます。

先程もお伝えしたとおり、余剰金が少なければ結婚式やマイホームの取得が遅くなってしまいます。そのため二人で協力して節約していくようにしましょう。

とはいえどこを節約すればよいか分からない方もいらっしゃるため、次の項で紹介する専門家を利用してみてはいかがでしょうか。

(2)家計の見直しを専門家に相談する

家計の見直しを専門家であるファイナンシャルプランナーに相談すれば、同棲カップルにあった節約方法を提案してくれます。

例えば、お互い使っているスマホ料金の見直しをした場合の料金比較や食費や日用品代を抑える具体的な方法などを教えてもらうことが可能です。さらに将来必要なマイホームの費用相談や資産形成などによる貯蓄などの相談も行えます。

ファイナンシャルプランナーはお金に関するスペシャリストであるため、家計簿を作ってタイミングで見せてアドバイスをもらうようにしましょう。

とはいえ、ファイナンシャルプランナーに相談したことがない人は、どれくらいの料金がかかるのか疑問に思うことでしょう。

一般的には1時間で5,000円程度とされていますが、ココザスでは相談料を無料で承っております。さらに何度でも相談料が無料ですので、結婚した後もご利用いただけます。

また家計簿の作成サポートも行っておりますので、これから同棲を始めるカップルはぜひ一度ご相談くださいませ。

同棲カップルが家計簿を付ける際の3つの注意点

これから家計簿を付け始める同棲カップルは、以下の3点に注意しましょう。

(2)協力して家計簿を付ける

(3)付けることを目的にしないこと

1つずつ詳しく紹介します。

(1)お互いの同意は必須

当然ながら、同棲カップルが家計簿を付ける際は、お互いの同意が必要です。人によっては「収入を見せたくない」と感じる人も多いです。

無理に家計簿を付けようとすると、二人の関係性に亀裂が入り、別れてしまうことにもなりかねないため、お互いの同意が求められます。

同意を求める際は、家計簿を付ける目的を明確に伝えることが大切です。

(2)協力して家計簿を付ける

家計簿を付ける際は、お互いに協力して付けることを意識しましょう。片方の方だけに負担がかかると、関係が悪化する可能性もあるためです。

もちろんお互い納得する形にしていただいてもかまいません。彼女に任せているというケースも多いですが、支払ったレシートや領収書をまとめてから渡すと、記入する側はラクになります。

お互い協力して家計簿を付けると、結婚生活でも協力体制が整う方も多いです。

(3)付けることを目的にしないこと

家計簿を付けることだけを目的にしないように注意しましょう。家計簿は「お金の流れを見える化する」ことと、「節約箇所を見つけること」が目的です。

付けること自体は良いことですが、うまく利用しなければ意味がありません。せっかく付けたのであれば、専門家に一度見せて有効活用するようにしましょう。

まとめ

同棲カップルは家計簿を付けることで、お互いの収入と支出を把握することができ、節約箇所を見つけることができます。その結果、結婚資金やマイホームの建築資金を貯めやすくなることでしょう。

ただし、結婚前に家計簿を付けることに反対する方もいらっしゃいます。そのため、お互いの同意を得てから付けるようにしましょう。

また家計簿を付けた後は、ファイナンシャルプランナーなどの専門家に見てもらい、節約方法を提案してもらうようにすることをおすすめします。自分達では気が付かなかった節約箇所も見つけることが可能となります。

家計簿を付ける前のステップ

家計簿を付ける前に、以下の4つのステップを確認します。

(2)家計簿を付けるスケジュールを決める

(3)家計簿の支出項目を確認する

(4)作成方法を決める

すぐに家計簿の作成を始めようとすると、途中で何を作成しているかわからなくなってしまうため、1つずつ確認していきましょう。

(1)家計簿を付ける目的を決める

はじめに家計簿を付ける目的について決めるようにしましょう。目的を決めることで家計簿の具体的な活用にもつながり、長続きさせるモチベーションの向上につながります。

例えば「節約できる支出項目を見つけるために付ける」「毎月の余剰金を確認するために付ける」などの目的を設定することで、より支出額の削減や収支のチェックのために用いるものと意識することになります。

とりあえず、という理由で家計簿の作成を始めてしまうと「何のためにつけているのかわからなくなる」「めんどくさいからやめてしまおう」ということにつながる可能性も高まるため、明確な目的を設定しましょう。

また毎月の目標などを設定すると、「達成感」が満たされ、家計簿を付けるのが楽しくなります。

「今月は10万円の貯蓄をできるように節約しよう」「1年間で100万円節約しよう」など月初や月末に目標を設定しておくと、より達成時は家計簿を付けるのが楽しくなり、長続きにつながります。

(2)家計簿を付けるスケジュールを決める

目的の設定が完了した後は、家計簿を付けるスケジュールを決めておきましょう。月末にまとめて付けると、集計する量が多くなってしまうため、1週間や2週間分をまとめるのもおすすめです。

もちろんスケジュールは自身の好きな日程で行ってもかまいません。あらかじめ「この日は家計簿を付ける日」と設定しておくのをおすすめします。

(3)家計簿の支出項目を確認する

続いて支出項目を確認していきます。支出項目は収入項目と異なり、数が多いためある程度まとめなければいけません。

支出項目ごとに家計簿に記載していくと、ページに収まりきらない可能性も高くなるうえ、面倒となります。そのためある程度まとめるようにしましょう。

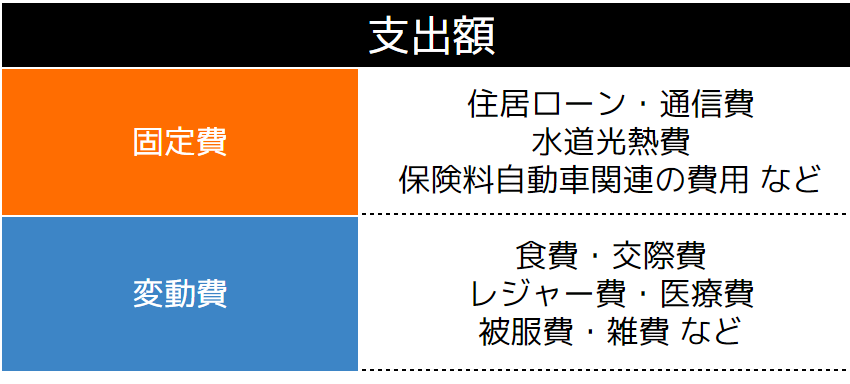

一般的には以下の表のとおり「固定費」と「変動費」に分けてまとめることが多いです。

固定費は名前のとおり、ある程度支出額が一定の項目を指します。変動費は月によって支出額が変わる項目です。支出額を分かりやすくするためにも、2つの項目に分けておきましょう。

上記の項目の他にも、イベントや冠婚葬祭などでお金を使うタイミングがあります。支払った金額を忘れないように領収書やレシートを保管しておきましょう。

(4)作成方法を決める

続いては作成方法を決めていきます。主に4つの方法が挙げられます。

白紙のノートなどを購入し、自分で一から作成する方法です。

線を引いたりする必要があるため、手間がかかってしまいますが、オリジナルに作れます。

2:ノートを購入して記載する

家計簿専用のノートを購入して記載する方法です。

支出項目などが多い方は、記載できる項目が自分の支出に合ったノートを見つける必要があります。

3:エクセルやグーグルドキュメントなどを利用する

パソコンを利用して作成する方法です。簡単に作成できるため、ラクに家計簿を付けることができます。

ただしエクセルは有料ソフトである点に注意してください。

4:スマホアプリなどで作成する

家計簿のアプリをダウンロードして作成する方法です。

無料のタイプもあるため、コストをかけずに家計簿を付けることができます。

家計簿の作成方法を4つ紹介しましたが、どの方法で作成しても問題ありません。手軽に作成したいという方はスマホやエクセルなどがおすすめです。

一方でスマホなどの操作が苦手という方は、ノートなどで作成してもよいでしょう。家計簿は長続きしなくてはいけないため、「記入しやすい」「見やすい」という点から作成方法を選ぶようにしましょう。

家計簿の付け方

4つのステップが完了した後は、実際に家計簿を付けていきます。主な手順は以下のとおりです。

(2)収入を記載する

(3)収支を把握する

それぞれ1つずつ確認していきましょう。

(1)支出項目を全て記載する

先ほどまとめた支出項目を全て記載していきます。記載する際は項目漏れがないように何度もチェックしましょう。

最初に付けた家計簿の支出項目を間違えてしまうと、そのまま何か月も記入漏れが続いてしまうリスクが高まるためです。

(2)収入を記載する

続いては収入を記載していきます。給与収入だけの方は、給与明細で確認します。副業や投資で利益がある方は、収入を合算しましょう。

※ 収入額の記入例(グーグルドキュメントで作成)

(3)収支を把握する

最後は、支出額から収入を差し引いた収支を計算します。エクセルやグーグルドキュメントであれば、関数を使って計算することができます。

ノートなどを使って手書きで作成する場合は、計算ミスしないように注意しましょう。

家計簿を続けるコツとは

家計簿は続けるのが面倒になる方も多いです。途中でやめてしまうと、お金の管理ができなくなるだけでなく、お金に対する意識も低くなってしまいます。そのため家計簿は長続きさせた方が良いでしょう。

しかし「長続きしない」という方もいらっしゃるため、ここでは家計簿を続ける3つのコツについて紹介します。

(2)できるだけシンプルにする

(3)作成日時を決めておく

これから家計簿を作る人だけでなく、一度途中でやめてしまった人も確認していきましょう。

(1)結果を出すことでモチベーションが高まる

家計簿は毎月目標を設定し、結果を出して達成するとモチベーションが高まるため、長続きしやすくなります。

例えば「今月は節約して、先月より支出額を5万円抑える」「外食を抑えて食費を2万円減らす」などの目標を決めておき、達成すると貯蓄できる金額が増えることになります。

その結果家計簿を付けるのが楽しくなる方も多いです。さらに節約によって貯蓄が増えると、心の余裕が生まれたりする方も多いです。

そのため家計簿を付ける際は、目標を設定して達成することが長続きさせるコツでもあります。

(2)できるだけシンプルにする

家計簿はできるだけシンプルにしておくと長続きする傾向にあります。もちろん自分の好きなデザインにしても問題ありません。

しかし記入項目が多い家計簿や、パッと見ても支出と収入がわかりにくい家計簿は「記入するのが面倒」と感じてしまう要因にもなりかねず、辞めてしまうことにもなりかねません。

おしゃれなデザインのアプリやノートもたくさんありますが、記入しにくいものでは長続きしなくなります。そのためシンプルで使いやすい家計簿を選ぶようにしましょう、

(3)作成日時を決めておく

家計簿は月末や月初など、作成日時を決めておくことをおすすめします。作成日を決めないと、後回しになってしまい、そのまま記入しなくなる人も多いです。

また家計簿の作成をする際は、1週間や2週間毎に支出額をまとめておくと、より付けやすくなるでしょう。

特に家庭を持っている方は、支出項目も多くなってしまいます。数が増えてから月末に家計簿を付けるとなると、集計などに時間がかかってしまい、嫌になってしまう人も多いため、複数回に分けて作成日時を決めておきましょう。

家計簿を作った後の3つの役割とは

家計簿は作って終わりではありません。毎月の収支を確認できるようになりますが、その他にも活用方法が3つあります。

(2)早い段階からお金に対する考えが付く

(3)将来必要なお金が分かる

うまく活用するためにも、上記の3点を1つずつ確認していきましょう。

(1)節約すべき項目が見つかる

家計簿を付けることで、節約すべき項目を見つけることができます。支出額が大きい項目であれば、確認して節約の対策が取れるため、毎月の余剰金を増やすことにもつながります。

しかし家計簿は専門家に見せた方が良いです。自分で項目を確認し、節約しようとすると、「食費」や「日用品」などに目が行きがちです。

しかしファイナンシャルプランナーなどの専門家は、支出額が大きい固定費の削減方法なども提案してくれます。そのため節約できる金額も大きくなるメリットが挙げられます。

ココザスではファイナンシャルプランナーとして、お客様の家計の見直しを行っております。

「支出額が大きい固定費や抑えたい」「食費や日用品以外にも抑えられる項目はある?」という相談も多く、お客様に合った節約方法を紹介させていただきます。

実際に成果が出て毎月の貯蓄額が増えたという声も頂いておりますので、ぜひ一度ご相談くださいませ。

(2)早い段階からお金に対する考えが付く

家計簿を付けておけば、お金に対する意識が高まる傾向にあります。日本では「年金受給問題」や「老後資金」など、将来のお金に対する問題は改善されていません。

年金だけでは生活できない可能性も高いため、早い段階から将来のお金に対して対策を打っておく必要があります。

家計簿を付けておけば、毎月や年間の収支を確認することができ、「このままではお金が足りない」という事態を早期に察知することにもつながります。

(3)将来必要なお金が分かる

家計簿を付け始めると、将来お金が必要となるタイミングを想定することができます。お金に対する意識の向上によって、「いつまでにいくら必要なのか」を事前に察知される方も多いです。

そのため、将来お金が不足するという可能性も低くなり、生活の安定にもつながります。

しかし、誰しもが家計簿を作っただけでお金に対する意識が高まるわけではありません。人によっては収支だけを意識しており、十分に活用できていない人も多いです。

そのため、家計簿を作った後は、ファイナンシャルプランナーなどの専門家にチェックしてもらい、将来どれくらい不足するのかを計算してもらうことをおすすめします。

またファイナンシャルプランナーであれば不足額の計算だけでなく、資産形成や投資などで増やす方法を提案してくれます。効率よくお金が増えれば、より生活の安定にもつながるため、ぜひ活用してみましょう。

まとめ

家計簿を付ける前に、目的やスケジュール、支出項目を決めておきましょう。事前に決めておくことで、よりスムーズに作成することができます。

また家計簿を長続きさせるためにも、目標を設定し、結果を意識した内容にするのが好ましいです。

さらにファイナンシャルプランナーなどの専門家に見せることで、より効果的に活用することもできるでしょう。

【家計管理は難しい?】家計管理ができない人の特徴3選

家計管理ができない、苦手な人には特徴があります。ここでは家計管理ができない人の具体的な特徴を3つ紹介しますので、自分自身に当てはまっていないかという視点でも確認してみてください。

(2)【いつまでにどれだけ貯める?】明確な目標値が無い人

(3)【適切な管理が重要!】支出・収入の管理が甘い人や逆に細かすぎる人

(1)【手段が目標に?】家計管理が目標となっている人

家計管理においては、「なぜ家計を管理するのか」という明確な目的が必要です。しかし、一部の人々は家計管理自体を目標としてしまい、その過程で本来の目的を見失ってしまいます。

これは、家計管理の目的が「収入や支出を記録すること」だけになってしまい、具体的な目標や夢、例えば「将来のための貯金」や「家族との旅行の資金を作る」などの目的がない状態を指します。

家計管理を成功させるためには、ただ記録をつけるのではなく、そのデータを使って何を達成したいのか、どういう未来を描きたいのかという明確な目的を持つことが重要です。

家計管理は手段であり、目標達成のための1つのツールであると理解することが、貯金が増える方法への第一歩となります。

(2)【いつまでにどれだけ貯める?】明確な目標値が無い人

家計管理でつまずく大きな要因の1つは、明確な貯蓄目標や支出予算の欠如です。なぜなら、具体的な目標がなければ、貯金への動機付けが不足し、無駄遣いを防ぐことが難しくなるからです。

例えば、「10年間で子どもの大学進学資金として500万円貯める」や「5年後までに住宅購入資金800万円を用意する」といった、具体的な金額と期限を設けることが重要です。

これらの目標は、貯金を具体的かつ達成可能なものに変えるだけでなく、毎月の予算計画を立てやすくします。さらに、目標があれば、それに向かって進捗を追跡し、計画を調整することができるため、貯蓄に対する意識が高まります。

このような目標は、貯金への一貫性を保ちながら、将来的により大きな目標設定へとステップアップする基盤を作ります。

(3)【適切な管理が重要!】支出・収入の管理が甘い人や逆に細かすぎる人

家計管理の基本は、「何に、いくら使ったか」を把握することです。

この把握が甘いと、必要な支出かどうかの判断が難しくなり、結果的に貯蓄が難しくなります。生活必需品に関する「消費」、将来のための「投資」、そして避けるべき「浪費」と、支出を3つに区分けして管理することが貯蓄への第一歩となります。

このうち特に「浪費」の部分を可視化することで、無駄遣いを抑えることが可能です。

一方で、支出を細かく管理しすぎる人もいます。このような人々は、支出を正確に把握したい、几帳面な性格であることが多く、支出を細かく分類し記録しようとします。

細かい管理は一見すると理想的に思えますが、それによって家計管理自体が面倒になり、継続が難しくなることがあります。

家計管理が億劫になってしまう前に、必要な項目に絞り込むことで、継続可能な管理方法を見つけることが重要です。

家計管理を成功させる具体的なやり方4選

家計管理を成功させる具体的なやり方は以下の4つです。

(2)毎月の収入と支出を記録する

(3)毎月の生活費を仕分けし、ムダを省く

(4)家計簿で収支を管理し、家計の振り返りをする

具体的に紹介していきます。

(1) ライフプランを元に家計管理の目的・目標を設定する

家計管理を成功に導くためには、まずライフプランを明確にし、それに基づいて家計管理の目的と目標を設定することが重要です。

ライフプランとは、結婚、子育て、住宅購入など、人生における重要なイベントの計画を指します。これらのライフイベントに必要な費用を把握し、必要なお金の総額を見積もることから始めましょう。

目的と目標を設定する際には、家計の改善と将来のための貯蓄の二つの観点から考えると良いでしょう。

家計の改善を目指す場合は、無駄な支出を削減したり、月々の支出を把握して管理したりすることが目的になります。

一方、将来のための貯蓄を考える場合は、現実的な貯蓄可能額を把握し、計画的に貯蓄を進めることが目標となります。

これらの目的と目標を設定した後は、目標金額を達成するために必要な月々の貯金額を逆算します。そして、その貯金額を給与から先取りして確保し、残りを生活費として管理することで、目標達成への道を切り開くことができます。

(2) 毎月の収入と支出を記録する

家計管理の基本ともいえるのが、毎月の収入と支出を記録することです。これにより、自分のお金の流れを正確に把握でき、節約や貯蓄につながるポイントを見つけることが可能になります。

記録の方法には様々な手段があります。家計簿用のノートを使う方法、スマホの家計簿アプリを活用する方法、パソコンのエクセルで自作する方法など、自分に合った方法を選ぶことが重要です。どの方法を選んでも、毎月の収入全額と、家賃や食費、電気代などの支出を項目ごとに記録することが大切です。

さらに、銀行引き落としやクレジットカード、スマホアプリ決済など、様々な支払い方法による出費も確認し、不要な支出がないかをチェックしましょう。

記録を習慣化することで、無駄遣いを防ぎ、賢くお金を管理するスキルを身につけることができます。

(3) 毎月の生活費を仕分けし、ムダを省く

家計管理において、貯金を効率的に増やすための最初のステップは、収入から貯金分を除いた残りを家計の各費目に合わせて仕分けることから始まります。

この際、仕分ける項目数は管理しやすいように4項目程度に絞るのが適切です。

具体的には、固定費、食費・日用品、やりくり費(服飾費や美容院代など時々必要なもの)、特別費(冠婚葬祭や車検費用など)といった分類を設けます。これらの分類を通じて、毎月の支出を明確にし、無駄遣いを削減することが可能になります。

家賃や住宅ローン返済、水道・光熱費、携帯電話料金、保険料、お小遣いなど、毎月一定の支出が見込まれる費用です。

・食費・日用品

食材や飲料、洗剤、シャンプー、歯ブラシ、歯磨き粉、トイレットペーパーなどの日常消耗品費が含まれます。

・やりくり費

服飾費や美容院代など、毎月は必要ないものの定期的にかかる費用を指し、この金額を毎月定額に設定します。

・特別費

冠婚葬祭や車検費用、旅行費用などのために、使用しない月もあるかもしれませんが、毎月一定額を積み立てることで、予期せぬ出費にも対応できるようになります。

仕分けを行うことで、支出の全体像がはっきりとし、どこに無駄があるのかを特定しやすくなります。

例えば、家賃、食費、電気代、水道代、ガス代、通信費などの固定費の中でも節約できるポイントを見つけ、適切な節約策を講じることが重要です。

このように家計の各項目を仕分けし、定期的に支出状況をチェックすることで、ムダを省き、効率的に貯金を増やすことができるようになります。

(4)家計簿で収支を管理し、家計の振り返りをする

家計簿をつけることで、毎月の支出を振り返り、次の月の予算計画に反映させることが可能となります。

この振り返りを通じて、「携帯電話の料金プランの変更」や「加入している保険の見直し」など、固定費を削減する機会を見つけることができるでしょう。

また、収入、支出、そして貯蓄額の記録を定期的に振り返ることで、家計の状況を総合的に把握し、目標達成のための計画を立て直すことも重要です。

【実践!】家計管理の4つのポイント

家計管理のレベルをワンラックアップさせるための実践的なポイントは以下の4つです。

(2)使う前に先取り貯金をしよう!

(3)目的別に複数の口座を使い分けよう!

(4)家計簿アプリを活用しよう!

順番に丁寧に解説しますので、ぜひ1つでも自分自身にできるところから生活に取り入れてみてください。

(1) 収入と支出はシンプルに記録しよう!

家計管理を効果的に行うための最初のステップは、収入と支出をシンプルに記録することです。

細かすぎる管理はかえって家計簿の維持を困難にし、長期的な継続を妨げる原因となります。重要なのは、支出を把握し、無駄遣いを防ぐことですが、その過程で家計管理自体が負担になってはなりません。

支出は必要最小限の項目に分けて記録することを心がけましょう。一例として、支出を「固定費」「生活費」「交際費」「趣味」「その他」の5つの大きなカテゴリに分類します。

これらは家計管理を効率的にするための基本的な分類であり、自分のライフスタイルや家計管理の目的に応じて調整することが可能です。

毎月一定の支払いがある項目(例:家賃、水道・光熱費、通信費)

・生活費

毎月変動するが必要な支出(例:食費、日用品費、被服費)

・交際費

人との関わりで生じる支出(例:飲み会、プレゼント)

・趣味

趣味や娯楽に関する支出(例:カフェ、旅行、サブスクリプションサービス)

・その他

予期せぬ支出(例:税金、冠婚葬祭、医療費)

このように、家計の管理をシンプルに保つことで、支出の把握が容易になり、無駄遣いの削減や貯蓄ができるようになるでしょう。

(2)使う前に先取り貯金をしよう!

家計管理の中でも特に重要なのが、「先取り貯金」の習慣です。

多くの人が目標を立て、節約を心がけているにもかかわらず、月末になると「お金がなかなか貯まらない」と感じています。この問題を解決する鍵は、自動的にお金を貯める仕組みを作ることにあります。

先取り貯金は、収入が入るやいなや、生活費以外の部分を先に貯金に回す方法です。これにより、生活に必要な部分以外は自動的に貯金が増える仕組みを作り出します。

具体的な方法としては、「オート定期預金」「財形貯蓄」「つみたてNISA」などがあります。これらは、毎月一定の金額を自動で貯金や投資に回すシステムです。

生活費を使い終わってからの「余ったら貯める」という不確実な方法ではなく、確実に資産を増やしていくことが可能になります。

(3)目的別に複数の口座を使い分けよう!

家計管理を効率化し、賢く貯蓄を増やすための核心的な戦略の1つが、目的別に複数の口座を使い分けることです。具体的には、家計管理をシンプルかつ効果的にするために以下の4種類の口座を用意します。

給料が振り込まれたら、必要な額を他の口座へ自動的に振り分けるようにしましょう。

2:貯蓄用の口座: 給与の受け取り専用口座

老後の資金、子供の教育費、住宅や車のローンの頭金など、大きな目標に向けた貯蓄をここに集めます。

3:生活費用の口座

家賃やクレジットカードの支払い、光熱費など、固定の月々の支出をこの口座から支払います。

4:緊急予備資金用の口座

突発的な出費や緊急時に備える資金を確保する口座です。この口座には、半年から1年分の生活費に相当する金額を貯めておくと良いでしょう。

これらの口座を使い分けることで、財布の中身が一目でわかり、家計管理が格段に楽になります。

また、目的ごとに貯金を分けて管理することで、無駄遣いを減らし、貯蓄を効率的に増やすことができるようになります。

(4)家計簿アプリを活用しよう!

現代の家計管理では、複数の銀行口座や証券口座、さらにはクレジットカードなど、様々な金融ツールを活用することが一般的です。

しかし、これらを効率よく管理するには、毎月の収入と支出を正確に把握することが必須となります。

多くの人が直面する課題は、複数の口座やカードを使用していることで、お金の流れを一元的に管理するのが難しい点です。

このような課題を解決するために強くおすすめするのが、家計簿アプリの利用です。家計簿アプリは、銀行口座や証券口座、クレジットカードといった複数の金融ツールを1つのアプリで簡単に管理できるように設計されています。

購入履歴から自動で支出のカテゴリーを推測し、手間をかけずに支出を記録できるのが大きな特徴です。

家計簿アプリのメリットは以下の4点です。

1:スマホでの簡単な記録

アプリを使えば、どこにいてもスマホで簡単に収入や支出を記録できます。

2:キャッシュレス決済との連携

キャッシュレス決済や各種銀行口座と連携し、自動で取引情報を取り込みます。

3:自動集計機能

収入や支出を自動で集計し、家計の状況を一目で把握できます。

4:視覚化ツール

カレンダーやグラフを用いて、収支の状況を視覚的に理解しやすくします。

家計簿アプリを使用することで、記録と振り返りの作業が大幅に楽になります。振り返りをする際にも自動集計機能やグラフの自動作成が役立ち、家計管理の効率化に大きく寄与します。

まとめ【迷ったらココザスに相談してみよう!】

家計管理は、多くの人にとって難しい課題の1つです。

重要なのは、自分のライフプランに合わせて家計の目的や目標を明確に設定し、毎月の収入と支出をきちんと記録すること。そして、家計の振り返りをすることです。

実践のポイントとして、収入と支出はできるだけシンプルに記録し、使う前には先取り貯金を心がけましょう。

また、目的別に複数の口座を使い分けることで、貯蓄や投資用の資金を明確に管理できます。

もし家計管理について不明点がある場合や、もっと効率的な方法を知りたい場合は、専門家であるココザスに相談してみましょう。

ココザスでは、個々のライフプランや目標に合わせた家計管理や貯金に関するアドバイスを提供しています。

専門家の知識と経験を活用することで、家計管理や貯金をさらに上手に行うことができるようになります。

生活防衛資金とは?

そもそも生活防衛資金とはどのような資金なのか疑問に思う方も多いでしょう。ここでは生活防衛資金の概要と目安金額について紹介します。

(2)ケース別生活防衛資金の目安について

(1)万が一に備えた資金

生活防衛資金とは、万が一収入が得られない時期に備えた生活資金のことを指します。近年日本では大地震が多発しており、事業を行っている方は復興するまで収入が得られないという事態が生じています。

さらに新型コロナウイルスなどによって飲食業などは大きく規制され、従来より収入が減少したという状況が続きました。

もちろん自然災害や世界的ウイルスは稀なケースです。しかし交通事故による入院や手術、会社の倒産、失業はいつ起きてもおかしくありません。

そのため、より生活防衛資金を用意しておかなければいけないという認識が高まっております。しかしどれくらい用意しておけば良いのでしょうか。

次の項ではケース別の生活防衛資金の目安について紹介します。

(2)ケース別生活防衛資金の目安について

生活防衛資金の目安は、おおよそ「生活費の3か月〜半年」と言われています。生活費は各家庭によって異なります。

総務省統計局の「家計調査年報(家計収支編)2022年(令和4年)」では独身と夫婦二人の平均支出額を確認することができます。

「独身」「夫婦」の場合、以下の表が生活防衛資金の目安となります。

さらに子どもがいる家庭は、上記の金額より多く生活防衛資金を用意しておかなければいけません。子どもの数や年齢などによって生活費の平均は異なりますが、1月あたりに必要な生活費の6ヵ月〜12ヵ月分が生活防衛資金の目安とされています。

生活防衛資金を貯めるためには

生活防衛資金の目安を知って「自分は用意できていないかも」とわかった人もいらっしゃるのではないでしょうか。

そのため、ここでは生活防衛資金を貯める3つの方法を紹介します。

(2)副業などで収入を増やす

(3)資産形成でお金を運用する

貯蓄が少なく、生活防衛資金が不足している方はぜひ取り入れるか検討しましょう。

(1)節約で貯蓄を増やす

最もシンプルな方法は、節約を行って貯蓄を増やす方法です。毎月の支出額を抑え、貯蓄に回す費用を大きくすることで、早い段階で生活防衛資金を貯めることができます。

しかし、自身で節約しようとしても、大きな金額を節約できない方も多く、毎月1万円前後が一般的な節約金額です。生活防衛資金は100万円から200万円近い金額を貯めておかなければいけないため、効率は良いとは言い切れません。

その際利用できるのが、ファイナンシャルプランナーなどの専門家に家計の見直しを行ってもらい、節約方法の提案を受けることです。

ファイナンシャルプランナーはお金に関するスペシャリストで、家計の見直しや資産形成、保険やローンなどの専門家です。

家計の見直し相談をすれば、食費や日用品などの変動費の節約だけでなく、支出額が大きい固定費の節約方法も紹介してくれます。

固定費の見直しができれば、節約できる金額も大きくなるため、ファイナンシャルプランナーなどにどれくらい安くなるのか確認してみるのも良いでしょう。

(2)副業などで収入を増やす

もう一つの方法は、副業などで収入を増やして貯蓄する方法です。自分の特技や仕事を活かし、本業とは別に収入を得ている方も多いです。

副業にはさまざまありますが、主な例を挙げると以下の項目があります。

・Webライター

・プログラミング

・せどり

・アフィリエイト

・Webデザイナー

・youtuber

・投資 など

副業を行えば、収入を増やせるため、生活防衛資金をより効率よく貯めることができます。しかし本業がある方は、会社で副業を禁止している場合もあるため注意が必要です。

会社規定を確認すれば、副業の許可が明記されています。禁止されているものの、副業を行った場合は「戒告・けん責」、「減給」「諭旨解雇、懲戒解雇」などにもなりかねず、収入を減らすことになるため、しっかり会社規定を確認しておきましょう。

(3)資産形成でお金を運用する

3つの中で最もおすすめなのは、資産形成で生活防衛資金を貯める方法です。資産形成であれば、副業のように時間が取られることもなく、貯蓄より効率的にお金を貯めることができます。

とはいえ、資産形成にはさまざまな種類があります。リスクが高いものの少額で大きな利益が得られる方法から、10年や20年かけてリスクを抑えて利益を積み上げる方法など、資産形成によって安定度が異なります。

自分にあった方法を選ばなければ、効率よく生活防衛資金を貯めることはできません。そのため次の項ではおすすめな資産形成を3つ紹介します。

生活防衛資金を貯める3つの資産形成方法

「生活防衛資金を貯めたい」という方におすすめな資産形成方法を3つ紹介します。

(2)iDeCo

(3)投資信託

それぞれ運用方法も異なれば、特徴にも違いがあるため、1つずつ確認していきましょう。

(1)新NISA

長期間の運用ができる人リスクを抑えて運用したい人

新NISAとは、積立投資をする際に利用できる少額投資非課税制度のことです。10年や15年、20年と長期間運用することで利益が積み立てられる傾向にあります。

新NISAは毎月専用の口座から金融商品を買い続ける仕組みです。また利益に対しても非課税となるため、税金の心配がない資産形成方法の一つです。

新NISAは20年という長期間運用することで、元本割れする可能性が0になると金融庁は発表しています。(下図参照)

引用|つみたてNISAについて

そのため、リスクを抑えて長期間運用したいという人に向いています。さらに運用額は「つみたて投資枠の場合は年間120万円まで」「成長投資枠は年間240万円まで」と定められており、大きな金額を運用すれば、生活防衛資金の目安以上の利益を得ることも可能です。

とはいえ100円からスタートすることもできるため、自分の収入に合わせて運用も可能です。

ただし5年ほどの短期間では元本割れする可能性もあるため、長期目線で運用する必要があります。

(2)iDeCo

老後資金の備えとしておきたい人節税しながら運用したい人

iDeCoとは個人型確定拠出年金のことです。国民年金や厚生年金とは別に、自身で加入し、老後資金などの備えとして加入されるケースが多いです。

iDeCoの運用益は、原則60歳まで引き落とすことができません。さらに10年間は運用しなければいけないため、ある程度貯蓄があって生活防衛資金が足りている方や、50歳前後で加入する方におすすめです。

iDeCoは毎月5,000円の掛金から始めることができ、利回りも3.5%と安定しています。

引用|企業年金連合会 確定拠出年金に関する実態調査|統計資料

iDeCoは安定的な利益が見込めるうえ、掛金は所得控除の対象です。そのため節税しながら資産形成できる方法としても人気が高いです。

ただし掛金の上限は以下の表のとおり、職業などによって定められているため、注意しましょう。

(3)投資信託

プロに一任したい人多少リスクを取って運用したい人

投資信託とは投資家から集めた資金を専門家が、金融商品へ投資し、得られる利益を投資家へ分配する方法です。

専門家が運用してくれるため、資産形成初心者の方や、仕事が多忙で資産形成をやる時間がないという方におすすめです。

とはいえ、専門家が運用するからと言って100%元本が保証されているわけではありません。投資先の銘柄が暴落した場合は損失が生じる可能性も高いため、運用額に注意が必要です。

資産形成を始める際の注意点

生活防衛資金を資産形成で貯める際は、以下の3点に注意しましょう。

(2)長期間の運用を検討する

(3)専門家に相談してから始める

増やすことばかりを意識してしまうと、生活防衛資金を貯めることはおろか、減ってしまう可能性も高まります。そのため、注意点を1つずつ確認しておきましょう。

(1)貯蓄と資産形成に回す資金は分けておく

資産形成を始める際は、毎月の余剰金を貯蓄にも分けておきましょう。資産形成は毎月の給与収入から生活費などの費用を差し引いた余剰金で始める方が多いです。

しかし100%増えるという保証はないため、余剰金の一部を貯蓄に回しておくべきでしょう。万が一資産形成で損失が生じても、貯蓄に余剰金を回しておけば、資金が0円になることはありません。

資産形成はお金を増やすための方法ですが、資金が0円になってしまえば生活防衛資金を貯めることはできません。余剰金を分散して資産形成を行うことを意識しましょう。

(2)長期間の運用を検討する

資産形成は10年や20年と長期運用することで利益が安定します。生活防衛資金をすぐに貯めようとすると、無理な掛け金で運用してしまったり、知識もなく資産形成を始めてしまおうとして失敗する可能性が高くなります。

特に資産形成初心者の方は、知識を身に付ける前に始めてしまう方が多く、損失が出て辞めてしまうことにもなりかねません。

資産形成の入り口の段階で、短期間で利益が出ると勘違いすると失敗する可能性も高まります。しかしあらかじめ長期運用が必要であるとわかっていると、焦らず増やすことができます。

(3)専門家に相談してから始める

資産形成は正しい知識を身に付けなければ成功する確率も低くなるため、ファイナンシャルプランナーなどの専門家に相談してから始めることが大切です。

ファイナンシャルプランナーはお金に関するスペシャリストです。お客様が運用できる掛け金額や、資産形成に回せる時間に合わせた方法を提案してくれます。

そのため、より確実性が高い資産形成を始めることが可能となります。

ココザスはファイナンシャルプランナーとしてお客様の資産形成のサポートを行っております。また家計の見直しも行っており、効率の良い節約方法も提案してくれます。

相談料も何度でも無料となっているため、これから生活防衛資金を貯めたいという方は、ぜひ一度ご相談ください。

まとめ

生活防衛資金は万が一の備えとして、生活費の3倍~6倍が必要です。さらに子どもがいる家庭は、生活費が大きくなるため、より多くのお金を用意しておかなければいけません。

節約だけでは、簡単にお金を貯めることが困難なため、ファイナンシャルプランナーに相談し、自分に合った資産形成を提案してもらいましょう。

不動産価格形成の一般的要因

一般的要因とは、一般経済社会における不動産のあり方及びその価格の水準に影響を与える要因のことです。一般的要因は、自然的要因、社会的要因、経済的要因及び行政的要因に大別されます。鑑定評価基準に掲載されている例としては、以下の通りです。

(1)自然的要因

1:地質、地盤等の状態

2:土壌及び土層の状態

3:地勢の状態

4:地理的位置関係

5:気象の状態

<筆者の解説>

温暖化の影響により、海面上昇が深刻な地域があります。観光地で有名なヴェネツィアのサンマルコ広場は高潮の時期になれば水があふれ長靴が必須となっているようです。また、南太平洋に浮かぶサンゴ礁の島で形成される国ツバルは海面上昇のため、存続そのものが危うくなっています。土地が海に沈めば、そのままでは利用することはできず価値が激減します。崖崩れや川の氾濫により、利用できなくなる土地も同様です。

また、地震のたびに起こる液状化現象もこれらと同じように不動産価値を下げる要因となります。こうしてみれば、自然的要因は、不動産価値の根源的な要因であり、価格形成要因の最上位レイヤーと言えるでしょう。

(2)社会的要因

1:人口の状態

2:家族構成及び世帯分離の状態

3:都市形成及び公共施設の整備の状態

4:教育及び社会福祉の状態

5:不動産の取引及び使用収益の慣行

6:建築様式等の状態

7:情報化の進展の状態

8:生活様式等の状態

<筆者の解説>

「利用されること」により価値を生み出す不動産ですから人口動態は大きな要因となります。また、3は「インフラ整備」ということですが、電気ガス水道といったライフライン整備、そして交通機関の整備もこれにあたります。東京メトロではいくつかの延伸計画が進められていますが、これも不動産価格上昇に寄与することになるでしょう。

6は建物価格算定において、SRC・S造・木造 などで価格が異なるということです。

(3)経済的要因

1:貯蓄、消費、投資及び国際収支の状態

2:財政及び金融の状態

3:物価、賃金、雇用及び企業活動の状態

4:税負担の状態

5:企業会計制度の状態

6:技術革新及び産業構造の状態

7:交通体系の状態

8:国際化の状態

<著者の解説>

経済状況が不動産価格に影響を与えることは言うまでもありませんが、金利や税制度もここに入っています。また、交通体系は経済的要因にも入っています。交通体系は、とくに都市部では大きな要因であり、地方でも空港やインターチェンジの新設、あるいは移転などはプラスマイナスともに大きな要因になります。

(4)行政的要因

1:土地利用に関する計画及び規制の状態

2:土地及び建築物の構造、防災等に関する規制の状態

3:宅地及び住宅に関する施策の状態

4:不動産に関する税制の状態

5:不動産の取引に関する規制の状態

<著者の解説>

1、2、3に関しては、良好な街づくりのため、用途地域など様々な規制がかけられており、これは不動産の利用のされ方(=用途)を決めるものですから、不動産価格に直接的なインパクトを与えます。

合理的判断と不動産価格

ここまで述べたことは、不動産鑑定評価基準に基づくもので、いわば「納得性のある、合理的な判断に基づくもの」ということになります。

しかし、誰もが合理的な判断に基づいて購入しないのが不動産の特徴でもあります。眺望が良いということで、崖地の不動産を購入される方もいますし、アドレスがいいということで交通の便の比較的良くないエリアの不動産を購入する方もいます。

経済学的に言えば、不動産も「財」ですので、需給のバランスが価格のベースとなります。そのため、需要増大→価格上がる 供給増大→価格下がる という図式が成り立ちます。

このように、不動産価格は、鑑定理論で一概に決まるものではありません。しかし、不動産価格においては、最上位の価格決定要因はここに挙げた(1)〜(4)の要因で決まることは間違いありません。