つみたてNISAとはどんな制度?

つみたてNISAとは、2018年1月からスタートした資産運用の方法の1つで、長期・積立・分散投資を支援する「少額投資非課税制度」です。

日本に住んでいる18歳以上の方であれば利用できる精度であり、若年層を中心に口座開設が増加しています。

また、つみたてNISAは金融庁が厳選した投資信託等の中から自分の好きな金融商品銘柄を選択し、年間40万円まで積立投資を行うことができます。毎月同額を積み立てる場合、上限は33,333円までの積立が可能になります。

また、つみたてNISAの非課税期間は最長20年間となっており、通常投資で得た分配金や譲渡益に20.315%の税金がかかりますが、非課税のメリットを受けられる魅力的な精度になっています。

※運用益:配当金、分配金、譲渡益など

なお、2014年1月にスタートした一般NISAとの主な違いは、次の3点が挙げられます。

1:年間投資金額の上限

2:非課税期間

3:投資できる金融商品

一般NISAは、年間120万円までの投資が可能ですが、非課税期間は5年と短くなっています。また、投資対象商品としては、投資信託などに加えて株式も購入することができます。

つみたてNISAは長期保有によって資産形成を行うことに対して、一般NISAは短期間での資産運用に向いている制度と言えるでしょう。

積立NISAがやめたほうがいいと言われる4つの理由

つみたてNISAを始めた人の中には、「やめたほうがよかった」「思っていたのと違った」と後悔する人もいるようです。

今回は、多くの方に共通するその理由をご紹介します。

(1)資産をすぐに増やすことができないから

(2)投資できる商品が限定されているから

(3)非課税枠の上限が少ないから

(4)損失が出た場合のメリットがないから

(1)資産をすぐに増やすことができないから

つみたてNISAは、少額で長期に渡って資産運用する制度のため、すぐにお金が増える投資方法ではありません。

一般的にリスクを小さくしながら運用する投資方法としては、長期・分散投資が挙げられますが、これらは最初の数年から10年程度は投資額の合計や利益も少ない状態です。

そのため、複利効果が十分に発揮されず、思っていたほど資産が増えていないと感じる方もいるようです。

しかし、つみたてNISAは長期で資産を成長させていく方法であることを理解しておくことが重要です。

(2)投資できる商品が限定されているから

つみたてNISAで購入できる投資商品は、金融庁が設定した条件をクリアした公募株式投資信託と上場株式投資信託(ETF)のみです。

しかし、投資商品が限定されていることは、投資初心者の方にとっては選べる商品が限定されることによって始めやすいなどのメリットがあることも特徴です。

一方、つみたてNISAの対象外である「個別株式」「REIT(不動産投資信託)」などへの投資を行いたいとなった場合でも、つみたてNISAでは投資できない点がデメリットになります。

上記の商品に非課税で投資を行いたい場合は、一般NISAを利用する方法もありますが、一般NISAとつみたてNISAの併用は認められていないため、いずれかの制度を選択する必要があります。

(3)非課税枠の上限が少ないから

つみたてNISAの非課税枠は年間40万円であり、一般NISAは年間120万円と約3倍もの非課税枠の上限金額が異なっています。

より多くの余剰資金を使って効率よく資産運用を行いたいと思っていても、年間40万円しか投資枠がない場合は、どうしても効率性が下がってしまいます。

一方、1万円以内の少額投資や中長期的な資産形成を目標にしている場合や初心者の方などにはおすすめです。

(4)損失が出た場合のメリットがないから

つみたてNISAは、主に利益に対する非課税メリットはありますが、損失を補填する仕組みは備わっていません。つまり、元本保証がないため、損失を出してしまうこともあります。

「つみたてNISAでお金が増える」という口コミなどから、経済や市場の変化によって思わぬ損失を出してしまうこともあることを理解しておく必要があります。

また、つみたてNISAの口座内での投資において損失が出た場合、その損失を他の非課税口座や一般口座、特定口座との損益通算することはできません。

つみたてNISAで損する人の特徴

つみたてNISAはメリットも多い制度であると当時に、向いていない人(損をしやすい人)も存在します。

ここでは、つみたてNISAで損する人の特徴をご紹介します。

(1)短期間で資産を大きく増やしたい人

(2)価格変動などで途中で投資をやめてしまう人

(3)投資のリスクなどを理解できない人

(1)短期間で資産を大きく増やしたい人

つみたてNISAは、少額・長期・分散投資を支援することを前提とした非課税制度です。

長期投資で資産を大きく形成する方法のため、手っ取り早く一括投資で短期間に利益を得たい人には向いていません。

つみたてNISAで選択できる金融商品は投資信託が中心であり、その多くがインデックスファンドと呼ばれています。一般的にこれら投資信託のリターンは、年間5〜7%と言われており、現在の資産を倍にするためには数十年単位の期間が必要です。

短期間での資産形成を行うためには、値動きが激しい株式やFX、仮想通貨などのつみたてNISAとは全く異なる投資を検討する必要があるでしょう。

(2)価格変動などで途中で投資をやめてしまう人

つみたてNISAの非課税保有期間は20年間あります。その機会を最大限利用することで、複利効果で効率的に資産を増やすことにつながります。

一方、長期間運用する中で、金融ショックなどを含めて、投資商品の価格が大幅に下がるリスクもあります。また、日々の値動きにおいても、資産の価格変動は起こっています。

日々の価格変動に一喜一憂して投資を中断、やめてしまうと、複利効果の恩恵を十分に得ることができません。

つみたてNISAにおける長期投資の原則は、価格が高い時も安い時も一定間隔、金額で投資を継続することでリスクを抑えつつ、利益を確保することです。

金融商品の特性上、赫赫変動は当然起こるものと理解するとともに、正しい情報や知識を身につけて、投資を行うことが大切です。

(3)投資のリスクなどを理解できない人

つみたてNISAは投資の1つである以上、元本を大きく下回るリスクがあります。

例えば、2020年3月に発生したコロナショックでは、日経平均株価は約30%下落しました。

そのタイミングで投資を開始した人にとっては、投資元本の30%を失ってしまったことになります。しかし、このタイミングで「投資は損する」「投資は危険だ」といった形で投資をやめてしまってはもったいないです。

見方を変えれば、価格の暴落直後などは株式などの商品を安く購入できるタイミングです。投資をやめるのではなく、少額でも投資を継続しておくことで割安で購入でき、中長期的な利益の確保につながることもあります。

また、前述の日経平均株価は、2020年3月の暴落後、2020年11月には元の水準に戻っています。

投資においては、元本保証がなく、一時的な損失が発生するリスクがあることを理解し、長期視点で投資を行うことが大切です。

つみたてNISAで得する人の特徴

次に、つみたてNISAで得する人の特徴をご紹介します。

(1)投資の経験がない・少ない人

(2)長期投資を前提にコツコツ継続ができる人

(3)つみたてNISA以外の資産形成と組み合わせている人

(4)困った時に専門家に相談できる人

(1)投資の経験がない・少ない人

投資の経験がない、または少ない人は、つみたてNISAで得をしやすいと言えます。

なぜなら、つみたてNISAは金融庁が厳選した投資ファンドの中から投資商品を選択することができるためです。

つみたてNISAでは、金融庁がおよそ数千銘柄ある中から「長期・分散・積立投資」に適した約200銘柄に厳選しています。

そのため、手数料が高い投資信託、資産形成に不向きなファンドなどを未然に投資対象から除外しているため、初心者の方でも効果的に資産形成を行える環境が整っていると言えます。

(2)長期投資を前提にコツコツ継続ができる人

つみたてNISAでは非課税期間である20年間を目安に投資を行うため、長期投資を前提とした商品選択や積立設定を行える人が得をしやすいと言えるでしょう。

長期視点で成長する資産としては、世界株式などに投資することは、資産形成を効率的に行う上で大切な視点と言えます。

世界経済はリーマンショックなどの金融ショックを経験しながらも、長期的な視点で見ると右肩上がりに市場が成長を続けています。

また、前述の通り、一時期の価格変動が発生した場合でも、投資をコツコツ継続できることで最終的な利益を複利効果で獲得できます。

(3)つみたてNISA以外の資産形成と組み合わせている人

つみたてNISAは非課税メリットが得られるため、非常に有益な制度です。

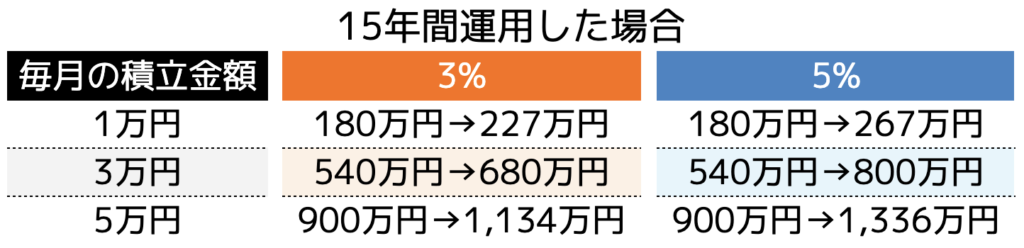

一方で、老後資金や将来のお金の不安を本当に解消できるのでしょうか。仮に、つみたてNISAで毎月上限額の33,333円を年利5%で20年間運用した場合を考えてみます。

20年後の資産は、元本と運用益を合わせて約1,300万円となります。

なお、資産額が1,000万円に到達するのは投資開始後16年目になります。老後に必要な資産は家庭や状況によって異なりますが、つみたてNISAで確保できる1,300万円で足りない場合は、他の資産運用などを組み合わせて資産を作っていくことが大切です。

(4)困った時に専門家に相談できる人

つみたてNISAのメリットを最大限活かす上では、20年間の非課税保有期間を最大限に使って投資することが大切です。

しかし、つみたてNISAを長期間運用していく中では、購入する投資商品や売却のタイミングなど、はたまたつみたてNISA以外における資産形成へのチャレンジなどお金に関する悩みは増えることが考えられます。

そのように投資の判断に困った時などは、お金のプロや運用の専門家などに相談することも選択肢の1つです。投資経験の豊富なプロのアドバイスが、投資判断の手助けになることも多々あります。

店舗型の金融機関や独立系のFP(ファイナンシャルプランナー)など、様々な専門家がいるためご自身に合う担当者を探してみてはいかがでしょうか。

つみたてNISAで資産を増やすための3つのポイント

つみたてNISAを通じて、資産を増やすためのポイントをご紹介します。

資産運用において、必ず得する方法はありませんが、次にご紹介するポイントをしっかりと実践することでリスクを小さくしながら資産を増やすことにつながるでしょう。

(1)長期的な視点を持つ

(2)家計の見直しで余剰資金を増やす

(3)一定額を継続的に積立投資する

(1)長期的な視点を持つ

つみたてNISAを利用する場合は、長期的な視点で資産形成を考えておくことが大切です。

なぜなら、つみたてNISA自体が「長期・積立・分散」を推奨した上で、制度設計や対象となる金融商品を選択しているためです。

つみたてNISAでの失敗事例や損する人の特徴でご紹介した通り、つみたてNISAにおける短期的な価格変動によって売買を行なってしまうことは絶対に避けた方が良いです。

非課税投資期間である20年間という長いスパンで、投資を考えることが大切です。

(2)家計の見直しで余剰資金を増やす

そもそも投資に回す元本が手元にないという方も安心してください。家計の見直しを通して、少額でも余剰資金を増やすことで積立投資を行うことは十分可能です。

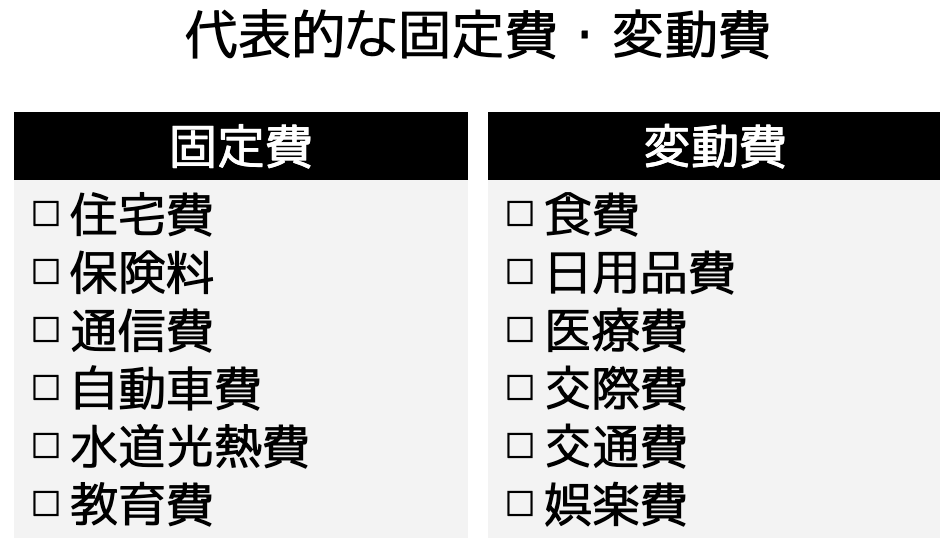

貯金や投資資金を貯めるために最も手軽かつすぐに取り組めることは、日々の生活費の見直しです。特に、食費や水道光熱費などの固定費を減らすことで、支出を削減することができます。

生活費を見直す場合は、①固定費、②変動費の順番に進めていくことがおすすめです。その理由は、固定費は家計の支出において大きな割合を占めるため、固定費の削減ができれば毎月の大きな節約効果が見込めるためです。

例えば、MMD研究所によると毎月の携帯料金は大手4キャリアの場合、平均8,913円となっていますが、MVNO(格安スマホ)であれば平均3,889円になっています。

携帯料金1つとっても、毎月約5,000円程の固定費の削減ができれば、年間6万円の資産が増えたことになります。

節約できたお金は、貯蓄や資産運用などに回すことで、効率的・効果的に老後資金の準備に活用しましょう。

(3)一定額を継続的に積立投資する

つみたてNISAを成功させるポイントとしては、毎月一定額を継続的に積立ることです。

なぜなら毎月積み立て続けることで、価格変動に伴うリスクを分散することができるためです。これは、「ドルコスト平均法」と呼ばれ、一定金額を定期的に購入することは投資における基本として言われています。

ドルコスト平均法を活用することで、銘柄の価値が高い時も安い時も買い続けることにつながり、リスクが平準化されます。相場を読んだり購入のタイミングを見極める必要がないため、投資初心者の方にとっても取り組みやすい方法です。

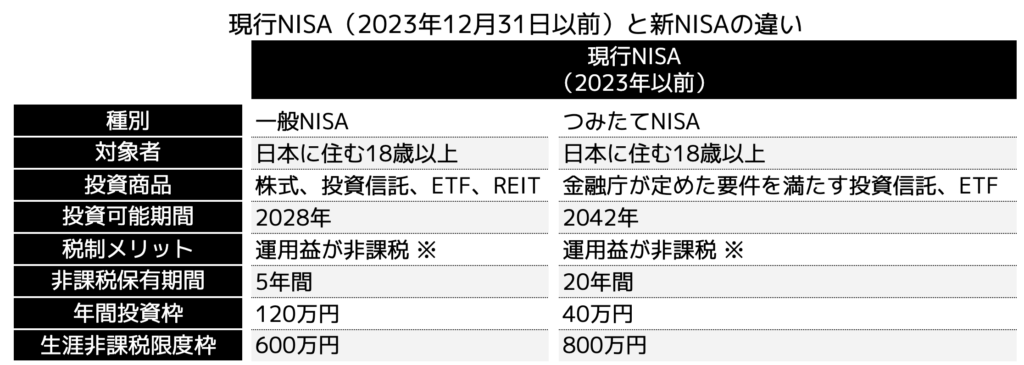

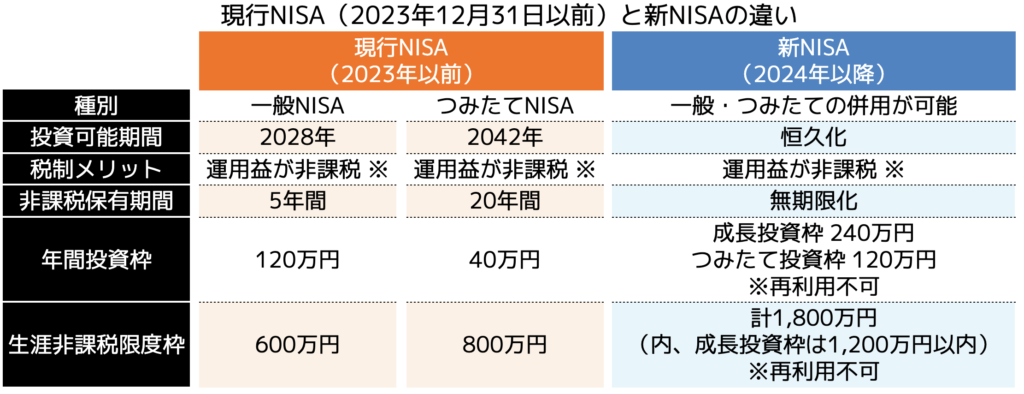

2024年から始まった新NISAとは

NISA制度とは、投資で得られた利益や配当金が非課税になる「少額投資非課税制度」のことです。

資産運用の1つである投資信託や株式投資などの仕組みを活用した制度の1つで、近年利用者数が増加傾向にある注目の制度です。

今まで「一般NISA」「つみたてNISA」「ジュニアNISA」の3つがありましたが、新制度の元では従来どちらか一方しか選択できなかった一般NISAとつみたてNISAは、2024年1月からは「新NISA」として、それぞれの仕組みを併用できることになりました。

現行NISA(2023年以前)と新NISA(2024年以降)の違いを表にまとめたので、以下の表を確認してみてください。(ジュニアNISAは当記事内では省略)

※運用益:配当金、分配金、譲渡益など

新NISAの制度改正のポイントは、主に3つあります。

(1)投資枠の拡大

(2)非課税期間の無期限化(恒久化)

(3)投資枠の再利用が可能(翌年以降)

(1)投資枠の拡大

従来の一般NISAやつみたてNISAの年間投資枠は、それぞれ120万円、40万円と制限されていました。

また、従来は一般NISAとつみたてNISAの併用はできなかったため、どちらかの制度しか利用ができませんでした。

しかし、新NISAでは、年間投資枠上限はつみたて投資枠120万円、成長投資枠240万円の合計360万円となっており、大幅に年間投資枠が拡大しました。

また、年間投資枠が拡大しただけではなく、生涯で投資できる総額も大きくなっています。非課税保有限度額は、1,800万円(内、成長投資枠は1,200万円)となっており、従来の一般NISAやつみたてNISAの生涯投資総額の2倍以上を非課税にて運用することができます。

(2)非課税期間の無期限化(恒久化)

投資枠の拡大に加えて、非課税で保有できる期間の制限がなくなることも大きな特徴です。

2023年までの制度では、つみたてNISAの非課税期間が最長20年間、一般NISAでは最長5年間でしたが、2024年からの新制度では非課税期間が無期限に変更となりました。

つまり、一度購入した投資商品が長期間に渡って利益を生み出した場合、その全ての期間において非課税にて手元に利益を得ることにつながると言えます。

(3)投資枠の再利用が可能(翌年以降)

2023年までの制度では、投資商品を一度売却した場合はその分の投資枠は再利用ができなかったため、購入商品やタイミングを慎重に検討する必要がありました。

一方、新NISAでは、売却した翌年に商品の元本分の生涯投資枠が再利用できるようになりました。そのため、ライフプランに応じて資金が必要な時は売却などで現金化を行い、資産に余裕がある時は再投資をすることで資産形成を行うなど、自由度が増したと言えるでしょう。

まとめ

本記事では、つみたてNISAがやめた方が良いと言われる理由や損する人、得する人の特徴について実際の事例や口コミを踏まえてご紹介しました。

つみたてNISAは非課税メリットがある反面、積立・長期・分散投資を前提としているため短期的な資産形成には不向きな投資方法と言えるでしょう。一方で、老後資金などを着実に準備したい方などは、時間を味方につけることでリスクを下げながら資産形成できます。

また、2024年1月より始まった新NISAは、従来のNISAから比べて投資枠の拡大や非課税期間の恒久化、成長投資枠との併用可能などによって、投資の選択肢が大きく広がりました。

もし、将来の漠然としたお金の不安や資産形成を目指しているのであれば、ぜひ少額・税制優遇が実現するNISAや家計の見直しを含めたお金の専門家への相談から始めてみてはいかがでしょうか。 また、「専門家に一度相談してみたい?」「資産運用についてしっかりと勉強してみたい」という人は、ぜひココザス株式会社へお問い合わせください。

家計簿を作る3つのメリット

家計簿を作ることで「お金の流れの見える化」ができます。見える化することで以下の3つのメリットにつながります。

(2)節約項目を見つけられる

(3)お金に対する意識が高まる

家計簿を作って終わる方も多いため、具体的にどのように活用するのかを含めてメリットを確認していきましょう。

(1)お金の流れを把握できる

家計簿を作ることで、収入と支出の流れを把握することができます。毎月「どれくらいの収入があるのか」、「いくらお金が出て行っているのか」が明確になります。

収入は給与明細などで確認できますが、支出は項目が多いため、いくらお金が出て行っているのか分からない方も多いです。

食費などの支出額はおおよそ把握している方もいらっしゃいますが、日常品の購入費用や、外食費、保険料やガソリン代など、全ての支出額を分かっている人は少ないです。

「いつの間にかお金が減っている」と感じる方も多いですが、お金の流れを把握することができれば、「月々いくら余剰金があれば生活していけるか」を確認することにも役立たせることが可能です。

(2)節約項目を見つけられる

お金の流れを把握することができれば、節約項目を見つけることが可能です。何にどれくらいのお金を使っているかを確認できれば、支出の負荷が大きいものに対しては対策を打てます。

例えば住宅ローンを借入している方は、他の銀行に借り換えすることで、借入金利を下げることができ、月々の返済額を抑えるなどの対策を打てます。

また食費や外食費など、食事に関する支出額が大きければ、買い物先を変えたり、外出回数を減らしたりするなどの方法があります。

家計簿を作れば支出額が見える化でき、節約すべき項目がわかるようになります。

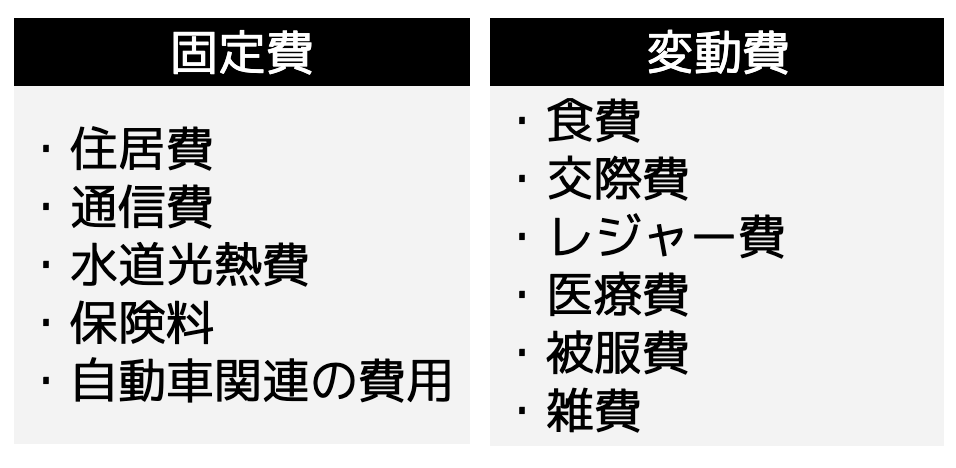

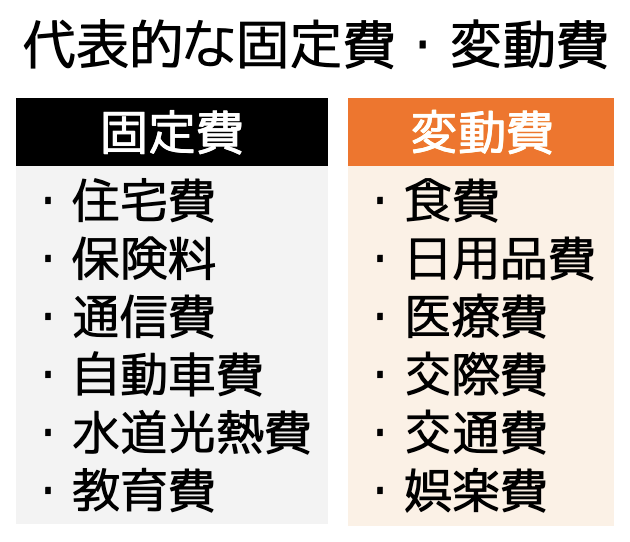

また支出額には「固定費」と「変動費」の2種類あります。

固定費は決まったサイクルで発生し、ある程度金額が決まっているものです。一方変動費は、支出するタイミングと金額が不確定なものです。

一般的には変動費を抑える方も多いですが、固定費の方が支出額が大きい傾向にあるため、節約すべき項目でもあります。

しかし固定費は「どれくらい安くなるのかわからない」項目も多いため、家計簿を作った後は専門家に確認してもらい、支出項目の見直しを行ってもらうことをおすすめします。

(3)お金に対する意識が高まる

家計簿を作ることで、お金に対する意識を高めることができます。

「今月使いすぎたな」「いくら貯蓄できるかな」という曖昧な意識ではなく、家計簿があれば「先月は10万円貯蓄できたから、今月は11万円目指そう」など、目標を設定する意識になる方も多いです。

少しずつ節約できていくことで貯蓄額が増えていく状態が楽しいと感じる人もいらっしゃいます。

さらに家計簿をつけ、毎月や毎年の目標を設定するようになれば、今のお金の流れだけでなく、将来的に必要となる「老後資金」などの対策を検討するようになり、お金に対する意識を高めることにつながります。

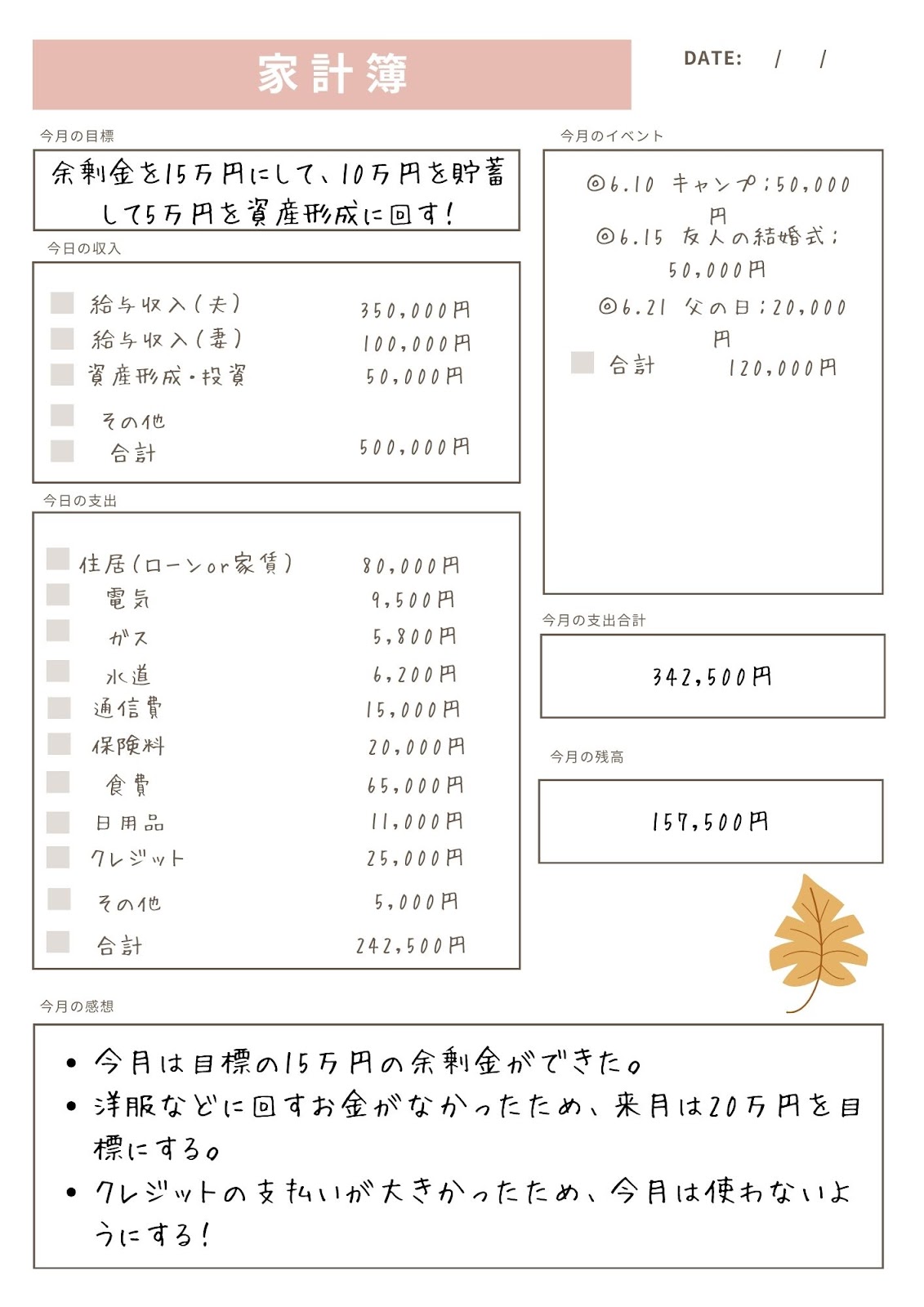

手書き家計簿の作り方

ここでは手書きで家計簿を作る方法について紹介します。以下の3つの流れで進めます。

(2)金額を記載する

(3)余剰金を算出する

手書きでの家計簿のイメージとしては、以下の画像のようになります。(もちろん自身で作りやすい、見やすいように作成していただいて問題ありません。)

では一つずつ解説していきましょう。

(1)収入と支出項目を決める

毎月の収入と支出項目を決めていきます。基本的に収入は給与や副業、投資などの2・3項目となりますが、支出額を細分化すると、項目が多くなってしまうため、ある程度まとめておくことをおすすめします。

支出額の項目は以下のように分けると良いでしょう。

・電気

・ガス(オール電化の方は不要)

・水道

・通信費(スマホやインターネット代金)

・保険料

・食費(外食費と分けてもよい)

・日用品

・クレジット

・その他(何か支出があった場合の費用)

・特別な支出(今月のイベントで発生する支出)

もちろん支出項目は各家庭によって異なります。しかし項目が多すぎると、記入するのが面倒になってしまい、家計簿を付けることが続かなくなる可能性も高まります。

そのため、まずは記載する収入と支出項目をまとめてから作成しましょう。

(2)金額を記載する

収入と支出項目がまとまった後は金額を記載します。収入などは給与明細などを確認すればすぐに記載できます。しかし支出額は、レシートや領収書などをまとめなければいけません。

そのため毎月レシートなどは捨てずに保管しておくようにしましょう。

また月によってはイレギュラーな支出が生まれる場合もあります。結婚式やお祝い事、葬祭などがあった場合、いくら支出したのかもチェックしておきましょう。

記載する際は、家賃や保険料などの固定費を最初から金額を記入しておくと家計簿をつける手間を減らせます。

(3)余剰金を算出する

支出額が分かった後は、収入から差し引いた余剰金を算出します。当然ながらプラスになっていれば生活上は問題はありません。

しかし余剰金が少ないということは、貯蓄できる金額も少なくなることを意味します。そのため月初に余剰金の目標を立て、月末に感想や反省点などを記載しておくと、よりお金に対する意識を高めることにつながります。

手書きで家計簿をつける際の3つの注意点

家計簿の作成方法を紹介しましたが、手書きでつける際は、以下の3点に注意しなければいけません。

(2)家計簿をつける目的を明確にする

(3)家計簿を作った後は専門家に見せる

家計簿のひな形を作って満足してしまう方も多いです。せっかく作った家計簿が台無しになってしまうため、上記の3点を意識して取り組みましょう。

(1)長続きさせる

家計簿は長続きさせる必要があります。人によって異なるものの、数か月で家計簿を付けることをやめてしまう人も多いです。

時にスマホやパソコンで作るより手書きの方が記入の手間がかかってしまうため、途中で挫折してしまうケースも少なくないです。

長続きさせるためには、毎月効果を出すことが大切です。効果がないと「全然貯蓄できないから家計簿を付けるのを辞めよう」「付けても意味がない」と感じてしまい、辞めてしまうことにもなりかねません。

しかし節約や貯蓄は長期間行わなければ大きな効果が見込めません。そのため5年や10年は家計簿を続けるように努力しましょう。

(2)家計簿をつける目的を明確にする

家計簿を付ける目的を明確にすることも大切です。なんとなく始めても途中で辞めてしまう要因にもなりかねません。

目的は各家庭によって異なるものの、「子どもの大学資金を貯めておきたい」「老後資金の備えを今のうちから行っておく」などが挙げられます。

なぜ家計簿を付けるのかを決めておくと、お金に関するゴールの設定も明確になり、長続きすることにもつながります。

(3)家計簿を作った後は専門家に見せる

家計簿を作った後は、ファイナンシャルプランナーなどの専門家に見てもらうようにしましょう。

ファイナンシャルプランナーに見せることで、「どの項目を節約すべきか」「どのような方法で支出額を削減できるか」を教えてもらうことが可能です。

家計簿を作って満足している方も多いですが、一度専門家に見せるだけで、より効率よく家計簿の活用を行うことができます。

そもそもファイナンシャルプランナーが分からないという方もいらっしゃるため、次の項で詳しく紹介します。

作成後にファイナンシャルプランナーに見せる理由

ここでは「ファイナンシャルプランナーについて」と「ファイナンシャルプランナーに見せる理由」についてを紹介します。

ファイナンシャルプランナーとは

ファイナンシャルプランナーとは生活やお金に関する相談やサポートを行ってくれる職業です。家計の見直しだけでなく、資産形成や投資、保険や住宅ローンなど、幅広いジャンルの相談ができます。

ファイナンシャルプランナーはお金の相談に関するスペシャリストです。実際に証券会社や保険会社出身の方も多く、知識だけでなく経験も豊富な特徴があります。

そのため、「これから資産形成を始めたい」「保険の見直しを行って保険料を安くしたい」という悩みがある方に向いています。

無駄な支出を削減できる

ファイナンシャルプランナーは家計の見直しを行っているため、無駄な支出を即座に見つけてくれるため、支出額の削減が可能です。

自身で節約方法を検討しても問題ありませんが、より多く支出額を削減したい方はプロの意見を参考にすることをおすすめします。

ココザスではファイナンシャルプランナーとして、お客様の家計の見直しを行っております。「固定費や変動費を安くしたい」という相談も多く、実際に成果が出て毎月の貯蓄額が増えたという声も頂いております。

また手書きの家計簿の作成サポートも行っております。「支出項目が多くてまとめられない」「何から手を始めればわからない」という方に向けて、一から作成方法をご紹介しております。

相談料も無料ですので、ぜひ一度ご相談くださいませ。

収入を増やす資産運用方法を提案してくれる

家計の見直しをしてもらうだけでなく、収入を増やす資産運用方法も紹介してもらうことが可能です。

家計簿を付けることで、毎月無駄な支出を見直しすることができ、節約して貯蓄に回すことができます。

しかし家庭によっては大きな削減ができない場合もあるでしょう。そのため資産運用を行い、効率よく貯蓄額を増やす人も多いです。

しかし資産運用は自分に合った方法を見つけ、正しい運用を行わなければ損失が増えてしまう可能性も高いです。

ファイナンシャルプランナーに相談すれば、自分に合う方法を紹介してもらえるうえ、基礎知識や投資のイロハを教えてもらうこともできます。

将来的に不安視されている公的年金の受給問題や老後資金の不足を考慮すると、貯蓄だけでは生活できない可能性も高いため、早い段階から資産形成を行っておくとよいでしょう。

まとめ

家計簿は「お金の流れを見える化」するために用いられます。毎月の収入と支出額を把握することができ、節約箇所の把握とお金に対する意識を高めることができます。

ただし、手書きで家計簿を付ける方は、目的と支出額を明確にする必要があります。さらに途中で家計簿を付けることを辞めてしまう方もいらっしゃるため、毎月効果が得られるようにしなければいけません。

家計簿を作成する際は、ファイナンシャルプランナーなどの専門家に相談することをおすすめします。自身で作成しても、見落としてしまう金額や節約が簡易になってしまう場合もあるためです。

専門家に家計簿を見せることで、より多くの支出額の削減やお金を増やす資産運用方法を提案してくれます。

家計簿を効果的にするためにも、専門家と一緒に作成してみてもよいでしょう。

ココザスではお客様と一緒に家計簿の作成サポートを行っております。「何から作ればよいかわからない」「どんな項目を記載すればよいかわからない」という方は、ぜひ一度ご相談くださいませ。

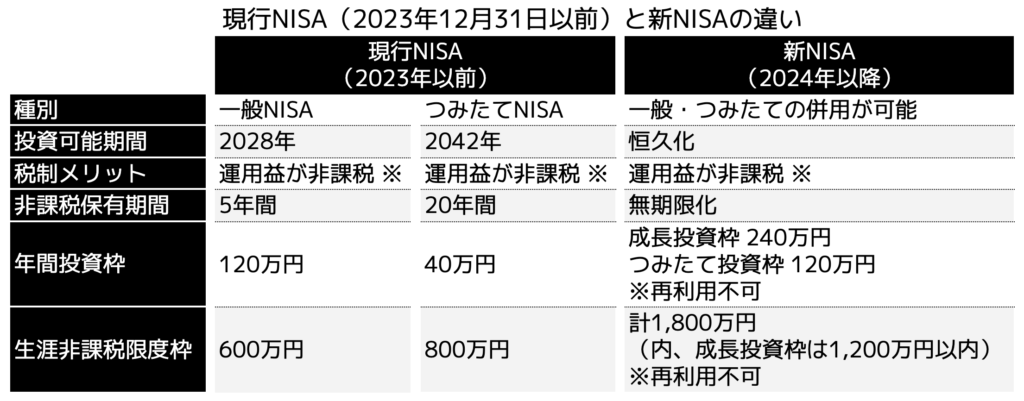

2024年から始まる新NISAは従来のNISAと何が違う?

NISA制度とは、投資で得られた利益や配当金が非課税になる「少額投資非課税制度」のことです。

資産運用の1つである投資信託や株式投資などの仕組みを活用した制度の1つで、近年利用者数が増加傾向にある注目の制度です。

今まで「一般NISA」「つみたてNISA」「ジュニアNISA」の3つがありましたが、新制度の元では従来どちらか一方しか選択できなかった一般NISAとつみたてNISAは、2024年1月からは「新NISA」として、それぞれの仕組みを併用できることになりました。

現行NISA(2023年以前)と新NISA(2024年以降)の違いを表にまとめたので、以下の表を確認してみてください。(ジュニアNISAは当記事内では省略)

※運用益:配当金、分配金、譲渡益など

新NISAの制度改正のポイントは、主に3つあります。

(1)投資枠の拡大

(2)非課税期間の無期限化(恒久化)

(3)投資枠の再利用が可能(翌年以降)

(1)投資枠の拡大

従来の一般NISAやつみたてNISAの年間投資枠は、それぞれ120万円、40万円と制限されていました。

また、従来は一般NISAとつみたてNISAの併用はできなかったため、どちらかの制度しか利用ができませんでした。

しかし、新NISAでは、年間投資枠上限はつみたて投資枠120万円、成長投資枠240万円の合計360万円となっており、大幅に年間投資枠が拡大しました。

また、年間投資枠が拡大しただけではなく、生涯で投資できる総額も大きくなっています。非課税保有限度額は、1,800万円(内、成長投資枠は1,200万円)となっており、従来の一般NISAやつみたてNISAの生涯投資総額の2倍以上を非課税にて運用することができます。

(2)非課税期間の無期限化(恒久化)

投資枠の拡大に加えて、非課税で保有できる期間の制限がなくなることも大きな特徴です。

2023年までの制度では、つみたてNISAの非課税期間が最長20年間、一般NISAでは最長5年間でしたが、2024年からの新制度では非課税期間が無期限に変更となりました。

つまり、一度購入した投資商品が長期間に渡って利益を生み出した場合、その全ての期間において非課税にて手元に利益を得ることにつながると言えます。

(3)投資枠の再利用が可能(翌年以降)

2023年までの制度では、投資商品を一度売却した場合はその分の投資枠は再利用ができなかったため、購入商品やタイミングを慎重に検討する必要がありました。

一方、新NISAでは、売却した翌年に商品の元本分の生涯投資枠が再利用できるようになりました。そのため、ライフプランに応じて資金が必要な時は売却などで現金化を行い、資産に余裕がある時は再投資をすることで資産形成を行うなど、自由度が増したと言えるでしょう。

新NISAの見落としがちなデメリット

2024年に始まった新NISAは多くのメリットがある反面、意外と見落としがちなデメリットも存在しています。

今回は、押さえておくべき3つのデメリットをご紹介しますので、しっかりと確認しておきましょう。

(2)投資の対象商品が限定される

(3)損益通算ができない

(1)元本保証がなく、損失を出す可能性がある

NISAの対象商品となっている株式や投資信託は、元本保証がなく投資した元本が割れるリスクがあります。

そのため、万が一日々の値動きの中で購入した金額より値下がりしてしまった場合は、損失を出してしまうリスクがあることはあらかじめ理解しておくことが重要です。

なお、元本割れのリスクは、長期投資や分散投資を行うことでリスクを軽減することができます。NISA制度で資産運用を行う際は、短期間で売買を繰り返すのではなく、長期保有を心がけた投資を行うことがおすすめです。

(2)投資の対象商品が限定される

新NISAにおける「成長投資枠」において、下記の条件に該当する銘柄が対象外となっています。

・整理・監理銘柄

・信託期間が20年未満の投資信託

・毎月分配型の投資信託

・デリバティブ取引を用いた一定の投資信託

一般NISA(従来のNISA)では信託期間や分配方式への制限がなかったため、これまで非課税で投資できていた商品が対象外になっているケースがあります。

投資商品は、将来的な資産形成に大きく影響を与える要素のため、投資信託協会などが公開している対象商品の公表内容を確認するようにしましょう。

(3)損益通算ができない

損益通算とは、利益と損失を相殺することです。通常、特定口座や一般講座などの課税口座では、損益通算が認められているため、損失が出た場合その他の取引で得られた利益と相殺することができます。

一方、NISA制度では損益通算が認められていないため、損失が出た時にその損失を有効活用できない点は注意が必要です。

新NISAでやりがちな失敗事例

新NISAを始めるにあたって、投資初心者などが陥りがちな失敗事例を4つご紹介します。

(2)ハイリスク・ハイリターンの投資をする

(3)余剰資金以上のお金を投資に回してしまう

(4)価格変動に動揺して、すぐに売却してしまう

(1)商品の選択肢が多く、判断ができない

従来の一般NISAやつみたてNISAでは、国内外の上場株式や投資信託、ETFなどが投資対象商品となっており、非常に選択肢の多い中から選ぶ必要がありました。

新NISAにおいては、一般NISAは成長投資枠として受け継がれます。

一般NISAの対象商品であった整理・監理銘柄、信託期間20年未満、毎月分配型の投資信託、デリバティブを用いた一定の投資信託は除外されますが、商品の選択肢が多いことには変わりません。

特に、投資初心者の方にとっては、数多くある商品から資産形成につながる商品を選択することが難しく、利益につながらない(繋がりにくい)商品選択をしてしまう可能性があります。

(2)ハイリスク・ハイリターンの投資をする

投資初心者の方に多く見られる失敗は、短期的な利益を優先してハイリスクハイリターンの投資をしてしまうことがあります。

ハイリスクハイリターンとは、その名の通り、リターンも大きければリスク(損失)も大きい可能性があるため、初心者の方にとってはおすすめできない商品選択の1つです。

新興国の株式など、ネット上でリターンが期待できる銘柄などの情報を鵜呑みにして、損失を出してしまうなどの失敗をしないためにも、過去からの運用実績などを参考に、着実に資産形成につながる商品選択を心がけましょう。

(3)余剰資金以上のお金を投資に回してしまう

投資を実施する上での鉄則の1つと言われますが、投資枠が拡大したからと言って生活資金など必要以上のお金を投資に回してしまうことは絶対に避けましょう。

学費や住宅ローンの返済資金など、直近で使用用途が決まっている資金まで投資に回してしまうと「資金が足りない」「資金を捻出するため商品を売却しないといけない」などの状況に陥る可能性もあります。

万が一、運用成績が含み損を出している場合は、損失を出してしまうことにつながってしまうため、絶対に避けるべきと言えるでしょう。

NISAで投資を行う際は、預貯金や近い将来で必要になる資金を確保した上で、余裕のある資金を活用するようにしましょう。

(4)価格変動に動揺して、すぐに売却してしまう

投資初心者の方は、損失を出したくないという一心で、価格変動に耐えられずすぐに売却してしまう事例が多く見受けられます。

株式や投資信託は元本割れのリスクがあるため、マイナスになると「そのままどんどん資産が減るのではないか」と不安になる気持ちも十分理解できます。

しかし、長期運用をすることでリスク・リターンが安定し、sらに十分な複利効果を得られる可能性もあります。

NISAで運用を行う場合は、長期運用を前提に、短期的な価格変動で売買を避けることで、効率よく資産形成を行えると言えるでしょう。

新NISAで失敗しないためのコツ

新NISAをこれから始めようとする方は、次に紹介する失敗しないためのポイントを押さえた上で、取り組んでいくことをおすすめします。

(2)無理のない金額設定・余剰資金で投資する

(3)商品選びや売却タイミングに悩んだらプロに相談する

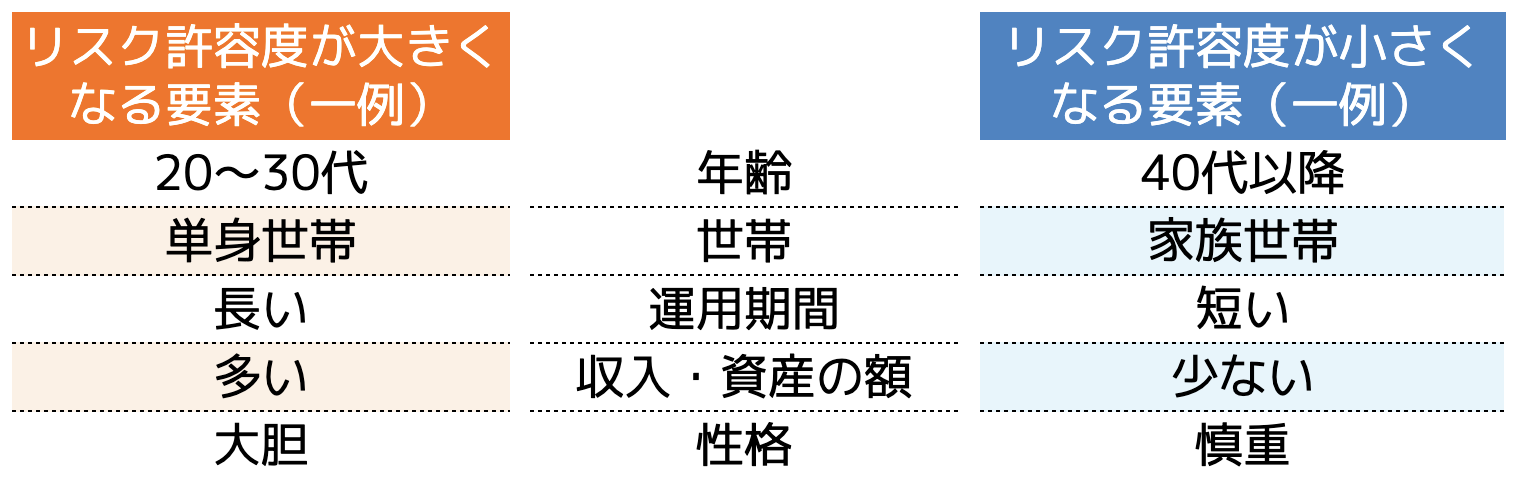

(1)リスク許容度に合わせて資産運用する

NISAを始め、投資全般に共通することは、自分の「リスク許容度」に合わせた投資運用をすることが重要です。

リスク許容度とは、「どの程度の損失に耐えられるか」を示すものであり、個人の年齢や家族構成、性格や資産状況などによって異なります。

例えば、20代の独身の方の場合、積極的な資産運用を行いたい(=リスクをとってもある程度のリターンを得たい)という方は、ある程度のリスク・リターンの高い運用を行うことも選択肢の1つです。

一方で、老後資金のためや身近な資産形成を目的とする50代のファミリー世帯の方などは、大きな損失を避けておく必要があるなど、ローリスク・ローリターンなどの運用が適していると言えるでしょう。

(2)無理のない金額設定・余剰資金で投資する

失敗事例でもご紹介しましたが、投資で失敗しないためには無理のない金額設定や余剰資金で投資を行うことが基本です。

余剰資金を投資に回すことで、日常生活に影響が出にくいこと、含み損などが出た場合でも冷静に投資判断を行えることなどに繋がります。

もし、余剰資金が少ない・ないという方は、家計の見直しなどを行うことで余剰資金を作り出すことから始めてみると良いでしょう。

(3)商品選びや売却タイミングに悩んだらプロに相談する

新NISAで購入する投資信託選びや売却タイミングなどに悩んだ場合は、お金のプロに相談することも1つのポイントです。

資産運用のプロは、日々金融・経済に関する情報を収集しているため、判断の精度が高いことに加えて、投資以外のお金のことについても助言してもらえるケースもあります。

お金の専門家として有名なのは、資産運用の経験や相談実績のあるファイナンシャルプランナーなどがおすすめです。

家計の見直しやライフプランの作成など、生涯のお金の悩みや不安に対して一貫した提案や支援を行ってもらえることでしょう。

お金の専門家集団のココザス株式会社はおすすめの相談先

ココザス株式会社は、FP相談満足度、サポート満足度などの評価を獲得している独立系FPが所属する資産形成コンサルルティング会社に相談してみるのも良いでしょう。

以下に当てはまる人は、一度無料セミナーや相談問い合わせをしてみることをオススメします。

<ココザス株式会社をオススメする人>

・自分に合ったFPがわからない

・数多くいるFPから選ぶのがめんどくさい

・まずはプロへ資産運用の相談をしたい

1:金融の有資格者であるプロのコンサルタントが対応

相談者に寄り添った最適な提案を可能にするため、金融関連の有資格者が多数在籍しています。

また、資格を保有するだけではなく、著名なイベントや講演会など多数の登壇実績を有しており、最新の専門性の習得及び相談実績の蓄積があるコンサルタントが対応してくれます。

2:お金の悩みを網羅的に相談・解決

単なる相談事業ではなく、ライフデザイン事業として資産形成・テンショック・住宅・不動産領域までと幅広く一社で解決することができます。

お金に関する相談を複数のFPや企業に相談するとなると非常に手間がかかりますが、ココザスではワンストップでお金の悩みを相談・解決することができます。

3:長期的なフォロー体制

相談者の人生をともに考えるパートナーという仕組みのもと、単発ではなく初回相談から継続的なアフターフォロー体制を構築しています。

中長期的なフォローが行われることで、実際のシミュレーションとライフプランに乖離が発生した場合など、迅速に対応することができ、安心して対応することができます。

短期的な会社の利益ではなく、本当に相談者に寄り添っていないとできない対応です。

まとめ

本記事では、つみたてNISAや2024年1月に始まった新NISAの特徴に加えて、よくある失敗事例と失敗しないためのポイントを具体的にご紹介しました。

新NISAは、従来のNISAから比べて投資枠の拡大や非課税期間の恒久化などによって、投資の選択肢が大きく広がりました。

一方で、商品選びやリスク選択、過度な投資への資金投入などによって、本来資産形成をするものが損失やデメリットを生み出してしまうこともあります。

投資の基本は、余剰資金で行うことであり、長期運用によってリスクを小さくしながら資産を増やすことです。また、余剰資金を準備するためにも、家計の見直しなどの日々のお金の使い方も見直す必要もあります。

もし、将来の漠然としたお金の不安や資産形成を目指しているのであれば、ぜひ少額・税制優遇が実現するNISAや家計の見直しを含めたお金の専門家への相談から始めてみてはいかがでしょうか。

また、「専門家に一度相談してみたい?」「資産運用についてしっかりと勉強してみたい」という人は、ぜひココザス株式会社へお問い合わせください。

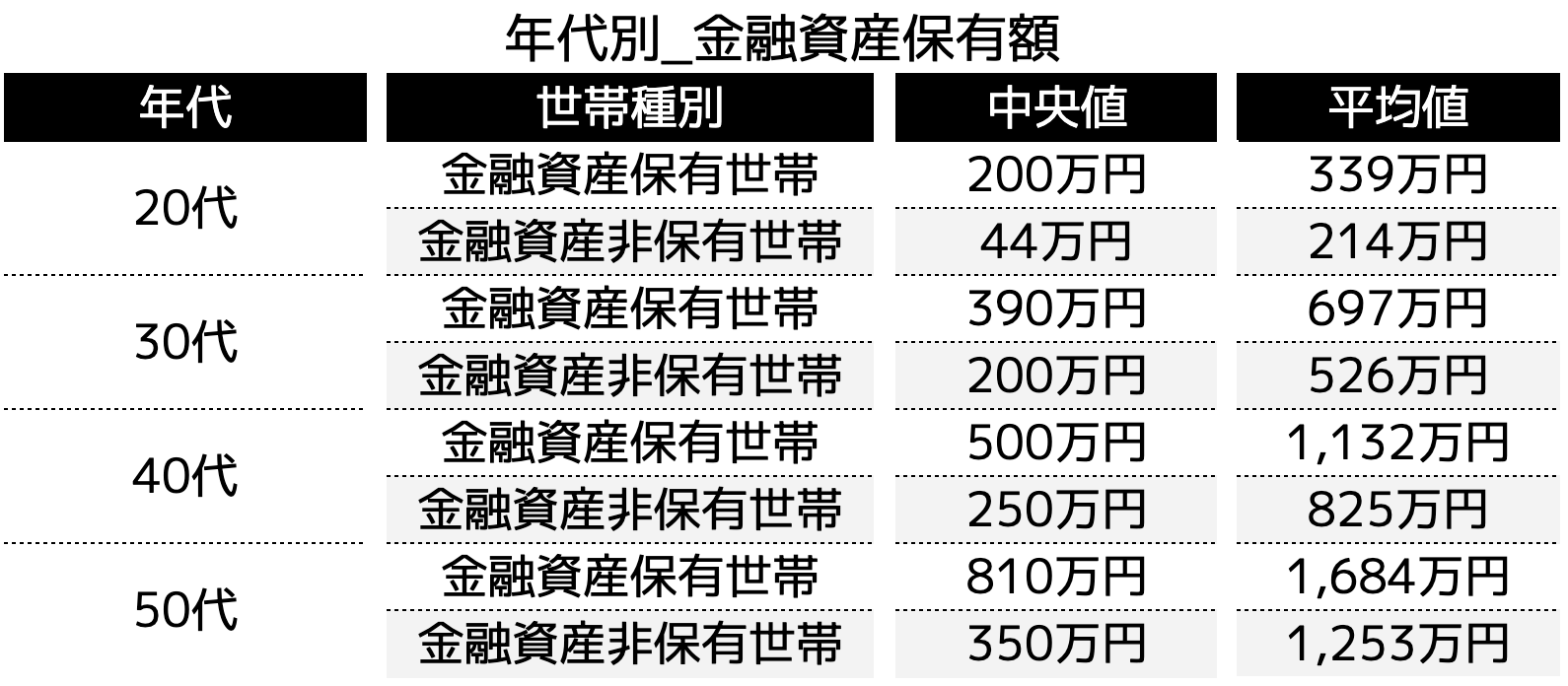

子育て世代の貯金はいくら?

まず初めに、子育て世代の貯金額がどの程度かを確認しましょう。

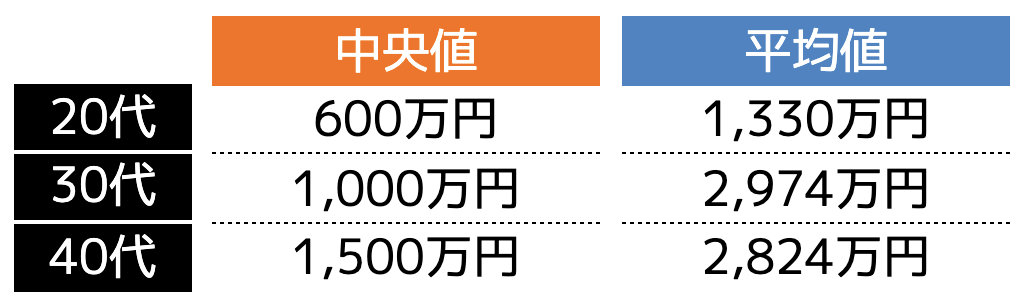

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査]令和四年調査結果」から各年代別の貯金額をご紹介します。

なお、本データにおける金融資産額には、預貯金の他に、生命保険や有価証券などの他の金融資産も含まれています。

家庭全体での資産額と純粋な預貯金額を紹介するため、「金融資産を保有している世帯」と「金融資産を保有していない世帯を含めた世帯」それぞれの資産額を見ていきます。

※ 金融資産非保有率:20代(35.7%)、30代(23.9%)、40代(26.1%)、50代(24.4%)

年代が高くなるにつれて、金融資産額の中央値・平均値共に増加しており、50代が資産額のピークを迎えていることがわかります。

また、いずれの年代においても金融資産非保有世帯の方が資産額が少ないこと、20代は金融資産の非保有率が高いこと(35.7%)ことが特徴として見えました。

ご自身やご家族の年齢と本調査の結果を比較してみて、現在の資産額とのギャップなどを確認してみるとよいでしょう。

実際の貯金額はどうなのか?

金融広報中央委員会の調査結果から子育て世帯の貯金額(金融資産額)をご紹介しましたが、実際の家庭における貯金額はどの程度なのでしょうか?

別の調査結果として「令和の子育て世代のお金事情」についてのアンケート調査結果をご紹介します。(調査元:株式会社小学館 育児メディア「HugKum」)

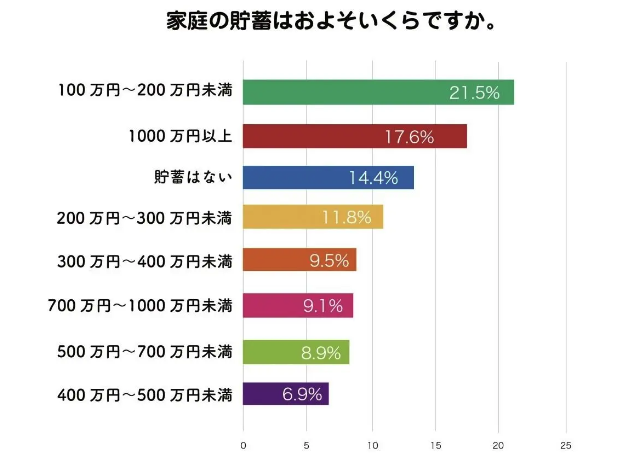

未就学児〜小学生の子供を持つ保護者818人へのアンケート調査結果(調査期間:2021/12/15〜2022/1/5)から、家庭の貯金額として最も多かったのは「100万円以上200万円未満」という回答で21.5%でした。

また、2番目に多かったのは「1,000万円以上」、3番目は「貯蓄はない」という回答であり、貯蓄額は二極化傾向があることがわかりました。

この結果からは、貯金額は世帯によって大きく異なること、比較的小さい子どもがいる世帯では貯金額が多くない家庭も多いと言えるでしょう。

出典|株式会社小学館「令和の子育て世代のお金事情」についてのアンケート調査結果_

子育てにかかる費用はいくら?

子育て世帯の貯金額が分かったところで、「子育て費用」がどのくらい必要かをみていきましょう。

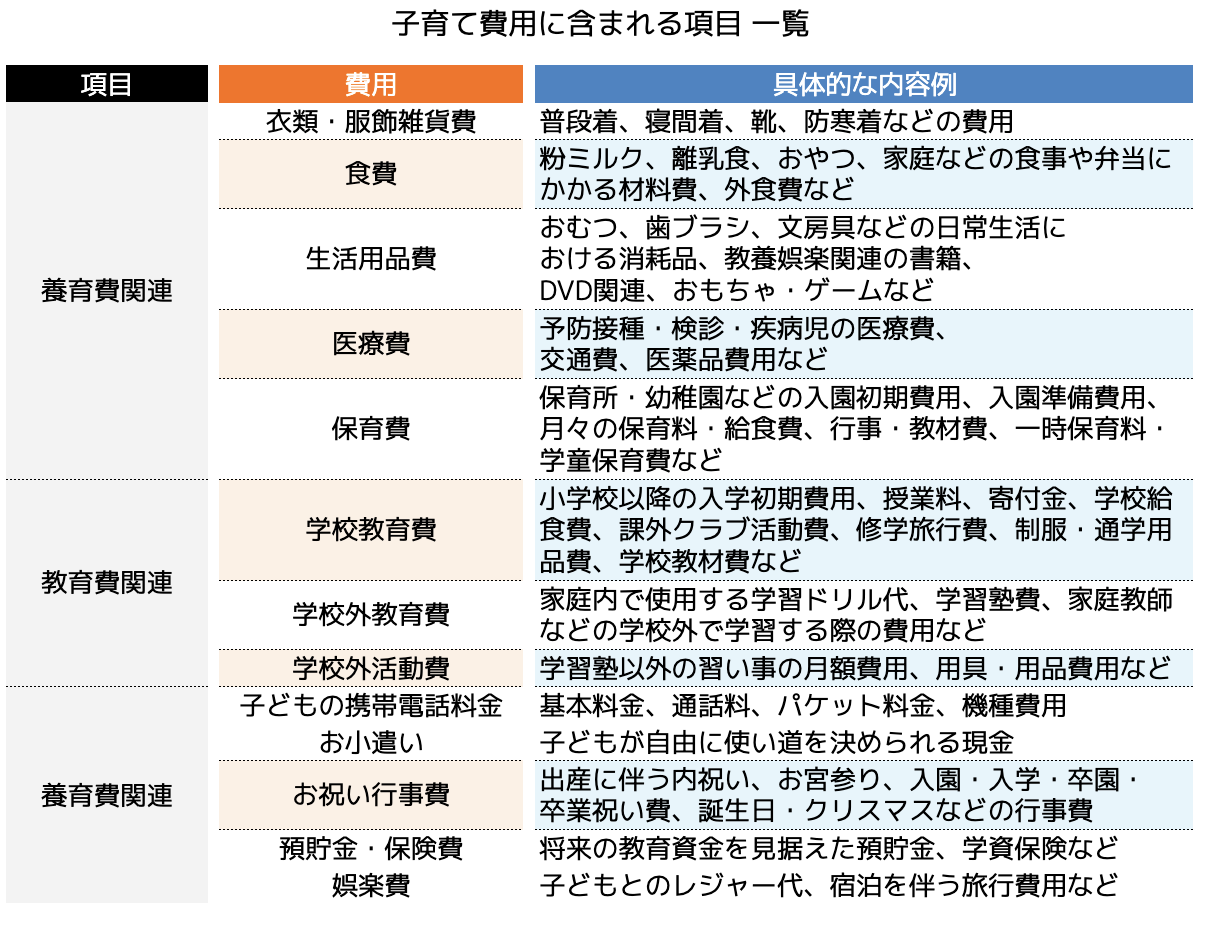

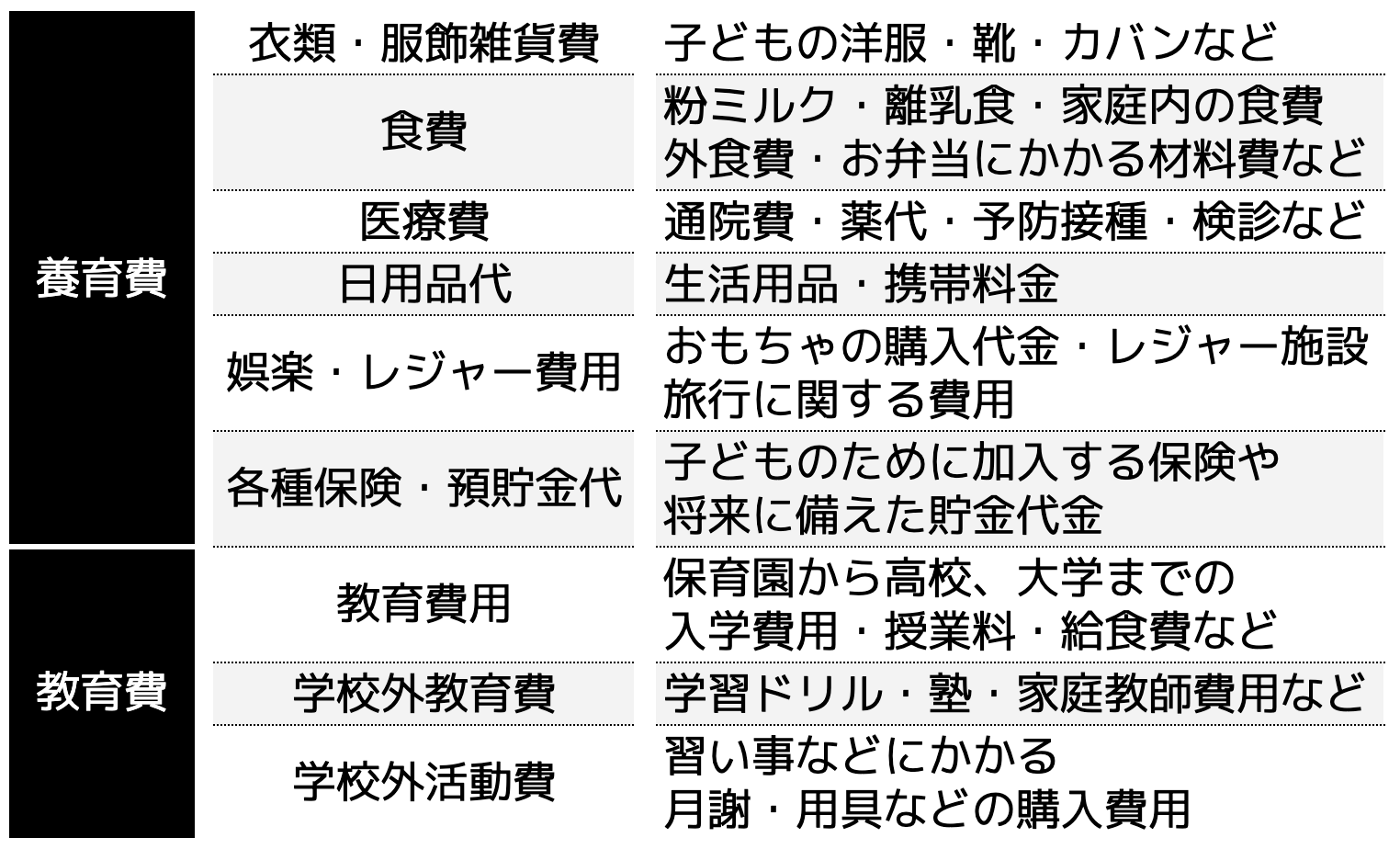

子育て費用と聞くと、多くの場合は学校などに支払う「教育費用」を思い浮かべると思います。しかし、実際は日常生活を送っていくための食費や医療費、娯楽費などの「養育費」も含めて考える必要があります。

内閣府が2010年3月に発表した「インターネットによる子育て費用に関する調査」の報告書(以下、報告書)では、子育て費用を次のように細分化しています。

具体的な内容例も含めて表形式でまとめているため、どのような項目や出費が子育て費用に含まれるかイメージしてみてください。

出典|内閣府政策統制官「インターネットによる子育て費用に関する調査」の報告書_

なお、上記報告書では、紹介した項目以外にも「妊娠中の出産準備費」「出産関連費」「出産関連助成金受給額(国・自治体などからの助成金)」といった諸費用も「子育て費用」としてあげています。

本記事内では、子どもが生まれてからの「子育て費用」に絞って解説を行なっています。

次からは、子育て費用を「教育費」と「養育費」の2種類に分類して具体的な費用をご紹介します。

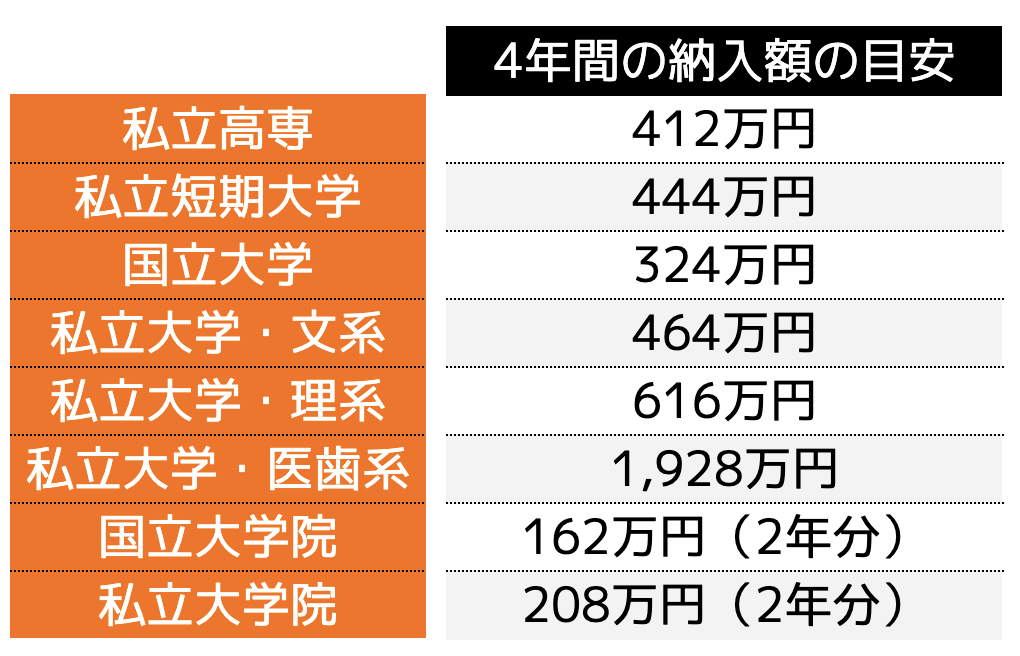

(1)0歳から大学卒業までの「教育費」はいくら?

まず、幼稚園から大学卒業まで、子ども一人にかかる教育資金の総額を見てみましょう。

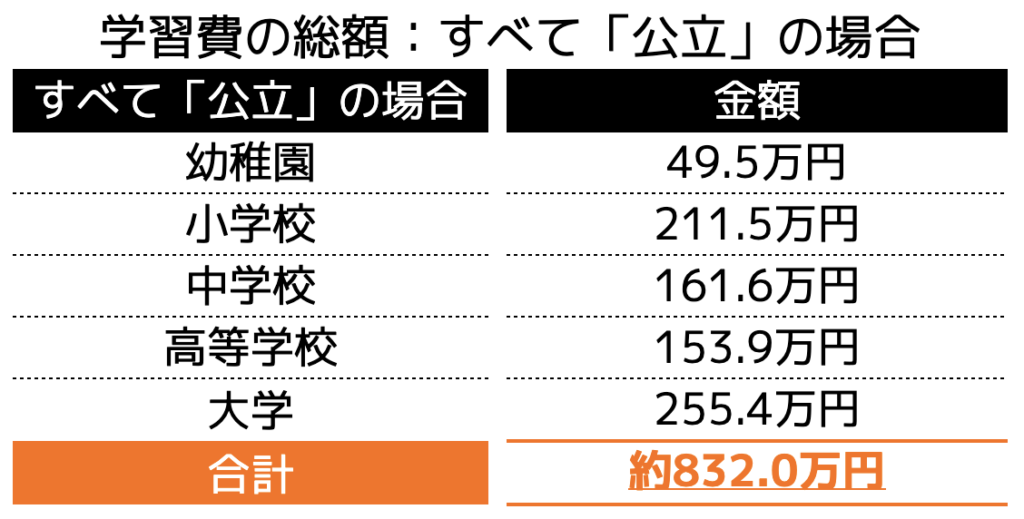

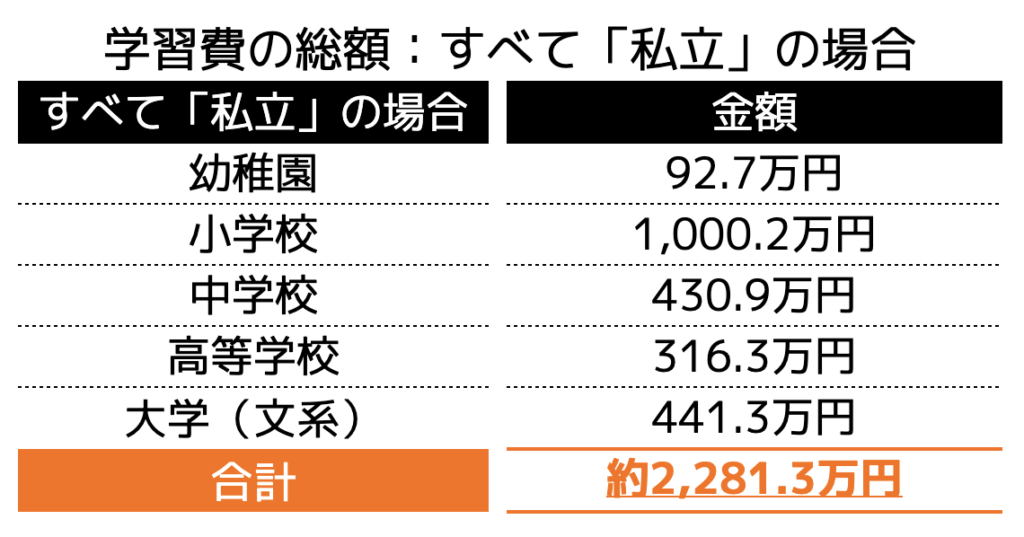

ここでは、幼稚園から大学卒業まで「すべて公立に通う場合」と「すべて私立に通う場合」の平均額をご紹介します。

なお、本項で紹介している資金には、大学において一人暮らしする際の「生活費(仕送り)」「家賃」などは含まれていないため、注意が必要となります。

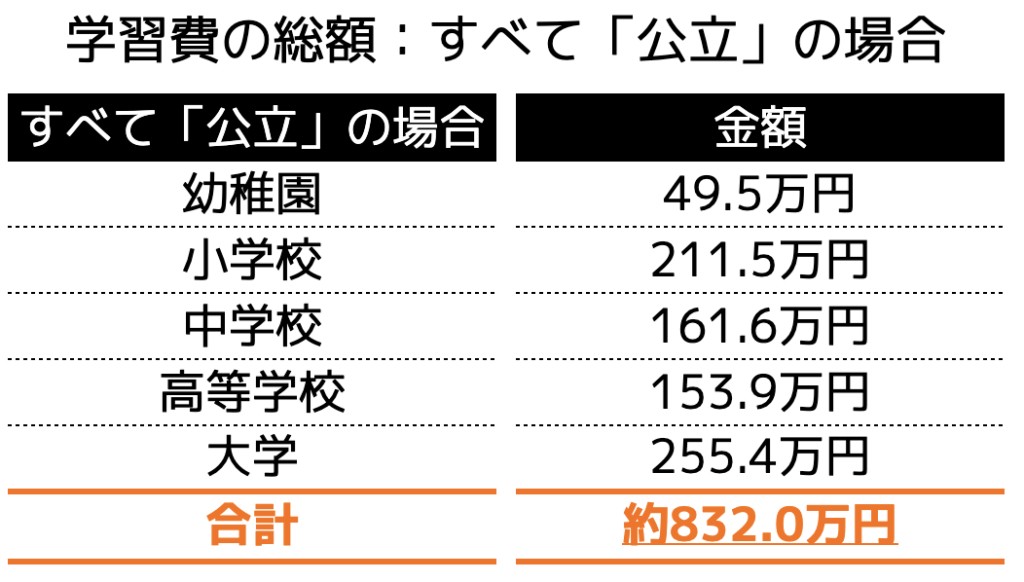

1:すべて公立の場合

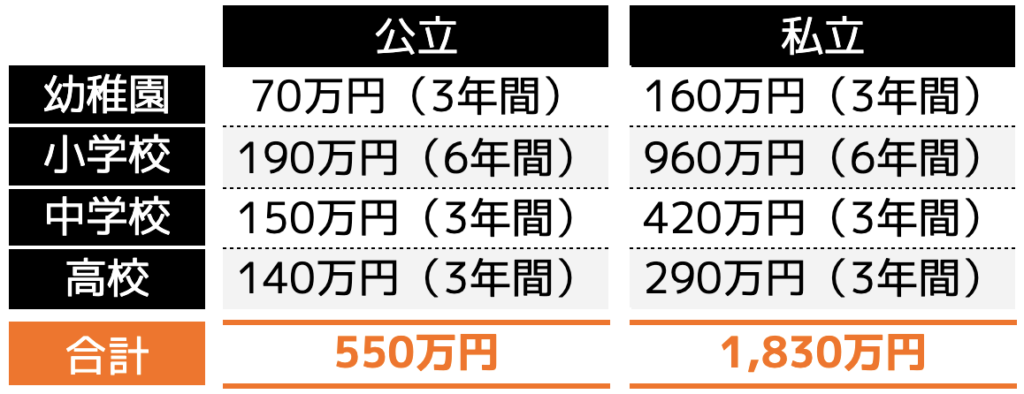

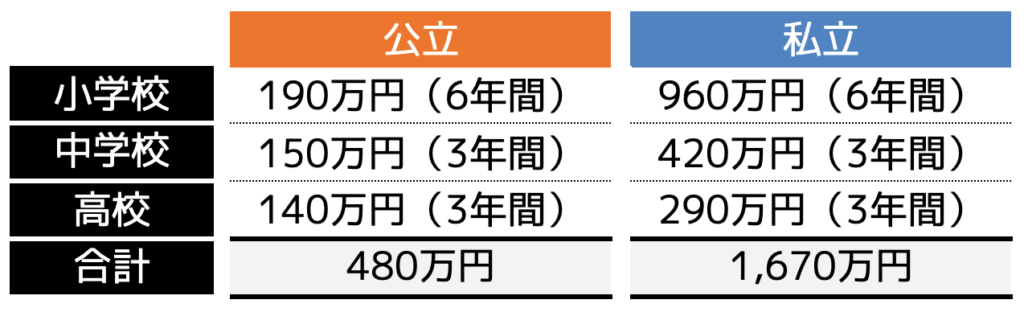

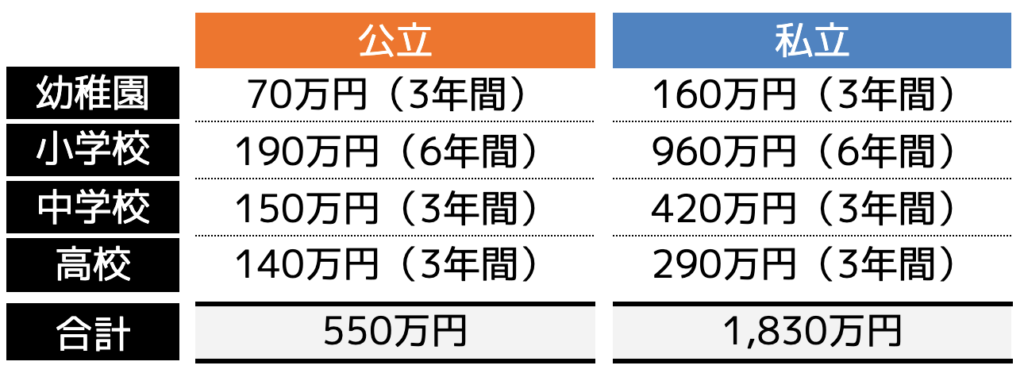

幼稚園から大学卒業まですべてが「公立」の場合、総額約832万円の資金が必要となります。

各内訳は、以下の通りです。

※下記調査データを参照の上、幼稚園・中学校・高等学校は3年間、小学校は6年間で計算

参照|文部科学省「学校種別の公私比較|結果の概要−令和3年度子供の学習費調査」

参照|国立大学等の授業料その他の費用に関する省令

参照|文部科学省「令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について|文部科学省」

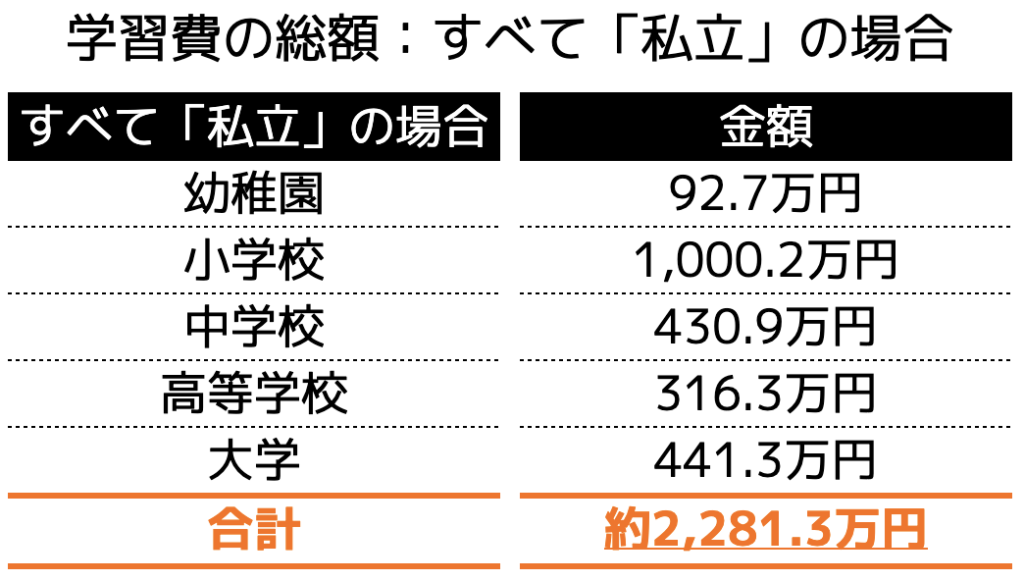

2:すべて私立の場合

幼稚園から大学卒業まですべてが「私立」の場合、総額約2,281万円の資金が必要となります。

各内訳は、以下の通りです。

※下記調査データを参照の上、幼稚園・中学校・高等学校は3年間、小学校は6年間で計算

参照|文部科学省学校種別の公私比較|結果の概要−令和3年度子供の学習費調査

参照|国立大学等の授業料その他の費用に関する省令

参照|文部科学省令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について

3:パターン別_教育資金の早見表

ここでは、(1)(2)でご紹介できなかった様々なパターン別での学習費の総額を一覧でご紹介します。子供の大学までの教育資金の参考値として、ぜひ参考にしてみてください。

※下記調査データを参照の上、幼稚園・中学校・高等学校は3年間、小学校は6年間で計算

参照|文部科学省学校種別の公私比較|結果の概要−令和3年度子供の学習費調査|文部科学省

参照|国立大学等の授業料その他の費用に関する省令

参照|文部科学省令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について|文部科学省

(2)0歳から大学卒業までの「養育費」はいくら?

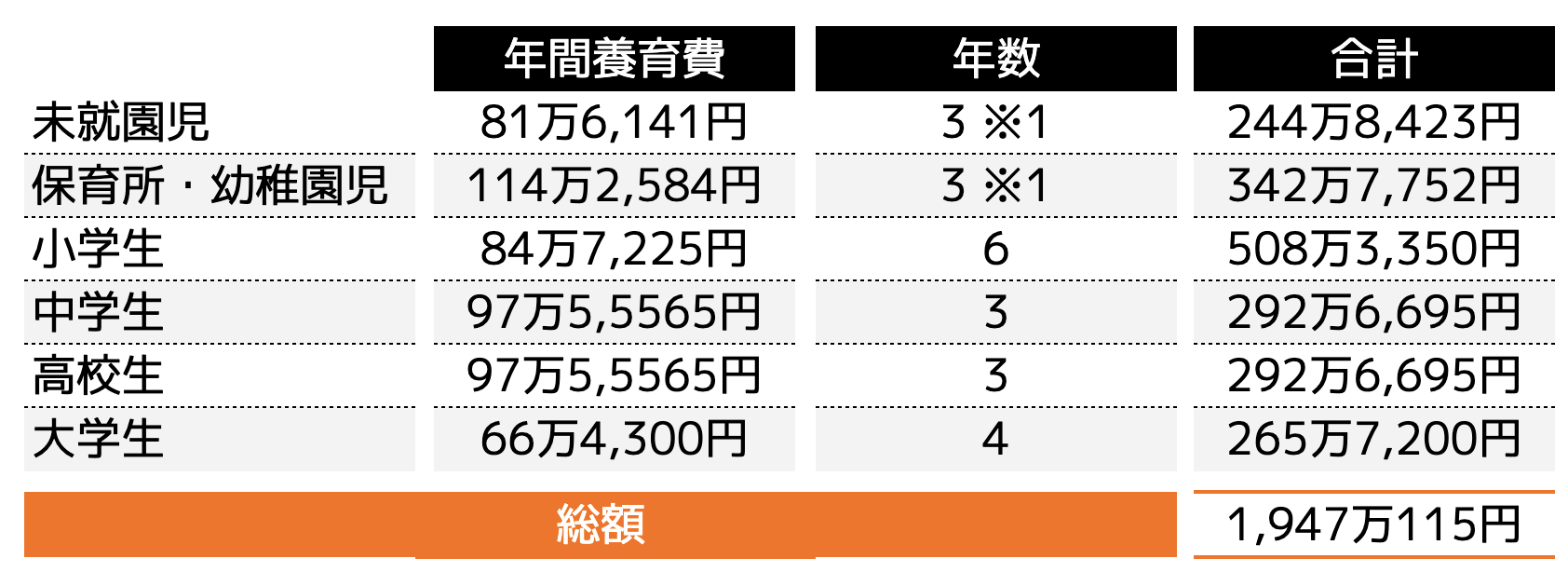

「インターネットによる子育て費用に関する調査」の報告書(以下、報告書)では、各世帯の第1子1人に対して、未就園児(0〜5歳)、保育所・幼稚園児、小学生、中学生それぞれの年齢において1年間にかかる養育費を算出しています。

また、大学生の数値については独立行政法人 日本学生支援機構が実施した「令和2年度学生生活調査」から、大学(昼間部)に通う学生データを使用して算出しました。

各数値の一覧は以下の通りです。

※1:3歳から保育所・幼稚園に通うと仮定して、年数を指定

※2:高校生の養育費データがないため、中学生の数字を当てこみ算出

※3:大学生のデータは、国立・公立・私立の平均値を使用

(出典)

・未就園児、保育所・幼稚園児、小学生、中学生の年間費用は、

「インターネットによる子育て費用に関する調査」の報告書_内閣府政策統制官

・大学生の年間費用:独立行政法人 日本学生支援機構「令和2年度学生生活調査」

(3)0歳から大学卒業までの「子育て費用」はいくら?

ここまで「教育費」と「養育費」がいくら必要になるかをご紹介しました。以上の費用を合算して総額の子育て費用が必要になるかを計算すると、次の通りになります。

・すべて公立校に通った場合、2,779万115円

(国立大学に通った場合、2,767万8,115円)

・すべて私立校(理系)に通った場合、4,387万8,115円

以上の結果から、子育てにかかる費用としては、2,700万円(公立/国立)から4,400万円(私立)必要になると言えるでしょう。

子育て世代の目標貯金額はいくらあれば大丈夫?

子どもの進学パターンに応じた教育費や養育費の総額をご紹介しましたが、実際に預金額としてはどのくらいを準備しておけばいいのでしょうか?

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査]令和四年調査結果」から各年代別の貯金の目標額を確認することができます。

子育て世代である、20代から40代の中央値は600万円〜1,500万円という結果でした。

この結果から、子ども一人当たり「約1,000万円」の目標額は、長期的に貯金や資産運用などをすれば達成できる、現実的な金額と言えるでしょう。

ぜひ、ご自身の家庭の状況も振り返りながら、子育てにおける貯金の目標額の参考にするとよいでしょう。

子どもの年齢別!貯金額の設定の具体例

子育てにおける子どもの年齢別の貯金額の設定方法について、世代別にご紹介します。

子育て費用を貯める上では、ライフイベントに必要な資金との収支バランスなども考慮する必要があるため、計画的に貯金を行なっていくことが大切です。

(1)0歳〜6歳まで

(2)7歳〜15歳まで

(3)16歳〜18歳まで

(1)0歳〜6歳まで

子どもの教育資金などの準備は、できる限り早いタイミングで始めておくことが大切です。

なぜなら子どもの年齢が上がるほど養育費や教育費が高くなるため、家計の見直しを通じて支出を抑制することと浮いたお金を積極的に貯金に回すようにしましょう。

また、児童手当などが支給されている場合は、教育費として子どもの貯蓄に回すことでより効率よく資金を残すことが可能です。

特に、子どもが小さい頃は、生活費で余った費用を貯金に回すのではなく、毎月決まった金額(目標金額)を先取り貯金しておくことが成功の要因になります。

・毎月3〜5万円程度の貯金がおすすめです

・毎月5万円を5年間貯金した場合、総額300万円になるため、小学校(公立)までの教育資金を準備することができます

・児童手当などは、できる限り貯金に充てる

(2)7歳〜15歳まで

小学校入学から中学校卒業までを目安に、貯金の設定額を検討していく事をおすすめします。

このタイミングでは、進学する学校が公立、私立なのか、習い事や学習塾に通うのかなどで必要な子育て費用が変動してきます。

また、住宅ローンなど、世帯としての支出も増えてくるタイミングであるため、収入とのバランスを鑑みた上で、毎月の貯金額を見直すことが大切です。

・毎月2〜5万円程度の貯金を目安に、無理のない範囲で実施する

・毎月3万円を9年間貯金した場合、総額324万円になるため、子ども1人あたり生涯で624万円もの預金を確保することができます

・定期的に家計の見直しなどで支出を見直すことで、収支の改善を図る

(3)16歳〜18歳まで

最後は、最も教育資金が必要となる高校入学から大学入学までのタイミングです。

高校生以降は、大学受験対策としての学習塾や教材費、大学受験費用などのお金の発生が多くなります。また、受験に失敗した場合の浪人費用、大学で一人暮らしを行う場合の仕送り費用なども考慮する必要があります。

子どもの成長に合わせて収入も増加していることが多いため、余剰資金は教育資金として貯蓄や資産運用に回しておくことがおすすめです。

なお、引き続き住宅ローンなどの出費も多い時期でもあるため、ボーナスが支給される場合は積極的に貯蓄するなどのメリハリを効かせることも重要です。

・毎月3万円程度の貯金を目安に、無理のない範囲で実施する

・ボーナス支給がある場合は、少し多めに貯金を行う

・大学進学においては、奨学金制度などの助成制度の活用も視野に入れておく

子育て資金を貯金するためのポイント

子育て費用を準備しておくことの大切さや具体的な必要な貯金金額は理解できたけど、実行に移せなければもったいありません。

子育て費用を確実に貯めるための3つのポイントをご紹介します。

(2)できる限り早いタイミングで資金を貯める仕組みを作る

(3)学費や物価が上がる可能性を考慮しておく

(1)目標金額を決めた上で資金を貯める

両親としては、子どもが希望する進路を見つけた場合に、経済的な援助ができるようにしておきたいと思うはずです。

そのためには、各ステージ毎(小学〜大学)にどの程度の学費が必要になるかを想定した上で、準備をしておく必要があります。

教育資金として準備すべき目標金額が決定すれば、日頃の生活費の無駄を削減したり、家計の見直しをしたり、資産運用で資金を増やしたりの行動につながるはずです。

子どもの将来を見据え、教育資金として準備すべき金額を決めた上で、自身に合った「教育資金の貯め方」に取り組むようにしましょう。

(2)できる限り早いタイミングで資金を貯める仕組みを作る

教育資金を含め、資産を増やしていく上では、時間を味方につけて貯蓄していくことが理想的です。

特に、資産運用などを実施することを考慮すると、リターン(利益)を増やしリスク(損失)を減らした運用が誰しもが望む運用方法になります。

そのためには、長期かつ分散投資を行うことが基本であり、短期間より長い期間をかけて運用することでリスクを小さくしながら教育資金を貯めることにつながります。

結婚のタイミングや出産のタイミングで子どもの教育資金の準備に取り組むのは早すぎると思うかもしれませんが、将来の子どもの教育を充実させるためにもできるだけ早い段階から取り組むことが大切です。

(3)学費が上がる可能性を考慮しておく

子どもが生まれてから大学に進学するまで、おおよそ18年間の期間があります。

当初計画していた教育資金よりも、学費や生活費などが高くなっていることも考慮した上で、少し余裕を持った教育資金を準備しておきましょう。

また、公立を想定していたが私立を選択した、受験に失敗して一浪してしまったなど、予定していた教育資金を超過する進路イベントが発生する可能性もあります。

子どもが希望する進路を叶えてあげるためにも、余裕を持った教育資金を想定して計画するとよいでしょう。

まとめ

本記事では、子ども一人当たりの子育て費用の総額や資金の貯め方やそのポイントをご紹介しました。

子育て費用は、一般的には教育費用と認識されがちですが、生活費や娯楽費など含めた養育費用も含めて資金計画を立てて、準備しておくことが大切です。

子育て費用の多くは、子どもの進学する学校の特性(公立?私立?など)によって左右されるため、親や子どもの進路希望などに合わせて教育資金や貯金額をシミュレーションする必要があります。

多くの子育て世帯では、子ども一人当たり約1,000万円ほどの預金額を目標として考えているとの結果が出ています。ご自身の家庭の将来を鑑み、どの程度の預金が必要になるか、一度家族と話し合ってみてください。

教育資金を貯める方法は、各種給付金などを貯蓄するとともに、学資保険やつみたてNISAなどを通じて少しでも資産を増やすことができます。将来のお子さんの教育資金の準備は、できる限り早いタイミングで始めることがおすすめです。

また、 「どんな学資保険が適しているか知りたい?」「ライフプランのシミュレーションに関する相談に乗ってほしい?」という人は、ぜひココザス株式会社へお問い合わせください。

専門のコンサルタントがあなたの疑問や質問に適切かつ丁寧にお応えいたします。あなたの人生をより良いものにするために、一歩踏み出してみませんか?

育児休業給付金とは

そもそも育児休業給付金についてご存じない方もいらっしゃるのではないでしょうか?ここでは育児休業給付金の概要について紹介します。

育児休業給付金はいくらもらえる?

育児休業給付金とは育児休業を取得した労働者に対して、雇用保険から支払われる給付金のことです。子どもが生まれた後は、子育てしなければいけないため、育児休業を取得しますが、通常この期間は無給となります。

しかし無給の状態では生活にも支障をきたすことにもなりかねないため、雇用保険から育児休業給付金を受け取ることができます。

もちろん会社に勤務している方でなければ対象となりません。結婚して子どもを産むから会社を退職される方もいらっしゃいますが、そのようなケースの場合は適用外です。他にも細かな条件が設けられているため、次の項で詳しく紹介します。

適用条件

育児休業給付金を受け取るには「育休前」と「育休中」の2つの条件を満たす必要があります。

・雇用保険の被保険者であること

・休業する前の2年間に賃金支払基礎日数が11日以上ある月が12か月以上必要。(12か月未満の場合は賃金の支払基礎となった時間が80時間以上ある月が12か月以上あること。

・育休中、月10日(もしくは80時間)を超えて就業していないこと

・育休中の給料は、休業前の給料の80%未満であること

また育児休業給付金は、育休開始日から2ヶ月3ヶ月前後に給付されます。不正受給防止のため、休業の事実が確認されたあと」に、2ヶ月分まとめて申請するためです。

条件を満たしているからという理由で即座に給付を受けられるわけではないため注意しましょう。

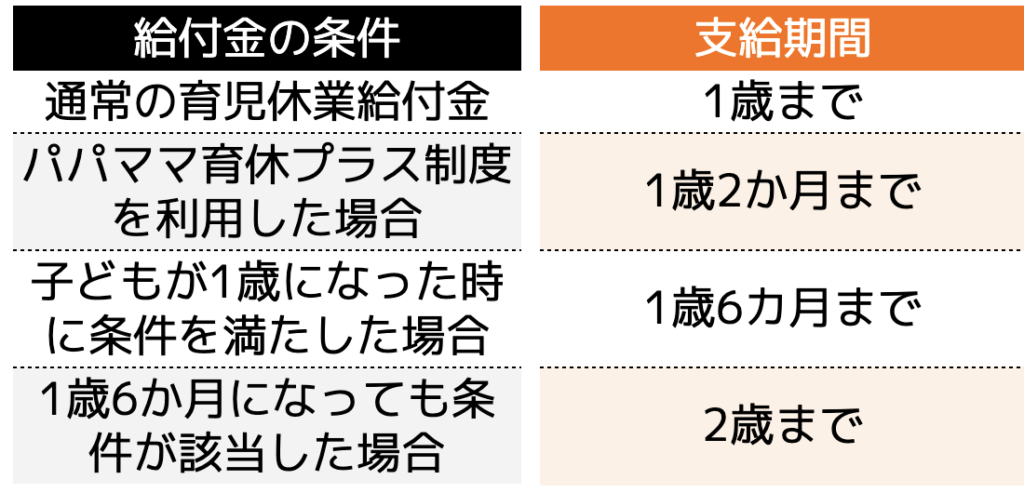

育児休業給付金の支給期間

育児休業給付金の支給期間は、原則子どもが1歳になるまでの期間となります。両親が共に育児休業を取得する「パパママ育休プラス制度」を利用した場合は、1歳2か月まで延長されます。

また子どもが1歳になった時に以下の条件を満たせば支給期間が1歳6か月まで延長されます。

・保育所等の申し込みを行っているが入所先が見つからない場合

・親などの養育予定者が死亡・病気育などによって養育することが困難な状態になった時

・離婚などによって育児者が子どもと別居した場合

・6週間以内に出産予定がある時産後8週間を経過しないとき

さらに1歳6か月になっても状況が変わらない場合は2歳まで延長することが可能です。ただし、途中で会社を退職した場合は育児休業給付金の支給は終了します。

支給金額について

支給額は休業開始6か月を境に異なります。育休を開始してから半年までは給料の67%、それ以降は50%となります。

・休業開始6カ月以内

支給額=休業開始時賃金日額✕支給日数(30日)✕0.67

・休業開始6カ月以降

支給額=休業開始時賃金日額✕支給日数(30日)✕0.5

※ 支給期間が1か月の場合は1か月を30日、1か月未満の場合は休業終了日を含む月は暦上の日数で算出します

育休中であっても勤め先から賃金が支払われる場合、育休前の月額賃金が30%〜80%未満であれば、その分支給額から差し引かれるため、給与をもらっている方は注意してください。

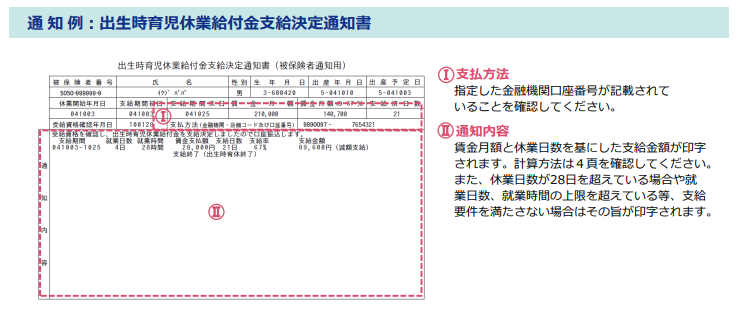

育児休業給付金の申請について

ここでは育児休業給付金の「申請方法」と「必要書類」を紹介します。

申請方法

育児休業給付金の申請は以下の5つの手順で行います。

1:勤務先に育児休業の取得の旨を伝える

会社の総務や人事の人に育児休業する旨を伝えます。

2:必要書類を用意する

次の項で紹介する必要書類を用意します。

会社が用意するものと、被保険者が用意する書類があります。

3:支給決定通知書及び支給申請書の交付を受ける

受給資格があると判断されると、被保険者に支給決定通知書が届きます。また支給申請書も交付されます。

- 育児休業給付金の給付を受ける・・・通知書が届いた後には指定口座に給付金が入金されます。

- 2か月おきに支給申請書を提出する・・・原則2か月おきに給付申請を行う必要があります。申請する際は、賃金の支払い状況や金額が確認できる書類も一緒に添付して申請します。

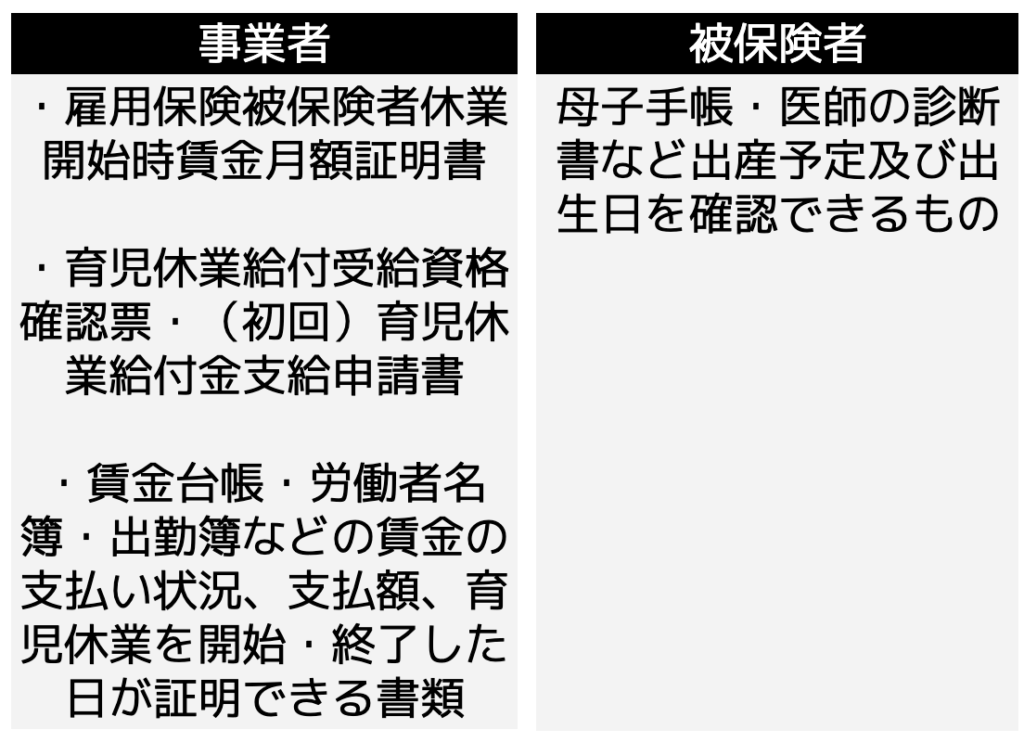

必要書類

必要書類は事業者と被保険者で用意する書類が異なります。

育児休業給付金は子の出生日(出産予定日前に子が出生した場合は出産予定日)から8週間を経過した日の翌日から申請することができます。

育休明け後に子育て費用はどれくらいかかる?

育児休業給付金は最大で子が2歳までしか受け取ることができません。さらに子どもが生まれるとさらに費用が掛かっていきます。

多くの方は、毎月の給与収入で生計を立てていきますが、事前に子育て費用にいくらかかるのか把握しておいた方が良いでしょう。

ここでは子育て費用の平均について紹介します。

未就学児でも費用がかかる

未就園児であっても年間84万円〜120万円ほどかかるとされています。もちろん各家庭によって異なりますが、おむつ代や洋服代、食事代など子育てには必須な費用がかかっていきます。

また保育園や幼稚園に通わせることになった場合は2019年度よりスタートした幼児教育・保育の無償化を利用すれば、3〜5歳までのすべての子が利用する保育園、認定こども園、幼稚園の利用料が無料となります。

しかし、無料となるのは保育料だけです。通学費用や給食費などは発生してしまうため、子どもが小さくても子育て費用を貯めておく必要があります。

教育費用は1,000万円〜3,000万円前後必要

子どもが保育園から大学まで通うとなると、おおよそ1,000万円〜3,000万円前後必要です。

「平成30年度子供の学習費調査の結果について」を確認すると、小学生から高校まで以下の費用がかかります。

加えて大学に入学するには以下の教育資金が目安として必要です。

もちろん入学する学校によって納入額は異なりますが、おおよそ1,000万円〜3,000万円の教育費用が必要となります。

習い事に通わせた場合は年間10万円~60万円かかる

教育費用以外にも習い事などに通わせると年間10万円〜60万円かかります。文部科学省令和3年度子供の学習費調査によると、以下の画像の表の通り学校外活動費が平均値でかかります。

もちろん習い事によって費用が異なります。しかし私立に通っている学生の習い事の方が割高になる傾向にあります。

そのため育児休業が終了してからも大学を卒業するまでは子育て費用について検討していかなければいけません。

ではどのように子育て費用を貯めていけばよいのでしょうか。次の項では育休明けに行うべきお金対策について紹介します。

育休明けに行うべきお金対策

ここでは育休明けに行うべきお金対策を3つ紹介します。

(2)家計の見直しを行う

(3)資産形成でお金を増やす

お金対策は各家庭によって方法が異なりますが、どのような対策をすればよいか分からない方は1つずつ確認していきましょう。

(1)共働きにする

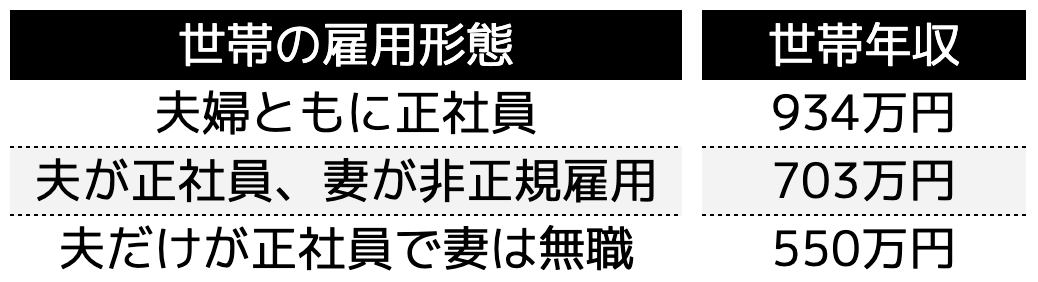

収入が少ない方は夫婦で共働きを行い、貯蓄を蓄えていきましょう。厚生労働省が発表した令和3年版厚生労働白書を確認すると、以下の画像の通り、共働き世帯が夫だけの収入世帯と比較して2倍以上あります。

さらに令和2年分 民間給与実態統計調査を確認すると、世帯年収は夫だけ正社員であるより、夫婦共働き世帯の方が高い傾向にあります。

もちろん夫だけの収入で生活できる世帯もあります。しかし誰しもが高収入の給与所得ではなく、夫婦で働かなければ生活が難しいと言われている現代でもあります。

子育てをするとなると、夫だけの収入では不足する可能性も高いうえ、万が一死亡や高度障害になって収入が得られなくなった場合を考慮すると、夫婦で大きな収入を得て、貯蓄していかなければいけません。

とはいえ共働きするということは、子どもと過ごす時間も減ってしまう可能性もあるため、夫婦で話し合いを行って決めましょう。

(2)家計の見直しを行う

共働きすると収入が増えて子育て費用の対策ができますが、家計の見直しを行って支出額を減らすことも大切です。

収入が増えると、お金に余裕が生まれ、浪費してしまうことも多いです。しかし支出額を抑えるための節約を行っておくと、お金に対する意識も高めることができ、子育て費用を効率よく貯蓄することができます。

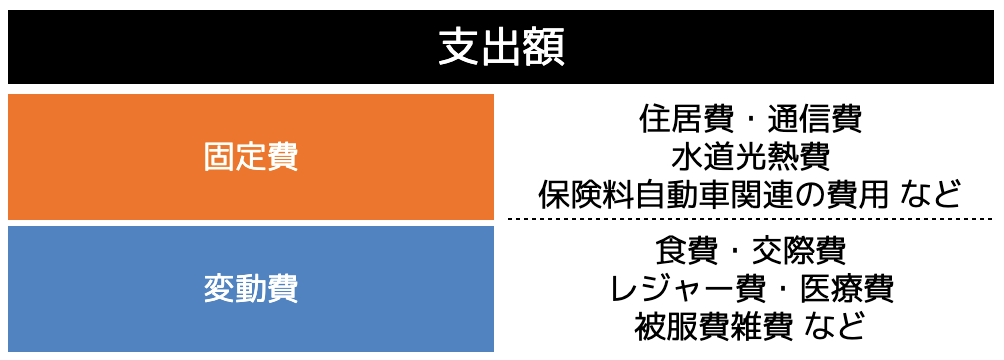

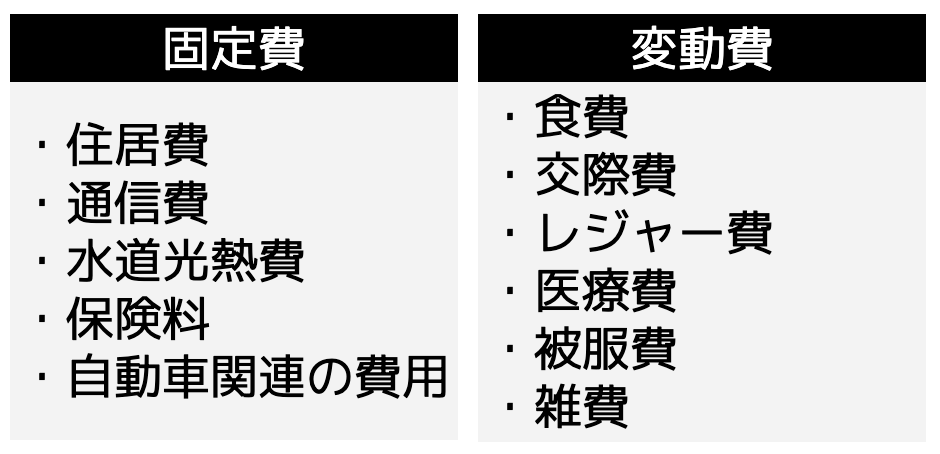

見直しする支出額は「固定費」と「変動費」の2種類あり、それぞれ以下の項目が該当します。

固定費は支出額が毎月ほとんど一定の支出項目です。しかし支出額も大きいため、見直しして節約する必要があります。

例えばスマホのキャリアを変えて通信費を抑えたり、保険の見直しを行って保険料を抑えるだけで、十分節約にもつながります。

さらに食費やレジャー費などの変動費も抑えることができれば、毎月大きな金額の貯蓄もできるでしょう。

しかしどのように見直しすればよいかわからない方もいらっしゃることでしょう。その場合は、ファイナンシャルプランナーなどの専門家に相談してみると、節約できる項目と方法を具体的に教えてもらえるため、ぜひ利用してみましょう。

ココザスはファイナンシャルプランナーとして、お客様の家計の見直しを行っております。相談も何度でも無料であるため、ぜひ一度ご連絡下さいませ。

(3)資産形成でお金を増やす

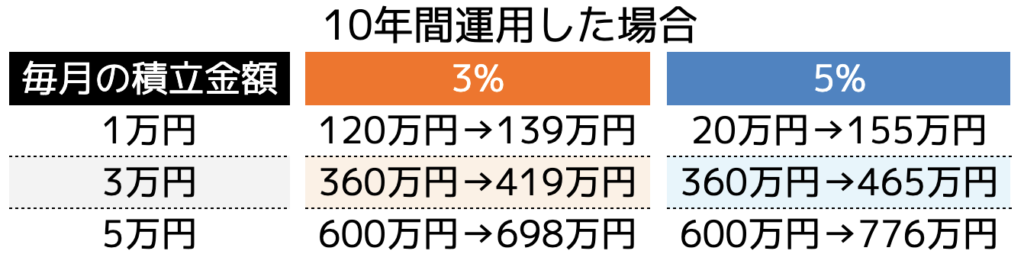

資産形成を行えば、効率よくお金を増やすことができます。平均利回りも3%〜5%前後で方法が多く、以下の表の通り、運用期間と運用額に合わせて資産を増やせます。

もちろん資産形成を行ったからといって100%増えるわけではありません。しかし自分に合った方法を見つけ、正しい運用方法を身に付ければ確実に増やすこともできます。

とはいえ、ネットなどに掲載されている資産形成方法を鵜呑みしてしまうと、誤った知識を身に付けることにもなりかねず、失敗に終わる可能性も高まります。

そのため資産形成の専門家であるファイナンシャルプランナーに相談しましょう。

ココザスではお客様一人一人に合った方法をご提案いたします。また運用だけでなく家計の見直しなど、お金に関するサポートを行っております。

これから子育て費用について検討する方は、ぜひ一度ご相談くださいませ。

育休明けに始めたい資産形成方法

ココザスにご相談頂ければお客様に合った資産形成を提案致します。とはいえ資産形成にはどのような方法があるのか分からない方もいらっしゃることでしょう。

ここでは育休明けに始めたい資産形成方法を2つ紹介します。

(2)投資信託

(1)大学の教育資金に合わせた「新NISA」

大学の教育資金として活用したい長期間の運用ができる人

新NISAとは、積立投資をする際に利用できる少額投資非課税制度のことです。10年や15年、20年と長期間運用することで利益の安定化が図れ、大学の教育資金代わりとしても利用できます。

新NISAは毎月専用の口座から金融商品を買い続ける仕組みです。また利益に対しても非課税となるため、納税せずに運用できる資産形成方法の1つです。

また運用額は「つみたて投資枠の場合は年間120万円まで」「成長投資枠は年間240万円まで」と定められています。

以前(つみたてNISA)は年間40万円までと上限額が低く、運用しても大きな利益が得られませんでした。

しかし2024年度よりスタートした新NISAでは積立上限額が増枠されたこともあり、多くの利益を狙うことができます。

ただし5年ほどの短期間では元本割れする可能性もあるため、10年や15年、20年の長期運用が求められる資産形成方法です。

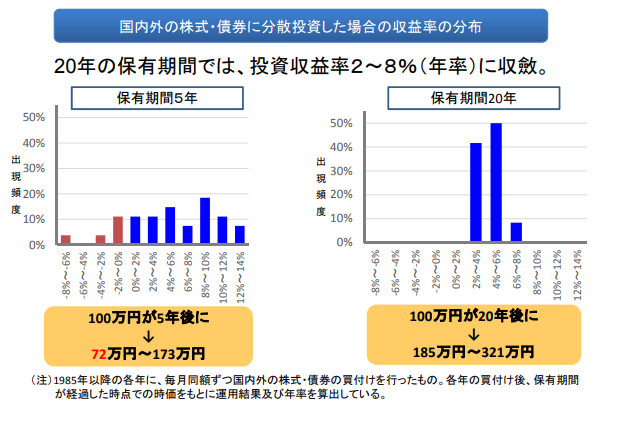

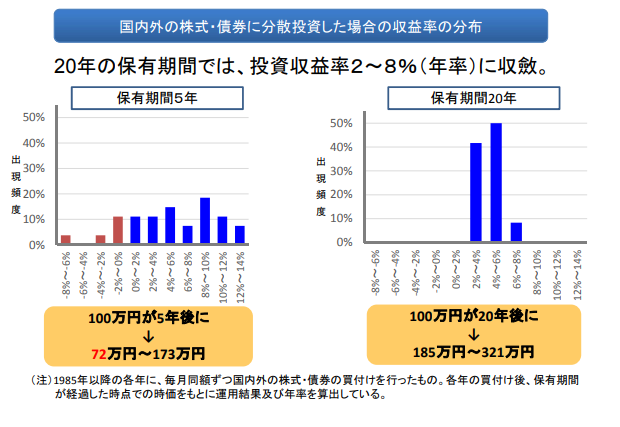

金融庁の「つみたてNISAについて」でも、以下の画像の通り、保有期間20年で元本割れする確立を0%であると発表しています。

育休明けに始めた場合、おおよそ15年前後の運用が可能です。20年に限りなく近づくことから、元本割れする可能性も低く、運用することが可能です。

ただし、先程もお伝えした通り、資産形成は100%資産が増えるとは限りません。為替や株価の暴落などが発生した場合は、損失が生じる場合もあります。

そのため生活に支障をきたさない程度の資金で始めるようにしましょう。

(2)投資信託

大学の教育資金として活用したい長期間の運用ができる人

投資信託とは不特定多数の投資家から資金を集めたファンドが、投資家に代わって金融商品へ投資し、得られる利益を投資家へ分配する方法です。

ファンドが運用と投資先の選定を行ってくれるため、「資産形成初心者の方」や「資産形成の運用をする時間がない」という方におすすめです。

また投資信託は100円から始められる証券会社も多いため、少額からスタートしたい方におすすめです。

ただし、専門家が運用するからと言って100%増えるとは言い切れません。投資先である株価などが暴落した場合はプロでも対処が難しいとされているためです。そのため新NISA同様、運用額には注意しなければいけません。

投資信託を始める際は、ぜひココサスへご相談くださいませ。ココザスでは投資信託の基礎知識や運用方法などのアドバイスを行っております。

「投資信託を始めて見たものの、なかなか利益がでない」という方も、当社にご相談頂いて、利益が生まれたという意見も多いです。

子育て費用は長い目で見ると多額の資金が必要となります。早い段階から対策を打っておくと、子どもの生活も安定するため、ぜひ一度資産形成についてご相談くださいませ。

まとめ

育児休業給付金は子どもが生まれてから原則1歳になるまでもらえる給付金です。支給額は休業開始6カ月を境に、給与の67%と50%に分かれます。

しかし育休明けは子育て費用について対策を練らなければいけません。家族の人数が増えるということは、支出額も増えるためです。

そのため節約や共働きなどの対策が必要となりますが、おすすめなのは資産形成です。資産形成を行えば、効率よくお金を増やすことができ、子育て費用を貯めることもできます。

とはいえただ資産形成を始めるのではなく、専門家に相談し、詩文に合った方法を見つけてからにしましょう。

ココザスではお客様の資産状況や資産形成に使える時間、家族構成などをヒアリングさせて頂き、最適な方法をご提案させていただきます。

相談料も無料であるため、ぜひ一度ご相談くださいませ。

子育てにかかる費用はどれくらい?

はじめに子育て費用はどれくらいかかるのでしょうか。ここでは必要な費用と目安について紹介します。

子育て費用は何が該当する?

子育て費用は「養育費」と「教育費」に分かれ、主に以下の項目が該当します。

上記の費用は各家庭によって異なりますが、子育て費用の中で大きな割合を占めているのが「教育費」です。

教育費は子どもが保育園や幼稚園に通う段階から発生するため、子どもが生まれてから、もしくは生まれる前から用意しておかなければいけない費用です。

ではどれくらいかかるか次の項で紹介します。

未就学児は年間84万円~120万円かかる

未就園児は年間84万円〜120万円ほどかかるとされています。差額が生じるのは「保育所・幼稚園」に通わせるかによって異なるためです。

保育園にかかる費用は2019年度よりスタートした幼児教育・保育の無償化を利用すれば、3〜5歳までのすべての子が利用する保育園、認定こども園、幼稚園の利用料が無料となります。

0〜2歳児については住民税非課税世帯の子を対象として保育料が無料です。

ただし無料となる金額には月額上限が定められています。

無料となるのは保育料であるため、通園バス代や延長保育代、給食費などを負担しなければいけません。その分を考慮すると、未就園児が保育所などに通うと、費用が割高になってしまいます。

教育費用は800万円〜2,000万円前後必要

教育資金は大学まで通う場合は約800万円〜2,000万円近い費用がかかります。文部科学省が発表した「平成30年度子供の学習費調査の結果について」を確認すると、小学生から高校まで以下の費用がかかります。

もちろん入学する学校によって費用が異なります。しかし公立と私立では約3倍近い教育費用に差額が生じています。

さらに大学に入学するとなった場合は、以下の教育資金が目安として求められます。

トータルすると、約800万円〜2,000万円ほどの教育費用がかかります。加えて「学校外教育費」と「学校外活動費」も踏まえると、「1,000万円〜3,000万円ほど」と、さらに大きな費用が必要になることが想定されます。

子育て費用はどうやって貯める?

必要な教育費用を知って驚いた方もいらっしゃるのではないでしょうか。さらに養育費を加えると子育て費用は非常に高額です。

そのためどのように貯めていくべきか悩んでいる方に向けて、ここでは子育て費用を貯める3つのステップを紹介します。

(2)家計を見直して支出額を減らす

(3)資産形成によって大学資金を賄う

お金を貯めるためには、正しい手順で行っていくと、効率よく貯蓄ができます。それぞれ1つずつ確認していきましょう。

(1)毎月の収入を増やす

まずは毎月の収入を増やすことができないかを検討します。会社員の方は自身の給与を上げられれば理想ですが、昇進による給与アップなどは簡単ではありません。

そのため副業や投資、資産形成などによって収入を増やすことも効率的です。自分の特技や趣味を生かして副収入を得る方もいらっしゃいます。

とはいえ、勤務先によっては副業などを会社規定で禁止している場合もあります。また副業ばかりに注力してしまって本業にも支障をきたす方も多く、結果として降格や減給対象にもなりかねません。

一方投資や資産形成であれば、すきま時間やほったらかしで収入を増やすことも可能です。さらに運用を進めておけば、教育費用だけでなく老後資金の備えなどにもなるでしょう。そのため、まず資産形成などによる貯蓄を検討しましょう。

(2)家計を見直して支出額を減らす

お金を増やすことだけでなく、支出額を減らす「節約」作業も大切です。節約するためにも、家計の項目ごとの支出額を算出し、削減できる費用を見つけます。

支出額は「固定費」と「変動費」の2種類あり、それぞれ以下の項目が該当します。

固定費は毎月費用がおおよそ一定ですが、支出額が大きいため節約できれば削減につながります。

例えば賃貸住宅に住んでいる方は、住宅ローンを借入れして家を建てた方が、賃料より返済額の方が低くなることもあります。

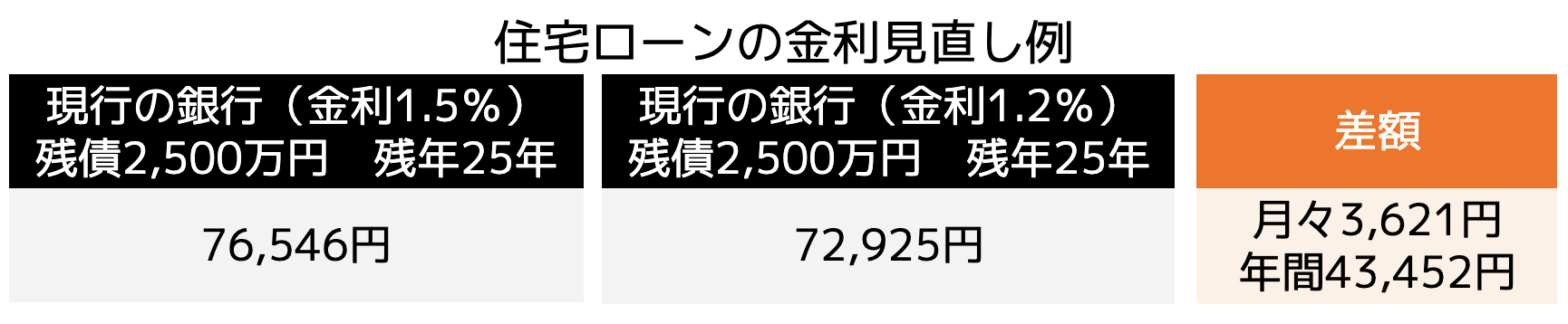

また既に住宅ローンを借入している方は、借入している銀行から違う銀行へ融資を切り替える借り換えを行い、金利を下げることで返済額を圧縮する方法も可能です。

住宅ローンの金利見直し例を見てみましょう。

上記のように固定費を細かく見直しすると大きな節約にもつながります。もちろん食費や交際費なども、細かく見直しすることで、節約効果も高いです。

しかしどのように見直しすればよいかわからない方もいらっしゃることでしょう。その場合は、ファイナンシャルプランナーなどの専門家に相談してみると、節約できる項目と方法を具体的に教えてもらえるため、ぜひ利用してみましょう。

ココザスはファイナンシャルプランナーとして、お客様の家計の見直しを行っております。相談も何度でも無料であるため、ぜひ一度ご連絡ください。

資産形成によって大学資金を賄う

大学資金は資産形成によって賄うようにしましょう。資産形成は利益が安定するまで10年や15年の年数がかかります。子どもが生まれてから資産形成を始めても、間に合ったとしても大学資金代わりとなるタイミングです。

子どもが生まれる前から資産形成を始めておけば、子どもが小学校や中学生の時には大きな資産を積み上げおくこともできます。

しかし資産形成を始めていない方は、長期間運用する必要性があることから、高校卒業するタイミングなどまでは貯蓄や給与収入などで対応しなければいけません。

つまり、子育て費用は資産形成だけに頼らず、貯蓄と組み合わせる必要があるということです。

とはいえどのような資産形成を始めればいいか分からない方も多いため、次の項では子育て費用対策としておすすめな資産形成方法を3つ紹介します。

子育て費用対策としておすすめな資産形成3選

子育て費用対策としておすすめな資産形成方法を3つ紹介します。

(2)投資信託

(3)学資保険

それぞれ運用方法が異なるためでなく、利益率にも違いがあります。1つずつ確認していきましょう。

(1)新NISA

・大きな金額を運用したい人

・非課税で運用したい人

・長期間の運用ができる人

新NISAとは、積立投資をする際に利用できる少額投資非課税制度のことです。毎月一定の投資信託や上場信託などの金融商品を自動的に買い続け、利益を伸ばしていく仕組みです。

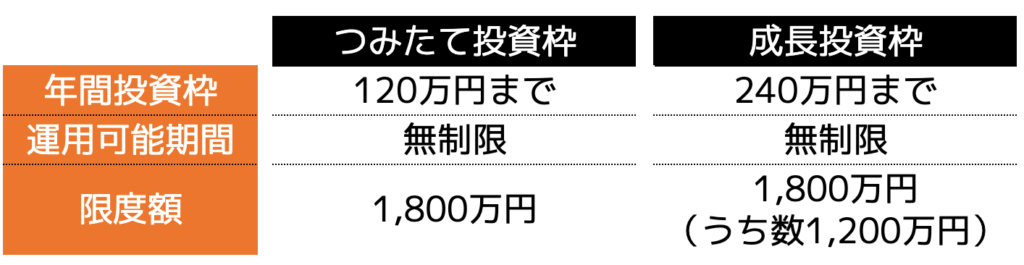

新NISAには「つみたて投資枠」と「成長投資枠」の2種類に分類され、それぞれ年間投資額の上限に違いがあります。

・つみたて投資枠

年間120万円まで

・成長投資枠

年間240万円まで

もちろん上限額まで積み立てる必要もありませんが、資金力に余裕のある方であれば、大きな資産にすることも可能です。

また本来投資で得た利益に対しては20%の税率をかけた税金を納税しなければいけませんが、新NISAでの利益は非課税となるメリットがあります。そのため納税せずに資産形成できるということで注目を浴びている方法の1つです。

新NISAの平均利回りは5%前後。20年という長期間運用することで元本割れする確率を0%にすることができるということを金融庁が発表しています。

引用|つみたてNISAについて

子どもが生まれてから大学費用として新NISAを始める場合、早くても18年運用することになります。限りなく20年に近づくことから元本割れする可能性も低くなることでしょう。

また大学の教育資金450万円を新NISAで運用した場合、利回り5%であれば、月々の積立金額は以下の表の通りとなります。

もちろん投資商品によって利回りが異なるため、上記の費用は目安としておきましょう。しかし子どもが生まれてからすぐに新NISAを始めれば、大学の教育資金を効率よく用意することが可能です。

投資信託

・プロに運用を一任したい人

・少額から資産形成を始めてみたい人

・資金に余裕のある人

投資信託とは投資の専門家であるファンドが、複数の投資から資金を集めて金融商品へ投資し、得られる利益を投資家へ分配する方法です。

投資先の選定と運用は専門家が行ってくれるため、「資産形成を行ったことがない」「資産形成に不安がある」という方におすすめです。

また投資信託は証券会社によって異なりますが、100円からスタートすることもできます。そのため「資産形成を始めてみようかな」と悩んでいる人にも適した方法です。

とはいえ専門家が運用したからと言って元本が保証されているわけではありません。専門家でも急激な株価変動などには対処できない場合もあるためです。

そのため子育て費用として投資信託を始める場合は、ある程度の資金管理力が求められます。損失が出ても生活に支障をきたさない資金力があれば、投資信託で成功する可能性も高まります。

学資保険

・貯蓄が苦手な人

・万が一の時に保険料払込免除でリスクを抑えたい人

学資保険とは子どもの教育資金の準備を目的とした、貯蓄性のある保険のことです。毎月保険料を払い込みし、子どもが大学に入学する18歳などのタイミングで満期返戻金を受け取ることができる仕組みです。

毎月口座から保険料が自動で引き落とされるため、貯蓄が苦手という方に向いている保険です。

また契約者が死亡または高度障害状態になった時は収入が不安定になることから、以後の保険料の払込みが免除される「保険料払込免除特約」が付与されています。(保険会社によって異なります)

そのため万が一のリスクに備えることができる保険です。

しかし学資保険の返戻率は満期時で110%前後であるため、新NISAや投資信託と比較すると資産の増加率は低いという特徴が挙げられます。

そのため学資保険は新NISAなどと組み合わせて子育て費用を貯めている方もいらっしゃいます。

資産形成を始める際の3つの注意点

3つの資産形成を紹介しましたが、すぐに始めるのではなく、事前に以下の3つの注意点を理解しておくことが大切です。

(2)毎月の余剰金を算出しておく

(3)専門家に相談しておく

理解せずに始めると、資産形成をスタートして失敗することにもなりかねません。1つずつ確認していきましょう。

(1)子育て費用は多めに貯めるようにする

何かイレギュラーな支出が発生した時に備え、子育て費用は多めに貯めるようにしましょう。

例えば以下のようなケースも考えられるためです。

・中学まで公立を通っていたものの、高校から私立に入学することになった

・子どもから習い事を始めたいと言われた

上記の他にも「子どもが大学入学に伴い一人暮らしを始めるため仕送りを送らなけばいけない」などお金がかかることは多々あります。

そのため子育て費用を貯める際は、多めに設定し出費に備えられる状態にしておきましょう。

(2)毎月の余剰金を算出しておく

毎月の余剰金を確認してから資産形成に回せる金額を算出しておきましょう。損失が出た時に生活に支障が出ないようにするためです。

資産形成や投資で「お金が増える」という感触を覚えてしまうと、「もっと増えるから運用額を増やそう」と考えてしまう方も多く、多額の資金で運用してしまう人もいます。

しかし、場合によっては資産形成で損失が出ることもあります。運用額が大きくなると、損失額も大きくなるため、無理のない金額で始めることが大切です。

資産形成に回す資金は余剰金から毎月の貯蓄を差し引いた金額に設定します。月の余剰金が8万円と仮定した場合、貯蓄に回す資金を6万円、資産形成に回すお金を2万円にすると、万が一資産形成で全損しても6万円は残るということになります。

すこしでもリスクを抑えるためにも余剰金を事前に確認し、資産形成と貯蓄に分けて運用しましょう。

(3)専門家に相談しておく

ファイナンシャルプランナーなどの専門家に資産形成の相談をすると、自分に合った方法を提案してもらえます。

さらに家計の見直しや節約方法のアドバイスなども行ってくれるため、効率よく子育て費用を貯めることが可能です。

資産形成は入口の段階が非常に肝心で、誤った知識を身に付けてしまうと失敗する可能性も高まります。そのため専門家から正しい方法を紹介してもらうことが大切です。

ココザスでは、ファイナンシャルプランナーとして、これから子育て費用として資産形成を始めていきたいという方に向けて、最適な方法をご提案させていただきます。

お客さまから資産状況や家族構成、資産形成に回せる時間などをヒアリングさせて頂き、1人1人にあった方法を紹介しています。また家計の見直しから改善方法の提案、サポートを行っているため、これから子育て費用に備えたいという方はぜひ一度ご相談くださいませ。

まとめ

子育て費用は各家庭によって異なりますが、教育費用だけでも1,000万円〜3,000万円ほどかかります。そのため、早い段階から子育て費用を貯めておかなければいけません。

貯めるためには、毎月の支出費の改善や収入の見直しなどが挙げられますが、おすすめなのは資産形成による貯蓄です。

資産形成であれば効率よくお金を増やすこともできるため、子育て費用を十分用意することもできます。

ただし、正しい方法と正しい運用が求められるため、ファイナンシャルプランナーなどの専門家に相談することをおすすめします。

教育資金は資産運用で貯めるべき?

教育資金を資産運用で貯める方が増えている背景にはどのような理由があるのでしょうか。ここでは教育資金の目安とともに紹介していきます。

教育資金は1,000万円~3,000万円かかる

教育資金は幼稚園から大学まで通うのに、約1,000万円〜3,000万円近い費用がかかります。

文部科学省が発表した「平成30年度子供の学習費調査の結果について」を確認すると、幼稚園から高校までに必要な教育資金は以下の表の通りになります。

公立か私立によって必要な費用は大きく異なることがわかります。さらに大学に通うとなった場合は、以下の教育資金が目安として求められます。

トータルすると教育資金は1,000万円〜3,000万円程かかることがわかります。簡単にねん出できる金額ではないため、資産運用を行って対策しておかなければいけません。

30代40代の貯蓄では賄えない

「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」によると30代・40代の夫婦2人以上の平均貯蓄は約400万円ほどであるため、教育費用を賄えるとは言い切れません。

もちろん各家庭によって平均貯蓄は異なります。さらに収入にも違いがあるため、100%賄えないということではありませんが、平均貯蓄から逆算すると、多額の費用が不足することになります。

1,000万円〜3,000万円程の教育費用が必要と分かった方は、「今のままでは足りない」「子どもを大学へ通わせることができなくなるかも」と不安を抱いた方もいらっしゃることでしょう。

そのため早い段階から資産運用を行い、教育資金を貯めている方が増えています。

資産運用と並行して使える教育資金制度

子どもの年齢によって活用できる国の支援制度が4つあります。

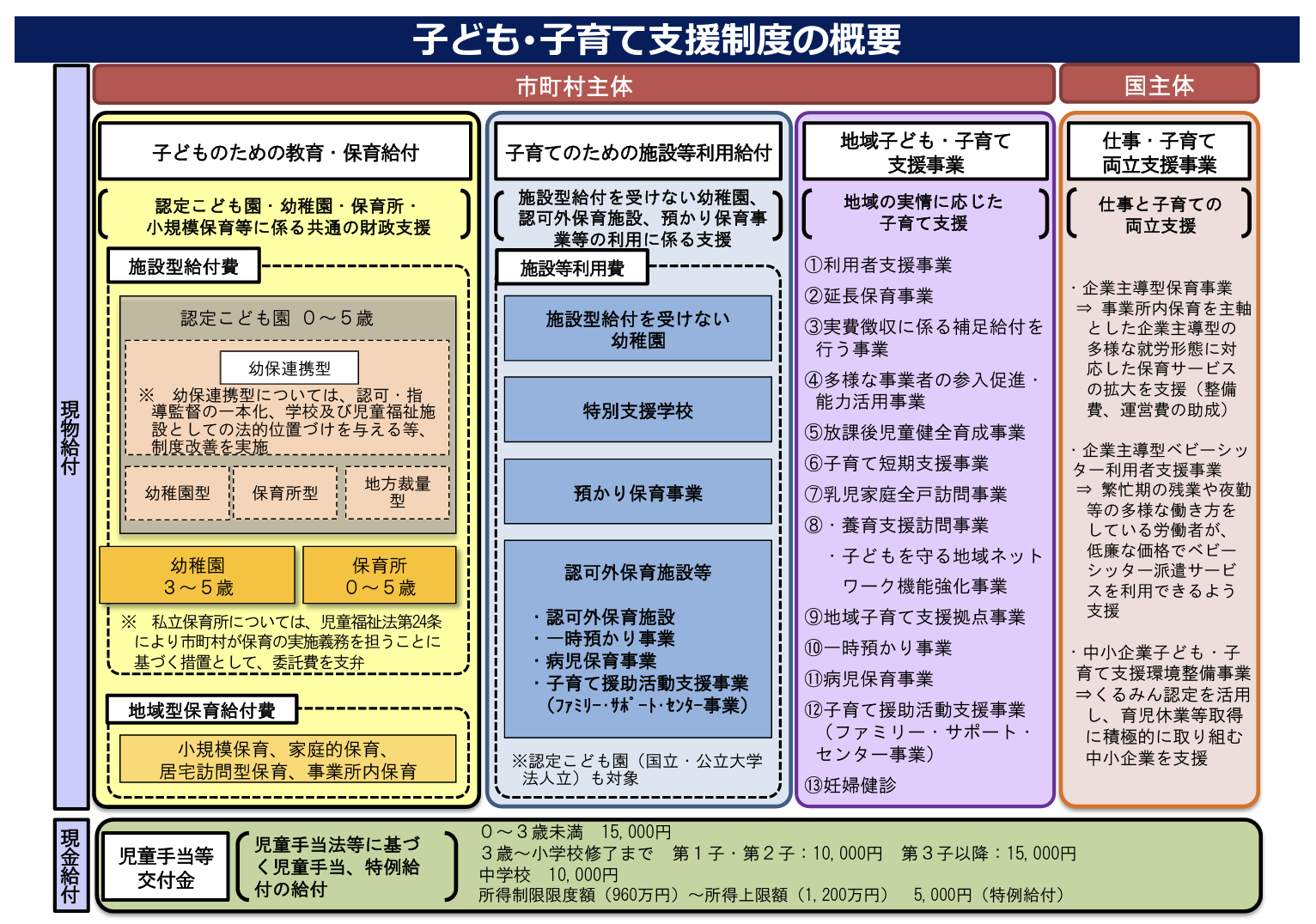

(1)児童手当

(2)子ども・子育て支援新制度

(3)高等教育の修学支援新制度

(4)教育資金融資保証基金制度

資産運用とは別に、1つずつ確認して利用できるようにしておきましょう。

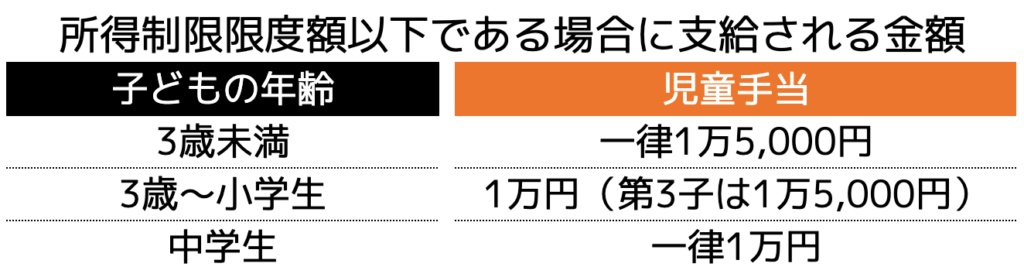

(1)児童手当

児童手当とは中学生以下の子どもがいる家庭に対して月額1万円〜1万5千円が支給される制度です。支給対象者は所得制限限度額が以下の表の通り設けられています。

一方所得制限限度額を超えている場合は、一律して月額5,000円が支給されます。

この手当は6月10月2月の3回に分けて支給されます。本制度は認定請求を市町村(役所)に申請して認定を受ける必要があります。(公務員は勤務先に提出)

とはいえ決して認定が難しいというわけではないため、子どもが生まれた方は即座に申請することをおすすめします。申請した月の翌月分の手当から支給されます。

(2)子ども・子育て支援新制度

子ども・子育て支援新制度は3歳〜5歳までの子どもを対象として、幼稚園、保育所、認定こども園、地域型保育、認可外保育施設等や企業主導型保育事業などの利用料が無償となる制度です。

特別金銭の支給などではありませんが、利用料が無料になるため幼稚園などの教育費用を抑えることにもつながります。

施設などを利用する場合、住んでいる市町村から認定区分を受ける必要があります。なお利用手続きは、受ける認定区分により異なるため、詳しく役所などで確認しましょう。

(3)高等教育の修学支援新制度

高等教育の修学支援は「修学支援」と「就学支援」の2つあります。

・修学支援

大学・短期大学・専門学校の授業料や入学金の減免や給付型奨学金が支給される制度です。

・就学支援

認定基準を満たした学生に対し支給される制度です。

修学支援は「経営が安定している進学先」や「レポートや面談により本人の学修意欲や進学目的等を確認できる」方が対象です。

支援額は世帯収入や進学先、一人暮らし有無などによって異なります。どのくらいの給付型奨学金が受けられるかは、日本学生支援機構のホームページでシミュレーションすることが可能です。

就学支援は保護者の所得が関係します。以下の計算式で304,200円未満(収入目安は910万円未満)となった場合、受給することができます。

保護者の市町村税の課税標準額×6%-市町村民税の調整控除額

支給額は公立高校の場合、上限が118,800円、私立の場合は上限396,000円となります。ただし、支給は保護者や生徒ではなく、学校施設者が受取人となり、授業料と相殺されることになります。

(4)教育資金融資保証基金制度

教育資金融資保証基金制度とは日本政策金融公庫からの国の教育ローンのことを指します。担保が不要となるうえ、固定金利で返済が最長で15年となるため、無理のない返済計画を立てやすいローンです。

連帯保証人は必須となりますが、教育資金が足りないというケースに利用できます。とはいえローンであることに変わりはないため、利息が付いた返済をしていかなければいけません。

そのため資産運用を行い、教育資金を貯めておいた方がよいでしょう。

教育資金を貯めるためにおすすめな資産運用3選

国の制度を4つ紹介しましたが、大きな支給を受けられるとは言い切れないため、各自で資産運用を行い、資金を貯めておくことが求められます。

とはいえどのような資産運用がよいか分からない方もいらっしゃるため、ここではおすすめな方法を3つ紹介します。

(2)投資信託

(3)学資保険

それぞれ運用方法や必要な金額などが異なるため、1つずつ確認していきましょう。

(1)新NISA

・納税額を増やさずに資産運用したい人

・自動的に資産を増やしたい人

・15年や20年の長期運用ができる人

新NISAとは、2024年度に「つみたてNISA」と「一般NISA」から切り替わった少額投資非課税制度のことです。毎月金融商品を自動的に買い続けて利益を積み上げていく仕組みです。

さらに本来資産運用や投資で得た利益に対しては、20%の税率を掛けた税金を支払う必要がありますが、新NISAの場合は利益に対して課税されないというメリットがあります。

そのため納税額を増やさずに自動的に資産を構築することができます。

新NISAは「つみたて投資枠」と「成長投資枠」の2種類に分かれ、年間投資額が以下の表の通り異なります。

つみたて投資枠で年間120万円運用した場合、15年間積立できるということです。

さらに平成29年に金融庁が発表した「つみたてNISAについて」を確認すると、20年間の長期保有することで元本割れする確率を0%にすることができます。(下図参照)

そのため、長期運用することで、より利益が安定する資産運用方法でもあるということです。

平均利回りも平均して5%前後に集約されるため、120万円を15年間運用すると、「1,800万円を26,728,894円」に増やすこともできます。

もちろん積立できる金額は各家庭によって異なることでしょう。仮に大学に必要な教育費用を450万円と仮定すると、利回り5%の場合は毎月28,979円の積立金で用意することが可能です。

とはいえ5年ほどの短期間の運用では元本割れするリスクが伴うため、15年や20年と長期間積み立てることができる方におすすめな資産運用方法です。

(2)投資信託

・プロに運用を一任したい人

・少額から資産形成を行いたい人

投資信託とは不特定多数の投資から資金を集めたファンドが、金融商品などに投資し、得られる利益を投資家へ分配する方法です。

専門家であるファンドが運用してくれるため、資産運用を行ったことがないという方におすすめです。

また投資信託は100円から始められる証券会社も増えてきたため、少額から始めてみたいという方にもおすすめです。ただし、教育資金として資産形成する場合は、毎月数万円は必要です。

投資信託の利回りは5%~7%前後が平均ですが、10%近い銘柄もあります。そのため比較的短期間で大きな資産にすることもできます。

一方で専門家の運用であっても100%元本保証されているわけではありません。株価や為替などの暴落が発生した場合、専門家であっても対処できない場合もあります。

そのため投資信託に回す資金は生活に支障がでない程度で始めることが大切です。

(3)学資保険

・保険料の払い込みリスクを抑えたい方

・他の資産運用と組み合わせて利用したい方

学資保険とは子どもの教育資金を貯めるための保険です。保険会社が保険商品として販売しており、子どもが大学に入学する18歳などのタイミングで満期返戻金を受け取ることができます。

さらに学資保険の契約者に万が一のことが起こり、保険料が支払えなくなった場合は、その後の保険料の支払いは免除される特徴があります。

しかし学資保険の返戻率は満期時でおおよそ110前後と大きくありません。長期間保険料を払込しても大きく増やせないため、新NISAや投資信託と比較すると払い込みする保険料が多くなる傾向にあります。

そのため新NISAや投資信託などの資産運用のサブとして利用される方もいらっしゃいます。

資産運用を始める際の注意点

資産運用を始める際は、以下の3点に注意しておかなければいけません。

(2)資産運用は10年など長期間かかる

(3)貯蓄も並行して貯めておく

教育費用を貯めるうえで重要な箇所でもあり、入口を間違えてしまうと失敗することにもつながります。ひとつずつしっかり理解しておきましょう。

(1)子供の教育資金は多めに用意しておく

子どもの教育資金は多めに用意しておくことが大切です。いざ大学などに入学する際に不足したという事態を避けるためです。

大学によって4年間の納入金額が異なるうえ、学費が安い国立大学に落ちてしまい、私立大学に入学する可能性もあるでしょう。

また大学に落ちて予備校に通うことになったり、子どもが一人暮らしをすることになったため、サポートしなければいけない場合も考えられます。

イレギュラーな出費が出る場合も考えられるため、教育資金は多めに用意しておくことをおすすめします。

仮に子どもが入学したい大学費用が350万円と仮定すると、450万円〜500万円程は用意しておきたいです。

(2)資産運用は10年など長期間かかる

資産運用で利益を生み出すには、10年や20年と長期間時間がかかることを理解しておかなければいけません。

資産運用を行ったことがない人は、数か月や数年で利益が出ると勘違いしている方もいらっしゃいます。しかし資産運用は長期間運用することで、利益が安定するものです。

そのため長い時間がかかることを認識して運用する必要があります。

また資産形成は人によって「合う合わない」があります。運用する時間がある人やほったらかしで運用したい人など、各個人に合わせた最適な方法を見つける必要があります。

ファイナンシャルプランナーに相談すれば、自分に合った資産運用方法を提案してもらうことが可能です。

ココザスではお客様ひとりひとりにあった資産形成方法をご提案させていただきます。お客さまから資産状況や家族構成、資産形成に回せる時間などをヒアリングさせて頂き、最適な方法を紹介しています。

(3)貯蓄も並行して貯めておく

資産形成だけに頼らず、貯蓄も平行して貯めておく必要があります。万が一イレギュラーな出費があった場合は貯蓄からねん出することになるうえ、高校までに資産運用で利益が出るとは限らないためです。

子どもが中学生などと大きくなったタイミングで資産運用を行っても、大学に入るまで利益が出る可能性が低いです。

そのため、早い段階から貯蓄を行っておき、高校までは手取り収入や貯蓄で対応できるようにしておく必要があるでしょう。

まとめ

子どもの教育資金は約1,000万円〜3,000万円ほどかかります。使える教育資金制度はありますが、決して大きな支援金が受給できるというわけではありません。そのため資産運用を行い、効率よく貯めていくことをおすすめします。

資産運用を始める際は、専門家に相談しておきましょう。自分に合った資産運用方法を見つけないと、後々失敗することにもなりかねません。

確実に教育資金を貯めるためにも、ファイナンシャルプランナーであるココザスへぜひ一度ご相談くださいませ。

子ども一人の教育資金の総額はいくら?

まず、幼稚園から大学卒業まで、子ども一人にかかる教育資金の総額を見てみましょう。

ここでは、幼稚園から大学卒業まで「すべて公立に通う場合」と「すべて私立に通う場合」の平均額をご紹介します。

なお、本項で紹介している資金には、大学において一人暮らしする際の「生活費(仕送り)」「家賃」などは含まれていないため、注意が必要となります。

(1)すべて公立の場合

幼稚園から大学卒業まですべてが「公立」の場合、総額約832万円の資金が必要となります。

各内訳は、以下の通りです。

※下記調査データを参照の上、幼稚園・中学校・高等学校は3年間、小学校は6年間で計算

(参照:学校種別の公私比較|結果の概要−令和3年度子供の学習費調査|文部科学省)

(参照:国立大学等の授業料その他の費用に関する省令)

(参照:令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について|文部科学省)

(2)すべて私立の場合

幼稚園から大学卒業まですべてが「私立」の場合、総額約2,281万円の資金が必要となります。

各内訳は、以下の通りです。

※下記調査データを参照の上、幼稚園・中学校・高等学校は3年間、小学校は6年間で計算

参照|学校種別の公私比較|結果の概要−令和3年度子供の学習費調査|文部科学省

参照|国立大学等の授業料その他の費用に関する省令

参照|令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について|文部科学省

(3)パターン別:教育資金の早見表

ここでは、(1)(2)でご紹介できなかった様々なパターン別での学習費の総額を一覧でご紹介します。子供の大学までの教育資金の参考値として、ぜひ参考にしてみてください。

※下記調査データを参照の上、幼稚園・中学校・高等学校は3年間、小学校は6年間で計算

参照|学校種別の公私比較|結果の概要−令和3年度子供の学習費調査|文部科学省

参照|国立大学等の授業料その他の費用に関する省令

参照|令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について|文部科学省

幼稚園から大学卒業までに必要な教育資金はいくら?

幼稚園から大学卒業までの必要な資金の平均額をざっくりと前項ではご紹介しました。

次は、厚生労働省や文部科学省などが公開するデータをもとに、各ステージ毎に必要となる教育資金(学費や教育費)の詳細をご紹介します。

(1)幼稚園

(2)小学校

(3)中学校

(4)高等学校

(5)大学

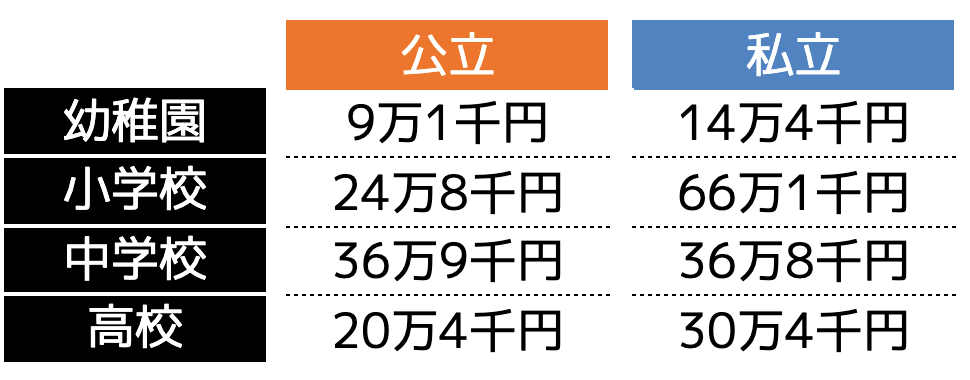

(1)幼稚園にかかる学費・教育費

文部科学省が公開する「子供の学習費調査」によると、幼稚園の通学にかかる費用の総額は、次の通りです。

参照|学校種別の公私比較|結果の概要−令和3年度子供の学習費調査|文部科学省

幼稚園の卒園までの学習費総額は、公立の場合約49.5万円、私立の場合約92.7万円がかかるとされています。

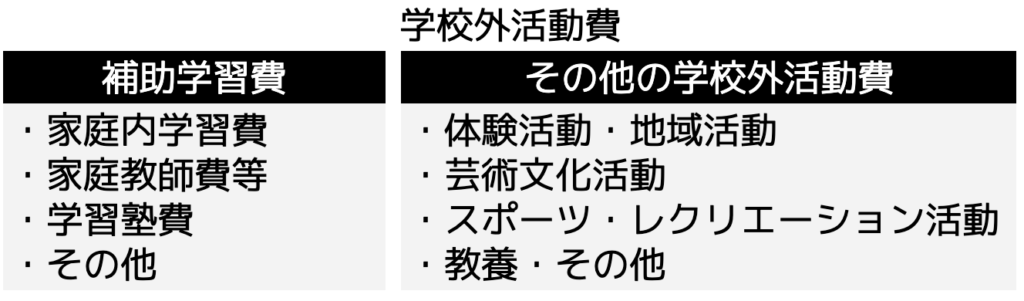

また、「学校外活動費」には、次のような項目が含まれています。

なお、本調査結果はあくまで平均値となるため、お子さんの習い事や趣味嗜好などを数多く満たす必要がある場合は、上記以上の資金が必要となることを念頭に、教育資金を準備することが大切です。

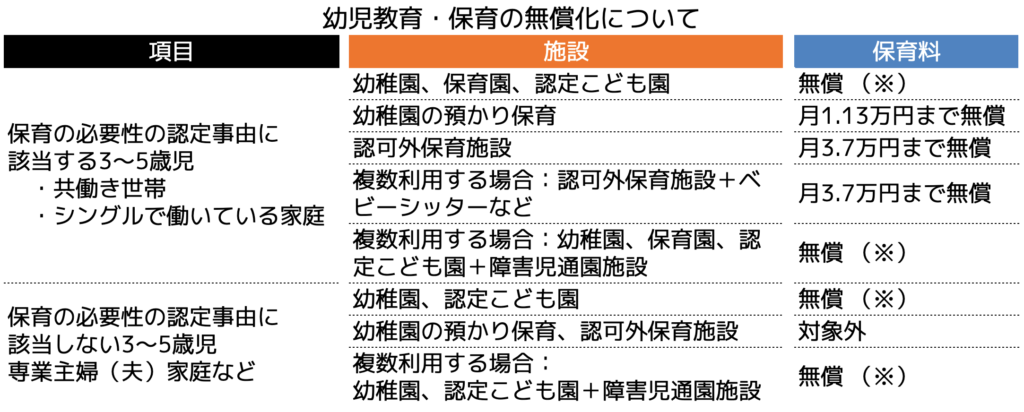

2019年10月から施行されている「乳児教育無償化」では、3〜5歳の子供を対象に、幼稚園や保育園、子供園といった対象施設の利用料が無償となります。

対象外施設を利用する場合においても、保育の必要性が認められた場合は、月額3.7万円までの利用料金が無償になることが本制度の特徴です。

「保育の必要性」の判断基準は、内閣府の”保育の必要性の認定について”を元に、各都道府県や市区町村毎に決定されています。詳細については、お住まいの地域を管轄する役所までお問い合わせください。

※ 幼稚園は、月2.57万円まで無償

参照|こども家庭庁「幼児教育・保育の無償化」

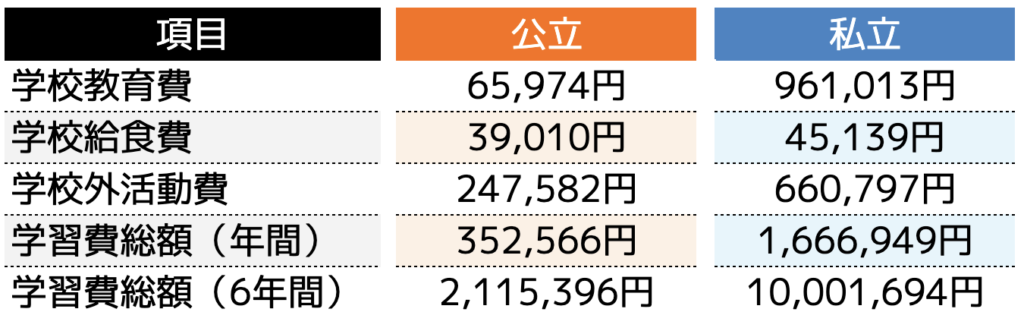

(2)小学校にかかる学費・教育費

文部科学省が公開する「子供の学習費調査」によると、小学校(6年間)の通学にかかる費用の総額は、次の通りです。

参照|文部科学省「学校種別の公私比較|結果の概要−令和3年度子供の学習費調査」

小学校の卒業までの学習費総額は、公立の場合約211.5万円、私立の場合約1,000.2万円がかかるとされています。私立は、公立の約5倍もの教育費が必要になることがわかります。

また、同調査結果からは、9割以上の児童が公立小学校に通っていることがわかりますが、私立小学校への進学を選択肢としている場合は、上記資金を念頭に教育資金を準備しておく必要があります。

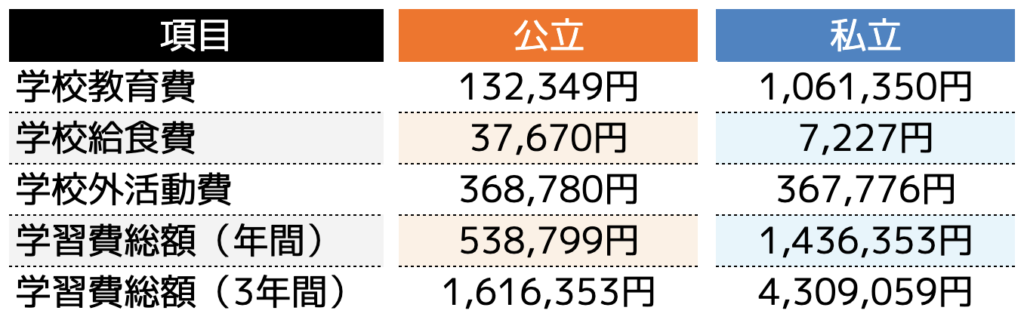

(3)中学校にかかる学費・教育費

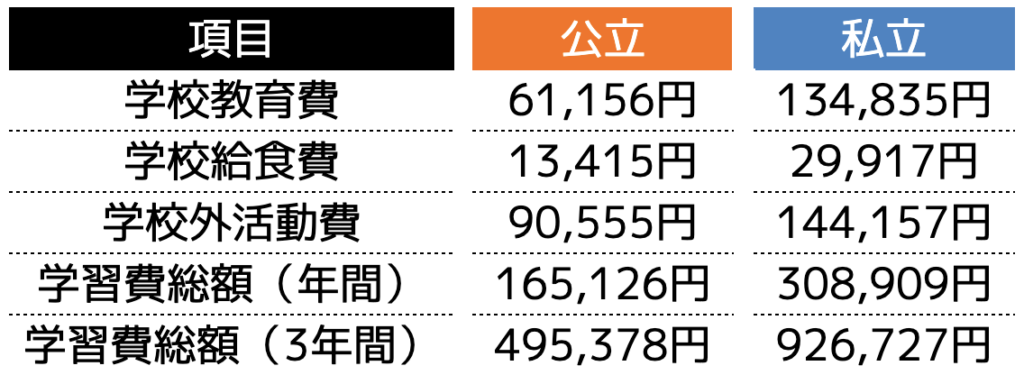

文部科学省が公開する「子供の学習費調査」によると、中学校(3年間)の通学にかかる費用の総額は、次の通りです。

参照|文部科学省「学校種別の公私比較|結果の概要−令和3年度子供の学習費調査」

中学校の卒業までの学習費総額は、公立の場合約161.6万円、私立の場合約430.9万円がかかるとされています。私立は、公立の約3倍もの教育費が必要になることがわかります。

また、小学校の結果同様、9割以上の児童が公立小学校に通っていることが調査から得られていますが、私立中学校への進学を選択肢としている場合は、入学金、受験費用、授業料などが高額となることを念頭においておく必要があります。

将来的に私立高校などへの進学(高校受験)などを見据えている場合は、学習塾費用など、より多くの教育資金に備えるておくことも大切です。

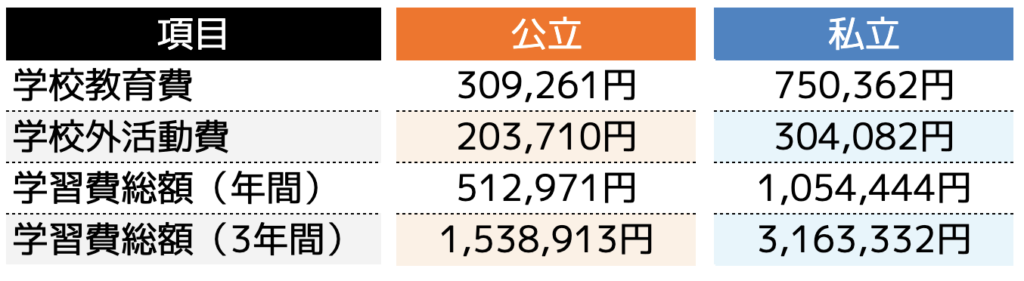

(4)高等学校にかかる学費・教育費

文部科学省が公開する「子供の学習費調査」によると、高等学校(3年間)の通学にかかる費用の総額は、次の通りです。

参照|文部科学省「学校種別の公私比較|結果の概要−令和3年度子供の学習費調査」

高等学校の卒業までの学習費総額は、公立の場合約153.9万円、私立の場合約316.3万円がかかるとされています。私立は、公立と比較して約160万円ほど教育費が多く必要になることがわかります。

また、高校卒業後の進路としては専門学校や大学などへの進学を想定した場合、予備校代、大学受験費用、旅費交通費など、通常の教育資金以外での必要資金も想定した上で準備しておくことが重要です。

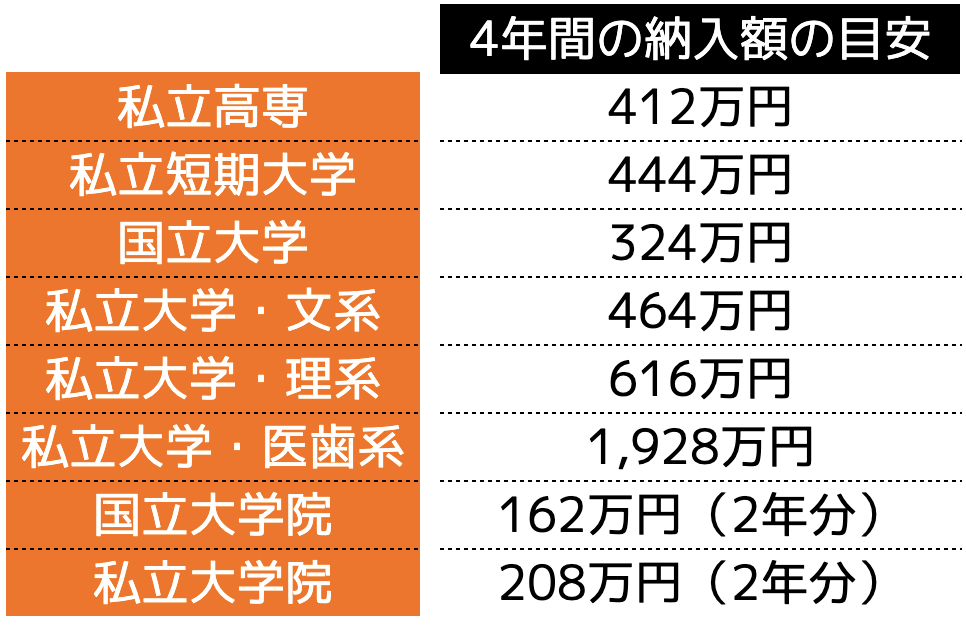

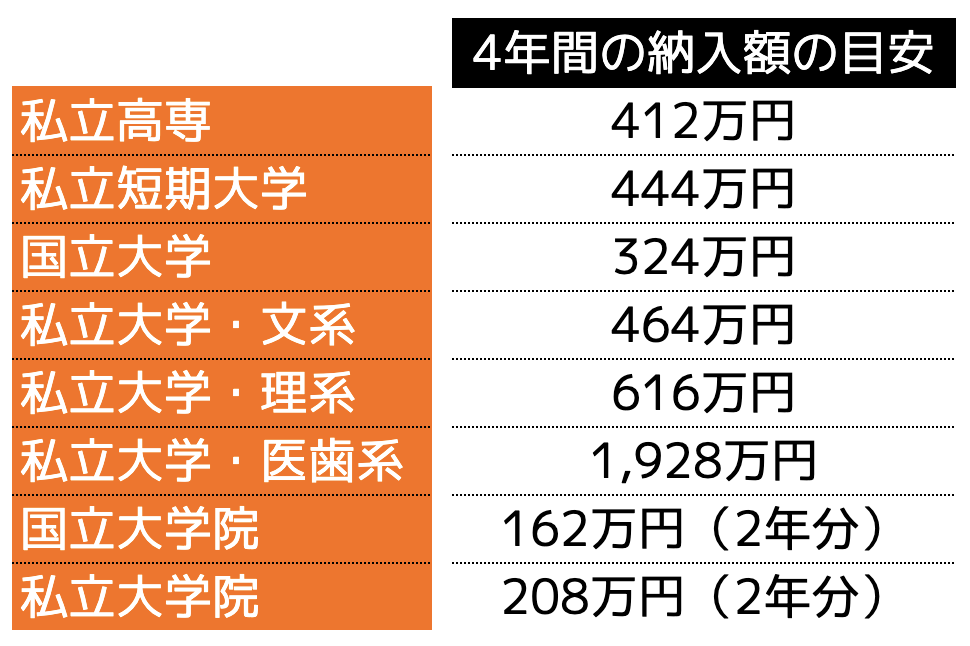

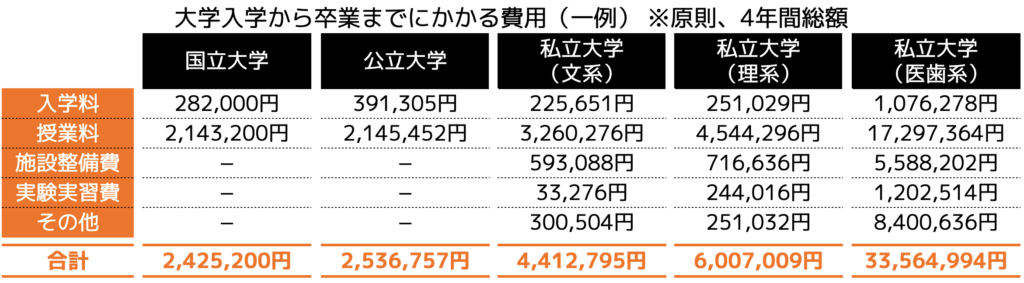

(5)大学にかかる学費・教育費

大学にかかる教育資金を考える場合、私立大学の費用を見込んで資金を準備しておくことがおすすめです。

高等学校までは、未受験でも公立学校への通学が可能でしたが、大学の場合は入学試験に合格することで通学することができます。そのため、必ずしも希望の学校種類(国立・公立・私立)に通えるとは限らないためです。

また、文部科学省のデータによると、大学生の75%が私立大学に通っていることがわかっているため、私立大学の通学資金を念頭に貯蓄等をしておいて損はありません。

参照|国立大学等の授業料その他の費用に関する省令

参照|令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について|文部科学省

なお、上記資金は大学入学から卒業までに必要な一般的な費用のみを反映した金額です。大学通学にかかる交通費や都度購入が必要な教育資材費用、課外活動(サークルや部活など)の費用は、別途準備する必要があります。

さらに、親元から離れて一人暮らしを始める場合などは、仕送りや家賃などの負担も必要になる可能性があります。このような、教育資金以外の出費も想定した上で、教育資金の準備を行うことが将来お金で困らないためには大切です。

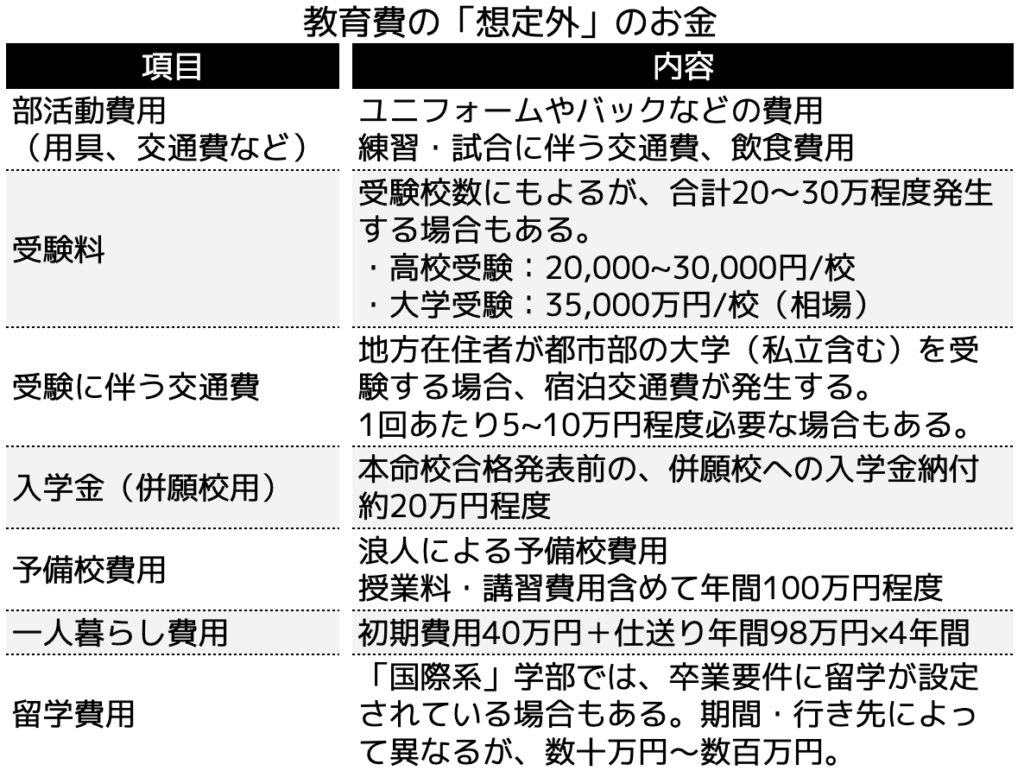

教育資金の落とし穴とは?

幼稚園から大学までの学費や習い事に関する月謝などの教育費用を見てきました。

一方で、教育費には、目に見えにくい「想定外」の費用がたくさんあることを忘れてはいけません。

ここでは、通常では見落としがちな教育費の落とし穴になりうる「想定外」のお金についてご紹介します。

(1)教育費における「想定外」のお金

教育費における「想定外」の費用が発生するのは、中学校以降の子どもが一人で行動するようになるタイミングです。

習い事など親が一緒に付き添うことの多かった小学校と違い、一人で行動するようになると、お金のコントロールが難しくなるためです。

では、具体的に子どもの教育費でみられる「想定外」の費用とはどのような物があるか見ていきましょう。

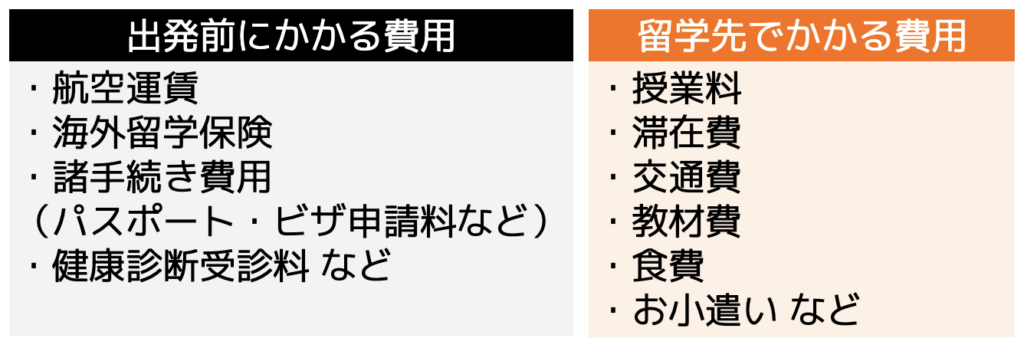

<グローバル社会における留学費用>

留学の費用は、「出発前にかかる費用」と「留学先でかかる費用」があります。これらを合計したものが留学の総費用です。

では、実際の留学でどの程度の費用が発生するかを確認してみましょう。

このように留学先の国や期間によっても費用は様々ですが、比較的高額な費用が発生するのが留学です。

子どもの嗜好や英語教育の一環として留学などを考えられている場合は、留学費用も念頭に資金計画を立てておくことが必要です。

(2)奨学金の活用

子どもの教育費(学費)を貯蓄等の家計収支以外で賄う方法として、奨学金の活用が挙げられます。

奨学金には、「給付型」と「貸与型」の2パターンがありますが、「給付型」は申し込み条件が厳しく、所得制限があるのが一般的です。2018年度から始まった政府の給付型奨学金は、住民税非課税世帯の場合が利用できるとなっています。

奨学金は、子どもが借りて子どもが返す借金であり、将来の子どもの人生に影響する可能性があります。特に、大学にかかる費用を全額貸与型奨学金で借りた場合、子どもの就職後に多額の返済が待ち構えています。

家計の状況や子どもの希望学部によって、必要に応じて奨学金を活用することは良いですが、基本的には親が事前に教育資金として準備しておくことが望ましいでしょう。

子どもの教育資金を貯める方法

進路によって子どもの教育資金がおおよそどの程度必要になるかをご紹介しました。

では、子ども一人当たりの教育資金をどのように貯めたら良いのでしょうか。

この章では、子どもの教育費の貯め方を具体的にご紹介します。

(2)お年玉を貯める

(3)財形貯蓄制度で貯める

(4)つみたてNISAで運用する

(5)学資保険(こども保険)で積み立てる

(6)(積立)定期預金で貯める

(7)祖父母からの援助で貯める

(8)家計の見直しで無駄遣いを減らす

(1)児童手当を貯める

一つ目は、多くの家庭でもらうことができる「児童手当」を貯める方法です。

児童手当を全て貯めれば、一人当たり約200万円を貯めることができます。(本則給付の場合)

・3歳未満:一律15,000円

・3歳以上〜小学生:10,000円(第3子以降、15,000円)

・中学生:一律10,000円

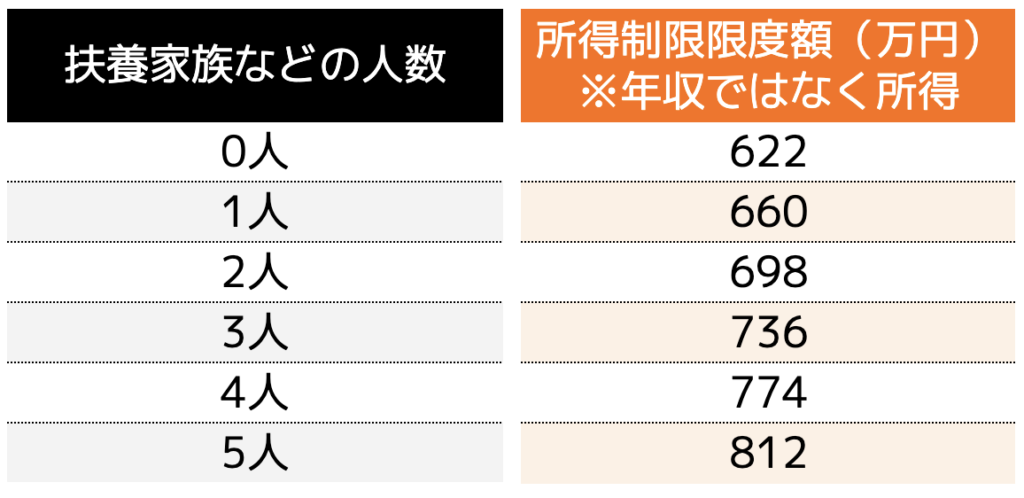

※給付金額は、以下の所得制限が適用される

・年収960万円未満:本則給付(月額10,000円など)

・年収960万円以上年収1,200万円未満:特例給付(月額5,000円)

・年収1,200万円以上:無支給

※所得制限は主たる生計維持者の所得で判定することを継続(世帯合算は見送り)

※扶養親族等の数が3人(配偶者・子2人)の場合の収入目安

参照|こども家庭庁「児童手当制度のご案内」

つまり、年収960万円位未満、扶養親族の数が3人(配偶者・子2人)だった場合、子ども1人あたり次の計算式の児童手当が支給されることになります。

月額15,000円 × 36ヶ月 = 54万円

2:3歳から中学校卒業まで

月額10,000円 × 144ヶ月 = 144万円

3:総額

(1)+(2)= 198万(約200万円)

主たる生計維持者の年収によっては、特例給付として一律5,000円(月額)や無支給となるため総支給額は減少するため、家庭の収入状況を確認するようにしましょう。

(2)お年玉を貯める

二つ目は、祖父母や親戚などからもらったお年玉を教育資金として貯蓄しておく方法です。

株式会社バンダイの調査(※)によると、小中学生がもらったお年玉の平均額は以下の通りでした。また、学研ホールディングス(※)による調査から、高校生の平均額は以下の通りでした。

中学生:31,756円

高校生:28,144円

※参照|株式会社バンダイ「小中学生のお年玉に関する意識調査」(PDF)

※参照|学研ホールディングス「日常生活や学習に関するアンケート調査」

小学校1年生から中学3年生まで全てのお年玉を合計すると、約23万円となります。高校生までを合計すると、平均約32万円をお年玉として貯めることができます。

当調査をもとにお年玉を算出した場合、児童手当と合算すると1人あたり約232万円を教育資金として貯蓄することができることになります。

(3)財形貯蓄制度で貯める

三つ目は、職場などの福利厚生で提供される財形貯蓄制度などを利用することです。

財形貯蓄の特徴は、給料天引きによる強制的な積立貯蓄ができることであり、元本が保障されていることがほとんどです。一方で、利子や資産運用などの運用益などのような大きな利益は望めません。

財形貯蓄制度には一般財形、年金財形、住宅財形などの種類がありますが、教育資金を貯めるためには「一般財形」の利用がおすすめです。多くの場合、年率0.5%以上と比較的高金利で運用することが可能です。

年金財形や住宅財形は、目的外の払い出しに対してはペナルティ(手数料など)が発生するため、元本より手元資金が減ってしまう可能性があるためです。

所属先で財形貯蓄制度がある場合は、給与天引きによる自動積立による貯蓄も検討すると良いでしょう。

(4)つみたてNISAで運用する

四つ目は、つみたてNISAなどの積立投資(資産運用)を活用することです。

NISAとは、毎年一定金額の範囲内で運用した金融商品から得られる運用益が非課税となる税制優遇制度です。

成人の場合、一般NISA、つみたてNISAが制度利用の対象となります。通常、投資によって得られる運用益には、通常約20%の税金が発生しますが、NISAを利用することで非課税となります。

一般NISAは、株式や投資信託など様々な金融商品に投資することが可能です。また、つみたてNISAは長期・積み立て・分散投資に適した一定の投資信託のみに投資対象が限られているのが特徴です。

・運用益が非課税になる

・解約・引き出しがいつでもできる

・少額投資ができる(月額100円〜)

・投資額の変更が簡単にできる

・元本保証がない

・損益通算ができない

・非課税枠を翌年に持ち越せない

・運用商品が限られている

なお、2023年度の税制改正によって、2024年以降は新しいNISA制度へ移行されました。主な変更点は、以下の4つが挙げられます。

2:投資上限金額の拡大

3:非課税保有限度額(全体)で1,800万円へ拡大

4:非課税保有期間の無期限化

NISAの活用は、教育資金の貯蓄を給与収入のみに頼らず、資産運用と合わせて効率よく行うことで、将来の必要資金を貯めることにつながります。

NISAによる資産運用を検討される場合は、変更部分や特徴を確認しながら、始めるようにしましょう。

(5)学資保険(こども保険)で積み立てる

五つ目は「学資保険(こども保険)」に加入する方法です。

学資保険とは、子どもの教育資金を準備するための貯蓄型保険の一つです。月々の保険料を支払うことで、子どもが一定の年齢に達した際のお祝い金や満期保険金を受け取ることができます。

契約者である両親に万が一のことが起こった場合、それ以降の保険料負担が免除され、保険金は継続して支払われるなど、万が一のリスクに対しても備えることができます。

一方で、昨今の低金利の影響を受けているため、還元される金額はそこまで大きく増えにくい傾向があります。また、途中解約をしてしまった場合、支払った保険料の総額よりも少なくなってしまうことが一般的です。

保険料の支払いについては、事前にシミュレーションの上、無理のない設定が必要となります。

(6)(積立)定期預金で貯める

六つ目は、各種銀行における定期預金や積立定期預金を活用する方法です。

・定期預金

預けた資金を一定期間引き出すことができない預金サービス

・積立定期預金

毎月指定日にお金を預ける預金サービス

いずれの預金方法においても、解約しない(一定期間)限り簡単に資金を引き出すことができないため、強制的に貯蓄を行いたい方にはおすすめです。

また、通常の預金方法に比べて、金利はわずかですが高い傾向があるため、資産を少しでも増やしたい人にとっては有効に活用すべき方法です。

しかし、低金利の状況が続いている現在、大きく資産を増やすことは難しいため、ある程度の資金を預金として残しておきたい場合に有効な方法です。

(7)祖父母からの援助で貯める

七つ目は、祖父母などからの教育資金に対する支援を受ける方法です。

そこで、祖父母からの援助で資金を受け取る際には、「贈与税」が発生する可能性にご注意ください。

通常、贈与税は財産の贈与を受けた人が納税する必要があるので、基礎控除110万円を超える金額については、所定の贈与税を乗じた金額を税金として納める義務が発生します。

なお、令和8年3月31日までは、「教育資金の一括贈与の非課税措置」がとられている為、最大1,500万円までの贈与に対しては税金が発生しません。

同非課税措置を利用するためには、以下の条件を満たす必要があります。

・30歳未満の人が「教育資金」に充てることを目的とする

・教育資金を受け取るための口座を新規開設する

・教育資金として使用したことを証明する領収書を提出する

また、贈与された子どもが30歳に達した時点で、教育資金として贈与された財産が残っている場合、残金に対して通常通りの贈与税が発生するため注意が必要です。

(8)家計の見直しで無駄遣いを減らす

最後は、貯蓄を増やす原資を増やすために、日々の生活費の見直しを行うことです。

特に、食費や水道光熱費などの固定費を減らすことで、支出を削減することができます。

生活費を見直す場合は、①固定費、②変動費の順番に進めていくことがおすすめです。その理由は、固定費は家計の支出において大きな割合を占めるため、固定費の削減ができれば毎月の大きな節約効果が見込めるためです。

節約できたお金は、貯蓄や資産運用などに回すことで、効率・効果的に老後資金の準備に活用しましょう。

教育資金において活用できる支援制度

子どもの幼稚園から大学卒業までの教育資金総額や準備するための方法を紹介してきました。

しかし、結果的に教育資金が足りなくなってしまった場合(足りなくなる可能性がある場合)、どのように対応すれば良いのでしょうか。

ここでは、ご自身で教育資金を準備する以外の方法として、頼れる国の支援制度をご紹介します。

特に、進路によって必要な資金が大きく変動する高等学校・大学のタイミングで利用できる支援制度が充実しているのが特徴です。

ご自身の家庭環境や子供の教育状況を踏まえて、利用できそうな制度があれば参照してみください。

教育資金に関する国の支援制度 まとめ

| 制度 | 対象 | 対象要件 | 支援内容 |

|---|---|---|---|

| 幼児教育・保育の無償化 | 幼・保 | 3〜5歳の全ての子ども | 利用料無償化(一部、上限あり) |

| 就学援助制度 | 小・中 | 要保護者・準要保護者※生活保護法に規定される要保護者 | 学用品費、給食費、修学旅行費など |

| 高等学校等就学支援金 | 高 | 年収約910万円未満世帯 | 授業料実質無償化 |

| 高校生等奨学寄付金 | 高 | 住民税所得割非課税世帯 | 授業料以外の教育費 |

| 高等教育の修学支援新制度 | 大 | 学力基準・家計基準※住民税所得割非課税世帯とそれに準じる世帯 | ・入学金 ・授業料の減免 ・給付型奨学金の支給 |

| 生活福祉資金貸付制度(教育支援資金) | 高・大 | 低所得世帯 | <教育支援金> 学校毎の一定限度額以内 <就学支度金>50万円以内 |

| 母子父子寡婦福祉資金貸付金制度(修学資金・就学支援資金) | 高・大 | 一人親世帯の児童 | <就学・就学支援資金> 学校毎の一定限度額以内 |

| 貸与型奨学金 | 大 | 学力基準・家計基準 | <第一種> 定められた金額から選択(無利子) <第二種> 2〜12万円の範囲内で選択(有利子) |

| 教育一般貸付 | 高・大 | 子の人数毎の一定収入・所得以下 | 350万円以内 |

※保:保育園 他、幼:幼稚園、小:小学校、中:中学校、高:高等学校、大:大学

まとめ

本記事では、子ども一人当たりの幼稚園から大学卒業までに必要な教育資金をパターン別でご紹介しました。

進学先が「公立」「私立」によって変動する一般的な入学費や授業料などの教育費だけではなく、受験料や部活動、習い事など多岐にわたる教育費用が生涯にわたって発生することを理解いただけたのではないでしょうか。

我が家は「全て公立にする」「受験や留学などは必要最小限にする」などと決めていたとしても、子どもが希望した場合、可能な限り叶えてあげたいのが親心ではないでしょうか。そんなライフプランになった際でも、対応できるように事前に資金を準備しておくことが大切です。

教育資金を貯める方法は、各種給付金などを貯蓄するとともに、学資保険やつみたてNISAなどを通じて少しでも資産を増やすことができます。ぜひ、今回紹介した8つの方法を参考に、将来のお子さんの教育資金の準備を始めてはいかがでしょうか。

また、 「どんな学資保険が適しているか知りたい?」「お金に関する相談に乗ってほしい?」という人は、ぜひココザス株式会社へお問い合わせください。

専門のコンサルタントがあなたの疑問や質問に適切かつ丁寧にお応えいたします。あなたの人生をより良いものにするために、一歩踏み出してみませんか?