そもそもNISAとは

1999年にイギリスで導入された個人貯蓄口座ISA(Individual Savings Account=個人貯蓄口座)をモデルにして、2014年1月から日本で始まった制度です。

日本版のISAとしてNISA(Nippon Individual Savings Account=少額投資非課税制度)と呼ばれています。

NISAのメリットは、投資した運用益が非課税になることです。

そもそも、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益(キャピタルゲイン)や受け取った配当(インカムゲイン)に対して、約20.315%(※)の税金がかかります。

※ 所得税及び復興特別所得税15.315%、住民税5%

しかし、NISAでは、非課税のNISA口座内で、毎年購入した金融商品から得られる収益が非課税になります。

少額の投資が非課税になる制度がNISA(にーさ)です。

参考|国税庁「株式・配当・利子と税」

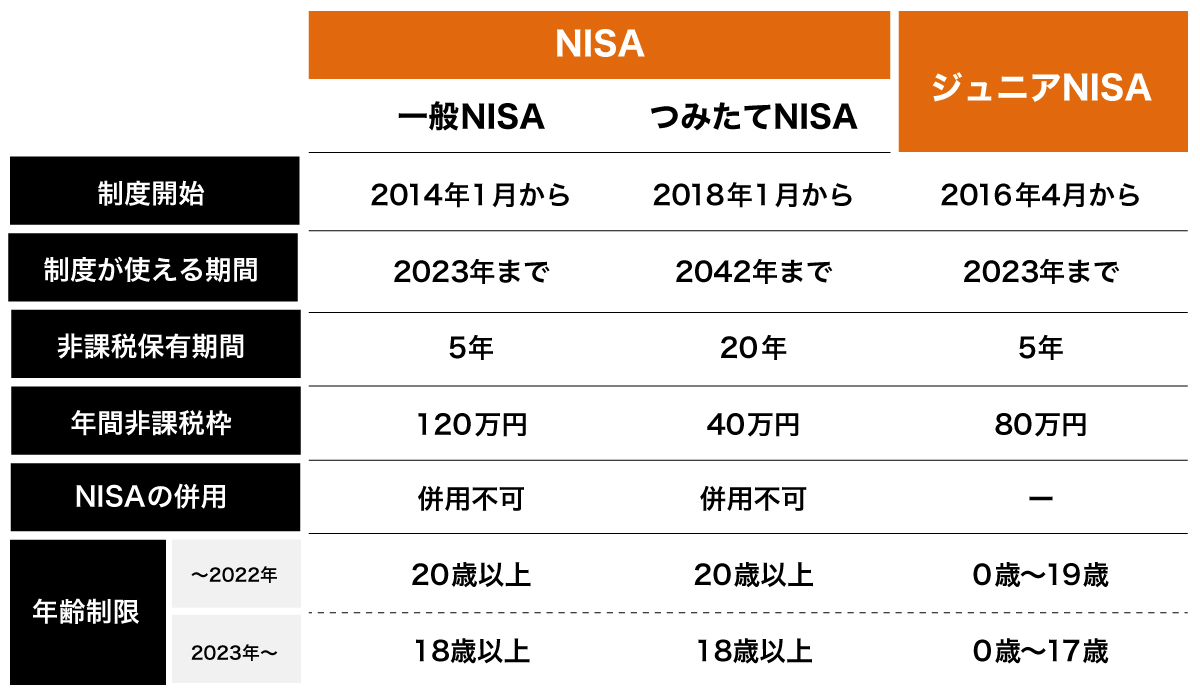

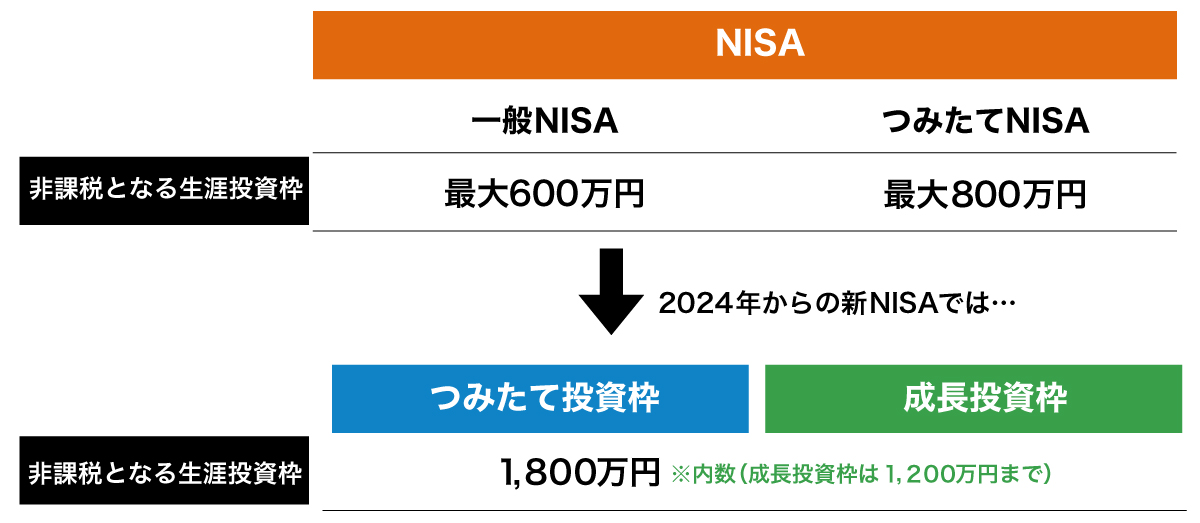

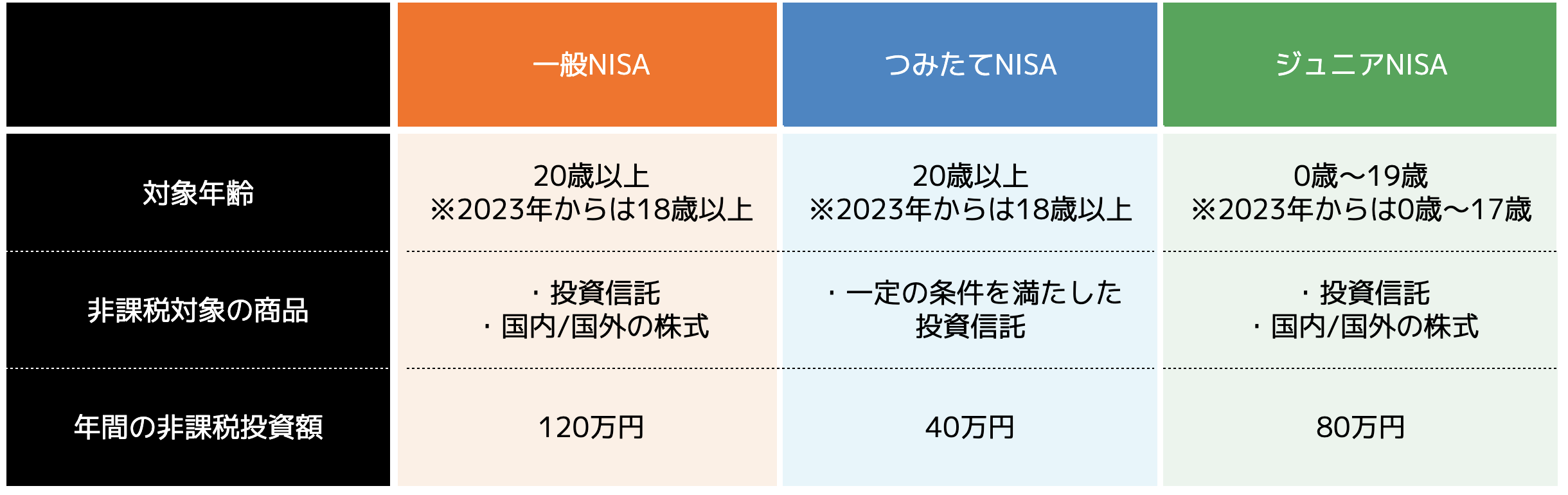

NISAの種類

2022年12月執筆時点のNISAには、一般NISA、つみたてNISA、ジュニアNISAの3種類があります。

参考|金融庁「NISAとは?」を元に弊社作成

2024年からのNISA改正ポイント

2024年からの実施予定の新NISAは、とても使い勝手が良いものとなっています。

大幅に改正があったので、ぜひ内容を押さえておきましょう。

まず、これまで制度化されていたジュニアNISAは2023年末で制度が終了となります。

2024年以降は「成長投資枠新NISA」と「つみたて投資枠NISA」の2種類のみになります。

NISA制度の改正点は次の通りです。

| 改正点 | 2023年まで | 2024年以降 |

|---|---|---|

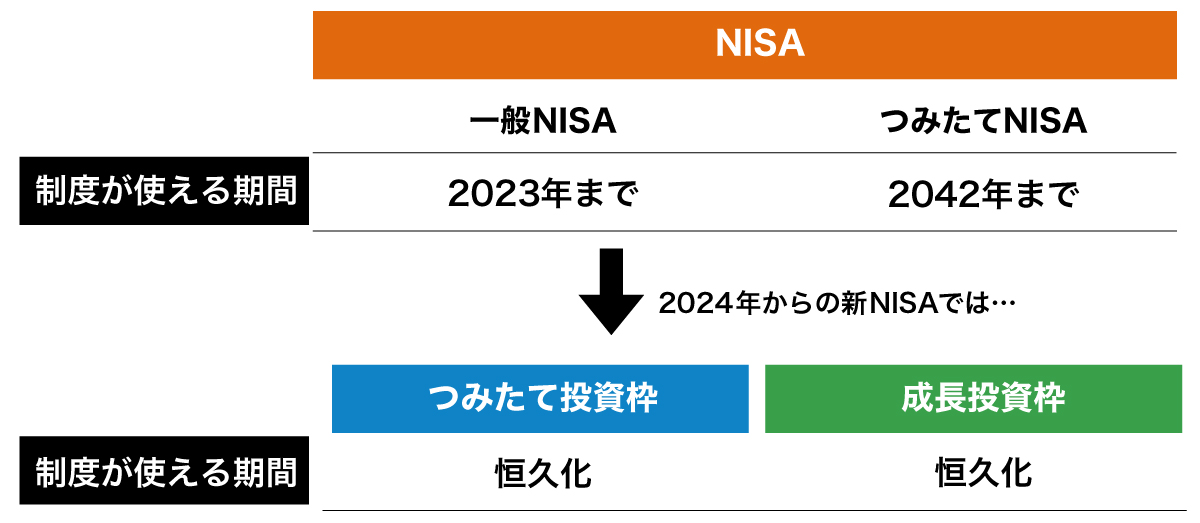

| 投資非課税期間 | つみたてNISA :2042年まで 一般NISA :2023年まで | 恒久化(永久) |

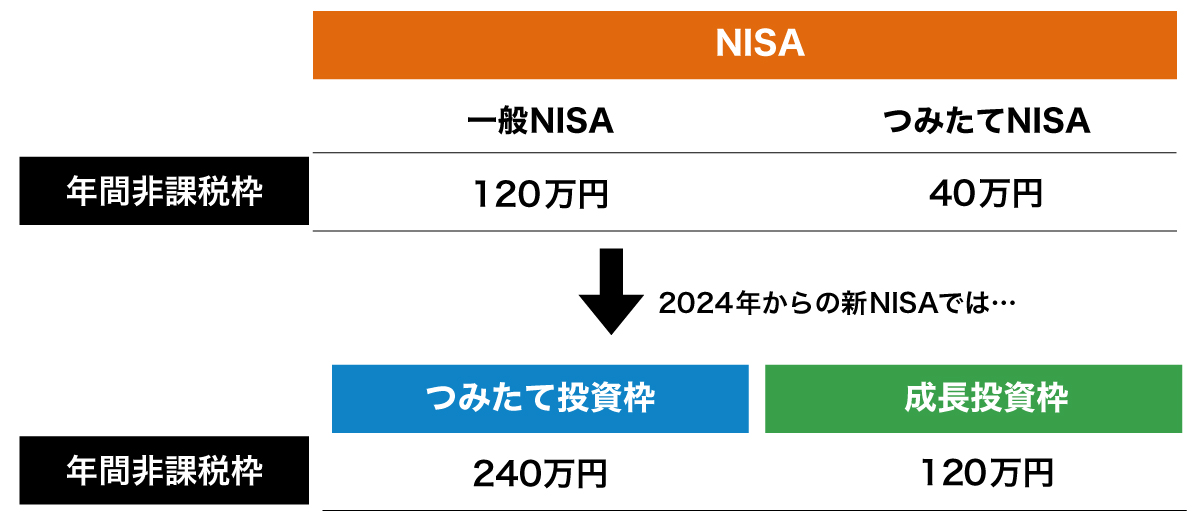

| 年間の非課税限度額 | つみたてNISA :40万円 一般NISA :120万円 | 合計360万円 └ つみたて投資枠:120万円 └ 成長投資枠:240万円 |

| 生涯投資非課税枠 | つみたてNISA:40万円×20年間 一般NISA:120万円×最大5年 | 1,800万円 ※成長投資枠は1,200万円まで |

| 制度の併用 | 併用不可 | 併用可 |

次に改正のポイントを順に解説していきます。

(1)旧NISA制度と新NISA制度の併用が可能

2023年までの旧NISAでは、一般NISA(非課税年間限度額120万円)とつみたてNISA(非課税年間限度額40万円)の併用ができませんでした。

しかし、新NISAでは、つみたて投資枠は年間120万円までに加え、成長投資枠は年間240万円まで投資ができます。

しかも、併用が可能となったため、2つ合わせて年間合計で360万円まで投資できるようになるのです。

また、新旧NISAが併用できる点もメリットです。

既に旧制度の一般NISAを利用している場合でも、これとは別枠で新NISA(つみたて投資枠と成長投資枠の合計)として年間1,800万円までの非課税限度額が付与されます。

例えば、2023年に一般NISAを利用した場合は、新NISAの限度額の1,800万円に合わせて、1,920万円まで非課税限度額が広がるのです。

現在、旧NISAで投資している人や、2023年に旧制度で資産形成をしたい人には朗報でしょう。

(2)非課税期間が恒久化

これまでの旧制度では、 一般NISAは2023年末まで、つみたてNISAは2042年末までと期間が決められていました。

しかし、新NISAでは非課税期間が恒久化されます。

つまり、いつからでも投資がはじめられ、保有期間にも縛りがないので、長期運用が容易となったのです。

また、期間が無期限になることで、これまで年ごとに必要だったロールオーバー(非課税口座の資産を引き継ぐこと)の手間が必要なくなるのもメリットでしょう。

(3)生涯非課税投資枠は1,800万円(売却後は非課税枠が復活も)

新NISAでは、1人あたりの生涯を通じての非課税限度額が1,800万円に設定されました。

これは、1人が生涯に資産運用できる元本の金額が、1,800万円まで税金が課せられないことを意味します。

非課税枠は取得価額で管理されるので、持っている資産の価値が上がったり配当収入が上がったりしても、枠には時価評価や運用益は影響しない点も押さえておきましょう。

ここでは、非課税限度額の内訳と非課税枠の復活について解説します。

1:生涯投資枠の内訳

生涯投資枠1,800万円の内訳には、成長投資枠が1,200万円までとする制限があるのが特徴です。

たとえば、次のような投資の組み合わせが考えられます。

例:成長投資枠200万円とつみたて投資枠1,000万円

例:つみたて投資枠だけで、1,800万円

成長投資枠のみで1,200万円を超えられない点だけ注意しましょう。

投資は複利で効果を発揮するので、早く運用をはじめるほど資産形成のメリットがあります。

たとえば、理論的には年間360万円ずつ積み立てれば最速5年で枠を使い切れるので、余裕があれば早めに使い切った方が良いでしょう。

また、つみたてNISAでは、毎月同じ金額を積み立てる「ドルコスト平均法」が向いているため、1,800万円の枠をすべて使ってインデックスファンドでこつこつ積み立てする方法も良いでしょう。

2:非課税枠が復活

生涯非課税枠は、新NISAで取得した金融商品を売却すると枠が復活するのも大きなポイントです。

今回の改正で1,800万円とされた生涯非課税枠は、取得価額で管理されます。

これによって、金融資産を売却して元本の枠が減少したとき、その空いた枠内で再び投資できるのです。

たとえば、子育てや進学で一時的に資金が必要になった場合、運用している商品の一部を換金するとその分、非課税枠に余裕が生まれます。

この空いた枠を再度利用して、再度、非課税で投資ができるのです。

ただし、非課税枠は同じ年度内では復活しないので、翌年まで待つ必要がある点には注意しましょう。

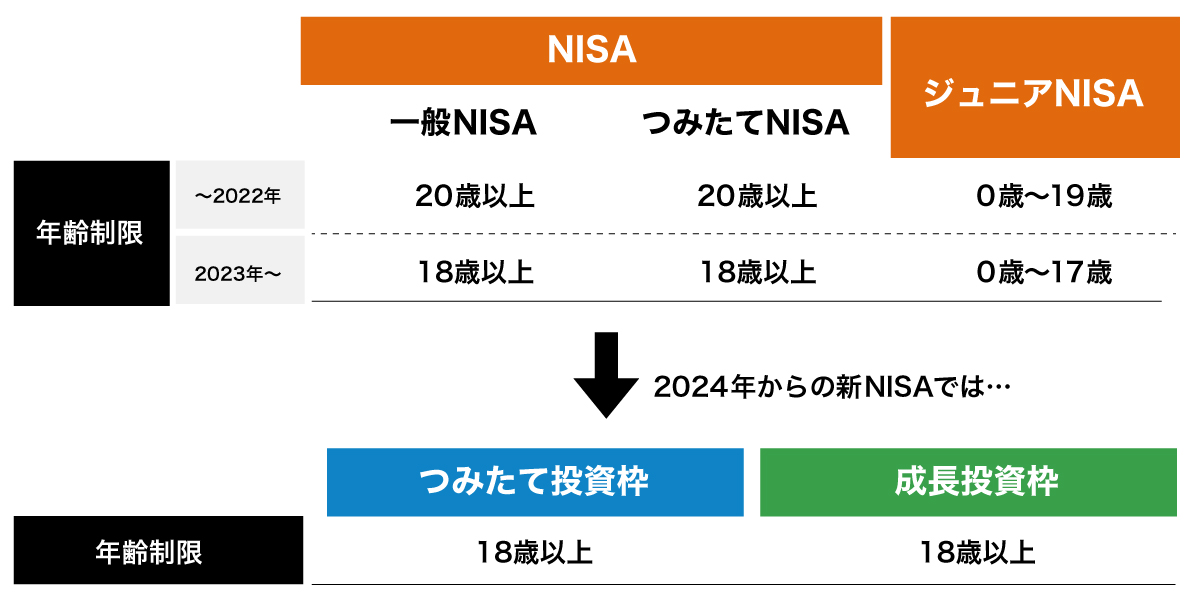

成年年齢の引き下げによる年齢制限の変更

2024年のNISA改正でNISA制度を活用できる年齢に変更はありません。

しかし、明治時代から成人の年齢は20歳と定められていましたが、2022年4月1日に民法の改正があり成人の年齢が20歳から18歳に引き下げられました。

そのため、一般NISA・つみたてNISAの口座開設は今まで20歳以上が対象でしたが、2023年1月1日以降の新規開設については18歳以上の方もができるようになります。

また、ジュニアNISA(※2023年で制度が終了)の年齢制限にも変更があります。

今までは0歳〜19歳が対象でしたが、18歳以上は一般NISA・つみたてNISAの口座開設ができるようになるため、ジュニアNISAの対象が0歳〜17歳となります。

まとめ

2024年からスタートする新NISAでは、非課税で投資できる期間や投資可能枠が拡大されます。

新旧NISAが併用できたり、1,800万円の生涯非課税限度額を再利用できたりする点も魅力です。

非常に使い勝手のよい制度が出てきた一方、どの金融商品で資産形成するかが重要となってきます。

また、金融商品の選択や組み合わせは、取扱会社によって条件が異なります。

そのため、できるだけ自分に合った条件やサービスを提供してくれる金融機関の金融商品でNISAをはじめるのがおすすめです。

つみたてNISA活用術を学ぼう

つみたてNISAで悩む点の1つが「何を選べば良いのか?」ということ。

つみたてNISAの特性を知った上で相性がいい投資信託を選ぶべきなのですが、そこが難しいですよね。

ココザスの無料オンラインセミナーでは、様々な投資信託の特徴をご紹介。

それを踏まえ、つみたてNISAを最大限に活かすための投資信託選びが学べます。

気軽にご参加ください。

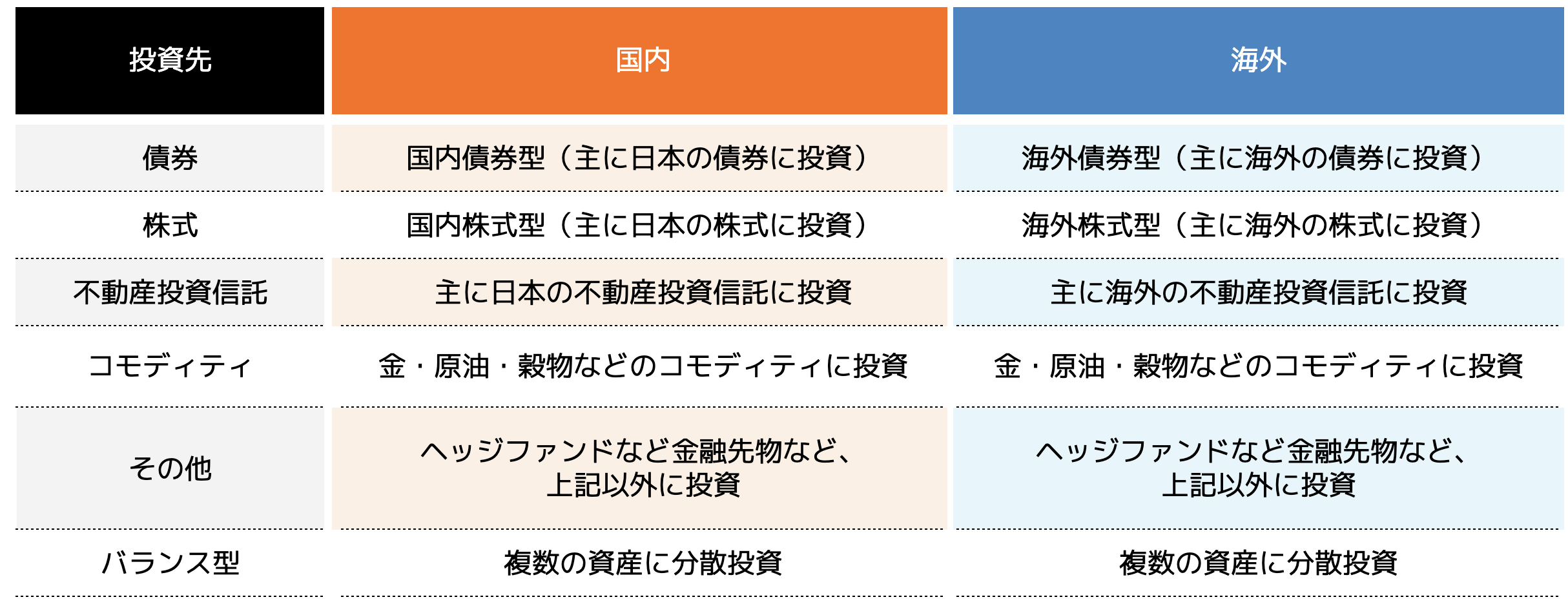

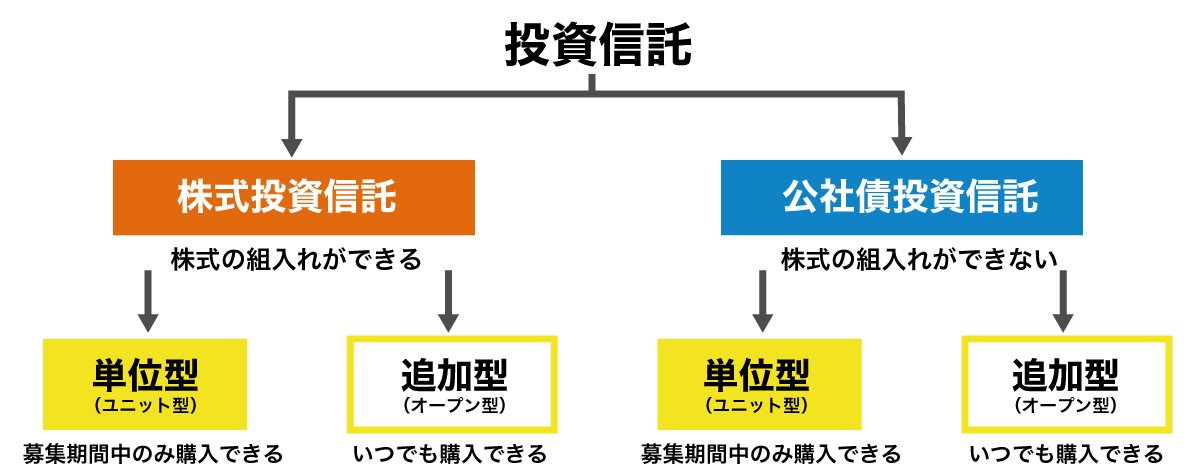

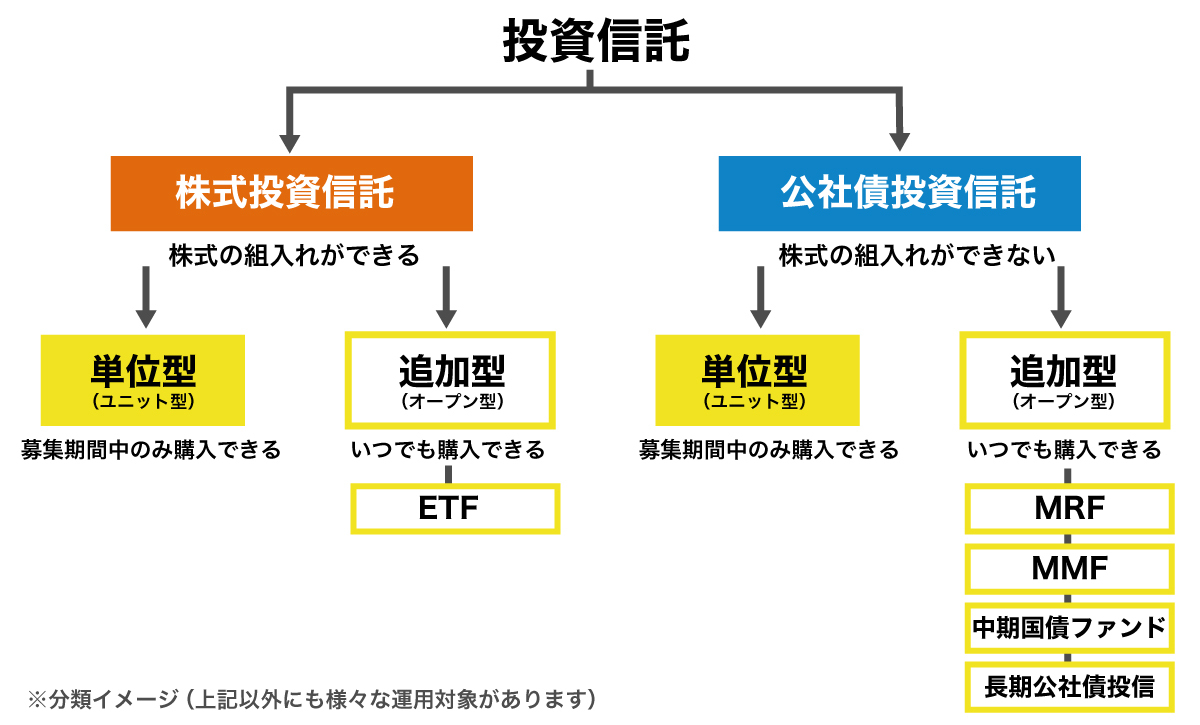

投資信託の種類

投資信託は大きく公社債投資信託と株式投資信託の2種類に分類できます。

公社債投資信託とは、投資先に株式は含まず、国債や社債などの債券をメイン商品としています。

一方で株式投資信託は、株式を購入し運用する投資信託です。

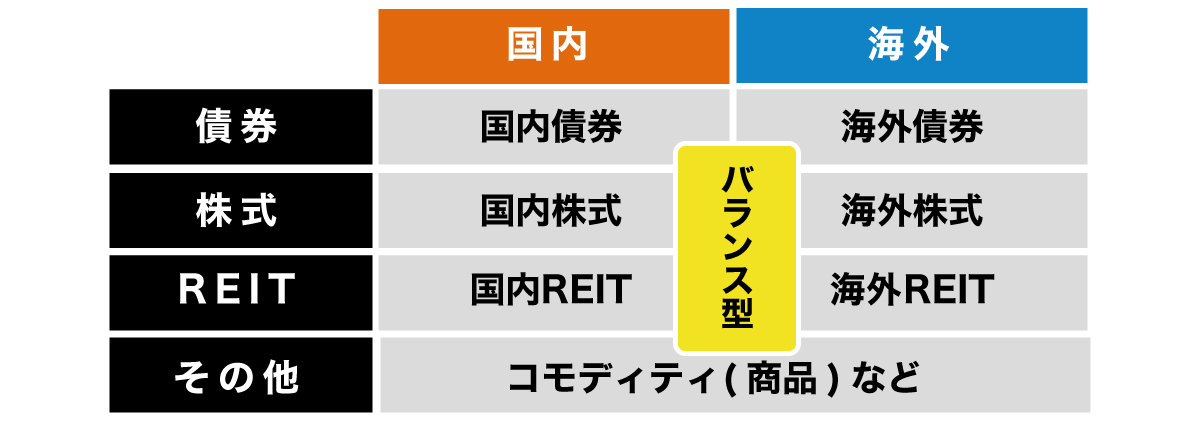

次の表に投資の種類と地域をまとめました。

| 種類 | 国内 | 国外 |

|---|---|---|

| 債券 | 国内債券型(主に日本の債券に投資) | 海外債券型(主に海外の債券に投資) |

| 株式 | 国内株式型(主に日本の株式に投資) | 海外株式型(主に海外の株式に投資) |

| 不動産投資信託 | 主に日本の不動産投資信託に投資 | 主に海外の不動産投資信託に投資 |

| コモディティ | 金・原油・穀物などのコモディティに投資 | 金・原油・穀物などのコモディティに投資 |

| その他 | ヘッジファンドなど金融先物など、上記以外に投資 | ヘッジファンドなど金融先物など、上記以外に投資 |

| バランス型 | 複数の資産に分散投資 | 複数の資産に分散投資 |

投資信託の為替ヘッジとは?

「為替ヘッジあり・なし」を選択できるファンドがあります。

為替ヘッジは為替変動リスクを回避(ヘッジ)することを意味します。

為替ヘッジは、為替変動による投資信託の基準価額への影響を防ぐために行います。

そもそも投資信託には、次の8つのリスクがあります。

(2)為替変動リスク

(3)信用リスク

(4)金利変動リスク

(5)流動性リスク

(6)カントリーリスク

(7)不動産投資信託(REIT)リスク

(8)その他リスク

この中の為替変動リスクを回避するためにあるのが為替ヘッジです。

為替が円高になっても基準価額が下落するのを防ぐことができるので、資産価格の利益をそのまま得ることができます。

為替ヘッジあり・なしの違い

為替ヘッジあり・なしのそれぞれのメリットデメリットをまとめました。

| メリット | デメリット | |

|---|---|---|

| 為替ヘッジあり | ・円高になったとき基準価額の下落を軽減できる | ・円安になっても為替差益を享受できない・ヘッジコストがかかる |

| 為替ヘッジなし | ・円安になったとき為替差益を享受できる | ・円高になると基準価額が下落する |

一概にどちらがいいとは言えませんが、為替ヘッジありがおすすめなのは次のような人です。

・為替変動のリスクを抑えたい

・低金利な国に投資したい

・短期で運用したい

一方で為替ヘッジなしがおすすめなのは次のような人です。

・リスクを取っても為替差益を獲得したい

・投資コストをかけたくない

・長期で運用

投資信託で期待できる利回り

投資信託の利回りとは、投資金額に対する収益の割合のことです。

投資信託は基本的に複利(ふくり)で利回りを計算することになります。

具体的な例を解説します。

複利で5%の利益の出る運用をしたとします。

1年目は元本100万円に対して50,000円の利息がつき、2年目は、1年目の利息50,000円を足して元本105万円で5%の利益がつくので、利息は52,500円になります。

3年目は、2年目の元本105万円と利息52,500円を足した、110万2,500円に対して5%の利息がつき、購入から3年後の合計金額は約115万7,000円となります。

利回りを算出する際の計算式は以下の通りです。

投資信託でかかる税金

上手に運用できれば、資産を効率良く増やすことも十分可能なのですが、投資信託で得た利益には税金が課せられます。

税金をなるべく最小限に抑えることができれば、最終的に手元に残るお金は大きくなるため、投資で儲けた利益に対する税金についての知識も十分に理解しておきましょう。

課税対象になるもの

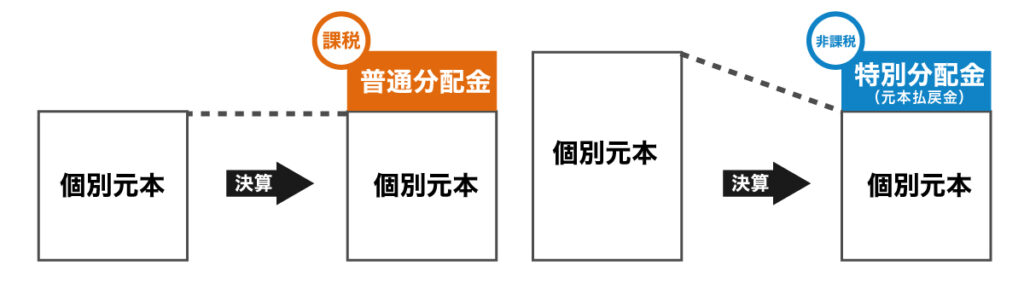

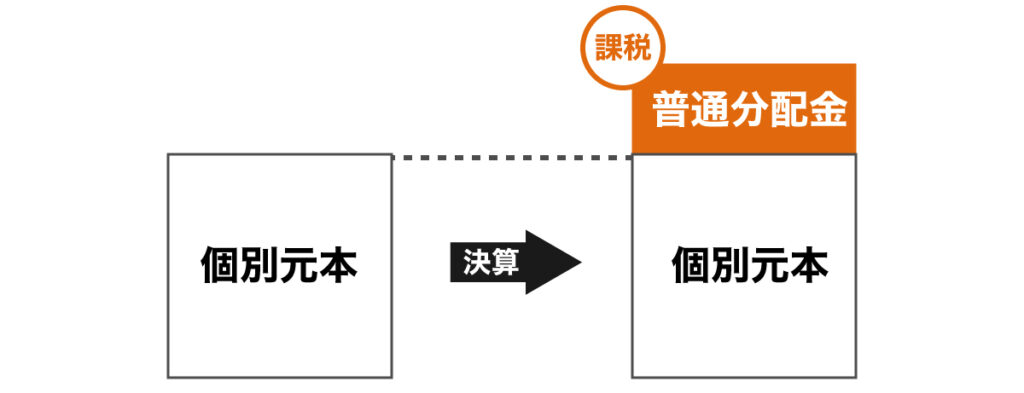

投資信託にかかる利益は「分配金」と、投資信託を解約する際に発生する「譲渡益」の2種類があります。

さらに分配金は「普通分配金」と「特別分配金」の2つに分けられ、分配の仕組みや税金のかかり方はそれぞれ違います。

1:普通分配金

普通分配金とは、基準価額いわゆる投資信託をはじめに購入したときの値段と比較して運用により得られた利益を投資家へ分配するお金のことです。

この普通分配金は運用によって得られた投資家の純粋な利益となりますので、もちろん課税の対象となります。

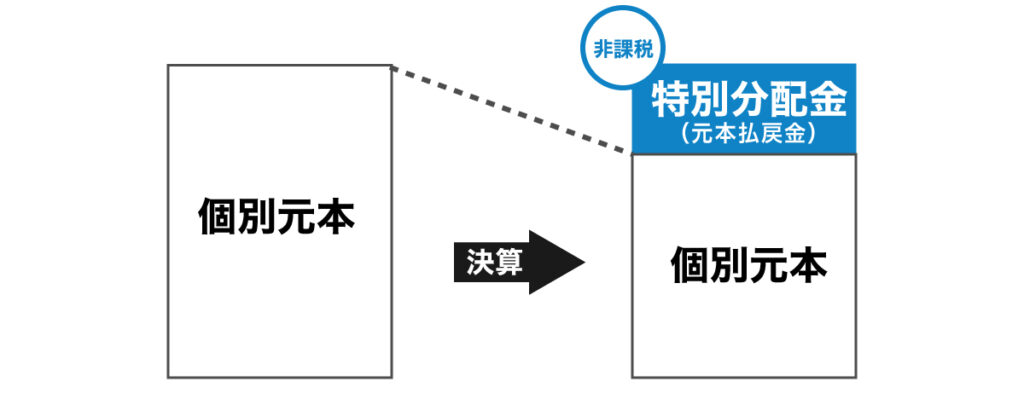

2:特別分配金(元本払戻金)

特別分配金とは、決算前の個別元本より分配金が支払われた決算の後の個別元本が下回っている場合、その下回った部分について投資家へ戻されるお金のことです。

そのため税金はかかりません。

3:譲渡益

譲渡益とは、投資信託を解約した時に得られる利益のことです。

売却時の基準価額が購入時の取得単価を上回った場合は課税対象となりますが、売却時の基準価額が購入時の取得単価を下回った場合は課税対象ではありません。

税金の計算方法

投資信託にかかる税金は次の計算式となります。

投資信託の税金は、利益の20.315%です。

この20.315%の内訳は、所得税15%と復興特別所得税0.315%そして住民税5%となっています。

また、投資信託の購入・解約にかかった費用を差し引いて計算するので、忘れないようにしてください。

具体的には、投資信託の解約により10,000円の譲渡益を得たのと同時に100円の解約手数料いわゆる信託財産留保額がかかった場合、課税対象となるのは、譲渡益10,000円から信託財産留保額100円を差し引いた9,900円になるということです。

投資信託の税金を減らすために利用できる制度

投資信託を購入する場合、税金対策として「つみたてNISA」「一般NISA」「iDeCo」の3種類を利用することができます。

それぞれの特徴を次の表にまとめました。

※NISAは2024年に制度変更があります(表は制度変更前の内容です)

| つみたてNISA | 一般NISA | iDeCo | |

|---|---|---|---|

| 利用できる人 | 日本に住む20歳以上の人(年齢上限なし) | 日本に住む20歳以上の人(年齢上限なし) | 日本に住む20歳~65歳未満の方 |

| 新規に投資できる期間 | 最長20年間(2018年~2037年) | 5年間(2014年~2023年) | 65歳になるまで |

| 非課税期間 | 投資した年から最長20年間 | 投資した年から最長5年間 | 75歳になるまで |

| 年間投資上限額 | 40万円 | 120万円 | 14.4万円~81.6万円(加入者による) |

| 累計非課税投資上限額 | 800万円(2019年からなら760万円) | 600万円 | 加入者による |

| 非課税メリット | 運用益が非課税 | 運用益が非課税 | 運用益が非課税掛金が所得控除受け取り時に控除あり |

| 投資対象商品 | 金融庁の基準を満たす投資信託・ETF | 国内外の上場株式・株式投資信託 | 定期預金・保険・投資信託 |

| 投資方法 | 定期的継続的な方法のみ(積み立て) | 制限なし | 毎月積み立て・年単位拠出 |

| 資産の引き出し | いつでも引き出せる | いつでも引き出せる | 60~75歳の間(積立期間 が10年未満の場合段階的に受け取れる年齢が繰り下がる) |

| 口座開設手数料管理手数料 | 不要 | 不要 | 必要 |

iDeCoは、掛金が全額所得控除されるという特徴があります。

その結果、課税所得が減り、当年分の所得税と翌年分の住民税が軽減されます。

また、利息・運用益が非課税となっており、20.315%の課税はありません。

つまり、運用益が10万円の時に、課税ありでは79,685円の受け取りとなりますが、iDeCoの場合は非課税のためそのまま10万円を受け取ることができるという仕組みです。

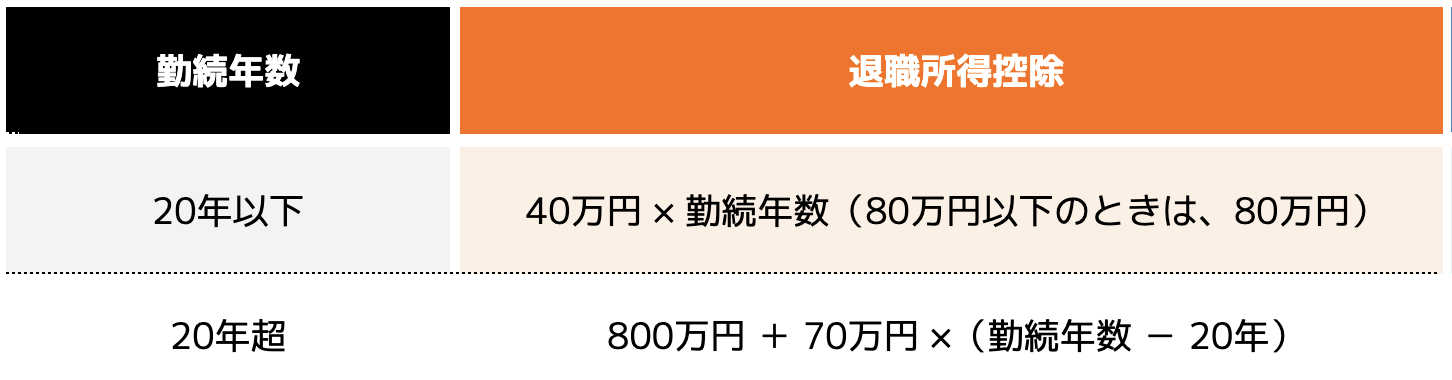

他にも受取時も一定額まで税制優遇があり、年金で受け取る場合は「公的年金控除」、一時金で受け取る場合は「退職所得控除」が適用されます。

退職所得控除の計算式は次の通りです。

| 勤続年数 | 退職所得控除 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(80万円以下のときは、80万円) |

| 20年超 | 800万円 + 70万円 ×(勤続年数 - 20年) |

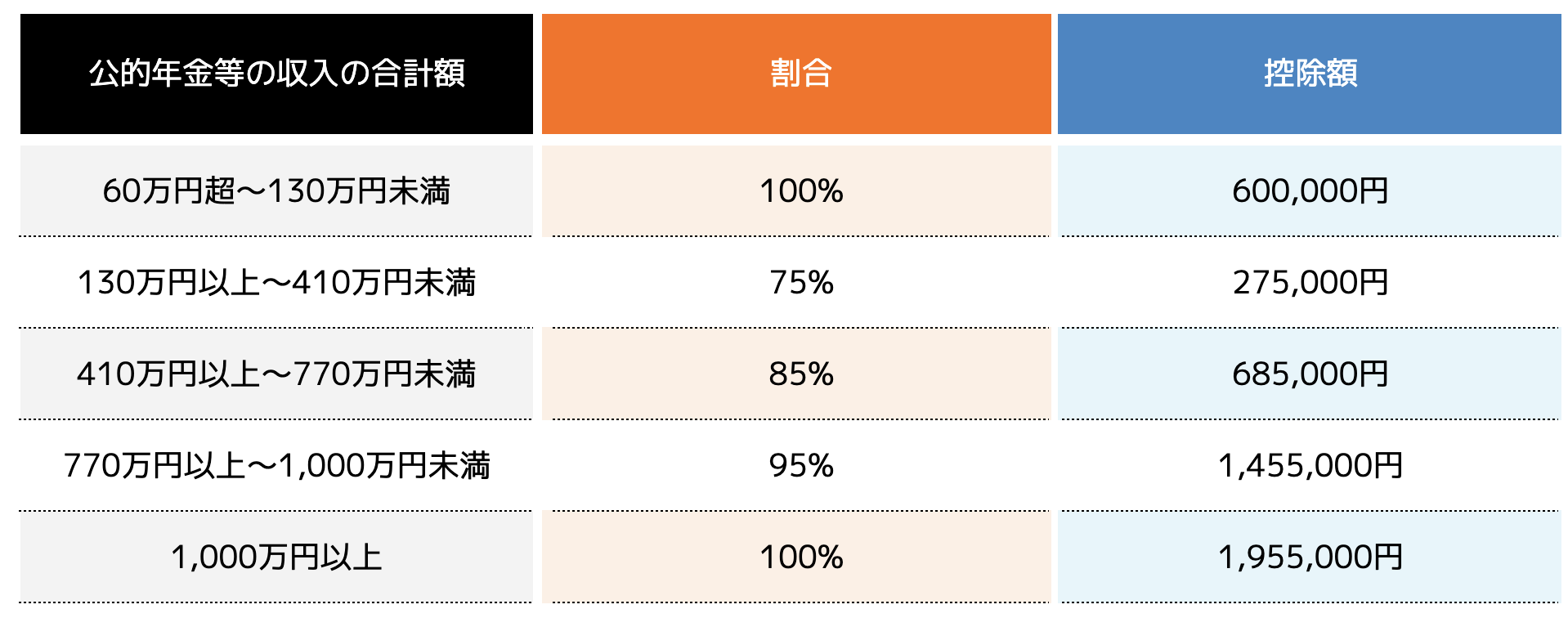

年金方式で受け取る時の控除額は次の通りです。

・65歳未満

※ 公的年金等の収入金額の合計額が60万円までの場合は所得金額はゼロとなります

| 公的年金等の収入の合計額 | 割合 | 控除額 |

|---|---|---|

| 60万円超~130万円未満 | 100% | 600,000円 |

| 130万円以上~410万円未満 | 75% | 275,000円 |

| 410万円以上~770万円未満 | 85% | 685,000円 |

| 770万円以上~1,000万円未満 | 95% | 1,455,000円 |

| 1,000万円以上 | 100% | 1,955,000円 |

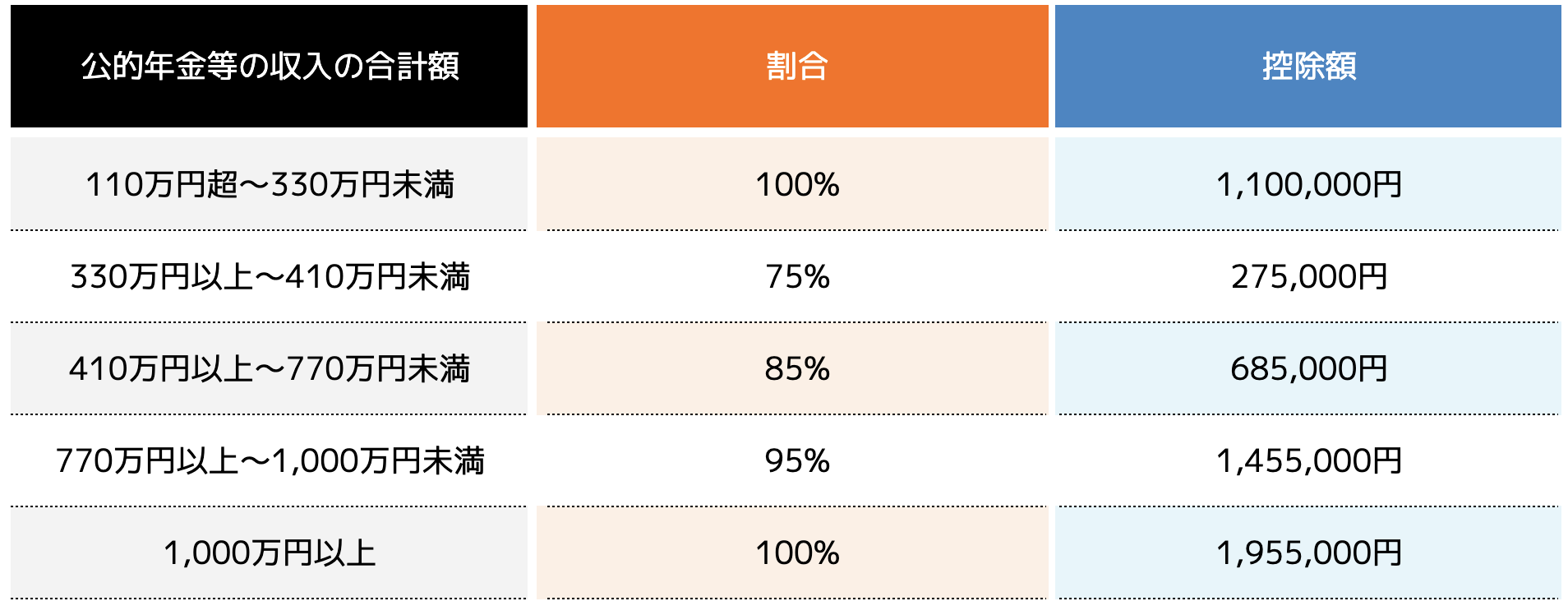

・65歳以上

※ 公的年金等の収入金額の合計額が110万円までの場合は、所得金額はゼロとなります

| 公的年金等の収入の合計額 | 割合 | 控除額 |

|---|---|---|

| 110万円超~330万円未満 | 100% | 1,100,000円 |

| 330万円以上~410万円未満 | 75% | 275,000円 |

| 410万円以上~770万円未満 | 85% | 685,000円 |

| 770万円以上~1,000万円未満 | 95% | 1,455,000円 |

また、つみたてNISA・NISAは2024年から制度が変更となります。

変更点は別の記事にまとめていますので、ぜひ参考にしてください。

投資信託で確定申告は必要!

投資信託の分配金や譲渡益は申告分離課税(しんこくぶんりかぜい)という扱いになるので、サラリーマンであっても、投資信託の利益があれば確定申告が必要です。

しかし、次の場合は確定申告をする必要がありません。

・源泉徴収ありの特定口座を利用している場合

特定口座とは、投資信託などを取り扱っている金融商品取引業者において開設できる口座のことで、確定申告などの複雑な手続きをできるだけ避けたいのであれば「源泉徴収あり」の特定口座を開設するようにしましょう。

また、利益が出ている場合には特定口座を開設している場合確定申告は不要ですが、万が一損失が出た場合には確定申告をしないと譲渡損失の繰越控除を受けることが出来ません。

繰越控除とは、株式や投資信託などの運用で損失が出た時に、毎年確定申告を行うことによって、最大3年間損失を繰り越すことが出来る仕組みです。

これにより、翌年に運用で利益が出た場合には、前年から繰り越した損失と相殺することができます。確定申告をすれば、一般口座や、他の証券会社の特定口座の譲渡損益と通算して還付を受けたり、損失の繰越控除を適用させたりすることも可能です。

まとめ

本記事では、投資信託の種類・利回り・税金などを解説しました。

資産形成の1つの手段として投資信託を始めてみようと考えている方も多くいらっしゃるのではないでしょうか?

投資信託は長期運用を行い複利の効果を得ることで、利益を増やしていくことにメリットがあります。

そこで大事になるのが、ご自身の無理のない範囲で投資をし続けることです。

未来や老後にいくら必要なのか?を洗い出し目標を定めることも重要ですが、現状の収支を見ながらいくら投資を無理なく続けられるのか?を把握することも非常に大切です。

あなたに合う投資信託の始め方を相談してみよう

ライフプランニングも含め、どのような投資信託がご自身に合っているのかを一度考えてみませんか?

ココザスではお金の専門家とも呼ばれるFP(ファイナンシャルプランナー)に無料で相談することができます。

お子様の教育費のため、ご自身の老後のためなど、目的に沿ってベストな資産形成方法を一緒に探すお手伝いをさせていただきます。

自分一人で決断せず、第三者の意見も参考にしながらあなたに合った資産形成を始めていきましょう。

大切なお金に関する相談は信頼できるパートナーに

あなたに合う資産形成方法をFP(ファイナンシャルプランナー)に相談して、不安点をなくして投資の第一歩を踏み出してみませんか?

ココザスでは家計の見直しから、資産形成のご相談、投資信託に関する不明点の解消まで様々なご相談に無料で対応しております。

「自分にはどんな投資が合うんだろう?」「老後資金の準備で投資信託を活用したいけれど、いくら必要なのかな?」など…

気になることがございましたら、お気軽にご相談ください。

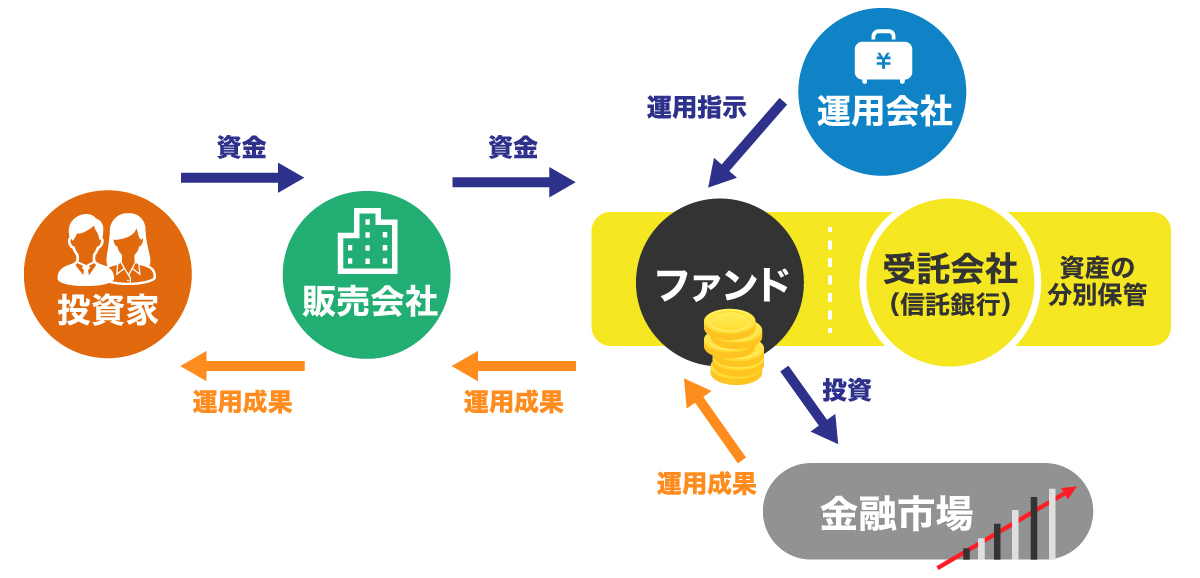

投資信託とは

投資信託(とうししんたく)とは、投資家から集めた資金を1つの大きな資金としてまとめ、投資の専門家が株式や債券、不動産などに投資し、運用で生じた成果(損益)を投資額の割合に応じて投資家に還元する金融商品です。

投資信託においては、個別の銘柄を1つずつ選択して、取引を見守る必要がありません。

また、投資の専門家に運用を任せるという観点から、投資の知識がない初心者の方でも投資が始めやすいことも特徴です。

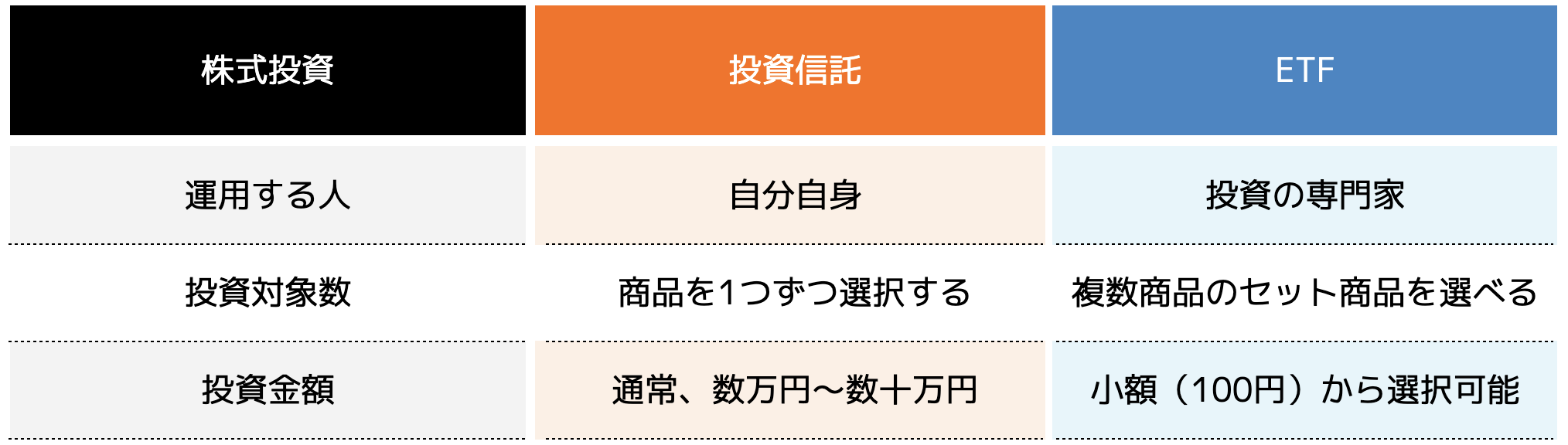

投資信託と株式投資の違い

投資信託と株式投資の大きな違いは次の3つです。

(2)リスクの大きい株式投資とリスクの小さい投資信託

(3)株主優待や配当金をもらえる株式投資と配当が自動再投資される投資信託

投資信託と株式投資の違いを次の表にまとめました。

投資信託とETFの違い

ETFは上場投資信託と呼ばれ、日経平均株価やTOPIX、NYダウなどの指数に連動するように運用されている投資信託の一種です。

ETFには次のようなメリットがあります。

(2)値動きが分かりやすい

(3)保有コストが安い

(4)リアルタイムで取引できる

また、投資信託とETFでは次の違いがあります。

(2)いつ価格が更新されるのか

(3)指値注文(さしねちゅうもん)ができるのか

(4)投資銘柄数

(5)保有期間中の手数料(信託報酬)

(6)購入時の手数料

(7)売却時の手数料

次の表に簡単にまとめました。

長期運用を考えている人はETFの方が向いているといえますが、自動積み立てに対応していない場合もあるので、証券会社のホームページを確認しましょう。

また、分配金が再投資されないという特徴もあるので、自動で再投資を行いたい場合は、投資信託を選択するようにしましょう。

投資信託の種類

投資信託は大きく公社債投資信託と株式投資信託の2種類に分類できます。

公社債投資信託とは、投資先に株式は含まず、国債や社債などの債券を中心とした投資信託です。

一方で株式投資信託とは、株式を購入し運用できる投資信託です。

次の表に投資の種類と地域をまとめました。

インデックスファンドとアクティブファンド

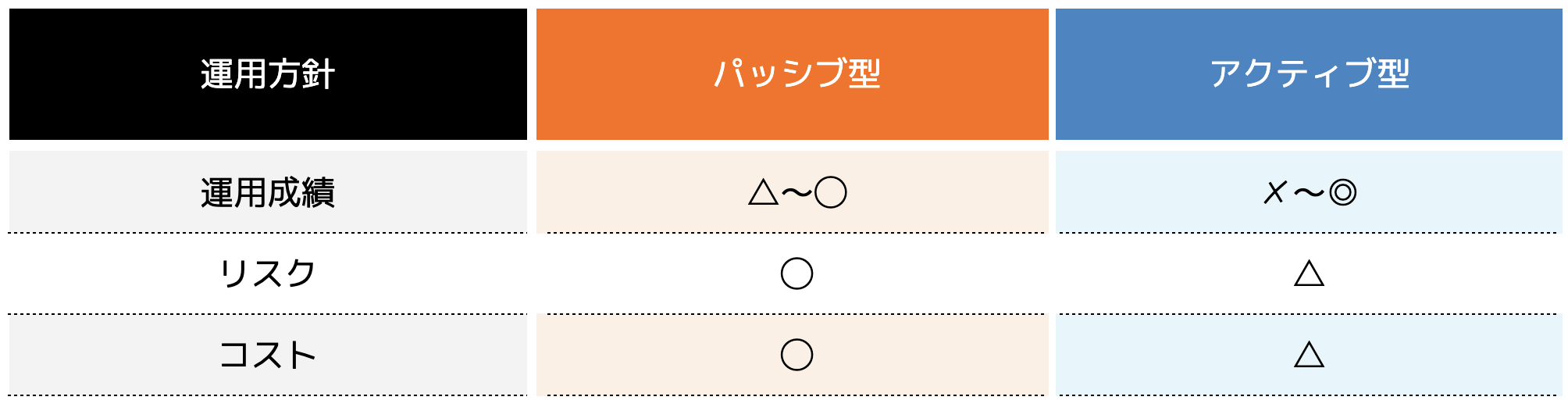

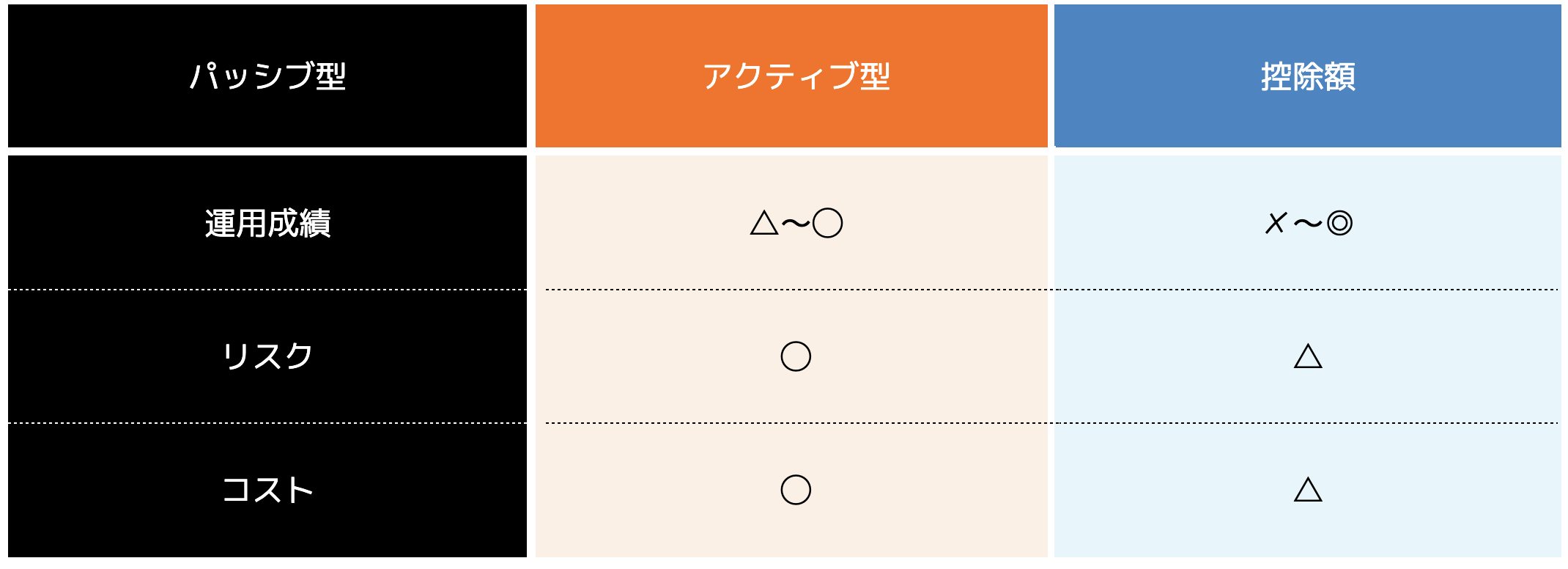

投資信託の運用方法は、インデックス型(パッシブ運用)とアクティブ型(アクティブ運用)の2種類があります。

日経平均株価やTOPIX、NYダウなどの株価指数と同じ値動きをするような運用を目指す投資信託

・アクティブ型

運用のプロであるファンドマネージャーが調査や分析を行い、銘柄を選択し、売買する運用方法

それぞれのリスクやコスト、運用成績などを次の表にまとめました。

インデックス型はローリスクローリターン、アクティブ型はハイリスクハイリターンハイコストなのが特徴です。

投資信託分配金の再投資型と受取型

投資信託における分配金(ぶんぱいきん)とは、投資信託の購入者に対して還元される運用収益のことです。

分配金は「普通分配金」と「特別分配金」の2種類があります。

投資信託の運用によって得られた収益をそのまま購入者に還元するお金のこと

・特別別分配金

元本の一部を投資家に還元する分配金のこと

投資信託は、その他の金融商品と同様に運用によるリスクがあるので、分配金を受け取る「受取型」で定期的に現金収入を得られるというメリットがあります。

一方で、分配金を受け取らない「再投資型」であれば、運用資産に据え置いたまま再投資に回すことにより得られる高い運用効果を感じることができるでしょう。

「分配金あり・なし」のどちらが良いかは、投資信託の購入者の好みなので、メリットやデメリットをよく考えて好きな方を選んでください。

また、分配金については次の記事で詳しく解説しているので、興味のある方は参考にしてください。

投資信託はいくらから始められる?

投資信託は100円から始めることができます。

なぜ投資信託は少額から投資できるのかというと、投資信託は多数の投資家から少しずつ資金を集めて、まとまったお金を専門家が運用して資産を増やす投資方法だからです。

投資を始める際にはいくら投資するのか自分に合った金額を考えることが重要です。

無理のない金額を長期で積み立てることが、投資信託で大きな利益を得るために必要なことです。

投資信託の確定申告はいくらから必要?

投資信託を運用して年間20万円以上利益が出た場合には、会社員でも確定申告が必要となります。

しかし、投資信託を始める際に「源泉徴収ありの特定口座」を選択した場合、確定申告の手間を省いて、投資信託を手軽に始めることも可能です。

源泉徴収ありの特定口座は「源泉徴収口座」とも言われており、証券会社などが特定口座内の上場株式や公社債などの譲渡損益を計算して、所得税と住民税を源泉徴収して、さらに投資家の代わりに納税までしてくれる口座のことです。

また、利益が出ている場合には確定申告は不要となっていますが、万が一損失が出た場合には確定申告をしないと譲渡損失の繰越控除を受けることが出来ません。

繰越控除(くりこしこうじょ)とは、株式や投資信託などの運用で損失が出た時に、毎年確定申告を行うことによって、最大3年間損失を繰り越すことが出来る仕組みです。

これにより、翌年に運用で利益が出た場合には、前年から繰り越した損失と相殺することができます。

確定申告をすれば、一般口座や、他の証券会社の特定口座の譲渡損益と通算して還付を受けたり、損失の繰越控除を適用させたりすることも可能です。

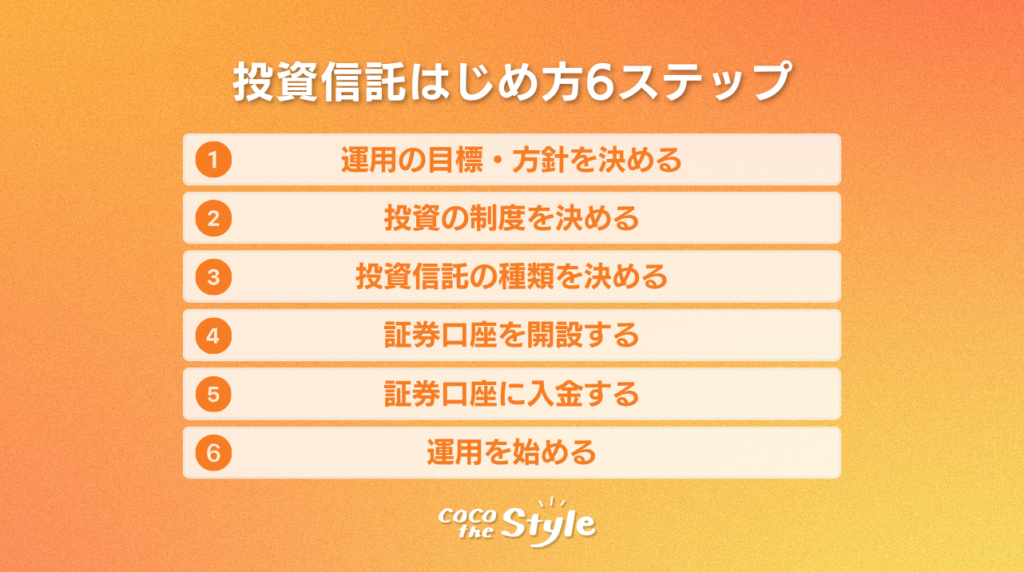

投資信託の始め方

投資信託は次の6ステップで始めることができます。

(1)運用の目標・方針を決める

投資信託を始めると決めたら、運用の目的、目標、方針を決めましょう。

また、以下の3点をある程度考えておくことが大切です。

・どの程度の期間運用するか

・いくらくらいに資産を増やしたいか

ここで決めた目的や目標によって、選択する投資信託の種類が変わります。

また、同時にどのくらい運用すれば、目標とする資産になるかが変わるため、ザックリでも構わないので定めておきましょう。

(2)投資の制度を決める

投資信託を購入する場合、税金対策などに有効な運用制度をいくつか利用することができます。

一般的に活用できる制度には「つみたてNISA」「一般NISA」「iDeCo」の3種類があります。

この3つの制度を簡単に表にまとめました。

NISAとiDeCoはそれぞれ併用が可能なので有効活用しましょう。

※ NISAは2024年から制度が変更になります(下記は制度変更前の内容です)

(3)投資信託の種類を決める

次は、実際に運用を行う投資信託を選んでいきます。

(1)で決めた通り、自分の投資目的に合った投資信託を選択しましょう。

・安定性を重視する方(債券など)

・リスクを分散したい方(バランス型など)

▼投資信託を選ぶ際の注意点

・手数料が安いものを選ぶ

・できるだけ分配金がないものを選ぶ

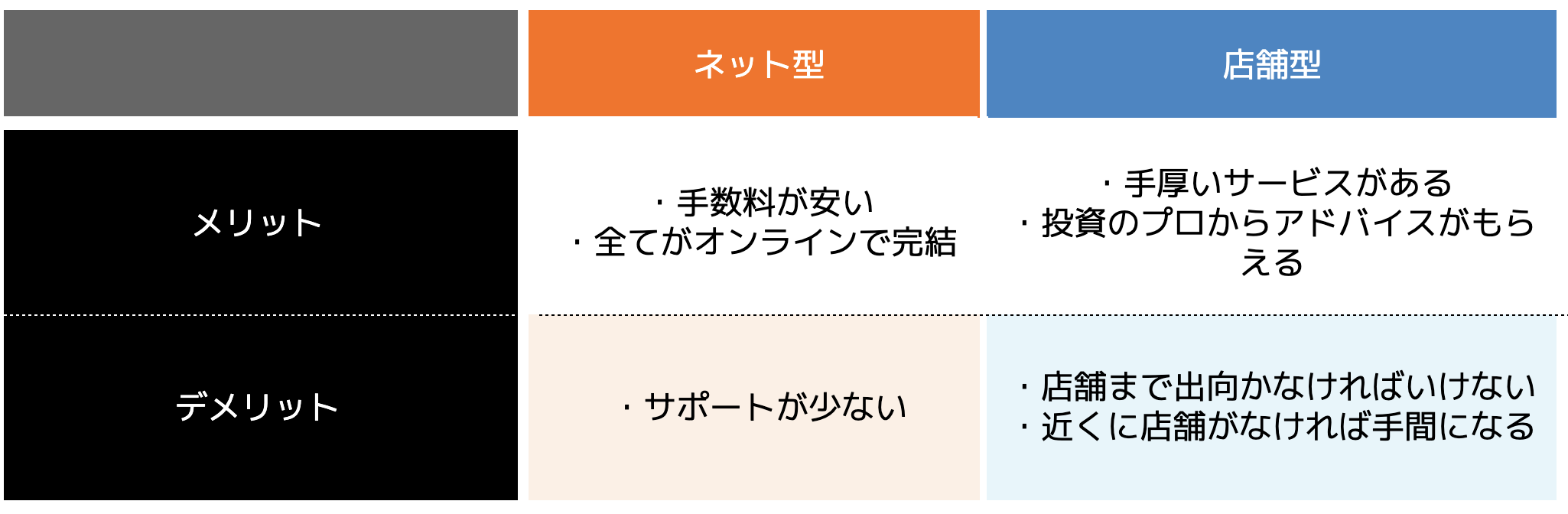

(4)証券口座を開設する

投資信託の種類が決まったら、実際に投資信託を運用する証券口座を開設しましょう。

証券会社にはネット型と店舗型があり、どちらでも資産の運用が可能です。

近年では、ネット証券の数も増えてきており、簡単に口座開設や投資信託の購入、運用チェックができるところが増えています。

また、ポイントを用いて投資ができる証券会社なども存在するため、ご自身がよく使うポイントカードなども考慮しながら選択してみると良いかもしれません。

(5)証券口座に入金する

証券口座を開設したら、運用で必要な資金を口座に入金しましょう。

特に、ネット証券の場合は、登録している銀行口座から証券口座へ即時入金することができます。

さらに、入金の際の手数料はほとんどが「無料」なので安心です。

(6)運用を始める

証券口座への入金が完了すれば、投資信託を購入して運用を開始します。

投資信託は、株式などのように毎日株価の値動きを確認して売買を検討するなど、必要以上に実績を気にする必要はありません。

投資信託の利回りはいくら?

投資信託の利回りとは、投資金額に対する収益の割合のことです。

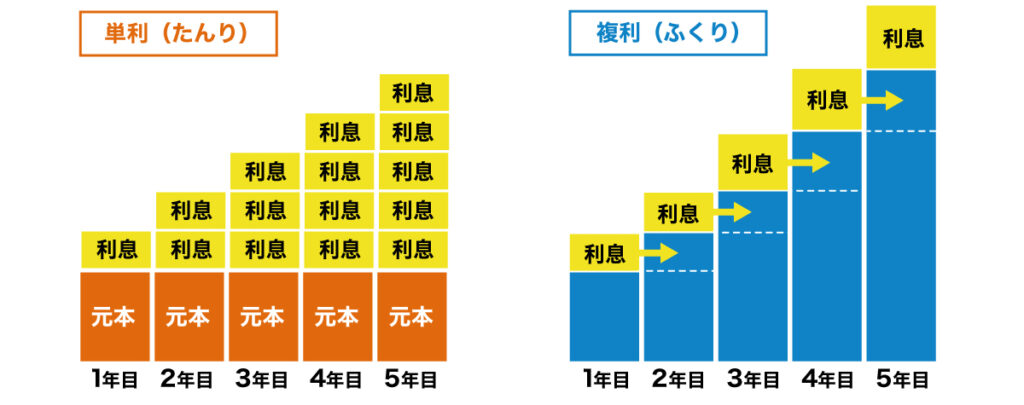

利回りを考えるときに、単利(たんり)と複利(ふくり)の考え方があります。

単利は元本100万円に対して、1年目は50,000円の利息がつき、2年目と3年目も同じく50,000円の利息がつきます。

つまり、購入から3年後の合計金額は115万円となります。

複利の場合、1年目は元本100万円に対して50,000円の利息がつき、2年目は、1年目の利息50,000円を足して元本105万円で5%の利益がつくので、利息は52,500円になります。

3年目は、2年目の元本105万円と利息52,500円を足した、110万2,500円に対して5%の利息がつき、購入から3年後の合計金額は約115万7,000円となります。

投資信託は基本的に複利で利回りを計算することになります。

次の記事でくわしく紹介していますので、こちらもぜひお読みください。

投資信託の7つのリスク

投資信託には7つのリスクがあります。

価格変動リスクは、資産運用のために売買する株式や債券などの有価証券の価格変動によって起こるリスクです。

信用リスクは、有価証券を発行している国や企業そのものの信用力によって起こりうるリスクなど、様々なリスクがあります。

投資した元本の保証はされないので、リスクとうまく付き合っていく必要があります。

どの投資にどのようなリスクがあるのかを把握し、納得してから投資信託を購入しましょう。

投資信託はやめた方がいい?

投資信託はやめておいた方がいいという意見もあります。

理由としては大きく3つあります。

(2)損をする可能性がある

(3)自分自身の投資の勉強になりにくい

特に、投資した金額よりも売却額が下回る(損する)リスクがあることから「やめた方がいい」と考える人が多くいます。

しかし、投資信託はリスクを最小化しながらも、リターンを得られやすい投資商品なので、メリット・デメリットを理解した上で投資信託を初めてみることをおすすめします。

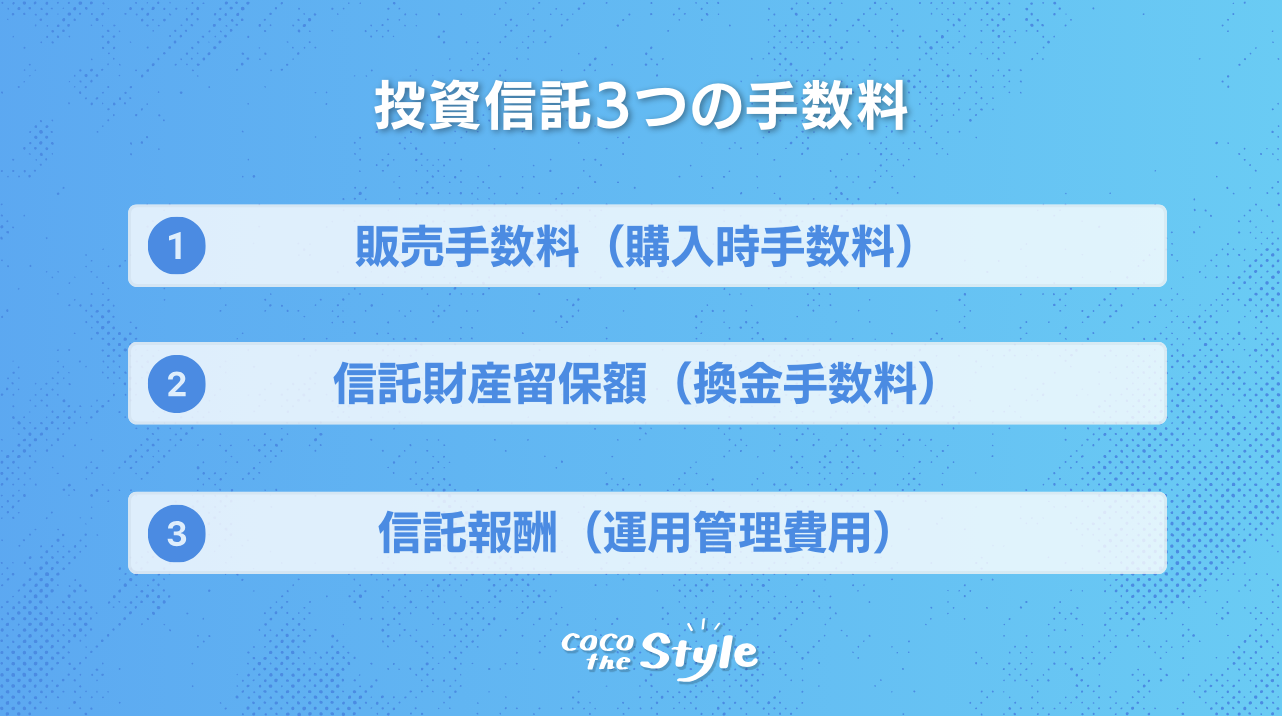

投資信託にかかる手数料

投資信託にかかる費用は次の3つです。

(2)信託財産留保額(換金手数料)

(3)信託報酬(運用管理費用)

(1)販売手数料(購入時手数料)

購入時手数料とも呼ばれ、投資信託を購入する際に支払う手数料のことです。

最近ではノーロード商品といって、販売手数料が一切かからない商品もたくさんあります。

販売手数料がかからない商品にどのようなものがあるかは金融機関、証券会社のホームページで見ることができるので確認してみましょう。

参考|金融庁「事務局説明資料」

(2)信託財産留保額

換金手数料とも呼ばれ、投資信託を購入したものの、満期を待たずに途中で換金する際にかかる手数料のことです。

信託財産留保額についても販売手数料と同じように「換金手数料無料」という商品もあるので、金融機関、証券会社のホームページを確認してみましょう。

(3)信託報酬(運用管理費用)

投資信託ならではでの手数料のことで、株や債券を組み合わせる作業料のことです。

日本の投資信託における信託報酬の平均は保有資産の1.5%程度となっていますが、商品によって異なるので、証券会社のホームページを確認してみてください。

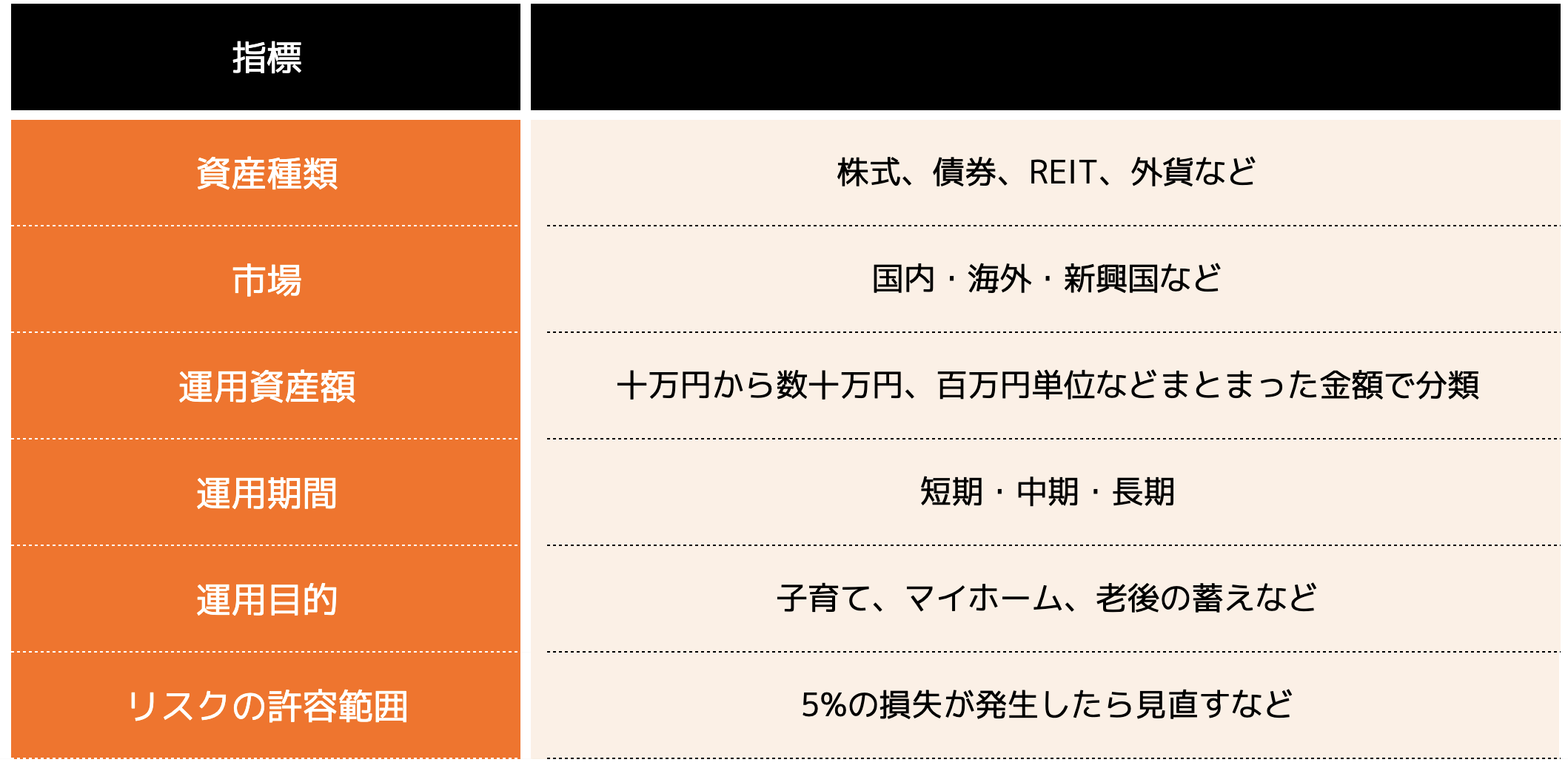

投資信託のポートフォリオの作り方

ポートフォリオとは自分が投資する金融資産の種類や組み合わせのことです。

どんなポートフォリオが投資家に向いているのか、年齢、目的、手持ち資金の状況、投資家の好みなど様々な要因によって変わってきます。

ポートフォリオを作成するときの基準を次の表にまとめたので参考にしてください。

ここでは、3つの利回りを基準に、どのようなポートフォリオを作るべきか解説します。

(1)安定運用タイプ(目標利回り3%未満)

安定的な収入を確保することを目的とするには、国内債券の割合を増やしましょう。

海外の株式はほどほどにし、不動産や株式にもある程度投資をします。

長期に運用すれば損失リスクを軽減する効果もあるので、短期の変動に一喜一憂することなく任せられます。

(2)スタンダードタイプ(目標利回り3%以上5%未満)

バランスよく投資するタイプです。

国内・国外問わず、ほぼ同じ割合で分散投資するところから始めましょう。

それぞれの特徴がわかってきたら、投資割合を変えていきます。

初心者や経験の浅い投資家に向いているといえます。

(3)積極運用タイプ(目標利回り5%以上)

国内の株式や債券は少なめに、海外の金融商品の割合を多くするのが一般的です。

特に新興国の商品の割合を高くするのが特徴です。

ただし、高リスク高リターンとなるので、ある程度の収入を確保する仕掛けも必要でしょう。

経験豊富な投資家向けの運用と言えます。

投資信託を選ぶときに気をつけたい4つのこと

投資信託を選ぶときは次のことに注意しましょう。

(2)手数料について知る

(3)取引時間に注意する

(4)NISA、iDeCoを活用する

先ほど解説したとおり、投資信託にはさまざまなリスクがあります。

「こんなに下がると思わなかった」と後悔をしても、元本を元に戻すことはできません。

リスクについて正しく認識するようにしましょう。

また、投資信託の手数料には次の3つがかかります。

また、株式はタイムリーに時価が動きますが、投資信託は当日もしくは翌日の夕方に基準価額が確定し、確定した基準価額は翌日もしくは翌々日の早朝に発表されます。

投資信託の注文受付は基本的に15時までのため、いくらの基準価額で買えたかは翌日もしくは翌々日の朝になるまで分かりません。

他にも投資信託を購入する際にホームページなどに表示されている基準価額は、前日や前々日の価格ですので、必ずしもその価格で買えるわけではない点にも注意が必要です。

まとめ

本記事では投資信託について詳しく解説しました。

投資信託には約6,000種の銘柄があります。

どの投資信託にしようか悩んでいる方は、投資の目的を明確にした上で、税制優遇制度の活用有無、コスト・リスクを念頭に探してみると良いでしょう。

また迷った時はリスクやコストが低いものの中から、これまでの運用実績が高いものを選択するのもよいですし、知識を持った専門家に相談するのも1つの手段です。

あなたに合う資産形成方法をFP(ファイナンシャルプランナー)に相談して、不安点をなくして投資の第一歩を踏み出してみませんか?

ココザスでは家計の見直しから、資産形成のご相談、投資信託に関する不明点の解消まで様々なご相談に無料で対応しております。

「自分にはどんな投資が合うんだろう?」「老後資金の準備で投資信託を活用したいけれど、いくら必要なのかな?」など…

気になることがございましたら、お気軽にご相談ください。

大切なお金に関する相談は信頼できるパートナーに

あなたに合う資産形成方法をFP(ファイナンシャルプランナー)に相談して、不安点をなくして投資の第一歩を踏み出してみませんか?

ココザスでは家計の見直しから、資産形成のご相談、投資信託に関する不明点の解消まで様々なご相談に無料で対応しております。

「自分にはどんな投資が合うんだろう?」「老後資金の準備で投資信託を活用したいけれど、いくら必要なのかな?」など…

気になることがございましたら、お気軽にご相談ください。

投資信託とは

投資信託(とうししんたく)とは、投資家から集めた資金を1つの大きな資金としてまとめ、投資の専門家が株式や債券、不動産などに投資し、運用で生じた成果(損益)を投資額の割合に応じて投資家に還元する金融商品です。

投資信託では、次のような種類のものに投資を行います。

また、投資信託を行う場合は、アクティブ運用とパッシブ運用の違いを理解しておくことをおすすめします。

運用については次の章で詳しく解説します。

投資信託のパッシブ運用とは

パッシブ運用では投資信託商品ごとにベンチマークと呼ばれる運用目標を設定して、ベンチマークと同じような動きを目指す運用方法です。

パッシブ運用には次のようなメリットがあります。

・投資対象が明確

一方でデメリットとしては次のようなものがあります。

・世界経済に大きく影響を受ける

長期間で少しずつ利益を手にしたい人にはパッシブ運用がおすすめです。

投資信託のアクティブ運用とは

アクティブ運用では運用目標であるベンチマークを上回ることを目指す運用方法です。

投資先の銘柄を頻繁に入れ替えや売買を行います。

アクティブ運用には次のようなメリットがあります。

・ベンチマークが落ち込んでも投資信託の落ち込みを抑えられる

一方でデメリットとしては次のようになります。

・パッシブ運用よりもリスクが高くなる

アクティブ運用の方が短期間で高い運用成績を出せることから、リスクを覚悟のうえで大きな利益を手に入れたい人はアクティブ運用を選択しましょう。

パッシブ運用とアクティブ運用の比較

それぞれのリスクやコスト、運用成績などを次の表にまとめました。

インデックス型はローリスクローリターン、アクティブ型はハイリスクハイリターンハイコストなのが特徴です。

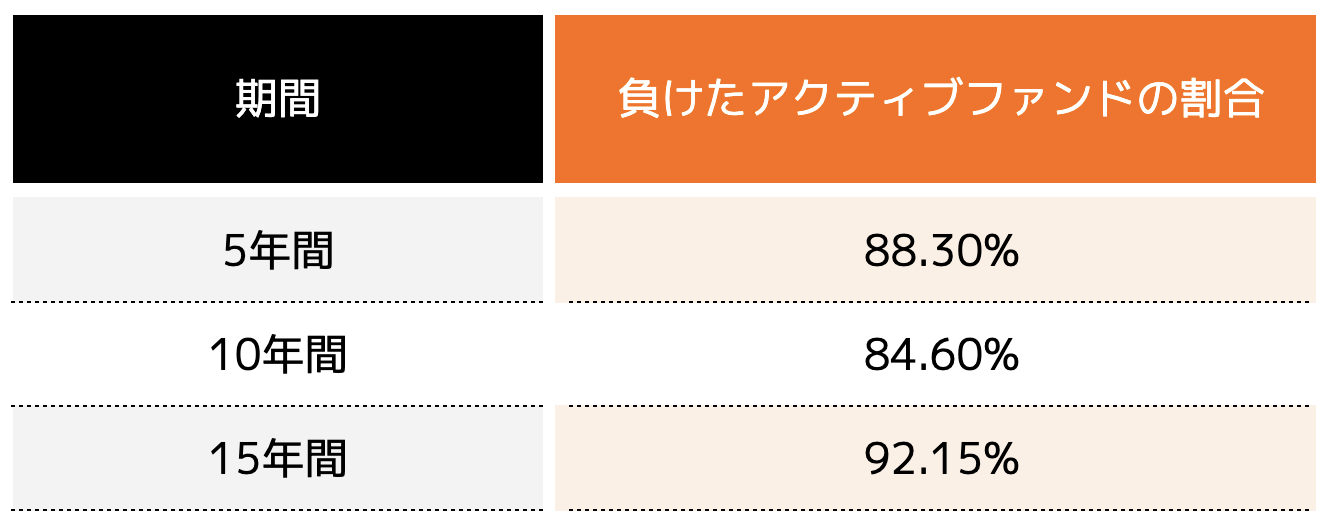

なお、日本のアクティブファンドの6割はパッシブ運用に負けているというデータもあります。

リスクを減らして運用したいなら、パッシブ運用がおすすめです。

そして、パッシブ運用として有名なアメリカの大型株に投資するS&P500と、アクティブ運用の投資成績は、以下の通りになっています。

引用|「SPIVA®Japan Scorecard(2016)」

アクティブファンドについて、そもそもアクティブファンドとは?という基礎から種類。

選び方のポイントまで無料セミナーで解説していきます。

60分のオンライン講座となっていますので、気軽にご参加ください。

投資信託で期待できる利回り

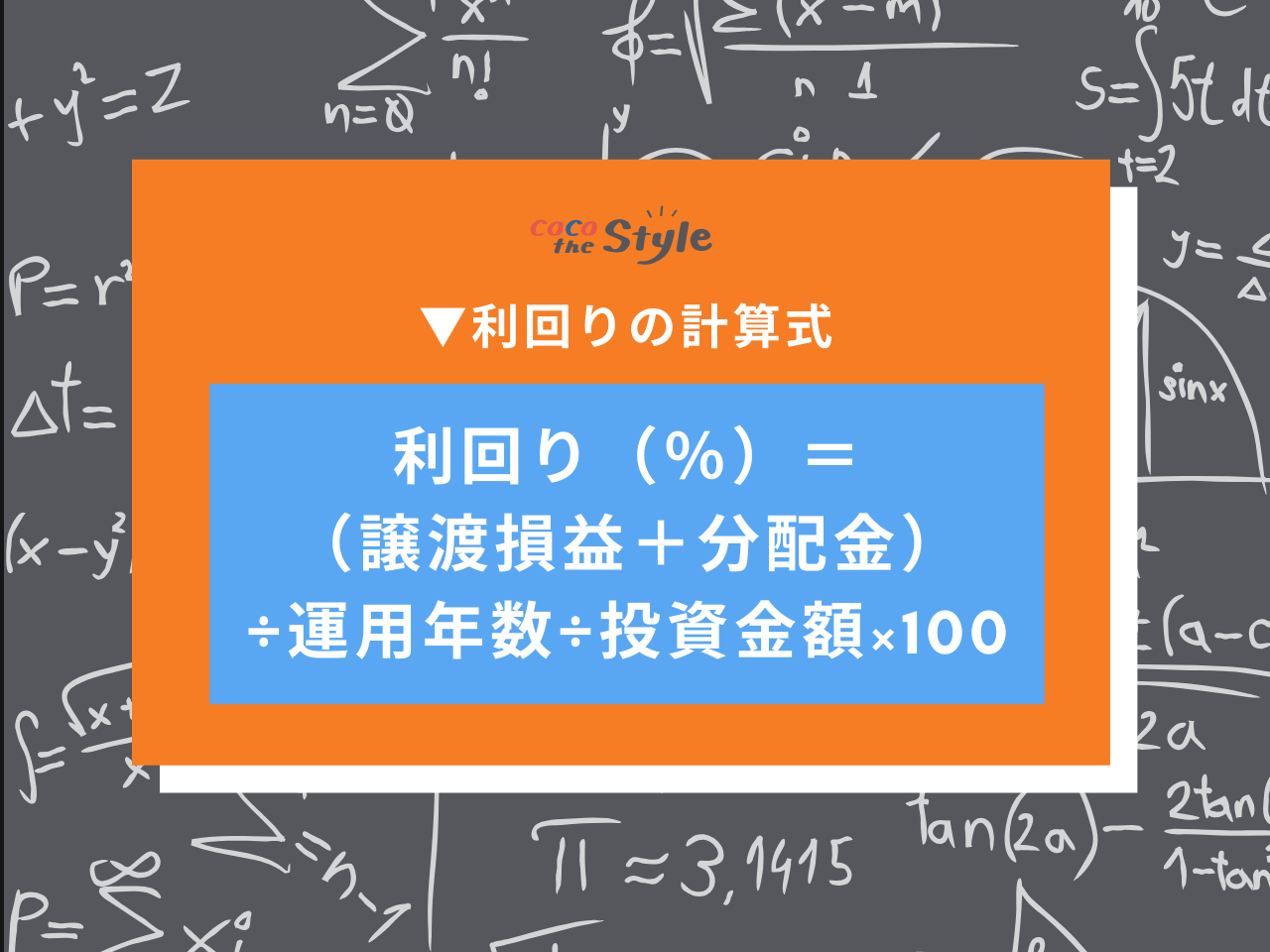

投資信託の利回りとは、投資金額に対する収益の割合のことです。

投資信託は基本的に複利で利回りを計算することになります。

利回りの計算式

例えば、複利で5%の利益の出る運用をしたとします。

1年目は元本100万円に対して50,000円の利息がつき、2年目は、1年目の利息50,000円を足して元本105万円で5%の利益がつくので、利息は52,500円になります。

3年目は、2年目の元本105万円と利息52,500円を足した、110万2,500円に対して5%の利息がつき、購入から3年後の合計金額は約115万7,000円となります。

利回りを算出する際の計算式は以下の通りです。

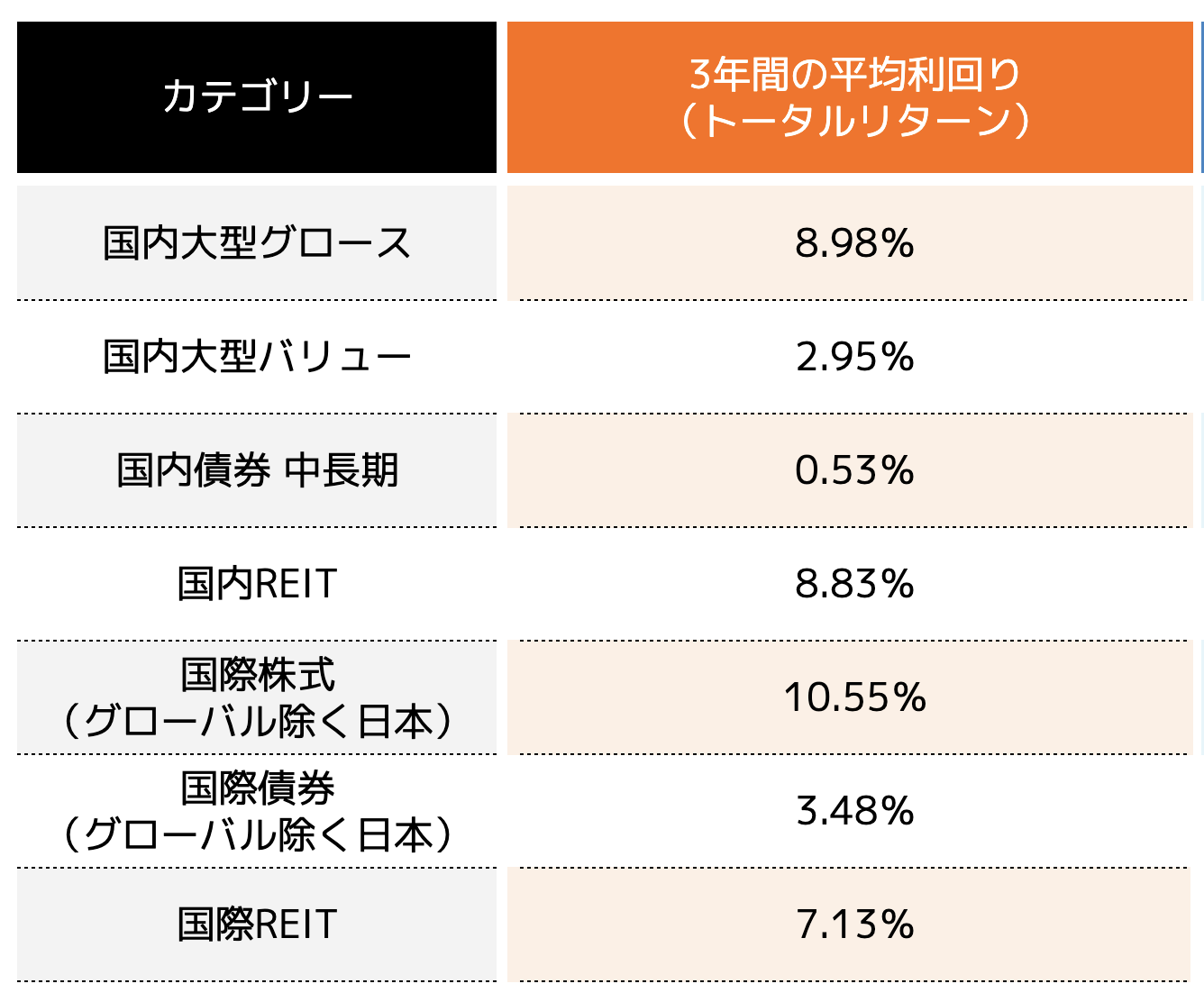

投資信託の平均利回りは3%〜10%

投資信託の利回りについて、次の表にまとめました。

国内債券を除けば、トータルリターンは3%〜10%程度となっています。

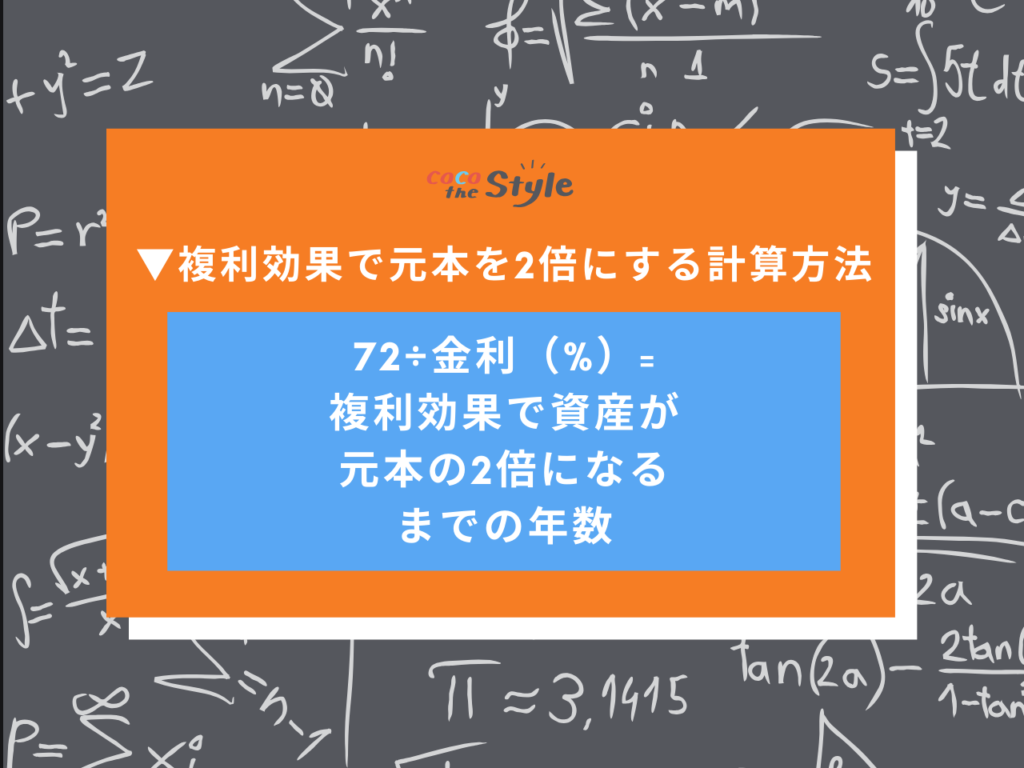

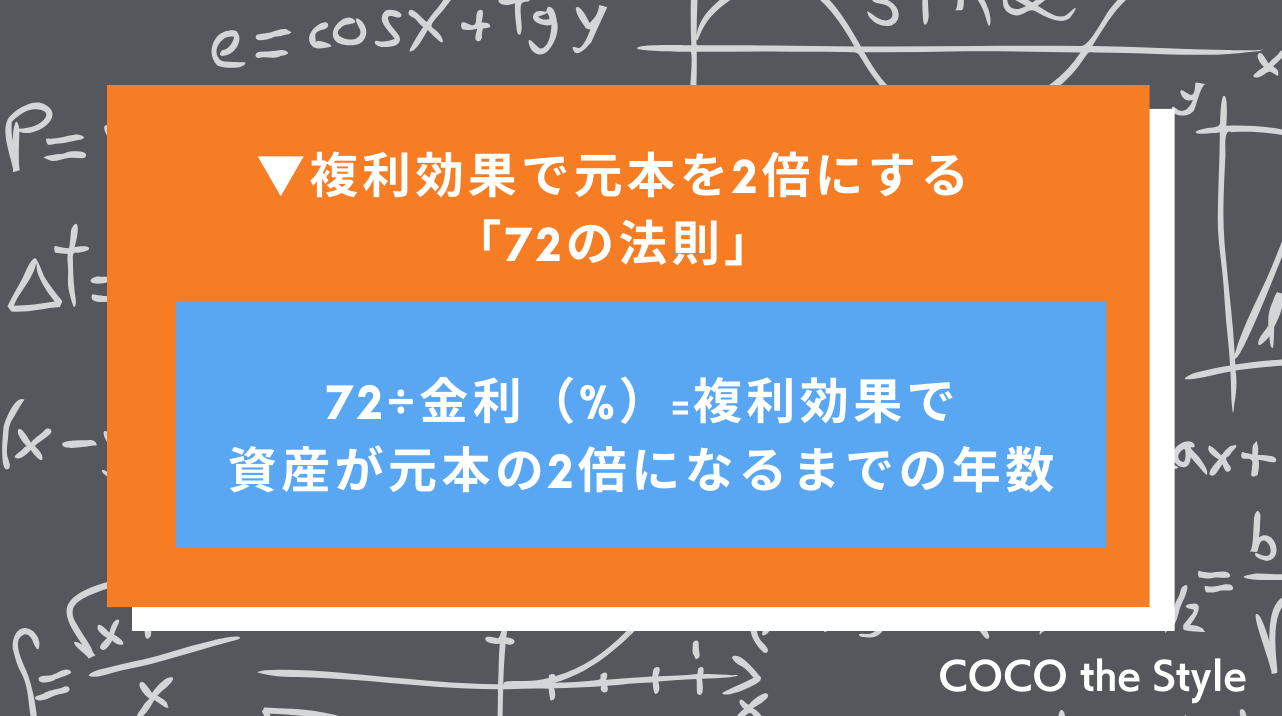

投資信託の複利効果で元本を2倍にする計算方法

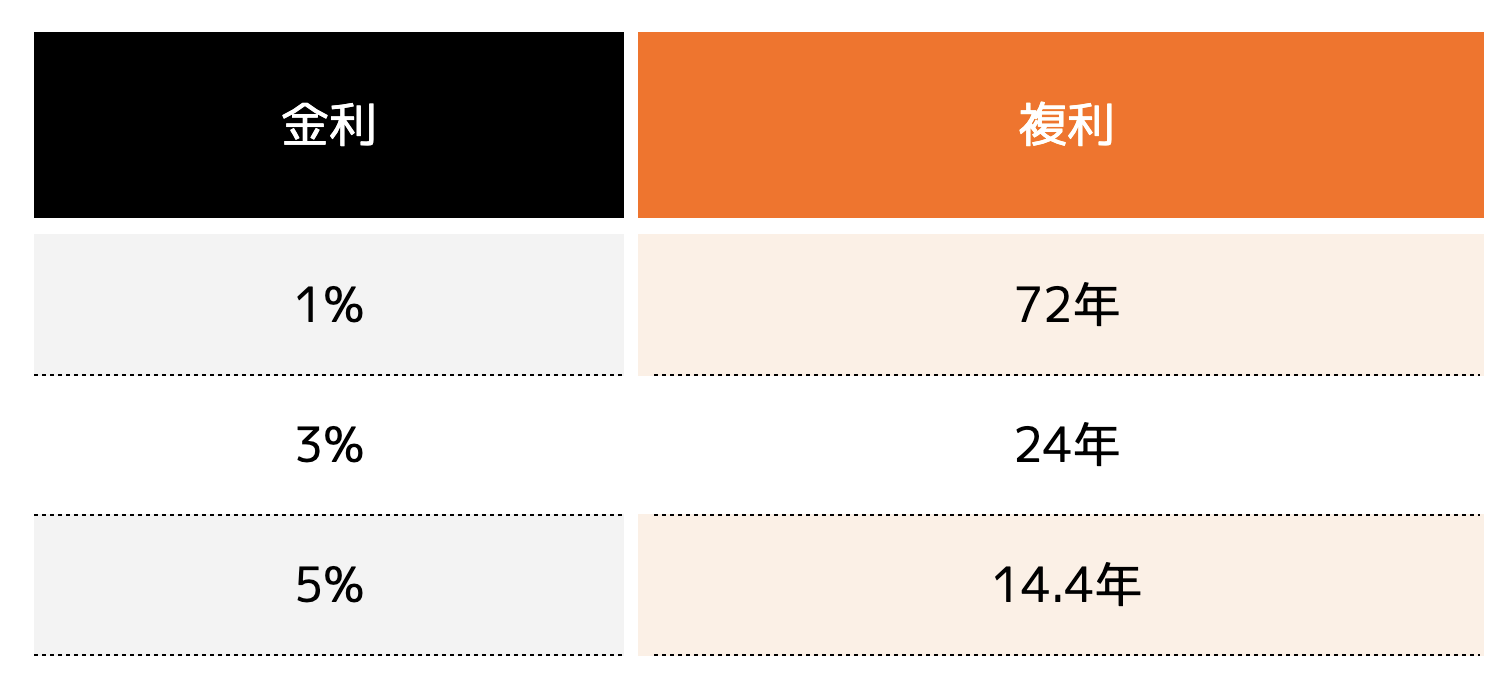

複利効果を利用し、資産が元本の2倍になるまでの期間が分かる法則として「72の法則」というものがあります。

この式を用いることで、元本が2倍になるまでどれくらいの年数がかかるか分かります。

次の表で、1%、3%、5%の時の元本が2倍になるまでの年数を記載しました。

投資信託で複利の効果を最大限得るためにできること

複利効果を期待するためには次の2点を意識しましょう。

(2)長期で投資をする

利益をその都度分配金として受け取れることは、投資信託を利用する上で大変魅力的なポイントです。

しかし、分配金を再び投資にまわさなければ、複利効果は期待できません。

投資信託には、分配金が入る度に再投資するかどうか選択できる商品が多くあります。

複利の効果を最大限得たいのであれば、再投資型を選択するようにしましょう。

また、長期投資をすることも、投資信託でより大きな複利効果を狙う策として有効です。

複利は長い期間の中で効果が大きくなっていく特性があります。

そのため「定年までに2,000万円」など、決まった目標金額がある場合は、極力早いうちから投資信託を始める方が、元本が少なくて済む可能性が高いでしょう。

投資信託はドルコスト平均法で利益を大きくしよう

投資する際に、1度で買うのではなく、一定額に分割して買う手法のことをドルコスト平均法(どるこすとへいきんほう)といいます。

投資には、一括投資と積立投資がありますが、積立投資がドルコスト平均法となります。

一括で金融商品を購入する投資方法

・積立投資

一定の金額で定期的に金融商品を購入する投資方法

ドルコスト平均法には、値動きに波のある金融商品に投資するときに、タイミングや投資期間といった時間を分散してリスクとリターンを平準化できるという大きなメリットがあります。

一方でデメリットとしては、買付回数が増えることによる手数料の増加が挙げられます。

とはいえ、ドルコスト平均法は投資信託と非常に相性の良い投資方法です。

投資信託で投資をするなら、ドルコスト平均法を検討してみてはいかがでしょうか。

投資信託のパフォーマンス(運用実績)の見方

投資信託の運用実績は、次の5つの指標を元に判断します。

(2)分配金

(3)ベンチマーク

(4)シャープレシオ

(5)レーティング

騰落率は、ある期間でどのぐらい価格が上下したかを判断する数値のことで、どれくらい値動きがあったかを判断するために見る数字となります。

分配金は「普通分配金」と「特別分配金」の2種類があります。

1:普通分配金

普通分配金とは、基準価額いわゆる投資信託をはじめに購入したときの値段と比較して運用により得られた利益を投資家へ分配するお金のことです。

課税対象の分配金です。

2:特別分配金(元本払戻金)

特別分配金とは、決算前の個別元本より分配金が支払われた決算の後の個別元本が下回っている場合、その下回った部分について投資家へ戻されるお金のことです。

そのため税金はかかりません。

ベンチマークは、騰落率が良いか悪いかを判断する基準のことです。

騰落率を測るためのものさしになります。

シャープレシオは、ある期間内にリスクが値動きに対してどれぐらいだったかを示す数値です。

数字が大きければ大きいほど、投資信託の運用効率が優れていることを意味します。

レーティングは、今まで説明した騰落率、分配金、ベンチマーク、シャープレシオから外部にある評価会社が投資信託を評価した数値のことです。

レーティングで代表的なのは「モーニングスターレーティング」です。

モーニングスターレーティングはこちらからチェックできます。

投資信託なら節税制度を利用しよう

投資信託を購入する場合、税金対策として「iDeCo」「一般NISA」「つみたてNISA」の3種類を利用することができます。

それぞれの特徴を次の表にまとめました。

iDeCoは、掛金が全額所得控除されるという特徴があります。

その結果、課税所得が減り、当年分の所得税と翌年分の住民税が軽減されます。

また、利息・運用益が非課税となっており、20.315%の課税がされません。

つまり、運用益が10万円の時に、課税ありでは79,685円の受け取りとなりますが、iDeCoの場合は10万円受け取ることができるという仕組みです。

他にも、受取時も一定額まで税制優遇があり、年金で受け取る場合は「公的年金控除」、一時金で受け取る場合は「退職所得控除」が適用されます。

退職所得控除の計算式は次の通りです。

年金方式で受け取る時の控除額は次の通りです。

・65歳未満

公的年金等の収入金額の合計額が60万円までの場合は所得金額はゼロとなります。

・65歳以上

公的年金等の収入金額の合計額が110万円までの場合は、所得金額はゼロとなります。

また、つみたてNISA・NISAは投資から得られる運用益のみが非課税となります。

つみたてNISAの非課税期間は最長20年、NISAの非課税期間最長5年と言われていますが、現在改正案がでています。

2024年以降のNISAは次のようになります。

※1 つみたてNISAの非課税対象と同様です。

※2 株式・投資信託等のうち、監理銘柄および整理銘柄に指定されているものと、ヘッジ目的等以外でデリバティブ取引による運用を行っているものは購入することはできません。

※3 NISA口座を開設する金融機関は1年単位で変更可能です。ただし、開設済みのNISA口座で既に株式・投資信託等を購入している場合、その年は他の金融機関に変更することはできません。

※4 2階部分を利用するためには、原則として、1階部分で積立投資を行う必要があります。

※5 期間終了後、1階部分で購入した投資信託については、つみたてNISAの非課税投資枠への移管(ロールオーバー)による継続保有が可能です。

引用|金融庁「新しいNISAの概要」

まとめ

リスクを抑えて投資信託を行うことができれば、安定した利益を求めることができます。

投資方法としては、パッシブ型とアクティブ型があります。

それぞれにメリット・デメリットがあるので、自分の目標や方針に合っている運用方法を選択しましょう。

投資信託に不安があるならセミナーに参加しよう

投資信託では運用はファンドマネジャーに任せられるため運用の知識は不要ですが、パッシブ型・アクティブ型のような運用方針を決めるためにも、投資に関する正しい知識が必要となっています。

ココザスでは投資初心者の方に向け、投資信託に関するオンラインセミナーを無料で開催しています。

セミナー後には不明点など直接コンサルタントに相談も可能となっているので、あなたの疑問点や不安を解消することができます。

ココザスが正しい知識をご提供し、不安のない資産形成のお手伝いをさせていただきます。

ぜひ気軽にご参加ください。

大切なお金に関する相談は信頼できるパートナーに

あなたに合う資産形成方法をFP(ファイナンシャルプランナー)に相談して、不安点をなくして投資の第一歩を踏み出してみませんか?

ココザスでは家計の見直しから、資産形成のご相談、投資信託に関する不明点の解消まで様々なご相談に無料で対応しております。

「自分にはどんな投資が合うんだろう?」「老後資金の準備で投資信託を活用したいけれど、いくら必要なのかな?」など…

気になることがございましたら、お気軽にご相談ください。

投資信託の分配金とは

投資信託で得られた収益は分配金として投資家へ支払われます。

投資信託の中には、分配金を月に1回や年に1回、定期的に支払う形式のものが多数あります。

定期的に自由に使えるお金が手に入るため、都度分配型の投資信託はとても人気です。

しかし、中長期的な目線で投資信託を契約する場合、複利と単利について理解を深め、分配金の使い道を考える必要があります。

複利効果を利用すれば、分配金を投資資金にあてることで更なる収益が期待できるためです。

投資信託には単利と複利がある

投資信託などの資産運用は、利益を計算することが非常に重要です。

利益の計算方法には主に「単利(たんり)」と「複利(ふくり)」の2種類があり、この2種類の違いを知っておくことが投資信託を始めるにあたって非常に重要な鍵となります。

こちらでは、複利と単利、それぞれの計算方法について解説します。

単利とは

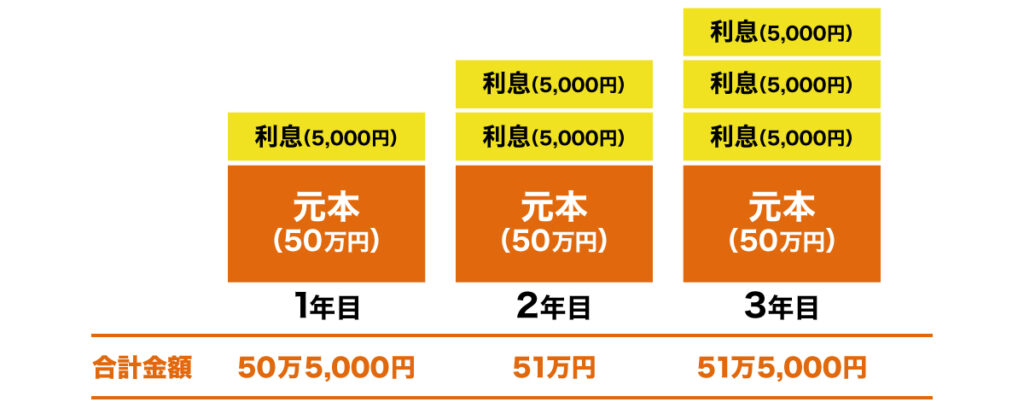

単利とは、資産運用の際預けた資金である元本に対してのみ、利息がつくことです。

年利1%の場合、元本が50万円ならば1年後に得られる単利は5,000円となります。

2年目も5,000円、3年目も5,000円の利益が得られ、3年間での利益は1万5,000円です。

このように、単利の場合は元本と利回りの変化がなければ毎年5,000円ずつの利益が得られます。

●単利の場合(元本50万円・年利1%)

複利とは

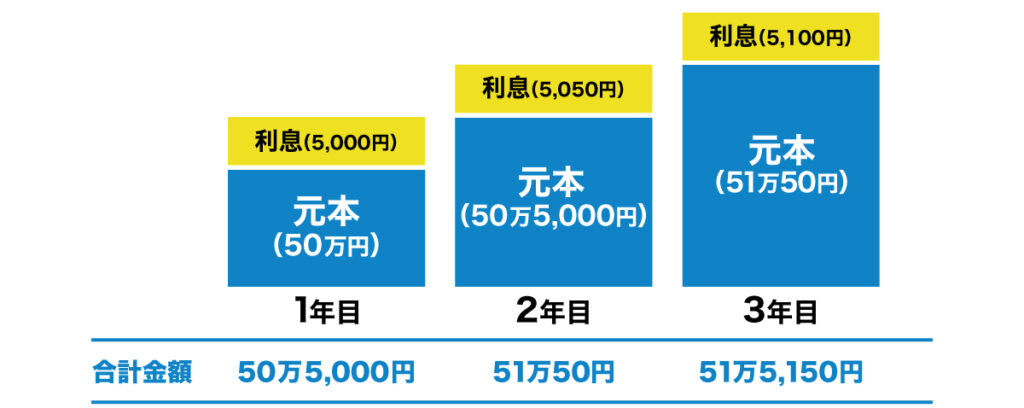

複利とは、元本と元本から得られた利益を合計した額に、さらに利息がつくことです。

年利1%で元本が50万円の場合、1年後に得られる利益は5,000円となります。

1年目は単利と同じですが、2年目以降に変化が見られます。

2年目は元本の50万円に1年目の利息5,000円を足した50万5,000円に年利1%で、合計金額は51万50円です。

つまり、2年目の利益は5,050円ということになります。

3年目は51万50円に年利1%で51万5,150円となり(小数点以下切り捨て)、利益は5,100円です。

●複利の場合(元本50万円・年利1%)

単利と複利の違い

このように、単利よりも複利の方が徐々に合計金額が増えていくことが分かります。

上記の複利の例では単利と複利の差が3年で150円しか変わりませんが、元本の金額や年利、そして運用年数が多ければ多いほど、その差は広がっていきます。

例えば利回り3%で元本100万円を20年運用すると下記のようになります。

●単利と複利の差(元本100万円・年利3%)

この例では、複利と単利に20年で20万6,111円以上もの差が出ることが分かりました。

実際の投資信託では金利の変動や税金の支払いなどがあるため、この表はあくまでも単純計算に過ぎません。

しかし長期的に投資する場合や利回りが高い場合、複利は単利に比べ大幅に利益が期待できることが分かります。

投資信託の複利効果で元本を2倍にする計算方法は?

投資信託を利用する上で、単利よりも複利のほうが利益が大きくなることが分かりました。

インターネット上には計算用のツールもありますが、複利の利益算出方法は少々複雑です。

そこで、元本が2倍になるまでの期間が簡単に算出できる方法を紹介します。

複利効果で元本を2倍にする「72の法則」

複利効果を利用し、資産が元本の2倍になるまでの期間が分かる法則として「72の法則」というものがあります。

法則を見出した人物は不明ですが、1494年のイタリアの数学書には既に記されており、現在でも有効な法則として利用されています。

72の法則における元本が2倍になるまでの年数算出方法は、72を金利(%)で割るだけのシンプルなものです。

例えば金利3%の投資信託に100万円を投資する場合。

複利効果で合計金額が200万円になるまでの年数は72÷3=24年ということになります。

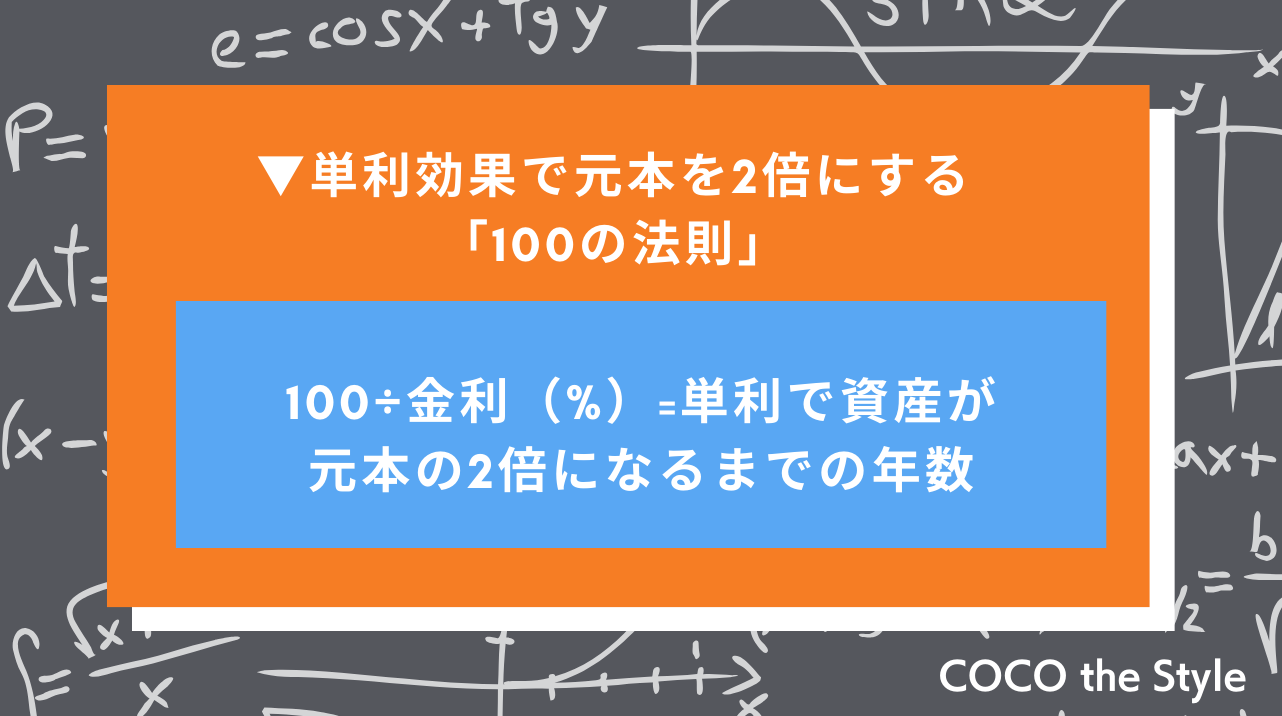

単利の場合は「100の法則」

一方、単利の場合は資産が元本の2倍になるまでの年数を「100の法則」で割り出します。

計算式は下記の通りです。

例えば先ほどと同じように、金利3%の投資信託に100万円を投資すると、200万円になるまでの期間は単利の場合なら100÷3=33. 3年で33年以上かかることになります。

同条件の複利効果と比べて9年以上、元本が2倍になるまでの期間が長くなるのです。

法則を使った単利と複利の差

それでは法則を参考に、金利別に資産が元本の2倍になる年数を見てみましょう。

「72の法則」と「100の法則」、この2つの法則で見比べるだけでも複利の方が単利よりも早く元本を2倍にできることが分かります。

投資信託で複利効果を上手に活かすには

これまでの解説で、投資信託で資産を増やすためには、複利効果を狙うことが有効であるということが分かりました。

しかしこれまで挙げた例はあくまでも計算上の結果であり、実際に投資信託を利用する上で同じ結果が得られるとは限りません。

投資信託は、有価証券の市場価格や運用の仕方によって損益が左右される金融商品です。

損益が読めない投資信託だからこそ、出来る限り利益アップを狙うために、複利効果の特性を活かしていく必要があります。

こちらでは、投資信託で複利効果を上手に活かすための方法を紹介します。

(1)分配金を再投資する

複利効果を期待するためにはまず、分配金の再投資が必要不可欠です。

利益をその都度分配金として受け取れることは、投資信託を利用する上で大変魅力的なポイントです。

臨時収入感覚で受け取れるため、分配金が入金されたらすぐに使ってしまいたくなることもあるかもしれません。

しかし、分配金を再び投資にまわさなければ、複利効果は期待できません。

分配金の再投資こそが、利益から利益を形成し、資産をさらに増やす鍵となるのです。

投資信託には、分配金が入る度に再投資するかどうか選択できるものや、そもそも分配金の支払いを行わずに利益を資金として自動的に組み込んでくれるものの両方があります。

それぞれにメリットとデメリットがあり、どちらのタイプを採用するほうが利益が大きいのかを見極めて利用しましょう。

(2)長期投資をする

長期投資をすることも、投資信託でより大きな複利効果を狙う策として有効です。

先ほどの表で示した通り、単利と複利の差は、投資期間が長ければ長いほど開いていきます。

複利は長い期間の中で効果が大きくなっていく特性があるということです。

そのため「定年までに2,000万円」など決まった目標金額がある場合は、極力早いうちから投資信託を始める方が、元本が少なくて済む可能性が高いでしょう。

<参考記事>

インデックスファンドとアクティブファンドの違いは?投資信託の基本を解説!

投資信託で複利効果を狙う「再投資型投資信託」のデメリットや注意点は?

投資信託の分配金は、定期的に受け取ることも、自動的に再投資に回してもらうことも選択可能です。

自動的に分配金を投資資金にしてもらえる投資信託を「再投資型投資信託」といい、「累積投資型投資信託」や「自動継続投資」とも言われています。

再投資型投資信託のメリットは言うまでもなく、複利効果が期待でき、将来的に資産を大きく伸ばすことが期待できることです。

他にも、分配金を再投資する際の手数料がかからない、というメリットも見られます。

しかし、再投資型投資信託には知っておくべきデメリットや注意点も存在するため、こちらで解説します。

(1)好きな時に分配金を受け取れない

再投資型投資信託のデメリットの1つとして、利益が発生した場合でも途中解約をするか満期を待つまでは受け取れない、ということが挙げられます。

成果が手元になかなか入らない分、分配金を定期的に受け取れるタイプの投資信託よりも投資をしている実感がわきにくいのです。

また、途中でいくら利益をあげていても、満期が来る頃に資金が元本を割ってしまえば一度も運用益が得られないことになります。

再投資型投資信託は、運用がうまくいっている時は大きな利益を期待できますが、相場が下降傾向の時に売却をすれば元本を下回る可能性があるのです。

(2)分配金を受け取っていなくても課税されている

分配金を受け取らずに再投資してくれるシステムであっても、その都度課税はされているということが再投資型投資信託の注意点です。

投資信託で生じる利益には、20.315%の源泉分離課税が課せられます。

分配金として一旦投資家の手元に入っていなくても、源泉分離課税が取られます。

つまり、再投資型投資信託は利益から20.315%の税金を引いた額を再投資している、ということなのです。

再投資されるとはいえ、受け取っていない分配金が課税されることに抵抗がある人もいるのではないでしょうか?

その場合はNISAやiDeCoを利用した投資信託もおすすめです。

NISAやiDeCoは、投資信託の分配金など資産運用利益が非課税になる制度です。

これらを利用すれば、分配金から20.315%引かれることなく再投資ができます。

<参考記事>

つみたてNISAとは?いつが始め時?始め方を簡単解説

iDeCoとは?メリット・デメリットをわかりやすく解説!

まとめ

今回は、投資信託の単利と複利の違いと、複利効果がいかに収益アップを期待できるか、について解説してきました。

より高い複利効果を期待するために、再投資型の投資信託があることや、再投資型で課税されないためにはNISAやiDeCoがおすすめなこともお伝えしましたが「結局どのタイプの投資信託が自分に合うのか分からない…」と思った人も多いのではないでしょうか。

投資信託で悩んでしまう人には、ココザスで定期的に開催しているオンライン投資信託セミナーの受講をおすすめします。

投資に関する不安を解消するならココザスへ

ココザスでは、多種多様な資産運用方法に精通している企業です。

投資信託販売会社ではないので、中立的な立場からアドバイスを行っています。

ココザス主催の投資信託セミナーは、投資信託の選び方から正しい戦略まで、投資信託のことが期間限定無料で学べるセミナーです。

オンラインかつ、夜開催もあるセミナーなので、仕事で忙しい人でも受けやすい日程となっています。

複利効果を期待できる投資信託選びのために、是非ココザスのセミナーを受講してみてください。

大切なお金に関する相談は信頼できるパートナーに

あなたに合う資産形成方法をFP(ファイナンシャルプランナー)に相談して、不安点をなくして投資の第一歩を踏み出してみませんか?

ココザスでは家計の見直しから、資産形成のご相談、投資信託に関する不明点の解消まで様々なご相談に無料で対応しております。

「自分にはどんな投資が合うんだろう?」「老後資金の準備で投資信託を活用したいけれど、いくら必要なのかな?」など…

気になることがございましたら、お気軽にご相談ください。

投資信託とは

投資信託(とうししんたく)とは、投資家から集めた資金をプロが運用し、運用益を投資家に分配するという仕組みです。

投資で運用する株式や債券などの銘柄は、ファンドマネジャーと呼ばれる投資のプロが情報を収集・分析し選定し、売買のタイミングも判断していきます。

投資をする上で難しい判断となる銘柄選びや売買のタイミング等は、全てファンドマネジャーが行ってくれるので投資初心者でも安心です。

投資信託の運用成果については、市場環境によって変化し、運用により得られた利益は、投資額に応じて、投資家に還元されていきます。

もちろん、投資信託は元本保証されているものではないので、元本を割ることもあるので覚えておきましょう。

投資信託の2つの種類とは?

投資信託とは、大きく公社債投資信託と株式投資信託の2種類に分類されます。

また、それぞれ単位型(ユニット型)と追加型(オープン型)という種類に分けられます。

(1)公社債投資信託

投資先に株式は含まず、国債や社債などの債券を中心とした投資信託です。

└ 単位型:募集期間中のみ購入できる

└ 追加型:いつでも購入換金できる

(2)株式投資信託

株式を購入し運用できる投資信託です。

└ 単位型:募集期間中のみ購入できる

└ 追加型:いつでも購入換金できる

株式投資信託は、株式だけで構成されるものや、債券と組み合わせたものがあります

一般的には公社債投資信託よりも株式投資信託の方が、リスクは高い傾向にあります。

ちなみに債券とは、国や企業などが投資家から資金を借り入れるために発行するものです。

国や企業は投資家からお金を借り、投資家に利子を支払うという仕組みになっています。

投資信託のその他の視点で見た種類

改めて次の3つの視点から見た投資信託の種類について、解説します。

(2)投資先の地域

(3)投資先

(1)購入できるタイミング

最初に少し触れましたが、購入できるタイミングによって種類が2つに分かれます。

募集期間中にのみ購入できる単位型といつでも購入できる追加型です。

つまり単位型の投資信託の場合には、運用が始まった後に追加購入ができなくなります。

一方の追加型投資信託は、原則、自由に購入や出金ができます。

単位型は、運用を開始した後に追加購入できないため、運用会社からすると運用資金の増加を考慮しなくて済み、計画的に運用ができるというメリットがあります。

そしてあらかじめ信託期間(設定から償還までの期間)が決まっているという特徴もあります。

追加型は市場環境の変化に応じて、自由に売買できる形です。

そのため運用会社は資金の流出入に注意しながら運用していく必要があります。

(2)投資先の地域

国内、海外、内外というような投資先の地域に分けられます。

国内とは、主な投資収益が国内の資産をもととしている場合です。

そして海外とは、主な投資収益が海外の資産をもとにしています。

また内外とは、主な収益が国内および海外の資産をもとにしているものです。

例えば海外の投資地域というのはアメリカのインデックスファンドなどがあります。

アメリカのインデックスファンドを保有している場合には、海外の通貨を基準にした資産を保有していることになります。

一方で投資先が国内の場合には、国内債券型のファンドなどがあります。

このファンドは日本の国債、社債等の債券に投資する投資信託です。

債券の場合には、株式ほどの株価変動が大きくないため、安定した運用が期待できます。

一方で海外の債券に投資することも可能です。

海外では、日本より政策金利が高い国が多いため、外国建の債券の利率も、一般的な国内債券より高い傾向にあります。

(3)投資先

投資対象は株式や債券以外にREIT(不動産投資信託)や、その他の資産、資産複合などがあります。

・REIT(不動産投資信託)

投資家から集めた資金を不動産に投資し、不動産を運用し、家賃収入や売却益などを投資家に分配するというものです。

投資家は、REITを通じて間接的に不動産のオーナーになるということを意味します。

REITには、安定した配当が見込めるという魅力があります。

それは、不動産の賃貸料等により安定した配当が期待できるからです。

また実際の不動産投資をするよりも、流動性が高く換金しやすいというメリットもあります。

・その他の資産

株式、債券、REIT以外の金や原油などの投資先です。

資産複合とは複数の資産に分散投資する投資信託です。

さらに細かく分類される投資信託

さらに細かく公社債投資信託や株式投資信託を分類したものにMRF、MMF、ETFなどがあります。

それぞれについて説明します。

・MRF

MRFとは、マネー・リザーブ・ファンド(Money Reserve Fund)の略のことで、国内外の公社債などを中心に運用する公社債投資信託です。

MRFは、毎日決算を行い、購入や換金は1円単位で行えます。

MRFは、投資信託口座の投資資金を待機させておくための商品としても利用されます。

換金に一切お金がかからないからです。

またMRFは、株式には投資されません。

・MMF

MMFは、マネー・マネジメント・ファンド(Money Management Fund)の略で、国内外の公社債などを運用する公社債投資信託です。

MRFと同じ投資対象で、低リスクで安定した利回りを得られるものです。

MRFと違う点は、MMFは毎回申し込みが必要で、利回りがやや高め、投資してから30日以内に解約すると手数料がかかるということがあります。

MRFは普通預金、MMFは定期預金というイメージが近いでしょう。

・ETF

ETFとは、上場投資信託(Exchange Traded Funds)と言われるもので、日経平均などの指標に連動されます。

上場という名前がついているように、証券取引所に上場されており、株式のように購入することが可能です。

一般的な投資信託が少額で投資(証券会社によっては100円から)できるのに対し、ETFは証券取引所での価格で購入するため少額で購入することはできません。

投資信託の4つの魅力とは?

次に投資信託の魅力を4つ説明していきます。

(1)少額投資から可能

投資信託のメリットとして、少ない金額から購入できるということがあります。

株式投資や債券投資の場合にはまとまったお金が必要になってくるのです。

例えば株式では100株以上から購入する必要がある場合、1株1,000円だと、最低10万円が必要になります。

しかし投資信託は小額から始められ1万円程度から手軽に始めることが可能です。

証券会社によっては、100円から投資できるところもあります。

投資初心者にとっても手軽に始められる点は非常に魅力的です。

(2)運用はプロにお任せ

投資信託は運用のプロであるファンドマネジャーが運用してくれるという魅力があります。

個人で株式を購入しようとした場合には、銘柄の様々な指標を自分で分析し、判断していく必要があるためそれなりの知識も必要です。

過去の指標だけでなく、現在の決算プレゼンテーションの資料であったり、経営資料などを見ながら判断していかなくてはなりません。

しかし投資信託の場合には、自分でそのような判断をする必要がなくファンドマネージャーがすべて投資判断をしてくれるのです。

投資家は定期的に発行されるレポートにより、運用状況が把握できます。

(3)分散投資できる

投資信託を分散投資できるという魅力もあります。

例えば1つの銘柄に集中投資をしていると、その企業が倒産したり株価が値下がりするとダイレクトに影響を受けてしまいます。

しかし投資信託であれば複数の銘柄に資金を分けて投資できるためリスクを分散できるのです。

例えば投資先として有名なVTIは、全米の会社に投資し、4,000以上の銘柄に投資できます。

(4)個人では投資しにくい投資先に投資できる

投資信託は個人投資家では困難な発展途上国の株式や債券などを投資対象とした商品や、国内外の株式や不動産、債券等を組み込む資産など、様々なものがあります。

広い投資先を選択できることも魅力の1つです。

まとめ

本記事では投資信託の種類についてご説明してきました。

投資信託は公社債投資信託と株式投資信託の2つに分類されます。

また、運用対象商品や購入時期、分配方法などによってもさらに種類が分かれていきます。

それぞれ特徴が異なるため、自身の投資スタイルに合ったものを選んでいきましょう。

「種類がありすぎて、どの投資信託を選べばよいのか難しい」という方もいらっしゃると思います。

投資信託は投資先をしっかり選ぶことで、老後資金2,000万円も作ることも夢ではありません。

ココザスではお客様の投資の目的や目標金額、リスク許容度に合わせ、どのような投資信託が良いのか?無料でアドバイスをさせていただきます。

また、投資信託に関するオンラインセミナーも開催しています。

正しい投資信託の選び方が分かる内容になっており、これから投資信託を始めたい!という方も分かりやすく、基礎から学ぶことができるセミナーです。

・投資信託の選び方が分かる

・負けない積立投資の仕方が分かる

・魅力的な投資信託が知れる

・投資信託に関する正しい戦略が分かる

投資信託にご興味ある方は、ぜひ投資信託セミナーをチェックしてください。

大切なお金に関する相談は信頼できるパートナーに

あなたに合う資産形成方法をFP(ファイナンシャルプランナー)に相談して、不安点をなくして投資の第一歩を踏み出してみませんか?

ココザスでは家計の見直しから、資産形成のご相談、投資信託に関する不明点の解消まで様々なご相談に無料で対応しております。

「自分にはどんな投資が合うんだろう?」「老後資金の準備で投資信託を活用したいけれど、いくら必要なのかな?」など…

気になることがございましたら、お気軽にご相談ください。

投資信託の利益の種類

まずは投資信託の利益の種類について詳しく見ていきましょう。

投資信託の運用で得られる利益は大きくわけて2つに分類されます。

インカムゲインである「分配金」と、キャピタルゲインである「譲渡益」です。

分配金と譲渡益、それぞれの特徴についても学んでいきましょう。

分配金とは

分配金とは、投資信託の運用によって得た利益を、決算ごとに投資家たちに分配するお金のことです。

分配金は「普通分配金」と「特別分配金」の2種類あり、それぞれ分配の仕組みや税金のかかり方に違いがあります。

(1)普通分配金

普通分配金とは、投資信託の運用によって得られた収益をそのまま購入者に還元するお金のことを言います。

普通分配金は投資信託購入者の直接的な収益になるため、支払われた普通分配金には課税されることになります。

(2)特別分配金

特別分配金とは元本の一部を投資家に還元する分配金のことで、元本払戻金とも言われます。

特別分配金は、元本を取り崩して支払われるので、投資信託として当初預入した資産が減少することになります。

普通分配金のように収益ではなく元本の一部が戻るという意味合いのお金なので、支払われた分配金は非課税となります。

譲渡益とは

譲渡益とは、投資信託を売却した際に得られる利益のことです。

売却時の基準価格が購入時の取得単価を上回った場合、それは純粋な利益となるため、課税の対象になります。

一方で、投資信託を売却した時の基準価格が取得単価を下回った場合は、譲渡損となりますので、課税の対象にはなりません。

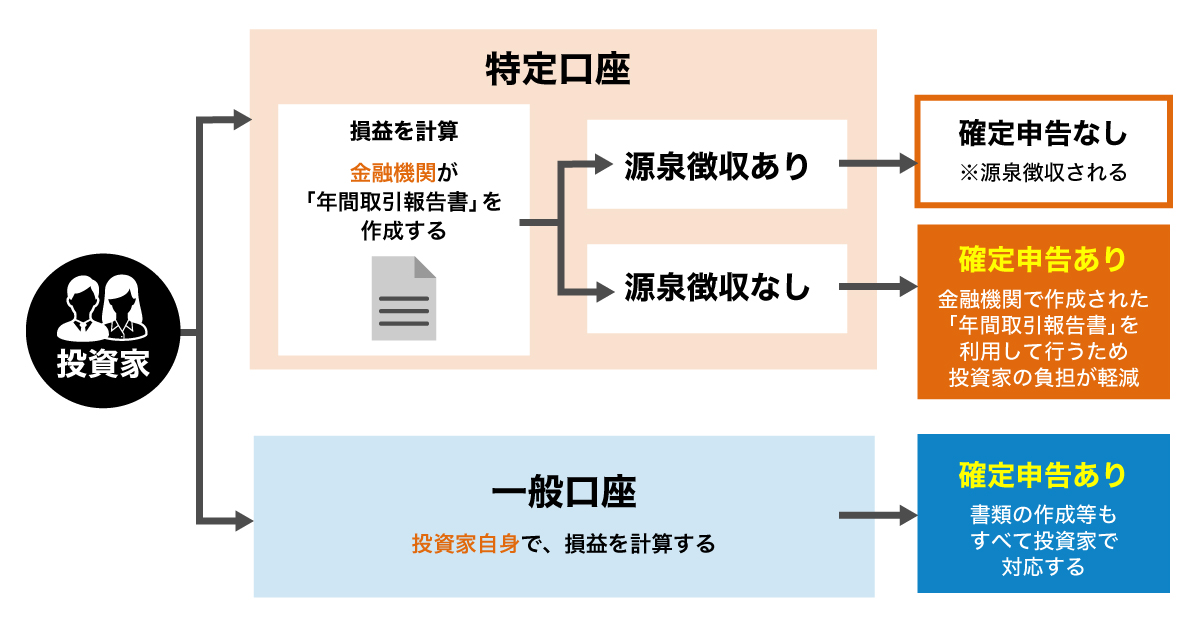

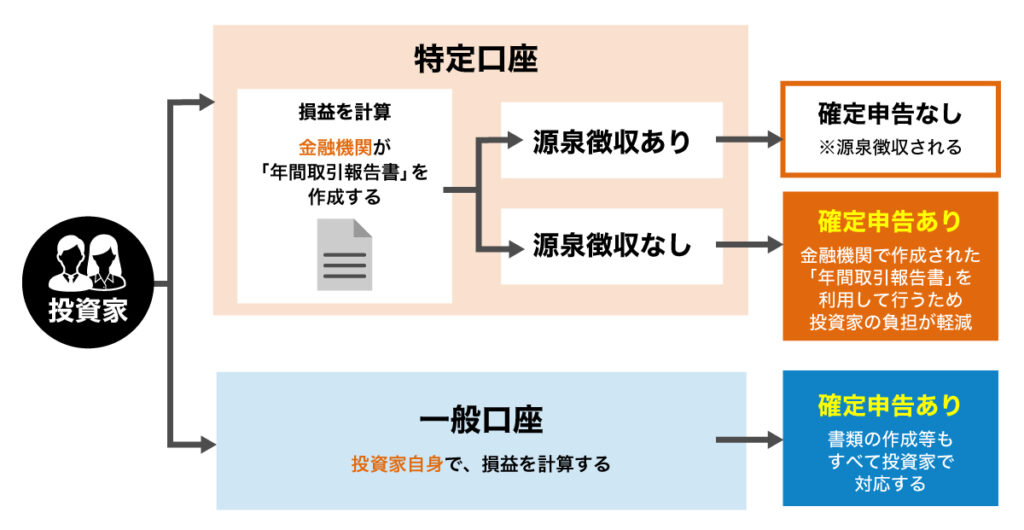

投資信託の口座種別の違い

投資信託で確定申告が必要なケースは利益だけでなく、どの口座を利用しているのか?という点も関わってきます。

投資信託では「一般口座」と「特定口座(源泉徴収あり)」「特定口座(源泉徴収なし)」

「NISA口座(つみたてNISAを含む)」の4種類の口座があります。

特別口座とは、金融機関が投資家の代わりに譲渡損益や収益分配金・利子等を計算し、確定申告の煩雑な手続きや負担を軽減するための仕組みのことです。

特別口座は「源泉徴収あり」と「源泉徴収なし」のいずれかを選択します。

この口座の違いによって確定申告の必要があるかが変わってきます。

少額投資非課税制度という税制優遇を受けるために利用する口座がNISA口座です。

後ほど説明しますが、NISA制度は非課税で運用できるため確定申告は不要になります。

※ 特定口座(源泉徴収あり)の場合でも確定申告が必要なケースがありますので、詳しくは税理士に確認をしましょう

図にすると下記の通りです。

「一般口座」と「特定口座(源泉徴収なし)」では確定申告が必要という点は変わりませんが、手間が異なる点を覚えておきましょう。

投資家自身で損益を計算して、確定申告を行います。

・特定口座(源泉徴収なし)

金融機関で損益を計算し「特定口座年間取引報告書」を作成します。

その報告書を元に投資家自身で確定申告を行うので、投資家の手間や負担が軽減されます。

年間20万円以上の利益が出ると確定申告が必要

分配金や譲渡益など、投資信託を運用して年間20万円以上の利益が出た場合には、会社員でも確定申告が必要となります。

投資信託の分配金や譲渡益は申告分離課税(しんこくぶんりかぜい)に該当します。

申告分離課税とは、他の所得とは分離して税額を計算し、確定申告によって納税する課税方式です。

下記の例外に該当しない場合は確定申告が必要になりますので、覚えておきましょう。

(1)利益が20万円以下の場合

(2)投資信託の運用で損失が出ている場合

(3)特定口座(源泉徴収あり)を利用している場合

確定申告が不要なケース(1)利益が20万円以下の場合

利益が20万円を超えていない場合、申告不要制度が適用されるため原則として確定申告は不要です。

ただし投資信託の利益とは関係なく、給与の年間収入金額が2,000万円を超える場合は確定申告を行う必要があるため注意しましょう。

確定申告が不要なケース(2)投資信託の運用で損失が出ている場合

当たり前ですが損失が出ているということは、課税対象になる利益が出ていないということで確定申告の必要はありません。

しかし、確定申告を行うと他の投資と損益通算(そんえきつうさん)をすることができます。

損益通算とは、赤字の所得を他の所得から差し引くことです。

投資信託以外の他の金融商品で利益が出ている場合、その利益から投資信託で出た損失を相殺し、相殺後の金額がその年の譲渡所得額となり、その金額をもとに納税額を計算します。

つまり、損益通算を行えば税金を節約できるということです。

また3年間の繰越控除を受けることもできるので、必要に応じて確定申告を行いましょう。

確定申告が不要なケース(3)特定口座(源泉徴収あり)を利用している場合

前項でも口座の違いについてお伝えしましたが、特別口座は「源泉徴収あり」と「源泉徴収なし」のいずれかを選択します。

自動的に源泉徴収されて受渡しが行われるため、原則確定申告の必要はありません(※)

・「源泉徴収なし」の場合

金融機関で投資信託の譲渡損益を計算し「特定口座年間取引報告書」が作成されます。

それを元に投資家自身で確定申告を行う必要があります。

※ 特定口座(源泉徴収あり)の場合でも確定申告が必要なケースがありますので、詳しくは税理士に確認をしましょう

確定申告が不要なNISA制度も活用してみよう

NISA(にーさ)という、投資を行う際の少額投資非課税制度という税制優遇を知っている方も多いと思います。

NISAはNISA、つみたてNISA、ジュニアNISAの3種類があり、それぞれ非課税対象の商品や年間に投資できる金額、非課税期間などが異なります。

※ 下記の表は2024年の制度変更前の内容です

その中でも投資初心者が投資信託を運用する際におすすめなのが、つみたてNISA(少額投資非課税制度)です。

「投資は気になるけれど、きちんとした知識がないと不安」そんな方にも、安心しておすすめ出来るのがこの制度の特徴です。

通常投資で得た利益には、(先に解説した、分配金や譲渡益など)20.315%の税金がかかりますが、つみたてNISAを利用すると分配金と譲渡益ともに非課税で受け取ることが出来るのです。

これは大変大きなメリットですね。

例えば、投資額40万円に対して、2万円の利益が出た場合。

通常であれば利益から4,063円ほどの税金が引かれ、実際に手元に残るお金は15,937円になります。

しかし、つみたてNISAを利用することで満額の利益2万円を受け取ることが出来ます。

これから投資を始める方は、ぜひ活用したいお得な制度です。

また、つみたてNISAは非課税ですので、利益が出た場合にも確定申告が不要な点も見逃せないポイントです。

まとめ

今回は投資信託の確定申告について解説していきました。

まずは開設している口座が一般口座なのか、特別口座なのかで変わってきます。

基本として、一般口座または特別口座(源泉徴収なし)の場合は20万円以上の利益が出た場合には確定申告が必要という点を覚えておきましょう。

※ 特別口座(源泉徴収あり)でも必要なケースがあるのでご自身の場合に合わせて税理士に確認してください

投資信託は初心者にも取り組みやすい金融商品の1つです。

しかし、税制など難しい部分は不安になってしまう点も多いと思います。

税金に関することはしっかりと税理士に確認し、正しい対応をしていきましょう。

投資信託を始めてみたいけれど、まずはどこからやってみれば良いか分からない方は、まず投資信託の基本知識を学ぶことをおすすめします。

ココザスでは無料のオンラインセミナーを開催しています。

基礎知識からファンドの選び方まで、投資信託全般を分かりやすく網羅したセミナー内容になっています。

またお金の専門家(ファイナンシャルプランナー)が、あなたのライフプランに合わせた資産形成の方法をご提案することも可能です。

自分で知識を身に着けながら不安な点はアドバイザーに聞いて解消していくことで、賢く効率的な資産形成をしていきましょう。

大切なお金に関する相談は信頼できるパートナーに

あなたに合う資産形成方法をFP(ファイナンシャルプランナー)に相談して、不安点をなくして投資の第一歩を踏み出してみませんか?

ココザスでは家計の見直しから、資産形成のご相談、投資信託に関する不明点の解消まで様々なご相談に無料で対応しております。

「自分にはどんな投資が合うんだろう?」「老後資金の準備で投資信託を活用したいけれど、いくら必要なのかな?」など…

気になることがございましたら、お気軽にご相談ください。

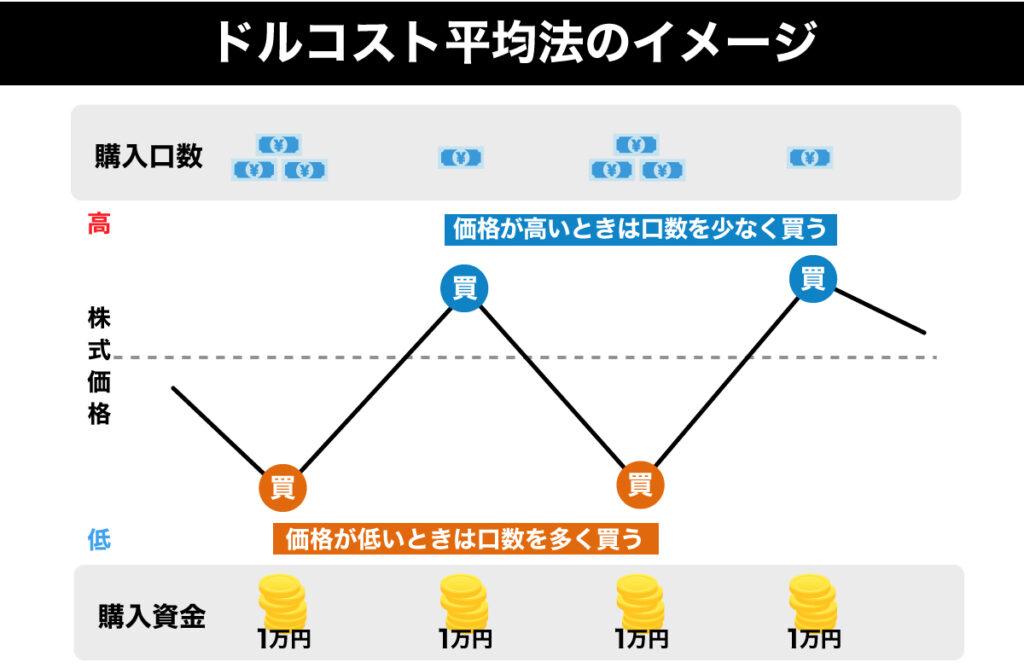

ドルコスト平均法とは

ドルコスト平均法(どるこすいとへいきんほう)とは、投資する際に、1度で買うのではなく、一定額に分割して買う手法のことです。

取得単価が平均値となるため、一定額に分割しながら購入します。

この手法によって金融商品を高値で掴んでも、利益を得られる価格帯まで下げることが可能なのです。

100万円を投資する場合、1度で100万円全てを使うのではなく、10回の10万円ずつにして購入するというイメージです。

分割して購入することで取得単価が平均化され、損をするリスクを減らすことができます。

そのため、投資初心者でも利益を得やすいのが特徴と言われています。

投資ではいかに「安く買って、高く売るか」が重要で、これは利益に直結します。

そのため、どれだけ安いタイミングかを見極めて購入するスキルが求められます。

とはいえ、「安値で買って、高値で売る」というのは理想論の話で、実際にその通りにできるかというと、正直できません。

特に投資初心者の場合は、色々な感情も働くので、余計に理想的な取引は難しいですよね。

そんな投資初心者でも取得単価を平均にできるドルコスト平均法は投資初心者におすすめな投資手法です。

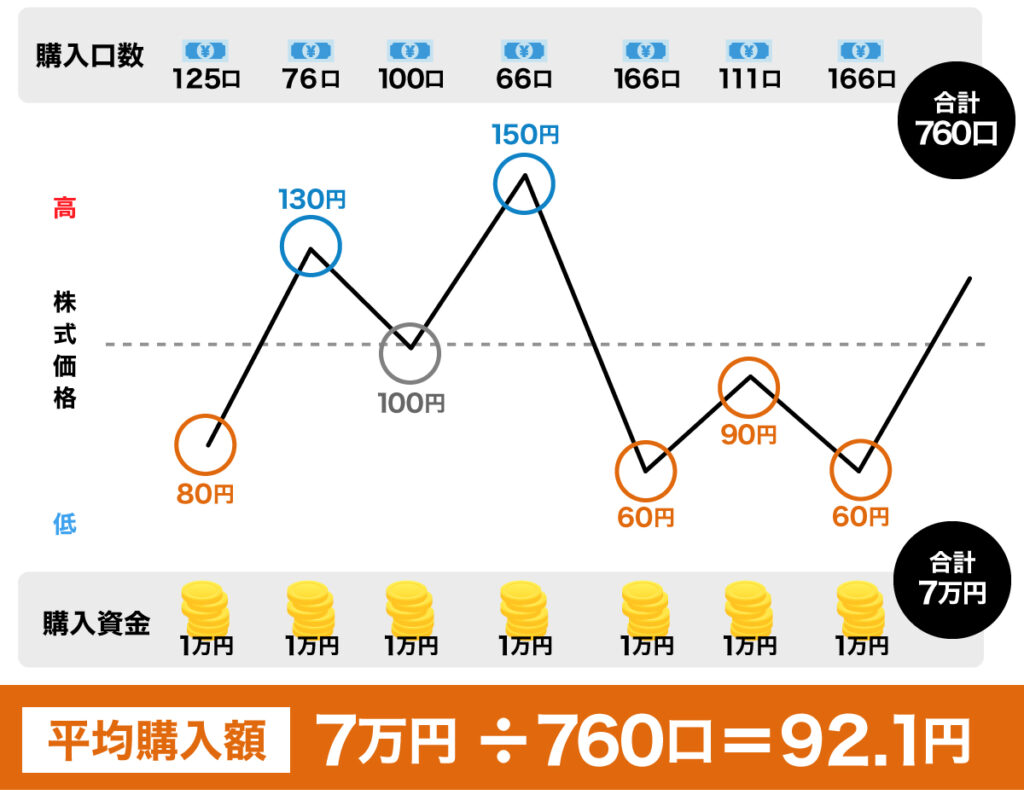

ドルコスト平均法で運用した場合の具体例

ここからは具体的に数字を入れて、ドルコスト平均法について解説します。

・7万円を1口100円の銘柄に1度に投資した場合

投資額 :7万円

口数 :700口

平均購入額:100円/1口

上記の通りで、1度で1口100円の銘柄に1万円使っているので、取得単価は1口100円になります。

つまり、100円を超えたら利益が出るようになり、下回ったら損をするということです。

・ドルコスト平均法で7万円を10回に分割して購入した場合

銘柄は先ほどと同じ1口100円、投資金額も同様でドルコスト平均法で購入したとしましょう。

価格が下記のように上下したと設定します。

すると投資金額が同様ですが、口数や平均が変わってきます。

投資額 :7万円

口数 :760口

平均購入額:921.円/1口

価格が上下する金融商品だと、安値で買ったと思っても下がることがありますし、その逆も当然あります。

しかし、そこで買い増し続けることで、結果的に取得単価を平均化することが可能です。

そのため、高値掴みしていても、取得単価を下げたことにより利益を得られやすくなります。

上記の場合、1度で購入する場合は100円に価格が戻ってからやっと利益になります。

しかし、ドルコスト平均法によって平均購入額が92.1円に下がっていた場合は、100円に戻るだけでもう利益が出ている状態なのです。

このように初心者でも利益を得やすくなる理由がわかりましたが、デメリットも実はあります。

次はドルコスト平均法のメリットとデメリットをお伝えします。

ドルコスト平均法のメリットとデメリット

ドルコスト平均法のメリット

ドルコスト平均法ならこまめに相場チェックをしなくても買い増すだけなので、手間が少なく楽に運用ができます。

しかも、1度で全額を投資するわけではないので、大きな元手を用意せずとも少額からでも始められるのです。

これら2つがメリットと言えるでしょう。

投資を始めるとどうしても価格変動が気になってしまいます。

お金を増やすために始めたので、仕方のないことですが逐一利益が出ているか確認したくなるのが自然です。

しかしそうなると、チェックの回数が多くなると必然的に時間が取られてしまいます。

たったの数分かもしれませんが、積み重なれば時間も手間もかなり増えます。

しかしドルコスト平均法なら、決めたタイミングで購入するので、相場の変動は気にせず運用できるでしょう。

相場を細かくチェックする必要がないので、他のことに影響もしません。

さらには細かく分割して購入していくので、少額からでも始められます。

投資はある程度まとまったお金を使うことが多いのですが、ドルコスト平均法なら月に数万円、数千円からの投資でも問題ありません。

細かく購入していく分、時間を味方につけて長く買っていくイメージです。

なので、細かい相場のチェックも不要で少額から始められるのがドルコスト平均法のメリットと言えるでしょう。

ドルコスト平均法のデメリット

細かく購入する回数が増えるので、手数料が増えることはデメリットと言えます。

ドルコスト平均法は1回高額で購入するというよりは、細かく少しずつ買い増していく投資手法です。

当たり前ですが、購入する回数が「1度で購入する投資」よりも増えてしまいます。

そのため必然的に手数料が増えてしまい、利益を減らす原因にもなり得るのです。

例えば株の場合なら、1度での取引額が小さいと手数料が高い傾向にあります。

つまり割高な状態での購入です。

投資信託の場合、一般的な手数料は購入金額の1~3%程度です。

低い手数料とはいえ、購入頻度が高いとこの少額の手数料でもかなりの金額になってしまいます。

経費がかかるということは、利益を少なくすると同じことです。

つまり、純利益を大きくするには基本的には経費はあまりかけないことも大切になってきます。

そのため、ドルコスト平均法で購入する場合は手数料が増えて、利益を減らしてしまいやすいことはデメリットと言えるでしょう。

投資信託ならドルコスト平均法と相性が良い

相性が良い理由は、リスクを分散して投資できるからです。

投資では、1つのものに投資するとその銘柄の価格が下落した場合、資産が大幅になくなるリスクが伴います。

しかし、リスク分散させることで大きく資産を減らす可能性がなくなるのです。

それぞれの特徴は下記の通りです。

・ドルコスト平均法

取得単価を平均化する

・投資信託

株や債券に投資できるのでリスク分散ができる

仮に10個のものに投資していた場合、3つの価格が大きく下落しても残りの7つが大きく上昇していれば問題ありません。

もし1つしか投資していなければ、その価格が下落するだけで大幅な損失となります。

そして、下落した場合でもドルコスト平均法を続けていれば、取得単価が下がってしまいます。

つまり、下落した銘柄の価格が元に戻るだけで利益を得られることになります。

だから投資信託とドルコスト平均法はかなり相性が良いのです。

とはいえ、投資信託でも銘柄比較ができないと投資先を決めにくいですよね。

でも実は見極めるために役に立つ指標が5つ存在します。

指標を活用することで、安全な投資先を判断しやすくなるのです。

投資の運用方法を知ろう

正しい運用方法を知ってから投資をした方が、損をするリスクを大きく減らすことができます。

投資の手法であるドルコスト平均法や様々な銘柄を購入できる投資信託を理解しました。

しかしこのまま投資を始めるのは正直、損をするリスクがあります。

というのも理解したのは投資についての一部分にすぎないということです。

残念ながら投資は浅い知識で儲けられる世界ではありません。

そのため、もっとリスクを抑えて投資を始めるなら、知識を深めて自身で判断できるよう運用についても正しい理解をしていくことも非常に重要です。

まとめ

初心者でも始めやすいのがドルコスト平均法で、買い続けるのが特徴の投資手法です。

価格が上下するからこそ、どちらに動いても買い増しし続けることで、取得単価を平均化することができ、利益を得られる可能性が高くなります。

株や債券に分けて投資できる投資信託をドルコスト平均法で投資することで、損するリスクを極限まで下げることができるでしょう。

こうした運用のしやすさやリスクの低さから初心者に向いている投資手法とも言われています。

しかし、これだけの知識だけでは勝てないのが投資の世界です。

ご自身で分からない点はお金の専門家に相談し不明点をなくしていくのがおすすめです。

学校で投資を学ばないからこそ、プロから学ぶ機会は貴重で将来の資産形成には効果的と言えます。

ココザスでは無料のオンラインセミナー開催の他に、お金の専門家でもあるFP(ファイナンシャルプランナー)へ資産形成の相談をすることができます。

セミナーに参加した後の不明点を質問することも、あなたのライフプランに合う投資信託はどのようなものか?など、様々なご相談が可能です。

様々な正しい知識を身に付け投資に対する理解を深め、あなたに合った資産形成を考えていきましょう。

大切なお金に関する相談は信頼できるパートナーに

あなたに合う資産形成方法をFP(ファイナンシャルプランナー)に相談して、不安点をなくして投資の第一歩を踏み出してみませんか?

ココザスでは家計の見直しから、資産形成のご相談、投資信託に関する不明点の解消まで様々なご相談に無料で対応しております。

「自分にはどんな投資が合うんだろう?」「老後資金の準備で投資信託を活用したいけれど、いくら必要なのかな?」など…

気になることがございましたら、お気軽にご相談ください。