不動産バブルは何だったのか?今の不動産市況との比較

さて、今日は「不動産バブルは何だったのか?今の不動産市況との比較」についてお話しいただきます。

まず現状景気は高くなっており、株式市場は沸いています。

89年の時はまだ高校生でしたが、何か沸いていましたね。

あの頃、不動産価格もどんどん上がっていました。

不動産価格が上がり始めたのは、それまでも戦後ずっとじわじわ上がっていましたが、ぐっと上がり始めたのがプラザ合意の後ですよね。

85年の円高のとき、竹下登さんが大蔵大臣でしたね。

それから上がり始めて株も上がるのですが、それにつられるように不動産も上がり始めてきた。

85〜86年は若干円高により、鉄びえが起こるのです。

当時言われていた鉄の出荷の輸出が厳しくなっていき…

それで87〜88年・89年ぐらい、ちょうどダダダダダっと不動産は上がるのです。

そのような流れでした。

要因(1)人口ボーナス

この時のバブルの要因は2つあり、1つは「人口ボーナス」です。

日本の人口が増えている…?

吉崎:増えてるといいますか…

22年〜25年ぐらいに生まれていた団塊世代が、ちょうど昭和64年ぐらいですから…

昭和22年の方が40代を迎える頃になってくる。

ちょうど40歳を超えたぐらいか?超えないかぐらいに向かっていくところでしょうか。

家を買い始めたところ、家庭を持って子供を産んで、家をちょうど買おうかな?という時にさしかかった。

内田:なるほど。

だから不動産業界にとっては人口ボーナスですね。

吉崎:これが実需(実際に住むような不動産)の需要を伸ばした。

そこで実質賃金が上がったのです。

賃金がすごく上昇しました。

今回の株価上昇にどれくらい賃金上昇がついてくるんだろうと…

メディアが街中でインタビューすると「株価は上がっても私の給料は上がっていない」みたいな…

「実質賃金はまだマイナスだ」というのはよく言われることですね。

当時は実質賃金も上がっているのは当然です。

内需の企業が株高を牽引していましたので…

今回は外需。

あるいは外国の為替相場によるプラス要因が働いてとか…

外国人投資家、まず機関投資家も含めた外国の投資家がかなり買っているということで上がっているのです。

内田:内需の株に関してもインバウンドがかなり効果という…

吉崎:その中で実質賃金が上がることによって、不動産が価格が上がっていても付いて来れていたので…

値段が上がっていたというのが、実需が上がった要因です。

そしてもう1個、ネガティブなイメージのバブルをイメージ付けたのが投資ですね。

内田:「土地転がし敷地屋」と言われましたよね。

吉崎:買っておいてどんどん上がるので、それを転売してみたいなことで…

このことを経て様々な規制ができました。

規制が今より少なかったのです。

短期譲渡売買の利益税率も新たにできましたし…

「転がすなよ」というようなこともできたし、当時はそれができていたということ。

要因(2)銀行の動向

もう1つが銀行がお金をすごく貸した。

それも大きかったでしょうね…!

吉崎:それが実需に対しては、今でも比較的住宅ローンに関しては審査が緩い(という言い方は語弊があるかもしれませんが…)

ある程度「形式的な年収が幾らで借入が幾らです」や、そういう変な借入額はなかったなど。

そういうチェックで基本的には「住宅ローンは貸そう」と。

これも国の政策があるので、住宅ローンに関しては多くの銀行、あるいは公的な銀行がお金を貸すのです。

内田:不動産自体に価値があるからということもあるのですか?

吉崎:もちろん不動産も見ていますが、その方の支払能力を基本的に見ていくと…

支払いの質の一方で、投資用の物件は関係ありません。

自宅ではありませんから。

そうすると、その不動産に価値があるかどうか?

この価値に対して今100という価値のものが、この後200になるかもしれない…

バブルなので「170貸しておきましょう」とやっていたわけです。

「上がるとしても制して貸しておこう」ということでしょう。

今のはとても大雑把に言って適当なのですが…

イメージで言うと「100が200になることが見込まれるならば、150貸しとこう」と。

そうすると、価格が下がれば少なくとも100もないわけなので…

100が70になると、150貸していたら80が飛んでいく。

担保価値がなくなったわけです。

その分が不良債権と化していくということを繰り返していました。

たからですね、基本「投資でビルを買いました・投資でマンションを買いました」という方々が厳しい状況に陥り、そして大量に貸していた銀行はそれで苦しんだ。

一方で実需の方は、先ほど言った住宅ローンを組んでいた方に関しては、当然バブル期に増えるのは当然ですが、その後下がりました。

下がったけれども、支払い能力がどうか?というと…

89年のバブルの日経危機の際、当時の最高値から90年かけて年収が一気に下がったか?というとそうでもないわけじゃないですか?

内田:そうですよね。

停滞してる人を知っていたり、あるいはボーナスが激減したりとかするかもしれませんが…

基本的にはそれは良かったわけです。

ボーナス払いでガッツリと払うような前提の人は苦しんだと思います。

しかしボーナス払いに対してあまりウエイトを掛けていなかった方々においては、苦しんだと思いますが…

気分的には1億で買ったものが7,000万円になっていく。

どんどん下がっていくわけです。

少し言い方が語弊がありますが、自分の給料だから払っているわけですからね。

内田:そうですね。

家賃払うのと同じような感覚で、もしかしたら払えたかもしれない…

吉崎:そこにはバブル的要素はなかったとは言いませんが、少なかった。

一方で、さっきの100のものが200になることを見越して150や170を貸した。

それがバブルを生んだ。

今は変わっている?

今はどうなの?というと、今はそれを批判していませんから…

当時の苦い経験がありますし、金融機関もしていません。

もう1つが今回の不動産価格の上昇がじわじわなのです。

さっき言ったとおり、冒頭喋った通り一気にバババっと上がったのです。

当時は「2倍になるかもしれない」と銀行を貸すわけなので…

上げがまた上げを呼び…

吉崎:投資が投資を呼び、上げが上げを呼び…ですね。

今はそういう状況ではなく、金融機関は過去の苦い経験があるからでしょうが、あまりですね。

すべて調べてはいませんが一般的にしてないわけで…

そういうところがあるので、今回は不動産バブル的な感じになっていない。

「日経平均はこんなに高いけれども…」というところです。

大体これがバブルの全体像ですね。

同じこと実はミニバブル期とあって…

その時に日経平均も若干上がりましたが、2006〜2008年くらい、その後にリーマンショックが来ました。

この時はミニバブル期と呼ばれて、この時一気にこの時も地価が3カ年ぐらいすごく上がりました。

この時はマンションデベロッパーがかなり傾いた形で倒産したり…

リーマンショックの手前、日本にいるリーマンショックではなく、アメリカのあの頃から金融危機のクライシスの後からですね。

あの時はもう完全に銀行と同じようにプロジェクトに対して貸していたのです。

マンションを建てます。

何ヶ月で売ります。

そこまででお金を返します。

これに対して「お金を貸して、いつでも何ヶ月で売ります」が、売れなかったのです。

買う人が減ったので…

それで傾いたということで、金融機関がもっと厳しく…

読めなかった様なのですが「いくのではないか?もういけるんじゃないか?」と思って貸していたら倒れたと。

つまり金融機関がどんだけ金を貸しているか?によって結構変わってくるのです。

内田:結局そこですよね…

吉崎:その大元にあるのは、ただただ建ってきた時に金融機関的には「家も貸さなきゃ…」という感じで乗らなければお金を貸すビジネスですからね…

内田頭取だったら、ある程度「行け」と言いますよね。

内田:そうですね。

吉崎頭取が潤っていれば、それを「うちも行かなきゃ…」となりますよね。

吉崎:一般的にそうですよね。

危機感が出てきます。

今回ゆっくり上がっているということは、あの時は早かった。

ここが大きなポイントですよね。

内田:スピードが大事なのですね。

あとは金融機関は調子に乗らなかった…

吉崎:日本語が難しいですが、そういうことですね。

だいたいこれが今は不動産バブルと言えない理由です。

内田:どこの株のことを分析される方々もやっぱり「当時と全然違うんだよ…」という分析をされていますが…

不動産に関してもやっぱり同じなのですね。

吉崎:これはすごく分析もしたし、すごく本音を書きましたが…

ここは結構重要で、銀行はどう貸すか?ですね。

不動産を分けて考えなければいけませんね。

自分で住む用のマンションの話と、住宅ローンの話と、投資用の物件の話で分けて考えないと、ごちゃごちゃになってしまいますね。

※ 本記事はラジオNIKKEI第1「5時から”誠”論 NEXT」の番組内コーナー「ワクワク人生COCO the Style」の内容を抜粋/改変したものです

※ 2024年2月26日(月)放送

※ 日経ラジオ社の承諾を得て作成しています

不動産価格形成の一般的要因

一般的要因とは、一般経済社会における不動産のあり方及びその価格の水準に影響を与える要因のことです。一般的要因は、自然的要因、社会的要因、経済的要因及び行政的要因に大別されます。鑑定評価基準に掲載されている例としては、以下の通りです。

(1)自然的要因

1:地質、地盤等の状態

2:土壌及び土層の状態

3:地勢の状態

4:地理的位置関係

5:気象の状態

<筆者の解説>

温暖化の影響により、海面上昇が深刻な地域があります。観光地で有名なヴェネツィアのサンマルコ広場は高潮の時期になれば水があふれ長靴が必須となっているようです。また、南太平洋に浮かぶサンゴ礁の島で形成される国ツバルは海面上昇のため、存続そのものが危うくなっています。土地が海に沈めば、そのままでは利用することはできず価値が激減します。崖崩れや川の氾濫により、利用できなくなる土地も同様です。

また、地震のたびに起こる液状化現象もこれらと同じように不動産価値を下げる要因となります。こうしてみれば、自然的要因は、不動産価値の根源的な要因であり、価格形成要因の最上位レイヤーと言えるでしょう。

(2)社会的要因

1:人口の状態

2:家族構成及び世帯分離の状態

3:都市形成及び公共施設の整備の状態

4:教育及び社会福祉の状態

5:不動産の取引及び使用収益の慣行

6:建築様式等の状態

7:情報化の進展の状態

8:生活様式等の状態

<筆者の解説>

「利用されること」により価値を生み出す不動産ですから人口動態は大きな要因となります。また、3は「インフラ整備」ということですが、電気ガス水道といったライフライン整備、そして交通機関の整備もこれにあたります。東京メトロではいくつかの延伸計画が進められていますが、これも不動産価格上昇に寄与することになるでしょう。

6は建物価格算定において、SRC・S造・木造 などで価格が異なるということです。

(3)経済的要因

1:貯蓄、消費、投資及び国際収支の状態

2:財政及び金融の状態

3:物価、賃金、雇用及び企業活動の状態

4:税負担の状態

5:企業会計制度の状態

6:技術革新及び産業構造の状態

7:交通体系の状態

8:国際化の状態

<著者の解説>

経済状況が不動産価格に影響を与えることは言うまでもありませんが、金利や税制度もここに入っています。また、交通体系は経済的要因にも入っています。交通体系は、とくに都市部では大きな要因であり、地方でも空港やインターチェンジの新設、あるいは移転などはプラスマイナスともに大きな要因になります。

(4)行政的要因

1:土地利用に関する計画及び規制の状態

2:土地及び建築物の構造、防災等に関する規制の状態

3:宅地及び住宅に関する施策の状態

4:不動産に関する税制の状態

5:不動産の取引に関する規制の状態

<著者の解説>

1、2、3に関しては、良好な街づくりのため、用途地域など様々な規制がかけられており、これは不動産の利用のされ方(=用途)を決めるものですから、不動産価格に直接的なインパクトを与えます。

合理的判断と不動産価格

ここまで述べたことは、不動産鑑定評価基準に基づくもので、いわば「納得性のある、合理的な判断に基づくもの」ということになります。

しかし、誰もが合理的な判断に基づいて購入しないのが不動産の特徴でもあります。眺望が良いということで、崖地の不動産を購入される方もいますし、アドレスがいいということで交通の便の比較的良くないエリアの不動産を購入する方もいます。

経済学的に言えば、不動産も「財」ですので、需給のバランスが価格のベースとなります。そのため、需要増大→価格上がる 供給増大→価格下がる という図式が成り立ちます。

このように、不動産価格は、鑑定理論で一概に決まるものではありません。しかし、不動産価格においては、最上位の価格決定要因はここに挙げた(1)〜(4)の要因で決まることは間違いありません。

最新の人口移動報告

24年1月30日に、総務省統計局から住民基本台帳の基づく23年年間の「人口移動報告」が公表されました。

これによれば、2023年1年間に都道府県を跨ぐ移動をした方(日本人+外国人)は、254万4639人で前年からは-0.3%減りました。

人口の増減は、自然増減(出生数と死亡数の差)と社会増減(移動による出入りの差=転入者数と転出者数の差)により決まりますが、このうち社会増減の状況を示したのがこの「人口移動報告」です。

転入者が多いのは圧倒的に首都圏

23年の1年間に転入者が最も多かったのは東京都で45万4133人、次に神奈川県23万6543人、以下、埼玉県、大阪府、千葉県、愛知県、福岡県と続きます。

この7都府県が10万人以上の転入者数で、全国の転入数の56.9%をしめています。

転入者数は10都府県で増加、増加数では東京都がトップ、増加率では沖縄県が+4.5%でトップでした。

トップ7に首都圏(一都三県)全てが入り、首都圏への人口集中の様子がうかがえます。

人口に対する転入者の割合では、東京都の23年11月1日時点の人口は約1,411万人でしたので、転入者割合は3.2%となっており、神奈川県、埼玉県、千葉県を含めて首都圏では概ね2%台、つまり都県内人口の2%以上はその年に移動してきた転入者ということになります。

東京都の編入超過数は昨年の1.8倍!

次に、転入者から転出者を引いた転入超過数(引き算がプラスの場合は転入超過、マイナスの場合は転出超過です)について見てみましょう。

23年の年間で転入超過だったのは、全国47都道府県のうち、東京都・神奈川県・大阪府・埼玉県・千葉県・滋賀県・福岡県の7都府県で、これは昨年と同数でした。

このうち、東京都、神奈川県、大阪府では、転入超過数が増え、東京都では6万8,285人の転入超過、昨年よりも3万262人増、これは1.8倍になっています。転入超過数はコロナ禍で、一時減少しましたが、22年にはコロナ禍前に戻り、23年は超える水準となりました。

振り返れば、コロナ禍でリモートワークが進み、都市部から地方・郊外への移住がちょっとしたブームとなり、21年には東京23区では比較可能な2014年以降初めて転出超過(転入者―転出者がマイナス)になりましたが、22年にはコロナ禍前の状況に戻りました。

地方移住は短期間のブームだったと言えそうです。

移動の理由は就職と進学

移動者を5歳刻みの階級別で見れば、20~24歳が58万2,420人で最も多く、つぎに25~29歳が52万7960人、30~34歳が31万518人となっています。

最も移動が少ないのは、中学・高校生の年代で、その後20代・30代がピークとなり、その後はなだらかに減少し、65歳を超えるとかなりその数は少なくなります。

こうしてみれば、都道府県を跨ぐ移動は、進学や就職、転職での移動が大半だと思われます。

3大都市圏は全て転入超過か?

3大都市圏(東京圏、大阪圏、名古屋圏)全体では10万7,635人の転入超過となり昨年よりも2万6,681人増えています。

大都市圏に人口が集中しているように見えますが、各圏別でみれば、転入超過は東京圏だけで、大阪圏、名古屋圏はともに転出超過となっています。

東京圏は12万6615人の転入超過(前年比+2万6,996人)、大阪圏は559人の転出超過(前年比-1,788人)、名古屋圏は1万8,321人の転出超過(前年比+2103人)となっており、東京圏(≒首都圏)だけに集中していることが分かります。

長期的な傾向をみれば、昭和30年代、40年代(1955年~75年)は都市への人口流入が進み、地方農村部から都市部への人口移動が進みました。

この時代は、3大都市圏全てが、同じような傾向で転入超過が続いていました。

しかし、この傾向はオイルショック前後からなくなり、大都市部の中でもとりわけ東京圏への人口移動に集中する傾向が続いています。

特に1990年代後半からは、地方圏から大阪圏や名古屋圏の流入もありますが、それ以上に大阪圏や名古屋圏から東京圏への転出が増えている、ということが3大都市圏の中で東京圏だけに集中している要因でしょう。

まとめ

就職や進学により都道府県を跨いだ移動を行う場合、これらの方々の多くは移動先では賃貸住宅に住みます。

こうしたことから、人口移動の状況は、賃貸住宅需要動向がよく分かるデータと言えるでしょう。

不動産市場の活性化を図るための特例処置

令和6年度国土交通省税制改正概要(主要項目)では、第一の柱として「持続的な経済成長の実現」を挙げています。「税制度を改正すること」で、政策実現へ向けたいと考えているということです。

そのなかで、「不動産市場の活性化」がトップ項目に上がっています。

以下の主な3つを紹介します。

(1)土地に係る固定資産税の負担調整措置及び条例減額制度の延長(固定資産税等)

土地を所有すると課せられる固定資産税ですが、

2:市町村等が一定の税負担の引下げを可能とする条例減額制度

が3年間延長されます。

商業地および住宅用地について、負担水準(=前年度の課税標準額÷評価額)に応じて、課税標準額が調整されます。

この減税が令和9年まで延長されます。

(2)土地等に係る不動産取得税の特例措置の延長(不動産取得税)

土地の需要を喚起することにより、土地などの流動化・有効利用を促進し、経済回復を着実に進めていくため、下記(1)(2)の特例措置が3年間延長されます。

(具体的には1/2控除されます)

2:土地等の取得に係る不動産取得税の税率の特例措置

(特例として3%、本来は4%)

(3)工事請負契約書及び不動産譲渡契約書に係る印紙税の特例措置の延長(印紙税)

工事請負契約書、不動産譲渡契約書に係る印紙税の特例措置が3年間延長されます。

少し前の改正により、不動産売買においてオンライン契約・メールなどでの契約書では、印紙税はかかりません。

請負契約・売買契約の金額において印紙税は異なりますが、20%~50%減額されます。(金額が小さな契約ほど減額が大きくなります。)

住まいの質の向上・無理のない負担での住宅の確保

第2の柱として「豊かな暮らしの実現と個性を活かした地域づくり」を掲げ、そのなかで「住まいの質の向上・無理のない負担で住宅の確保」を促す税制について、10の項目があげられています。

そのうち、主要なものを解説します。

住宅ローン減税の要件は、借入限度額及び床面積要件は維持、ただし要件追加

住宅ローン減税により、所得税・個人住民税が減額されます。住宅ローン残高の0.7%分が控除されます。

すでに昨年の税制改正で、2024年から、一部変更が決まっていました。

例えば、長期優良住宅では、23年までは借入限度額(住宅ローン減税対象額)は5000万円でしたが、24年からは4,500万円になります。

しかし、今回の改正で、「子育て世代・若者夫婦世帯」(「19歳未満の子を有する世帯」又は「夫婦のいずれかが40歳未満の世帯」)については、昨年のまま5000万円分が適用されます。

また、ZEH住宅は4,500万円→3,500万円となりますが、「子育て世帯・若者夫婦世帯」はそのままです。

また、床面積要件は50㎡以上ですが、24年中に建築確認を取得した新築物件に関しては40㎡以上となります(所得制限1000万円)。

住宅用家屋の所有権の保存登記等に係る特例措置の延長(登録免許税の軽減)

住宅取得に係る負担の軽減、良質な住宅ストックの形成・流通の促進を図るため、住宅用家屋の所有権の保存登記等に係る特例措置が3年間延長されます。

・所有権の移転登記について税率軽減(本来 2% → 特例 0.3%)

・抵当権の設定登記について税率軽減(本来0.4% → 特例 0.1%)

以上、不動産・住宅に関することのうち、注目されていることにしぼり解説しました。参考にしてください。

キャップレートの要素分解

キャップレートを理論上で要素分解すれば、リスクフリーレート(=10年物国債金利を想定)+リスクプレミアム(不動産保有するリスク)+立地プレミアム(立地によるリスクの差)で表現されます。

賃貸住宅の平均的な投資機関(物件の保有期間)は10年程度とみなせば、リスクフリーレートは10年物国債金利をここで使うことができます。

また、立地プレミアムは、賃貸住宅の場合、最も期待利回りの低いとされる東京城南地域をベース(±0)として各地域それぞれ加算します(他では、オフィスビルでは、東京丸の内・大手町エリアがベースとするのが一般的です)。

理論上CR > CR > 取引R

第15回の原稿で取り上げた最新の「第49回不動産投資家調査」の調査結果によればオフィスビルにおけるリスクプレミアムは10年物国債に対して2.8%となっています。

賃貸住宅におけるリスクプレミアムの調査は行われていないようですが、オフィスビルと比較して+0.2~0.3%程度(2.8+0.2~0.3=3.0%)と推測されています。

これに12月初旬の10年物国債金利0.65%を足せば3.65%となります。

同調査によれば、最新(23年10月)の東京・城南エリアのワンルームタイプのキャップレートは3.8%ですから、理論上のキャップレートよりも低くなっています。

理論上で考えるよりも低い利回りが「期待利回り」となり、それよりも低い利回りで取引されている、かなり過熱状況にあるというのがいまの現状でしょう。

この3つの利回りに注目しておけば、その時の不動産投資の市況を推測することができます。

現状は、理論上CR > CR > 取引R の状況ですから、「不動産投資は過熱気味」と判断できます。

立地プレミアム

キャップレートにおける「立地プレミアム」とは、立地の差によるリスクの上乗せ分のことを意味します。

この「不動産投資家調査」では、賃貸住宅の立地プレミアムについては調査が行われていませんが、2019年6月まで調査が行われていた(社)不動産証券化協会による「不動産投資短観調査」では、アセットクラスごとの立地プレミアムについてのアンケート調査が行われていました。

いまのところ最後の調査となっている2019年6月時点の調査では、賃貸住宅(ワンルームタイプ)の立地プレミアムは、東京港区(赤坂・麻布・青山)をベース(±0)として、例えば城南地区(目黒区・世田谷区)は+0.1ポイント、大阪と横浜はプラス0.8、埼玉・福岡はプラス1.0などとなっています。

また、ファミリータイプでは、ベースは同様で、例えば東京城南はプラス0.1、大阪はプラス0.9、福岡プラス1.0などとなっています

JREITのキャップレート

ここまでは、実物不動産投資におけるキャップレートについて解説しました。

実物不動産では、投資用不動産価格=収益(賃料収入など-経費など=NOI)÷キャップレートで算出されます。

一方、収益不動産を元に証券化された金融商品であるJREITでは、インプライド・キャップレートが用いられます。

インプライド・キャップレートとは、株価を通じて(=株価から逆算される)示される「J-REITが運用する不動産」に対する期待利回りです。

J-REITに対する投資判断の指標として、 またJ-REITの不動産投資運用における最低限要求する利回り(=ハードルレート)としての意味をもちます。

また、JREITは実物不動産投資の動きに先行することが多いため、実物不動産投資におけるキャップレートの先行指標にも活用することができます。

インプライド・キャップレートは、おおまかには、JREITが運用する不動産のNOI(償却前)÷(JREITの時価総額と有利子負債を足したもの)で計算されます。

また、JREITでは鑑定評価をもとにNOIを算出した利回り(=鑑定評価利回り)もあります。

この2つを比べることで、そのJREIT銘柄の状況が分かります。

例えば、インプライド・キャップレートが鑑定利回りよりも低い場合は、銘柄の期待が高いことになります。

キャップレートとは

キャップレート(Capitalization Rate)とは、簡単にいえば「不動産投資における利回りの指標」の1つで、「期待利回り」のことを指します。

不動産価格を算定する際の手法の1つである収益還元法における収益物件価格の理論算定式は、a/r=P で表されます(aは賃料、rは利回り、Pは価格)。

実際には、年間収益(NOI)÷利回り=不動産価格で計算されます。

そして、ここでの「r」つまり「利回り」は、キャップレートが基準として用いられる例が多く見られます。

この計算式を用いれば、仮に賃料やNOIが一定とすれば、「キャップレートの動向は、不動産価格の動向を反映したもの」となり、例えばキャップレート低下は不動産価格の上昇となります。

キャップレートはあくまでも、「投資家など市場参加者の期待値」ですので、実際の取引利回りとは異なります。

そのため、キャップレート>取引での利回りの場合(あるいは市況の時)は、投資意欲が盛んであると解釈することができます。

賃貸住宅ワンルームタイプのキャップレート

現状の賃貸住宅(投資用マンション)におけるキャップレートはどのくらいなのでしょう。

(以下、データは、(財)日本不動産研究所が11月27日に公表した第49回「不動産投資家調査」(調査時点:23年10月)より)

ワンルームタイプ(注:ワンルームタイプの想定物件は、25~30㎡、築5年未満、駅徒歩10分以内、区分ではなく一棟物件への投資)のキャップレートは、調査を行った全国主要都市(10都市)のうち、仙台・横浜・名古屋・京都・福岡で前回調査(23年4月調査)より0.1ポイント低下。

それ以外の6都市では横ばいとなっています。ワンルームタイプのキャップレートは、ここ1年間「横ばい」という状況です。

最も低いとされる東京城南エリア(目黒区・世田谷区、渋谷・恵比寿へ電車などで15分圏内想定)のキャップレートは、3.8%で前回調査と同じ、想定物件の取引利回りは3.5%でこちらも前回と同じとなっています。

都市部における賃貸住宅需要は安定が続く見通しのため投資意欲は高いものの「さすがに、ここまで高いとなかなか手が出にくい…」という状況なのかもしれません。

賃貸住宅ファミリータイプのキャップレート

ファミリータイプ(注:物件想定は広さ50㎡~80㎡、それ以外はワンルームタイプと同じ)では、多くの都市でキャップレートが前回調査よりも低下しました。

調査10都市のうち、東京城南・仙台・名古屋・京都・神戸・広島・福岡で0.1ポイント、札幌では0.2ポイント低下しました。横ばい地域は2地域で、ワンルームタイプに比べて、全国的に低下している状況が伺えます。

東京・城南地域をみれば、22年10月(4.0%)→22年4月(3.9%)→23年10月(3.8%)と推移しており、最新の値はしばらくぶりにワンルームタイプと同じ値となっています。

また、想定物件の実際の取引における利回りは3.5%、でこちらもワンルームタイプと同じ利回りです。

ファミリータイプ物件のキャップレートは、この1年間全国的に低下傾向にありました。

投資物件としては、安定的に賃貸需要があり、つまり空室が出にくく、賃料のボラティリティが小さいことから「手堅い」とみられているワンルームタイプのキャップレートの方が低い傾向にありました。

しかし、このところの動向をみれば、ファミリータイプのキャップレートが低下している都市が多く、ワンルームとファミリータイプが同じ値の都市6つ、その他地域でも差は0.1ポイントと「ほぼ変わらない」状況となっています。

なぜ、ファミリータイプ物件への投資意欲は旺盛なのか

では、なぜファミリータイプ物件への投資意欲は伸びているのでしょうか。

要素の1つとしてまず挙げられるのが、ファミリータイプ区分マンションの賃貸需要が増えていることです。

分譲マンション価格は新築・中古とも史上最高水準となっており、購入を見合わせる「様子見」の世帯が多くいます。

また、マンション価格上昇に伴い、賃料も上昇しており、投資環境としては良い状況です。

さらにもう1つの要因としては、キャピタルゲイン狙いの投資も増えていることでしょう。

不動産投資の目論見は、物件の値上がり期待(キャピタルゲイン期待)と賃料収入期待(インカムゲイン期待)がありますが、ワンルームタイプ物件への投資では、インカムゲイン狙いが中心です。

しかし、賃料収入の安定感では勝るものの、都心の超一等地の高額ワンルームなどではキャピタルゲインは狙えますが、多くの物件ではそれほど大きなキャピタルゲインを狙うことは難しくなります。

まさに、この逆のことが言えるのがファミリータイプ物件です。マンション価格の上昇が続いている状況下では、多少のリスクがあってもキャピタルゲインを狙うという思惑が広がっているのかもしれません。

まだまだ投資意欲は高い

ここで取り上げた「不動産投資家調査」では、キャップレート以外のアンケート調査も行っています。

「今後1年間の不動産投資に対する考え方」についての回答では、「新規投資を積極的に行う」の回答は95%(前回は96%)と大きな変化はなく、積極姿勢が続いています。

一方「新規投資を控える」の回答は5%(前回は3%)と、前回調査から僅か2ポイント上昇しました。この調査からは、金利上昇を心配しつつも、不動産市況はまだしばらく活況が続きそうな様子がうかがえます。

40代からでも始められる不動産投資

40代は本業のポジションや役職も落ち着き、老後の資金が十分に準備できているかを考え始める時期となります。

不動産投資は、一般的に投資用の不動産を購入し、賃貸として家賃収入を得ることでリターン(利益)を獲得する投資方法ですが、40代から始めても遅くないのでしょうか?

結論、不動産投資を始めるのは40代からでも全く遅くはありません。

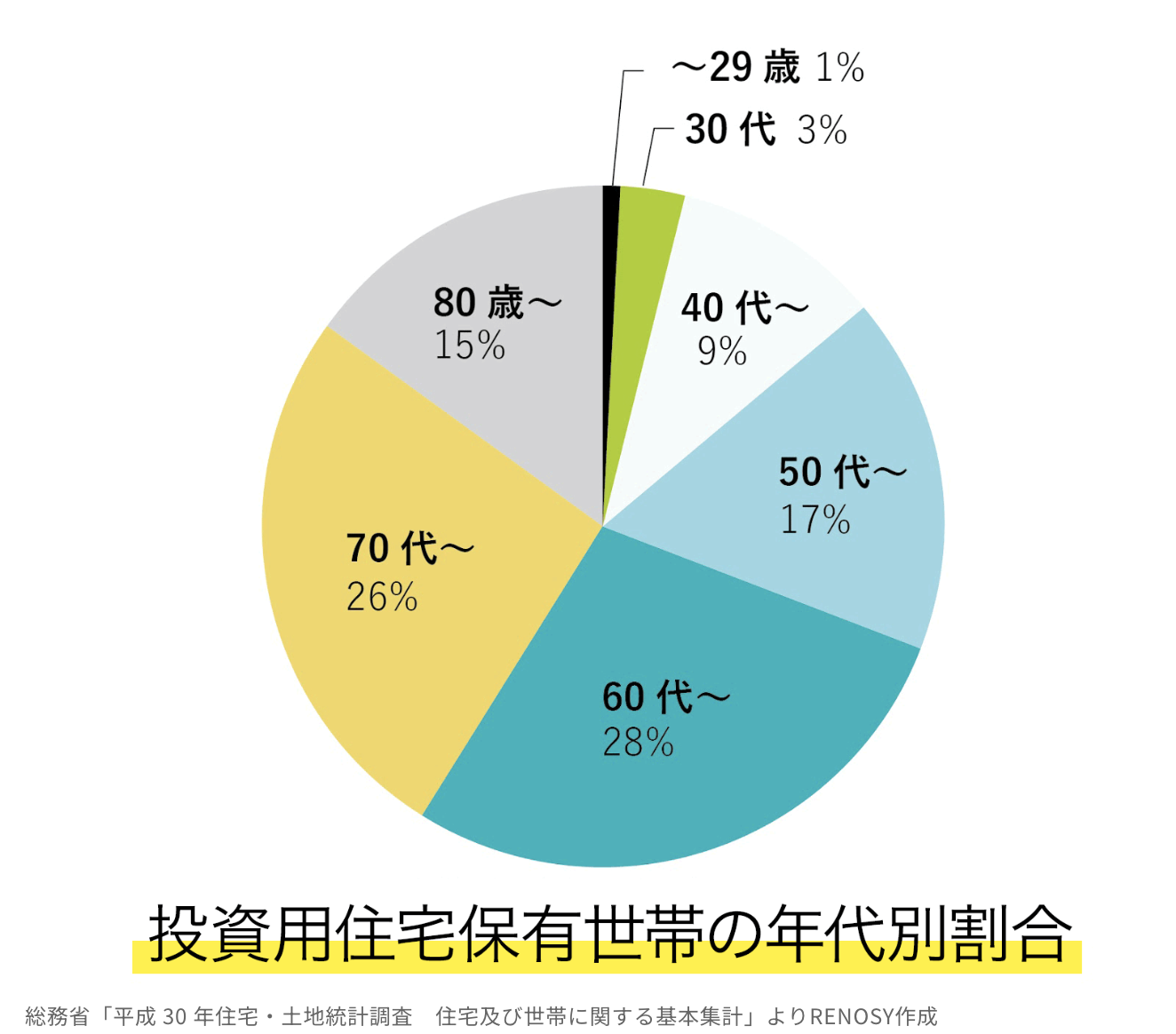

総務省の「平成30年住宅・土地統計調査 住宅及び世帯に関する基本集計」によると、国内の総住宅数6,240万7,000戸・総世帯数5,400万1,000世帯のうち、不動産投資をしている世帯(※)は次のとおりでした。

※自分の住居用以外の不動産を賃貸用として、空き家を含み所有している

引用|RENOSYマガジン「投資用住宅保有世帯の年代別割合」

年齢で最も割合が多いのは65〜69歳で16.39%、60代では28.25%を占めています。また、50代全体では17.25%でした。このデータからは、定年後の退職金やある程度の貯蓄を資金として不動産投資を始めていると想像できます。

一方、40代全体の保有割合は9.23%となっています。本統計情報から読み解くと、40代で不動産投資を始めることは決して遅い年齢ではありません。

むしろ、5〜60代と比べて、定年までの期間が残されていることから金融機関の融資を活用することで、レバレッジを効かせた資産運用を実現することも可能です。

40代に不動産投資がおすすめな理由

老後資金を考え始める40代にとって、不動産投資がおすすめできる理由はなんでしょうか。

(1)自己資金が少なくても始められる

(2)手間が少なく安定した運用ができる

(3)老後資金の資金計画が立てやすい

(4)節税効果を期待できる

(1)自己資金が少なくても始められる

40代となると、子どもの進学に伴う教育資金やマイホームの住宅ローンなど、様々な出費が大きくなっている年代です。

その他、社会保険料の増額、親の介護など、様々な局面での支出も増えてきます。その環境下の中で、収支のバランスを鑑みながら、老後資金の準備を検討しなければなりません。

不動産投資は、資産運用の中でも不動産投資ローンを組むことで、自己資金をそれほどかけなくても始めることができる数少ない投資です。

金融機関や申し込む人の条件によっては、物件価格と初期費用を合わせた金額でローンを組むことができる場合もあるため、数万円の初期費用で投資を始められるケースもあります。

つまり、不動産投資は金融機関からの融資(ローン)を活用することで、少ない自己資金で家計に負担をかけることなく行えることができるのです。

(2)手間が少なく安定した運用ができる

不動産投資は入居者が維持できていれば、安定した家賃収入を得ることができます。

会社でも責任のある立場である40代の人にとっては、不動産投資の運用状況をこまめに確認することが難しい人も多いかもしれません。

その点、不動産投資は、物件の管理や賃貸管理は管理会社へ任せることもできるため、物件を購入した後は投資のために拘束される時間は少なく済むことが多いです。

多くの人の場合、家賃が入るタイミング、管理会社から連絡のあったタイミング等が投資者が手を動かすことになるため、「ほったらかしの運用」をすることも可能です。

本業や家庭で忙しい人にとっては、不動産投資は検討すべき投資手法の1つと言えるでしょう。

(3)老後資金の資金計画が立てやすい

不動産投資は、入居者がいる限り毎月安定した家賃収入を得ることができるため、他の投資に比べて将来の資金計画が立てやすいというメリットがあります。

なぜなら、家賃収入は毎月変動するものではなく、かつ景気に左右されにくいためです。

もちろん、入居者が入れ替わるタイミングでの家賃設定が変わる可能性はありますが、株価のように毎日変動することや予測がそもそもできないということはありません。

貯蓄以外で安定した資産運用を考えているのであれば、不動産投資は有力な候補の1つとなるでしょう。

(4)節税効果を期待できる

不動産投資は、相続税や減価償却や損益通算を利用して所得税・住民税の節税を行うことができます。

40代ともなると本業での収入も多くなっており、所得税の税率が高くなってきている方も多いのではないでしょうか。

不動産投資は、本業の収入と不動産投資での帳簿上の赤字を相殺できるため、税金対策としても利用可能です。また、節税できた資金を繰り上げ返済に回す、その他の資産運用に回すなどでさらに効率よく老後資金の準備も可能になります。

特に、課税所得が900万円以上ある方は13%もの節税効果が得られるため、積極的に不動産投資を検討することをおすすめします。

40代からの不動産投資の注意点

40代から不動産投資を始めることには様々なメリットがありますが、注意点もあります。

資産形成や老後資金のために始めた不動産投資で失敗しないためにも、必ず確認しておきましょう。

(1)リスクの少ない不動産(物件)を選ぶ

(2)健康状態には気をつける

(3)資金計画は慎重に行う

(4)営業マンの勧誘には注意する

(1)リスクの少ない不動産(物件)を選ぶ

不動産投資では、最優先で確保すべきことは安定的な家賃収入です。

ミドルリスク・ミドルリターンと呼ばれる不動産投資においては、大きなリスクを冒してまでリターンを狙う必要はありません。

リスクの少ない不動産を選び、安定的な収益を得られるようにしましょう。

具体的には、リスクの少ない不動産の特徴は以下のとおりです。

・人口の多いエリア(東京・大阪などの都市部)

・駅が近い(徒歩10以内)

・(再)開発エリア

不動産投資における最大のリスクは、空室リスクです。上記のポイントを参考に、賃貸需要のある物件を探して、選ぶようにしましょう。

(2)健康状態には気をつける

40代は、健康状態にも不安を抱え出すタイミングかもしれません。

不動産投資では、不動産投資ローンを組む際に「団体信用生命保険」に加入する必要があります。しかし、ローン契約者の健康状態によっては、加入できない可能性もあります。

団体信用生命保険に加入できない場合は、ローンの融資を受けられないため、不動産投資における高額な自己資金が必要になります。

不動産投資を検討される際には、健康状態にも気を使っておくようにしましょう。

(3)資金計画は慎重に行う

不動産投資は、少ない自己資金で始められることがメリットであることを紹介しました。

一方で、40代で不動産投資を始める方においては、以下の2点において資金計画を慎重に行う必要があります。

2:自己資金が少ないと破産リスクがある

通常、不動産投資向けのローンは、最長35年までの借入期間が設けられていますが、金融機関によっては40代の場合35年未満の借入期間となってしまう可能性があります。

特に、中古物件などであれば購入時に法定耐用年数が残り20年未満ということもあり、借入期間が短くなります。

借入期間が短い場合、毎月の返済金額が多くなるため、家賃収入との収支が赤字になることで投資に失敗してしまうこともあります。

また、40代は家庭におけるライフイベント等での出費や不動産投資における急な出費(修繕やメンテナンスなど)が発生した場合、一部家計の資産で補填する必要があります。

物件の修繕内容によっては、数百万円単位の資金が必要になる可能性もあります。

そのため、事前に修繕を見越した資金を準備しておかなければ、最悪のケースで投資に失敗する可能性もあります。

(4)営業マンの勧誘には注意する

不動産投資の物件を選択する際は、様々な物件を確認の上、比較検討することが必要不可欠です。

なぜなら、不動産投資の物件の中には、相場よりも割高な物件価格になっている、空室リスクが高そうな立地にある、全くの詐欺物件という可能性もあります。

特に、職場や携帯電話にいきなりくる営業電話などには、十分な注意が必要です。このような営業マンの中には、「不動産投資や投資物件のメリットばかりを強調した勧誘」をしてくる方がいます。

これまでも紹介してきたとおり、不動産投資はメリットもあればデメリットやリスクも存在しており、リスクも含めて話をしてくれる営業マンは信用できると考えられます。

「高利回りで儲かる」「節税対策になる」「絶対に値上がりする」などのメリットばかりを強調された勧誘などは、安易に乗っからないようにしましょう。

提案された物件が本当に投資するに値するかどうかは、具体的な物件条件や価格などを元に、冷静に判断することが重要です。

40代からの不動産投資で成功するためのポイント

不動産投資での注意点に加えて、成功させるためのポイントも合わせて確認しましょう。

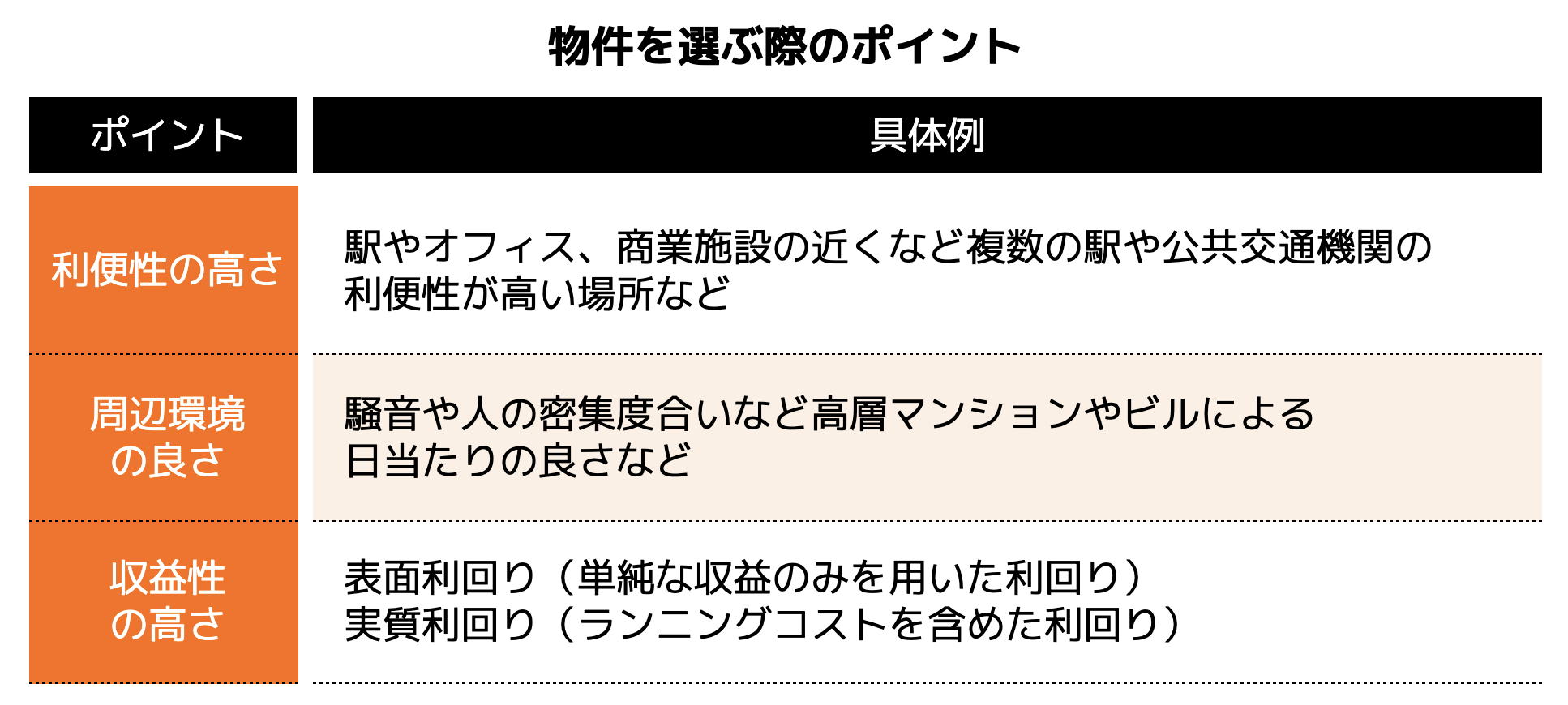

(1)安定した収入を得られる物件を選ぶ

(2)リスク管理を事前に対策しておく

(3)不動産投資の知識を勉強する

(1)安定した収入を得られる物件を選ぶ

繰り返しになりますが、不動産投資で最も優先すべきポイントは、安定した家賃収入が期待できる物件を選ぶことです。

安定した収入が得られる物件には様々な条件がありますが、全ての物件に共通する条件は「好立地である」ことです。

例えば、駅や商業施設、オフィス街に近いなどの利便性が高いエリアのマンションやアパートは入居者が見つかりやすく空室リスクは低くなります。

また、一軒家やファミリータイプの間取りのマンションの場合、閑静で学校や病院、遊び場などの子育てがしやすい環境が好まれる傾向にあります。

自身の投資物件のタイプに合わせて、物件の立地や条件を選ぶようにしましょう。

(2)リスク管理を事前に対策しておく

不動産投資には、メリットも多数ありますが、反面様々なリスクが存在します。

1:空室リスク

2:修繕リスク

3:金利上昇リスク

4:家賃滞納リスク

5:地震リスク

6:火災リスク

7:倒産リスク

8:家賃下落リスク

9:不動産価値の変動リスク

ある程度のリスクに対しては、物件選び、購入の時点である程度リスク回避をすることが可能です。そのため、物件選びは慎重かつ様々な視点での検討が必要になります。

空室リスクや家賃滞納リスクは、管理を委託する管理会社において信頼できる会社を選ぶことで軽減することができます。

また、老朽化リスクは、前述のように事前の資金をしっかり準備しておくこと、災害リスクなどには地震保険や火災保険に加入することで対策することが可能です。

また火災保険は、火災だけでなく台風や水害での損害にも対応しているので、ハザードマップなどでリスクの高いエリアだった場合は、必要に応じて保障を追加すると良いでしょう。

(3)不動産投資の知識を勉強する

不動産投資を始める際は、基本的な投資知識、経済知識などを身につけておくことが大切です。

知識が全くない状態で不動産投資をしてしまうと、自分に不利な契約や物件を選択してしまったり、様々なリスクに対応できずに投資そのものが失敗に終わってしまう恐れがあります。

不動産投資で成功し、将来の資産形成を行うためにも、まずは書籍やインターネット、セミナーなど、ある程度の不動産投資の知識を身につけるようにしましょう。

不動産投資に関する書籍など、本屋さんには数多く並べられています。10冊程度、合計1.5万円程度の負担額にはなりますが、投資を始めて失敗する(損失を出す)よりも安い負担だと考えられます。

40代からの不動産投資の具体的な始め方

最後は、40代から不動産投資を始める具体的な7つのステップをご紹介します。

(1)不動産の勉強をする

(2)投資金額や目標を決める

(3)土地や物件を探す

(4)ローン審査を受ける

(5)物件を購入する

(6)管理会社を選ぶ

(7)運用する

(1)不動産投資の勉強をする

「成功するためのポイント」でもご紹介したとおり、不動産投資を始めるにあたってはまず基礎知識を身につける必要があります。

物件選びの条件やローン審査の方法、収支の計算方法、税金の知識など様々な知識や用語を理解しておくことで、営業担当者の強引な勧誘などにも左右されることなく、冷静に判断することが可能になります。

最近では、書籍やインターネット、無料セミナーなど不動産投資について学べるコンテンツも豊富なため、ぜひ積極的に勉強しましょう。

(2)投資金額や目標を決める

次は、投資する金額や目標金額や達成時期などを決めます。

「たくさん稼ぎたい」や「老後資金を貯めたい」などの漠然としたイメージでは、失敗するリスクもあります。

現在の自己資金額や将来のライフプランや老後資金などから逆算して、「何年後に〇〇万円のリターンを得る」といった明確な目標を立てることで、投資する物件の条件等も定めることができます。

(3)土地や物件を探す

目標が明確になった後は、その目標達成のための物件を選びます。

新築か中古なのか、1棟なのか区分なのか、マンション・アパートなのか戸建てなのかなど物件の区分によって投資ゴールは様々です。

また、物件に関する情報収集や資料請求等は綿密に実施しておく必要があります。可能な限り、紙面や画面上だけではなく、実際に現地に足を運び、周辺環境や状況などを細かく確認することをおすすめします。

現地で確認することで、紙面上ではわからなかったメリット・デメリットが分かることもあります。

また、土地や物件を探す際には、不動産投資を事業とする信頼できる企業に紹介してもらうなども、1つの方法です。物件の紹介のみならず、不動産投資に関する知識や情報も学ぶことができ、一石二鳥です。

(4)ローン審査を受ける

購入する物件が決まったら、不動産投資ローンの審査を受けます。

審査を通す金融機関、金利タイプ、頭金などの資金計画などによって、不動産投資の収支が大きく左右されます。

自身がどの程度の自己資金があり、どの程度の金額までローンを組むことができそうかなどは、事前に確認しておくようにしましょう。

(5)物件を購入する

無事に不動産投資ローンの審査が通り融資が受けられた場合、実際に物件購入に至ります。

購入から引き渡しにかけては、様々な契約書の手続きや書類のやりとりなどが発生します。

(6)管理会社を選ぶ

投資物件を購入した後は、物件を自分で管理するか管理会社に委託するかを選択します。

本業で忙しいという方は、管理会社に任せるのが一般的です。

管理会社は、賃料の回収や敷地内の清掃など、通常大家さんがやる業務や作業を全て代行してくれます。

一方で、委託手数料が発生するため、手数料の金額なども踏まえて信頼できる管理会社を選ぶことが重要になります。

(7)運用する

物件の管理方法が決まったら、実際の入居者募集など不動産の運用が始まります。

すでに入居者がいる物件の場合は、初期の作業はほとんどありません。新規募集の場合は、入居者募集の広告を打つことによって、入居者を探します。

以上が、不動産投資を始めるまでの具体的な7つのステップとなります。

お金の専門家への相談するのは近道?

なお、ステップ1の不動産投資の知識習得のタイミングからお金の専門家へ相談することは、時間やコストの節約にもつながる近道かもしれません。

ココザス株式会社は、FP相談満足度、サポート満足度など高評価を獲得している独立系FPが所属する資産形成コンサルルティング会社です。

以下に当てはまる人は、一度無料セミナーや相談問い合わせをしてみることをオススメします。

・自分に合った資産運用がわからない

・数多くいるFPから選ぶのがめんどくさい

・ライフプランや資産形成の相談をしたい

1:金融の有資格者であるプロのコンサルタントが対応

相談者に寄り添った最適な提案を可能にするため、金融関連の有資格者が多数在籍しています。

また、資格を保有するだけではなく、著名なイベントや講演会など多数の登壇実績を有しており、最新の専門性の習得及び相談実績の蓄積があるコンサルタントが対応してくれます。

2:お金の悩みを網羅的に相談・解決

単なる相談事業ではなく、ライフデザイン事業として資産形成・テンショック・住宅・不動産領域までと幅広く一社で解決することができます。

お金に関する相談を複数のFPや企業に相談するとなると非常に手間がかかりますが、ココザスではワンストップでお金の悩みを相談・解決することができます。

3:長期的なフォロー体制

相談者の人生をともに考えるパートナーという仕組みのもと、単発ではなく初回相談から継続的なアフターフォロー体制を構築しています。

中長期的なフォローが行われることで、実際のシミュレーションとライフプランに乖離が発生した場合など、迅速に対応することができ、安心して対応することができます。

短期的な会社の利益ではなく、本当に相談者に寄り添っていないとできない対応です。

まとめ

本記事では、40代で不動産投資を成功させるための具体的なポイントやメリット、注意点などとともにご紹介しました。

不動産投資は、40代からでも十分始めることができる資産運用であり、自己資金の少なさや節税効果が期待できることに加えて、中長期的にリターン(利益)を得ることができます。

しかし、健康面の不安や知識不足、自己資金の少なさがある場合は、しっかり事前の対策が必要になるのが40代で不動産投資を始める際の最低条件となります。

40代は老後資金の準備も視野にいれ、資産運用などで資産形成を行う必要があります。管理会社に任せることで「ほったらかし運用」が実現する不動産投資は、忙しい40代の方にとって非常に取り組みやすいはずです。

もし少しでも不動産投資に興味が湧いたのであれば、家計の見直しなどで自己資金を確認することや不動産投資について勉強して知識を習得することをおすすめします。

「不動産投資について体系的に学びたい」「資産運用に関する無料セミナーに参加したい」という人は、ぜひココザス株式会社へお問い合わせください。

専門のコンサルタントがあなたの疑問や質問に適切かつ丁寧にお応えいたします。あなたの人生をより良いものにするために、一歩踏み出してみませんか?

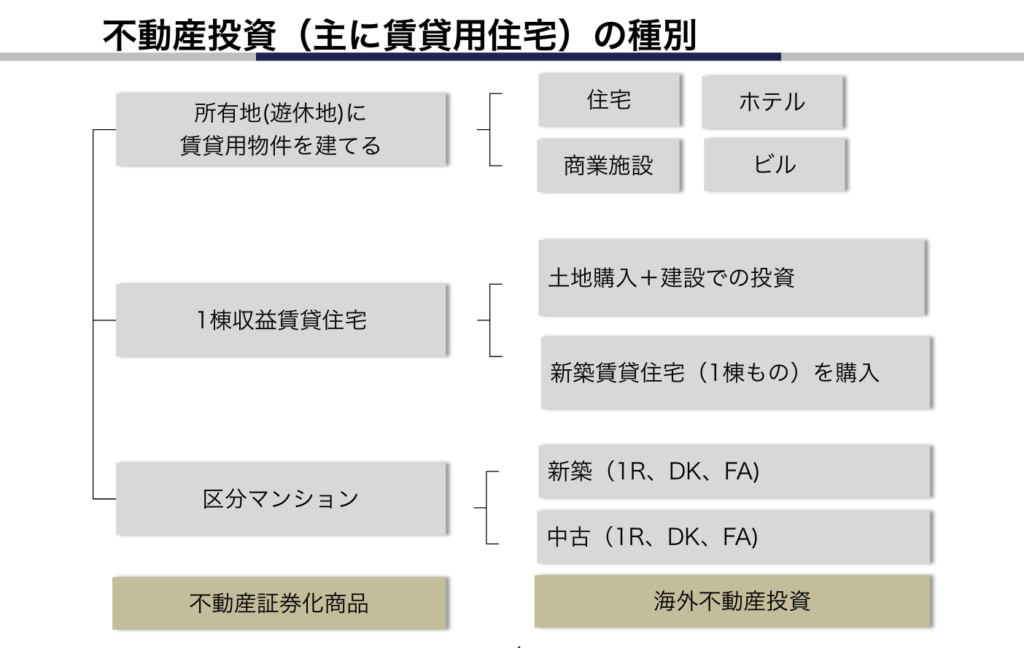

最も身近な賃貸住宅系投資

一般サラリーマンやOLの方からプロまで幅広い方が行っている最も身近な不動産投資対象は、居住用の不動産(=賃貸住宅)です。

金額が大きいものから、一棟収益賃貸住宅投資、区分マンション投資、また近年では証券化された投資商品が増え、1口 1万円から投資ができるものも増えてきました。

賃貸住宅(居住用不動産:レジデンス)投資は、もっとも一般的な不動産投資であり、賃貸住宅需要さえあれば入居者が確保でき(=場所を選ばず)、入居者の家賃下落交渉力が弱いため不況期でも家賃下落が少ない投資とされており、安定感のある不動産投資です。

1棟収益賃貸住宅投資の種類

1棟収益賃貸住宅は、次のように大別できます。

2:新築の1棟賃貸住宅を購入

3:中古物件の1棟賃貸住宅を購入

それぞれにメリットデメリットがありますので、金額も張る投資ですので、しっかりと信用できる企業からの紹介で購入したいものです。

区分マンション投資の種類

一棟収益賃貸住宅への投資(=購入)の場合、土地と建物すべての所有権を持つことになります。

また、一般的な賃貸マンションでは10~30戸程度の部屋数があります。

木造アパートやプレハブアパートでは4~8戸という物件も多く見られます。

一方、区分マンション投資の場合、区分所有権を持つことになります。

部屋の占有使用権とわずかな面積の敷地権を所有しますが、自らの意志だけでは、例えば建替えなど、何もできません。

区分マンション投資では、単身向け、やファミリー向けなど、広さに応じた物件タイプを選ぶことになります。

ワンルームタイプ、コンパクト(カップル)タイプ、ファミリータイプに分かれます。

それぞれ、購入金額や賃料が異なりますが、それと同時に空室確率や賃料のボラティリティ(ブレ)も異なります。

新築物件と中古物件の比較

かつては、賃貸住宅投資と言えば、新築がメインでしたが、裾野が広がるにつれ、また新築物件の供給量が減少していることもあって、ここ10年くらいは中古物件の流通も増えてきました。

中古賃貸用住宅のメリットとしては、

1:新築物件に比べて割安

2:入居者がすでについているため、投資スタート時から収益計算できる

があげられます。

一方、中古賃貸用住宅のデメリットとしては、

1:融資期間が短いこともある(支払額増える)

2:築年数が古い場合、賃料が低く空室が出やすい

3:メンテナンス・リフォームコストがかかりやすい

中古物件では、購入者(投資家)の方がきちんとした目利きができないと、情報格差・知識格差から、「イマイチ」物件をつかまされる可能性もあるので、注意が必要です。

一方、新築物件のメリットとしては、

1:融資期間が長い

2:新築のため入居者が付きやすい

3:しっかりと吟味して物件を選べる

4:メンテナンスコストが低く抑えられる

新築物件のデメリットとしては、

1:中古物件に比べて高い

2:そのため、利回りが短期的に見ると低い

中古物件購入では、信頼できる業者との付き合いがカギ

このように考えれば、物件目利き力があり、優良物件情報が入ってくるような投資家の方は、中古物件でもいいと思われます。

しかし、初心者の方は、リスクを覚悟して購入すべきと思った方がよいでしょう。

そもそも、相対的に利回りのよい優良中古賃貸物件は、出回ることが少なく、出ても、すぐに売れてしまいます。

信頼関係が築けていない企業から、「イマイチ」の中古物件をつかませられる心配もあります。

新築物件は、割高感は借りますが、こうした心配はありません。

しかし、賢く優良な中古物件の情報を入手するためには、信頼できるアドバイザリー企業と適切な関係を築いておくことが第一と言えるでしょう。