育児休業給付金とは

そもそも育児休業給付金についてご存じない方もいらっしゃるのではないでしょうか?ここでは育児休業給付金の概要について紹介します。

育児休業給付金はいくらもらえる?

育児休業給付金とは育児休業を取得した労働者に対して、雇用保険から支払われる給付金のことです。子どもが生まれた後は、子育てしなければいけないため、育児休業を取得しますが、通常この期間は無給となります。

しかし無給の状態では生活にも支障をきたすことにもなりかねないため、雇用保険から育児休業給付金を受け取ることができます。

もちろん会社に勤務している方でなければ対象となりません。結婚して子どもを産むから会社を退職される方もいらっしゃいますが、そのようなケースの場合は適用外です。他にも細かな条件が設けられているため、次の項で詳しく紹介します。

適用条件

育児休業給付金を受け取るには「育休前」と「育休中」の2つの条件を満たす必要があります。

・雇用保険の被保険者であること

・休業する前の2年間に賃金支払基礎日数が11日以上ある月が12か月以上必要。(12か月未満の場合は賃金の支払基礎となった時間が80時間以上ある月が12か月以上あること。

・育休中、月10日(もしくは80時間)を超えて就業していないこと

・育休中の給料は、休業前の給料の80%未満であること

また育児休業給付金は、育休開始日から2ヶ月3ヶ月前後に給付されます。不正受給防止のため、休業の事実が確認されたあと」に、2ヶ月分まとめて申請するためです。

条件を満たしているからという理由で即座に給付を受けられるわけではないため注意しましょう。

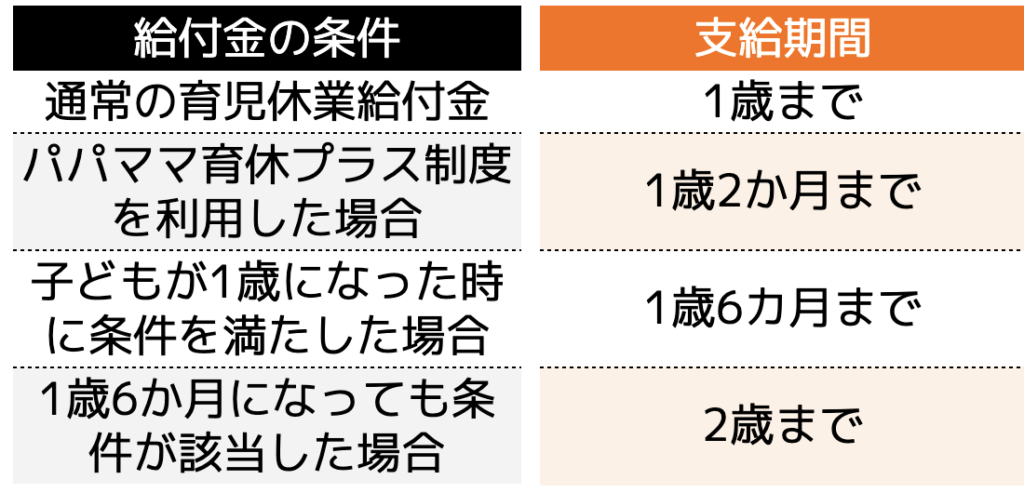

育児休業給付金の支給期間

育児休業給付金の支給期間は、原則子どもが1歳になるまでの期間となります。両親が共に育児休業を取得する「パパママ育休プラス制度」を利用した場合は、1歳2か月まで延長されます。

また子どもが1歳になった時に以下の条件を満たせば支給期間が1歳6か月まで延長されます。

・保育所等の申し込みを行っているが入所先が見つからない場合

・親などの養育予定者が死亡・病気育などによって養育することが困難な状態になった時

・離婚などによって育児者が子どもと別居した場合

・6週間以内に出産予定がある時産後8週間を経過しないとき

さらに1歳6か月になっても状況が変わらない場合は2歳まで延長することが可能です。ただし、途中で会社を退職した場合は育児休業給付金の支給は終了します。

支給金額について

支給額は休業開始6か月を境に異なります。育休を開始してから半年までは給料の67%、それ以降は50%となります。

・休業開始6カ月以内

支給額=休業開始時賃金日額✕支給日数(30日)✕0.67

・休業開始6カ月以降

支給額=休業開始時賃金日額✕支給日数(30日)✕0.5

※ 支給期間が1か月の場合は1か月を30日、1か月未満の場合は休業終了日を含む月は暦上の日数で算出します

育休中であっても勤め先から賃金が支払われる場合、育休前の月額賃金が30%〜80%未満であれば、その分支給額から差し引かれるため、給与をもらっている方は注意してください。

育児休業給付金の申請について

ここでは育児休業給付金の「申請方法」と「必要書類」を紹介します。

申請方法

育児休業給付金の申請は以下の5つの手順で行います。

1:勤務先に育児休業の取得の旨を伝える

会社の総務や人事の人に育児休業する旨を伝えます。

2:必要書類を用意する

次の項で紹介する必要書類を用意します。

会社が用意するものと、被保険者が用意する書類があります。

3:支給決定通知書及び支給申請書の交付を受ける

受給資格があると判断されると、被保険者に支給決定通知書が届きます。また支給申請書も交付されます。

- 育児休業給付金の給付を受ける・・・通知書が届いた後には指定口座に給付金が入金されます。

- 2か月おきに支給申請書を提出する・・・原則2か月おきに給付申請を行う必要があります。申請する際は、賃金の支払い状況や金額が確認できる書類も一緒に添付して申請します。

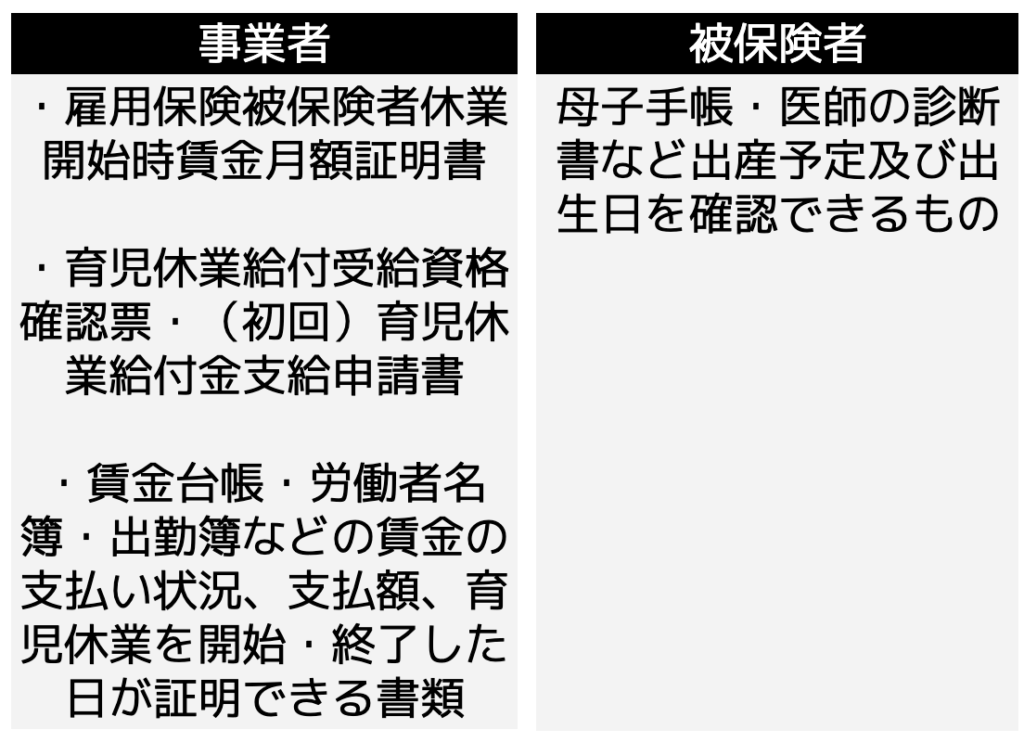

必要書類

必要書類は事業者と被保険者で用意する書類が異なります。

育児休業給付金は子の出生日(出産予定日前に子が出生した場合は出産予定日)から8週間を経過した日の翌日から申請することができます。

育休明け後に子育て費用はどれくらいかかる?

育児休業給付金は最大で子が2歳までしか受け取ることができません。さらに子どもが生まれるとさらに費用が掛かっていきます。

多くの方は、毎月の給与収入で生計を立てていきますが、事前に子育て費用にいくらかかるのか把握しておいた方が良いでしょう。

ここでは子育て費用の平均について紹介します。

未就学児でも費用がかかる

未就園児であっても年間84万円〜120万円ほどかかるとされています。もちろん各家庭によって異なりますが、おむつ代や洋服代、食事代など子育てには必須な費用がかかっていきます。

また保育園や幼稚園に通わせることになった場合は2019年度よりスタートした幼児教育・保育の無償化を利用すれば、3〜5歳までのすべての子が利用する保育園、認定こども園、幼稚園の利用料が無料となります。

しかし、無料となるのは保育料だけです。通学費用や給食費などは発生してしまうため、子どもが小さくても子育て費用を貯めておく必要があります。

教育費用は1,000万円〜3,000万円前後必要

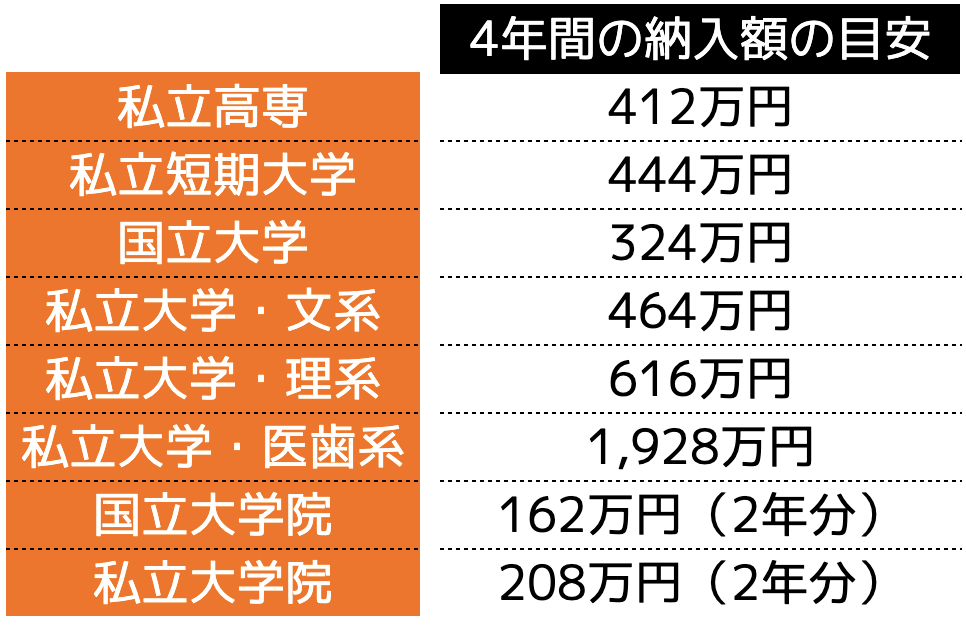

子どもが保育園から大学まで通うとなると、おおよそ1,000万円〜3,000万円前後必要です。

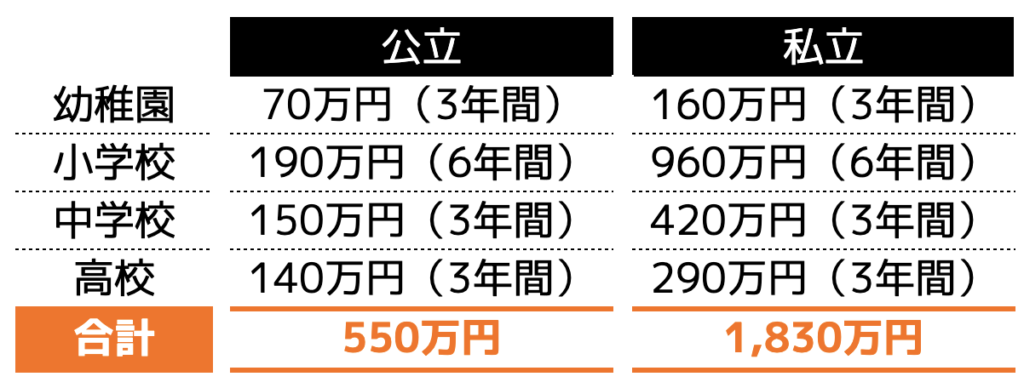

「平成30年度子供の学習費調査の結果について」を確認すると、小学生から高校まで以下の費用がかかります。

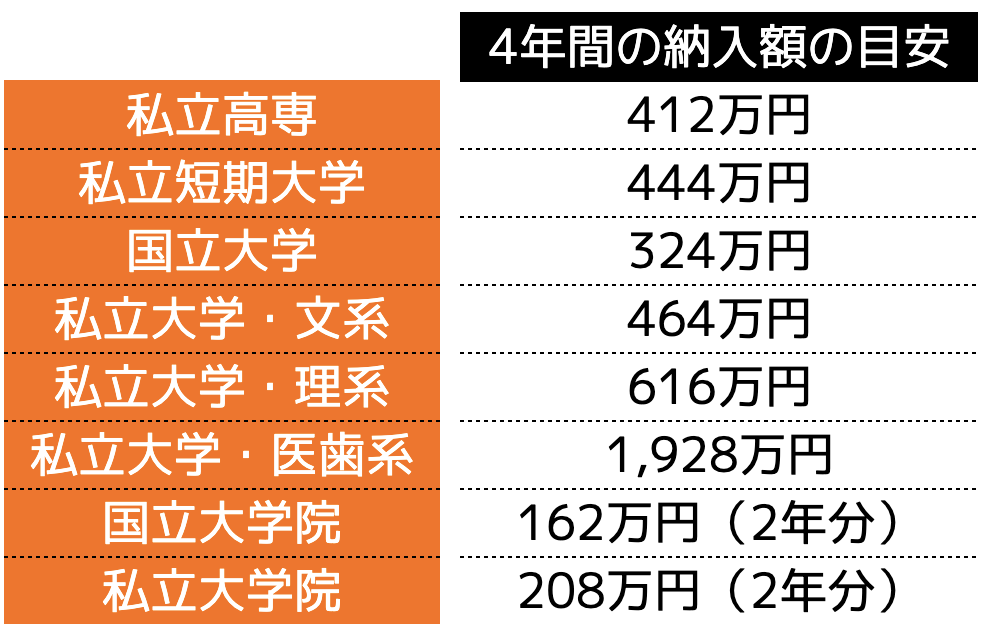

加えて大学に入学するには以下の教育資金が目安として必要です。

もちろん入学する学校によって納入額は異なりますが、おおよそ1,000万円〜3,000万円の教育費用が必要となります。

習い事に通わせた場合は年間10万円~60万円かかる

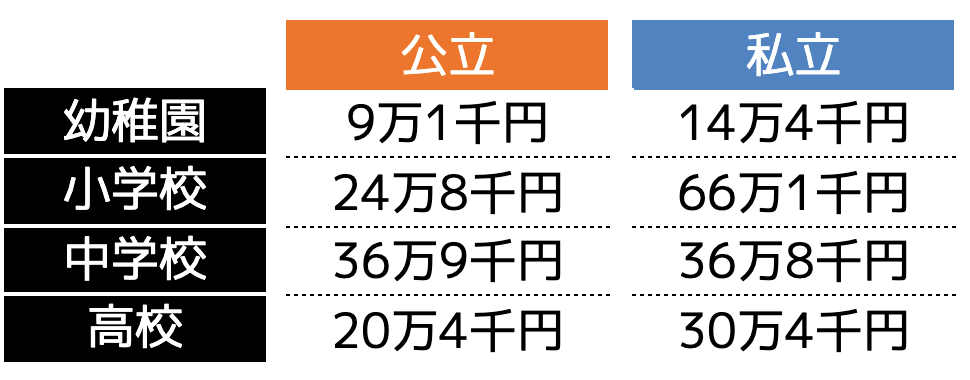

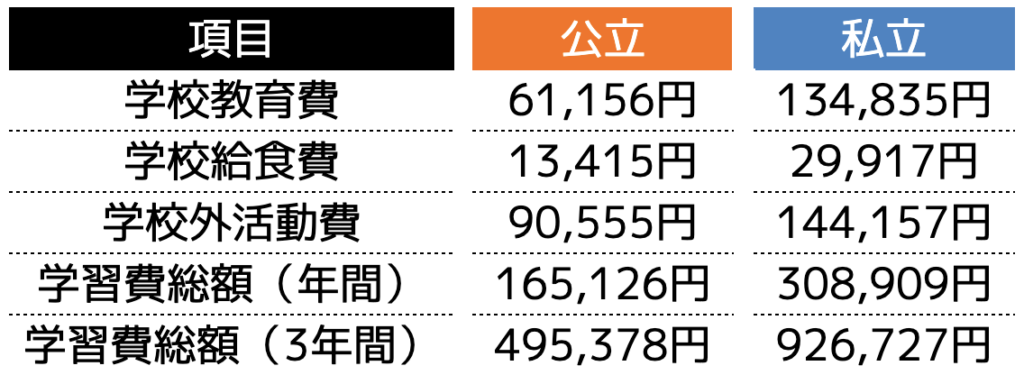

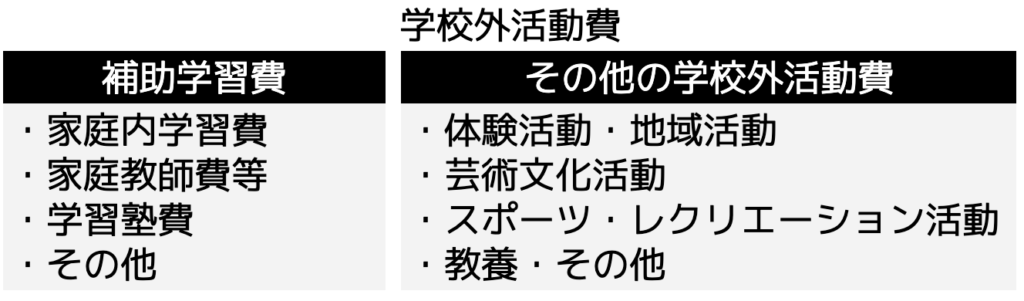

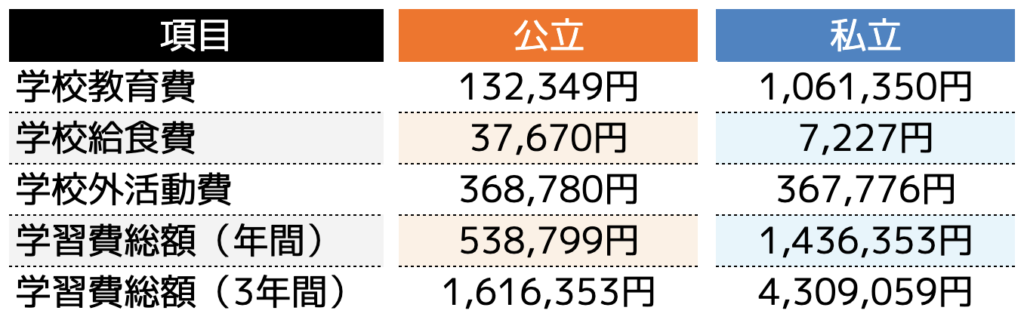

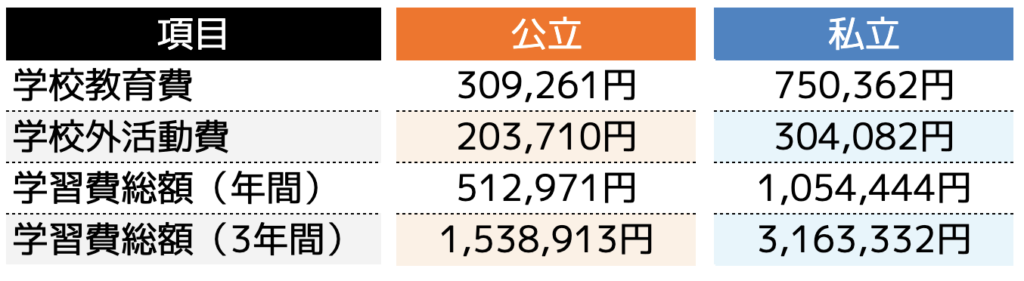

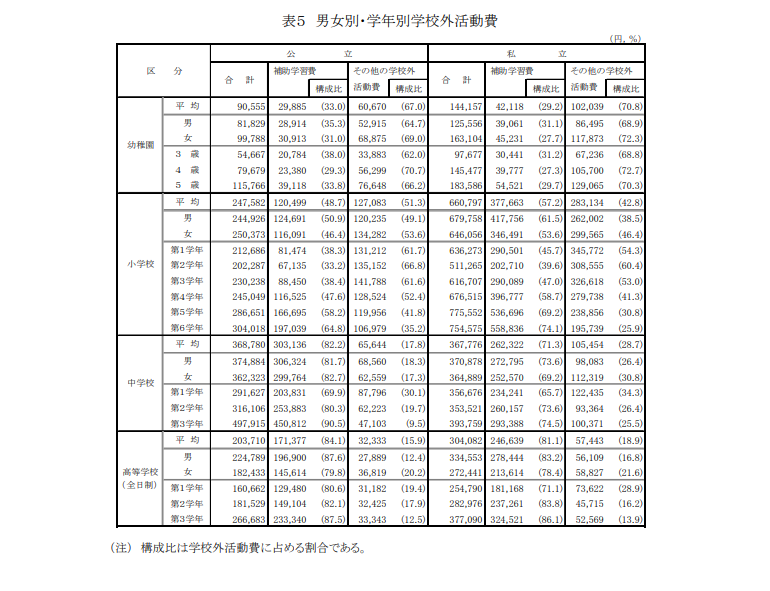

教育費用以外にも習い事などに通わせると年間10万円〜60万円かかります。文部科学省令和3年度子供の学習費調査によると、以下の画像の表の通り学校外活動費が平均値でかかります。

もちろん習い事によって費用が異なります。しかし私立に通っている学生の習い事の方が割高になる傾向にあります。

そのため育児休業が終了してからも大学を卒業するまでは子育て費用について検討していかなければいけません。

ではどのように子育て費用を貯めていけばよいのでしょうか。次の項では育休明けに行うべきお金対策について紹介します。

育休明けに行うべきお金対策

ここでは育休明けに行うべきお金対策を3つ紹介します。

(2)家計の見直しを行う

(3)資産形成でお金を増やす

お金対策は各家庭によって方法が異なりますが、どのような対策をすればよいか分からない方は1つずつ確認していきましょう。

(1)共働きにする

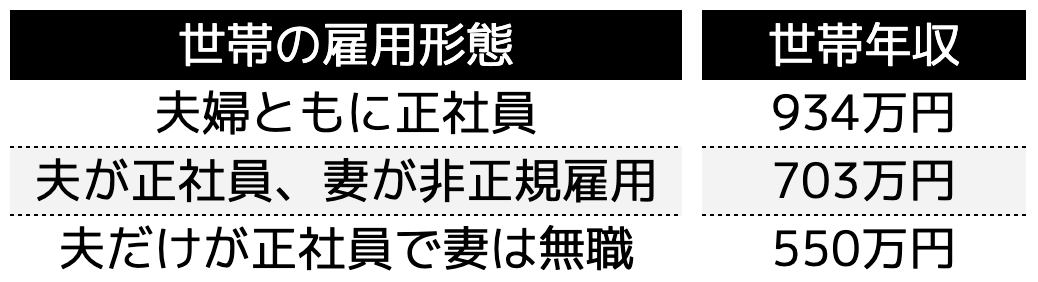

収入が少ない方は夫婦で共働きを行い、貯蓄を蓄えていきましょう。厚生労働省が発表した令和3年版厚生労働白書を確認すると、以下の画像の通り、共働き世帯が夫だけの収入世帯と比較して2倍以上あります。

さらに令和2年分 民間給与実態統計調査を確認すると、世帯年収は夫だけ正社員であるより、夫婦共働き世帯の方が高い傾向にあります。

もちろん夫だけの収入で生活できる世帯もあります。しかし誰しもが高収入の給与所得ではなく、夫婦で働かなければ生活が難しいと言われている現代でもあります。

子育てをするとなると、夫だけの収入では不足する可能性も高いうえ、万が一死亡や高度障害になって収入が得られなくなった場合を考慮すると、夫婦で大きな収入を得て、貯蓄していかなければいけません。

とはいえ共働きするということは、子どもと過ごす時間も減ってしまう可能性もあるため、夫婦で話し合いを行って決めましょう。

(2)家計の見直しを行う

共働きすると収入が増えて子育て費用の対策ができますが、家計の見直しを行って支出額を減らすことも大切です。

収入が増えると、お金に余裕が生まれ、浪費してしまうことも多いです。しかし支出額を抑えるための節約を行っておくと、お金に対する意識も高めることができ、子育て費用を効率よく貯蓄することができます。

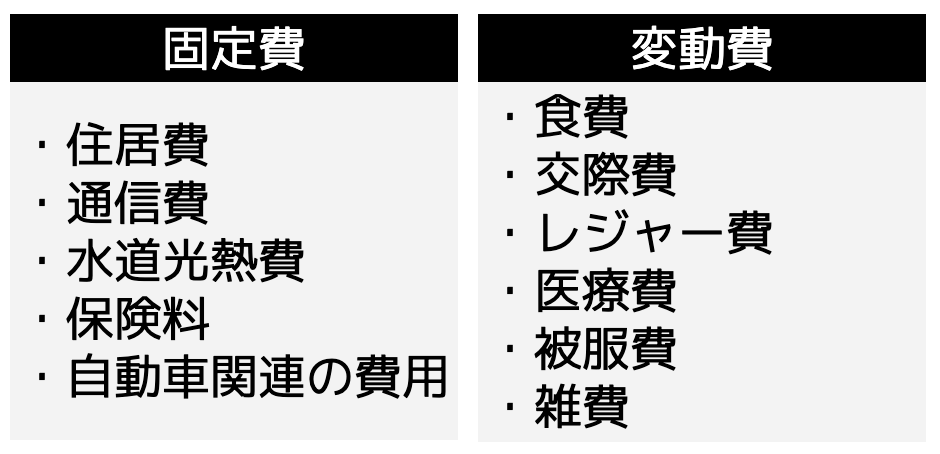

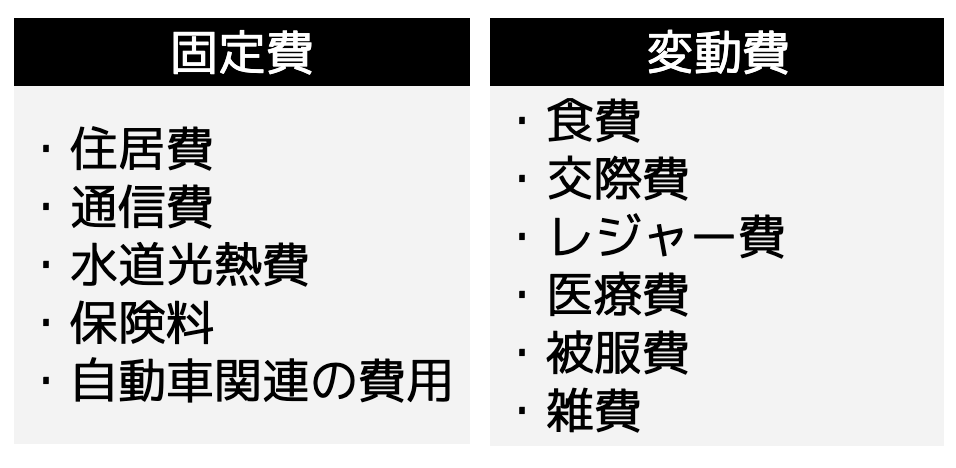

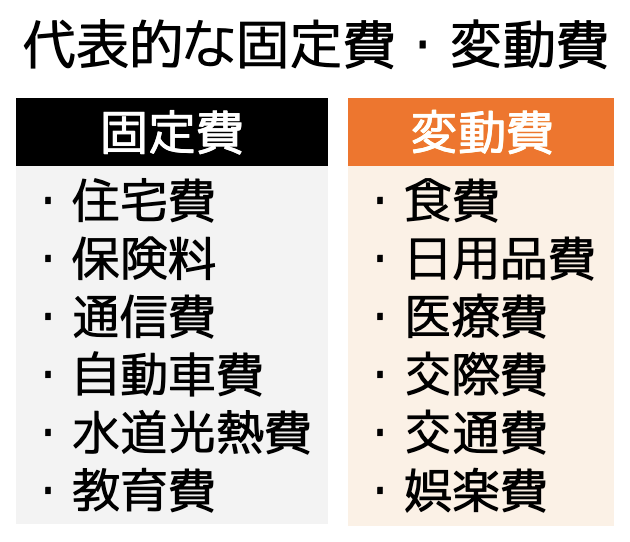

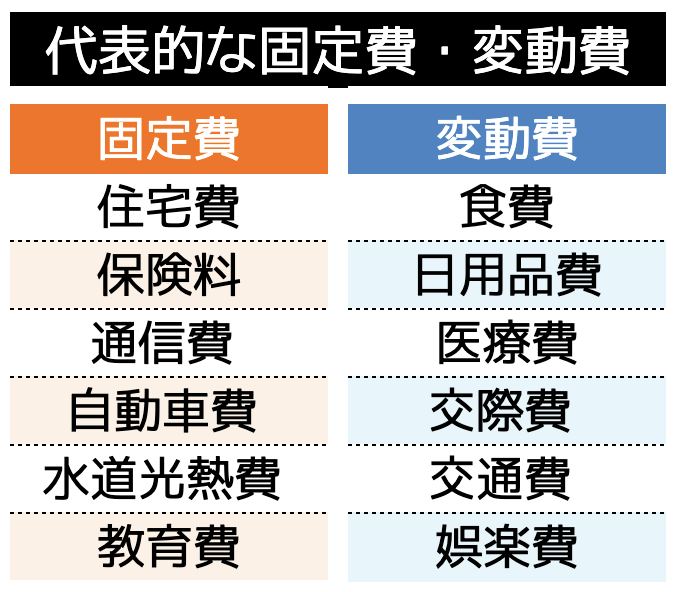

見直しする支出額は「固定費」と「変動費」の2種類あり、それぞれ以下の項目が該当します。

固定費は支出額が毎月ほとんど一定の支出項目です。しかし支出額も大きいため、見直しして節約する必要があります。

例えばスマホのキャリアを変えて通信費を抑えたり、保険の見直しを行って保険料を抑えるだけで、十分節約にもつながります。

さらに食費やレジャー費などの変動費も抑えることができれば、毎月大きな金額の貯蓄もできるでしょう。

しかしどのように見直しすればよいかわからない方もいらっしゃることでしょう。その場合は、ファイナンシャルプランナーなどの専門家に相談してみると、節約できる項目と方法を具体的に教えてもらえるため、ぜひ利用してみましょう。

ココザスはファイナンシャルプランナーとして、お客様の家計の見直しを行っております。相談も何度でも無料であるため、ぜひ一度ご連絡下さいませ。

(3)資産形成でお金を増やす

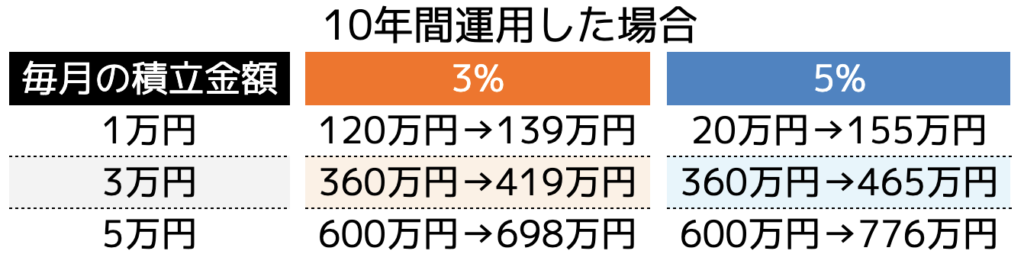

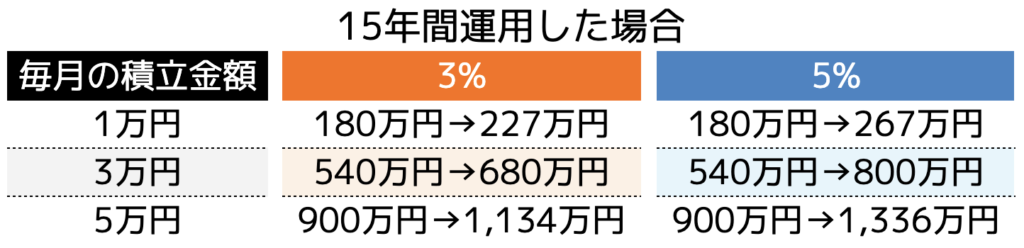

資産形成を行えば、効率よくお金を増やすことができます。平均利回りも3%〜5%前後で方法が多く、以下の表の通り、運用期間と運用額に合わせて資産を増やせます。

もちろん資産形成を行ったからといって100%増えるわけではありません。しかし自分に合った方法を見つけ、正しい運用方法を身に付ければ確実に増やすこともできます。

とはいえ、ネットなどに掲載されている資産形成方法を鵜呑みしてしまうと、誤った知識を身に付けることにもなりかねず、失敗に終わる可能性も高まります。

そのため資産形成の専門家であるファイナンシャルプランナーに相談しましょう。

ココザスではお客様一人一人に合った方法をご提案いたします。また運用だけでなく家計の見直しなど、お金に関するサポートを行っております。

これから子育て費用について検討する方は、ぜひ一度ご相談くださいませ。

育休明けに始めたい資産形成方法

ココザスにご相談頂ければお客様に合った資産形成を提案致します。とはいえ資産形成にはどのような方法があるのか分からない方もいらっしゃることでしょう。

ここでは育休明けに始めたい資産形成方法を2つ紹介します。

(2)投資信託

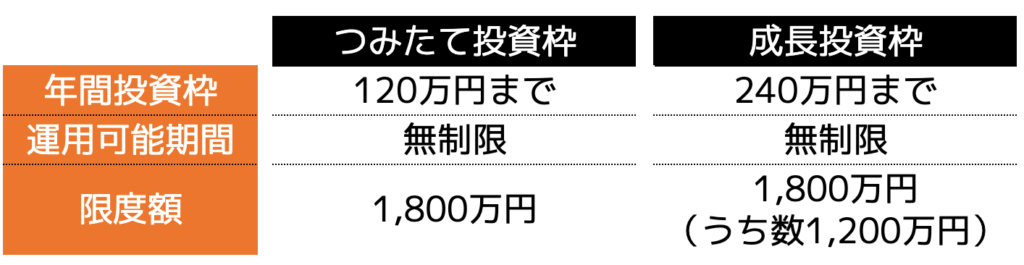

(1)大学の教育資金に合わせた「新NISA」

大学の教育資金として活用したい長期間の運用ができる人

新NISAとは、積立投資をする際に利用できる少額投資非課税制度のことです。10年や15年、20年と長期間運用することで利益の安定化が図れ、大学の教育資金代わりとしても利用できます。

新NISAは毎月専用の口座から金融商品を買い続ける仕組みです。また利益に対しても非課税となるため、納税せずに運用できる資産形成方法の1つです。

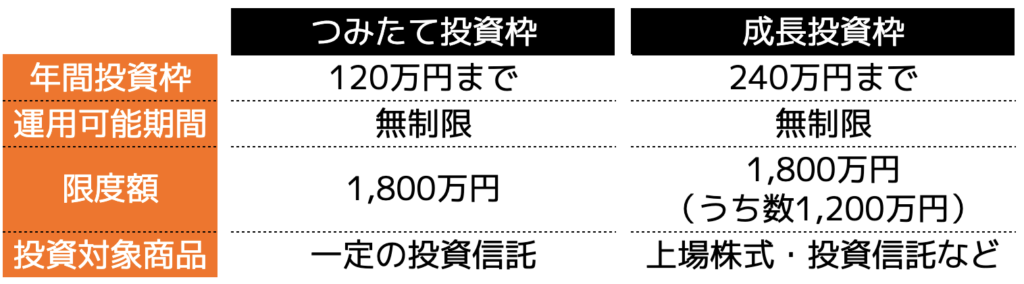

また運用額は「つみたて投資枠の場合は年間120万円まで」「成長投資枠は年間240万円まで」と定められています。

以前(つみたてNISA)は年間40万円までと上限額が低く、運用しても大きな利益が得られませんでした。

しかし2024年度よりスタートした新NISAでは積立上限額が増枠されたこともあり、多くの利益を狙うことができます。

ただし5年ほどの短期間では元本割れする可能性もあるため、10年や15年、20年の長期運用が求められる資産形成方法です。

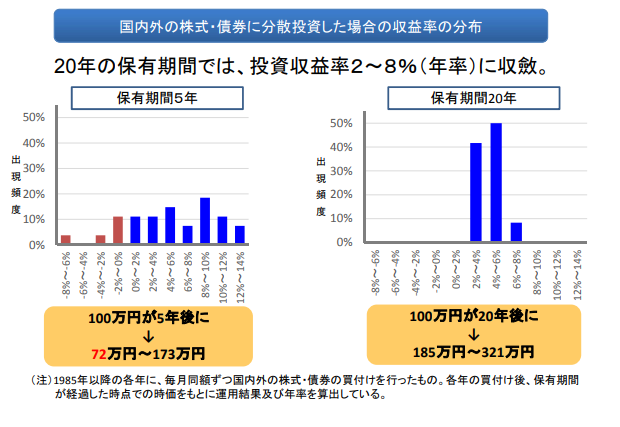

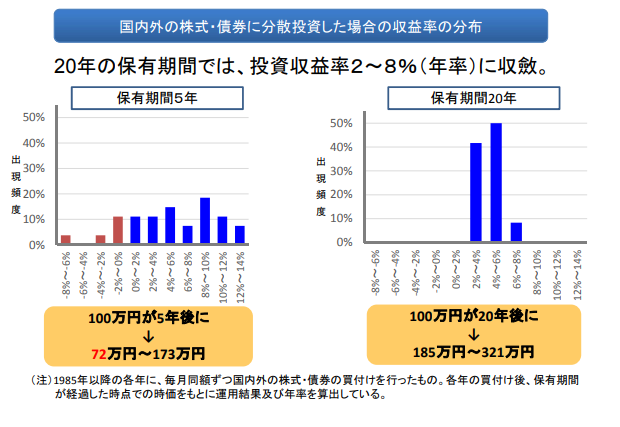

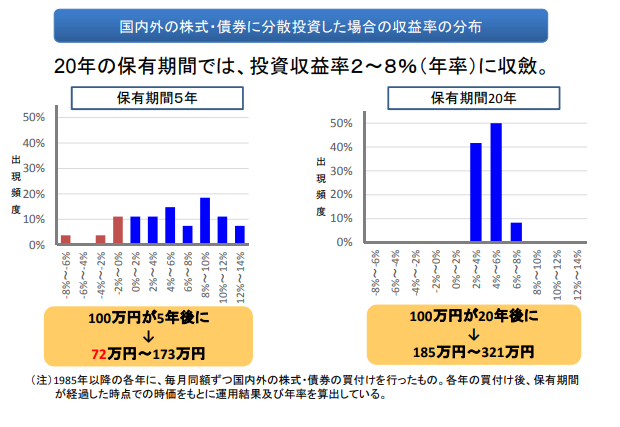

金融庁の「つみたてNISAについて」でも、以下の画像の通り、保有期間20年で元本割れする確立を0%であると発表しています。

育休明けに始めた場合、おおよそ15年前後の運用が可能です。20年に限りなく近づくことから、元本割れする可能性も低く、運用することが可能です。

ただし、先程もお伝えした通り、資産形成は100%資産が増えるとは限りません。為替や株価の暴落などが発生した場合は、損失が生じる場合もあります。

そのため生活に支障をきたさない程度の資金で始めるようにしましょう。

(2)投資信託

大学の教育資金として活用したい長期間の運用ができる人

投資信託とは不特定多数の投資家から資金を集めたファンドが、投資家に代わって金融商品へ投資し、得られる利益を投資家へ分配する方法です。

ファンドが運用と投資先の選定を行ってくれるため、「資産形成初心者の方」や「資産形成の運用をする時間がない」という方におすすめです。

また投資信託は100円から始められる証券会社も多いため、少額からスタートしたい方におすすめです。

ただし、専門家が運用するからと言って100%増えるとは言い切れません。投資先である株価などが暴落した場合はプロでも対処が難しいとされているためです。そのため新NISA同様、運用額には注意しなければいけません。

投資信託を始める際は、ぜひココサスへご相談くださいませ。ココザスでは投資信託の基礎知識や運用方法などのアドバイスを行っております。

「投資信託を始めて見たものの、なかなか利益がでない」という方も、当社にご相談頂いて、利益が生まれたという意見も多いです。

子育て費用は長い目で見ると多額の資金が必要となります。早い段階から対策を打っておくと、子どもの生活も安定するため、ぜひ一度資産形成についてご相談くださいませ。

まとめ

育児休業給付金は子どもが生まれてから原則1歳になるまでもらえる給付金です。支給額は休業開始6カ月を境に、給与の67%と50%に分かれます。

しかし育休明けは子育て費用について対策を練らなければいけません。家族の人数が増えるということは、支出額も増えるためです。

そのため節約や共働きなどの対策が必要となりますが、おすすめなのは資産形成です。資産形成を行えば、効率よくお金を増やすことができ、子育て費用を貯めることもできます。

とはいえただ資産形成を始めるのではなく、専門家に相談し、詩文に合った方法を見つけてからにしましょう。

ココザスではお客様の資産状況や資産形成に使える時間、家族構成などをヒアリングさせて頂き、最適な方法をご提案させていただきます。

相談料も無料であるため、ぜひ一度ご相談くださいませ。

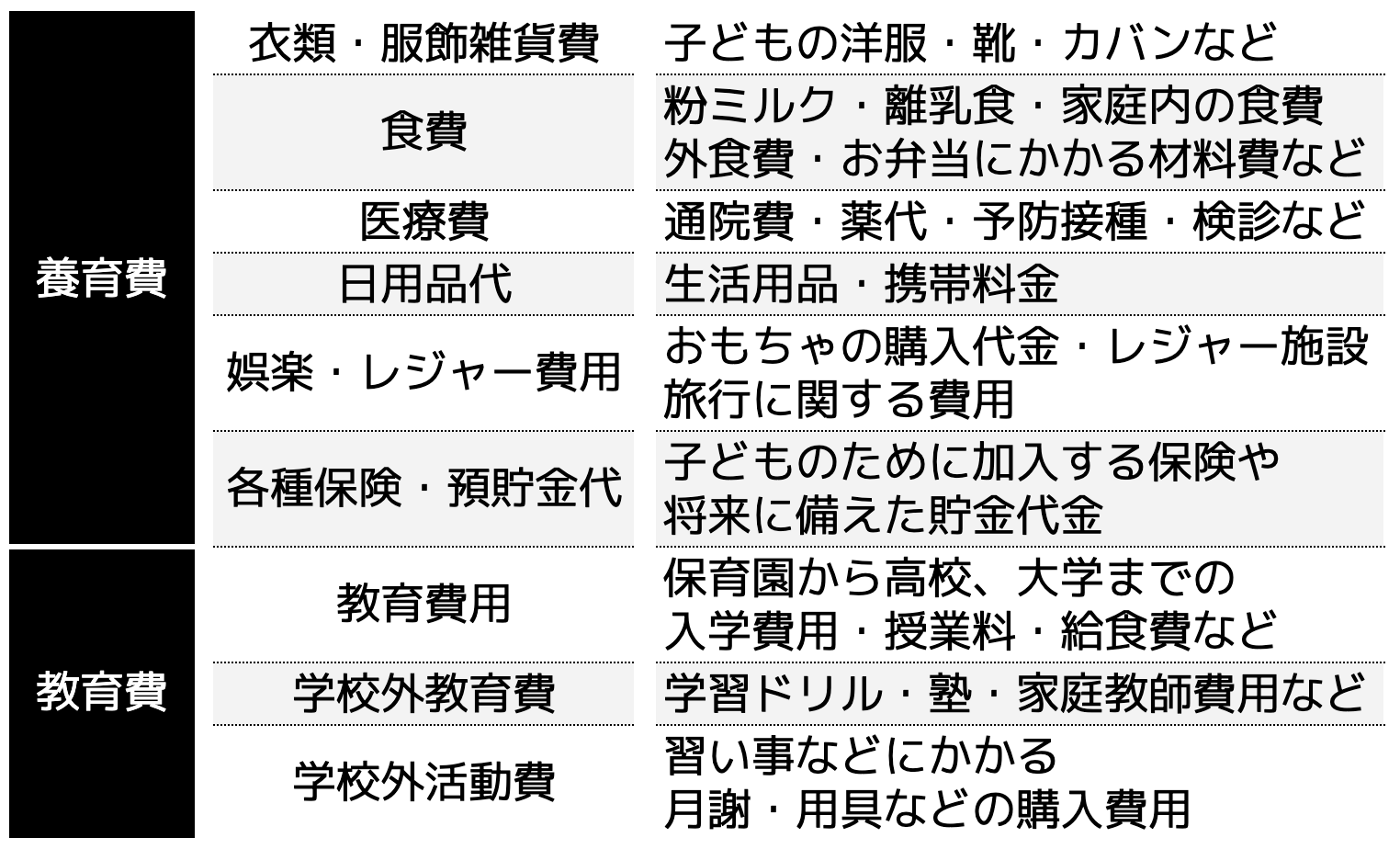

子育てにかかる費用はどれくらい?

はじめに子育て費用はどれくらいかかるのでしょうか。ここでは必要な費用と目安について紹介します。

子育て費用は何が該当する?

子育て費用は「養育費」と「教育費」に分かれ、主に以下の項目が該当します。

上記の費用は各家庭によって異なりますが、子育て費用の中で大きな割合を占めているのが「教育費」です。

教育費は子どもが保育園や幼稚園に通う段階から発生するため、子どもが生まれてから、もしくは生まれる前から用意しておかなければいけない費用です。

ではどれくらいかかるか次の項で紹介します。

未就学児は年間84万円~120万円かかる

未就園児は年間84万円〜120万円ほどかかるとされています。差額が生じるのは「保育所・幼稚園」に通わせるかによって異なるためです。

保育園にかかる費用は2019年度よりスタートした幼児教育・保育の無償化を利用すれば、3〜5歳までのすべての子が利用する保育園、認定こども園、幼稚園の利用料が無料となります。

0〜2歳児については住民税非課税世帯の子を対象として保育料が無料です。

ただし無料となる金額には月額上限が定められています。

無料となるのは保育料であるため、通園バス代や延長保育代、給食費などを負担しなければいけません。その分を考慮すると、未就園児が保育所などに通うと、費用が割高になってしまいます。

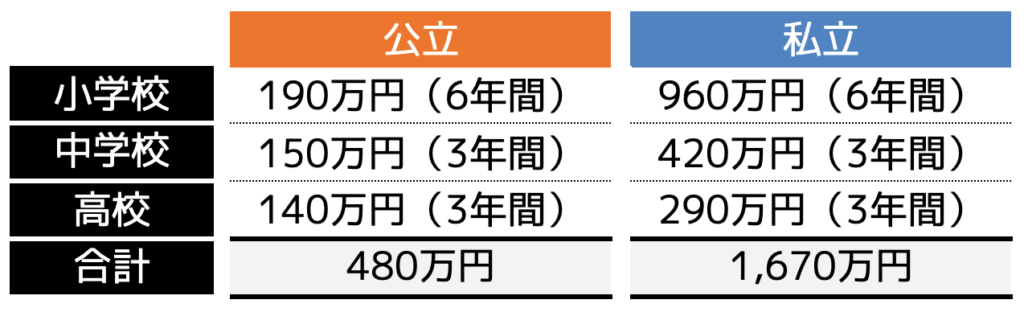

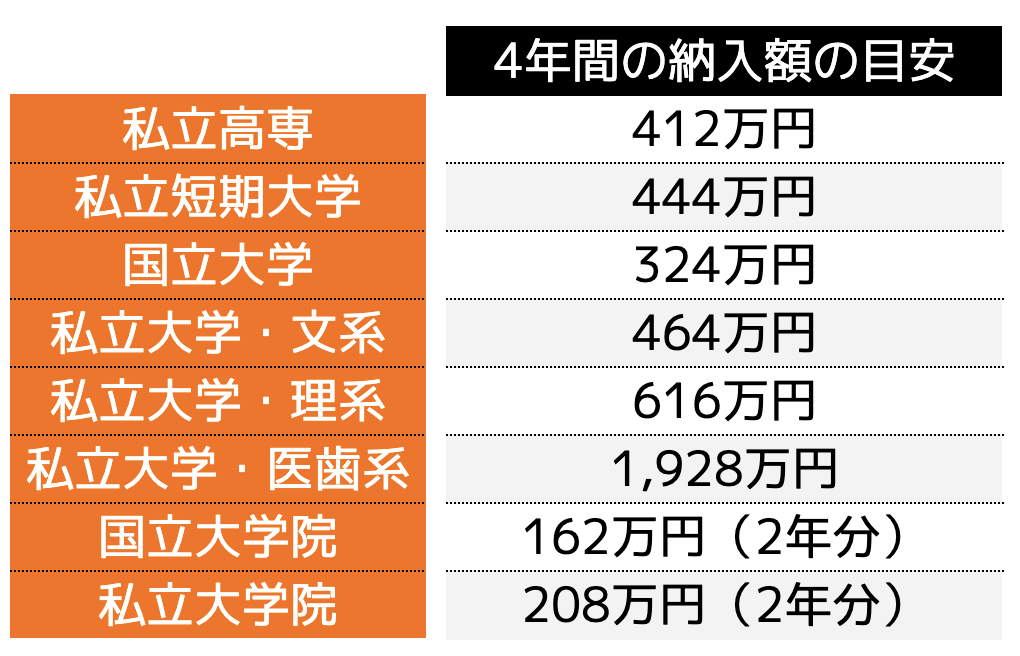

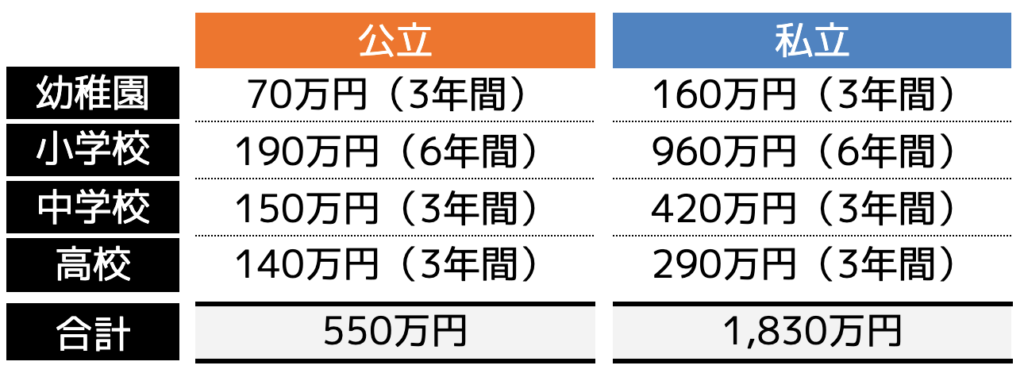

教育費用は800万円〜2,000万円前後必要

教育資金は大学まで通う場合は約800万円〜2,000万円近い費用がかかります。文部科学省が発表した「平成30年度子供の学習費調査の結果について」を確認すると、小学生から高校まで以下の費用がかかります。

もちろん入学する学校によって費用が異なります。しかし公立と私立では約3倍近い教育費用に差額が生じています。

さらに大学に入学するとなった場合は、以下の教育資金が目安として求められます。

トータルすると、約800万円〜2,000万円ほどの教育費用がかかります。加えて「学校外教育費」と「学校外活動費」も踏まえると、「1,000万円〜3,000万円ほど」と、さらに大きな費用が必要になることが想定されます。

子育て費用はどうやって貯める?

必要な教育費用を知って驚いた方もいらっしゃるのではないでしょうか。さらに養育費を加えると子育て費用は非常に高額です。

そのためどのように貯めていくべきか悩んでいる方に向けて、ここでは子育て費用を貯める3つのステップを紹介します。

(2)家計を見直して支出額を減らす

(3)資産形成によって大学資金を賄う

お金を貯めるためには、正しい手順で行っていくと、効率よく貯蓄ができます。それぞれ1つずつ確認していきましょう。

(1)毎月の収入を増やす

まずは毎月の収入を増やすことができないかを検討します。会社員の方は自身の給与を上げられれば理想ですが、昇進による給与アップなどは簡単ではありません。

そのため副業や投資、資産形成などによって収入を増やすことも効率的です。自分の特技や趣味を生かして副収入を得る方もいらっしゃいます。

とはいえ、勤務先によっては副業などを会社規定で禁止している場合もあります。また副業ばかりに注力してしまって本業にも支障をきたす方も多く、結果として降格や減給対象にもなりかねません。

一方投資や資産形成であれば、すきま時間やほったらかしで収入を増やすことも可能です。さらに運用を進めておけば、教育費用だけでなく老後資金の備えなどにもなるでしょう。そのため、まず資産形成などによる貯蓄を検討しましょう。

(2)家計を見直して支出額を減らす

お金を増やすことだけでなく、支出額を減らす「節約」作業も大切です。節約するためにも、家計の項目ごとの支出額を算出し、削減できる費用を見つけます。

支出額は「固定費」と「変動費」の2種類あり、それぞれ以下の項目が該当します。

固定費は毎月費用がおおよそ一定ですが、支出額が大きいため節約できれば削減につながります。

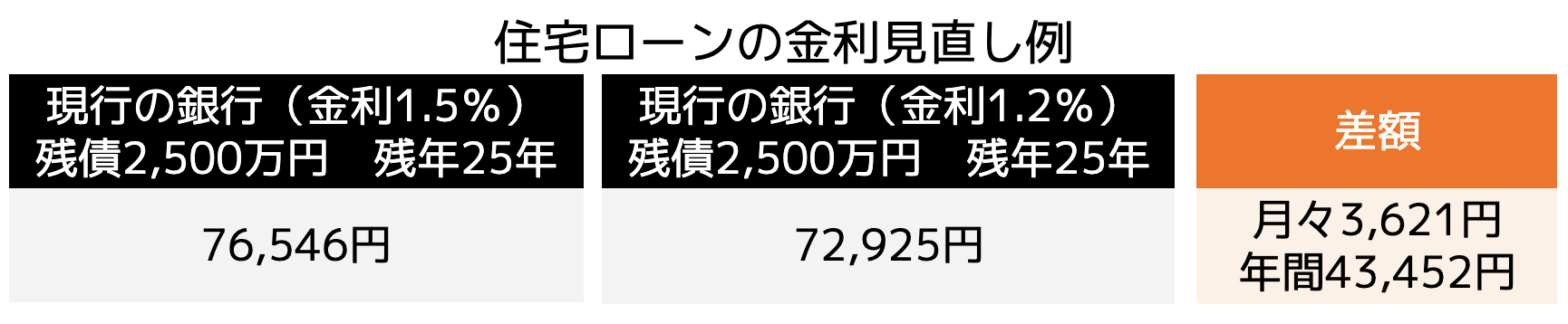

例えば賃貸住宅に住んでいる方は、住宅ローンを借入れして家を建てた方が、賃料より返済額の方が低くなることもあります。

また既に住宅ローンを借入している方は、借入している銀行から違う銀行へ融資を切り替える借り換えを行い、金利を下げることで返済額を圧縮する方法も可能です。

住宅ローンの金利見直し例を見てみましょう。

上記のように固定費を細かく見直しすると大きな節約にもつながります。もちろん食費や交際費なども、細かく見直しすることで、節約効果も高いです。

しかしどのように見直しすればよいかわからない方もいらっしゃることでしょう。その場合は、ファイナンシャルプランナーなどの専門家に相談してみると、節約できる項目と方法を具体的に教えてもらえるため、ぜひ利用してみましょう。

ココザスはファイナンシャルプランナーとして、お客様の家計の見直しを行っております。相談も何度でも無料であるため、ぜひ一度ご連絡ください。

資産形成によって大学資金を賄う

大学資金は資産形成によって賄うようにしましょう。資産形成は利益が安定するまで10年や15年の年数がかかります。子どもが生まれてから資産形成を始めても、間に合ったとしても大学資金代わりとなるタイミングです。

子どもが生まれる前から資産形成を始めておけば、子どもが小学校や中学生の時には大きな資産を積み上げおくこともできます。

しかし資産形成を始めていない方は、長期間運用する必要性があることから、高校卒業するタイミングなどまでは貯蓄や給与収入などで対応しなければいけません。

つまり、子育て費用は資産形成だけに頼らず、貯蓄と組み合わせる必要があるということです。

とはいえどのような資産形成を始めればいいか分からない方も多いため、次の項では子育て費用対策としておすすめな資産形成方法を3つ紹介します。

子育て費用対策としておすすめな資産形成3選

子育て費用対策としておすすめな資産形成方法を3つ紹介します。

(2)投資信託

(3)学資保険

それぞれ運用方法が異なるためでなく、利益率にも違いがあります。1つずつ確認していきましょう。

(1)新NISA

・大きな金額を運用したい人

・非課税で運用したい人

・長期間の運用ができる人

新NISAとは、積立投資をする際に利用できる少額投資非課税制度のことです。毎月一定の投資信託や上場信託などの金融商品を自動的に買い続け、利益を伸ばしていく仕組みです。

新NISAには「つみたて投資枠」と「成長投資枠」の2種類に分類され、それぞれ年間投資額の上限に違いがあります。

・つみたて投資枠

年間120万円まで

・成長投資枠

年間240万円まで

もちろん上限額まで積み立てる必要もありませんが、資金力に余裕のある方であれば、大きな資産にすることも可能です。

また本来投資で得た利益に対しては20%の税率をかけた税金を納税しなければいけませんが、新NISAでの利益は非課税となるメリットがあります。そのため納税せずに資産形成できるということで注目を浴びている方法の1つです。

新NISAの平均利回りは5%前後。20年という長期間運用することで元本割れする確率を0%にすることができるということを金融庁が発表しています。

引用|つみたてNISAについて

子どもが生まれてから大学費用として新NISAを始める場合、早くても18年運用することになります。限りなく20年に近づくことから元本割れする可能性も低くなることでしょう。

また大学の教育資金450万円を新NISAで運用した場合、利回り5%であれば、月々の積立金額は以下の表の通りとなります。

もちろん投資商品によって利回りが異なるため、上記の費用は目安としておきましょう。しかし子どもが生まれてからすぐに新NISAを始めれば、大学の教育資金を効率よく用意することが可能です。

投資信託

・プロに運用を一任したい人

・少額から資産形成を始めてみたい人

・資金に余裕のある人

投資信託とは投資の専門家であるファンドが、複数の投資から資金を集めて金融商品へ投資し、得られる利益を投資家へ分配する方法です。

投資先の選定と運用は専門家が行ってくれるため、「資産形成を行ったことがない」「資産形成に不安がある」という方におすすめです。

また投資信託は証券会社によって異なりますが、100円からスタートすることもできます。そのため「資産形成を始めてみようかな」と悩んでいる人にも適した方法です。

とはいえ専門家が運用したからと言って元本が保証されているわけではありません。専門家でも急激な株価変動などには対処できない場合もあるためです。

そのため子育て費用として投資信託を始める場合は、ある程度の資金管理力が求められます。損失が出ても生活に支障をきたさない資金力があれば、投資信託で成功する可能性も高まります。

学資保険

・貯蓄が苦手な人

・万が一の時に保険料払込免除でリスクを抑えたい人

学資保険とは子どもの教育資金の準備を目的とした、貯蓄性のある保険のことです。毎月保険料を払い込みし、子どもが大学に入学する18歳などのタイミングで満期返戻金を受け取ることができる仕組みです。

毎月口座から保険料が自動で引き落とされるため、貯蓄が苦手という方に向いている保険です。

また契約者が死亡または高度障害状態になった時は収入が不安定になることから、以後の保険料の払込みが免除される「保険料払込免除特約」が付与されています。(保険会社によって異なります)

そのため万が一のリスクに備えることができる保険です。

しかし学資保険の返戻率は満期時で110%前後であるため、新NISAや投資信託と比較すると資産の増加率は低いという特徴が挙げられます。

そのため学資保険は新NISAなどと組み合わせて子育て費用を貯めている方もいらっしゃいます。

資産形成を始める際の3つの注意点

3つの資産形成を紹介しましたが、すぐに始めるのではなく、事前に以下の3つの注意点を理解しておくことが大切です。

(2)毎月の余剰金を算出しておく

(3)専門家に相談しておく

理解せずに始めると、資産形成をスタートして失敗することにもなりかねません。1つずつ確認していきましょう。

(1)子育て費用は多めに貯めるようにする

何かイレギュラーな支出が発生した時に備え、子育て費用は多めに貯めるようにしましょう。

例えば以下のようなケースも考えられるためです。

・中学まで公立を通っていたものの、高校から私立に入学することになった

・子どもから習い事を始めたいと言われた

上記の他にも「子どもが大学入学に伴い一人暮らしを始めるため仕送りを送らなけばいけない」などお金がかかることは多々あります。

そのため子育て費用を貯める際は、多めに設定し出費に備えられる状態にしておきましょう。

(2)毎月の余剰金を算出しておく

毎月の余剰金を確認してから資産形成に回せる金額を算出しておきましょう。損失が出た時に生活に支障が出ないようにするためです。

資産形成や投資で「お金が増える」という感触を覚えてしまうと、「もっと増えるから運用額を増やそう」と考えてしまう方も多く、多額の資金で運用してしまう人もいます。

しかし、場合によっては資産形成で損失が出ることもあります。運用額が大きくなると、損失額も大きくなるため、無理のない金額で始めることが大切です。

資産形成に回す資金は余剰金から毎月の貯蓄を差し引いた金額に設定します。月の余剰金が8万円と仮定した場合、貯蓄に回す資金を6万円、資産形成に回すお金を2万円にすると、万が一資産形成で全損しても6万円は残るということになります。

すこしでもリスクを抑えるためにも余剰金を事前に確認し、資産形成と貯蓄に分けて運用しましょう。

(3)専門家に相談しておく

ファイナンシャルプランナーなどの専門家に資産形成の相談をすると、自分に合った方法を提案してもらえます。

さらに家計の見直しや節約方法のアドバイスなども行ってくれるため、効率よく子育て費用を貯めることが可能です。

資産形成は入口の段階が非常に肝心で、誤った知識を身に付けてしまうと失敗する可能性も高まります。そのため専門家から正しい方法を紹介してもらうことが大切です。

ココザスでは、ファイナンシャルプランナーとして、これから子育て費用として資産形成を始めていきたいという方に向けて、最適な方法をご提案させていただきます。

お客さまから資産状況や家族構成、資産形成に回せる時間などをヒアリングさせて頂き、1人1人にあった方法を紹介しています。また家計の見直しから改善方法の提案、サポートを行っているため、これから子育て費用に備えたいという方はぜひ一度ご相談くださいませ。

まとめ

子育て費用は各家庭によって異なりますが、教育費用だけでも1,000万円〜3,000万円ほどかかります。そのため、早い段階から子育て費用を貯めておかなければいけません。

貯めるためには、毎月の支出費の改善や収入の見直しなどが挙げられますが、おすすめなのは資産形成による貯蓄です。

資産形成であれば効率よくお金を増やすこともできるため、子育て費用を十分用意することもできます。

ただし、正しい方法と正しい運用が求められるため、ファイナンシャルプランナーなどの専門家に相談することをおすすめします。

教育資金は資産運用で貯めるべき?

教育資金を資産運用で貯める方が増えている背景にはどのような理由があるのでしょうか。ここでは教育資金の目安とともに紹介していきます。

教育資金は1,000万円~3,000万円かかる

教育資金は幼稚園から大学まで通うのに、約1,000万円〜3,000万円近い費用がかかります。

文部科学省が発表した「平成30年度子供の学習費調査の結果について」を確認すると、幼稚園から高校までに必要な教育資金は以下の表の通りになります。

公立か私立によって必要な費用は大きく異なることがわかります。さらに大学に通うとなった場合は、以下の教育資金が目安として求められます。

トータルすると教育資金は1,000万円〜3,000万円程かかることがわかります。簡単にねん出できる金額ではないため、資産運用を行って対策しておかなければいけません。

30代40代の貯蓄では賄えない

「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」によると30代・40代の夫婦2人以上の平均貯蓄は約400万円ほどであるため、教育費用を賄えるとは言い切れません。

もちろん各家庭によって平均貯蓄は異なります。さらに収入にも違いがあるため、100%賄えないということではありませんが、平均貯蓄から逆算すると、多額の費用が不足することになります。

1,000万円〜3,000万円程の教育費用が必要と分かった方は、「今のままでは足りない」「子どもを大学へ通わせることができなくなるかも」と不安を抱いた方もいらっしゃることでしょう。

そのため早い段階から資産運用を行い、教育資金を貯めている方が増えています。

資産運用と並行して使える教育資金制度

子どもの年齢によって活用できる国の支援制度が4つあります。

(1)児童手当

(2)子ども・子育て支援新制度

(3)高等教育の修学支援新制度

(4)教育資金融資保証基金制度

資産運用とは別に、1つずつ確認して利用できるようにしておきましょう。

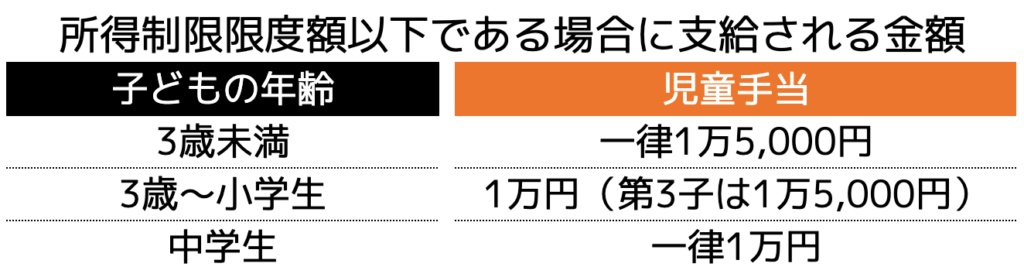

(1)児童手当

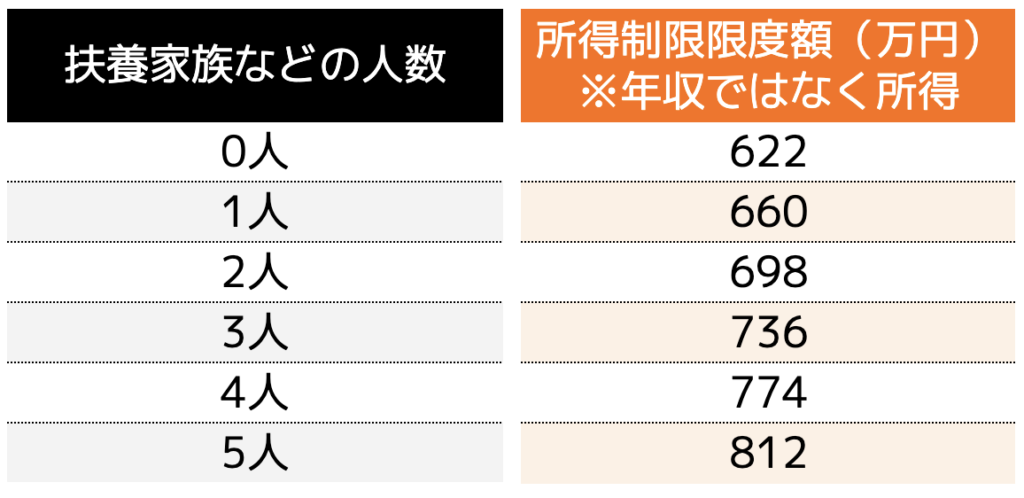

児童手当とは中学生以下の子どもがいる家庭に対して月額1万円〜1万5千円が支給される制度です。支給対象者は所得制限限度額が以下の表の通り設けられています。

一方所得制限限度額を超えている場合は、一律して月額5,000円が支給されます。

この手当は6月10月2月の3回に分けて支給されます。本制度は認定請求を市町村(役所)に申請して認定を受ける必要があります。(公務員は勤務先に提出)

とはいえ決して認定が難しいというわけではないため、子どもが生まれた方は即座に申請することをおすすめします。申請した月の翌月分の手当から支給されます。

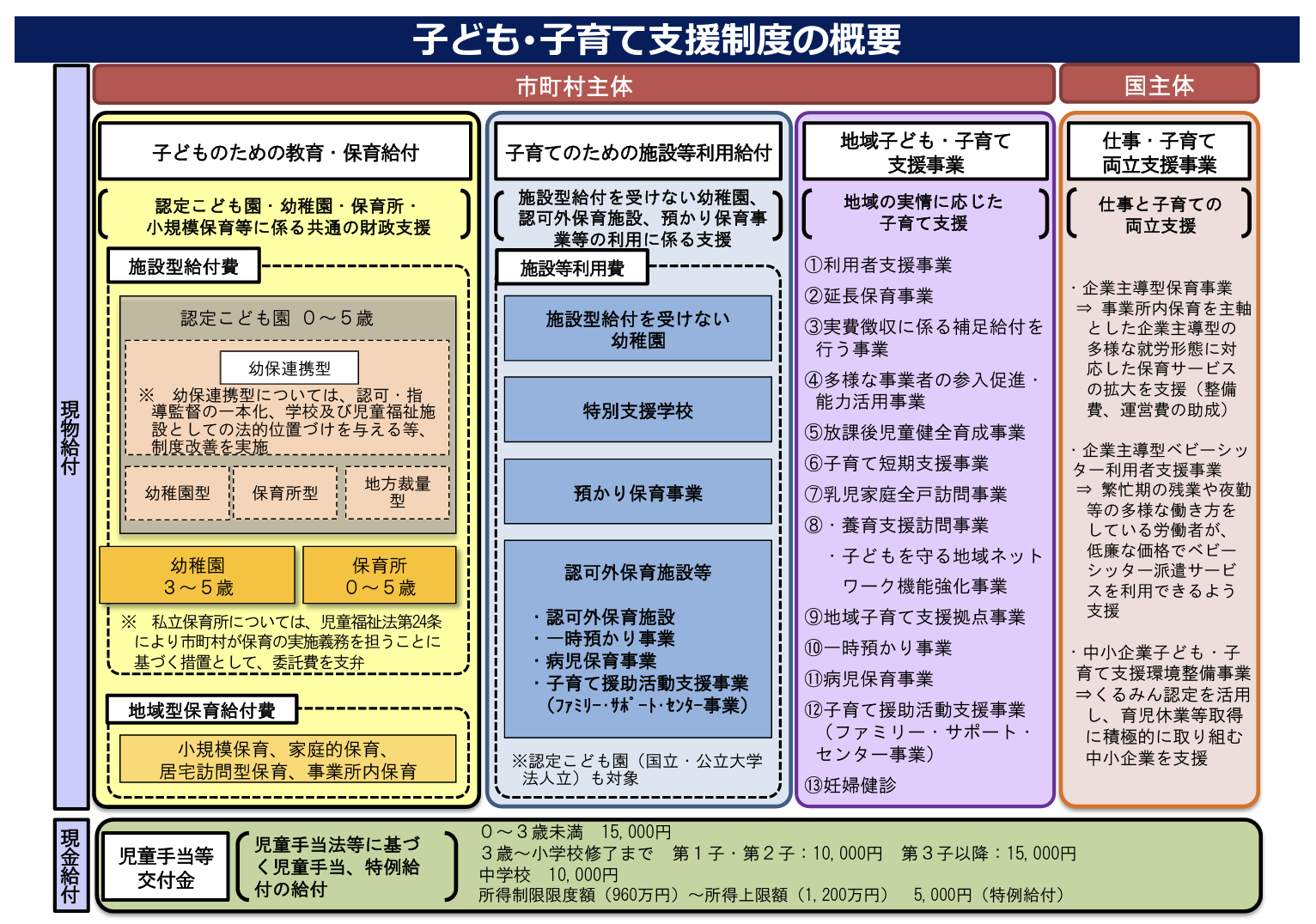

(2)子ども・子育て支援新制度

子ども・子育て支援新制度は3歳〜5歳までの子どもを対象として、幼稚園、保育所、認定こども園、地域型保育、認可外保育施設等や企業主導型保育事業などの利用料が無償となる制度です。

特別金銭の支給などではありませんが、利用料が無料になるため幼稚園などの教育費用を抑えることにもつながります。

施設などを利用する場合、住んでいる市町村から認定区分を受ける必要があります。なお利用手続きは、受ける認定区分により異なるため、詳しく役所などで確認しましょう。

(3)高等教育の修学支援新制度

高等教育の修学支援は「修学支援」と「就学支援」の2つあります。

・修学支援

大学・短期大学・専門学校の授業料や入学金の減免や給付型奨学金が支給される制度です。

・就学支援

認定基準を満たした学生に対し支給される制度です。

修学支援は「経営が安定している進学先」や「レポートや面談により本人の学修意欲や進学目的等を確認できる」方が対象です。

支援額は世帯収入や進学先、一人暮らし有無などによって異なります。どのくらいの給付型奨学金が受けられるかは、日本学生支援機構のホームページでシミュレーションすることが可能です。

就学支援は保護者の所得が関係します。以下の計算式で304,200円未満(収入目安は910万円未満)となった場合、受給することができます。

保護者の市町村税の課税標準額×6%-市町村民税の調整控除額

支給額は公立高校の場合、上限が118,800円、私立の場合は上限396,000円となります。ただし、支給は保護者や生徒ではなく、学校施設者が受取人となり、授業料と相殺されることになります。

(4)教育資金融資保証基金制度

教育資金融資保証基金制度とは日本政策金融公庫からの国の教育ローンのことを指します。担保が不要となるうえ、固定金利で返済が最長で15年となるため、無理のない返済計画を立てやすいローンです。

連帯保証人は必須となりますが、教育資金が足りないというケースに利用できます。とはいえローンであることに変わりはないため、利息が付いた返済をしていかなければいけません。

そのため資産運用を行い、教育資金を貯めておいた方がよいでしょう。

教育資金を貯めるためにおすすめな資産運用3選

国の制度を4つ紹介しましたが、大きな支給を受けられるとは言い切れないため、各自で資産運用を行い、資金を貯めておくことが求められます。

とはいえどのような資産運用がよいか分からない方もいらっしゃるため、ここではおすすめな方法を3つ紹介します。

(2)投資信託

(3)学資保険

それぞれ運用方法や必要な金額などが異なるため、1つずつ確認していきましょう。

(1)新NISA

・納税額を増やさずに資産運用したい人

・自動的に資産を増やしたい人

・15年や20年の長期運用ができる人

新NISAとは、2024年度に「つみたてNISA」と「一般NISA」から切り替わった少額投資非課税制度のことです。毎月金融商品を自動的に買い続けて利益を積み上げていく仕組みです。

さらに本来資産運用や投資で得た利益に対しては、20%の税率を掛けた税金を支払う必要がありますが、新NISAの場合は利益に対して課税されないというメリットがあります。

そのため納税額を増やさずに自動的に資産を構築することができます。

新NISAは「つみたて投資枠」と「成長投資枠」の2種類に分かれ、年間投資額が以下の表の通り異なります。

つみたて投資枠で年間120万円運用した場合、15年間積立できるということです。

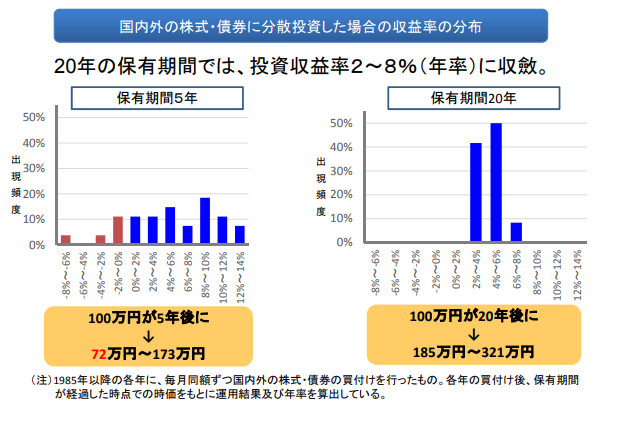

さらに平成29年に金融庁が発表した「つみたてNISAについて」を確認すると、20年間の長期保有することで元本割れする確率を0%にすることができます。(下図参照)

そのため、長期運用することで、より利益が安定する資産運用方法でもあるということです。

平均利回りも平均して5%前後に集約されるため、120万円を15年間運用すると、「1,800万円を26,728,894円」に増やすこともできます。

もちろん積立できる金額は各家庭によって異なることでしょう。仮に大学に必要な教育費用を450万円と仮定すると、利回り5%の場合は毎月28,979円の積立金で用意することが可能です。

とはいえ5年ほどの短期間の運用では元本割れするリスクが伴うため、15年や20年と長期間積み立てることができる方におすすめな資産運用方法です。

(2)投資信託

・プロに運用を一任したい人

・少額から資産形成を行いたい人

投資信託とは不特定多数の投資から資金を集めたファンドが、金融商品などに投資し、得られる利益を投資家へ分配する方法です。

専門家であるファンドが運用してくれるため、資産運用を行ったことがないという方におすすめです。

また投資信託は100円から始められる証券会社も増えてきたため、少額から始めてみたいという方にもおすすめです。ただし、教育資金として資産形成する場合は、毎月数万円は必要です。

投資信託の利回りは5%~7%前後が平均ですが、10%近い銘柄もあります。そのため比較的短期間で大きな資産にすることもできます。

一方で専門家の運用であっても100%元本保証されているわけではありません。株価や為替などの暴落が発生した場合、専門家であっても対処できない場合もあります。

そのため投資信託に回す資金は生活に支障がでない程度で始めることが大切です。

(3)学資保険

・保険料の払い込みリスクを抑えたい方

・他の資産運用と組み合わせて利用したい方

学資保険とは子どもの教育資金を貯めるための保険です。保険会社が保険商品として販売しており、子どもが大学に入学する18歳などのタイミングで満期返戻金を受け取ることができます。

さらに学資保険の契約者に万が一のことが起こり、保険料が支払えなくなった場合は、その後の保険料の支払いは免除される特徴があります。

しかし学資保険の返戻率は満期時でおおよそ110前後と大きくありません。長期間保険料を払込しても大きく増やせないため、新NISAや投資信託と比較すると払い込みする保険料が多くなる傾向にあります。

そのため新NISAや投資信託などの資産運用のサブとして利用される方もいらっしゃいます。

資産運用を始める際の注意点

資産運用を始める際は、以下の3点に注意しておかなければいけません。

(2)資産運用は10年など長期間かかる

(3)貯蓄も並行して貯めておく

教育費用を貯めるうえで重要な箇所でもあり、入口を間違えてしまうと失敗することにもつながります。ひとつずつしっかり理解しておきましょう。

(1)子供の教育資金は多めに用意しておく

子どもの教育資金は多めに用意しておくことが大切です。いざ大学などに入学する際に不足したという事態を避けるためです。

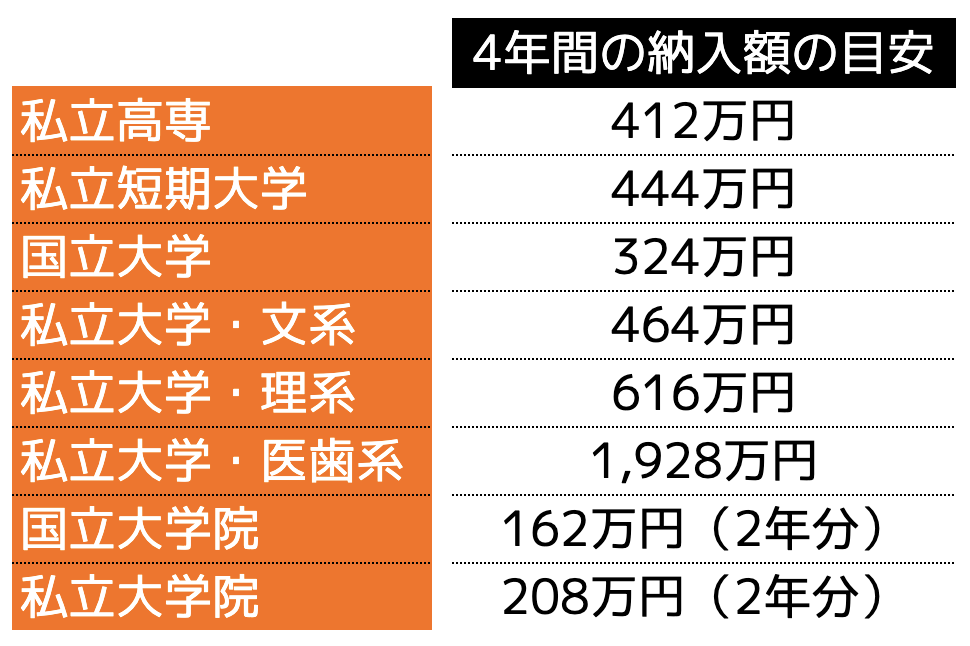

大学によって4年間の納入金額が異なるうえ、学費が安い国立大学に落ちてしまい、私立大学に入学する可能性もあるでしょう。

また大学に落ちて予備校に通うことになったり、子どもが一人暮らしをすることになったため、サポートしなければいけない場合も考えられます。

イレギュラーな出費が出る場合も考えられるため、教育資金は多めに用意しておくことをおすすめします。

仮に子どもが入学したい大学費用が350万円と仮定すると、450万円〜500万円程は用意しておきたいです。

(2)資産運用は10年など長期間かかる

資産運用で利益を生み出すには、10年や20年と長期間時間がかかることを理解しておかなければいけません。

資産運用を行ったことがない人は、数か月や数年で利益が出ると勘違いしている方もいらっしゃいます。しかし資産運用は長期間運用することで、利益が安定するものです。

そのため長い時間がかかることを認識して運用する必要があります。

また資産形成は人によって「合う合わない」があります。運用する時間がある人やほったらかしで運用したい人など、各個人に合わせた最適な方法を見つける必要があります。

ファイナンシャルプランナーに相談すれば、自分に合った資産運用方法を提案してもらうことが可能です。

ココザスではお客様ひとりひとりにあった資産形成方法をご提案させていただきます。お客さまから資産状況や家族構成、資産形成に回せる時間などをヒアリングさせて頂き、最適な方法を紹介しています。

(3)貯蓄も並行して貯めておく

資産形成だけに頼らず、貯蓄も平行して貯めておく必要があります。万が一イレギュラーな出費があった場合は貯蓄からねん出することになるうえ、高校までに資産運用で利益が出るとは限らないためです。

子どもが中学生などと大きくなったタイミングで資産運用を行っても、大学に入るまで利益が出る可能性が低いです。

そのため、早い段階から貯蓄を行っておき、高校までは手取り収入や貯蓄で対応できるようにしておく必要があるでしょう。

まとめ

子どもの教育資金は約1,000万円〜3,000万円ほどかかります。使える教育資金制度はありますが、決して大きな支援金が受給できるというわけではありません。そのため資産運用を行い、効率よく貯めていくことをおすすめします。

資産運用を始める際は、専門家に相談しておきましょう。自分に合った資産運用方法を見つけないと、後々失敗することにもなりかねません。

確実に教育資金を貯めるためにも、ファイナンシャルプランナーであるココザスへぜひ一度ご相談くださいませ。

子ども一人の教育資金の総額はいくら?

まず、幼稚園から大学卒業まで、子ども一人にかかる教育資金の総額を見てみましょう。

ここでは、幼稚園から大学卒業まで「すべて公立に通う場合」と「すべて私立に通う場合」の平均額をご紹介します。

なお、本項で紹介している資金には、大学において一人暮らしする際の「生活費(仕送り)」「家賃」などは含まれていないため、注意が必要となります。

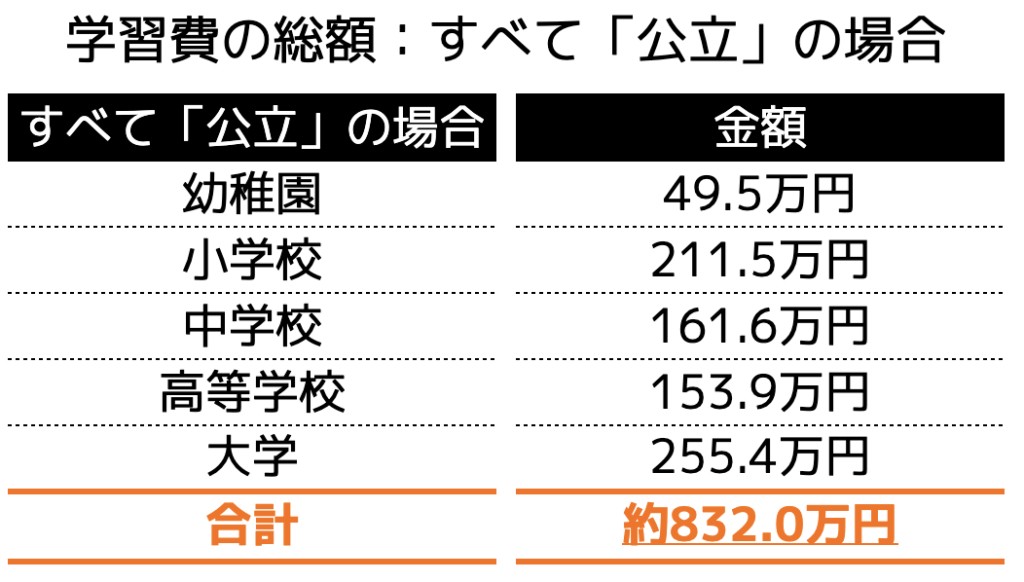

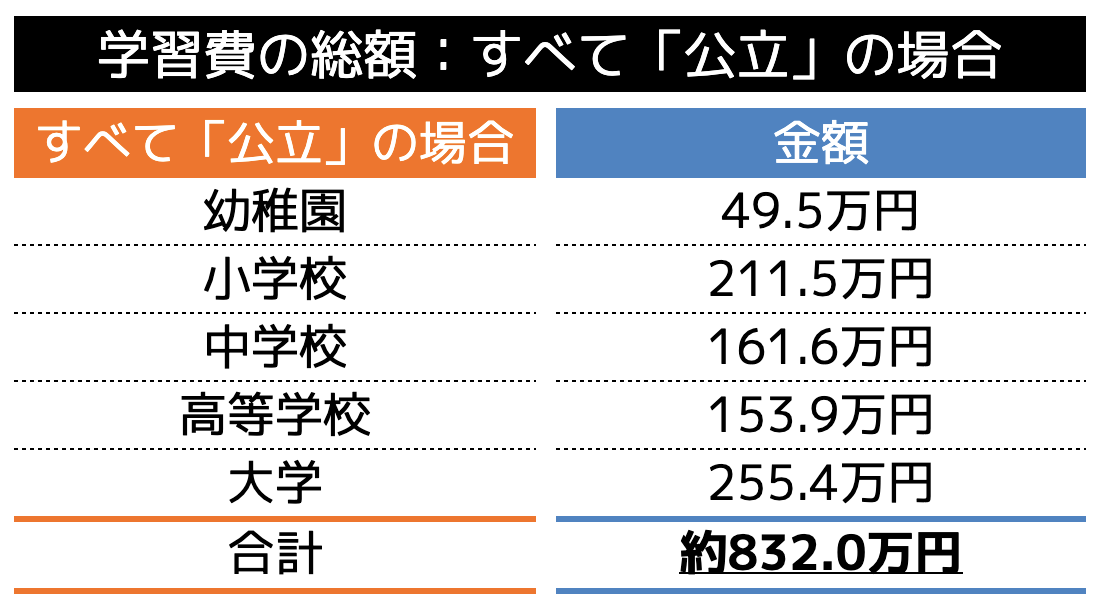

(1)すべて公立の場合

幼稚園から大学卒業まですべてが「公立」の場合、総額約832万円の資金が必要となります。

各内訳は、以下の通りです。

※下記調査データを参照の上、幼稚園・中学校・高等学校は3年間、小学校は6年間で計算

(参照:学校種別の公私比較|結果の概要−令和3年度子供の学習費調査|文部科学省)

(参照:国立大学等の授業料その他の費用に関する省令)

(参照:令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について|文部科学省)

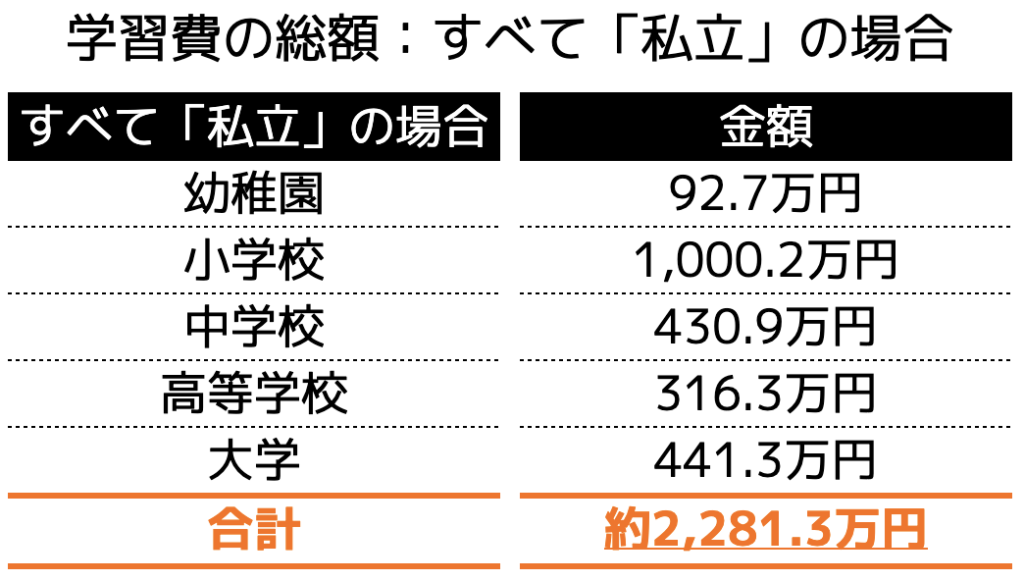

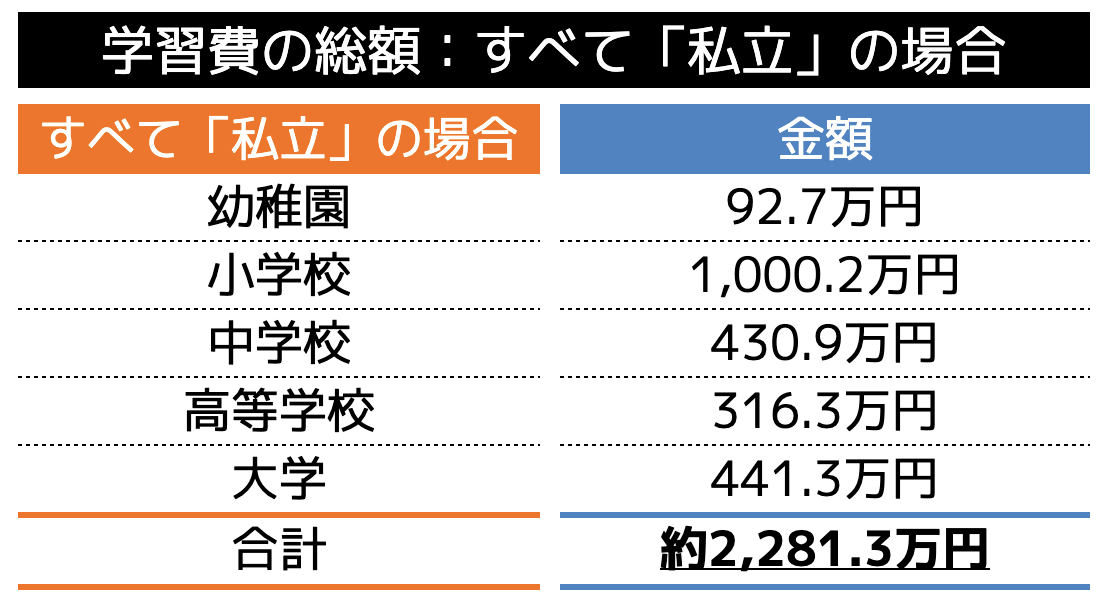

(2)すべて私立の場合

幼稚園から大学卒業まですべてが「私立」の場合、総額約2,281万円の資金が必要となります。

各内訳は、以下の通りです。

※下記調査データを参照の上、幼稚園・中学校・高等学校は3年間、小学校は6年間で計算

参照|学校種別の公私比較|結果の概要−令和3年度子供の学習費調査|文部科学省

参照|国立大学等の授業料その他の費用に関する省令

参照|令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について|文部科学省

(3)パターン別:教育資金の早見表

ここでは、(1)(2)でご紹介できなかった様々なパターン別での学習費の総額を一覧でご紹介します。子供の大学までの教育資金の参考値として、ぜひ参考にしてみてください。

※下記調査データを参照の上、幼稚園・中学校・高等学校は3年間、小学校は6年間で計算

参照|学校種別の公私比較|結果の概要−令和3年度子供の学習費調査|文部科学省

参照|国立大学等の授業料その他の費用に関する省令

参照|令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について|文部科学省

幼稚園から大学卒業までに必要な教育資金はいくら?

幼稚園から大学卒業までの必要な資金の平均額をざっくりと前項ではご紹介しました。

次は、厚生労働省や文部科学省などが公開するデータをもとに、各ステージ毎に必要となる教育資金(学費や教育費)の詳細をご紹介します。

(1)幼稚園

(2)小学校

(3)中学校

(4)高等学校

(5)大学

(1)幼稚園にかかる学費・教育費

文部科学省が公開する「子供の学習費調査」によると、幼稚園の通学にかかる費用の総額は、次の通りです。

参照|学校種別の公私比較|結果の概要−令和3年度子供の学習費調査|文部科学省

幼稚園の卒園までの学習費総額は、公立の場合約49.5万円、私立の場合約92.7万円がかかるとされています。

また、「学校外活動費」には、次のような項目が含まれています。

なお、本調査結果はあくまで平均値となるため、お子さんの習い事や趣味嗜好などを数多く満たす必要がある場合は、上記以上の資金が必要となることを念頭に、教育資金を準備することが大切です。

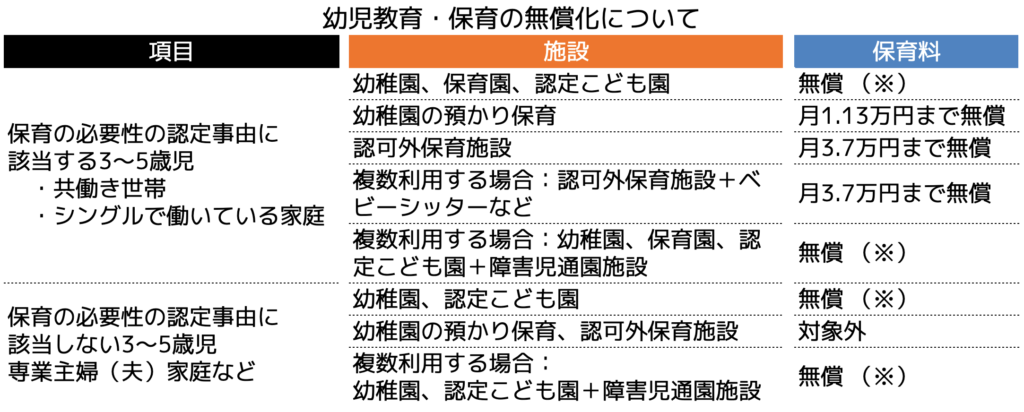

2019年10月から施行されている「乳児教育無償化」では、3〜5歳の子供を対象に、幼稚園や保育園、子供園といった対象施設の利用料が無償となります。

対象外施設を利用する場合においても、保育の必要性が認められた場合は、月額3.7万円までの利用料金が無償になることが本制度の特徴です。

「保育の必要性」の判断基準は、内閣府の”保育の必要性の認定について”を元に、各都道府県や市区町村毎に決定されています。詳細については、お住まいの地域を管轄する役所までお問い合わせください。

※ 幼稚園は、月2.57万円まで無償

参照|こども家庭庁「幼児教育・保育の無償化」

(2)小学校にかかる学費・教育費

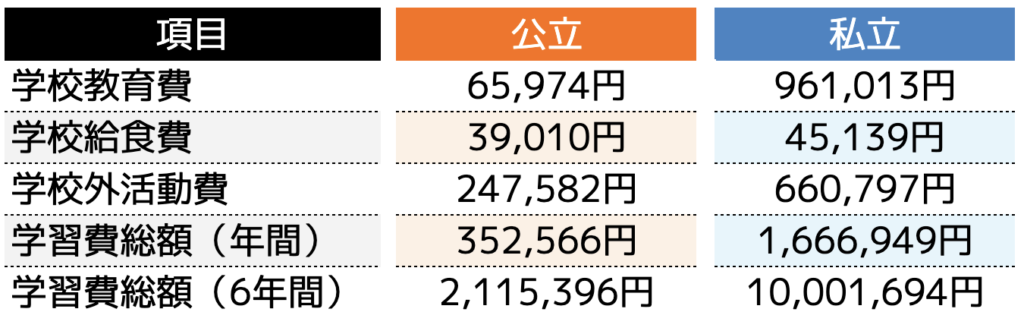

文部科学省が公開する「子供の学習費調査」によると、小学校(6年間)の通学にかかる費用の総額は、次の通りです。

参照|文部科学省「学校種別の公私比較|結果の概要−令和3年度子供の学習費調査」

小学校の卒業までの学習費総額は、公立の場合約211.5万円、私立の場合約1,000.2万円がかかるとされています。私立は、公立の約5倍もの教育費が必要になることがわかります。

また、同調査結果からは、9割以上の児童が公立小学校に通っていることがわかりますが、私立小学校への進学を選択肢としている場合は、上記資金を念頭に教育資金を準備しておく必要があります。

(3)中学校にかかる学費・教育費

文部科学省が公開する「子供の学習費調査」によると、中学校(3年間)の通学にかかる費用の総額は、次の通りです。

参照|文部科学省「学校種別の公私比較|結果の概要−令和3年度子供の学習費調査」

中学校の卒業までの学習費総額は、公立の場合約161.6万円、私立の場合約430.9万円がかかるとされています。私立は、公立の約3倍もの教育費が必要になることがわかります。

また、小学校の結果同様、9割以上の児童が公立小学校に通っていることが調査から得られていますが、私立中学校への進学を選択肢としている場合は、入学金、受験費用、授業料などが高額となることを念頭においておく必要があります。

将来的に私立高校などへの進学(高校受験)などを見据えている場合は、学習塾費用など、より多くの教育資金に備えるておくことも大切です。

(4)高等学校にかかる学費・教育費

文部科学省が公開する「子供の学習費調査」によると、高等学校(3年間)の通学にかかる費用の総額は、次の通りです。

参照|文部科学省「学校種別の公私比較|結果の概要−令和3年度子供の学習費調査」

高等学校の卒業までの学習費総額は、公立の場合約153.9万円、私立の場合約316.3万円がかかるとされています。私立は、公立と比較して約160万円ほど教育費が多く必要になることがわかります。

また、高校卒業後の進路としては専門学校や大学などへの進学を想定した場合、予備校代、大学受験費用、旅費交通費など、通常の教育資金以外での必要資金も想定した上で準備しておくことが重要です。

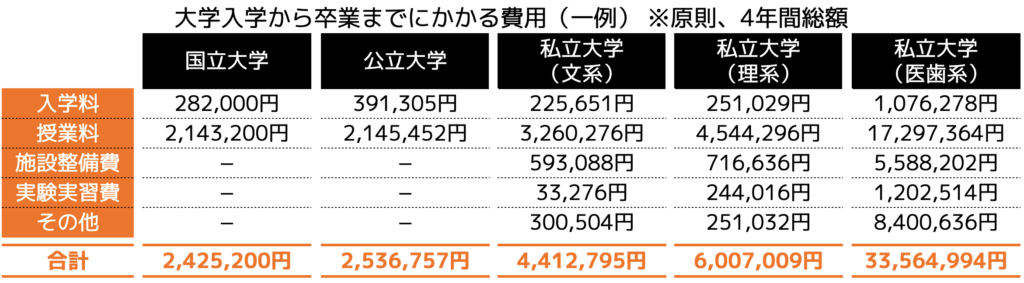

(5)大学にかかる学費・教育費

大学にかかる教育資金を考える場合、私立大学の費用を見込んで資金を準備しておくことがおすすめです。

高等学校までは、未受験でも公立学校への通学が可能でしたが、大学の場合は入学試験に合格することで通学することができます。そのため、必ずしも希望の学校種類(国立・公立・私立)に通えるとは限らないためです。

また、文部科学省のデータによると、大学生の75%が私立大学に通っていることがわかっているため、私立大学の通学資金を念頭に貯蓄等をしておいて損はありません。

参照|国立大学等の授業料その他の費用に関する省令

参照|令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について|文部科学省

なお、上記資金は大学入学から卒業までに必要な一般的な費用のみを反映した金額です。大学通学にかかる交通費や都度購入が必要な教育資材費用、課外活動(サークルや部活など)の費用は、別途準備する必要があります。

さらに、親元から離れて一人暮らしを始める場合などは、仕送りや家賃などの負担も必要になる可能性があります。このような、教育資金以外の出費も想定した上で、教育資金の準備を行うことが将来お金で困らないためには大切です。

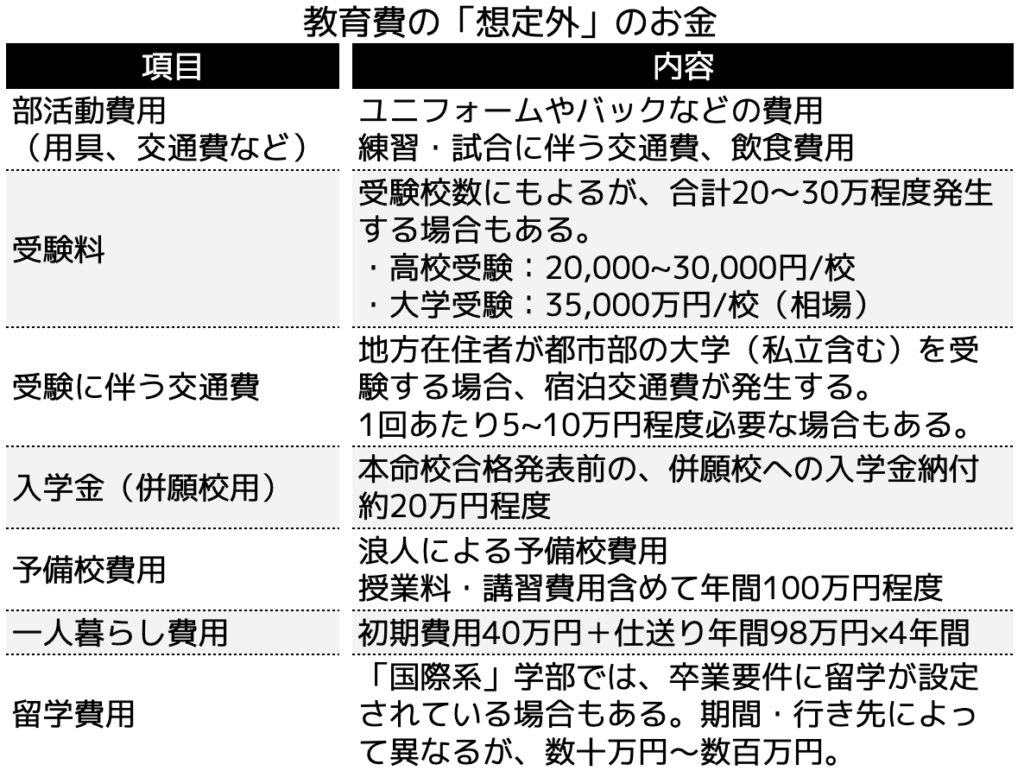

教育資金の落とし穴とは?

幼稚園から大学までの学費や習い事に関する月謝などの教育費用を見てきました。

一方で、教育費には、目に見えにくい「想定外」の費用がたくさんあることを忘れてはいけません。

ここでは、通常では見落としがちな教育費の落とし穴になりうる「想定外」のお金についてご紹介します。

(1)教育費における「想定外」のお金

教育費における「想定外」の費用が発生するのは、中学校以降の子どもが一人で行動するようになるタイミングです。

習い事など親が一緒に付き添うことの多かった小学校と違い、一人で行動するようになると、お金のコントロールが難しくなるためです。

では、具体的に子どもの教育費でみられる「想定外」の費用とはどのような物があるか見ていきましょう。

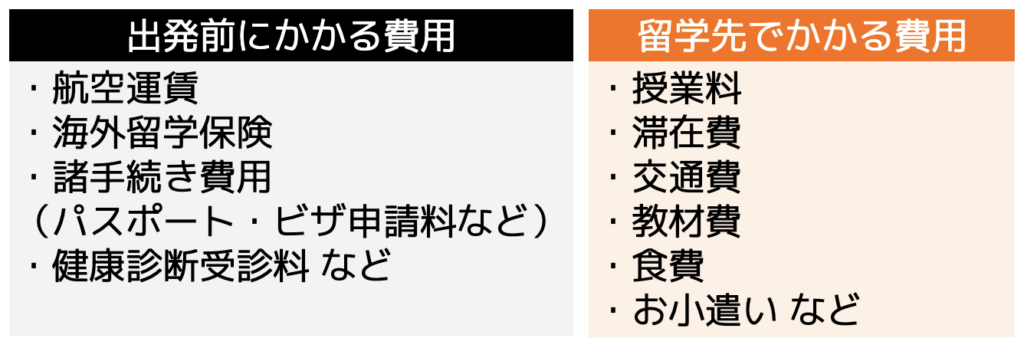

<グローバル社会における留学費用>

留学の費用は、「出発前にかかる費用」と「留学先でかかる費用」があります。これらを合計したものが留学の総費用です。

では、実際の留学でどの程度の費用が発生するかを確認してみましょう。

このように留学先の国や期間によっても費用は様々ですが、比較的高額な費用が発生するのが留学です。

子どもの嗜好や英語教育の一環として留学などを考えられている場合は、留学費用も念頭に資金計画を立てておくことが必要です。

(2)奨学金の活用

子どもの教育費(学費)を貯蓄等の家計収支以外で賄う方法として、奨学金の活用が挙げられます。

奨学金には、「給付型」と「貸与型」の2パターンがありますが、「給付型」は申し込み条件が厳しく、所得制限があるのが一般的です。2018年度から始まった政府の給付型奨学金は、住民税非課税世帯の場合が利用できるとなっています。

奨学金は、子どもが借りて子どもが返す借金であり、将来の子どもの人生に影響する可能性があります。特に、大学にかかる費用を全額貸与型奨学金で借りた場合、子どもの就職後に多額の返済が待ち構えています。

家計の状況や子どもの希望学部によって、必要に応じて奨学金を活用することは良いですが、基本的には親が事前に教育資金として準備しておくことが望ましいでしょう。

子どもの教育資金を貯める方法

進路によって子どもの教育資金がおおよそどの程度必要になるかをご紹介しました。

では、子ども一人当たりの教育資金をどのように貯めたら良いのでしょうか。

この章では、子どもの教育費の貯め方を具体的にご紹介します。

(2)お年玉を貯める

(3)財形貯蓄制度で貯める

(4)つみたてNISAで運用する

(5)学資保険(こども保険)で積み立てる

(6)(積立)定期預金で貯める

(7)祖父母からの援助で貯める

(8)家計の見直しで無駄遣いを減らす

(1)児童手当を貯める

一つ目は、多くの家庭でもらうことができる「児童手当」を貯める方法です。

児童手当を全て貯めれば、一人当たり約200万円を貯めることができます。(本則給付の場合)

・3歳未満:一律15,000円

・3歳以上〜小学生:10,000円(第3子以降、15,000円)

・中学生:一律10,000円

※給付金額は、以下の所得制限が適用される

・年収960万円未満:本則給付(月額10,000円など)

・年収960万円以上年収1,200万円未満:特例給付(月額5,000円)

・年収1,200万円以上:無支給

※所得制限は主たる生計維持者の所得で判定することを継続(世帯合算は見送り)

※扶養親族等の数が3人(配偶者・子2人)の場合の収入目安

参照|こども家庭庁「児童手当制度のご案内」

つまり、年収960万円位未満、扶養親族の数が3人(配偶者・子2人)だった場合、子ども1人あたり次の計算式の児童手当が支給されることになります。

月額15,000円 × 36ヶ月 = 54万円

2:3歳から中学校卒業まで

月額10,000円 × 144ヶ月 = 144万円

3:総額

(1)+(2)= 198万(約200万円)

主たる生計維持者の年収によっては、特例給付として一律5,000円(月額)や無支給となるため総支給額は減少するため、家庭の収入状況を確認するようにしましょう。

(2)お年玉を貯める

二つ目は、祖父母や親戚などからもらったお年玉を教育資金として貯蓄しておく方法です。

株式会社バンダイの調査(※)によると、小中学生がもらったお年玉の平均額は以下の通りでした。また、学研ホールディングス(※)による調査から、高校生の平均額は以下の通りでした。

中学生:31,756円

高校生:28,144円

※参照|株式会社バンダイ「小中学生のお年玉に関する意識調査」(PDF)

※参照|学研ホールディングス「日常生活や学習に関するアンケート調査」

小学校1年生から中学3年生まで全てのお年玉を合計すると、約23万円となります。高校生までを合計すると、平均約32万円をお年玉として貯めることができます。

当調査をもとにお年玉を算出した場合、児童手当と合算すると1人あたり約232万円を教育資金として貯蓄することができることになります。

(3)財形貯蓄制度で貯める

三つ目は、職場などの福利厚生で提供される財形貯蓄制度などを利用することです。

財形貯蓄の特徴は、給料天引きによる強制的な積立貯蓄ができることであり、元本が保障されていることがほとんどです。一方で、利子や資産運用などの運用益などのような大きな利益は望めません。

財形貯蓄制度には一般財形、年金財形、住宅財形などの種類がありますが、教育資金を貯めるためには「一般財形」の利用がおすすめです。多くの場合、年率0.5%以上と比較的高金利で運用することが可能です。

年金財形や住宅財形は、目的外の払い出しに対してはペナルティ(手数料など)が発生するため、元本より手元資金が減ってしまう可能性があるためです。

所属先で財形貯蓄制度がある場合は、給与天引きによる自動積立による貯蓄も検討すると良いでしょう。

(4)つみたてNISAで運用する

四つ目は、つみたてNISAなどの積立投資(資産運用)を活用することです。

NISAとは、毎年一定金額の範囲内で運用した金融商品から得られる運用益が非課税となる税制優遇制度です。

成人の場合、一般NISA、つみたてNISAが制度利用の対象となります。通常、投資によって得られる運用益には、通常約20%の税金が発生しますが、NISAを利用することで非課税となります。

一般NISAは、株式や投資信託など様々な金融商品に投資することが可能です。また、つみたてNISAは長期・積み立て・分散投資に適した一定の投資信託のみに投資対象が限られているのが特徴です。

・運用益が非課税になる

・解約・引き出しがいつでもできる

・少額投資ができる(月額100円〜)

・投資額の変更が簡単にできる

・元本保証がない

・損益通算ができない

・非課税枠を翌年に持ち越せない

・運用商品が限られている

なお、2023年度の税制改正によって、2024年以降は新しいNISA制度へ移行されました。主な変更点は、以下の4つが挙げられます。

2:投資上限金額の拡大

3:非課税保有限度額(全体)で1,800万円へ拡大

4:非課税保有期間の無期限化

NISAの活用は、教育資金の貯蓄を給与収入のみに頼らず、資産運用と合わせて効率よく行うことで、将来の必要資金を貯めることにつながります。

NISAによる資産運用を検討される場合は、変更部分や特徴を確認しながら、始めるようにしましょう。

(5)学資保険(こども保険)で積み立てる

五つ目は「学資保険(こども保険)」に加入する方法です。

学資保険とは、子どもの教育資金を準備するための貯蓄型保険の一つです。月々の保険料を支払うことで、子どもが一定の年齢に達した際のお祝い金や満期保険金を受け取ることができます。

契約者である両親に万が一のことが起こった場合、それ以降の保険料負担が免除され、保険金は継続して支払われるなど、万が一のリスクに対しても備えることができます。

一方で、昨今の低金利の影響を受けているため、還元される金額はそこまで大きく増えにくい傾向があります。また、途中解約をしてしまった場合、支払った保険料の総額よりも少なくなってしまうことが一般的です。

保険料の支払いについては、事前にシミュレーションの上、無理のない設定が必要となります。

(6)(積立)定期預金で貯める

六つ目は、各種銀行における定期預金や積立定期預金を活用する方法です。

・定期預金

預けた資金を一定期間引き出すことができない預金サービス

・積立定期預金

毎月指定日にお金を預ける預金サービス

いずれの預金方法においても、解約しない(一定期間)限り簡単に資金を引き出すことができないため、強制的に貯蓄を行いたい方にはおすすめです。

また、通常の預金方法に比べて、金利はわずかですが高い傾向があるため、資産を少しでも増やしたい人にとっては有効に活用すべき方法です。

しかし、低金利の状況が続いている現在、大きく資産を増やすことは難しいため、ある程度の資金を預金として残しておきたい場合に有効な方法です。

(7)祖父母からの援助で貯める

七つ目は、祖父母などからの教育資金に対する支援を受ける方法です。

そこで、祖父母からの援助で資金を受け取る際には、「贈与税」が発生する可能性にご注意ください。

通常、贈与税は財産の贈与を受けた人が納税する必要があるので、基礎控除110万円を超える金額については、所定の贈与税を乗じた金額を税金として納める義務が発生します。

なお、令和8年3月31日までは、「教育資金の一括贈与の非課税措置」がとられている為、最大1,500万円までの贈与に対しては税金が発生しません。

同非課税措置を利用するためには、以下の条件を満たす必要があります。

・30歳未満の人が「教育資金」に充てることを目的とする

・教育資金を受け取るための口座を新規開設する

・教育資金として使用したことを証明する領収書を提出する

また、贈与された子どもが30歳に達した時点で、教育資金として贈与された財産が残っている場合、残金に対して通常通りの贈与税が発生するため注意が必要です。

(8)家計の見直しで無駄遣いを減らす

最後は、貯蓄を増やす原資を増やすために、日々の生活費の見直しを行うことです。

特に、食費や水道光熱費などの固定費を減らすことで、支出を削減することができます。

生活費を見直す場合は、①固定費、②変動費の順番に進めていくことがおすすめです。その理由は、固定費は家計の支出において大きな割合を占めるため、固定費の削減ができれば毎月の大きな節約効果が見込めるためです。

節約できたお金は、貯蓄や資産運用などに回すことで、効率・効果的に老後資金の準備に活用しましょう。

教育資金において活用できる支援制度

子どもの幼稚園から大学卒業までの教育資金総額や準備するための方法を紹介してきました。

しかし、結果的に教育資金が足りなくなってしまった場合(足りなくなる可能性がある場合)、どのように対応すれば良いのでしょうか。

ここでは、ご自身で教育資金を準備する以外の方法として、頼れる国の支援制度をご紹介します。

特に、進路によって必要な資金が大きく変動する高等学校・大学のタイミングで利用できる支援制度が充実しているのが特徴です。

ご自身の家庭環境や子供の教育状況を踏まえて、利用できそうな制度があれば参照してみください。

教育資金に関する国の支援制度 まとめ

| 制度 | 対象 | 対象要件 | 支援内容 |

|---|---|---|---|

| 幼児教育・保育の無償化 | 幼・保 | 3〜5歳の全ての子ども | 利用料無償化(一部、上限あり) |

| 就学援助制度 | 小・中 | 要保護者・準要保護者※生活保護法に規定される要保護者 | 学用品費、給食費、修学旅行費など |

| 高等学校等就学支援金 | 高 | 年収約910万円未満世帯 | 授業料実質無償化 |

| 高校生等奨学寄付金 | 高 | 住民税所得割非課税世帯 | 授業料以外の教育費 |

| 高等教育の修学支援新制度 | 大 | 学力基準・家計基準※住民税所得割非課税世帯とそれに準じる世帯 | ・入学金 ・授業料の減免 ・給付型奨学金の支給 |

| 生活福祉資金貸付制度(教育支援資金) | 高・大 | 低所得世帯 | <教育支援金> 学校毎の一定限度額以内 <就学支度金>50万円以内 |

| 母子父子寡婦福祉資金貸付金制度(修学資金・就学支援資金) | 高・大 | 一人親世帯の児童 | <就学・就学支援資金> 学校毎の一定限度額以内 |

| 貸与型奨学金 | 大 | 学力基準・家計基準 | <第一種> 定められた金額から選択(無利子) <第二種> 2〜12万円の範囲内で選択(有利子) |

| 教育一般貸付 | 高・大 | 子の人数毎の一定収入・所得以下 | 350万円以内 |

※保:保育園 他、幼:幼稚園、小:小学校、中:中学校、高:高等学校、大:大学

まとめ

本記事では、子ども一人当たりの幼稚園から大学卒業までに必要な教育資金をパターン別でご紹介しました。

進学先が「公立」「私立」によって変動する一般的な入学費や授業料などの教育費だけではなく、受験料や部活動、習い事など多岐にわたる教育費用が生涯にわたって発生することを理解いただけたのではないでしょうか。

我が家は「全て公立にする」「受験や留学などは必要最小限にする」などと決めていたとしても、子どもが希望した場合、可能な限り叶えてあげたいのが親心ではないでしょうか。そんなライフプランになった際でも、対応できるように事前に資金を準備しておくことが大切です。

教育資金を貯める方法は、各種給付金などを貯蓄するとともに、学資保険やつみたてNISAなどを通じて少しでも資産を増やすことができます。ぜひ、今回紹介した8つの方法を参考に、将来のお子さんの教育資金の準備を始めてはいかがでしょうか。

また、 「どんな学資保険が適しているか知りたい?」「お金に関する相談に乗ってほしい?」という人は、ぜひココザス株式会社へお問い合わせください。

専門のコンサルタントがあなたの疑問や質問に適切かつ丁寧にお応えいたします。あなたの人生をより良いものにするために、一歩踏み出してみませんか?

【20代の貯金はいくら?】貯金額の平均値と中央値を詳しく紹介!

最初に、20代の平均貯金額に注目しましょう。

金融広報中央委員会の世論調査(家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果)によれば、20代の金融資産保有額の平均は307万円でした。

しかし、平均値は一部の極端な値に影響されやすいため、全体像を理解するには中央値が重要です。例えば令和4年の中央値は110万円と、平均値よりもかなり低くなっています。

20代の金融資産の内訳としては預貯金が91.8%とほとんどを占めており、このことから20代の凡その貯金額は約100万円であるといえます。

一方で、20代のうち男性は18.9%、女性は14.4%が「貯金がない」と回答しています。

また、独身者と既婚者でも貯金額は大きく異なります。独身者の場合、平均貯蓄額は176万円、中央値は20万円。既婚者では平均214万円、中央値44万円となっており、既婚者の方が貯蓄額が多い傾向にあります。

【20代の平均年収はどれくらい?】貯金額と年収の関連性も確認!

20代の平均年収は、年齢や性別、そして給与水準によって異なります。国税庁の令和3年分 民間給与実態統計調査によると、平均年収は下記の表のとおりです。

一方で、金融広報中央委員会の世論調査(家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果)によると、年収別の貯金額には下記の表のとおり顕著な差があります。

このように、年収が上がるにつれて、貯金額の平均値も高くなる傾向にあります。

また、具体的には下記のような読者も多いかと思います。

・年齢:26歳

・地域:東京

・未既婚:未婚

・年収:約370万円

・預貯金:約80万円

・投資:iDeCoや新NISAを検討

本記事を読み終えた後、具体的な貯金計画を立てることができるようになり、経済的自立への自信を持てるようになるので、ぜひ最後までお読みください。

20代のお金が必要なライフイベント5選

20代にはお金が必要なライフイベントが多くあります。主なライフイベントは以下の6つです。

(2)就職・転職

(3)結婚

(4)出産

(5)住宅購入(マイホーム購入)

どのイベントにもまとまったお金が必要なので、イベントに備えお金を蓄えておく必要があります。それぞれのイベントを順番に解説します。

(1)一人暮らしの費用

一人暮らしを始めるとき、まず直面するのが初期費用です。

物件の家賃や敷金・礼金、仲介手数料、火災保険料、引越し費用など、これらの費用はすぐに数十万円に上る可能性があります。

また、新しい生活のために必要な家具や家電も、実家から持ってこられるものがない場合、新たに購入する必要が出てきます。

一度引越しが終われば、新生活の維持費も考慮する必要があります。

総務省の「家 計 調 査 報 告-2023年(令和5年)9月分及び7〜9月期平均-」によると、一人暮らしの1ヶ月の平均生活費は約16万円とされています。これには、家賃の他に水道光熱費や食費などが含まれます。

家賃は削減が難しいため、節約をする場合は水道光熱費や食費などを見直すことになるでしょう。

(2)就職・転職費用

20代は新しいキャリアを始めたり、転職を考えたりする重要な時期です。このライフステージでは、下記のような就職や転職活動に伴う様々な費用が発生します。

・スーツ代

就職や転職の面接では、プロフェッショナルな印象を与えるためにスーツが必要です。

これにはスーツ自体の他に、シャツ、革靴、カバンなども含まれます。

・交通費

会社の説明会、試験会場への移動、面接時の交通費も計画に入れる必要があります。

・履歴書・写真代

面接に必要な履歴書や証明写真も重要な出費です。

・試験・業界研究用の書籍代: 業界や企業を理解するために、関連する書籍や資料を購入することも多いでしょう。

・転職活動中の生活費

転職活動は時に長引くこともあります。

総務省統計局によると、単身世帯の1ヶ月あたりの平均支出は約16万円。

このため、転職活動中は最低でも半年分、つまり約100万円の生活費を貯金しておくことが望ましいです。

特に、遠方から一人暮らしをしている学生や転職を考えている方は、これらの出費に加えて日常の生活費も考慮する必要があります。

これらの経費は意外と高額になるため、早めに計画を立て、貯金を始めることが大切です。無理なく貯金を増やす方法としては、日常の出費を見直したり、副業や節約術を活用するなどが考えられます。

(3)結婚費用

20代の重要なライフイベントの1つに、結婚があります。結婚には多額の資金が必要となり、これを計画的に準備することが大切です。

「ゼクシィ 結婚トレンド調査2023」によると、2022年4月から2023年3月の結婚式・披露宴・ウエディングパーティーの平均費用は、約327.1万円となっています。

また、婚約指輪の平均購入金額は、2023年の調査で約38.2万円。新婚旅行は約43.4万円。結納・婚約から、結婚式新婚旅行までにかかった費用の合計は約415.7万円に上ります。

20代の平均貯金額が約100万円であることを踏まえると、結婚に関わる費用をカバーするのは容易ではありません。

多くの場合、ご祝儀や家族からの援助を受けることもありますが、地域や家庭によって差があるため、全ての費用をカバーできるとは限りません。

また、結婚式の規模や招待客の数、新婚生活の開始にあたって、予算が増加する可能性も考慮する必要があります。

結婚を考える若い世代にとっては、将来的に貯金をしておくことの必要性が高いと言えます。計画的な資金管理と早期からの貯蓄が、安心して結婚生活をスタートさせるための鍵となるでしょう。

出産費用

出産は、人生の大きな転機の一つであり、多くのカップルがその準備に苦労します。特に20代の若い親にとって、出産に関わる費用は重要な財務計画の一環です。

厚生労働省保険局「出産費用の実態把握に関する調査研究(令和3年度)の結果等について」によると、平均的な出産費用の全国平均値は約45万円に上ります。

幸いなことに、日本では出産育児一時金の制度があり、これにより一児につき42万円の給付金が受け取れるため、実質的な負担は軽減されます。

ただし、これは産科医療補償制度に加入している医療機関での出産に限られます。

重要なことは、出産には分娩費用以外にも妊婦健診の自己負担額やベビーカー、チャイルドシートなどの出産準備費用が必要となることです。これらの費用は約10〜20万円が目安とされています。

出産は、特に20代の女性にとって財務的な負担が大きいイベントです。出産費用に関しては、地域や施設による違い、さらには個人のニーズや状況によっても大きく異なります。これらのコストを計画し準備することが重要です。

住宅購入費用(マイホーム購入)

住宅購入は多くの人にとって一生に一度の大きな買い物です。20代でマイホームを購入する場合、そのコストは地域によって大きく異なる可能性がありますが、一般的な価格帯を知ることは重要です。

住宅金融支援機構の「2022年度 フラット35利用者調査結果」によると、新築マンションの平均購入価格は約4,848万円、建売住宅は約3,719万円です。

中古住宅の場合、中古マンションは約3,157万円、中古戸建は約2,704万円になります。これらは全国平均の数値であり、特に都市部では価格が高くなる傾向があります。

これらの金額は単なる購入費用であり、不動産取得税や登録免許税などの諸費用も考慮する必要があります。住宅金融支援機構によると、新築物件の平均価格は約3,500万円から4,500万円と高額であるため、一括現金での支払いは難しいケースが多いです。

従って融資(住宅ローン)を受けることが一般的なのですが、その場合、借入金額が大きいほど月々の返済額も大きくなり、家計に負担がかかります。そのため、住宅購入費の1〜2割はあらかじめ貯金しておくことが推奨されます。

20代でこれらの費用を準備するためには、早期からの貯金や資産運用計画が重要となります。

20代から無理なく貯金できるコツや方法5選徹底解説

20台から長期スパンで焦らず無理なくコツコツと貯金するためには下記の5つに気を配ってみてください。

(2)普段用の口座と貯金用の口座を分けて管理する

(3)家計簿で支出を管理・調整する

(4)固定費を見直す

(5)支出の前に「先取り貯金」をす

まずは1つでも構いませんので、自分に取り組みやすい内容からチャレンジしてみてください。

(1)貯金の目標・目的や収支状況を明確にする

貯金は単なる金額の蓄積ではありません。それはあなたの夢や目標を実現するための手段です。

特に20代のうちは、貯金を計画的に行うことで、将来の大きな夢や目標達成に向けた土台を築くことができます。以下の5ステップを意識してみてください。

はじめに、貯金の目的を決定しましょう。

結婚資金、住宅購入資金、老後のための資金など、具体的な目的があると、貯金に対するモチベーションを保ちやすくなります。

目標が大きすぎる場合は、旅行や買い物など小さな目標から始めるのも良いでしょう。

2:目標額と期限を設定

目的が決まったら、それを実現するために必要な金額と、その目標額を達成するための期限を設定します。

これにはライフプランを考慮に入れることが重要です。

3:モチベーション維持

貯金の目的が明確であればあるほど、モチベーションを保ちやすくなります。

例えば、「旅行費用を貯める」「新しい趣味に挑戦するための資金を作る」など、楽しい目的を設定することで、節約や貯金が苦になりにくくなります。

4:収支状況を把握

貯金を始める前には、現在の収入と支出を正確に把握しましょう。

これにより、無理なく貯金できる金額を見極めることができます。

5:自己投資を忘れずに

節約は重要ですが、自己投資や健康的な生活に必要な支出は惜しまないようにしましょう。

これらは将来的にあなた自身の価値を高め、結果的に収入増加にもつながる可能性があります。

以上のポイントを押さえて、20代から無理なく効果的に貯金を進めていきましょう。貯金は将来への投資であり、夢や目標を実現するための大切な一歩です。

(2)普段用の口座と貯金用の口座を分けて管理する

日常生活用の口座と貯金用の口座を明確に分けることは、効果的に貯金を始めるための重要な方法です。

この方法は、貯金をより簡単かつ効率的にするための効果的な手段として広く推奨されています。

まず、貯金用の銀行口座を別に設けることが重要です。これにより、毎月の給与がメインの口座に振り込まれた際に、あらかじめ決められた貯金額をすぐに貯金用口座に移動させることができます。

また、貯金用口座を分けることには心理的な利点もあります。貯金額が目に見える形で増えていくのを見ることで、貯金へのモチベーションが高まります。

一方で、日常用の口座にお金が残っていると、つい使い過ぎてしまうことがありますが、この方法ではそのリスクを抑えることが可能です。

このように普段用の口座と貯金用の口座を分けることで、貯蓄目的と日常支出の管理が容易になり、無計画な出費を防ぐことができます。

(3)家計簿で支出を管理・調整する

家計簿をつけることで、毎月の出費を具体的に把握し、無駄遣いを減らすことができます。

最近の家計簿アプリは非常に便利で、多くはクレジットカードや銀行口座と連携できます。これにより、支出の自動追跡が可能となり、手間を省くことができます。

家計簿をつけることが面倒に感じる場合でも、これらのアプリを使用すれば簡単に家計管理を行うことができます。

家計簿を利用することで、不要な出費が明確になります。例えば、使用頻度が低い車の維持費などが目立ってくる場合、カーシェアリングなどの代替手段を検討し、大幅な節約につなげることができます。

家計簿を通じて、節約すべき具体的な項目を特定することが可能になります。

家計簿をつける際には、細かすぎる記録に挫折しないように気をつけましょう。

例えば、「100円以下は切り捨てる」や「レシートの合計額のみを記録する」など、シンプルなルールを設けることが継続の秘訣です。毎月の固定費、食費、交際費、雑費などの大まかなカテゴリーを把握し、節約のポイントを見つけ出しましょう。

毎月の収入や固定費、食費などを一覧で把握することで、どこに無駄があるのかを容易に見つけ出すことができます。

(4)固定費を見直す

20代にとって、賢い貯金方法の一つは「固定費の見直し」です。

固定費とは、毎月必ず発生する支出のこと。これには住居費(家賃)、通信費(スマホやインターネット)、保険料、水道光熱費(電気・ガス・水道)、そして最近増えているサブスクリプションサービス(NetflixやApple Musicなど)が含まれます。

以下の5つのポイントの中で、あなた自身ができていないものを確認してみてください。

家賃は固定費の中でも大きな割合を占めています。

節約のためには、引っ越しを検討するか、家賃が安い地域への移住を考えるのが効果的です。

2:通信費の削減

スマホのプラン見直しや固定回線の費用をチェックし、より低コストなプランに変更することが節約への近道です。

3:サブスクリプションサービスの精査

実際に利用しているかどうかを考え、必要ないサービスは思い切って解約しましょう。

4:水道光熱費の節約

電気代やガス代などを削減するために、電力会社の変更や節水・節電を心掛けることが大切です。

5:保険料の見直し

必要以上の保険に加入していないか、定期的に見直しを行い、過剰な保険料の支払いを避けましょう。

これらの固定費を見直すことで、毎月の支出を減らし貯金へと回すことが可能になります。特に20代は長期的な資産形成を始める絶好の機会。固定費の削減は、将来のための賢い一歩となるでしょう。

(5)支出の前に「先取り貯金」をする

20代にとって、賢く貯金をすることは将来の安定につながります。

ここで紹介する「先取り貯金」は、特に効果的な方法の一つです。このアプローチでは、月々の収入からあらかじめ決めた金額を貯金に回すことがポイントです。

つまり、支出よりも先に貯金を行うのです。

この方法を取り入れる最大の利点は、計画的な貯蓄を実現できることにあります。具体的には、給与の一部を自動で貯金口座に振り分けるよう設定します。

この自動化により、毎月決まった金額が確実に貯金され、余分な支出を抑えることができます。

こうすることで、生活費用の口座と貯蓄額が明確に分かり、管理が容易になります。

また、会社が提供する財形貯蓄制度や社内預金制度などを利用することもお勧めします。これらの制度を活用することで、自然と貯金が増える仕組みを作ることができます。

特に、20代の方は手取り収入の20%程度を貯金することを目安にしましょう。例えば、手取りが約20万円の場合、約4万円を貯金することになります。

これを継続すれば、年間で約50万円の貯蓄が可能です。これは、将来の大きな資産形成につながります。

貯金だけでなく20代からコツコツ資産運用にも挑戦しよう!

固定費を削減したり、ムダな支出を減らすことで、月々数万円貯金することは将来に向けてとても大切です。

ですが、今の時代預貯金の利子は微々たるもので、もう少し効率良く資産運用したいと考える人も多いかと思います。ここではおすすめの資産運用の手法を2つ紹介します。

つみたてNISA

つみたてNISAは、日本の「非課税少額投資制度(NISA)」の一環として設計された、初心者向けの資産運用方法です。

年間最大40万円の投資に対して発生する利益は非課税となり、この制度は最長20年間、合計800万円までの投資をカバーします。

主な特徴は以下の3点です。

1:初心者に優しい

投資は少額から始められ、選択できる投資先は初心者にも分かりやすい投資信託に限定されています。

2:長期的な資産形成

例えば、年間40万円を20年間投資し続けると、年利5%の運用で元本800万円が約1,370万円まで増える可能性があります。

3:税制上の優遇

通常の投資であれば20%の税金がかかるところ、つみたてNISAでは利益が非課税となります。

2024年からは、NISAの抜本的拡充・恒久化が図られ、新しいNISAが導入されます。主な改定内容は非課税保有期間の無期限化、口座開設期間の恒久化、つみたて投資枠と成長投資枠の併用可能性、年間投資枠の拡大(年間最大360万円まで)、非課税保有限度額の全体で1,800万円までの引き上げです。

以上からもわかるように、つみたてNISAは少額でも始めやすく、長期的な資産運用を実現するための制度です。また、税制面でも非課税という大きなメリットがあるため、資産運用の初心者や20代に最適な制度と言えるでしょう。

iDeCo

iDeCo(個人型確定拠出年金)は、自分で掛け金を積み立て、選んだ金融商品を通じて資産運用を行う制度です。公的年金の補完として利用できるため、老後の資産形成に大きく貢献します。

この制度の最大の魅力は、節税効果と運用の自由度の高さです。掛け金は全額が所得控除の対象となり、所得税や住民税の軽減が可能です。また、iDeCoの運用益は非課税であり、受け取り時にも税制上のメリットがあります。

例えば、年収500万円の40歳の場合、年間の掛金上限は27万3000円となり、この掛け金は所得控除の対象となるため、所得税・住民税が軽減されます。さらに、運用益に対しても20.315%の税金がかからないため、より効率的に資産を増やすことができます。

ただし、iDeCoには以下2つの注意点もあります。

1:選んだ運用商品によっては元本割れのリスクが存在すること

2:原則として60歳まで資産を引き出すことができないこと

iDeCoは、所得控除や運用益の非課税など、節税効果が高く、20代から始めることで、老後資金の増加を実感できる可能性があります。自分のリスク許容度や好みに合わせて運用商品を選び、安心して老後を迎えるための資産運用を始めてみてはいかがでしょうか。

まとめ【貯金のコツや資産運用にお困りならぜひココザスへ!】

本記事では、20代の平均貯金額と、その背景にある年収の関連性を説明しました。

また、生活に密着した20代の6つのライフイベントに必要な費用と、それに対応するための貯金の必要性についても触れました。これらを踏まえ、20代のうちから貯金を始めることの重要性がお分かりいただけたと思います。

貯金をするための具体的な方法として、貯金の目標設定、収支の明確化、口座の分け方、家計簿の利用、固定費の見直し、そして先取り貯金などを紹介しました。

これらは、無理なく続けることができ、効果的に貯金額を増やすための実践的な方法です。

さらに、単に貯金をするだけでなく、20代から始める資産運用の重要性にも触れました。つみたてNISAやiDeCoなどの制度を利用すれば、長期的な資産形成にもつながります。

特に、2024年からは新たなNISA制度のスタートも予定されているため、これを機に資産運用にチャレンジするのも良いでしょう。

しかし、貯金や資産運用は一人で行うには難しい面もあります。そんな時は、専門家であるココザスに相談することをお勧めします。ココザスでは、皆さんの現状に合った最適なアドバイスを提供し、より効果的な貯金や資産運用の計画を立てるお手伝いをします。

「20代の平均貯金額が分かった」、「家計簿や節約にもトライし、携帯電話や保険の見直しもしてみよう」という思いを持っていただけたら幸いです。

そして、「2024年から始まる新NISAにも挑戦してみよう!」と前向きに考え、不明点があれば、ぜひココザスに相談してみてください。一緒に、より良い資産運用計画を立てていきましょう!

【1,000万円を貯金している人の割合とは? 】年代・世帯・収入別に解説

貯金1,000万円を目指す上で、「1,000万円貯金している人ってどんな人なんだろう?」という疑問がわきませんか?最初に1,000万円貯金している人の年代や性別、世帯収入に関してまとめます。

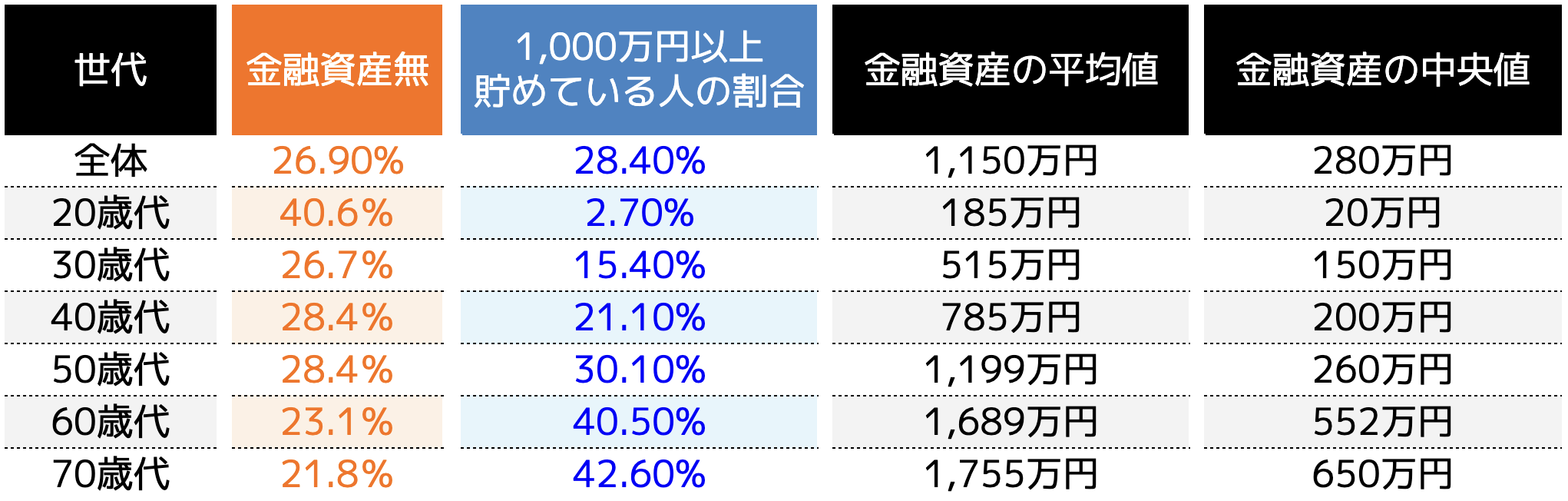

年代別・1,000万円の貯金がある人の割合

1,000万円以上の貯金を持つ人の割合は年代によって大きく異なります。年齢が上がるにつれ、貯金額も増え、その割合も高くなる傾向があります。

ここでは、各年代における1,000万円以上の金融資産を保有する人々の割合について詳しく見ていきましょう。

まずは下記表で俯瞰的に確認してみてください。

(参考)家計の金融行動に関する世論調査[総世帯](令和4年)

全体の概観

全体として、1,000万円以上の金融資産を持つ人の割合は28.4%です。平均金融資産は1150万円、中央値は280万円となっています。

貯金が1,000万円を超えるのは難しい?

表から貯金が1,000万円を超えるのは50代です。(平均値:1,199万円)。しかし、1,000万円以上貯めている人の割合においては50代でも30.1%と半分にも満たない数字です。これは貯金が大きい一部の人が平均値を大きく押し上げていることが考えられます。このことは表より貯金が全く無い人が一定数いることからも明らかで、貯金額のより実態に近い数字は平均値よりは中央値(丁度真ん中の人の貯金額。例えば1001人の統計値であれば、中央の501人目の貯金額)であるといえます。

【共働きがやっぱり有利?】世帯別・1,000万円の貯金がある人の割合

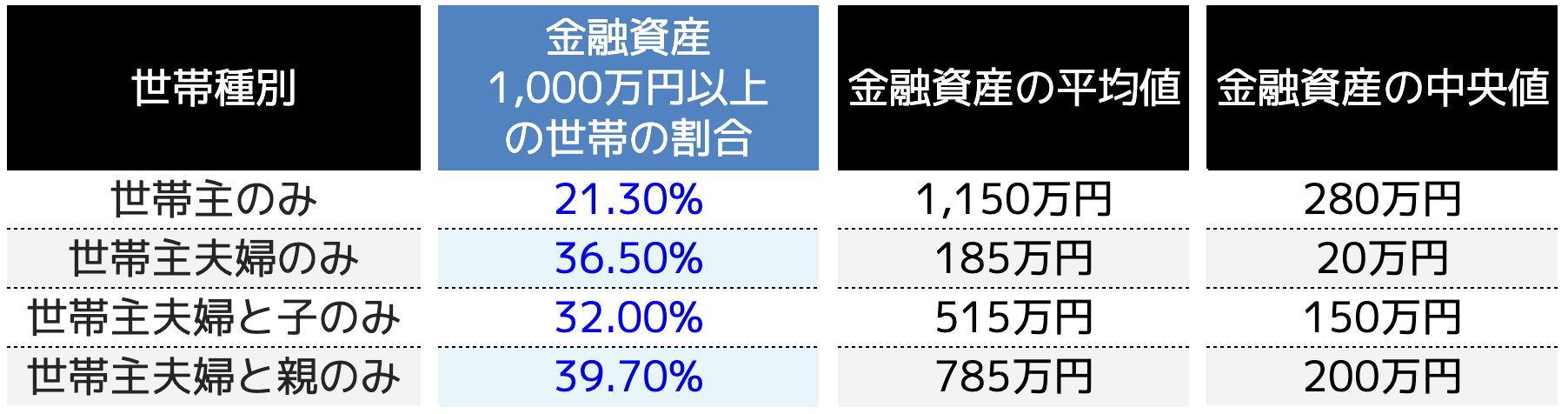

(参考)家計の金融行動に関する世論調査[総世帯](令和4年)から、日本の世帯における金融資産の状況が明らかになります。ここでは、世帯タイプ別で見たときの1,000万円以上の貯金を持つ世帯の割合に着目します。

このタイプでは、約21.3%の世帯が1,000万円以上の金融資産を保有しています。これは比較的少数で、このような世帯で大きな貯蓄を持つことは珍しいと言えるでしょう。

・世帯主夫婦のみの世帯

このカテゴリーでは、約36.5%の世帯が1,000万円以上の金融資産を有しており、明らかに世帯主のみの世帯よりも高い割合を示しています。

・世帯主夫婦と子供のみの世帯

このグループでは、約32.0%の世帯が1,000万円を超える貯金を持っています。

・世帯主夫婦と親のみの世帯

最も注目すべきはこのカテゴリーで、約39.7%の世帯が1,000万円以上の貯金を保有しています。これは他のカテゴリーと比較しても最も高い割合です。

これらのデータから、共働きや複数世代での共同生活が貯金を増やすのに有利であることが示唆されます。特に、親世代と共に生活する世帯は、貯金額面で他のタイプの世帯よりも優位に立っているようです。

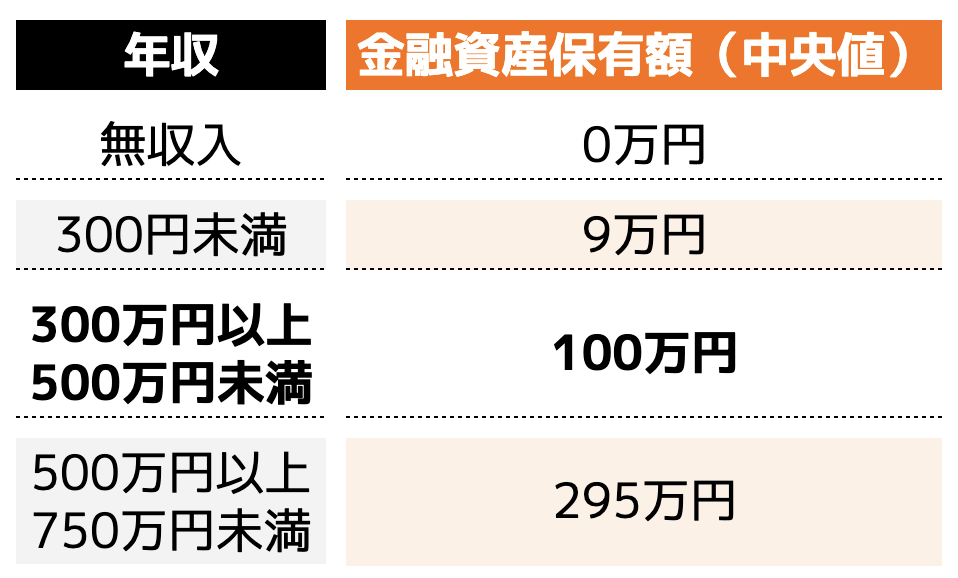

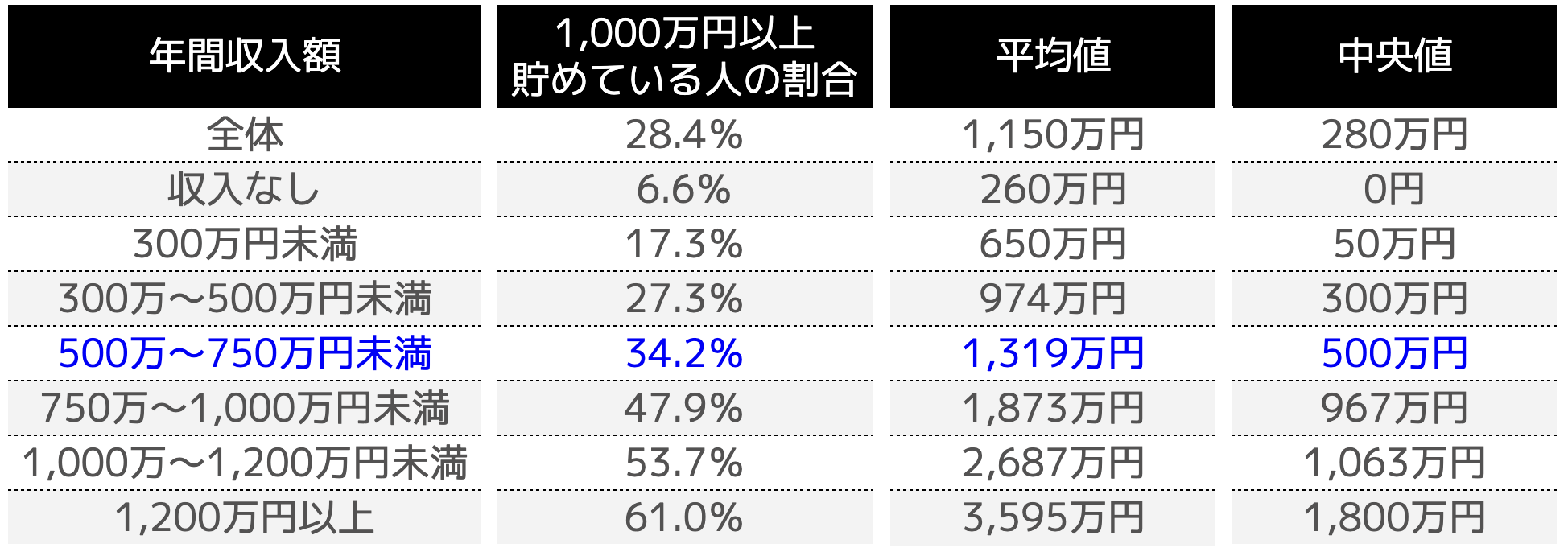

【年収500万以上必要?】収入別・1,000万円の貯金がある人の割合

1,000万円以上の貯金を持つ日本人は、年収によって大きく異なります。

参考|しるぽると「家計の金融行動に関する世論調査[総世帯](令和4年)」

全体では、28.4%の人が1,000万円以上の金融資産を持っていることが分かりました。平均的には1150万円、中央値は280万円です。

興味深いのは、収入がない層でも、1,000万円以上貯めている人の割合が6.6%もいることです。これは、年収が全くないにもかかわらず、相当の貯蓄をしていることを意味します。

年収が300万円未満の層では、1,000万円以上貯めている人の割合は17.3%、平均値は650万円、中央値は50万円となっています。このデータは、低収入でも一定の貯蓄が可能であることを示唆しています。

次に、年収300万〜500万円未満の層を見ると、1,000万円以上貯めている人の割合は27.3%、平均値は974万円、中央値は300万円です。

さらに年収が上がると、500万~750万円未満では34.2%、750万~1,000万円未満では47.9%、1,000万~1,200万円未満では53.7%、そして1,200万円以上の層では61.0%が1,000万円以上の貯蓄を達成しています。

このデータは、年収が上がるにつれて、貯蓄額や貯めている人の割合も増える傾向にあることを明確に示しています。しかしながら、年収が低い層でも1,000万円以上の貯金を実現している例が存在することから、貯金は年収だけでなく個々の努力や工夫によっても達成可能であることがわかります。重要なのは、効率的な資産形成に取り組むための適切な考え方とポイントを押さえることです。

20代で貯金1,000万円は達成可能?【データやポイントを解説】

家計の金融行動に関する世論調査[総世帯](令和4年)を見ると、全体の平均年収は445万円(中央値380万円)であり、20歳代の平均年収は約274万円(中央値250万円)です。

また、同世論調査から、20歳代の平均貯金額は185万円(中央値20万円)です。

20代で1,000万円を貯蓄することは可能か?

22歳で年収300万円、現在の保有資産100万円と仮定した場合、1,000万円を達成するためには8年間で900万円を貯める必要があります。これは月に約9万4,000円を積み立てることに相当します。

しかしながら、年収250万円の場合、手取りは約17〜18万円程度ですから、これの約半分を貯蓄に回すのは容易ではありません。

20代で貯蓄を成功させる3つの考え方

20歳代で貯蓄を成功させる具体的な手法・考え方は以下の3つです。

1:無意識に貯蓄できる仕組みの構築

天引きなどを利用して、給与から自動的に貯蓄額が引かれるシステムを利用することが効果的です。

2:大きな出費の見直し

特に固定費の見直しは貯蓄に大きく影響します。携帯料金の削減や食費の管理などが効果的です。

3:複利の理解

複利運用により、少ない金額でも長期的に見れば大きな資産形成が可能です。運用商品選びでは、リスクとリターンのバランスを考慮する必要があります。

20代で1,000万円の貯蓄を目指すには、現実的な目標設定と計画的な取り組みが必要です。支出の削減、収入の増加、資産運用の3つの方法をバランスよく取り入れ、無意識に貯蓄ができる仕組みを作ることが成功の鍵となります。早い段階からの取り組みと継続が、貯蓄目標達成への道を開きます。

1,000万円を貯金するための具体的なコツ7選

1,000万円を貯金するための具体的なコツは以下の7つです。

(2)先取貯金をする

(3)節約・固定費の見直しをする【大きな支出は特に見直し】

(4)資産運用をする【複利の効果は絶大!】

(5)無理せず・余剰資金で貯める【健康第一!】

(6)家計簿をつける【アプリが便利!】

(7)貯金用口座を開設する【生活用口座とは分ける!】

順番に丁寧に解説しますので、ご自身に合うものからまずは始めてみてください。

(1)目標・期限を設定する

1,000万円を貯金するための最初のステップは、明確な目標と期限を設定することです。目標設定は、ただ「1,000万円貯めたい」と思うのではなく、「子どもたちが望む進路を選べるように15年で1,000万円」とか、「30年後の老後に海外旅行を楽しむために1,000万円」など、具体的な理由と期限を決めることが重要です。

この方法で目標を設定すると、あなたはただ貯金をするのではなく、具体的な目的のために貯金をすることになります。この目的がはっきりしていると、必要な金額をどのくらいの期間で貯めるべきかを計算することができ、毎月どのくらいの金額を貯金するかを逆算することが可能になります。

たとえば、28歳の人が38歳までの10年間で1,000万円を貯める計画を立てた場合、年間100万円、月に換算すると約8万3千円を貯金する必要があります。または、社会人になって約20年、月に約4万円(年間50万円)の貯蓄が継続できれば、1,000万円は達成可能と言えます。

このように、貯金の期限を明確にすることは、目標達成のための効果的なコツです。目的と目標金額を事前に決めておくと、貯金を切り崩すことに躊躇うようになり、貯金計画の成功率が高まります。しかし、将来は不確実な要素も多く、具体的な目標がすぐに決められないこともあります。そのような場合は、「手取りの30%を毎月貯金する」などのより一般的な目標を設定し、必要な時に具体的な使い道を考えるのが良いでしょう。

(2)先取り貯金をする

先取り貯金は、給料が入金された際に、まず貯金用の口座に一定額を移しておく方法です。この方法では、貯金部分を「支出済み」とみなし、残った金額のみで生活します。こうすることで、毎月確実に貯金額が増えていきます。

先取り貯金を実践するためのポイントを5つ紹介します。

1:給与の入金直後に貯金

給料が入金されたら、直ちに決められた金額を貯金用口座に移します。これは、給与の中から先に貯金をすることで、残りの金額だけで月間の家計を管理します。

2:自動貯金システムの利用

勤務先の財形貯蓄制度や銀行の定額自動入金サービスを活用すると良いです。これにより、一度設定すれば自動で毎月一定額が貯金口座に移されます。

3:アクセスしにくい貯金口座の選択

貯金用の口座は、ATMが近くにない金融機関を選ぶ、または通帳やキャッシュカードを持ち歩かないなど、敢えて手を出しにくい状況を作ります。

4:目標設定とシミュレーション

いくら、いつまでに貯めるかを明確にし、それに基づいて必要な貯金額を逆算します。

5:定期預金や財形貯蓄の活用

すぐに引き出せないような定期預金や、給与から自動で天引きされる財形貯蓄制度を利用すると効果的です。

先取り貯金を実践することで、毎月の固定費のように貯金が可能となり、目標とする1,000万円の貯金に向けて着実に進むことができます。また、先に貯金してしまうことで、「余ったお金を貯金する」という不安定な状況を避け、より計画的な貯蓄が可能になります。

先取り貯金は、長期的な資産形成にも有効で、NISAやiDeCoなどの制度を利用することも推奨されます。これらの制度については後のセクションで詳しく解説します。

(3)節約・固定費の見直しをする【大きな支出は特に見直し】

貯金を増やすための更なる大きなステップは、支出を見直すことです。特に、毎月の固定費は、見直しによって大きな節約効果が期待できます。以下は、効果的な節約と固定費見直しの方法を6つ紹介します。

1:明確な予算設定

まず、食費や趣味にかける費用など、毎月の予算を設定しましょう。予算内で収まるよう意識することで、無駄遣いを減らし、節約につながります。

2:衝動買いの抑制

ネットショッピングでの衝動買いを防ぐためには、カートに入れた商品を一晩置いて考える時間を設けるなど、ルールを作ることが効果的です。

3:固定費の見直し

毎月の固定費、例えば家賃、保険料、スマホ代、サブスクの料金などを見直しましょう。「より安いプランはないか」「必要なサービスかどうか」を検討し、不要なものは削減します。

4:格安SIMへの切り替え

例えば、スマホの料金を格安SIMプランに変更することで、毎月の通信費を大幅に節約できます。

5:電気・ガス代の節約

電力会社を変更することで、電気やガス代を節約することも可能です。

6:サブスクリプションサービスの見直し

不要なサブスクリプションサービスは解約し、必要なものだけに絞ることで、毎月の支出を減らせます。

このように、固定費の見直しにより無駄な支出を削減し、貯金に回すことが可能になります。節約を始める際には、このようなコツを活用して効率的に貯金額を増やしましょう。

(4)資産運用をする【複利の効果は絶大!】

1,000万円の貯金達成を目指す際、資産運用の取り組みは重要な戦略の一つです。貯金のみに依存するより、資産運用を併用することで、より効率的に目標額に到達する可能性が高まります。特に「複利の効果」を活用することが、この戦略の鍵を握ります。

複利とは、利益を再投資し、その利益からさらに利益を得ることを指します。この雪だるま式の効果は、投資期間が長いほど顕著になります。そのため、早期に資産運用を始めることが推奨されます。

複利の例を挙げると、100万円を年利5%で運用した場合、20年後には約265万円に成長します。これは単利の場合の200万円と比較して65万円の差があり、投資額が大きくなればなるほど、この差は大きくなります。

また、資産運用を始める際は、少額からでもスタートできます。例えば、毎月の貯金から一部を資産運用に回すことを考慮してみましょう。こうすることで、リスクを分散しながら、徐々に財産を増やしていくことが可能です。

このように資産運用は、単に貯金するだけよりも効率的に資金を増やす手段ですが、リスクも伴います。したがって、余裕資金を使い、リスク管理をしながら慎重に進めることが肝心です。初心者には、NISAやiDeCo(個人型確定拠出年金)のような税制優遇を受けられる運用方法がおすすめです。NISAは少額投資非課税制度で、特定の金融商品の利益に対して税金がかからない制度です。2024年からは非課税保有期間が無期限化され、より利用しやすくなりました。

(5)無理せず・余剰資金で貯める【健康第一!】

1,000万円という貯蓄目標を達成するためには、健全な財務管理が不可欠です。しかし、この過程で最も重要なのは、「無理なく、健康を維持しながら貯金する」ことです。

ストレスフリーな貯金の重要性

過度な節約や厳しい予算管理は、ストレスの蓄積につながり、貯金の継続を困難にすることがあります。これは、長期的な目標達成の障害となるだけでなく、思わぬ散財の原因にもなりかねません。したがって、貯金は無理なく、ストレスを適度に解消しながら行うことが肝要です。たとえ小額でも、「継続は力なり」ということわざが示すように、長期間にわたってコツコツと貯蓄を続けることが成功への鍵です。

健康は最大の資産

「体が資本」という言葉が示すように、健康は財務計画の中でも重要な役割を果たします。健康であれば、より長く安定して収入を得ることができます。現代では、健康寿命の延長に伴い、70歳まで働くことが可能な企業も増えています。これは、健康であれば貯蓄期間が長くなり、目標達成が現実的になることを意味します。

医療費の節約

健康を維持することは、通院費や治療費の節約にもつながります。不幸にも病気になると、治療にかかる費用は貯金を大きく圧迫する可能性があります。これを防ぐためにも、日頃から健康管理を心がけることが重要です。

生活習慣の見直し

特に40代以降は、体力の衰えや体の変化によって健康問題が起こりやすくなります。そのため、バランスの良い食事、規則正しい生活、定期的な運動を心がけることが肝要です。これらは単に健康を維持するだけでなく、貯金を無理なく続けるための基盤を作ります。

結論として、1,000万円を貯金するための道は、金銭的な計画だけではなく、健康を維持し、無理のない生活を送ることが大切です。健康な体と心があれば、貯金の目標達成はより容易に、そして何よりも楽しくなることでしょう。

(6)家計簿をつける【アプリが便利!】

1,000万円の貯金を目指す旅には、最初の一歩として家計簿をつけることが非常に重要です。家計簿をつけることで、自分の収入に対しての支出が明確になり、どの部分で節約が可能かが見えてきます。これは、計画的にお金を貯めるための基礎となります。

給料日や月初など、お金の流れを区切りやすいタイミングで家計簿を始めることがおすすめですが、実際には「始めようと思った時がベストタイミング」です。まずは1ヶ月、継続して家計簿をつけることから始めましょう。

家計簿をつけることで、固定費や変動費を把握し、節約できる部分や見直すべき固定費(例えば、利用頻度が下がったサブスクの整理や光熱費の契約見直し)が明らかになります。

家計簿アプリの利用

家計簿をつける際、手書きでの記入は面倒で、つい忘れがちになることも。そんな時、家計簿アプリの利用が便利です。アプリを使えば、日常の支出を簡単に管理でき、食費や交通費などの分類も容易になります。さらに、毎月の支出の変化を一目で確認できるので、お金の流れを把握しやすくなります。

最近の家計簿アプリには、レシートを撮影するだけで金額を自動で記録してくれる機能が搭載されているものもあり、これは特に忙しい方や、手軽に管理を始めたい方におすすめです。

家計簿で収支を把握する

1,000万円貯金を目指す上で、家計簿を通じて毎月の収支を正確に把握することが不可欠です。日常のお金の使い方が把握できれば、節約すべき部分を見極め、無駄遣いを防ぐことができます。

家計簿をつける際は、細かすぎる仕訳よりも、大まかなグループ分け(例:「食費」「水道光熱費」「趣味・交際費」)で管理するのが継続しやすくなります。

また、多くのスマートフォン家計簿アプリが登場しており、中には銀行口座やクレジットカードと連携し、自動的に仕訳してくれるものもあります。例えば、「B/43(ビーヨンサン)」や「Oliveフレキシブルペイ」のようなアプリは、使用した金額が自動的に反映され、家計管理をさらに簡単にします。

これらのアプリを活用することで、自分に合った方法で、毎月の収支を把握し、1,000万円の貯金目標に向けて確実に進むことができるでしょう。

(7)貯金用口座を開設する【生活用口座とは分ける!】

貯金を成功させるためには、その方法に賢く取り組むことが不可欠です。その中でも特に重要なのが、「貯金専用の口座を作ること」。なぜなら、生活費用とは別の貯金用口座を設けることで、貯金への取り組みがぐっと容易になるからです。

では、どのようにして貯金用口座を最大限活用するのか。まず、毎月の給与が入ると同時に、一定額を貯金用口座に自動で移動させます。これを「先取り貯金」と呼びます。給料日になったら、すぐに貯金分を移動させ、その後は触らないようにしましょう。これにより、貯金が支払いの一部として無意識に使われるリスクを避けることができます。

さらに、貯金用口座を利用するうえで考慮すべき点があります。それは、銀行選びです。なるべく高い金利を提供する銀行を選ぶことで、貯金の成長を助けることができます。特に、一般的なメガバンクや都市銀行よりも、ネット銀行の方が金利が高い傾向にあります。

また、勤務先が提供している「財形貯蓄」のような制度を活用するのも一つの方法です。この制度を利用すると、毎月の給与やボーナスから自動的に一定金額が貯金されます。これに加えて、「自動積立定期預金」や「自動入金サービス」を利用することで、貯金の自動化を実現できます。

【実践!】貯金1,000万円するための具体的なシミュレーションを紹介

現在26歳、貯金100万円、年収400万円の人が 1,000万円貯めるシミュレーションをしてみましょう。

ここではシミュレーションに金融庁「資産運用シミュレーション」を使用します。

毎月の積立金額を7万円、つみたてNISAで年利5%で運用できた場合、9年で約952万円となり、貯金の100万円とあわせると1,000万円を超えます。

シミュレーションをする上で大切なポイントは以下の3点です。

1:毎月いくら積み立てることができるか(上の例では7万円)

2:年利何パーセントでの運用を想定するか(上の例では5%)

3:何年積み立てるか(上の例では9年)

節約でしっかりと毎月の積立資金を確保し、NISAなどのお得な投資手法を効果的に活用し、地道にコツコツと積み立てていきましょう。

NISAに関してはこちらのサイトをぜひ一読ください。

貯金1,000万円を超えたらどうする?【おすすめは資産運用】

貯金が1,000万円を超えたらどうすべきでしょうか?

おすすめは資産運用です。1,000万円を超えていないときも、もちろんおすすめなのですが、1,000万円を超えてからの資産運用は元本の大きさや福利効果もあり、単に貯金を続けるよりも、お金を効率的に増やす可能性を秘めています。適切に運用することで資産増加はもちろん、インフレ対策にもなります。

ただし、元本保証がないため、運用に失敗するとお金が減るリスクもあります。そのため、余裕資金での資産運用が推奨されます。

投資初心者におすすめの選択肢は以下の2つです。

1:NISA

少額投資非課税制度。株式や投資信託への投資で税金が非課税。

2:iDeCo

個人型確定拠出年金。所得控除利用可能。

NISAやiDeCoに関して、詳しくはこちらの記事をご覧ください。

もちろん、預貯金が1,000万円に到達する前でも、資産運用を始めることは可能です。資産運用を始める際は、リスク許容度を考慮し、失っても生活に支障が出ない程度の金額から始めることが重要です。投資初心者は、リスクを抑えた運用方法から入ることが推奨されます。一般的には、生活費の3〜6ヶ月分を預貯金として保持し、それ以外の資金を資産運用に回すと良いでしょう。

一方で預貯金が1,000万円を超えた際の注意点として金融機関の元本保証の仕組みがあります。預金保険制度は金融機関一つあたり元本1,000万円までとその利息を保障します。そのため、貯金がこの額を超えた場合は、投資や他の銀行口座への分散を検討することが大切です。

このように、貯金が1,000万円を超えたら、資産運用を通じてより効率的にお金を増やす道を模索するのが賢明です。ただし、運用にはリスクが伴うため、自身の財務状況とリスク許容度を考慮した上で慎重に進めることが重要です。

まとめ【若いうちから長期で貯めよう!】

本記事を通じて、1,000万円を貯金するための具体的なコツや手法をご紹介しました。若いうちからの貯金と資産運用は、安定した将来への大切な一歩です。

まず、1,000万円を貯金している人の割合を年代、世帯、収入別に見てきました。これにより、共働き世帯や年収500万円以上の方が有利であることがわかりますが、これはあくまで一つの目安です。大切なのは、自身のライフスタイルに合わせた貯金計画を立てることです。

特に若い20代でも、明確な目標と計画があれば1,000万円の貯金は十分可能です。重要なのは、目標を設定し、先取り貯金でコツコツと積み上げること。また、節約や固定費の見直しを行い、無理なく余剰資金で貯めることも重要です。家計簿の活用や貯金専用の口座を開設することで、より計画的に貯金を進められます。

さらに、単に貯金するだけでなく、資産運用による複利の効果を活用することが大切です。1,000万円を達成した後も、その資産を有効に活用してさらなる安定と成長を目指しましょう。

1,000万円貯金することは、決して遠い夢ではありません。今から計画を立て、実行に移していけば、若いうちから長期的な財産形成が可能です。もし不明点があれば、ぜひココザスへ相談をお待ちしています。一緒に、賢く資産を形成していきましょう!

子ども一人の教育資金はいくら必要

まず、幼稚園から大学卒業まで、子ども一人にかかる教育資金の総額を見てみましょう。

ここでは、幼稚園から大学卒業まで「すべて公立に通う場合」と「すべて私立に通う場合」の平均額をご紹介します。

なお、本項で紹介している資金には、大学において一人暮らしする際の「生活費(仕送り)」「家賃」などは含まれていないため、注意が必要となります。

また、2人以上の子どもがいる家庭の場合は、人数分の教育資金が必要になることも踏まえて、資金の準備を進めていく必要があります。

(1)すべて公立の場合

幼稚園から大学卒業まですべてが「公立」の場合、総額約832万円の資金が必要となります。

各内訳は、以下の通りです。

※下記調査データを参照の上、幼稚園・中学校・高等学校は3年間、小学校は6年間で計算

(参照|文部科学省「学校種別の公私比較|結果の概要−令和3年度子供の学習費調査」)

(参照|e-Gov「国立大学等の授業料その他の費用に関する省令」)

(参照|文部科学省「令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について」)

(2)すべて私立の場合

幼稚園から大学卒業まですべてが「私立」の場合、総額約2,281万円の資金が必要となります。

各内訳は、以下の通りです。

※下記調査データを参照の上、幼稚園・中学校・高等学校は3年間、小学校は6年間で計算

(参照:学校種別の公私比較|結果の概要−令和3年度子供の学習費調査|文部科学省)

(参照:国立大学等の授業料その他の費用に関する省令)

(参照:令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について|文部科学省)

(3)パターン別_教育資金の早見表

ここでは、(1)(2)でご紹介できなかった様々なパターン別での学習費の総額を一覧でご紹介します。子供の大学までの教育資金の参考値として、ぜひ参考にしてみてください。

※下記調査データを参照の上、幼稚園・中学校・高等学校は3年間、小学校は6年間で計算

参照:学校種別の公私比較|結果の概要−令和3年度子供の学習費調査|文部科学省

参照:国立大学等の授業料その他の費用に関する省令

参照:令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について|文部科学省

教育資金の主な貯め方

子どもの進路によって教育資金がおおよそどの程度必要になるかをご紹介しました。

では、子ども一人当たりの教育資金をどのように貯めたら良いのでしょうか。

この章では、子どもの教育費の貯め方を具体的にご紹介します。それぞれの特徴、注意点を正しく理解することでご自身が取り組める貯め方を選ぶ参考にしてください。

(1)児童手当を貯める

(2)お年玉を貯める

(3)財形貯蓄制度で貯める

(4)つみたてNISAで運用する

(5)学資保険(こども保険)で積み立てる

(6)(積立)定期預金で貯める

(7)祖父母からの援助で貯める

(8)家計の見直しで無駄遣いを減らす

(1)児童手当を貯める

一つ目は、多くの家庭でもらうことができる「児童手当」を貯める方法です。

児童手当を全て貯めれば、一人当たり約200万円を貯めることができます。(本則給付の場合)

・3歳未満:一律15,000円

・3歳以上〜小学生:10,000円(第3子以降、15,000円)

・中学生:一律10,000円

※給付金額は、以下の所得制限が適用される

・年収960万円未満:本則給付(月額10,000円など)

・年収960万円以上年収1,200万円未満:特例給付(月額5,000円)

・年収1,200万円以上:無支給

※所得制限は主たる生計維持者の所得で判定することを継続(世帯合算は見送り)

※扶養親族等の数が3人(配偶者・子2人)の場合の収入目安

参照|こども家庭庁「児童手当制度のご案内」

つまり、年収960万円位未満、扶養親族の数が3人(配偶者・子2人)だった場合、子ども1人あたり次の計算式の児童手当が支給されることになります。

1.3歳未満:月額15,000円 × 36ヶ月 = 54万円

2.3歳から中学校卒業まで:月額10,000円 × 144ヶ月 = 144万円

3.総額(1+2) = 198万(約200万円)

主たる生計維持者の年収によっては、特例給付として一律5,000円(月額)や無支給となるため総支給額は減少するため、家庭の収入状況を確認するようにしましょう。

(2)お年玉を貯める

二つ目は、祖父母や親戚などからもらったお年玉を教育資金として貯蓄しておく方法です。

株式会社バンダイの調査(※)によると、小中学生がもらったお年玉の平均額は以下の通りでした。また、学研ホールディングス(※)による調査から、高校生の平均額は以下の通りでした。

・小学生:22,509円

・中学生:31,756円

・高校生:28,144円

参照|株式会社バンダイ「小中学生のお年玉に関する意識調査」

参照|学研ホールディングス「日常生活や学習に関するアンケート調査」

小学校1年生から中学3年生まで全てのお年玉を合計すると、約23万円となります。高校生までを合計すると、平均約32万円をお年玉として貯めることができます。

当調査をもとにお年玉を算出した場合、児童手当と合算すると1人あたり約232万円を教育資金として貯蓄することができることになります。

(3)財形貯蓄制度で貯める

三つ目は、職場などの福利厚生で提供される財形貯蓄制度などを利用することです。

財形貯蓄の特徴は、給料天引きによる強制的な積立貯蓄ができることであり、元本が保障されていることがほとんどです。一方で、利子や資産運用などの運用益などのような大きな利益は望めません。

財形貯蓄制度には一般財形、年金財形、住宅財形などの種類がありますが、教育資金を貯めるためには「一般財形」の利用がおすすめです。多くの場合、年率0.5%以上と比較的高金利で運用することが可能です。

年金財形や住宅財形は、目的外の払い出しに対してはペナルティ(手数料など)が発生するため、元本より手元資金が減ってしまう可能性があるためです。

所属先で財形貯蓄制度がある場合は、給与天引きによる自動積立による貯蓄も検討すると良いでしょう。

(4)つみたてNISAで運用する

四つ目は、つみたてNISAなどの積立投資(資産運用)を活用することです。

NISAとは、毎年一定金額の範囲内で運用した金融商品から得られる運用益が非課税となる税制優遇制度です。

成人の場合、一般NISA、つみたてNISAが制度利用の対象となります。通常、投資によって得られる運用益には、通常約20%の税金が発生しますが、NISAを利用することで非課税となります。

一般NISAは、株式や投資信託など様々な金融商品に投資することが可能です。また、つみたてNISAは長期・積み立て・分散投資に適した一定の投資信託のみに投資対象が限られているのが特徴です。

・運用益が非課税になる ・解約・引き出しがいつでもできる ・少額投資ができる(月額100円〜) ・投資額の変更が簡単にできる

・元本保証がない

・損益通算ができない

・非課税枠を翌年に持ち越せない

・運用商品が限られている

なお、2023年度の税制改正によって、2024年以降は新しいNISA制度へ移行予定です。主な変更点は、以下の4つが挙げられます。

1:「つみたて投資枠」「成長投資枠」の二つを併用可能になる

2:投資上限金額の拡大

3:非課税保有限度額(全体)で1,800万円へ拡大

4:非課税保有期間の無期限化

NISAの活用は、教育資金の貯蓄を給与収入のみに頼らず、資産運用と合わせて効率よく行うことで、将来の必要資金を貯めることにつながります。

NISAによる資産運用を検討される場合は、変更部分や特徴を確認しながら、始めるようにしましょう。

(5)学資保険(こども保険)で積み立てる

五つ目は「学資保険(こども保険)」に加入する方法です。

学資保険とは、子どもの教育資金を準備するための貯蓄型保険の一つです。月々の保険料を支払うことで、子どもが一定の年齢に達した際のお祝い金や満期保険金を受け取ることができます。

契約者である両親に万が一のことが起こった場合、それ以降の保険料負担が免除され、保険金は継続して支払われるなど、万が一のリスクに対しても備えることができます。

一方で、昨今の低金利の影響を受けているため、還元される金額はそこまで大きく増えにくい傾向があります。また、途中解約をしてしまった場合、支払った保険料の総額よりも少なくなってしまうことが一般的です。

保険料の支払いについては、事前にシミュレーションの上、無理のない設定が必要となります。

(6)(積立)定期預金で貯める

六つ目は、各種銀行における定期預金や積立定期預金を活用する方法です。

・定期預金:預けた資金を一定期間引き出すことができない預金サービス

・積立定期預金:毎月指定日にお金を預ける預金サービス

いずれの預金方法においても、解約しない(一定期間)限り簡単に資金を引き出すことができないため、強制的に貯蓄を行いたい方にはおすすめです。

また、通常の預金方法に比べて、金利はわずかですが高い傾向があるため、資産を少しでも増やしたい人にとっては有効に活用すべき方法です。

しかし、低金利の状況が続いている現在、大きく資産を増やすことは難しいため、ある程度の資金を預金として残しておきたい場合に有効な方法です。

(7)祖父母からの援助で貯める

七つ目は、祖父母などからの教育資金に対する支援を受ける方法です。

そこで、祖父母からの援助で資金を受け取る際には、「贈与税」が発生する可能性にご注意ください。

通常、贈与税は財産の贈与を受けた人が納税する必要があるので、基礎控除110万円を超える金額については、所定の贈与税を乗じた金額を税金として納める義務が発生します。

なお、令和8年3月31日までは、「教育資金の一括贈与の非課税措置」がとられている為、最大1,500万円までの贈与に対しては税金が発生しません。

同非課税措置を利用するためには、以下の条件を満たす必要があります。

・30歳未満の人が「教育資金」に充てることを目的とする

・教育資金を受け取るための口座を新規開設する

・教育資金として使用したことを証明する領収書を提出する

また、贈与された子どもが30歳に達した時点で、教育資金として贈与された財産が残っている場合、残金に対して通常通りの贈与税が発生するため注意が必要です。

(8)家計の見直しで無駄遣いを減らす

最後は、貯蓄を増やす原資を増やすために、日々の生活費の見直しを行うことです。

特に、食費や水道光熱費などの固定費を減らすことで、支出を削減することができます。

生活費を見直す場合は、①固定費、②変動費の順番に進めていくことがおすすめです。その理由は、固定費は家計の支出において大きな割合を占めるため、固定費の削減ができれば毎月の大きな節約効果が見込めるためです。

節約できたお金は、貯蓄や資産運用などに回すことで、効率・効果的に老後資金の準備に活用しましょう。

教育資金の貯め方を決める資金計画の作成方法

自分自身に合った教育資金の貯め方がわかる「資金計画」の作り方をステップ形式でご紹介します。

(1)ライフデザインを設計する

(2)家族の年齢推移を一覧にする

(3)ライフイベントの支出を想定する

(4)将来の収入を整理する

(5)将来の支出を整理する

(6)将来の収支と貯蓄残高を計算する

教育資金の資金計画を立てる上では、自身や家族のお金の流れや将来の希望などを正確に把握しておく必要があります。

各ステップを詳細に紹介しているので、一つずつ確認していきましょう。

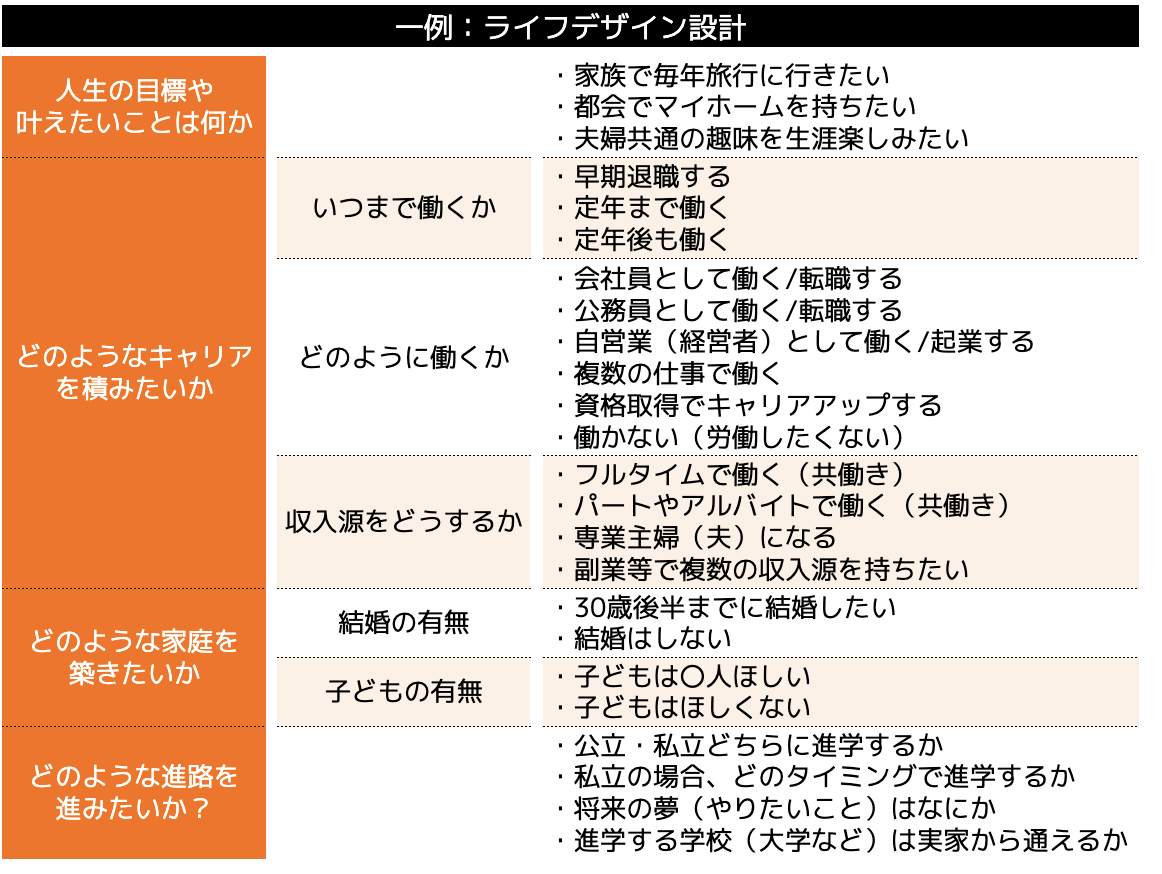

(1)ライフデザインを設計する

まず初めにやっておくことは、これからの人生をどのように生きていきたいか、次の3つの観点からライフデザインを考えることです。

1:人生の目標や叶えたいことは何か?

2:どのようなキャリアを積みたいか?

3:どのような家庭を築きたいか?

4:どのような進路を進みたいか?

人生で成し遂げたい目標や夢が複数ある場合は、優先順位をつけておくとよいでしょう。全てを実現できるのが最高ですが、お金や時間などの様々な制約があるため、諦めなければいけないケースも出てきます。

以下は、3つの観点で整理したライフデザインの一例です。参考にしてみてください。

特に、教育資金の資金計画を考える上では、進路に関する親や子どもの希望を家庭内でしっかりと話し合っておくことが大切です。

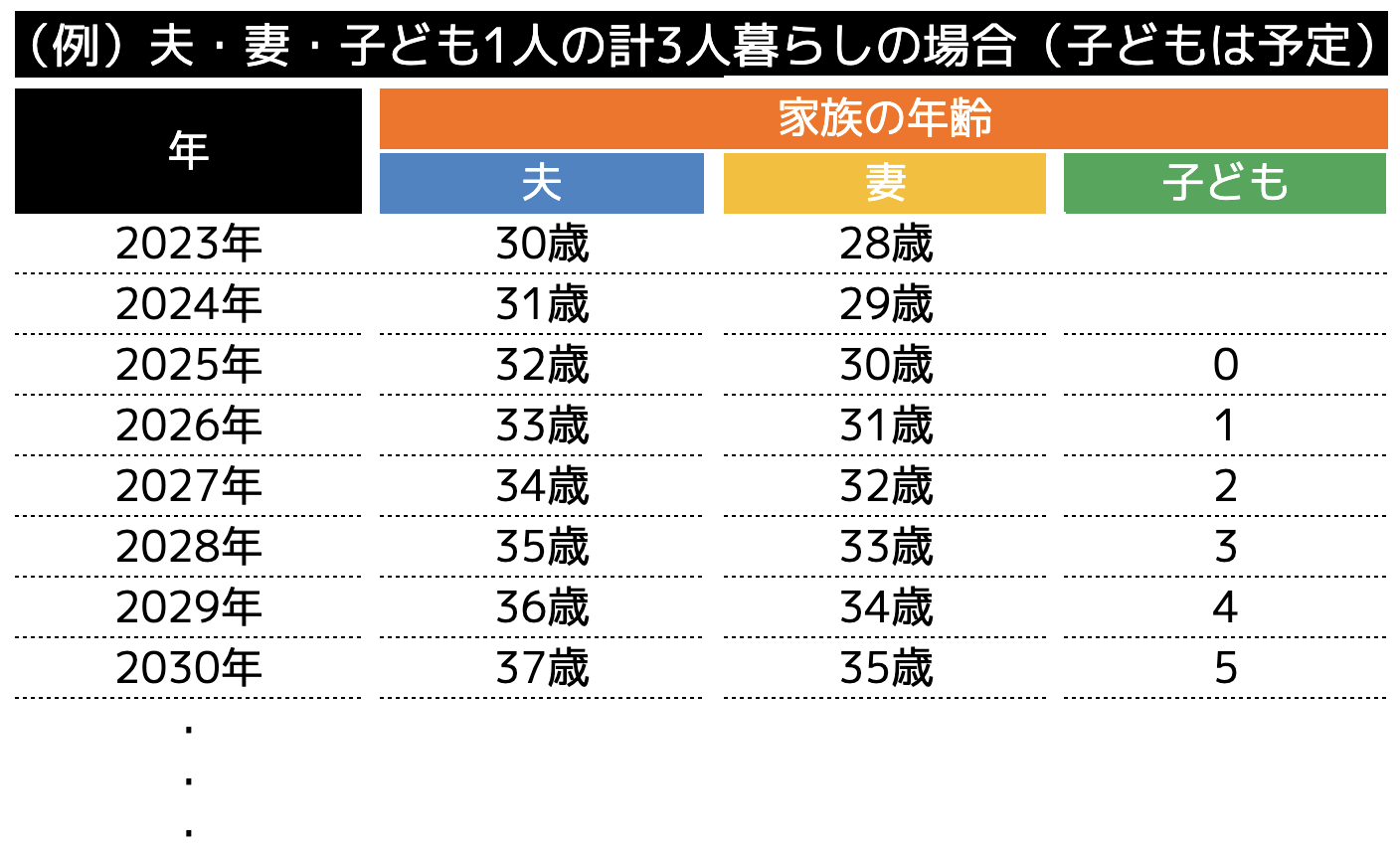

(2)家族の年齢推移を一覧にする

次は、実際のライフイベント表を作成するステップに入ります。

自分や家族の情報を時系列で書き出します。ここで作成した家族の情報を元に、この後のステップを進めていきます。

ステップ(1)では、結婚のタイミングや子どもの有無、タイミングなどを家族内でしっかり話し合っておくことが大切です。

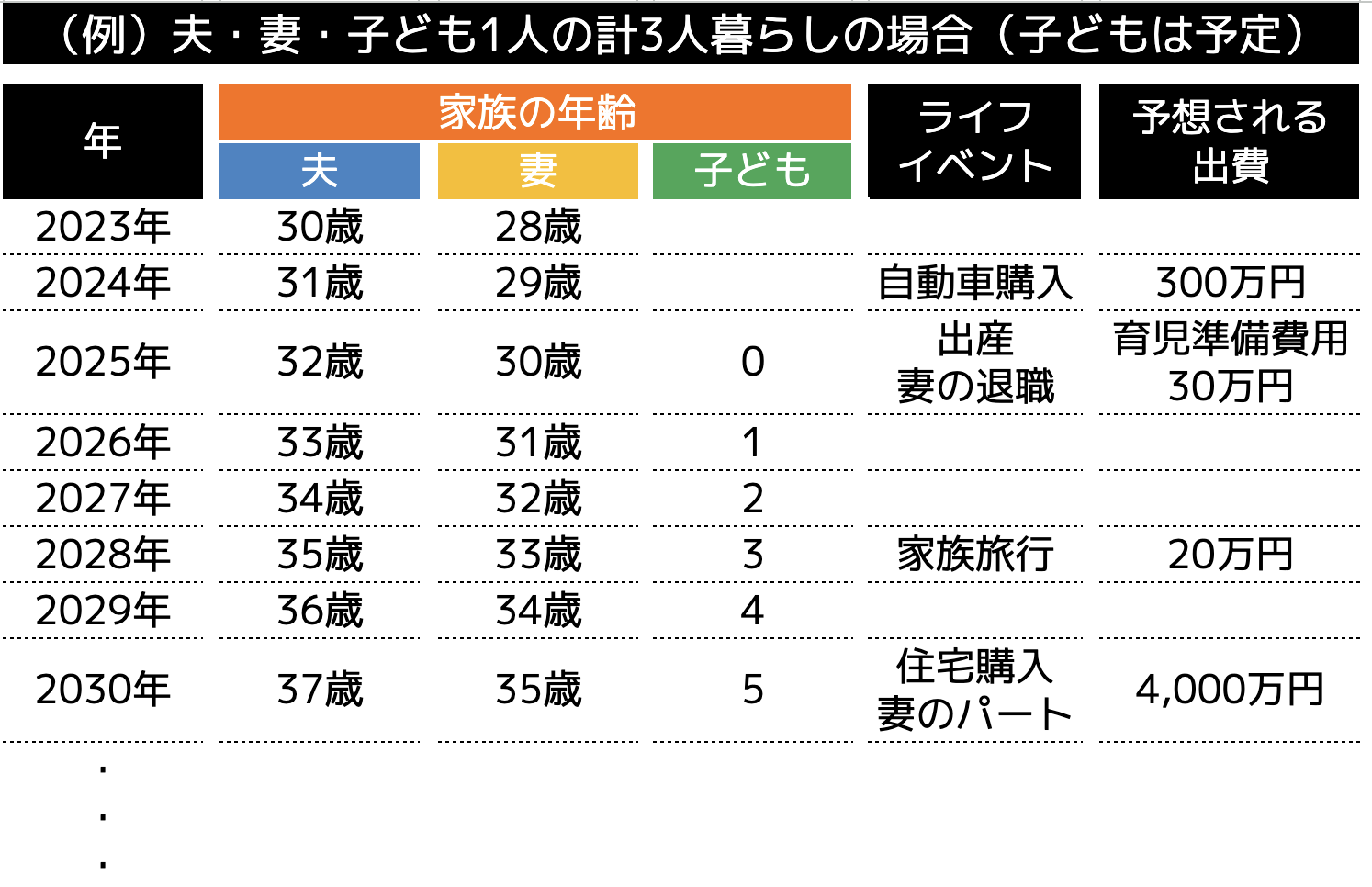

(3)ライフイベントの支出を想定する

ステップ(1)で書きだしたライフデザインに基づき、自分や家族にどのようなライフイベントが発生するかを整理します。

具体的なライフイベントとしては、以下のようなものが挙げられます。

・就職/転職/退職

・結婚

・出産/育児

・子どもの入学/進学

・マイホームの購入/リフォーム

・自動車の購入/買い替え

・趣味・娯楽(旅行など)

・両親の介護

これらのライフイベントが整理できたら、各イベント毎の大まかな所要額を調べましょう。あとは、ステップ(2)で作成した表に追記していきます。

このようにライフプラン表を作成することで、いつ・どれくらいのお金が必要になるかを把握しやすくなるメリットがあります。

教育費用に関しては、冒頭にご紹介した進学ステージ別の費用を参考に入力することで、必要な資金を正確に把握することができます。

(4)将来の収入を整理する

ここからは、将来における「キャッシュフロー表」を作成します。

キャッシュフロー表とは、家計の収入・支出・貯蓄残高などを長期的な時間軸で整理し、お金の流れを見える化したものです。

まずは、想定される「収入」の見積額を整理します。なお、収入額は、所得税や社会保険料を差し引いた「手取り額」を記入します。

(5)将来の支出を整理する

次に、想定される「支出」の見積額を整理します。年間の支出は、以下の4つの分類を参考に計算するとよいでしょう。

・ライフイベント(結婚、出産、マイホーム購入等)に伴う出費

・基本生活費(食費・水道光熱費・通信費・日用品等)

・その他固定費(家賃や住宅ローン・保険料・教育費等)

・変動もしくは臨時出費(娯楽費・医療費・冠婚葬祭費等)

※単位:万円

なお、上記の分類方法はあくまで一例のため、それぞれの家庭や家計に合った方法で支出を整理してもらって問題ありません。

(6)将来の収支と貯蓄残高を計算する

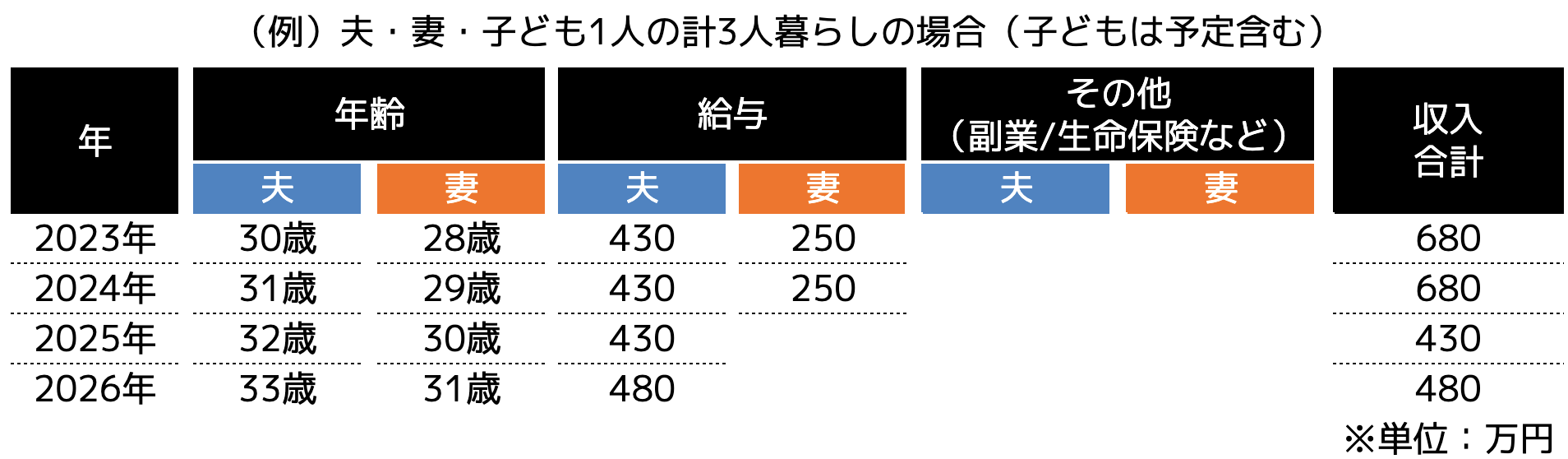

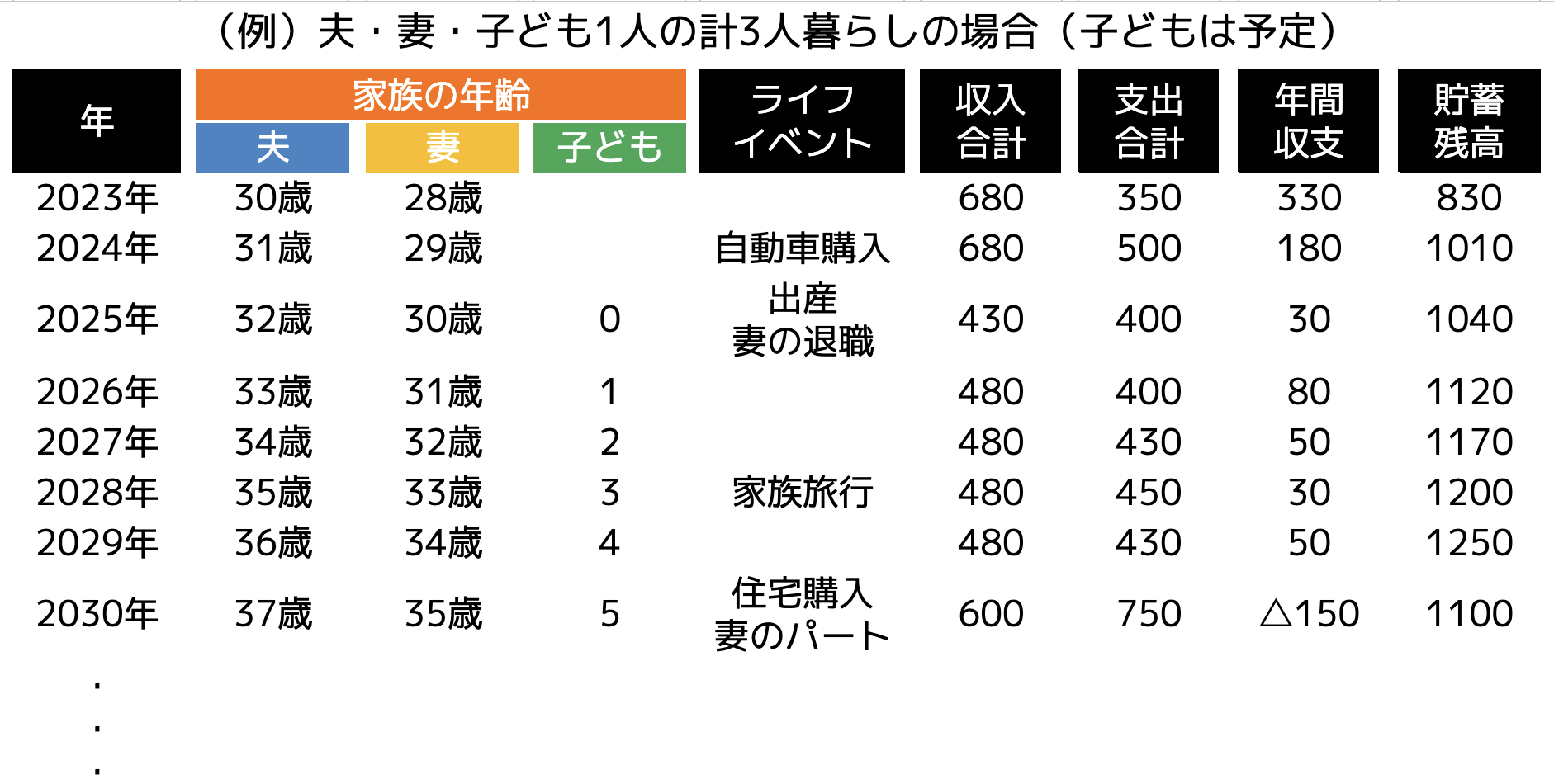

最後は、ステップ(1)~(5)で作成した内容をまとめ、家計における年間の収支や貯蓄残高を計算します。

貯蓄額は、「2023年の貯蓄可能額=2023年の収入額ー2023年の支出額」のように、ライフプランの年ごとに貯蓄可能額を求め、現時点の貯蓄額に足し合わせることで「現在の貯蓄額」を計算することができます。

以下の例では、2022年時点では500万円の貯蓄額があり、2023年の年間収支(貯蓄可能額)が330万円でした。そのため、2023年末の貯蓄残高は「500万+330万=830万」となります。

※ 単位:万円

今回の家庭のライフプラン表から、毎年貯蓄額が増加していることがわかりますが、妻の退職以降の貯蓄割合の低下、住宅購入に伴う収支の状況などが不安材料になる可能性がありそうです。

このようにライフプラン表を作成することで、生涯にわたるお金の流れなど全体像を把握することができます。これによって、家計管理や資産形成の必要性を感じたり、事前に備えることができるのです。

教育資金の観点からは、教育資金として子どもの入学や進学のタイミングでいくら程度の貯蓄ができているかなどを把握することにつながります。

シミュレーションした結果、高校や大学への進学のタイミングで教育資金が足りなくなるような場合は、今すぐにでも教育資金を貯めるための対策を行う必要があります。

ぜひ、6つのステップを踏まえて、ご自身のライフプラン表を作成してみましょう。

教育資金を貯めるときのポイント

教育資金を準備しておくことの大切さは理解できたけど、実行に移せなければもったいありません。

教育資金を確実に貯めるためのポイントをご紹介します。

1.目標金額を決めた上で資金を貯める

2.できる限り早いタイミングで資金を貯める仕組みを作る

3.学費が上がる可能性を考慮しておく

1)目標金額を決めた上で資金を貯める

両親としては、子どもが希望する進路を見つけた場合に、経済的な援助ができるようにしておきたいと思うはずです。

そのためには、各ステージ毎(小学〜大学)にどの程度の学費が必要になるかを想定した上で、準備をしておく必要があります。

教育資金として準備すべき目標金額が決定すれば、日頃の生活費の無駄を削減したり、家計の見直しをしたり、資産運用で資金を増やしたりの行動につながるはずです。

子どもの将来を見据え、教育資金として準備すべき金額を決めた上で、自身に合った「教育資金の貯め方」に取り組むようにしましょう。

2)できる限り早いタイミングで資金を貯める仕組みを作る

教育資金を含め、資産を増やしていく上では、時間を味方につけて貯蓄していくことが理想的です。

特に、資産運用などを実施することを考慮すると、リターン(利益)を増やしリスク(損失)を減らした運用が誰しもが望む運用方法になります。

そのためには、長期かつ分散投資を行うことが基本であり、短期間より長い期間をかけて運用することでリスクを小さくしながら教育資金を貯めることにつながります。

結婚のタイミングや出産のタイミングで子どもの教育資金の準備に取り組むのは早すぎると思うかもしれませんが、将来の子どもの教育を充実させるためにもできるだけ早い段階から取り組むことが大切です。

3)学費が上がる可能性を考慮しておく

子どもが生まれてから大学に進学するまで、おおよそ18年間の期間があります。

当初計画していた教育資金よりも、学費や生活費などが高くなっていることも考慮した上で、少し余裕を持った教育資金を準備しておきましょう。

また、公立を想定していたが私立を選択した、受験に失敗して一浪してしまったなど、予定していた教育資金を超過する進路イベントが発生する可能性もあります。

子どもが希望する進路を叶えてあげるためにも、余裕を持った教育資金を想定して計画するとよいでしょう。

ファイナンシャルプランナーへの無料相談がおすすめな理由

ここまで教育資金の各ステージ別の金額や教育資金の貯め方、資金計画の作成方法についてご紹介してきました。

しかし、お金の知識に自信のない方や正しくライフプラン作成や資金計画の作成ができているか不安と感じられる方もいるかもしれません。

そんな時は、お金の専門家であるファイナンシャルプランナーへ相談することをおすすめします。ここでは、ファイナンシャルプランナーの特徴やおすすめの相談先を紹介します。

ファイナンシャルプランナーが解決できること

ファイナンシャルプランナー(以下、FP)とは、家計のホームドクター、お金のかかりつけ医とも呼ばれています。

その理由は、FPの相談範囲が、資産形成、保険、ローン、教育資金、老後資金、相続などと幅広い分野に及ぶためです。

具体的な相談のタイミングの一例は、以下の通りです。

・子育てをはじめるとき

・貯蓄の効率をあげたいとき

・老後のことを考えはじめたとき

・健康が気になったとき

・資産の活用方法で悩んだとき

・固定費を見直したいとき

つまり、FPは生活する上でのお金に関する問題を総合的に解決し、相談者が目指す生活を実現できるようサポートをしてくれると言えるでしょう。

実際にFPに相談することで解決できる代表的なものを、以下に5つご紹介します。

・ライフプランに基づく生涯資金のシミュレーション

・教育資金などの個別イベントのシミュレーション

・生命保険の見直し

・iDeCoやNISA等の優遇制度や資産運用の提案

・家計管理における助言・提案

※FPが解決できないこと※

FPは、お金に関する幅広い相談に乗ってもらえるメリットがあります。一方で、税金の制度の説明はできるが、具体的な税額の算出などの業務はできません。

また、資産運用や生命保険に関する相談をした場合、具体的な個別商品の契約までできないことがあります。

前者は「税理士」の独占業務であり、後者は「生命保険募集人」などの別途登録等が必要になるため、相談したFPによっては解決できない場合があるため注意が必要です。

お金の専門家ーココザス株式会社ー

ココザス株式会社は、FP相談満足度、サポート満足度などで高い評価を獲得している独立系FPが所属する資産形成コンサルルティング会社です。

以下に当てはまる人は、一度無料セミナーや相談問い合わせをしてみることをオススメします。

ココザス株式会社をオススメする人

・自分に合ったFPがわからない

・数多くいるFPから選ぶのがめんどくさい

・まずはFPへライフプランの相談をしたい

特徴(1)金融の有資格者であるプロのコンサルタントが対応

相談者に寄り添った最適な提案を可能にするため、金融関連の有資格者が多数在籍しています。

また、資格を保有するだけではなく、著名なイベントや講演会など多数の登壇実績を有しており、最新の専門性の習得及び相談実績の蓄積があるコンサルタントが対応してくれます。

特徴(2)お金の悩みを網羅的に相談・解決

単なる相談事業ではなく、ライフデザイン事業として資産形成・テンショック・住宅・不動産領域までと幅広く一社で解決することができます。

お金に関する相談を複数のFPや企業に相談するとなると非常に手間がかかりますが、ココザスではワンストップでお金の悩みを相談・解決することができます。

特徴(3)長期的なフォロー体制

相談者の人生をともに考えるパートナーという仕組みのもと、単発ではなく初回相談から継続的なアフターフォロー体制を構築しています。

中長期的なフォローが行われることで、実際のシミュレーションとライフプランに乖離が発生した場合など、迅速に対応することができ、安心して対応することができます。

短期的な会社の利益ではなく、本当に相談者に寄り添っていないとできない対応です。

まとめ

本記事では、子ども一人当たりの幼稚園から大学卒業までに必要な教育資金と資金の貯め方や資金計画の作成方法をご紹介しました。

全て「公立」に進学した場合や「私立」を選択した場合など、子どもの教育資金として生涯どの程度必要になるかを理解できたとともに、教育資金を準備できるか不安になった方もいるかもしれません。

また、我が家は「全て公立にする」「受験や留学などは必要最小限にする」などと決めていたとしても、子どもが希望した場合、可能な限り叶えてあげたいのが親心ではないでしょうか。

どのような進路を子どもが希望したとしても、対応できるように事前に教育資金に関する資金計画の作成や準備をしておくことが大切です。

教育資金を貯める方法は、各種給付金などを貯蓄するとともに、学資保険やつみたてNISAなどを通じて少しでも資産を増やすことができます。ぜひ、今回紹介した8つの方法を参考に、将来のお子さんの教育資金の準備を始めてはいかがでしょうか。

また、 「どんな学資保険が適しているか知りたい?」「ライフプランのシミュレーションに関する相談に乗ってほしい?」という人は、ぜひココザス株式会社へお問い合わせください。

専門のコンサルタントがあなたの疑問や質問に適切かつ丁寧にお応えいたします。あなたの人生をより良いものにするために、一歩踏み出してみませんか?

教育資金は約1,000万円~3,000万円必要

教育資金は子ども1人あたり約1,000万円〜3,000万円程必要です。これほど大きく異なる理由は、入学する学校によって違いがあるためです。

公立や私立などによって平均的な費用は文部科学省が発表した「平成30年度子供の学習費調査の結果について」で確認することができます。それでは一つずつチェックしていきましょう。

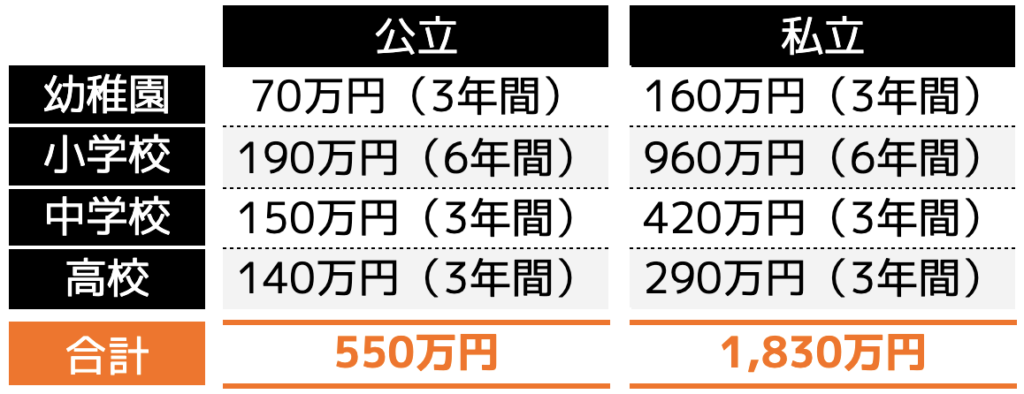

幼稚園から高校までで約550万円~1,830万円

幼稚園から高校まですべて公立を選んだ場合は550万円程度ですが、一方で私立を選択すると公立の3倍以上の教育資金が必要となります。

幼稚園から高校まではほとんどの家庭の子供が通うため、上記の費用は必ず必要となることが想定できます。

大学の費用は約324万円~1,928万円

大学に進学する場合は以下の表の通り、国立大学で324万円、医学部の私立となると約1,928万円です。

大学院は一度大学を卒業してから入学するケースがほとんどであるため、大学費用にプラスしてかかるイメージです。

また入学する学校は工学系や経済系など、学部によっても金額に相違があるため、上記の費用は目安と認識しておきましょう。

とはいえ、子どもを公立の幼稚園から大学まで通わせるとなると、安くても880万円前後の費用が掛かることが想定されます。

その他にも塾や習い事の費用がかかる

子どもにスポーツや塾などの習い事に通わせるとなると、さらに費用がかかります。習い事によっても費用がかかりますが、文部科学省令和3年度子供の学習費調査によると、以下の画像の通り、学校外活動費がかかる家庭が多いです。

上記の学校外活動費の平均値をまとめると以下の表の通りです。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 91,000円 | 144,000円 |

| 小学校 | 248,000円 | 661,000円 |

| 中学校 | 369,000円 | 368,000円 |

| 高校 | 204,000円 | 304,000円 |

私立に通っている子どもの方が習い事の費用が割高になる傾向にあります。

すべてまとめると、子ども一人あたりの教育資金は約1,000万円〜3,000万円必要となることが想定されます。

教育資金を貯める方法

必要な教育資金は各家庭によって異なりますが、高額であることに驚いた方もいらっしゃることでしょう。

特に私立の学校に通うとなると、ある程度の年収が求められる状態になるため、事前に教育資金を貯めておかなければいけません。

ここでは将来の教育資金に備えて貯める方法を3段階に分けて紹介します。

ステップ2:月々の貯蓄額を増やす

ステップ3:資産形成でお金を貯める

それぞれ一つずつ確認していきましょう。

家計の見直しを行い支出を減らす

いわゆる「節約をする」という作業です。節約をするためには、家計の見直しを行い、支出額を抑えられる箇所を見つけなければいけません。

支出は各家庭によって異なりますが、主に「固定費」と「変動費」に分かれます。

一般的には変動費の支出を削減して節約するケースが多いですが、固定費の見直しを行ってみるのも一つの方法です。

例えば住居費であれば、借入している住宅ローンを別の銀行に借り換えることで、金利が低くなり、月々の返済額を抑えられる場合もあります。また通信費や光熱費などもキャリアや電力会社を変えると安くなることも多いです。

固定費の見直しを行ってみた結果、毎月数万円節約できたという方も少なくありません。しかしどのように見直しすればよいかわからない方もいらっしゃることでしょう。

その場合は、ファイナンシャルプランナーなどの専門家に相談してみると、節約できる項目を教えてもらえるため、ぜひ利用してみましょう。

ただしファイナンシャルプランナーによっては相談料が有料となってしまう場合もありますので無料で相談に乗ってくれる会社をおすすめします。

ココザスはファイナンシャルプランナーとして、お客様の家計の見直しを行っております。相談も何度でも無料であるため、ぜひ一度ご連絡下さいませ。

月々の貯蓄額を増やす

節約ができた後は、毎月の貯金額を増やすようにしましょう。毎月いくら貯蓄をしておくべきかを設定しておくと、無駄な浪費をしなくなります。

ある程度貯蓄が増えて来ると、「お金に余裕があるから何か買おうかな」「旅行や美味しいものを食べに行こうかな」と考える方も多いです。

しかし教育費用は多額のお金が必要となるため、日々の貯蓄が重要です。また節約できたからといっても、決して大きな金額ではなく、1万円前後になる家庭もあります。

そのため貯蓄だけでなく、資産形成で教育費用を貯めている方も多いです。

資産形成でお金を貯める

資産形成を行えば、効率よくお金を貯めることができるため、近年教育資金や老後資金目的として注目されています。

銀行の定期預金の金利は0.002%程度。2024年度からはゆうちょ銀行が0.07%(5年金利)と引上げすることを発表しました。

しかし資産形成の利回りは平均5%前後程度です。比較すると、120万円を運用した場合、以下の表の通り資産形成の方が大きくなります。

・銀行の定期預金(0.07%想定)

1,206,699円

・資産形成(利回り5%想定)

1,552,823円

もちろん資産形成は総運用額を下回る元本割れが発生するリスクが伴うため、100%増えるという保証はありません。しかし平成29年に金融庁が発表した「つみたてNISAについて」を確認すると、20年間の長期保有することで元本割れする確率を0%にすることができます。

教育資金の内、多額の費用が必要となるのは大学資金です。そのため子どもが出生してから20年という期間は運用できませんが、15年や18年の運用を行うと、限りなく元本割れのリスクを軽減することも可能です。

そのため高校卒業までは貯蓄と給与収入などで対応し、大学資金などは資産形成で補う方法も有効でしょう。

とはいえ、資産形成にはさまざまな種類があります。そのため次の項ではおすすめな資産形成方法を3つ紹介します。

教育資金代わりになる資産形成3選

ここでは教育資金の代わりになる資産形成方法を3つ紹介します。

2.プロに運用を一任できる「投資信託」

3.元本割れリスクが低い学資保険

それぞれ特徴が異なるため、一つずつ詳しく紹介していきます。

新NISA

・安定して資産を積み上げたい人

・非課税で運用したい人

・教育資金だけでなく老後資金などの備えも考えている人

新NISAとは、毎月積立投資をする際に利用できる少額投資非課税制度のことです。自分で選んだ金融商品を自動的に買い続けて利益を積み上げていく仕組みですが、新NISAの場合、利益に対しては非課税となる特徴があります。

本来投資で得た利益に対しては20%の税率をかけた税金を納税しなければいけません。しかし新NISAは個人の資産運用を後押ししようと、国がつくった税制の優遇制度であるため、納税せずに資産を増やすことができます。

新NISAは2024年度からスタートした制度です。以前は「つみたてNISA」や「一般NISA」として聞いたことがある方もいらっしゃることでしょう。

つみたてNISAなどは新たに口座開設することができず、本年度からは全て新NISAとなります、

新NISAでは「つみたて投資枠」と「成長投資枠」の2種類に分類され、それぞれ年間に運用できる金額や投資対象商品が以下の表の通り異なります。

もちろん併用することが可能なため、ある程度投資額に余裕のある方におすすめです。

また大学の教育資金として450万円を目標に10年間新NISAを運用した場合、利回り3%と利回り5%の金融商品では、月々の積立金額は以下の表の通りとなります。

月々の積立金額も決して安くはありませんが、貯蓄だけで対応するより効率性が高いです。そのため新NISAは教育資金目的として始めるにふさわしい資産形成方法の一つです。

また老後資金などに不安のある方や50代で趣味にお金を使いたいという方にもおすすめです。

投資信託

・専門家に一任したい人

・低資金から始めたい人

・多少リスクを取っても教育資金を貯めたい人

投資信託とは投資の専門家であるファンドが、複数の投資から資金を集めて金融商品へ投資し、得られる利益を投資家へ分配する方法です。

投資先と運用はファンドが行ってくれるため、投資初心者の方や仕事が多忙な人におすすめです。

また投資信託は証券会社によって異なりますが、100円から始めることもできます。「投資を始めてみたいけど怖い!」「投資って失敗しそう!」という方でも気軽に始めることができるでしょう。

ただし、プロが運用してくれるからといって、100%資産が増えるわけではありません。株価や為替などの暴落が発生した場合、専門家であっても対処できない場合もあります。

そのため教育資金として投資信託を始める場合、ある程度の生活資金に余裕がある方がおすすめです。とはいえ、投資信託の利回りは10%近い銘柄もあるため、ある程度リスクを取ってお金を増やすのに適している方法と言えます。

学資保険

・万が一(収入のある方が死亡した場合)があっても満期返戻金を受け取りたい方

・元本割れする可能性を抑えたい方

学資保険とは保険会社の商品で、子どもの教育資金を貯める保険です。保険料を支払うことで、子どもが18歳やなどのタイミングで満期返戻金を受け取ることができます。

学資保険の返戻率はおおよそ110%前後となるため、450万円の教育資金を貯めるとなると、約410万円の保険料を払い込む必要があります。そのため、新NISAや投資信託と比べると資産増加率は低いという特徴があります。

しかし学資保険は、契約者(親)の死亡や、高度障害状態になって支払い不能となった場合、月々の支払いが免除となる「払込免除特約」が一般的に付与されています。

そのため収入源のある方が亡くなってしまっても、子どもの教育資金を貯めることが可能です。さらに元本割れする可能性は極めて低いため、リスクを抑えて教育資金を貯めたいという方におすすめです。

教育資金を貯める際の3つの注意点

教育資金を貯める際はただ資産形成を行うのではなく、以下の3点に注意しなければいけません。

(2)高校までは手取り収入で対応できるようにする

(3)ファイナンシャルプランナーに相談しておく

とりあえずで始めてしまうとうまく貯められないなど失敗につながる場合もあります。そのため上記の点を一つずつ確認してから始めましょう。

(1)目標金額は多めに設定する

大学によって納入額が異なるため、目標とする教育資金はより多めに設定することが大切です。国立大学の4年間の納入額の目安は324万円ですが、400万円などに設定しておくと、ある程度余裕が生まれます。

さらに万が一国立大学に入学できなかった場合、私立の大学に通うことになるケースも考慮しておくと、500万円〜600万円前後は必要となるでしょう。

平均の教育費用を目標にすると、足りなくなることも想定でき、貯蓄からねん出することにもなります。そのため、ある程度余裕の持った教育費用の目標に設定しましょう。

(2)高校までは手取り収入で対応できるようにする

資産形成は10年や20年の長期運用で利益が安定するため、高校までは手取り収入や貯蓄で対応できるようにしなければいけません。

もちろん短期間で利益が生まれる資産形成もありますが、その分損失リスクも伴います。そのため確実に教育資金を貯めるためには、ある程度時間が必要です。

中学や高校に入学するまでに資産形成で教育費用を貯められればよいのですが、貯まる保証も低いため、毎月の収入や貯蓄での対応が求められます。

そのため家計の見直しなどを行い、効率よく貯蓄を増やしていきましょう。とはいえ、既に子どもが小学生や中学生になっている家庭もいらっしゃることでしょう。その場合はファイナンシャルプランナーに相談することをお勧めします。

(3)ファイナンシャルプランナーに相談しておく

資産形成や家計の見直しはファイナンシャルプランナーに相談し、最適な方法を提案してもらうようにしてもらいましょう。

特に資産形成は人によって「合う合わない」があります。仕事が多忙で投資を勉強する時間がない方は投資信託や新NISAなどが向いていますが、教育資金が必要となるまで年数が短い方は、別の方法を見つけなければいけません。

自分で資産形成方法を探しても、正しい運用方法がわからず、損をすることにもなりかねないため、ファイナンシャルプランナーに相談して提案してもらうことをおすすめします。

ココザスではお客様ひとりひとりにあった資産形成方法をご提案させていただきます。お客さまから資産状況や家族構成、資産形成に回せる時間などをヒアリングさせて頂き、最適な方法を紹介しています。

教育資金は家族にとって必要な資金です。確実に用意できるようにするためにも、ココザスは精一杯サポートさせていただきます。ぜひ一度ご相談くださいませ。

まとめ

子ども一人あたりの教育資金は保育園から大学まで約1,000万円〜3,000万円必要です。決して安い費用ではないため、貯蓄や資産形成を行って資金を用意しなければいけません。

資産形成には「新NISA」や「投資信託」などさまざまな方法がありますが、ファイナンシャルプランナーなどの専門家に相談し、自分に合った方法を見つけるようにしましょう。