40代・50代の資産運用は「焦らない」が成功のカギ

今日は40代・50代の方向けに、特に気をつけるべき資産運用についてお話ししたいと思います。読者の中には初心者の方もいらっしゃいますが、実際には40代・50代で、すでに投資を始めている方が多いんですよね。

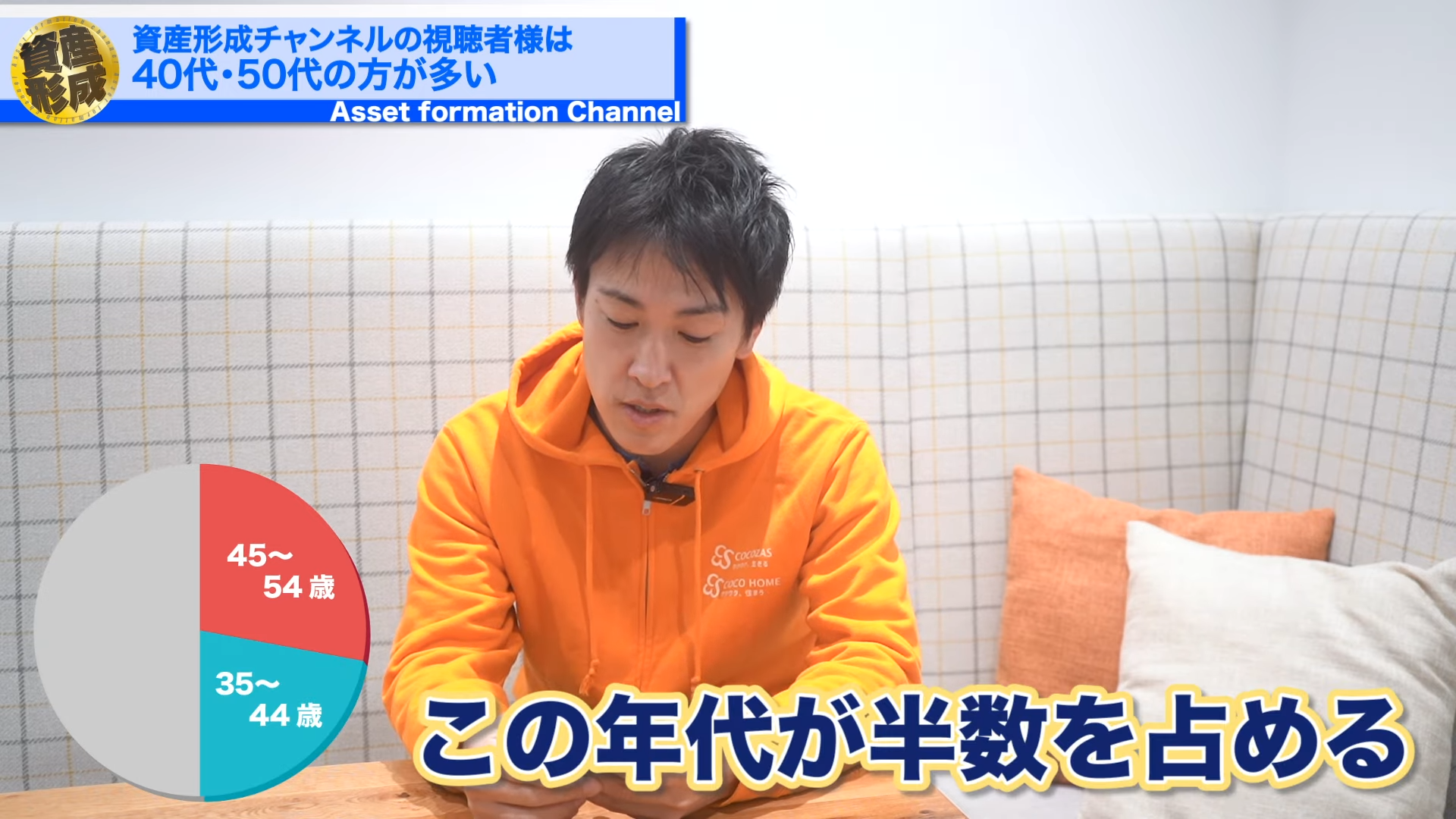

そうですね。 データを見ると、45歳から54歳の方が最も多く、全体の約28%ほどを占めています。 さらに35歳から44歳の層を加えると、ここだけで過半数を超えるんですよ。

やっぱり40代・50代になると、収入も増えて使えるお金も多くなりますよね。その分、「何かに投資したい」という気持ちも強くなると思います。 だからこそ、そういう時に注意すべきポイントを知っておくことが大事ですよね。

そうですね。 今日はまさに「その年代だからこそ避けるべきこと」についてお話しします。 ただ、これは40代・50代だけでなく、他の年代の方にも参考になる内容ですよ。

▼動画で確認したい方はこちら

「知人だから安心」は大間違い!投資話は必ず第三者に相談を

まず1つ目。 40代・50代の方は、ある程度人脈ができているものです。例えば、長く同じ会社で働いてきた方や、転職を重ねてきた方もいらっしゃいますよね。 いずれにせよ、20代前半と比べて電話帳の件数は確実に増えているはずです。

確かに、知り合いが増える分、いろんなお誘いも増えますよね。

そうなんです。 その「知人からの投資話」に乗ってしまうケースが非常に多いんです。 うちのお客様でも実際によく見かけます。

若い世代が騙されるというより、むしろ40代・50代の方が、これまでお金の勉強をしてこなかった分、「老後のために投資しなきゃ」と焦ってしまい、始めたばかりで巻き込まれるケースが目立ちます。

たしかに、大学時代の友人とか、20年以上の付き合いがある人から紹介されると、断りづらいですよね。

そうなんです。 人間関係にヒビを入れたくないという気持ちは分かりますが、「知り合いだから大丈夫」と、ほとんど調べずに投資してしまうのは本当に危険です。

必ず、我々のような第三者の専門家に相談してから判断してほしいですね。

実際、20代よりも40代・50代の方のほうが、こういった「友人・知人経由の投資話」に巻き込まれるケースは多いです。

年10%・20%の高利回り投資は避けるべき

そして2つ目は、「高利回りへの誘惑」です。 年10%とか20%といった“おいしい話”は、世の中にたくさんありますよね。

特に定年が近づくと、「このままでは老後資金が足りない」と焦る方が増えてきます。

あと5年、10年しかないという中で、「年利10%」「20%」といった投資案件がちょうど目の前に現れるわけです。

しかも、それを紹介してくるのが知人だったりするんですよね。 「自分はもう始めてるよ」なんて言われたら、断るのが難しくなります。

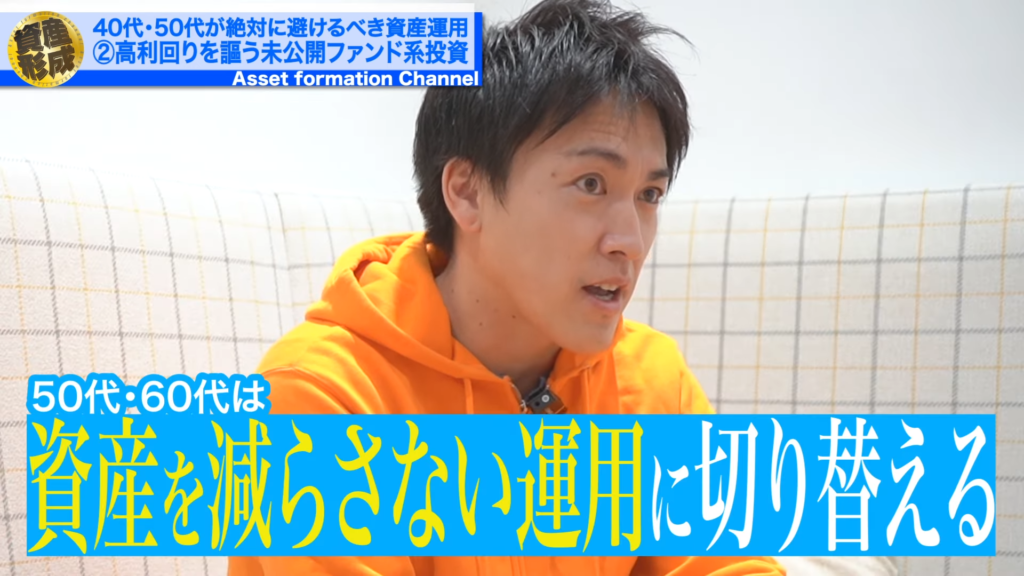

まさにそれです。 年齢を重ねるほど、高い利回りを求めがちになります。 でもこれは“絶対に間違い”です。

40代であれば、まだ多少のチャレンジは許容されます。

しかし、50代・60代に入ったら、「増やす投資」から「減らさない投資」へ切り替えないといけません。

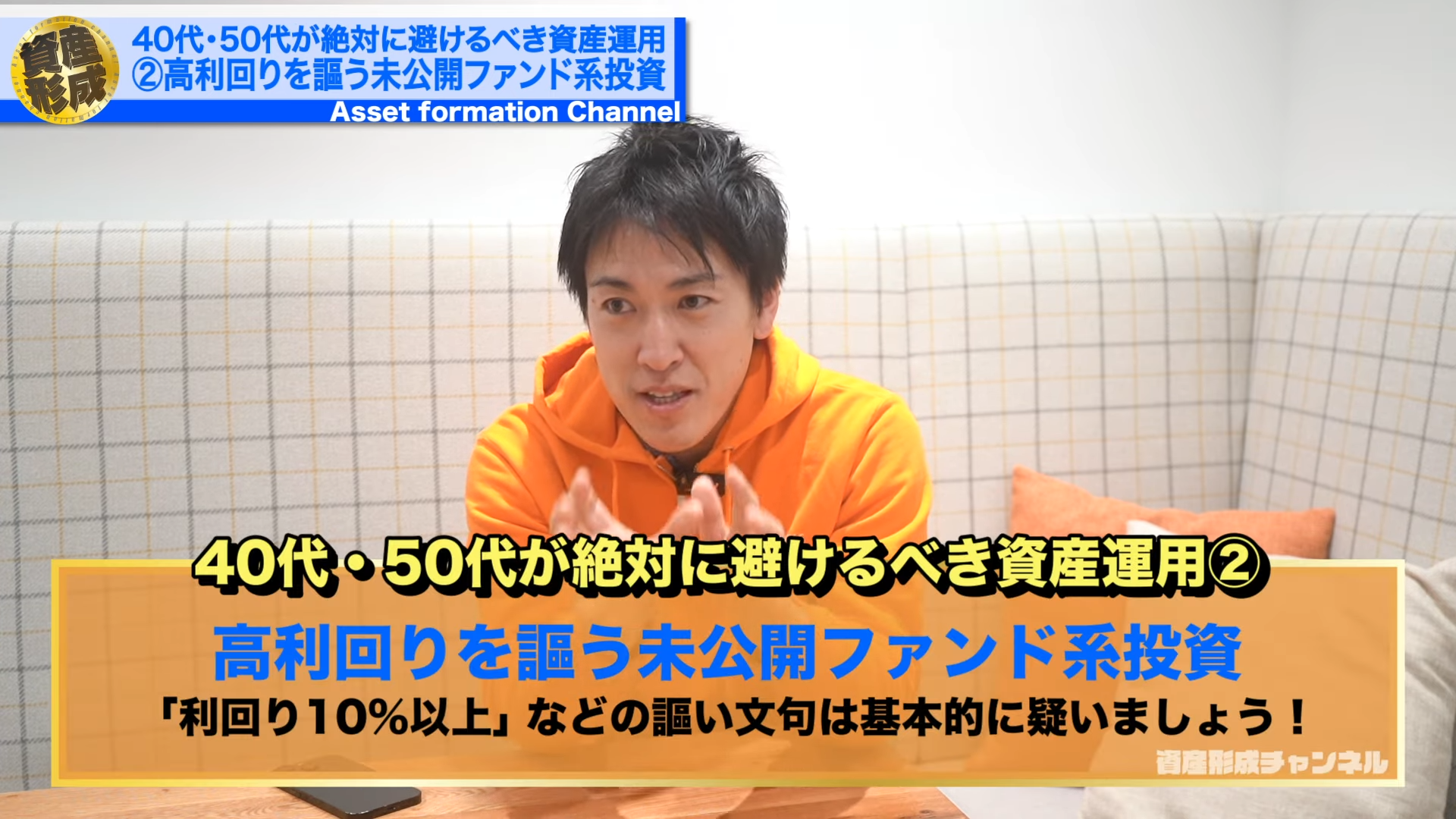

最近も、「未公開ファンドの話がきた」という相談を受けました。

「あなたにだけ案内しています」なんて言葉には要注意です。

実際、未上場企業に投資するプライベートエクイティファンドという仕組み自体はあります。

ただ、それは適格投資家向けに、管理された正規ルートで提供されるものです。

グループLINEや知人のつてで入ってくるような案件は、ほぼアウトです。

確かに、普通に生活していたら、そんな話が自然に入ってくることはないですからね。

その通りです。 これまで何度もお伝えしていますが、「未公開株」や「年率10%・20%」といった高利回り案件は避けるべきなんです。

これが2つ目のポイントです。

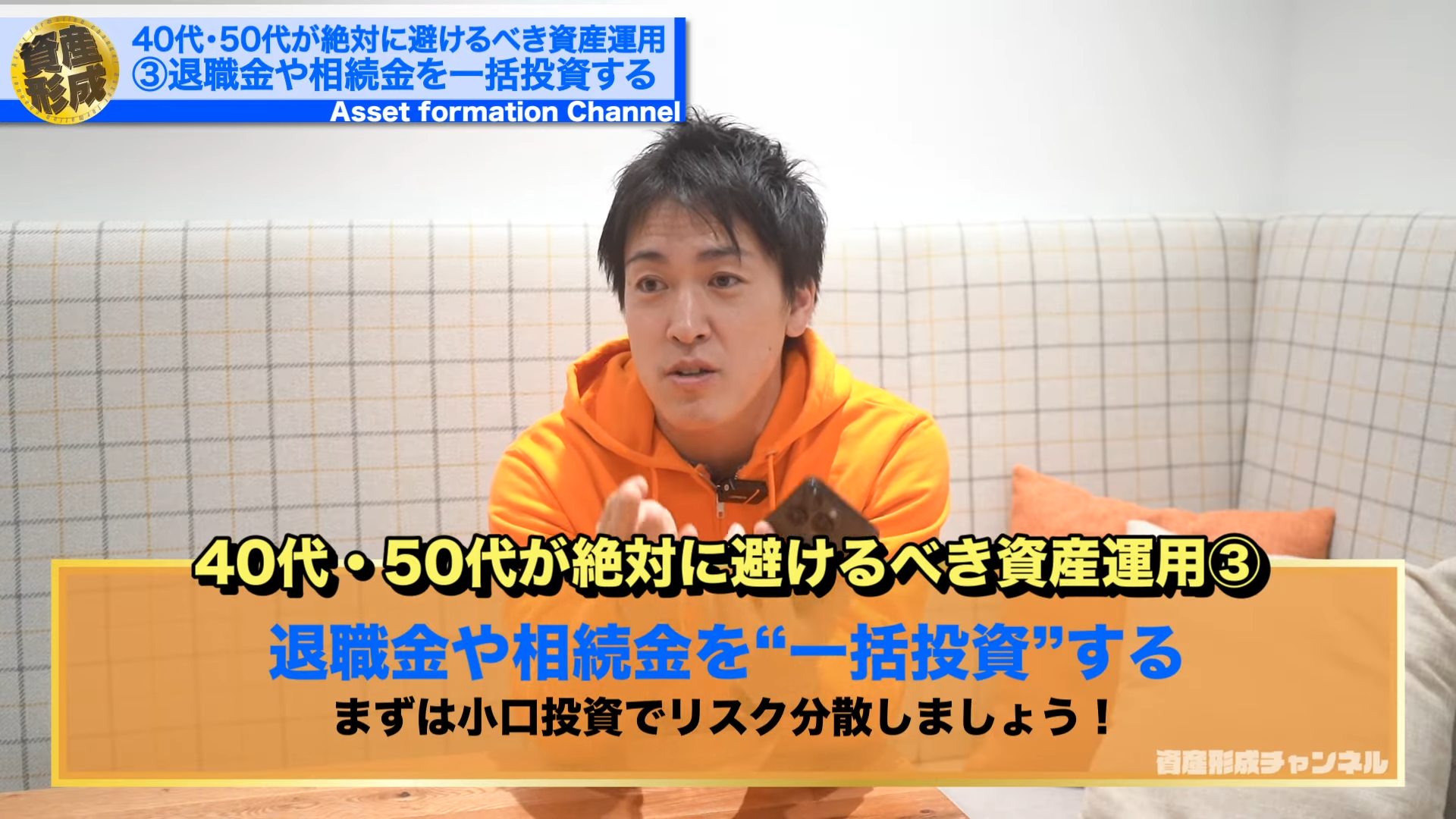

退職金・相続金を一括で投資するのは危険

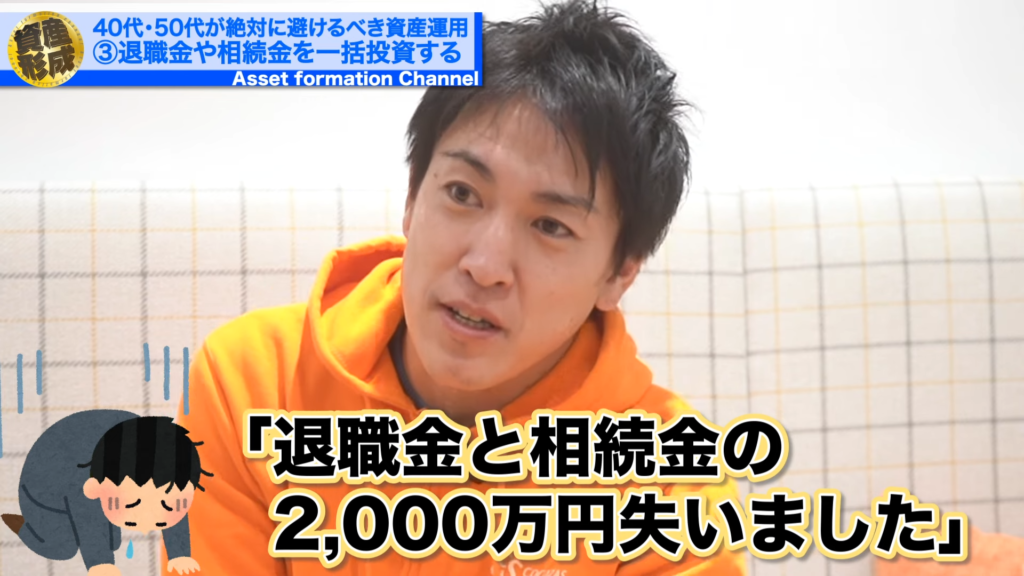

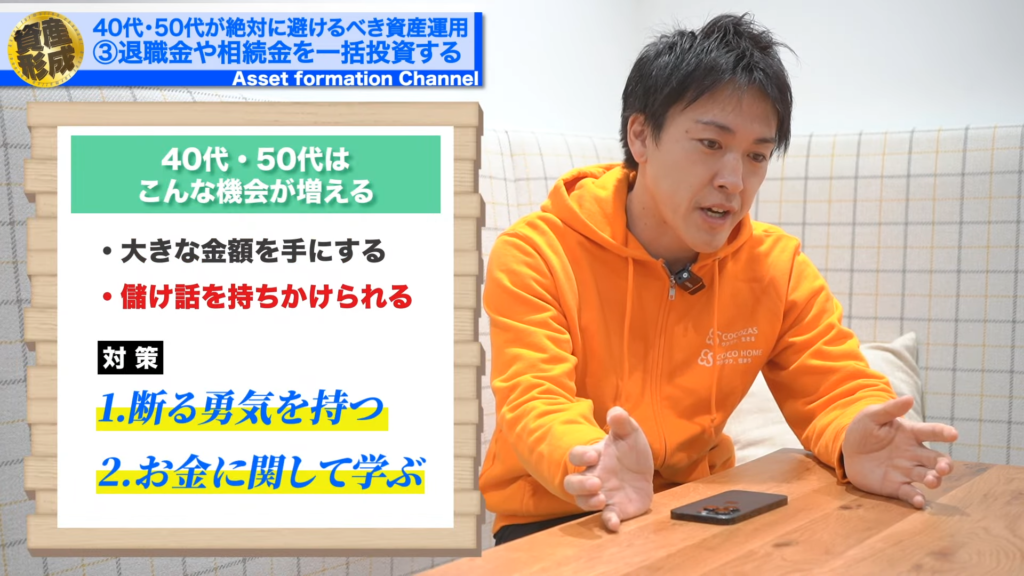

そして3つ目。 これは特に50代以降に多く見られますが、「退職金」や「相続」をきっかけに投資を始めるケースです。

この年代になると、退職金や親の遺産など、まとまったお金――1,000万円以上を一度に手にすることが増えてきます。

今まで投資経験のなかった人にとって、これは本当に危険なタイミングなんですよ。

実際に、退職金を全部つぎ込んでしまったという話も聞きますよね。

あります。 もちろん、退職金を運用に回すこと自体が悪いわけではありません。

問題は「知識がないまま、一括で投資してしまうこと」です。

例えば上場企業の株であれば、価格が下がったとしても紙くずになることはまずありません。

でも、無名の投資スキームや信頼性の低い業者に一括で2,000万円を投資してしまうと、最悪、全額が消える可能性もあるんです。

やっぱり「一括」が一番危険なんですね。

そうです。 ここは本当に強調したいポイントです。一度にドンと入れない。

100万円単位で少しずつ試していくことが大切です。

例えば、「不動産クラウドファンディングで年利20%」なんていう案件もありますが、最初は100万円くらいで十分です。

実際にどういう運用なのかを確認しながら、段階的に進めていくことが安全なんですよ。

なるほど。 でも、退職金って額が大きいから、「早く増やさなきゃ」って思って動かしたくなっちゃうんですよね。

そうなんですよ。 しかも、「銀行口座に8桁の金額が入ったのが初めて」という方も多くて、自分がすごくお金持ちになったような錯覚に陥るんです。 これが一番危ないんですよね。

退職金や相続で大きなお金を手にした時ほど、慎重になるべきです。

人からいろんな話が入ってきて、つい動かしたくなりますが、焦りは禁物です。

特に40代・50代の資産形成は「絶対に失敗できない時期」です。

40代ならまだ多少のチャレンジはできますが、50代になると取り返しがつきにくくなってきます。

60代での失敗は、ほぼリカバリー不可能です。

1,000万円単位の損失は、人生を狂わせかねません。

40代・50代の資産運用は「減らさない・分ける・学ぶ」が鉄則

そう考えると、年齢によっても運用の考え方を変えなきゃいけませんね。

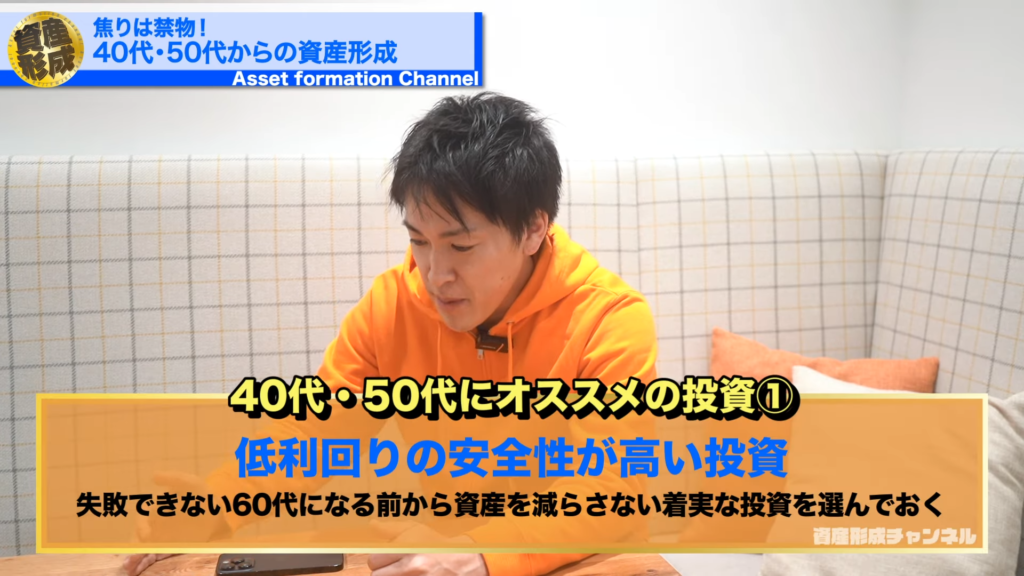

まさにその通りです。 50代以降は「減らさない運用」が基本です。

高利回りよりも、確実性や勝率の高さを重視していくことが大切です。

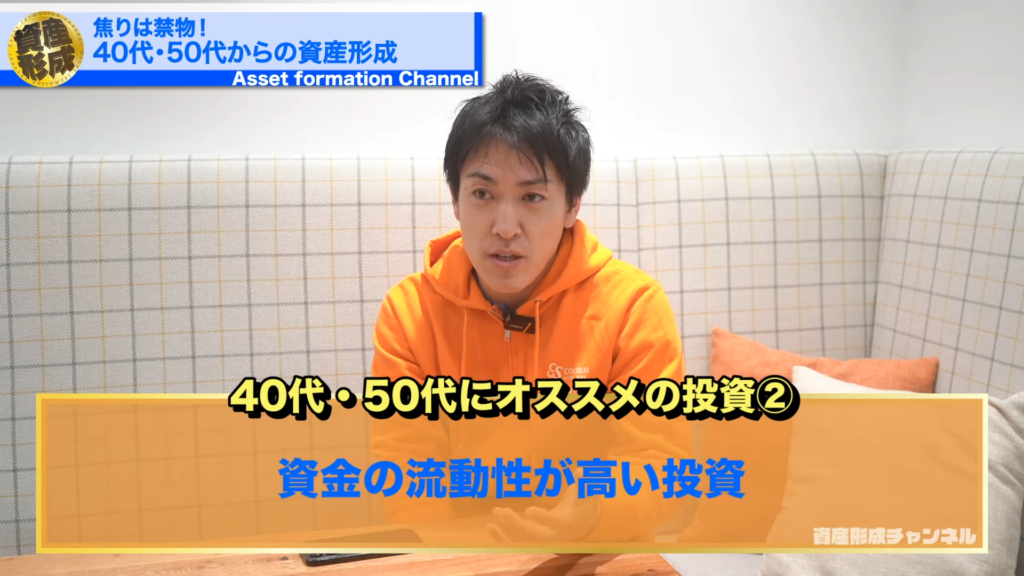

さらに、もうひとつ重要なのが「流動性」です。

つまり、お金を動かしやすい状態にしておくこと。

例えば株式であれば、2営業日後には現金化できますよね。

でも、10年プロジェクト型の投資案件などは途中で引き出せない。

仮に大成功したとしても、10年間お金が動かせないのはリスクが大きいんです。

確かに、50代で10年拘束されるのは厳しいですね。

だからこそ、資金は複数に分けて、小口で分散しておくことが重要です。 「すぐに動かせる資産」と「中長期の資産」をバランスよく組み合わせる。 これが老後に向けた資産設計の基本なんです。

そして最後にもう1つ。

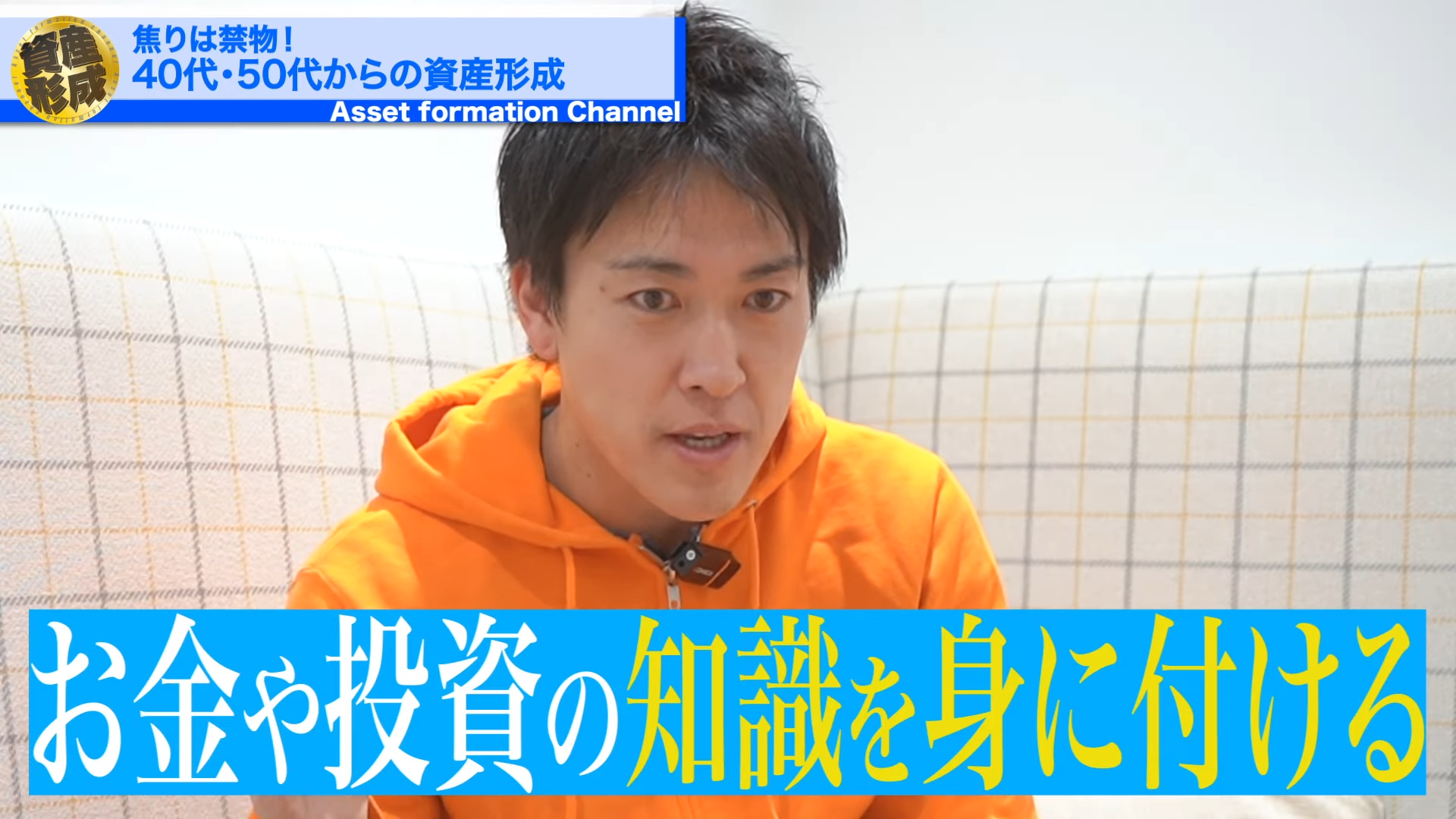

自分自身の金融リテラシーを上げていくことです。

「これは怪しい」「これは仕組みがしっかりしている」と判断できる力を今から身につけておく。

焦って動く前に、まず学ぶ。

これが本当に大切なことです。

なるほど。 やっぱり学びがすべての基本ですね。

そうですね。 派手さはなくても、安定的にお金が増えていく運用を目指してほしいと思います。

ココザスでは、そういった堅実な資産形成を提案しています。

「年3%の利回りでいいから、着実に増やしたい」というご相談も多く、まさにそこが我々の得意分野です。

確かに、うちのサービスって「大金を入れてください」ではなく、「まずは少額から始めましょう」という方針ですよね。

そうなんです。 だからこそ、安心してご相談いただきたい。

焦る必要も、大きなリスクを取る必要もありません。

40代・50代の方は特に、「断る勇気」と「学ぶ姿勢」、この2つを忘れないでほしいですね。

本当にそうですね。 焦りが失敗を招く。 だからこそ、今この記事を読んでいる皆さんには、まず冷静に考える時間を持っていただきたいです。

その通りです。 今日は「40代・50代が特に気をつけるべき3つのポイント」というテーマでお話ししました。

2つ目は「高利回りの誘惑」

3つ目は「退職金・相続の一括投資」

どれも本当に多い失敗例です。

こうした話を通じて、皆さんが自分のお金を守り、堅実に育てていくきっかけになれば嬉しいですね。

ありがとうございました。

また次回の記事でお会いしましょう。