教育資金は約1,000万円~3,000万円必要

教育資金は子供1人あたり約1,000万円~3,000万円必要です。

これほど大きく異なる理由は、入学する学校によって違いがあるためです。

公立や私立などによって平均的な費用は文部科学省が発表した「平成30年度子供の学習費調査の結果について」で確認することができます。

それでは1つずつチェックしていきましょう。

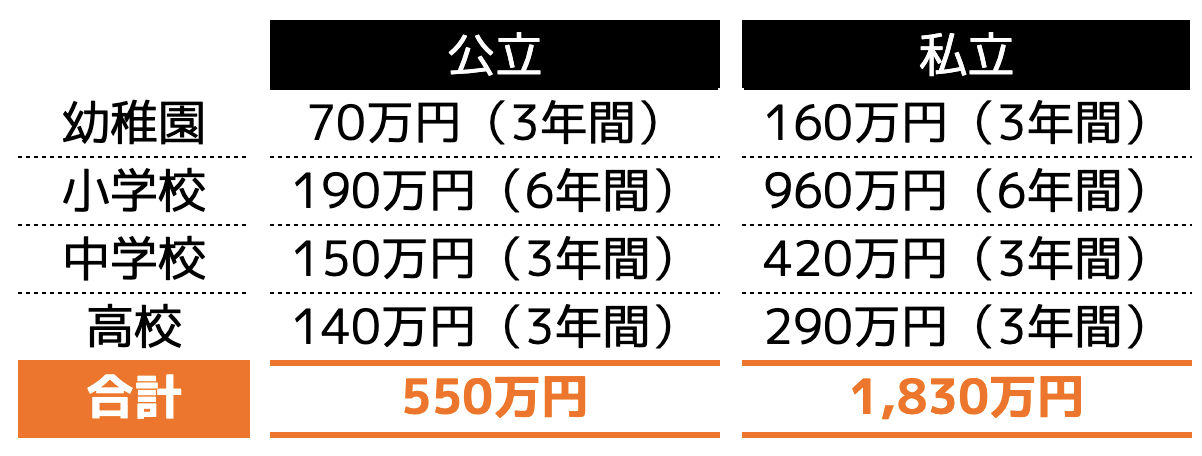

幼稚園から高校までで約550万円~1,830万円

幼稚園から高校まですべて公立を選んだ場合は約550万円ですが、一方で私立を選択すると公立の3倍以上の教育資金が必要となります。

幼稚園から高校まではほとんどの家庭の子供が通うため、上記の費用は必ず必要となることが想定できます。

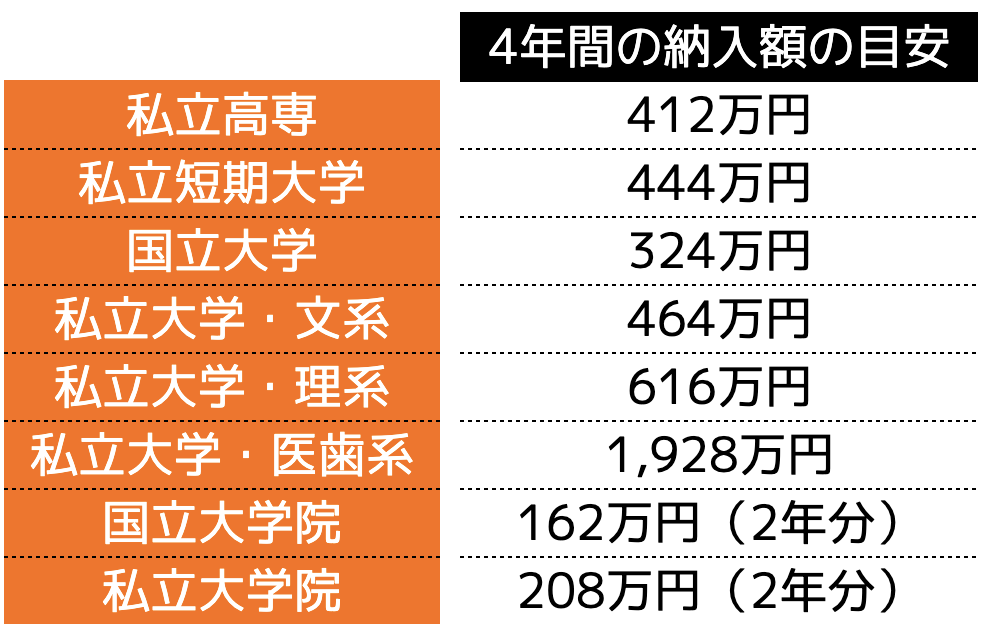

大学の費用は約324万円~1,928万円

大学に進学する場合は以下の表のとおり、国立大学で324万円、医学部の私立となると約1,928万円です。

大学院は一度大学を卒業してから入学するケースがほとんどであるため、大学費用にプラスしてかかるイメージです。

また入学する学校は工学系や経済系など、学部によっても金額に相違があるため、上記の費用は目安と認識しておきましょう。

とはいえ、子供を公立の幼稚園から大学まで通わせるとなると、安くても880万円前後の費用がかかると想定されます。

その他にも塾や習い事の費用がかかる

子供にスポーツや塾などの習い事をさせる場合、さらに費用がかかります。

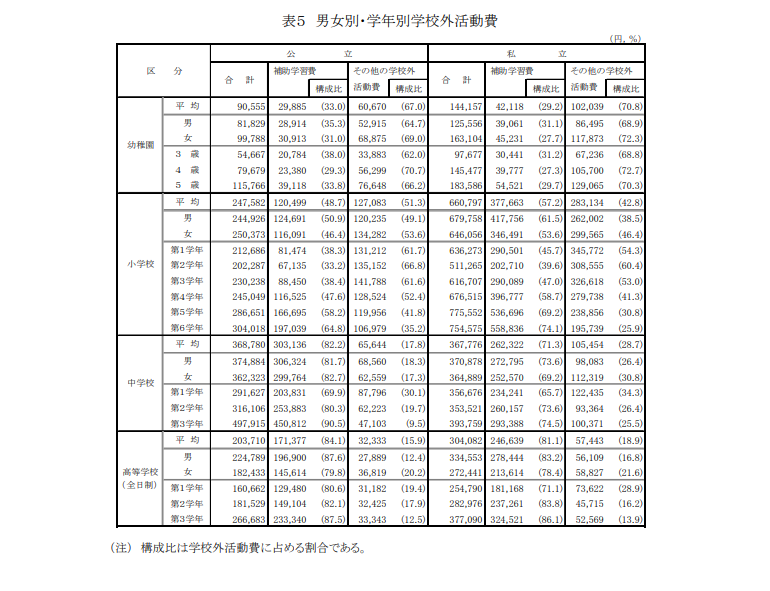

習い事によっても費用がかかりますが、文部科学省令和3年度子供の学習費調査によると、以下の画像の通り、学校外活動費がかかる家庭が多いです。

引用|文部科学省「令和3年度子供の学習費調査」

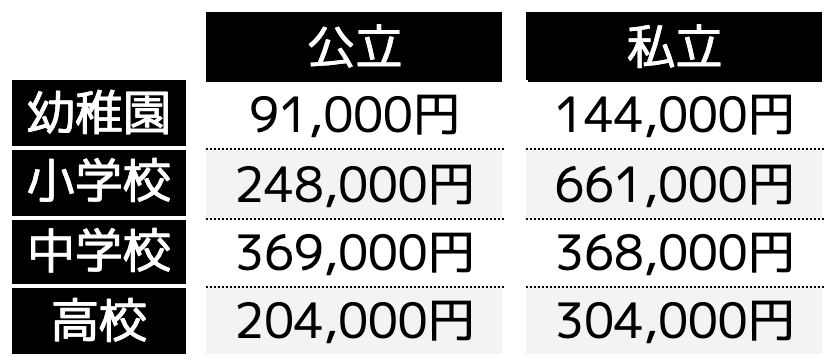

上記の学校外活動費の平均値をまとめると以下の表の通りです。

私立に通っている子供の方が習い事の費用が割高になる傾向にあります。

すべてまとめると、子供一人あたりの教育資金は約1,000万円〜3,000万円必要となることが想定されます。

教育資金を貯める方法

必要な教育資金は各家庭によって異なりますが、高額であることに驚いた方もいらっしゃることでしょう。

特に私立の学校に通うとなると、ある程度の年収が求められる状態になるため、事前に教育資金を貯めておかなければいけません。

ここでは将来の教育資金に備えて貯める方法を3段階に分けて紹介します。

ステップ2:月々の貯蓄額を増やす

ステップ3:資産形成でお金を貯める

それぞれ1つずつ確認していきましょう。

家計の見直しを行い支出を減らす

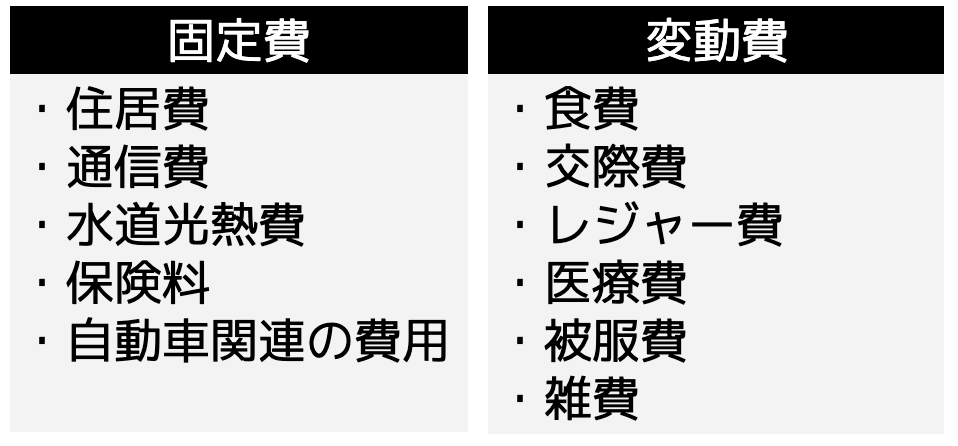

いわゆる「節約」です。

節約をするためには、家計の見直しを行い、支出額を抑えられる箇所を見つけなければいけません。

支出は各家庭によって異なりますが、主に「固定費」と「変動費」に分かれます。

一般的には変動費の支出を削減して節約するケースが多いですが、固定費の見直しを行ってみるのも1つの方法です。

例えば住居費であれば、借入している住宅ローンを別の銀行に借り換えることで、金利が低くなり、月々の返済額を抑えられる場合もあります。

また通信費や光熱費などもキャリアや電力会社を変えると安くなることも多いです。

固定費の見直しを行ってみた結果、毎月数万円節約できたという方も少なくありません。

しかし、どのように見直しすればよいかわからない方もいらっしゃることでしょう。

その場合は、ファイナンシャルプランナーなどの専門家に相談してみると、節約できる項目を教えてもらえるため、ぜひ利用してみましょう。

ただしファイナンシャルプランナーによっては相談料が有料となってしまう場合もありますので無料で相談に乗ってくれる会社をおすすめします。

ココザスはファイナンシャルプランナーとして、お客様の家計の見直しを行っております。

相談も何度でも無料であるため、ぜひ一度ご連絡下さい。

月々の貯蓄額を増やす

節約ができた後は、毎月の貯金額を増やすようにしましょう。

毎月いくら貯蓄をしておくべきかを設定しておくと、無駄な浪費をしなくなります。

ある程度貯蓄が増えてくると、「お金に余裕があるから何か買おうかな」「旅行や美味しいものを食べに行こうかな」と考える方も多いです。

しかし教育費用は多額のお金が必要となるため、日々の貯蓄が重要です。

また節約できたからといっても、決して大きな金額ではなく、1万円前後になる家庭もあります。

そのため貯蓄だけでなく、資産形成で教育費用を貯めている方も多いです。

資産形成でお金を貯める

資産形成を行えば、効率よくお金を貯めることができるため、近年教育資金や老後資金目的として注目されています。

銀行の定期預金の金利は0.002%程度です。

2024年度からはゆうちょ銀行が0.07%(5年金利)と引上げることを発表しました。

しかし資産形成の利回りは平均5%程度です。

比較すると、120万円を運用した場合、以下の表の通り資産形成の方が大きくなります。

・銀行の定期預金(0.07%想定)

120万6,699円

・資産形成(利回り5%想定)

155万2,823円

もちろん資産形成は総運用額を下回る元本割れが発生するリスクが伴うため、100%増えるという保証はありません。

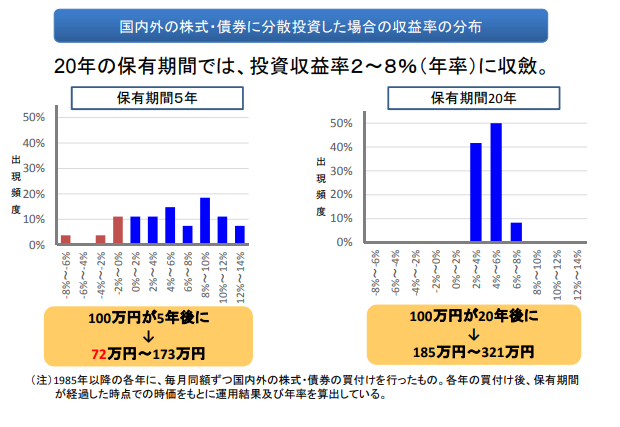

しかし平成29年に金融庁が発表した「つみたてNISAについて」を確認すると、20年間の長期保有することで元本割れする確率を0%にすることができます。

引用|金融庁「つみたてNISAについて」

教育資金の内、多額の費用が必要となるのは大学資金です。

そのため子供が出生してから20年という期間は運用できませんが、15年や18年の運用を行うと、限りなく元本割れのリスクを軽減することも可能です。

そのため高校卒業までは貯蓄と給与収入などで対応し、大学資金などは資産形成で補う方法も有効でしょう。

とはいえ、資産形成にはさまざまな種類があります。

そのため次の項ではおすすめの資産形成方法を3つ紹介します。

教育資金の代わりになる資産形成3選

ここでは教育資金の代わりになる資産形成方法を3つ紹介します。

2.プロに運用を一任できる「投資信託」

3.元本割れリスクが低い学資保険

それぞれ特徴が異なるため、1つずつ詳しく紹介していきます。

新NISA

・安定して資産を積み上げたい人

・非課税で運用したい人

・教育資金だけでなく老後資金などの備えも考えている人

新NISAとは、毎月積立投資をする際に利用できる少額投資非課税制度のことです。

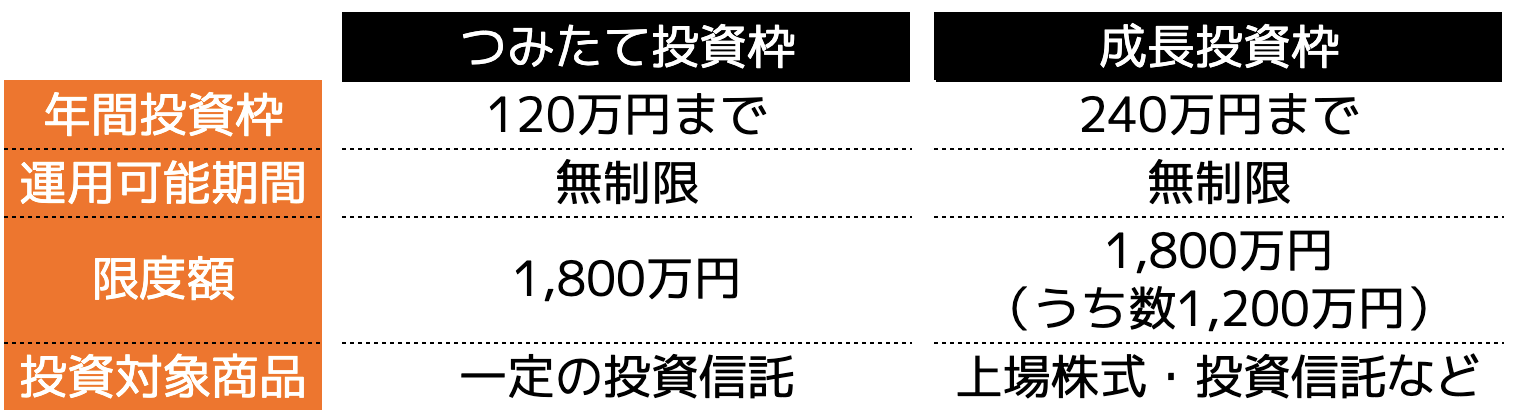

自分で選んだ金融商品を自動的に買い続けて利益を積み上げていく仕組みですが、新NISAの場合、利益に対しては非課税となる特徴があります。

本来投資で得た利益に対しては20%の税率をかけた税金を納税しなければいけません。

しかし新NISAは個人の資産運用を後押ししようと、国がつくった税制の優遇制度であるため、納税せずに資産を増やすことができます。

新NISAは2024年度からスタートした制度です。

以前は「つみたてNISA」や「一般NISA」として聞いたことがある方もいらっしゃることでしょう。

つみたてNISAなどは新たに口座開設することができず、本年度からは全て新NISAとなります。

新NISAでは「つみたて投資枠」と「成長投資枠」の2種類に分類され、それぞれ年間に運用できる金額や投資対象商品が以下の表の通り異なります。

もちろん併用することが可能なため、ある程度投資額に余裕のある方におすすめです。

また大学の教育資金として450万円を目標に10年間、新NISAを運用した場合、利回り3%と利回り5%の金融商品では、月々の積立金額は以下の表の通りとなります。

月々の積立金額も決して安くはありませんが、貯蓄だけで対応するより効率性が高いです。

そのため新NISAは教育資金目的として始めるにふさわしい資産形成方法の1つです。

また老後資金などに不安のある方や50代で趣味にお金を使いたいという方にもおすすめです。

投資信託

・専門家に一任したい人

・低資金から始めたい人

・多少リスクを取っても教育資金を貯めたい人

投資信託とは投資の専門家であるファンドが、複数の投資から資金を集めて金融商品へ投資し、得られる利益を投資家へ分配する方法です。

投資先と運用はファンドが行ってくれるため、投資初心者の方や仕事が多忙な人におすすめです。

また投資信託は証券会社によって異なりますが、100円から始めることもできます。

「投資を始めてみたいけど怖い!」「投資って失敗しそう!」という方でも気軽に始めることができるでしょう。

ただし、プロが運用してくれるからといって、100%資産が増える保証はありません。

株価や為替などの暴落が発生した場合、専門家であっても対処できない場合もあります。

そのため教育資金として投資信託を始める場合、ある程度の生活資金に余裕がある方がおすすめです。

とはいえ、投資信託の利回りは10%近い銘柄もあるため、ある程度リスクを取ってお金を増やすのに適している方法と言えます。

学資保険

・万が一(収入のある方が死亡した場合)があっても満期返戻金を受け取りたい方

・元本割れする可能性を抑えたい方

学資保険とは保険会社の商品で、子供の教育資金を貯める保険です。

保険料を支払うことで、子供が18歳やなどのタイミングで満期返戻金を受け取ることができます。

学資保険の返戻率はおおよそ110%前後となるため、450万円の教育資金を貯めるとなると、約410万円の保険料を払い込む必要があります。

そのため、新NISAや投資信託と比べると資産増加率は低いという特徴があります。

しかし学資保険は、契約者(親)の死亡や、高度障害状態になって支払い不能となった場合、月々の支払いが免除となる「払込免除特約」が一般的に付与されています。

そのため収入源のある方が亡くなってしまっても、子供の教育資金を貯めることが可能です。

さらに元本割れする可能性は極めて低いため、リスクを抑えて教育資金を貯めたいという方におすすめです。

教育資金を貯める際の3つの注意点

教育資金を貯める際はただ資産形成を行うのではなく、以下の3点に注意しなければいけません。

(2)高校までは手取り収入で対応できるようにする

(3)ファイナンシャルプランナーに相談しておく

とりあえずで始めてしまうとうまく貯められないなど失敗につながる場合もあります。

そのため上記の点を1つずつ確認してから始めましょう。

(1)目標金額は多めに設定する

大学によって納入額が異なるため、目標とする教育資金はより多めに設定することが大切です。

国立大学の4年間の納入額の目安は324万円ですが、400万円などに設定しておくと、ある程度余裕が生まれます。

さらに万が一国立大学に入学できなかった場合、私立の大学に通うことになるケースも考慮しておくと、500万円〜600万円前後は必要となるでしょう。

平均の教育費用を目標にすると、足りなくなることも想定でき、貯蓄から捻出することにもなります。

そのため、ある程度余裕の持った教育費用の目標に設定しましょう。

(2)高校までは手取り収入で対応できるようにする

資産形成は10年や20年の長期運用で利益が安定するため、高校までは手取り収入や貯蓄で対応できるようにしなければいけません。

もちろん短期間で利益が生まれる資産形成もありますが、その分損失リスクも伴います。

そのため確実に教育資金を貯めるためには、ある程度時間が必要です。

中学や高校に入学するまでに資産形成で教育費用を貯められればよいのですが、貯まる保証も低いため、毎月の収入や貯蓄での対応が求められます。

そのため家計の見直しなどを行い、効率よく貯蓄を増やしていきましょう。

とはいえ、既に子供が小学生や中学生になっている家庭もいらっしゃることでしょう。

その場合はファイナンシャルプランナーに相談することをお勧めします。

(3)ファイナンシャルプランナーに相談しておく

資産形成や家計の見直しはファイナンシャルプランナーに相談し、最適な方法を提案してもらうようにしてもらいましょう。

特に資産形成は人によって「合う合わない」があります。

仕事が多忙で投資を勉強する時間がない方は投資信託や新NISAなどが向いていますが、教育資金が必要となるまで年数が短い方は、別の方法を見つけなければいけません。

自分で資産形成方法を探しても、正しい運用方法が分からず、損をすることにもなりかねないため、ファイナンシャルプランナーに相談して提案してもらうことをおすすめします。

ココザスではお客様ひとりひとりにあった資産形成方法をご提案させていただきます。

お客さまから資産状況や家族構成、資産形成に回せる時間などをヒアリングさせて頂き、最適な方法を紹介しています。

教育資金は家族にとって必要な資金です。

確実に用意できるようにするためにも、ココザスは精一杯サポートさせていただきます。

ぜひ一度ご相談ください。

まとめ

子供一人あたりの教育資金は保育園から大学まで約1,000万円〜3,000万円必要です。

決して安い費用ではないため、貯蓄や資産形成を行って資金を用意しなければいけません。

資産形成には「新NISA」や「投資信託」などさまざまな方法がありますが、ファイナンシャルプランナーなどの専門家に相談し、自分に合った方法を見つけるようにしましょう。