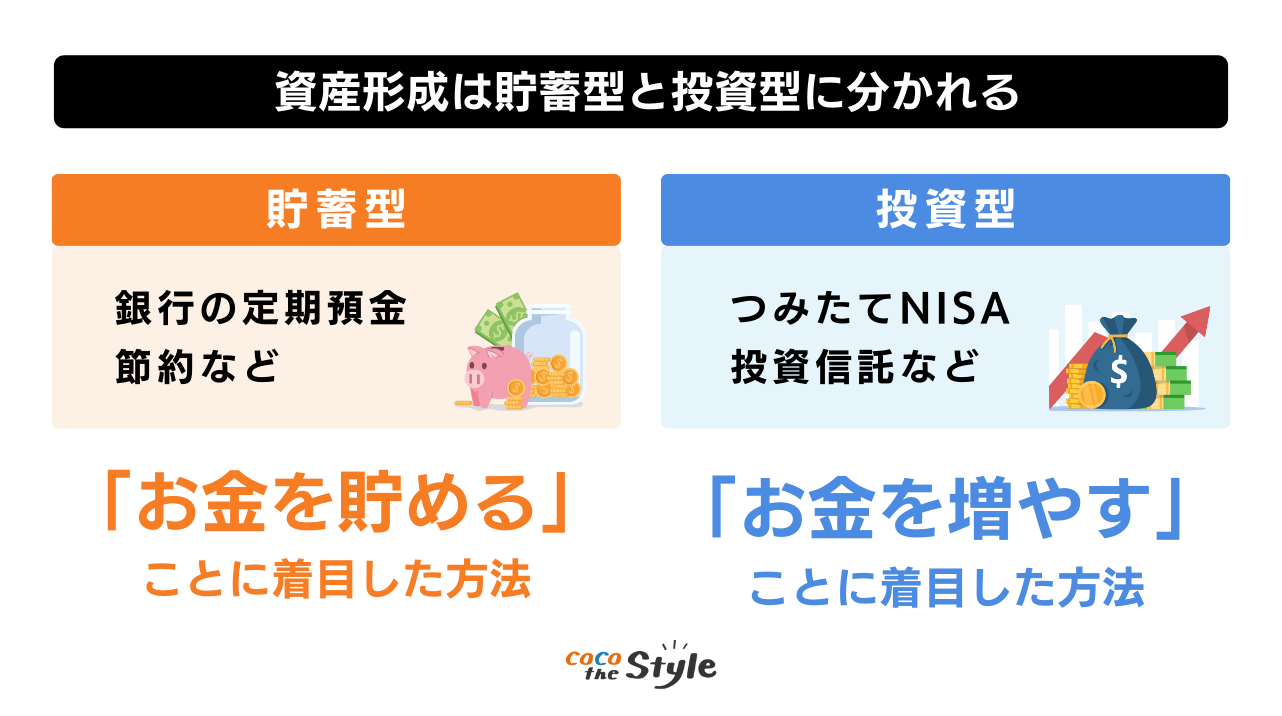

資産形成は2種類

資産形成を始める方は、種類と特徴を理解しておく必要があります。

大きく分けて2種類に分かれるため、事前に理解しておきましょう。

リスクが少ない貯蓄型

一つ目の方法は貯蓄型です。

貯蓄型には「貯蓄」「外貨預金」「節約」の3つに分かれます。

銀行の定期預金などが挙げられますが、昨今の金利は0.002%前後であるため、大きく増えにくい方法です。

2:外貨預金

日本円ではなく外国の通貨で預金を行う方法です。米ドル預金やユーロ預金など、円を国別の通貨に変えて預金することで、日本より海外の金利の方が高いことから利息を狙うことができます。

3:節約

日々の支出を抑えて貯蓄する方法です。また「給料を増やす」「副業で収入を得る」なども含まれます。

貯蓄型は支出を抑えて預金する方法や外貨へ変える方法などが挙げられます。

どの方法にせよ損失リスクが少ないですが、利益を伸ばすことが難しい特徴があります。

そのため資産形成を始める方の多くは、次の項で紹介する投資型で運用しています。

増収を狙う投資型

投資型は自身の資金を使って増やす方法です。

貯蓄型と比較すると損失が出るリスクが伴いますが、増える確率も高まります。

投資型の特徴は投資する資金が大きくなるほど、損失額も利益も大きくなることです。

そのため正しい運用方法を行わなければ損失が嵩んでしまう可能性もあるため注意しなければいけません。

とはいえ、資産運用を行うほとんどの方は投資型を選択しています。

どのような方法があるのかは、次の項で詳しく見ていきましょう。

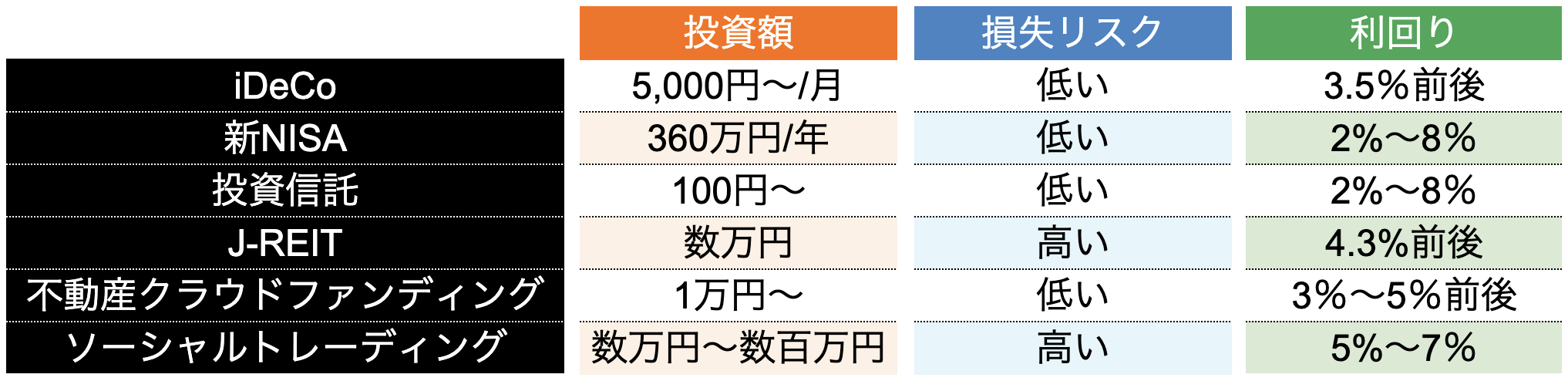

初心者におすすめできる投資型資産形成6選

ここでは初心者におすすめできる投資方法を6つ紹介します。

以下の表は投資別の「投資額」と「損失リスク」「利回り」をまとめたものです。

利回りとは投資資金に対して得られる利益の割合を指し、高くなるほど収入が大きくなることを指します。

例えば100万円を投資して1年間で5万円の利益を得た場合、利回り5%となります。

初心者の方はそれぞれの項目を見比べて、自分に合う方法を見つけるようにしましょう。

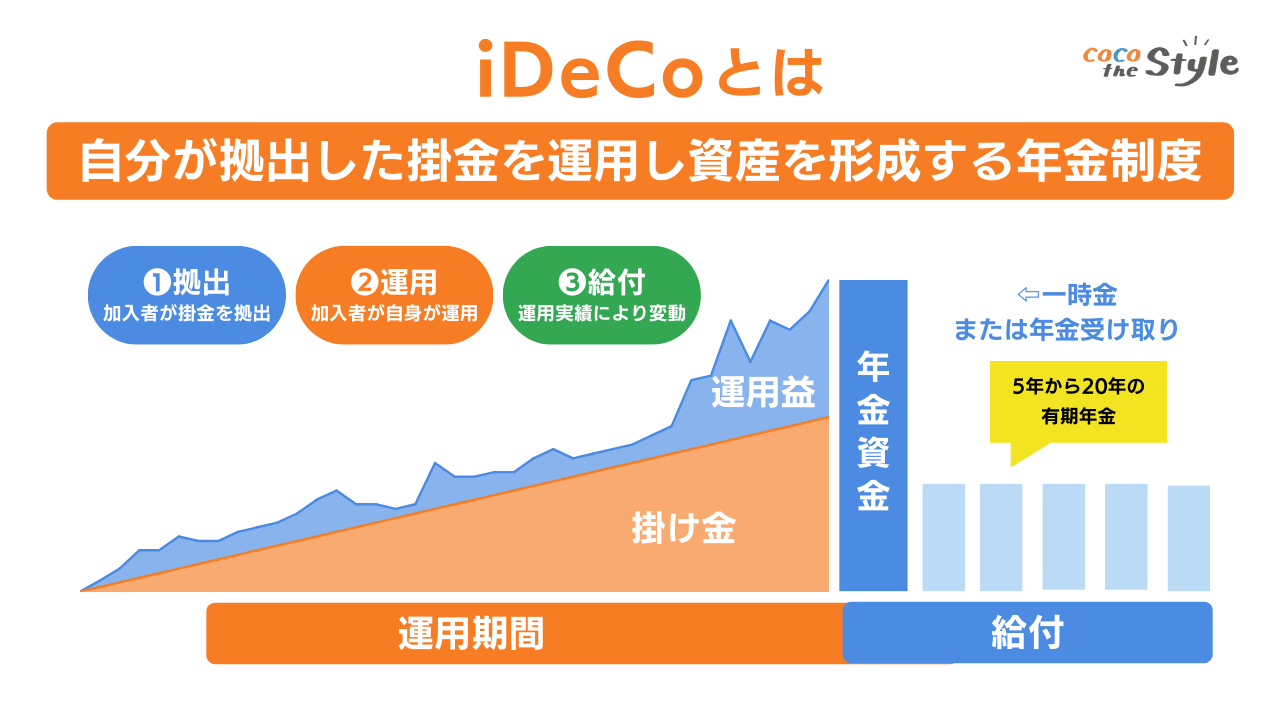

iDeCo

iDeCoとは個人型確定拠出年金のことを指します。

日本には国民年金と厚生年金の他に私的年金制度があり、任意で掛け金を積立して老後資金に備えることができます。

毎月掛け金を運用することで運用益を得ることができます。

しかし職業などによって掛け金上限が定められているうえ、60歳まで原則引き出すことができません。

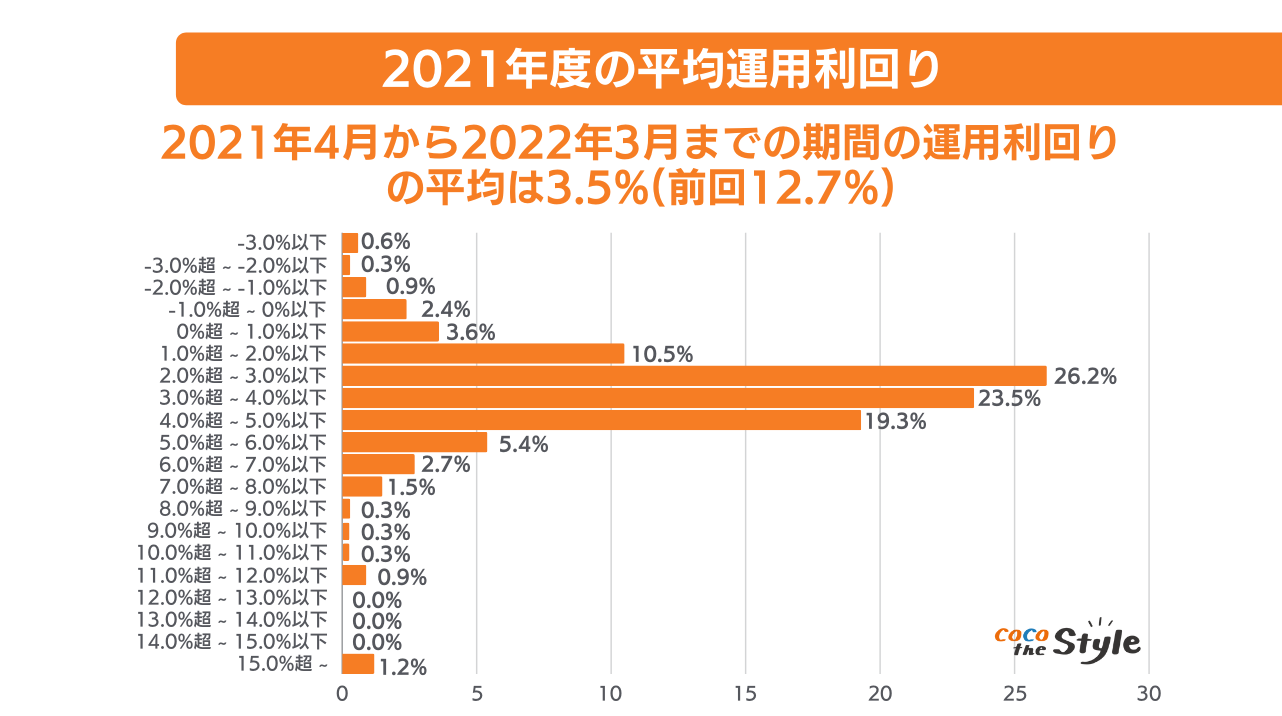

とはいえ企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると、以下の画像のとおり2021年度の利回りは3.5%が平均であり、長期運用することで安定的な利益が得られます。

引用|企業年金連合会「確定拠出年金に関する実態調査|統計資料」を元に弊社作成

もちろん利回りが0%以下になる可能性はありますが、0%以上の割合が95.8%であるため、損失リスクは低いという特徴があります。

さらに運用益は非課税となるため、納税せずに利益を生み出すことが可能です。

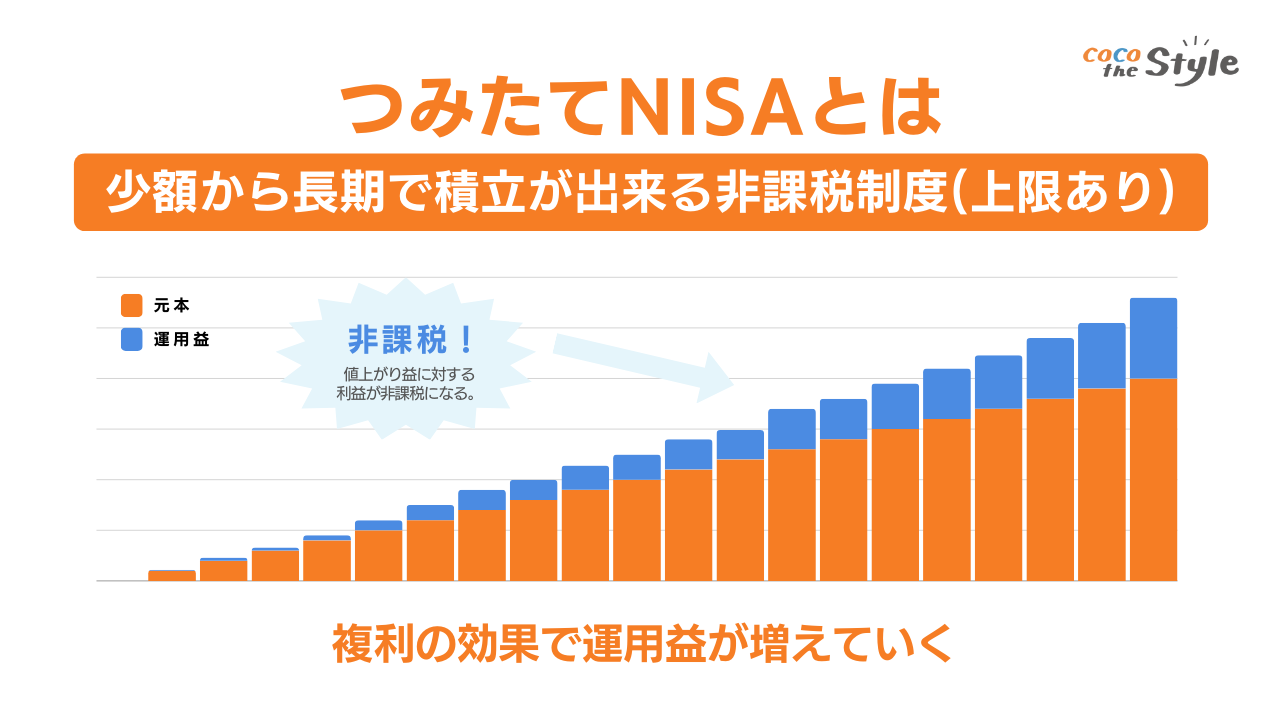

新NISA

新NISAとは投資信託で得られる運用益が非課税となる制度です。

本来投資で得た利益には20.315%の税金が課せられますが、NISAはiDeCo同様税金が課せられません。

新NISAは、「つみたて投資枠:120万円」と「成長投資枠:240万円」の枠が設けられており、併用することが可能です。

年間360万円まで投資額の上限が定められており、売却分の投資額に関しては、翌年以降も非課税保有限度額が利用できます。

ただし短期的な投資では元本割れのリスクが伴うため注意が必要です。

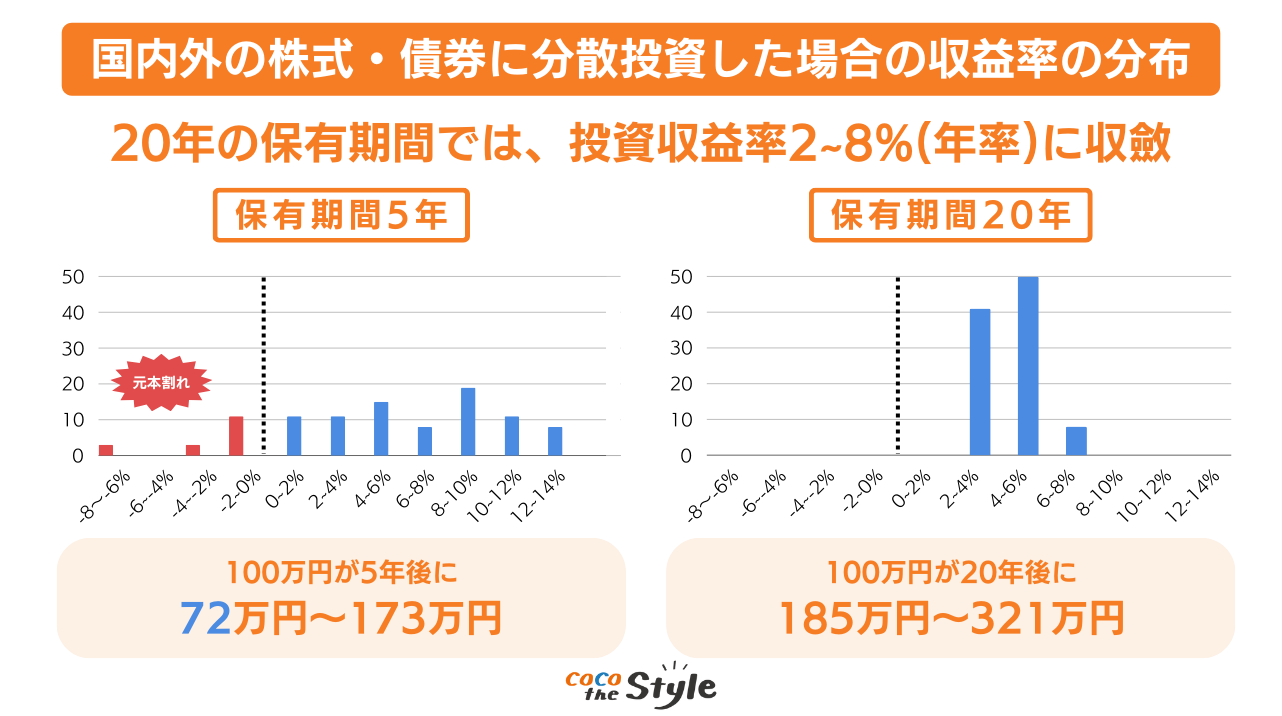

平成29年に金融庁が発表した「つみたてNISAについて」を確認すると、以下の画像のとおり、保有期間5年未満であれば元本割れ、保有期間20年以上で分散投資すれば理論上100%増加すると金融庁が平成29年に発表しております。

引用|金融庁「つみたてNISAについて」をもとに弊社作成

そのため長期投資による損失リスクは少ないことが分かります。

投資信託

投資信託は不特定多数の投資家から集めた資金をファンドが金融商品へ投資し、得られる配当金や運用益を投資家へ分配する仕組みです。

投資先はファンドが選定してくれるため、専門的な知識が乏しくても始めることができます。

とはいえ金融市場によって価格が大きく変動するため、専門家であるファンドが選定した銘柄であっても損失が生まれるリスクがあるため注意しなければなりません。

投資信託の平均的な利回りは7%〜8%前後が多いですが、長期的にみると新NISA同様2%〜8%に集約される傾向になります。

近年では100円から始められる証券会社も増えているため、低資金で始められる投資方法として人気が高まっています。

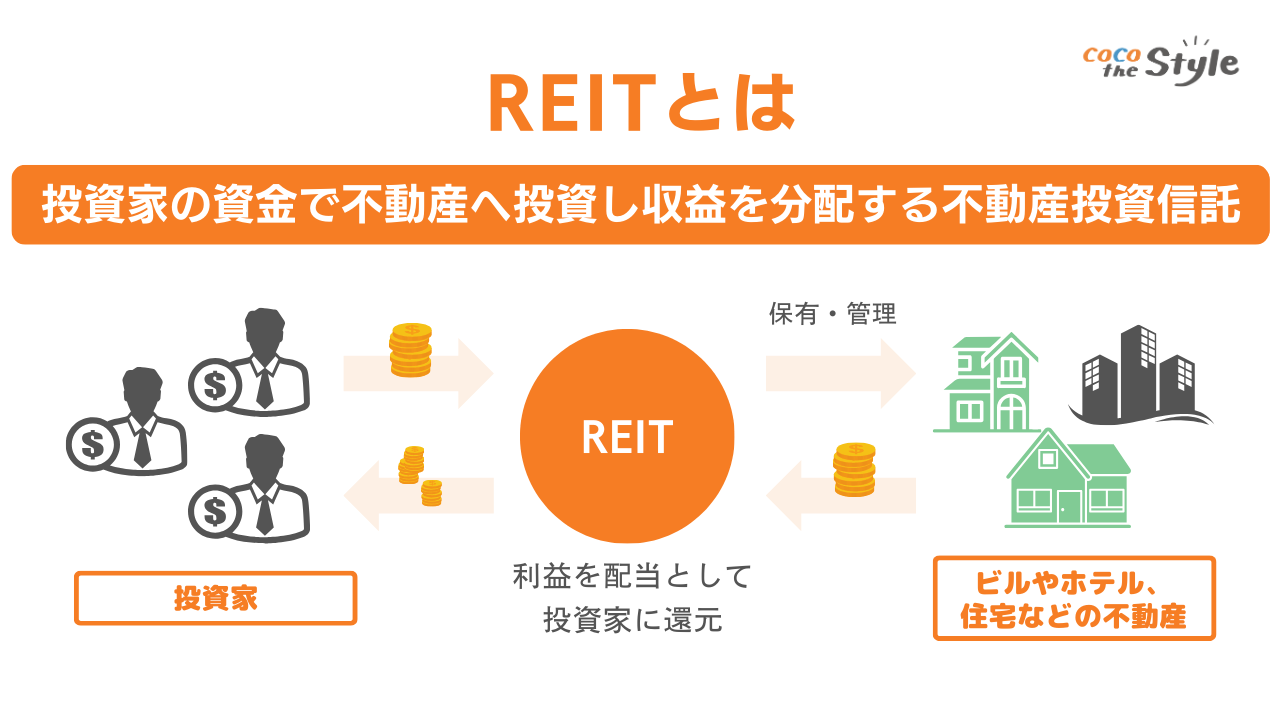

J-REIT

J-REITとは投資家から集めた資金をプロのファンドが資金を用いてオフィスビルや商業施設、マンションなどの物件を購入し、得られる賃料収入や売却利益を投資家へ分配する上場投資信託の1つです。

J-REITは銘柄によって価格が異なり、数万円から始められるものから数十万円を超えるものまでさまざまです。

J-REITの利回りは三菱UFJ信託銀行が発表した不動産マーケットリサーチレポートによると、4.3%前後に集約されていることが分かります。

またJ-REITは運用をプロに任せられるため、知識が乏しくても始めることが可能です。

しかし金融商品であるため金融市場によって価格が左右されやすく、大きな利益が出ることもあれば損失額も大きくなることもあります。

さらにファンド自体が倒産する可能性も0ではないため、リスク的な面では上記の3つと比較すると高い傾向にあるため注意して始めなければいけません。

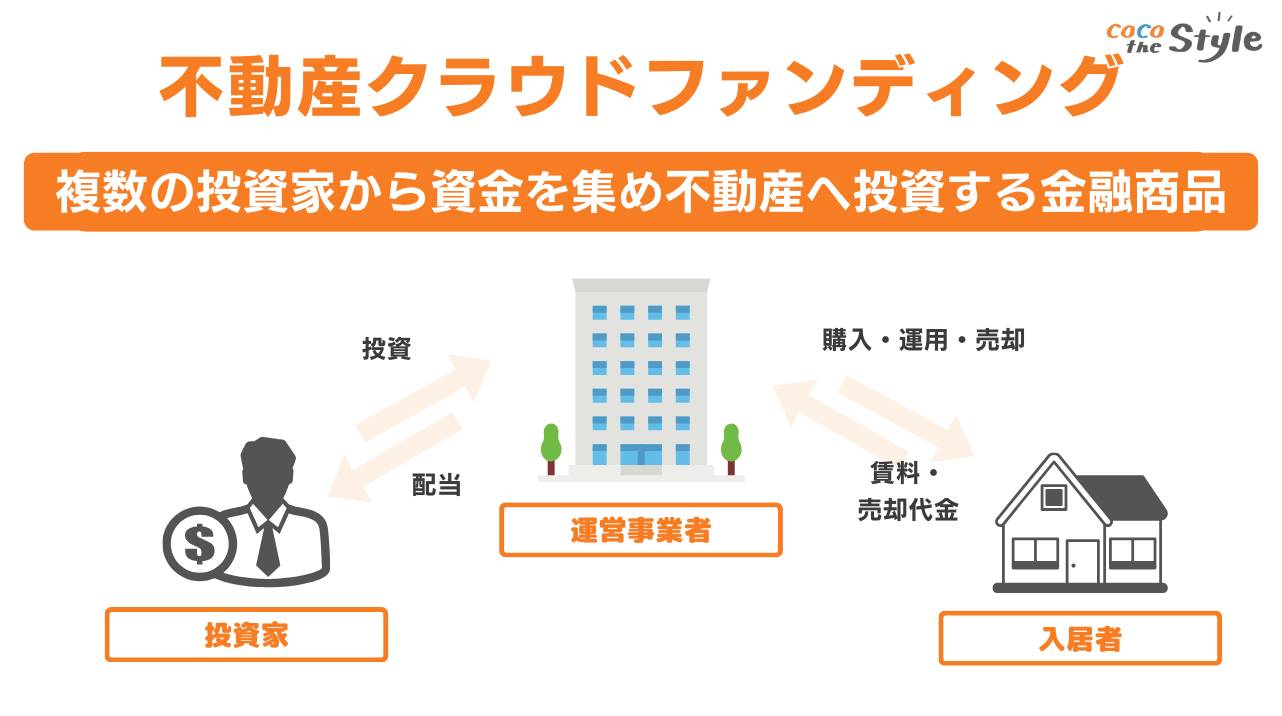

不動産クラウドファンディング

不動産クラウドファンディングを行う事業者が選定した物件に複数の投資家が出資し、家賃収入や売却利益を投資家へ分配する金融商品です。

投資先にはオフィスやマンション、ホテルや商業施設など多岐にわたりますが、実物不動産を所有するわけではないため、登記簿に投資家名が掲載されることはありません。

不動産クラウドファンディングは事業者によって異なるものの、1口1万円から始められるものから10万円以上とさまざまです。

さらに運用がうまくいかず損失が出た際に多く出資した投資家の損失を最小限に抑える「優先劣後方式」や空室による収入減をカバーする「マスターリース契約」を設定している事業者も多いため、損失リスクは低い特徴を持ち合わせています。

平均利回りは事業者や物件によって異なるものの、おおよそ3%~5%前後が多いです。

そのためリスクを抑えたうえに少額で始められることから初心者にもおすすめの資産形成方法です。

ソーシャルレンディング

ソーシャルレンディングとは資金を「出資したい人」と「借りたい事業者」をマッチングするサービスであり、出資者は事業者から出資金に利息がついたリターンを受け取ることができます。

起業したばかりの企業や金融機関からの融資が受けにくい企業など、必要な資金を確保することが困難な企業が投資家から資金を集めるために用いられているサービスです。

ソーシャルレンディングはクラウドファンディングの一種であるため、仕組み自体は不動産クラウドファンディングと同じです。

出資対象が不動産ではなく企業となるため、将来の成長を期待して選定することができます。

ソーシャルレンディングは数万円から出資できるものから数百万円、数千万円と幅広く、利回りも5%〜7%が平均ですが、10%を超える案件も多いです。

しかし事業者の経営がうまくいかず、出資者へ返済できなくなる貸し倒れリスクが高いのも特徴の1つです。

さらに投資期間中は途中解約できないケースが多く、満期になるまで資金がロックされてしまうデメリットがあります。

そのためソーシャルレンディングは他の資産形成方法と比較すると利回りは高い傾向にありますが、リスクも大きいため、ある程度資金力に余裕がある初心者におすすめです。

<参考記事>

・20代30代におすすめする資産形成は4つ!平均利回りと注意点を確認して始めよう!

年代別・資産別のおすすめ資産運用

ここでは、年代別・資産別のおすすめな資産運用を紹介します。

20代〜30代の若い方は、20年や30年と長期運用で資産を増やしていくのがおすすめです。

資産額が少ない方は、月々1万円でも貯蓄を行い、余剰金で新NISAや投資信託など、少額から始められる資産運用から始めていきましょう。

40代〜50代の方は、老後に備えた資産運用がおすすめです。

資産額がない方は、ファイナンシャルプランナーなどの専門家に相談し、家計の見直しから支出額を抑えていきます。

40代以降の方は、20代などと比べると資産運用できる期間も短くなりますが、短期間で増やすFXや株式投資などは、ハイリスクなため控えるようにしましょう。

定年退職後に備えて資産運用をはじめることをおすすめします。

また、資産額が1,000万円以上あり、ある程度生活にも余裕のある方は、多少リスクが高くても大きな利益が狙える資産運用で資金を増やしていくのもおすすめです。

初心者が資産運用を始める際のポイント

初心者の方が資産運用を始める際は、以下のポイントを理解しておきましょう。

2:生活防衛資金を確保する

すぐに資産運用を始めても、思ったように増えないことは多々あります。

さらに暴落に巻き込まれて大きな損失が生じ、生活にも支障をきたすケースもあるため、2つのポイントを抑えてから始めましょう。

(1)支出を減らして運用資金を確保する

資産運用を始める際は、支出を減らして運用資金を確保することが重要です。

現状の支出入の金額のまま資産運用を始めると、損失が生じた際はさらに支出が多くなることになります。

また、資産運用は元本が大きいほど得られる利益も大きくなるため、少しでも運用資金を確保しておいた方が良いでしょう。

例えば利回り5%の投資信託を10万円と100万円の元本で運用した場合、以下の表の通り利益にも大きな違いが生じます。

10万円を元手に運用する場合 → 年5,000円の利益

100万円を元手に運用する場合 → 年5万円の利益

つまり、いつまでも少額で運用していても、大きな資産にはなりにくいということです。

初心者の方は、損失を最小限にするために低資金で運用することが大切ですが、資金が少ないうちはいかに元手を用意できるかがポイントでもあります。

そのため、支出を減らし、月々の運用資金を確保することを行いましょう。

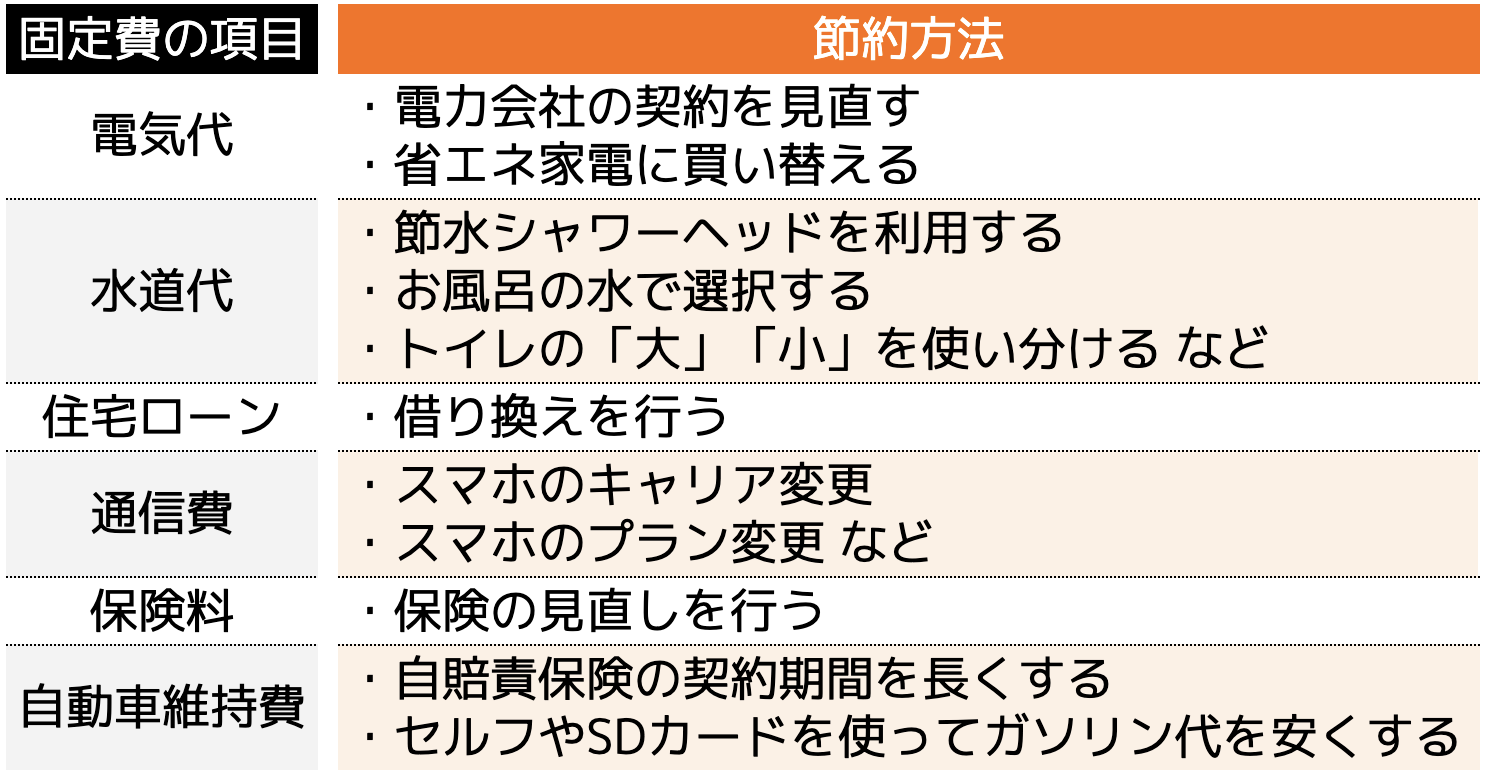

代表的な支出を減らすためには、以下のような方法があります。

もちろん、これら以外にも保険やローンなどの支出を抑えることも大切です。

ファイナンシャルプランナーなどの専門家に相談すれば、家計の見直しを行ってくれるため、おすすめです。

(2)生活防衛資金を確保する

資産運用を始める際は、生活防衛資金を確保しておきましょう。

生活防衛資金とは、万が一収入が得られない時期に備えた生活資金のことです。

資産運用で利益を大きく増やせても、大地震などの自然災害が生じた際、ネットや電気が使えなくなり、出金ができなくなる可能性があります。

また、事故やケガなどによって職を失い、収入がなくなる可能性があります。

そのため、生活防衛資金として、おおよそ「生活費の3カ月〜半年」は確保しておきましょう。

資産形成の利益のポイント

6つの資産形成方法を紹介しましたが、安定的な利益を得るためには資産形成の利益ポイントを理解しておかなければいけません。

ここでは利益に関する3つのポイントを紹介します。

(2)長期投資で利益が安定する

(3)FXなど高利回りはハイリスク

(1)平均して利回り2%~5%前後

資産形成は平均して利回り2%〜5%前後が一般的です。仮に年間100万円を運用した場合、2万円〜5万円程度の収入となります。

もちろん平均値であるため大きく増えることもありますが、20年などの長い目で見ると上記の利回りに集約されると認識して始めましょう。

(2)長期投資で利益が安定する

新NISAでもお伝えしたとおり、本記事で紹介した資産形成方法は短期間で運用すると元本割れする可能性が高いですが、20年などの長期間にわたって運用することで利益が安定します。

短期的な利益ばかりを意識してしまうと資産形成はおろか、損失額の方が大きくなり資金を貯めることができなくなります。

そのため資産形成を始める際は、事前に長期投資であることを意識してから始めるようにしましょう。

(3)FXなど高利回りはハイリスク

資産形成の中にはFXや株式など高利回り投資も多くありますが、ハイリスクな投資方法なため、初心者の方は控えるようにしましょう。

FXや株式で成功している人は10%程度、さらに5年間で勝ち続けている人は5%以下とも言われています。

専門的な知識が求められるうえ、経験と過去チャートの検証が多く求められる投資方法です。

大きな利益を狙いたいがために始める方も増えていますが、損失が嵩み相場から退場している方も多いです。

そのため資産形成で安定的な利益を第一優先に考えるようにしましょう。

資産形成する際の注意点

資産形成をする際は、以下の3点に注意しましょう。

(2)分散投資でリスクヘッジを行う

(3)専門家の意見を参考にする

(1)大きく増やすことを意識しない

資産形成を始める際は大きく増やすことを意識しないようにしましょう。

投資額が大きくなるほど増える金額も大きくなりますが、損失が生じた際、資金力的に耐えられなくなる可能性も高いです。

資産運用に回す資金は、あくまで生活に支障をきたさない程度の金額で始めてください。

(2)分散投資でリスクヘッジを行う

資産運用は分散投資を行って損失のリスクヘッジを行っておく必要があります。

1つの投資だけ運用すると、損失が出た場合大きな金額になってしまうためです。

例えば100万円の資金を1つの投資方法だけに運用するより、25万円の資金を4つの方法に投資した方が、損失リスクは軽減できます。

もちろん1つの投資方法で大きな利益が生まれることも考えられますが、資産運用はリスクを抑えて増やすことが重要です。

1つの投資で大きな利益を得られても2回目に損失が生まれる可能性も考えられます。

そのため分散投資を行い、リスクを最小限にしながら増やすことを心がけるようにしましょう。

(3)専門家の意見を参考にする

資産形成初心者の方は専門家に一度相談し、アドバイスをもらってから始めるようにしましょう。

専門家に相談する理由は初心者が以下の理由で失敗していることが多いからです。

・リスク管理を理解しておらず始めてしまっている

・自分に合う資産形成を理解していない

上記の他にもさまざまな理由から資産形成に失敗している方が多く見受けられます。

資産形成は入口を間違えてしまうと、安定的な利益を得ることができず、損失ばかりが増え途中で諦めてしまうことにもなりかねません。

ココザスではお客様から資産状況や目標の利益をヒアリングしたうえで、最適な資産形成方法をご提案しております。

また一から利益が安定するまでの戦略立案や、運用後のサポートもさせて頂きますので、ぜひ一度ご相談ください。

まとめ

これから資産形成を始める方に向けて6つの方法を紹介しましたが、自身に合いそうな方法は見つけられましたでしょうか。

資産形成の方法によってリスクや利回りが大きく異なります。

そのため気になる方法が見つかった方はぜひ一度ココザスへご相談下さい。

より詳細な内容と具体的な投資戦略についてご紹介させていただきます。