ライフプラン手当とは?

ライフプラン手当(LP手当)とは、老後の資産形成を支援するための福利厚生の1つです。

選択制企業型確定拠出年金(選択制企業型DC)の制度内で設けられる手当として、「ライフプラン手当」という名称が使われることがあります。

ライフプラン手当は、毎月の給与の一部を企業型確定拠出年金(企業型DC)に拠出するか、給与として受け取るかを従業員が選択できる制度です。

DC(確定拠出年金)の中では、通常の企業型DCと区別して、選択制企業型DCやライフプラン支援制度などに分類されることがあります。

ライフプラン手当は、「シニアライフプラン手当」「ライフプラン支援金」「ライフプラン年金」などと呼ばれる場合もあります。

▼ 合わせて読みたい

ライフプラン表を作ってみよう!人生で…

<コラム:企業型確定拠出年金(企業型DC)とは?>

企業型確定拠出年金(企業型DC)とは、会社が拠出した掛金を加入者である従業員が運用し、その運用結果に応じて将来受け取る年金額が決まる制度です。

給与の一部を、将来のために運用した後で受け取るか、給与として今受け取るかを選べる制度で、税金や社会保険料などの負担を抑えながら効率的に資産形成ができることが特徴です。

具体的には、事業主が一定の限度額内で掛金を拠出し、加入者である従業員が投資信託や元本確保型商品などから運用商品を選び、運用します。

原則として60歳以降に、拠出額と運用益の合計額を受け取ることができます。

また、確定拠出年金は、主に以下の3つに分類できます。

(2)個人型確定拠出年金(iDeCo):掛金は個人が拠出

(3)選択型確定拠出年金:掛金は従業員拠出

「企業型確定拠出年金(企業型DC)」は、拠出は全て会社が負担し、運用は労働者が行う仕組みになっています。

また、企業型DCを制度化するにあたっては、基金が運用していた財産を労働者も運用できるようになった点が従来からの変更ポイントと言えます。

「個人型確定拠出年金(iDeCo)」は、加入者本人が掛金を拠出し、自分で運用商品を選んで運用する私的年金制度です。

掛金の上限は、加入者の職業や勤務先の年金制度によって異なります。

なお、企業型DCの規約にマッチング拠出が定められている場合は、会社の掛金に上乗せして、従業員本人が掛金を拠出できることがあります。

「選択型確定拠出年金」は、労働者の賃金の一部を拠出金の財源とし、賃金の一部を「ライフプラン手当」などの名称で区分します。

さらに、その限度内で労働者がDCに拠出するか、拠出せずにそのまま賃金として受け取るかを選択できる方法です。

会社としては将来の退職金を形成することが制度導入の目的であり、DCに拠出してもらい、退職金を積み立てるか、給与として渡すかの選択になり、新たな財源を企業側が準備する必要がないため、選択型確定拠出年金は近年増加傾向にあります。

参考|厚生労働省「確定拠出年金制度の概要」

ライフプラン手当の仕組みとは?

ライフプラン手当は、企業型DCを活用した資産形成制度の1つです。

国民年金や厚生年金に上乗せして老後資金を準備したい場合に検討したい制度の1つです。

ライフプラン手当で押さえておくべき仕組みは、次の3つです。

(1)掛金は、制度の設計に応じて会社が拠出します。

(2)運用は、従業員が決定

(3)給付は、60歳以降

「掛金」は、企業が出すことが原則です。

限度額は、月5.5万円までと定められていますが、他の企業年金を併用する場合には半分の2.75万円となります。

また、従業員が自分で掛金を上乗せできる「マッチング拠出」制度も規約等に存在する場合は利用が可能です。

「運用」は、掛金は事業主が出しますが、運用は従業員が自身で選択、決定することになります。

運用方法や選択する商品によっては、掛金よりも受け取れる金額が少なくなる可能性もあるため、ある程度の投資知識などが求められます。

「給付」は、老後資金としての年金制度となっているため、原則60歳以降でしか受け取ることができません。

ただし、加入者が障害状態になった場合や死亡した場合は、60歳未満でも給付を受け取れることがあります。

ライフプラン手当のメリット

ライフプラン手当のメリットは、次の3つが挙げられます。

(1)税制優遇措置が受けられる

(2)ポータビリティ制度がある

(3)口座管理手数料が発生しない

自分で年金を積み立てるよりも、さまざまなメリットを活用して、お得に年金を上乗せして準備することができます。

各メリットの詳細は、次項をご確認ください。

(1)税制優遇措置が受けられる

ライフプラン手当のメリットの一つ目は、「税金や社会保険料を抑えられる」ことです。

具体的には、ライフプラン手当を活用することで、3つの税制優遇措置を受けることができます。

①運用益非課税

ライフプラン手当で運用を行った場合、金融商品による運用益は全額非課税となります。

通常、特定口座等で運用して利益がでた場合には、約20%の税金を納める必要があります。

そのため、個人で運用を行うより、手元に残る利益が大きくなることになります。

②税負担の軽減

ライフプラン手当の掛金は、所属企業が拠出することが大きな特徴です。

そして、これらの掛金は個人の給与としてみなされないため、所得税などの税金や社会保険料の対象外となります。

そのため、課税対象額が少なくなる分、税負担などを軽減しながら、資産運用を行うことができます。

③年金受取時の所得控除

ライフプラン手当は、60歳以降に受け取ることになりますが、最も気になるのが金額に応じて発生する税金ではないでしょうか。

年金受取時には、次の所得控除を受けることができます。

・一時金:退職所得控除

・年金:雑所得として公的年金等控除

受け取り方によって適用される控除は異なりますが、いずれの場合でも税負担を抑えて受け取ることができます。

(2)ポータビリティ制度がある

ライフプラン手当のメリットの二つ目は、「転職時でもポータビリティ制度により継続できる」ことです。

ポータビリティ制度とは、離職・転職の際に自分の年金資産を次の会社に移すことができる仕組みです。

つまり、積み立てた資産を課税されずに持ち運べ、かつ積み立てた期間を引き継いだ上で継続できるという特徴があります。

例えば、転職先がライフプラン手当を導入している場合は、継続してライフプラン手当の利用が可能です。

一方、ライフプラン手当を導入していない場合は、iDeCo(個人型確定拠出年金)への移行も可能になっています。

退職金制度においては、退職時に退職金を受け取ればそれで終了となります。

一方で、ライフプラン手当は積み立てた期間が継続されるため、複利による効果を老後資産の形成に最大限活かすことができます。

転職などの職の流動性が高まっている現在、老後の資産形成をお得に実施する上では、ライフプラン手当は有効な選択肢となるでしょう。

(3)口座管理手数料が発生しない

ライフプラン手当のメリットの三つ目は、「口座管理手数料が企業負担」であることです。

通常、個人で資産運用を行う場合、口座管理手数料が発生します。

しかし、ライフプラン手当では、運用や口座管理にかかる手数料を会社が負担してくれます。

参考として、iDeCoを利用した場合に発生する費用の項目を確認すると、以下のものがあります。

・加入手数料

・口座管理手数料

・信託報酬

口座管理手数料は月々数百円程度の負担となり、短期的にはあまり気にならない金額かもしれません。

しかし、月額400円を30年間継続した場合、144,000円となり、比較的負担額が大きくなることが分かります。

資産形成を行うことが目的である以上、運用で発生する手数料等を少しでも低く、またはゼロに抑えることは最終的に手元に残る利益を増やすことにつながるため大きなメリットとなります。

ライフプラン手当のデメリット

ライフプラン手当のデメリットは、次の3つが挙げられます。

(1)60歳まで受け取ることができない

(2)元本割れのリスクがある

(3)社会保障給付や年金が減少する

ライフプラン手当のメリットは魅力的であるものの、注意が必要なデメリットも存在します。

詳細なデメリットの解説は、次項をご確認ください。

(1)60歳まで受け取ることができない

ライフプラン手当のデメリットの一つ目は、「原則60歳まで受け取れない」ことです。

ライフプラン手当は年金を準備することが目的となっているため、企業型DCやiDeCoなどの確定拠出年金と同様に、原則として60歳になるまで受給できません。

そのため、ライフイベントによって急な資金が必要になった場合でも、お金を引き出すことができない点はデメリットと言えます。

ライフプラン手当を活用するにあたっては、「現在に備える」のか「老後に備える」のか、個々のライフスタイルに応じた資産運用方法を検討し、選択することが大切です。

基本的には、現役時代に使うもしくは貯める資金を準備した上で、老後の資金に備えるためライフプラン手当などを活用するなど、複数の手法を組み合わせることを検討すると良いでしょう。

(2)元本割れのリスクがある

ライフプラン手当のデメリットの二つ目は、「元本割れのリスクがある」ことです。

ライフプラン手当では、運用方法を企業ではなく従業員本人が決定することになります。

そのため、運用方法にはローリスク・ローリターンなものから、ハイリスク・ハイリターンのものまで幅広く選択することができます。

特に注意が必要な運用方法としては、元本保証型ではない運用方法を選択した場合です。

運用がうまくいかず、投資した元本が減ってしまった場合でも資金が戻ることはありません。

ライフプラン手当においては、運用方法の選択から得られた結果(利益の増加または損失の発生)いずれに対しても自己責任となります。

もちろん、資産運用において資産が増えることもありますが、元本割れによって資産が減るリスクもある点を十分理解しておくことが大切です。

(3)社会保障給付や年金が減少する

ライフプラン手当のデメリットの三つ目は、「社会保障給付や年金が減少する」ことです。

ライフプラン手当に拠出した金額は、個人の「給与」としてみなされません。

そのため、個人の給与を基本として計算される社会保障給付や年金が減少してしまいます。

給与を基本として計算される社会保障には、以下の種類があります。

(1)厚生年金保険:老齢厚生年金、障害厚生年金、遺族厚生年金

(2)健康保険:傷病手当金、出産手当金

(3)労働保険:労災給付、失業給付、育児休業給付金、介護休業給付金

ライフプラン手当は、厚生年金(公的年金)の上乗せという位置づけになります。

拠出によって公的年金の給付は減りますが、代わりに確定拠出年金の給付は増えて、将来受け取れる金額の総額は増加する可能性があります。

また、ライフイベントなどで上記の社会保障を利用しない場合は、デメリットによる影響は小さいと言えます。

一方で、出産や育児、介護などで会社を休む予定がある場合には注意が必要です。

ただし、掛金を支払っても、支払い前と標準報酬月額が変わらない場合には影響がでないため、標準報酬月額の範囲内で掛金を調整することも検討してみると良いでしょう。

参考|全国健康保険協会「令和3年度保険料額表(東京)」

いずれにしても、社会保障給付が減ってしまうデメリットはありますが、掛金を拠出することで老後の資金を増やすことができるため、「現在に備える」のか「将来に備える」のか、をよく検討した上で取り組むことが大切です。

▼ 合わせて読みたい

年代別ライフイベント一覧を網羅的にご…

ライフプラン手当と各種年金や退職金との違いとは?

ライフプラン手当以外にも、公的年金や企業年金は存在します。

また、老後資金として会社が準備してくれる退職金制度もあります。

ライフプラン手当を利用して、個人として老後資金の準備が必要なのかという疑問に対して、各種年金制度や退職金制度との違いを整理しておきましょう。

それぞれの違いを理解することで、ライフプラン手当を利用すべきかどうかを検討しやすくなるため、一緒に確認していきましょう。

(1)厚生年金基金との違い

(2)確定給付企業年金との違い

(3)個人型確定拠出年金との違い

(4)退職金との違い

(1)厚生年金基金との違い

厚生年金基金とは、会社員や公務員の方々が加入することができる年金となります。

厚生年金基金では、掛金を従業員が負担しますが、企業がそれに上乗せする形で年金を準備することが可能です。

一部ライフプラン手当の積み立て方と類似する部分もありますが、異なる点は運用方法の選択の有無になります。

厚生年金基金では、企業がまとめて運用機関に信託するため、従業員が運用方法の選択に関与することはありません。

一方、ライフプラン手当は前述のとおり、運用方法は従業員本人が選択、決定することができます。

運用方法を自分自身で選択できるかできないか、が大きく異なるポイントとなります。

(2)確定給付企業年金との違い

ライフプラン手当は企業年金の1つに分類されますが、他の種類として確定給付企業年金があります。

確定給付企業年金とは、厚生年金基金の後に新設された企業年金であり、ライフプラン手当と異なる点は、年金給付額があらかじめ確定している点です。

確定給付企業年金は、受け取れる年金額が先に決定されているため、仮に運用がうまくいかずに元本割れしてしまった場合は、会社が差額分を負担する必要があります。

一方、ライフプラン手当は自分で運用方法を選択し、最終的な結果がプラス、マイナスどちらの場合も自己責任で完結することが特徴です。

年金受給額が確定しているか否かが、ライフプラン手当との大きな違いのポイントとなります。

(3)個人型確定拠出年金との違い

個人で老後資金を準備する方法の1つとして、個人型確定拠出年金(iDeCo)があります。

ライフプラン手当との違いは、個人でも加入することができる点です。

公務員や企業に勤めていない方、例えば主婦や個人事業主などでも加入することができることが最大の特徴です。

iDeCoは、掛金を全額自分自身で支払う仕組みになっており、企業による掛金の負担がないため、主婦などを始め、誰でも利用することができます。

一方、ライフプラン手当の掛金は企業が拠出することはすでに説明のとおりですが、ライフプラン手当を利用する条件としては、所属企業がライフプラン手当を導入していること、が挙げられます。

つまり、iDeCoとライフプラン手当の最も異なるポイントは、利用できる人の範囲の広さが異なる点です。

(4)退職金との違い

企業によって異なりますが、退職時の退職金の準備がある場合があります。

制度の目的としては、ライフプラン手当と同様に老後の資金として活用することですが、両者の違う点は「ポータビリティ制度の有無」だと言えます。

退職金の場合は、従業員が退職までの間に企業側が準備を進め、転職などの理由で途中退社となった場合に退職金の一部を受け取ることになります。

また、転職後には、新たな会社で一から退職金を貯めなおすことになります。

一方、ライフプラン手当にはポータビリティ制度が存在します。

転職した場合であっても、積み立てが終了するのではなく、転職先に同様の制度がある場合には継続して積み立てを行うことができます。

また、同様の制度がない場合であっても、個人型確定拠出年金への移行ができるため、転職先の企業にかかわらず資産形成を継続することができる点が退職金と異なるポイントです。

資産形成においては、長期間にわたる積立投資が資産を増やすことにつながるため、転職等による制度の継続の有無は、非常にメリットになるポイントだと言えるでしょう。

▼ 合わせて読みたい

初心者向け完全ガイド!ライフプランの…

ライフプラン手当の運用シミュレーション

ライフプラン手当を活用することで、税金や社会保険料などの負担を軽減しながら老後資産の運用ができます。

しかし、給付金は60歳になるまで受け取れず、社会保障の給付が減少してしまうなどのデメリットがありました。

ライフプラン手当の活用によって得られる利益及び損失を整理したものが以下のとおりです。

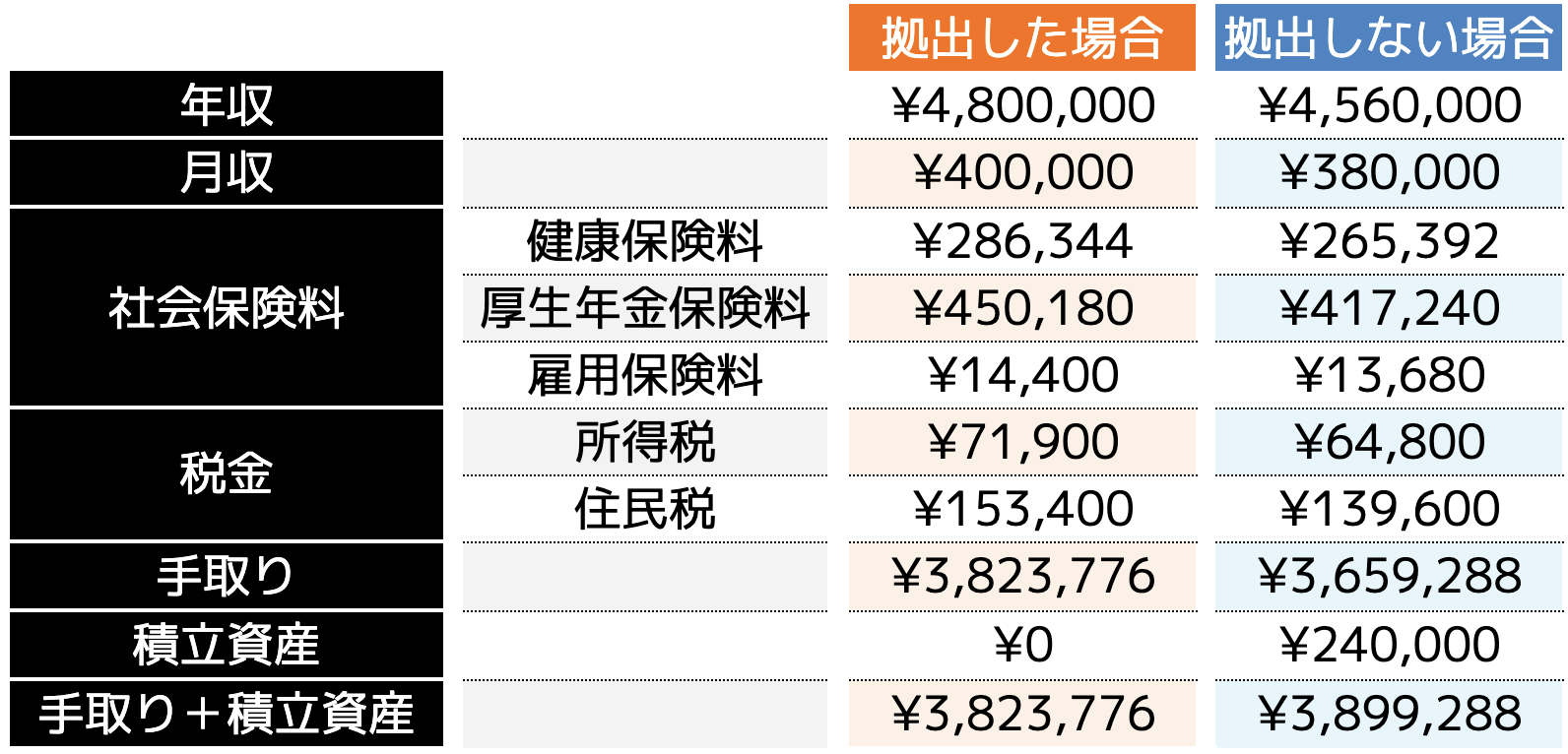

次項以降では、月収40万円(年収480万円)の人が、ライフプラン手当へ月額2万円を拠出した場合と拠出しない場合のシミュレーションをご紹介します。

(1)税金と社会保険料の削減効果

1年間の税金や社会保険料のシミュレーション結果は、以下の表のとおりです。

※40歳以上、配偶者1人と高校生の子1人を扶養していると仮定

※健康保険料は介護保険料を含む

※健康保険料の計算は、全国健康保険協会「令和3年度保険料額表(東京)を参照

以上の結果より、ライフプラン手当へ拠出することで、手取り額は約16.45万円ほど減少しますが、積み立て資産を考慮すると約7.55万円ほど増えたことになります。(年額として算出)

この差額は、税金と社会保険料の負担を抑えたことによって発生したと言えます。

40歳から60歳まで20年間拠出したと仮定した場合、「年額7.55万円 × 20年間 = 151.0万円」の税金と社会保険料の負担が軽減されることになります。

この数値だけを見ると年額約8万円程度と見えますが、中長期的に算出してみると非常に大きな金額差となるため、税金や社会保険料の軽減効果は非常に大きなメリットと言えるでしょう。

(2)拠出額に応じたライフプラン手当運用の成果

次に、拠出した金額に応じた運用成果を試算してみましょう。

金融庁のシミュレーションによると、20年間の長期積立分散投資をしたときの投資収益率は、少なくとも年率2%でした。

そこで、毎月2万円を240カ月(20年間)拠出した場合、年率2%で運用したと仮定すると積み立て総額(運用益含む)は以下のように試算できます。

毎月積み立て額20,000円 ×(((1+(年率2%/12月))^240月)-1)/(年率2%/12月)= 589万5,937円

参考|金融庁「つみたてシミュレーター」

積み立て総額589万5,937円から元本480万円を差し引くと、運用益は109万5,937円となります。

さらに、年率を5%と仮定した場合の積み立て総額(運用益含む)を試算してみた場合、以下の結果となりました。

毎月積み立て額20,000円 ×(((1+(年率5%/12月))^240月)-1)/(年率5%/12月)= 822万円

積み立て総額822万円から元本480万円を差し引くと、運用益は342万円となります。

将来の投資収益率を予想することは非常に難しいですが、運用方法を個人で選択できるライフプラン手当においては、投資収益率を上げることで投資効率を高めることができることが分かります。

(3)老齢厚生年金減額分

老齢厚生年金(報酬比例部分)の計算式は、大まかに下記式のようになります。

{平均標準報酬額(再評価後)×0.005769×被保険者期間月数}×0.999

ただし、実際には期間ごとに賃金や物価の上昇率に応じた再評価率を乗じて求めているため、本試算はあくまで概算である点ご理解ください。

平均標準報酬額は拠出額の2万円とし、再評価率は0.900(2021年4月〜2022年3月)に固定、期間は40歳から65歳までの300カ月とすると、以下のとおりです。

{平均標準報酬額(拠出有無の差額)2万円×再評価率0.900×0.005769×被保険者期間300月}×0.999=3万1,121円

仮に、65歳時点の平均余命を簡易生命表を基に20年間とした場合、拠出による減額分は以下のとおりです。

参考|厚生労働省「主な年齢の平均余命」

1年あたり減額分3万1,121円×20年=62万2,420円

なお、今回の試算は65歳から85歳までの20年間の年金受給期間を前提としているため、85歳以上の長生きをした場合は、さらに減額分の差額は大きくなると言えます。

(4)その他の社会保険給付の減額分

出産・育児・傷病休職による休業や失業を全て経験する前提で算出していきます。

給付減額分は大まかには「拠出額 × 67% × 受給月数」で計算されるため、受給月数を以下のように仮定する場合(合計46カ月)、拠出額2万円による減額分は61万6,400円となります。(概算)

・産前産後休業(健康保険の出産手当金):3カ月

・育児休業(雇用保険の育児休業給付金):20カ月

・傷病休職(健康保険の傷病手当金):18カ月

・失業(雇用保険の失業給付における基本手当):所定給付日数5カ月

なお、健康保険組合によっては、出産手当金と傷病手当金は平均標準報酬月額の85%まで支給されるなどの付加給付がある場合もあります。

その場合は、拠出に伴う影響額は大きくなるため、注意が必要となります。

<シミュレーションのまとめ>

今回の各シミュレーション結果をまとめると、以下のとおり、ライフプラン手当に拠出したほうが136万7,117円がお得になることが分かりました。

・税金と社会保険料の削減効果151万円(手取り減額▲329万円+拠出合計額480万円)

・拠出分のライフプラン手当による運用成果:109万5,937円

・老齢厚生年金減額分:▲62万2,420円

・その他社会保障給付の減額分:▲61万6,400円

・利益-損失:136万7,117円

仮に、ライフプラン手当による運用益がゼロだった場合でも、最終的な損益はプラスになる点からも税金や社会保険料の削減効果が大きいと言えるでしょう。

また、本シミュレーションはあくまで概算であり、以下のような条件が異なる場合は得られる結果も異なってくるため、あくまで参考情報として活用してください。

・本試算では所得税率5%であり、高所得者はさらに税金の削減効果が高くなる

・拠出額によっては標準報酬月額が変わらず、社会保障給付の減額や社会保険料の削減影響を受けない

・ライフプラン手当による運用成果は、本試算(年率2%)より高いもしくは低い場合もありうる

・実際の老齢厚生年金(報酬比例部分)の計算は、賃金や物価などの変動によって変化する

まとめ

本記事では、ライフプラン手当の概要やメリット、デメリットに加えて、類似する年金や退職金との違いや具体的な資産の運用シミュレーションについてご紹介しました。

ライフプラン手当は企業年金の一種で、お得に老後資金を貯めることができる制度です。

しかし、手元に入る現金が減ってしまうことや、社会保障給付が減るなどのデメリットもあるため、何も知らないまま加入してしまうと損をするかもしれません。

将来に向けた資産形成の1つの方法として、ライフプラン手当が自分にとって本当に必要なのか、他の資産形成方法と比べて適しているのかなど、今回ご紹介した内容を踏まえて、今一度検討することが必要です。

ぜひ、将来のお金に漠然とした不安がある方や、資産形成を始めてみようかなと思った方は、ライフプラン手当を1つの選択肢として検討してみてはいかがでしょうか。

また、何から始めれば良いか分からないという方は、専門家へ相談してみるのも1つの方法です。

「専門家に一度相談してみたい」「資産運用についてしっかりと勉強してみたい」という人は、ぜひココザス株式会社へお問い合わせください。

ライフプラン手当が利用できる方は、老後資金を貯める1つの手段として検討する価値があります。ただし、手元資金が減ってしまうこと、公的な社会保障給付が減ってしまう可能性があることは十分に考慮したうえで、うまく利用していくことを検討しましょう。

特に、手元資金が不足する状態でライフプラン手当を利用すると、老後資金はあるのに、現在使える資金がないという問題が生じる可能性があります。これでは普段の生活に支障がでてしまいます。しっかりとライフプランを立て、キャッシュフローにも問題がないように取り組んでいきましょう。