医療保険の必要・不必要は人による

「医療保険は加入しなくて問題ない」「医療保険には入っておくべきだ」と単純に断定することはできません。

なぜなら、医療保険の必要性は、個々の状況によって大きく異なるからです。

例えば、若くて健康な独身者であれば、医療保険に加入しなくても問題ないと感じるかもしれません。

しかし、結婚して子供がいる場合や持病がある場合などは、医療保険に加入しておくと安心感を得られるでしょう。

また、年齢が上がるにつれて医療費の負担が増える可能性が高いため、高齢者にとっては医療保険が重要なセーフティーネットとなり得ます。

さらに、貯蓄額も重要な要素です。

十分な貯蓄があれば、突発的な出費にも対応できるかもしれませんが、貯蓄が少ない場合は医療保険が大きな助けとなります。

加えて、治療のニーズも考慮すべきポイントです。

高度な治療が必要なケースでは、医療保険に加入していると経済的な負担を軽減できます。

このように、ライフスタイルや家族構成、年齢、貯蓄額、治療のニーズなどによって「医療保険に入った方が安心な人」と「とくに医療保険に入らなくても問題ない人」に分かれます。

自分にとって適切な選択ができるよう、これから説明する内容を確認しておきましょう。

医療保険が必要な人の特徴

医療保険の加入をおすすめする人の特徴は、以下のとおりです。

(2)自営業やフリーランスなど収入が不安定な人

(3)先進医療や高額な治療を希望する人

(4)家族の医療費負担を心配している人

(5)将来の医療費増加に不安がある人

それでは、それぞれの詳細を見ていきましょう。

(1)貯蓄が少ない人

貯蓄が少ないと、公的保険や高額療養費制度があっても、医療費を賄うことができません。

例えば、長期の入院や手術で医療費が高額になる場合、医療保険を利用しないと支払いが困難になる可能性が高いでしょう。

※高額療養費制度とは、自己負担額が一定額を超えると、その超過分を公的保険が補填してくれる制度のことです。

医療費の支払いで困らないよう、必要な貯蓄額を計算するにあたって高額療養費制度の自己負担限度額を把握しておくことが大切です。

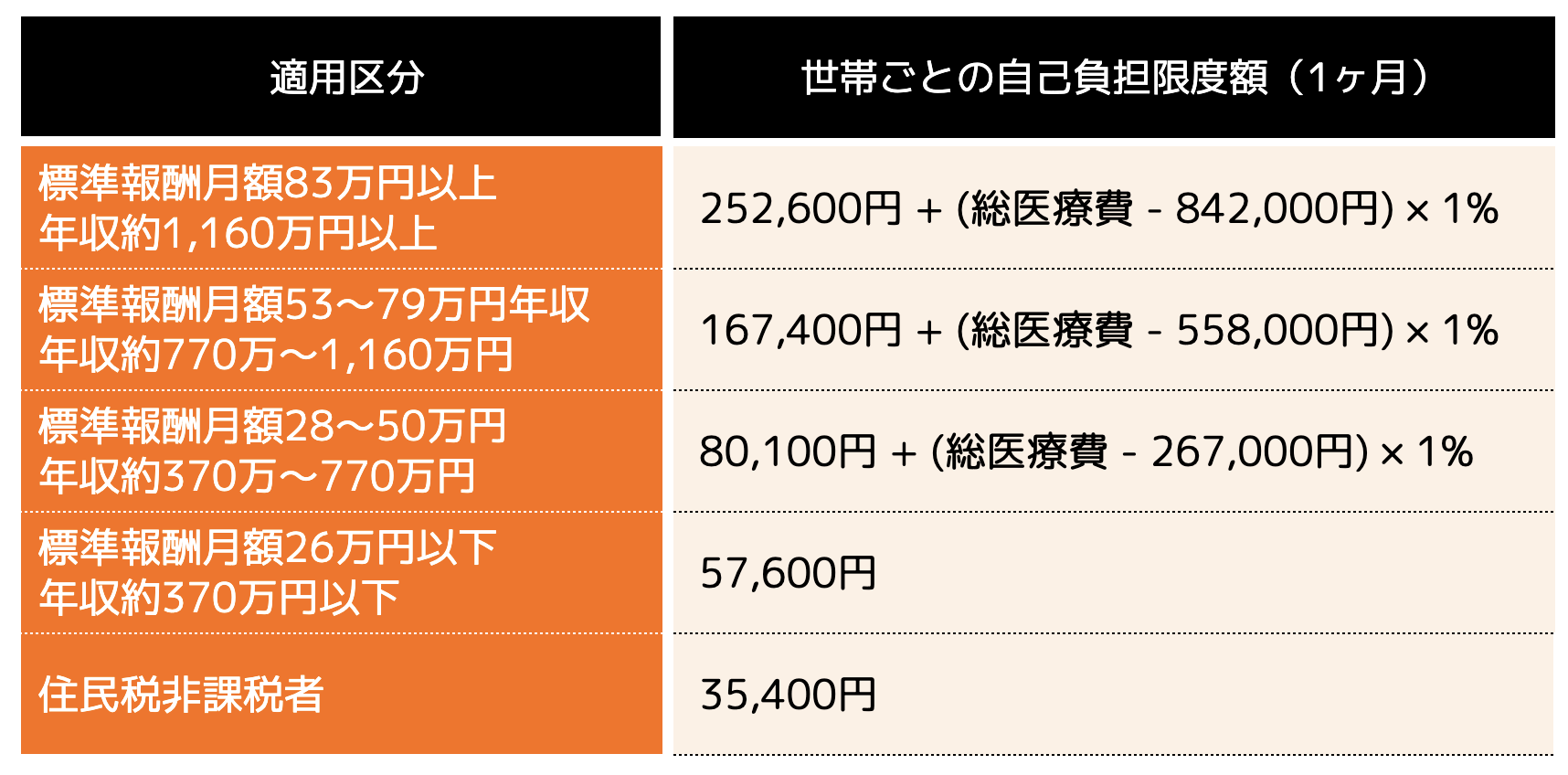

年齢や収入によって、以下のような計算式となります。

●69歳以下の場合

●70歳以上の場合

例えば、30歳で年収400万円の方が、1カ月の医療費の自己負担が30万円(3割負担なので総医療費は100万円)となった場合、上記の表から自己負担の上限額は以下のように計算します。

8万100円+(100万円-26万7,000円)×1%=8万100円+7,330円=8万7,430円

したがって上限額は8万7,430円となり、上限額を超えた部分21万2,570円(30万円-8万7,430円)は、申請することで健康保険や国民健康保険などの公的保険から支給されます。

高額療養費制度を活用しつつ、自己負担額を補える貯蓄を確保しておくと安心です。

(2)自営業やフリーランスなど収入が不安定な人

病気やケガで収入が減った際の補償である傷病手当が少ない、もしくはゼロである方は、医療保険への加入をおすすめします。

とくに自営業やフリーランスの方は、収入が不安定になることが多いため、医療保険でリスクに備えておくと安心です。

(3)先進医療や高額な治療を希望する人

医療保険に加入しておくと、受けられる治療の幅が広がります。

例えば、がん治療において先進医療(公的保険が適用されない、高度な技術を用いた治療)を受けたい場合、医療保険が費用をカバーしてくれることがあります。

(4)家族の医療費負担を心配している人

長期の療養で治療費がかさんでしまうと、家計を圧迫するおそれがあります。

とくに子供がおり、教育費や生活費に影響がでる場合は、医療保険に加入しておくと安心です。

(5)将来の医療費増加に不安がある人

少子高齢化の影響で、今後医療費が増加する可能性があります。

とくに高齢者人口の増加によって医療サービスの需要が高まり、それに伴って医療費も上昇することが予想されます。

医療費増加に備えて医療保険に加入しておくと、将来的なリスクへの対応が可能です。

医療保険が不要な人の特徴

ここでは、医療保険が不要な人の特徴を紹介します。

ただし以下の項目はあくまでも目安であり、個々の状況によって異なることがありますので、ご注意ください。

(1)十分な貯蓄がある人

十分な貯蓄があれば、医療保険に頼らなくても自己負担で医療費を支払うことができます。

個人差はありますが「無収入でも6〜12カ月暮らせる資金+医療費」を賄える貯蓄があれば突発的な出費にも対応できるため、医療保険は不要と言えるでしょう。

(2)職場の福利厚生が充実している人

職場の健康保険や福利厚生が充実している場合、医療費の一部や傷病手当がカバーされることがあります。

長期の治療や休業が必要となっても十分な補償を受けられるため、追加で医療保険に加入する必要はないかもしれません。

「医療保険はいらない」といわれる4つのワケ

医療保険が必要な人もいるなか、なぜ「医療保険はいらない」という声が多く聞かれるのでしょうか。

その理由として、以下の4つが考えられます。

(2)高額療養費制度を利用できるから

(3)保険金の適用範囲が限定されるから

(4)保険料が割高になる場合があるから

それでは、各々の詳細をみていきましょう。

(1)公的医療保険制度が充実しているから

日本では、公的医療保険制度が非常に充実しており、医療保険に加入していなくても必要な医療サービスを受けられます。

例えば、風邪で病院に行った場合、診療費の一部を自己負担するだけで済みます。

具体的には、診察料や薬代の総額が10,000円だった場合、自己負担額は1,000円から3,000円程度です。

年齢や収入によって変化しますが、公的保険を利用することで窓口での支払いは1〜3割に抑えられています。

(2)高額療養費制度を利用できるから

医療費の支払いが高額になった場合は、「高額療養費制度」を利用できます。

例えば手術や入院などが必要となった際、自己負担額が一定額を超えると、その超過分は公的保険がカバーしてくれます。

これにより、経済的な負担を大幅に軽減できます。

高額療養費制度を利用すると、医療費を貯蓄で賄えるケースが増えてくるため、「医療保険は不要」と言われることが考えられます。

(3)保険金の適用範囲が限定されるから

民間の医療保険は、補償内容が細かく限定されていることがあります。

例えば「がん治療は補償されるが、慢性疾患や精神疾患は補償されない」「入院費用は補償されるが、通院費用やリハビリ費用は補償されない」といったケースです。

上記のような限定によって、実際に必要な医療費をカバーしてもらえない場合もあります。

契約内容をよく確認しないと、いざというときに十分な補償を受けられないリスクがあるため、医療保険はいらないと考える人がいるのかもしれません。

(4)保険料が割高になる場合があるから

医療保険は年齢とともに保険料が上がり、高齢になると負担がとくに大きくなります。

また、不要な特約や補償が含まれて、結果的に割高になることも少なくありません。

例えば、60代の男性が不要な特約を含む保険に加入している場合、毎月の保険料が数万円に達するケースもあります。

余計な保険料を支払う可能性がある点から、医療保険は不要と考えられる面があるのでしょう。

医療保険と貯蓄のコストを比較してみるのも1つの手

医療保険が本当に必要かどうかを判断するためには、具体的な数字で比較することが重要です。

以下の手順で必要な金額を計算してみましょう。

これにより、保険料を支払う場合と貯蓄をする場合のどちらが適しているかを、ある程度見極められます。

(2)貯蓄のシミュレーションを行う

(3)高額療養費制度を使用したときの自己負担額を計算する

(4)具体例を比較する

(1)医療保険の月々の保険料を計算する

まず、医療保険の月々の保険料を確認します。

ここでは、30歳の男性(年収500万円)が月々5,000円の医療保険に加入すると仮定します。

(2)貯蓄のシミュレーションを行う

次に、同じ金額を毎月貯蓄した場合のシミュレーションを行います。

ここでは、毎月5,000円を貯蓄するとします。

※もし貯蓄ではなく積立投資で運用する場合は、「つみたてシミュレーター」で期待される利益を計算すると良いでしょう。

(3)高額療養費制度を使用したときの自己負担額を計算する

高額療養費制度を利用した場合の自己負担額を確認します。

例えば、入院費用が100万円かかった場合、以下のような計算式になります。

自己負担限度額=8万100円+(100万円-26万7,000円)×1%=8万100円+7,330円=8万7,430円

※69歳以下、年収370〜770万円の場合の計算式です

したがって、高額療養費制度を利用すると、自己負担額は8万7,430円となります。

(このあと計算しやすいように約9万円としておきます)

(4)具体例を比較する

ここまで挙げてきた数字を使って、具体的なシナリオを比較します。

月々の保険料: 5,000円

年間の保険料:5,000円×12カ月=6万円

10年間の保険料:6万円×10年=60万円

月々の貯蓄額: 5,000円

年間の貯蓄額:5,000円×12カ月=6万円

10年間の貯蓄額: 60万円

●シナリオ: 10年後に100万円の医療費が発生した場合

医療保険に加入している場合: 保険でカバーされるため、自己負担額は0円

貯蓄している場合: 高額療養費制度を利用して自己負担額は9万円。

貯蓄額から9万円を支払うと、残りは51万円です。

このように、具体的な数字を使って比較することで、医療保険と貯蓄のどちらがお得かを理解しやすくなるでしょう。

ただし、必要資金の計算や医療保険の内容を理解するのは、慣れていない人には難しいかもしれません。

より正確なシミュレーションを希望する場合は、ファイナンシャルプランナーなどの専門家に相談することをおすすめします。

医療保険に関するよくある疑問

Q:医療保険に加入するとしたらタイミングはいつが良いですか?

A:医療保険に加入するタイミングは、健康状態が良好なときがベストです。

病気やケガが発生してからでは、保険料が高くなるか、加入自体が難しくなることがあります。

Q:医療保険の見直しはどれくらいの頻度で行ったら良いですか?

A:医療保険の見直しは、少なくとも2〜3年に一度行うことをおすすめします。

ライフステージの変化や保険商品の改定により、より適した保険に切り替えることができるためです。

Q:医療保険の支払いはすぐに受けられますか?

A:医療保険の支払いは、保険会社によって異なりますが、通常は診断書や請求書を提出してから数週間以内に支払われることが多いです。

具体的な手続きや期間については、加入している保険会社に確認すると良いでしょう。

Q:医療保険の加入率はどれくらいですか?

A:生命保険文化センターが発表している「2022年度 生活保障に関する調査」によれば、疾病入院給付金の支払われる生命保険の加入率は65.7%とされています。

男女別にみると男性では60.2%、女性では70.1%の加入率です。

公的保険が充実しているといっても、多くの方が医療保険に加入していることが分かります。

参考|生命保険文化センター「2022年度 生活保障に関する調査」

まとめ

医療保険が必要かどうかは、個々の状況によります。

貯蓄が十分にある場合や職場の福利厚生が充実している場合は、医療保険に未加入でも問題ないと考えられるでしょう。

しかし、収入が不安定な場合や将来の医療費増加を心配している場合などは、医療保険に加入することで安心感を得られます。

自分のライフスタイルや経済状況に合わせて、最適な選択をすることが大切です。

この記事が、医療保険の必要性について考える一助となれば幸いです。