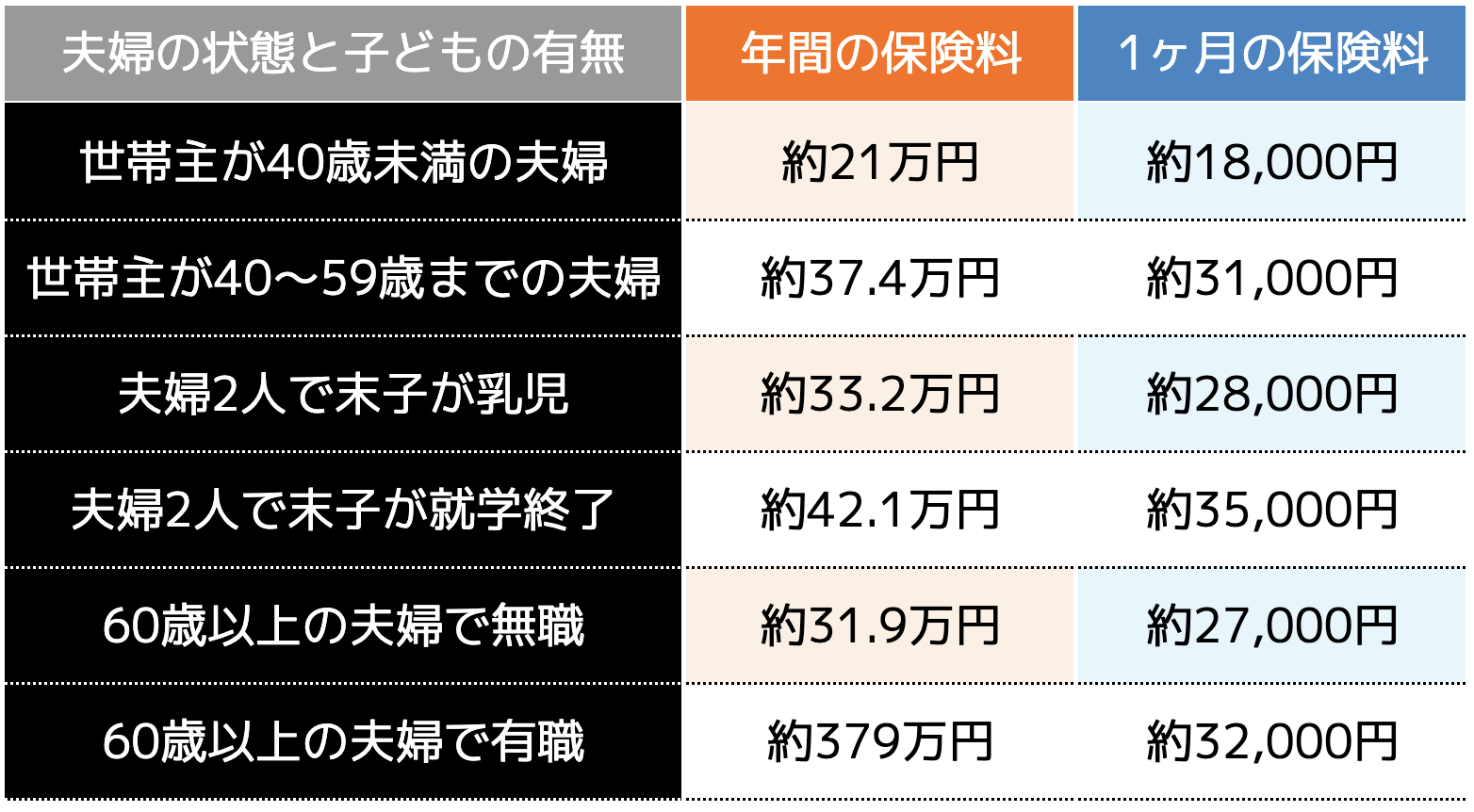

夫婦の年間保険料一覧

まずは生命保険文化センター「2021(令和3)年度「生命保険に関する全国実態調査」④生命保険の世帯年間払込保険料」のデータから、夫婦の年間保険料をまとめました。

次の章から世帯主の年収や子供の有無に分けて詳しく解説していきます。

参考|生命保険文化センター「2021(令和3)年度「生命保険に関する全国実態調査」④生命保険の世帯年間払込保険料」

子供がいない夫婦2人の年間保険料

まず最初に子供がいない夫婦2人の保険料の平均を、世帯主が40歳未満の場合と40~59歳までに分けて紹介します。

年齢で分けて紹介するのは、保険料の平均に明確な差があるからです。

いくらなのかを見ていきましょう。

世帯主が40歳未満の夫婦は年間約21万円

世帯主が40歳未満の比較的若い夫婦の保険料の平均は、年間で約21万円です。

約21万円ですから、12カ月で割った月平均は約1万8,000円になります。

1カ月に約1万8,000円ですから、決して安い出費ではありません。

独身のときは生命保険に加入していない方がめずらしくありませんので、1カ月に約1万8,000円の保険料が増えたら負担に感じることでしょう。

世帯主が40歳未満であることから、結婚を機に生命保険に加入したと容易に想像できます。

ただ、まだ若いため、他の平均と比べて最も安いのも事実です。

もしものときのために、夫婦が必要最低限の備えをして加入したのだと判断できます。

世帯主が40~59歳の夫婦は年間約37.4万円

世帯主が40~59歳の夫婦の保険料の平均は、年間約37.4万円です。

月平均は約31,000円になります。

世帯主が40歳以上の場合は、年間の保険料が大幅に上がっています。

40歳未満と比べて月平均が約13,000円も上がっていますから、家計の中でかなりの負担を占めます。

40代・50代は健康について関心が高まる年齢ですし、リスクが大きくなる分保険料も高くなります。

非常に現実的な数字だといえるでしょう。

子供がいる夫婦2人の場合

次に紹介するのは、子供がいる夫婦2人の場合です。

この項目では夫婦2人で末子が生まれたばかりの乳児の場合と、末子が就学を終えている場合を紹介します。

子供が小さい場合と成長した場合で、保険料に差があることがわかりました。

いくらなのかを見ていきます。

夫婦2人で末子が乳児の場合

夫婦2人で末子が乳児の場合の保険料の平均は、年間で約33.2万円です。

月平均は約2万8,000円になります。

前項で紹介した世帯主が40歳未満の保険料の月平均が約18,000円でしたから、それよりは約10,000円高くなっていることが分かります。

子供が生まれたことでより保障を充実させようと考え、保障を追加して保険料が上がったと推測できます。

ただ、その一方で子供が生まれたばかりのタイミングは子育てが忙しくなるため、特に見直さずにそのまま維持する夫婦もいます。

そのため保険料が突出して高くなるわけではありません。

夫婦2人で末子が就学を終えている場合

夫婦2人で末子が就学を終えている場合の保険料の平均は、年間約42.1万円です。

月平均は約35,000円になります。

前項で紹介した末子が乳児の場合は月平均が約28,000円でしたから、約7,000円高くなっていることが分かります。

末子が就学を終えている場合は、死亡保障などをさらに手厚くする傾向があります。

その影響で保険料が上がったと考えるのが妥当です。

子供は乳児・保育園児・小学生・中学生・高校生・大学生と成長していきますが、成長段階ごとの保険料の月平均差は約3,000円前後で推移します。

ただ、最終的には月平均が約35,000円となるため、子供がいない若い夫婦と比べると約2倍高くなっています。

60歳以上の夫婦の場合

それでは年齢を重ねた60歳以上の夫婦の保険料の平均はいくらでしょうか。

無職と有職のデータが出ていますので、それぞれを個別に紹介していきます。

仕事をしているかしないかで、保険料に開きがあると分かりました。

60歳以上の夫婦で無職の場合

60歳以上の夫婦で無職の場合は、保険料の平均は約31.9万円です。

月平均は約27,000円になります。

今は60歳を過ぎても若々しく元気な人がめずらしくありませんが、それでも年齢を考えて生命保険に加入する方は少なくありません。

ただ、無職の場合はそれまでの貯蓄や年金の支給だけが頼りですので、保険料が飛び抜けて高いとはいえません。

日々の生活に無理のない範囲で生命保険をかけていると判断できます。

60歳以上の夫婦で有職の場合

60歳以上の夫婦で有職の場合は、保険料の平均が約37.9万円です。

月平均は約32,000円になります。

無職の場合が約27,000円ですから、約5,000円高くなっています。

現役バリバリとはいかないまでも、有職で定期的な収入がある夫婦はその分生命保険の保障を手厚くしていると考えられます。

年齢が60歳以上ともなると健康への意識はさらに高まりますし、保障を充実させる意識が高まってもおかしくはありません。

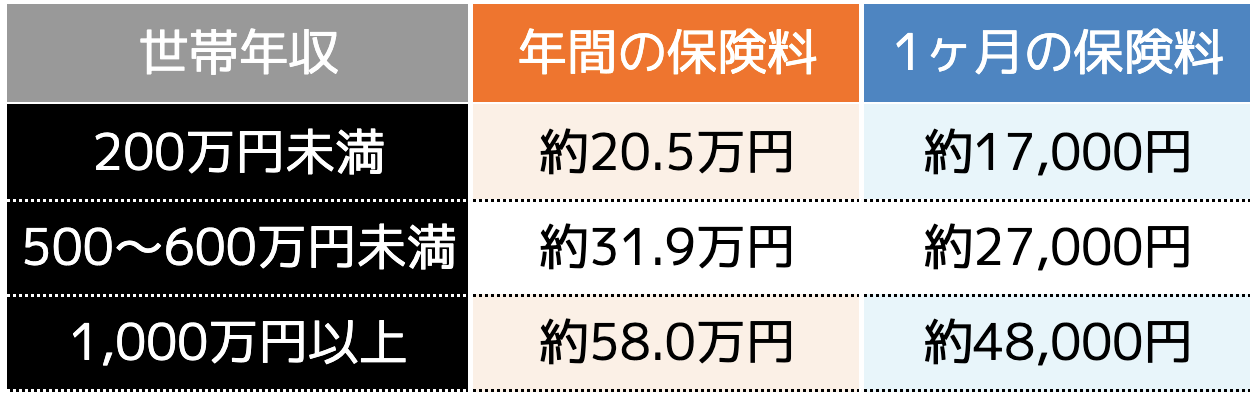

世帯年収別の保険料の平均

次は世帯年収別の保険料の平均を、世帯年収200万円未満・500~600万円未満・1,000万円以上の3つに分けて紹介します。

これは多くの方のイメージ通りで、年収が高くなるのに比例して保険料も高くなるとわかりました。

それぞれの保険料を見ていきましょう。

参考|生命保険文化センター「2021(令和3)年度「生命保険に関する全国実態調査」④生命保険の世帯年間払込保険料」

世帯年収200万円未満の場合

世帯年収が200万円未満の場合は、保険料の平均が約20.5万円です。

月平均は約17,000円になります。

世帯年収200万円は家計にそれほど余裕がある状態ではないため、全体的に見て保険料は低めです。

ただ、もちろん家計を上手くやりくりして将来に備える方もいます。

世帯年収500~600万円未満の場合

世帯年収が500〜600万円未満の場合は、保険料の平均が約31.9万円です。

月平均は約27,000円になります。

世帯年収200万円未満と比べて約10,000円高い保険料です。

日本人の平均世帯年収は約550万円ですから、最もイメージしやすい世帯年収です。

ある程度保障を充実させた場合は、このぐらいの金額になると考えておきましょう。

ちなみに世帯年収300〜700万円未満は、平均が約30.6〜32.9万円とほとんど開きがありません。

この間の年収なら、保険料に大きな差はないと判断できます。

世帯年収1,000万円以上の場合

世帯年収が1,000万円以上の場合は、保険料の平均が約58.0万円です。

月平均は約48,000円になります。

すでに紹介した世帯年収が600万円未満と比べて、保険料がはね上がっていることが一目瞭然です。

世帯年収1,000万円以上は高額年収世帯といえますので、その分生命保険も手厚くしている傾向があると分かります。

高額年収世帯の保険料が必ず高いと断言することはできませんが、平均的に見て高いのは明らかです。

ちなみに世帯年収700万円~1,000万円未満は、保険料の平均が約43.4万円です。

1,000万円以上と比べると低いですが、十分に高い金額です。

これらのデータから、年収が高くなるのに比例して保険料も高くなると分かります。

夫婦の生命保険の保険料を見直すならココザスに

ここまで紹介した夫婦の生命保険の保険料を見て「改めて見直したい」と思った方は、ココザスにご相談ください。

ココザスは保険に詳しいファイナンシャルプランナーのスタッフが在籍しており、夫婦に最も合った生命保険のご提案をいたします。

保障と保険料のバランスや、将来設計について気軽に相談できます。

もちろん相談料は無料です。

生命保険に関する最新情報を伝えられる

生命保険を取り巻く状況は時代とともに変化するため、以前に加入した生命保険が必ずしも長く自分に合うとは限りません。

だからこそ、定期的な保険の見直しが必要です。

ココザスはお金・仕事・住まいのライフデザイン事業を展開している会社です。

そのため、生命保険業界の最新情報をキャッチして相談者に伝えることが可能です。

さまざまな情報を知ったうえで、どんな生命保険が自分に最適なのかをFP(ファイナンシャルプランナー)のスタッフと相談しながら判断できます。

生命保険に特に詳しくない方でも、安心して生命保険の見直しに取り組めます。

最初から最後までスタッフが責任を持って対応

ココザスの保険見直しサービスは、最初から最後までスタッフが責任を持って対応します。

気軽な相談から具体的な見直しまでワンストップで対応いたしますので、担当が次々と変わって不安を覚えるようなことはありません。

生命保険で分からないことがあれば何でもご質問いただいて構いませんし、見直しに関するさまざまな準備や確認についてもサポートいたします。

専任ならではのきめ細やかなサポートが、ココザスの保険見直しサービスの強みです。