生命保険の見直しによる節約効果は?

生命保険の見直しは、節約につながると聞いたことはあるけど、実際どのくらい節約できるのでしょうか。

保険会社ライフネット生命で保険を見直して「保険料が安くなった」と回答した人は、1カ月平均8,128円の節約が実現できています。

年間で考えると、9万7,536円相当の節約につながっています。

※ライフネット生命 2022年申し込み時アンケート結果(有効回答数230名) ※乗換による解約は状況によって不利益を生じる場合もあるため、注意が必要ですまた、生命保険文化センターの調査によると、生命保険や生命共済への加入割合は79.8%であり、年間払い込み保険料の平均は17.9万円との結果が得られています。

つまり、約8割の人が毎月約1万5,000円の保険料を支払っていることになります。

出典|生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

上記の節約事例を踏まえると、約半額程度まで生命保険料を節約できる可能性があり、毎年約10万円の余剰資金が生まれることで、貯蓄や資産形成、ちょっとした贅沢などお金の使い道が増えることになります。

この記事をの記事をご覧の皆さんは、この機会に一度、生命保険の見直しをしてみるのはいかがでしょうか。

生命保険の定期的な見直しは必須

保険の見直しを実施する目的は、「家計と資産のバランスをとりながら過不足なく保障を備える」ことにあります。

つまり、加入している保険が多すぎるため保険料の払い過ぎで家計を圧迫していたり、逆に加入している保険が少なく万が一の時に必要な保障が受けられないケースが多いのが実情です。

例えば、独身時代に加入した保険は、自分自身の補償しか考慮していないことがほとんどのため、結婚や子供が生まれた場合に保障が不足することが一般的です。

また、「しがらみや惰性で加入・契約している」ケースも多くあります。

代表的な例は、担当者との関係性からおすすめされるままに契約していたり、知り合いが契約しているからなどの理由で保障内容を追加するパターンなどが見受けられます。

そのため、生命保険は現在の自分自身に合った保障・契約内容になっているかを定期的に確認し、必要に応じて見直しを実施する必要があります。

保険の見直しを行うことで得られるメリットは、以下の2つが挙げられます。

・余分な保険料負担が軽減する可能性がある

・万が一の際に本当に必要な保障が受けられる

では、実際に見直しをする場合は、生命保険の保障分野別に確認することがおすすめです。

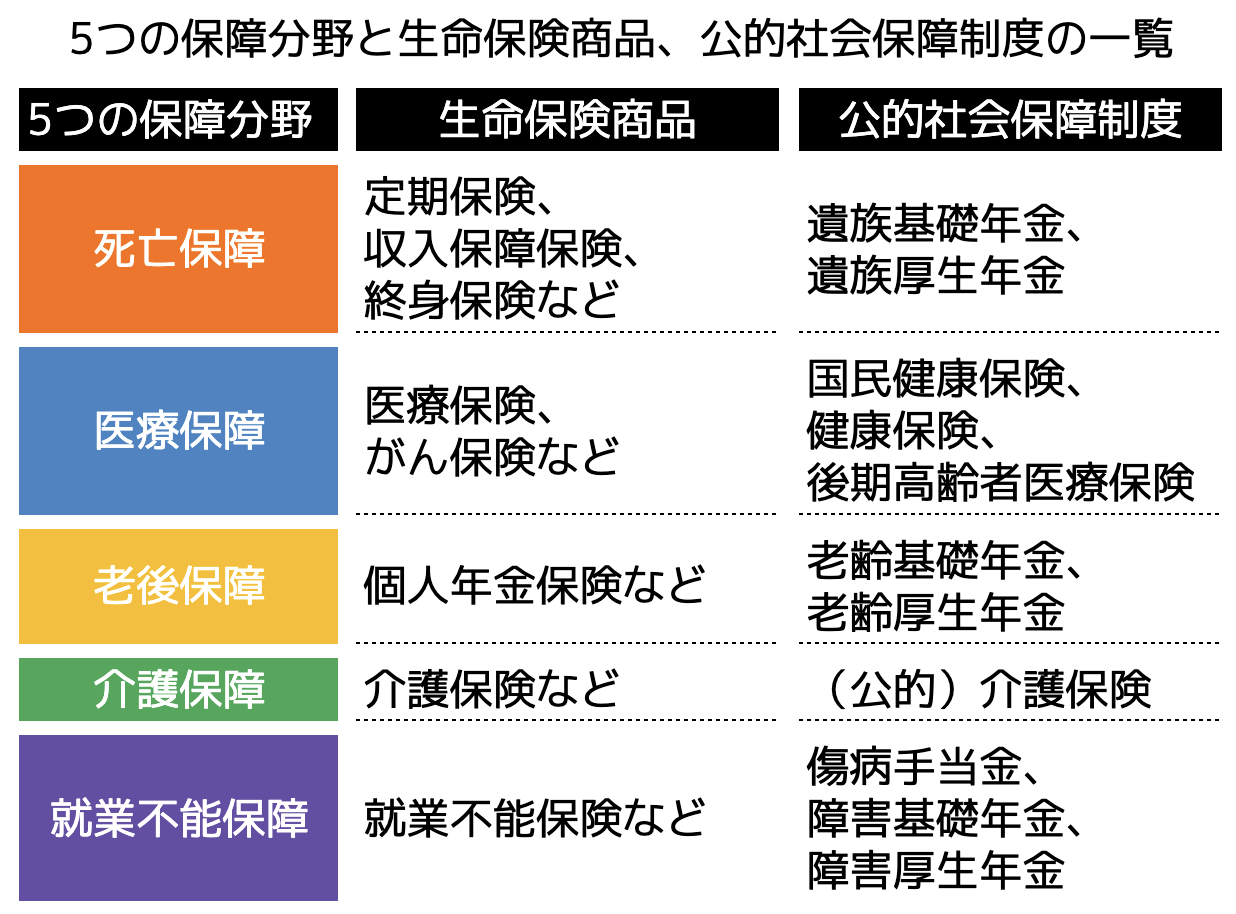

生命保険の保障分野は、「死亡保障」「医療保障」「老後保障」「介護保障」「就業不能保障」の5つです。

各分野においては、公的な社会保障制度も整備されているため、不足するであろう部分を生命保険で備えると良いでしょう。

生命保険の見直しで確認すべきポイント

生命保険の見直しで確認すべき5つのポイントを、詳しく解説していきます。

(1)保障内容

(2)保障金額

(3)保障期間

(4)保険料払込み方法

(5)保険金の受取人

(1)保障内容

生命保険においては、ご自身の求める保障の内容やライフプランが、加入している保険の種類とマッチしているかを確認するようにしましょう。

保障のニーズに対する主な保険の種類は、前項で紹介した5つの保障分野に対する一覧表を参照してください。

受けたい保障と加入している保険にズレがある場合、必要なタイミングで適切な保障を受けられない可能性があるため、慎重に見直しを実施するようにしましょう。

<コラム:医療保障における公的な保障制度について>

日本では国民皆保険のおかげによって、健康保険証を提示することで、医療機関での支払い自己負担は3割または2割(年齢や所得によって異なる)で医療を受けることができます。

一般的に知られている医療保障に加えて、「高額療養費制度」や「付加給付」と呼ばれる制度が存在することはご存知でしょうか。

医療保険の加入を検討する際には、公的な医療保障の内容や制度を十分理解した上で、実施すると保険料を抑えながら適切な保障を受けることができます。

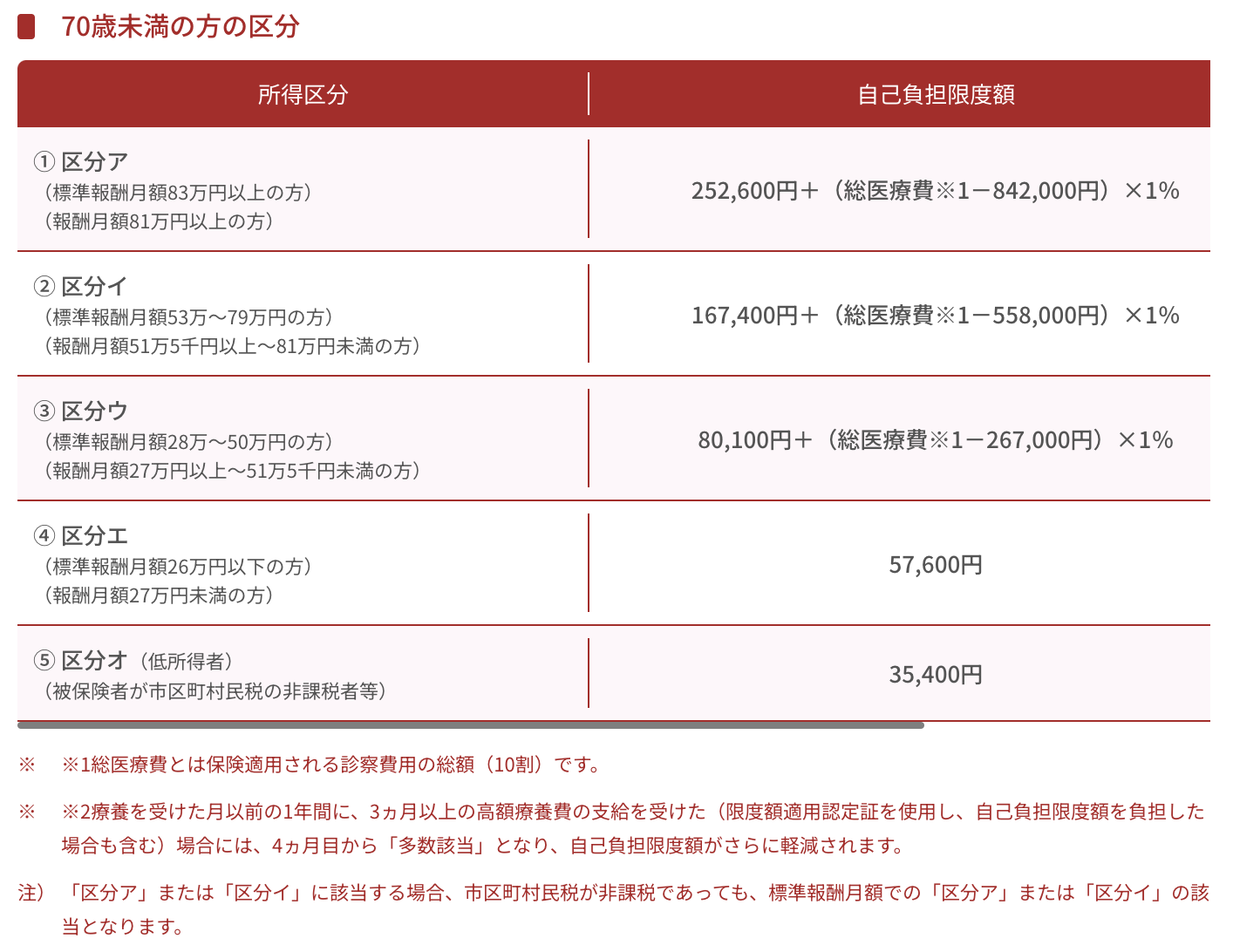

●高額療養費制度とは

保険医療機関等の窓口で支払う一部負担金が高額となった場合、法律で定められた同一月内の自己負担限度額を超えた額を、「高額療養費」として健康保険組合から支給される制度です。

各月の自己負担限度額は、被保険者の年齢及び収入によって異なっており、次のとおりです。

出典|全国協会保険協会「高額な医療費を支払ったとき(高額療養費)」

なお、本記事では「70歳未満の方の区分」のみを掲載しているため、「70歳以上75歳未満の方の区分」を参照したい場合は、出典元記事をご確認ください。

つまり、高額療養費制度を活用することで、病気や事故などで高額な医療費が必要になった場合でも、自己負担額は一定額以上かからないよう公的制度で保障されていることになります。

●付加給付とは

加入する保険組合によっては、高額療養費とは別の基準を設け、追加で医療費を払い戻してくれる制度「付加給付」があります。

上述の高額療養費制度は、全国民に適用されますが、付加給付は加入する保険組合によって適用の有無や給付内容などが異なります。

例えば、自営業などの国民健康保険加入者には、付加給付制度がないため、対象外となります。

上限となる自己負担限度額は、加入している健康保険組合によって異なりますが、厚生労働省が指導している金額は25,000円のため、それに近い金額が設定されていることが多いです。

(例)健康保険組合ごとの自己負担上限額

- NTT健康保険組合:25,000円

- トヨタ自動車健康保険組合:20,000円

【計算例】1カ月の医療費の自己負担が30万円かかった場合(本人:標準報酬月額28万〜50万円)

自己負担限度額を超えた金額は、高額療養費として支給されるため、

さらに、加入する健康保険組合の付加給付(上限額25,000円の場合)が支給される場合、

(2)保障金額

生命保険でカバーすべき保障内容は、以下の3つが挙げられます。

1:万が一の際、遺された家族の生活費

2:子供の教育資金、老後資金などの積立資産

3:病気やケガによる経済的リスクへの備え

生命保険でカバーすべき保障内容を理解した上で、家族構成やライフステージに応じて各項目において必要な保障金額がいくらになるか確認することが大切です。

一般的に、若いうちは死亡保障や教育資金に対する保障を手厚く、年齢を重ねるごとに病気や老後資金に対する保障を手厚くするなどが挙げられます。

公的保障でカバーできる部分と保険でしか補償できない部分を明確にし、「必要以上の保険料を支払わないこと」を意識して見直しましょう。

(3)保障期間

ほとんどの生命保険は、保障が適用される期間に応じて「終身型」と「定期型」の2つに分類されており、それぞれの特徴は次の通りです。

ご自身の生活環境や家族構成、年齢、収入などによって、どちらの保障期間が合っているかは異なります。

詳細な検討が必要な場合は、保険会社やファイナンシャルプランナーなどへの無料相談なども活用してみると良いでしょう。

(4)保険料払込み方法

保険料の払込み方法としては、「月払い」「半年払い」「年払い」の3パターン程度が多く、半年や1年などの一括払いを選択することで、総支払い保険料を安くすることができます。

また、まとまった資金が手元にある場合は、保険料を前払いすることで、さらに総支払い保険料を軽減できる可能性があるため、加入する保険会社へ問い合わせすることをおすすめします。

合わせて、保険料の支払いはクレジットカード払い対応していることが多いです。

保険料の支払いを口座振替にしている方は、クレジットカード払いにすることで効率よくポイントを貯めることも可能です。

ちょっとした一手間ですが、一度変更しておくことで継続的に値引きやポイント獲得ができるため、今一度支払い方法を確認してみましょう。

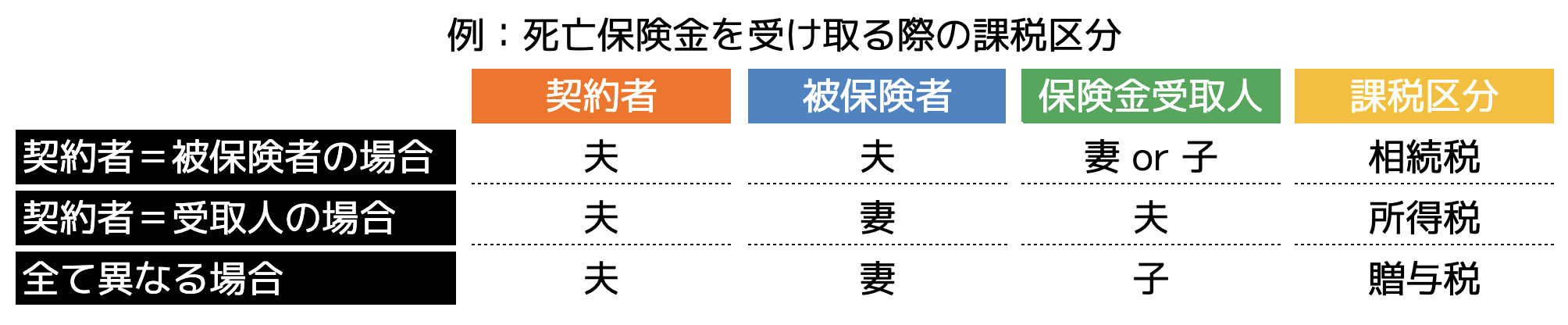

(5)保険金の受取人

保険の加入に際しては、以下の3者が存在することを理解しておきましょう。

被保険者:保険の対象者。被保険者の身に起きた事象に対して、保険金が支払われる

契約者:保険会社と契約を締結する者

保険金受取人:保険金を保険会社から受け取る者

なぜ保険金の受取人を見直す必要があるかについては、保険金は課税対象となり、保険金受取人を誰にするかによって課税の額や種類が異なるためです。

また、契約時と現在を比較した場合、家族構成や状況などが変化していることも多々あります。

保険の見直しを実施する場合は、「誰のどんなリスクに備えたいのか」「誰に対して資産を残したいのか」などの観点から保険金受取人も見直しておくと安心でしょう。

生命保険の見直しのタイミング

生命保険の見直しは、どのようなタイミングで行うのが適切なのでしょうか。

生命保険の見直しは、次の3つのタイミングでの見直しをおすすめします。

(2)定期保険の更新のとき

(3)保険料が家計を圧迫しているとき

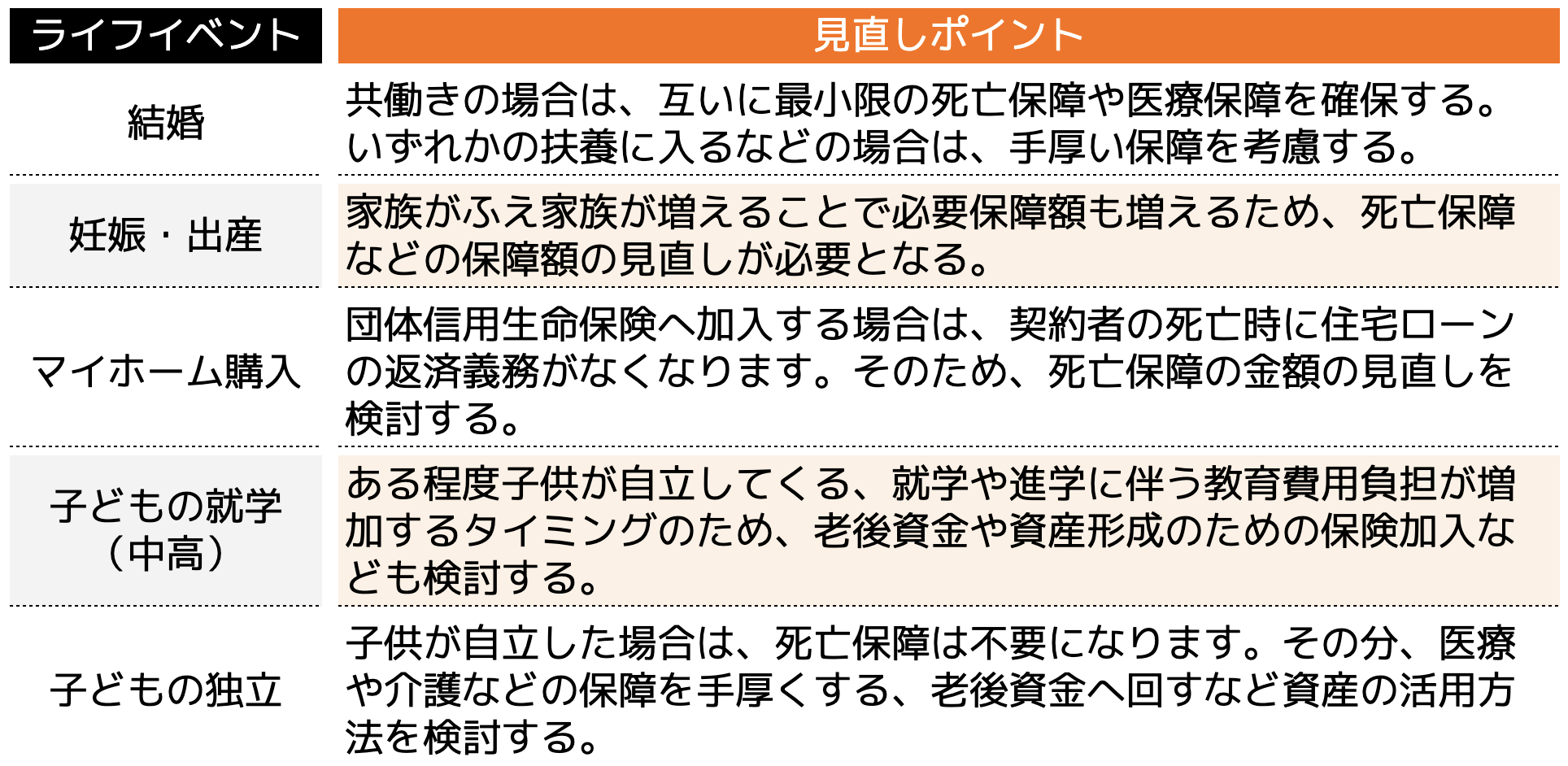

(1)ライフステージが変化したとき

人生の大きなイベントがある時は必要な保障が大きく変わるタイミングであり、保険を見直す良い機会となります。

主なライフイベントと見直しのポイントとなる保障は、以下のとおりです。

(2)定期保険の更新のとき

(1)のライフプランとは関係なく、保険の更新のタイミングで契約内容を見直すと良いでしょう。

特に、定期型などの場合は、更新後の保険料が高くなることもあるため、保険を見直すことで保険料負担を抑えることにつながることもあるでしょう。

(3)保険料が家計を圧迫しているとき

加入当初は無理なく支払える保険料負担だったとしても、教育費や住宅ローン支払いの増加、収入の低下などによって家計の収支が変化する可能性があります。

その場合、保険料の支払いが家計を圧迫してしまうリスクもあるため、ライフステージの変化や契約の更新を待たずに、特約や保障内容を見直すことで保険料を抑えることが必要です。

生命保険を見直すときの注意点

生命保険は、原則として年齢を重ねるとともに保険料が高くなる傾向にあります。

そのため、見直しの判断は、ご自身の契約内容や健康状態などを理解した上で、慎重に行うことが重要です。

(1)保険を解約する場合、元本割れのリスクがある

(2)保険金が支払われない免責期間がある

(3)貯蓄型保険などは、無理に解約しない方が良い場合がある

(4)健康状態によって、新規加入できない場合がある

(1)保険を解約する場合、元本割れのリスクがある

保険解約時に戻ってくる解約返戻金は、保険会社が保険金を支払うために積み立てているお金(責任準備金)のうち、解約控除が差し引かれた金額です。

そのため、保険の契約期間によっては支払った保険料の総額よりも解約返戻金が少なくなってしまう、元本割れが起こってしまいます。

短期的に元本割れする場合は、保険の切り替えによって得られるメリット(保険料の削減、保障内容の適正化など)をしっかりと検討の上、解約するようにしましょう。

(2)保険金が支払われない免責期間がある

免責期間とは、保険金が支払われない期間のことを指します。

特に、がん保険などで多く設定されており、「申込書の提出健康状態の告知、1回目の保険料払込み」のいずれか最後に行われた日から数えて約90日間、などと定められています。

保険に加入しているにも関わらず、期待した保障が受けられないということが起きないよう、免責期間を必ず確認するようにしましょう。

(3)貯蓄型保険などは、無理に解約しない方が良い場合がある

特に、親世代が加入していた保険をそのまま引き継いだケースなどでは、このような保険に加入している場合などがあります。

これらの保険は、掛金以上の利率を将来得ることができる可能性が高いため、無理に解約せずにできるだけ継続しておくことがおすすめです。

保険としての保障内容としては不要の場合でも、換金した場合のメリットなども考慮の上、解約するしないを検討するようにしましょう。

(4)健康状態によって、新規加入できない場合がある

新しい保険を見つけたので、すぐに加入している保険を解約してしまうことで最悪無保険状態の期間が生じる可能性があり、万が一の際に困ってしまいます。

生命保険では、ご自身の健康状態や年齢などによって、加入審査が通らない可能性があります。

保険契約が重複することで二重の保険料を払うことがもったいないと思うかもしれませんが、無保険による保険金の支給が行われないことの方がデメリットが大きいです。

そのため、基本的には次の保険に加入してから保険の解約を行うようにしましょう。

生命保険以外の家計の見直しのポイント

生命保険以外の家計の見直しを実施する際は、固定費>変動費の順番に見直しをすると良いでしょう。

特に、家計の見直しをする上で、必ず確認すべき優先順位の高い6つの項目を厳選してご紹介します。

最後には、具体的に見直しする方法も解説しているので参考にしてください。

(1)住居費の見直し

(2)通信費の見直し

(3)水道光熱費の見直し

(4)自動車費の見直し

(5)教育費の見直し

(6)食費の見直し

(1)住居費の見直し

家賃・住宅ローンを始めとする居住費は、支出の中でも非常に大きな割合を占めることが多く見直しをすることで固定費を大きく削減できる可能性があります。

まず、家庭の収入に対する住居費の最適な割合はどの程度かご存知でしょうか。

国土交通省が行なっている「令和4年度住宅市場動向調査報告書」によれば、賃貸物件を借りている人の平均年収499万円に対して、月間家賃負担は82,905円(※)との結果でした。

※月間家賃:家賃(78,069円)+共益費(4,836円)の合計金額

つまり、1カ月あたりの家賃負担の平均金額は、以下のとおりの計算になります。

499万円 ÷ 12ヶ月 = 41.6万円

・家賃の割合

8万3,000円 ÷ 41万6,000円 × 100=約20%

全国の収入及び家賃負担から算出した平均値から、家賃負担の支出割合は約20%前後が妥当と考えられます。

まずは、現在の収入と家賃の比率を確認してみて、住居費が高くなっていないかを検討するようにしましょう。

次に、賃貸と持ち家の2つのパターン別に、見直しのポイントを解説します。

「賃貸」の見直しポイント

賃貸物件に住んでいる方は、単純に家賃を下げることで支出を大幅に減らすことができます。

なお、家庭環境や仕事の都合などによって引越しができる・できないがあるため、引越しの実施有無別に考慮するポイントをご紹介します。

・引越し先の治安や利便性

・勤務先の交通費支給額(条件や支給限度額など)

・通勤や日常生活でストレスが増えないか

また、すぐに引越しの検討が難しい方の場合は、居住環境や居住場所の状況に応じて、家賃交渉(値下げ)をすることも住居費を抑える方法の一つです。

・近隣のスーパーや病院、学校などが移転して利便性が低下した場合

・近隣のマンション建設等で日当たりなどの条件が悪くなった場合

・居住マンションやアパートで空室が増えている場合

・近隣に新しい住居(マンションやアパート)が増えている場合

「持ち家」の見直しポイント

持ち家に住んでいる方は、多くの場合住宅ローンを借り入れて住宅を購入していると思います。

見直しのポイントは、現在の契約金利よりも安い住宅ローンに借り換えることで返済負担や金額を下げられる可能性があります。

しかし、住宅ローンの借り換えには手数料が必要になるため、借り換えによって金銭的なメリットが得られるかどうかをしっかりと確認した上で、実施することが大切です。

住宅ローンの借り換えを実施する場合、以下の条件を目安に、借り換えのシミュレーションを実施してみましょう。

・金利タイプ:固定金利(長期間の固定期間選択型も含む)

・金利差:1%以上(借り換え前後での金利差)

・ローン残高:1,000万円以上

・返済残期間:10年以上

2023年11月現在、住宅ローンの変動金利は低い状態が続いていますが、直近では固定金利が徐々に上昇傾向にあります。

しかし、固定金利型住宅ローンの一つである「フラット35」の金利は、以下のとおり約15年間で約1%低下しているため、長い目で見ると低金利であると言えるでしょう。

※2023年11月の金利は、借入期間21年以上、融資率9割以下、新機構団信付の場合

例えば、10年以上前に住宅ローンを借りている方などは、適用されている金利タイプや金利の値などを確認してみることをおすすめします。

また、住宅購入時に加入する「団体信用生命保険」と生命保険の保障が重複している場合などもあるため、余計な保障内容を削減することでお金の節約にもつながります。

(2)通信費の見直し

スマホ料金や自宅のネット回線・Wi-Fiなどを始めとする通信費は、見直すことで大幅に家計を節約できる可能性があります。

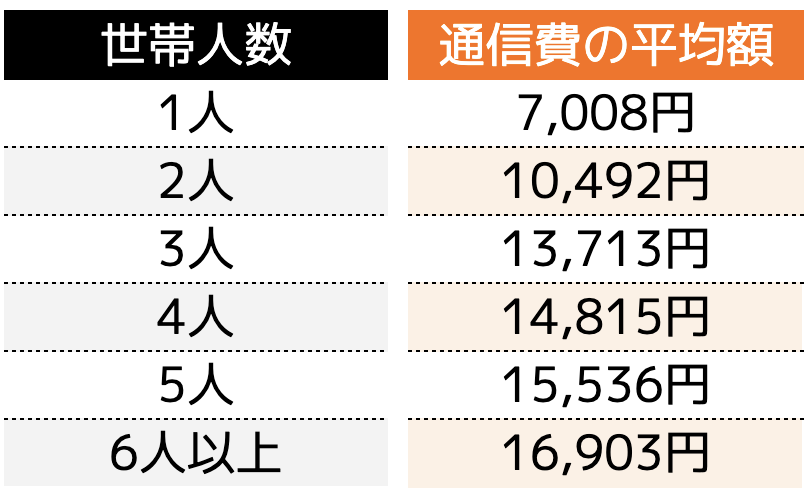

総務省統計局「家計調査」によると、世帯人数別の通信費の平均額は次のとおりでした。

本統計からは、1人世帯では1カ月に約7,000円を通信費で支出していることが分かります。

通信費の平均額は、世帯人数が増える程に増加し、6人以上世帯では約17,000円を支払っていることになります。

1つの目安として、ご自身の通信費の支払額と照らし合わせてみてはいかがでしょうか。

実際に通信費を見直すポイントを「スマホ」と「ネット回線(Wi-Fi)」に分けてご紹介します。

・スマホの料金プランを確認する

・料金プランの安い通信会社(MVNO)へ乗り換える

・Wi-Fiを上手に活用する

・端末費用(スマホ本体)を節約する

現在契約しているプランにおいて、通信容量や無料通話の条件などがご自身の利用時間や状況に適しているかを確認し、必要に応じてプラン変更を検討しましょう。

また、格安SIM(MVNO)への乗り換えは、月額料金を大きく節約することにつながります。

一方で、通話・通信頻度、時間や電波の状況、アフターフォロー(店舗の展開状況など)などを踏まえて検討することが大切です。

また、後述するネット回線(Wi-Fi)との使い分けや組み合わせによって料金プランを安くしたりできないかも検討すると良いでしょう。

・スマホとセット割のあるインターネット回線に乗り換える

・不要なオプションサービスを解約して節約する

・割安な回線事業者やプロバイダへ乗り換える

セット割とは、インターネット回線とスマホをセットで契約することで適用される割引のことです。

例えば、大手キャリアにおいてはインターネット回線とスマホをセットで契約することで、家族全員のスマホ料金が最大1,100円(税込)が割引されるセット割を提供しています。

※細かな契約条件や適用条件等があるため、詳細は各会社HPを参照ください特に、世帯人数が多い場合などは、上手にセット割などを活用することで通信費の節約が可能になります。

また、サポートサービスやセキュリティサービスなど、あれば便利だが全く利用していない不要なオプションサービスなども見直すことで通信費の節約につながります。

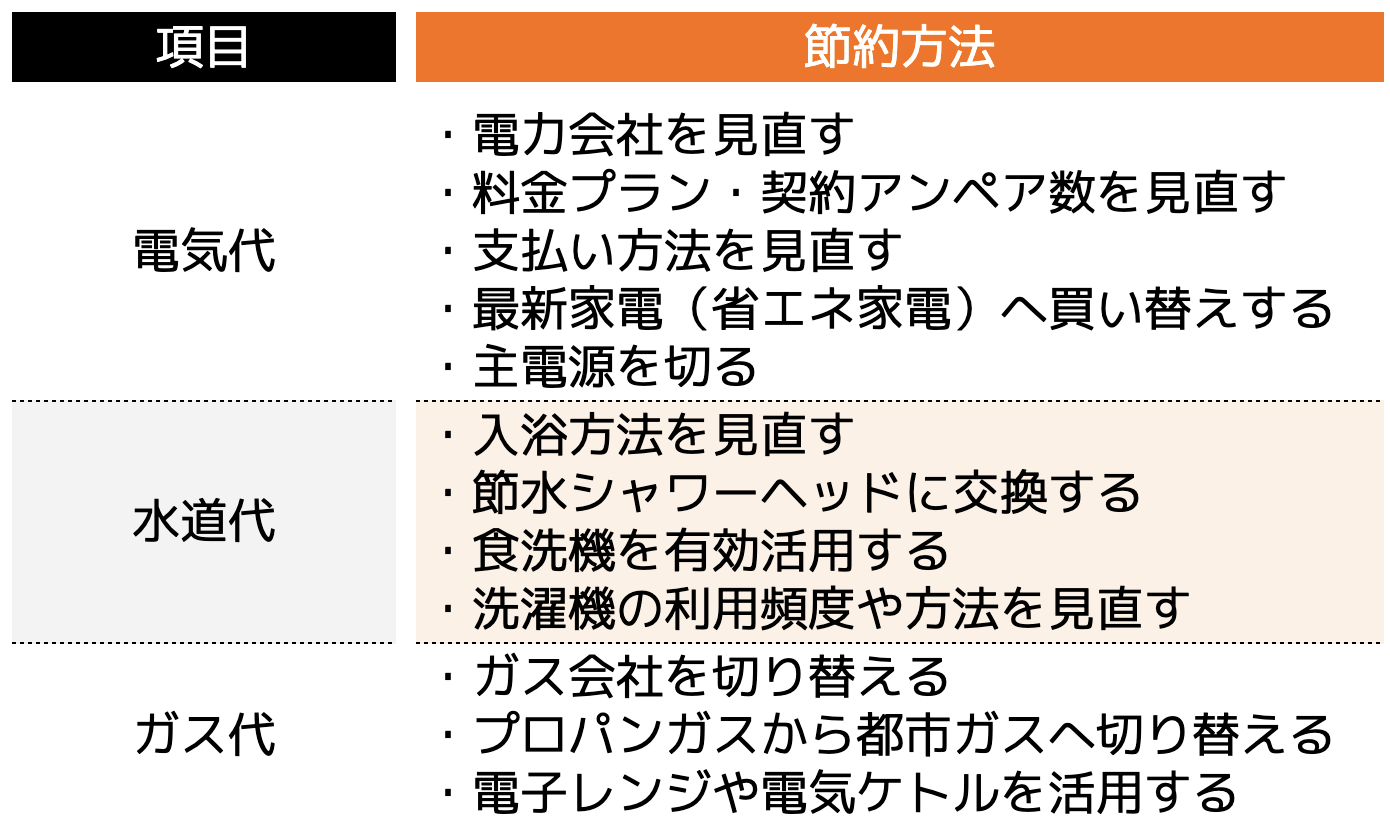

(3)水道光熱費の見直し

毎月必ず負担することになる水道光熱費を上手に節約することができれば、年間で数万円以上のお金を浮かせることができます。

具体的な水道光熱費を節約する方法は、以下のとおりです。

総務省が公表する2022年度の家計調査によると、世帯別に1カ月あたりの水道光熱費が報告されており、平均すると1カ月あたりの水道光熱費は単身世帯で13,000円程度、2人以上世帯でおよそ22,000円となっています。

住環境や使用頻度などによって水道光熱費は増減しますが、一つの目安として、どの項目が効率よく節約できるかどうかを確認の上、節約方法を検討してみてください。

出典|家計調査「家計収支編 総世帯 詳細結果表2022年」

(4)自動車費の見直し

自動車を所有すると、駐車場代や自動車保険料、自動車税、ガソリン代などの様々な維持費が発生します。

さらに、数年おきの買い替えなどを踏まえると出費は非常に大きなものになります。

そのため、車をあまり利用しなくても不便のない地域に住んでいる場合などは、車を手放すことも選択肢の1つでしょう。

最近は、個人の移動手段としてレンタカー以外にも、カーシェアリング、シェアサイクル、電動キックボードなどのサブスクリプションサービスなどが充実してきており、車を所有せずに移動できる手段が増えています。

自動車を所有するコストと電車、バスなどの公共交通機関やタクシーによる移動のどちらが適しているかを今一度検討することがおすすめです。

なお、車を所有する際の維持費を節約するためのポイントを以下にご紹介します。

1:維持費の安い車を選ぶ

2:税金や保険料が安い車を選ぶ

3:自動車保険などを見直す

4:車検やメンテナンス費用を抑える

5:安い駐車場を契約する

6:車の使用シーンを制限する

7:ガソリンスタンドの会員割引を利用する

8:カーリースを利用する

(5)教育費の見直し

教育費の削減は、子供の将来の夢ややりたいことなどによって左右されるため、非常に削減の難しい項目です。

そのため、教育費用として進学に必要な費用や習い事などの費用の概算を把握しておくこと、子供の成長に合わせて教育内容や方法を見直すことが重要です。

一例として、子供の「習い事」に関する統計結果や費用感についてご紹介します。

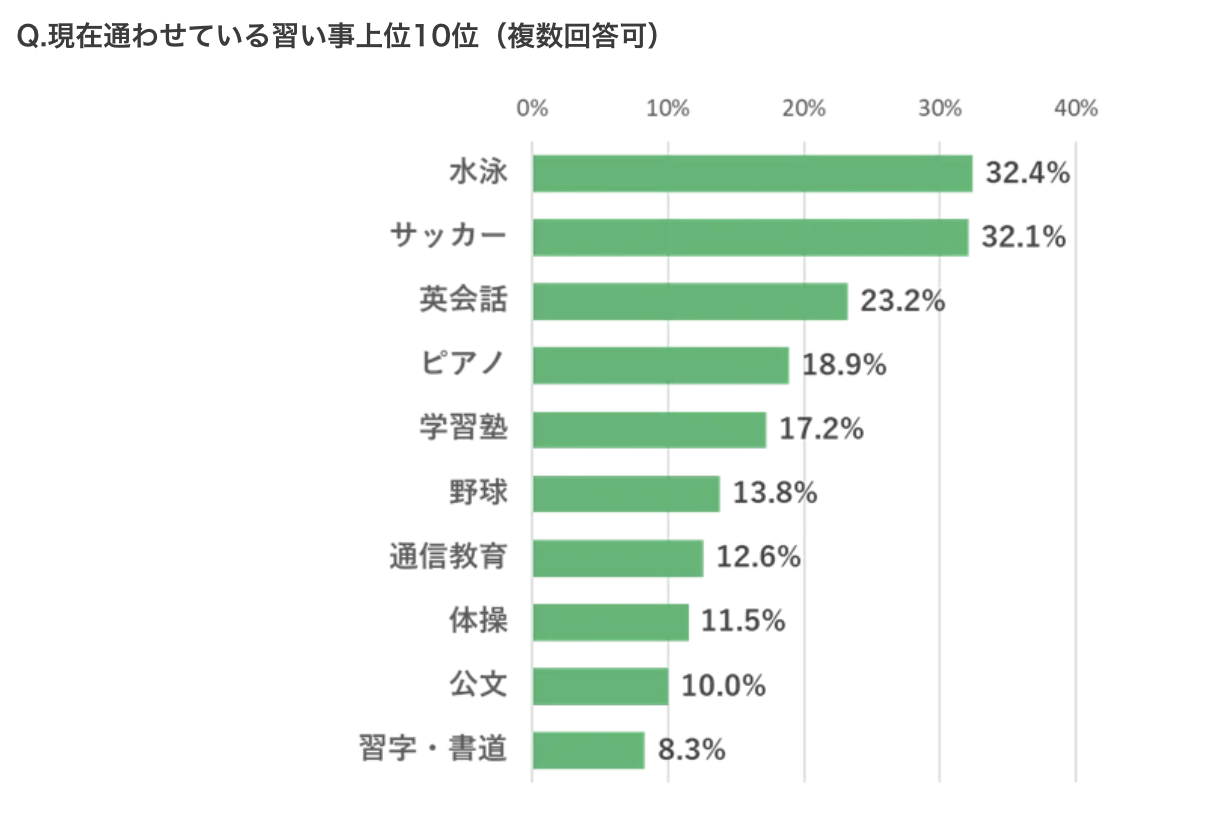

2023年に取得されたアンケート調査(※)では、約85%もの家庭で子供は習い事を実施しており、最も多かった習い事の数は2つという結果が得られていました。

また、通わせている習い事上位10位に入っているものは、水泳、サッカー、英会話、ピアノ、学習塾など、将来のスキル獲得や体力づくりを目的とした習い事が多く見られていました。

出典|株式会社イオレ「子どもの習い事に関するアンケート(2023年版)」

ここでは、人気の習い事の目安費用についてご紹介します。

習い事を検討する際の、目安として参考にしてください。

(6)食費の見直し

食費は、これまで紹介してきた固定費と比べると1回あたりの節約効果は小さいですが、継続することで大きく家計を改善することにつながります。

しかし、家族構成やストレス発散など、「食べること」を過度に制限するだけでは、絶対に継続することはできません。

無理なく食費を節約するコツと食費改善のポイントを、以下に紹介します。

1:まとめ買いをする

2:買い物リストを作成して買い物する

3:割安なプライベートブランド商品を選ぶ

4:作り置きをする

5:キャッシュレス決済で買い物をする

6:保存期間が長く値段の安い食材を選ぶ

7:コンビニはできる限り使用しない

1:家計簿をつける

2:ファイナンシャルプランナーへ相談する(無料)

1:家計簿をつける

家計の収支状況を把握する方法として、「家計簿をつける」ことをおすすめします。

特に、最近ではスマホの家計簿アプリの活用が便利です。家計簿アプリは、銀行口座やクレジットカードとの連携が可能であり、家庭の出費を手間なく自動で仕分けしてくれるなど、家計簿を手書きでつけるのが苦手な人でも手軽に取り組むことができます。

また、家計簿は継続することが重要です。継続するためのポイントは次のとおりです。

・完璧な家計簿を目指さない

・家計簿をつけた後に振り返る

・自分に合った家計簿(アプリ、手書き、Excelなど)を使う

初めのうちは、毎月出費のある項目や支出額の大きい項目を優先的に記載するようにしましょう。

例えば、住居費や保険料、通信費、水道光熱費、食費などです。

家計簿を継続してつけることで、無駄な出費の項目や家計の見直しにつながりやすい項目などが分かってくるため、節約につなげていくと良いでしょう。

2:ファイナンシャルプランナーへ相談する(無料)

自分で現在の収支や将来のライフプランなどを立てることが面倒や不安という人は、ファイナンシャルプランナーへ相談するのもおすすめです。

ファイナンシャルプランナー(以下、FP)とは、家計やライフプランに関するお金のスペシャリストです。

家計状況や資産、ローン、保険などのあらゆる情報を踏まえて、相談者の立場や状況に沿った提案をしてもらえます。

また、ライフイベントを考慮した総合的かつ長期的な視点でのアドバイスや資産管理、支援などを行ってくれます。

そのため、お金の知識がなくて不安な人、初めてライフプランを作成する人などに、おすすめの相談先です。

また、FPは個人経営の事務所やココザス株式会社のような独立系企業で相談することができるため、様々な選択肢があります。

保険の見直し、将来のライフプランや老後資金のシミュレーションなどのお金に関する相談を無料で実施してくれるところも多くあります。

ぜひ、お金のプロから節約のコツなどを学んでみるのはいかがでしょうか。

<おすすめのお金の専門家>

ココザス株式会社は、FP相談満足度、サポート満足度など高評価を獲得している独立系FPが所属する資産形成コンサルティング会社です。

以下に当てはまる人は、一度無料セミナーや相談問い合わせをしてみることをおすすめします。

<ココザス株式会社をオススメする人>

- 自分に合ったFPが分からない

- 数多くいるFPから選ぶのがめんどくさい

- まずはFPへライフプランの相談をしたい

まとめ

本記事では、保険の具体的な見直しポイントや家計全般の見直しのコツや方法について詳細をご紹介しました。

家計の見直しは、将来の資産形成や老後資産のために必要不可欠なことであり、若いうちから実施しておくことでより多くの貯蓄や資産を残すことにつながります。

特に、保険は生涯に渡って支払う金額の多い「固定費」であり、万が一の保障にもつながるため、適切な保険の加入や見直しを行うことが安心した生活を送る上で重要になります。

生命保険の見直しを通じて年間約9万円もの節約につながったという結果もあるため、この機会をきっかけに、ぜひ一度保険の見直しやファイナンシャルプランナーへの無料相談などを実施してみてはいかがでしょうか。

「どんなFPに相談すればいいの?」「どこかで保険の見直しをサポートしてくれないの?」という人は、ぜひココザス株式会社へお問い合わせください。

専門のコンサルタントがあなたの疑問や質問に適切かつ丁寧にお応えいたします。あなたの人生をより良いものにするために、一歩踏み出してみませんか。