効率よくお金を貯める方法

効率よくお金を貯める方法は以下の手順で収入と支出のバランスを調整します。

(2)無駄な出費を減らす

(3)先取り貯蓄をする

(4)副業や資産運用で収入を増やす

(5)節税制度を活用する

(6)目的別に貯蓄する

ひとつずつ確認していきましょう。

(1)家計簿をつける

効率的に貯蓄を進めるためには、まず現状の支出と収入を把握することが重要なので、家計簿を付けるところからスタートします。

家計簿をつけて毎月の収支を記録し、無駄遣いや改善点を洗い出しましょう。

家計簿はエクセルや手書きでノートを付けるほかに、アプリを利用することで手軽に管理でき、グラフやデータ分析ができるため、収支の見える化ができます。

まずは、月々のお金の流れを把握するところから始めましょう。

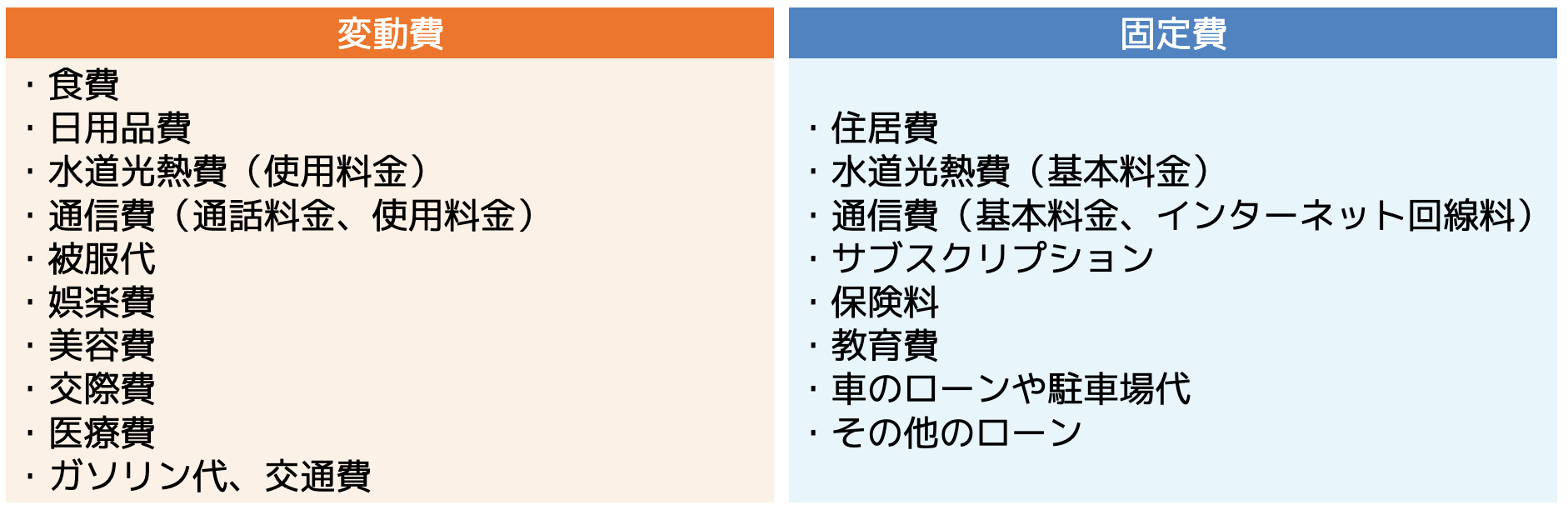

(2)無駄な出費を減らす

家計簿をチェックし、無駄な出費を減らすようにしましょう。固定費・変動費ともに無駄を見つけて減らすことが貯蓄への近道です。

支出には月々によって支出額が変わる「変動費」とほとんど変わらない「固定費」の2つに分かれます。

例えば、頻繁に利用しないサブスクリプションサービスを解約したり、電気代やガス代を節約する工夫を取り入れましょう。支出項目ごとに見直しを行うことで、効果的に削減できます。

(3)先取り貯蓄をする

給与が振り込まれたらすぐに一定額を貯蓄用口座に移す「先取り貯蓄」を実施しましょう。

先取り貯蓄をすることで残ったお金で生活する習慣が身につき、無駄遣いを防ぎやすくなります。

自動積立設定を行うと、手間なく貯蓄ができます。生活費を残して余った分を貯めるのではなく、先に貯蓄額を確保することで計画的にお金を貯めやすくなるのです。

(4)副業や資産運用で収入を増やす

給与所得だけに依存せず、副業や資産運用で収入源を増やすことが重要です。

副業は勤務先によって禁止されているケースもありますが、スキルを活かした在宅ワークやフリーランス活動ができれば、より効率的にお金を貯めることができます。

または少額から始められる積立投資などを始めることで、将来大きな資産にすることも可能です。もちろん損失が生じる場合もあるため、リスク管理を徹底し、分散投資を心がけるようにしましょう。

(5)節税制度を活用する

NISAやiDeCoといった税制優遇制度を活用することで、税負担を軽減しつつ資産を形成できます。

ふるさと納税や住宅ローン減税など、自身のライフスタイルに合った節税策を取り入れることで、納税額を抑えることができ、効率よくお金を貯めることができます。

(6)目的別に貯蓄する

老後資金や住宅取得資金、教育資金など、目的ごとに貯蓄口座を分けて管理するとモチベーションが維持しやすくなります。

さらに貯蓄の目的や使い道を明確にすることで、途中で使い込んでしまうリスクを減らすことができ、目標達成が見える形で貯めていくことで効果的にお金を貯められます。

お金を貯める際のポイント

ここではお金を貯める際のポイントを3つ紹介します。

(2)家計簿は長期間つける

(3)効率性を優先する方は資産運用がおすすめ

ひとつずつ確認していきましょう。

(1)目標を決めてからお金を貯める

貯蓄を始める前に、目的と金額を具体的に設定しましょう。

例えば、「10年後に住宅取得費用として500万円貯める」など、期限と金額を明確にすることでモチベーションが高まります。また、目的意識を持つことで無駄遣いを減らすことにもなるでしょう。

目標を定めずに貯蓄を行うと、途中でお金を貯めている理由が分からなくなり、つい使い込んでしまう方が多く見受けられます。目標設定はメンタル面での意識向上につながるので、目的別の貯蓄額を決めていきましょう。

(2)家計簿は長期間つける

貯蓄計画を確実に実行するためには、家計簿を短期間で終わらせず、長期間続けることが重要です。

短期的なデータだけでは収支の傾向が見えにくいため、少なくとも半年から1年は続けましょう。データの蓄積により、季節変動や固定費の改善点が見えてきます。

また家計簿を継続できないと、貯蓄も継続できなくなる方も多いため、習慣づけるようにすることをおすすめします。

(3)効率性を優先する方は資産運用がおすすめ

節約など、コツコツ貯めるだけでは大きな貯蓄ができないため、効率的にお金を増やしたい方には資産運用が効果的です。

リスク許容度に合わせて株式投資、投資信託、不動産投資などを検討し、分散投資でリスクを軽減しましょう。特に、長期的な視点で運用することで複利効果を最大限に活かせます。

効率よくお金を貯めるためには、支出の管理と収入源の多角化が不可欠です。小さな工夫を積み重ねて、計画的に貯蓄を進めましょう。

将来的にお金が貯まりやすい資産運用方法3選

ではどのような資産運用をすればお金を効率的に貯められるのでしょうか。ここではおすすめな3つの資産運用を紹介します。

(2)iDeCo

(3)投資信託

ひとつずつ確認していきましょう。

(1)NISA

・運用益が非課税

・長期運用により元本割れリスクが低減

NISA(少額投資非課税制度)は、一定の条件下で運用益が非課税となる投資制度です。毎月の積立投資が可能であり、資産形成を効率的に行える点が特徴です。

NISAでは、毎月一定額を自動積立する仕組みを活用することで、長期的な複利効果を享受できます。運用益は元本に加算され、そのまま再投資に回されるため、資産が雪だるま式に増加する可能性があります。

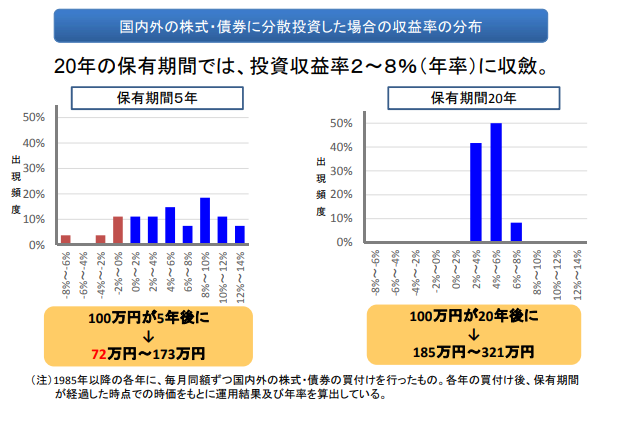

金融庁の調査結果(平成29年「つみたてNISAについて」)によると、20年間の長期保有を行うと、平均利回りは2%〜8%に集約されることが確認されています。

分散投資を併用することで、長期間にわたる運用で元本割れリスクが低減し、資産価値を安定的に維持できる点もメリットです。

NISAには「つみたて投資枠」と「成長投資枠」の2種類があり、両者を併用することで年間最大360万円まで非課税枠を活用できます。資産形成を目指す投資家にとって、NISAは長期運用に適した選択肢といえるでしょう。

(2)iDeCo

・節税効果を享受できる

・掛金が高額にならないため負担が少ない

iDeCo(個人型確定拠出年金)は、個人が自ら掛金を拠出し、老後資金を積み立てるための制度です。掛金は全額所得控除の対象となり、運用益も非課税であるため、税制優遇を享受しながら効率的に資産形成が可能です。

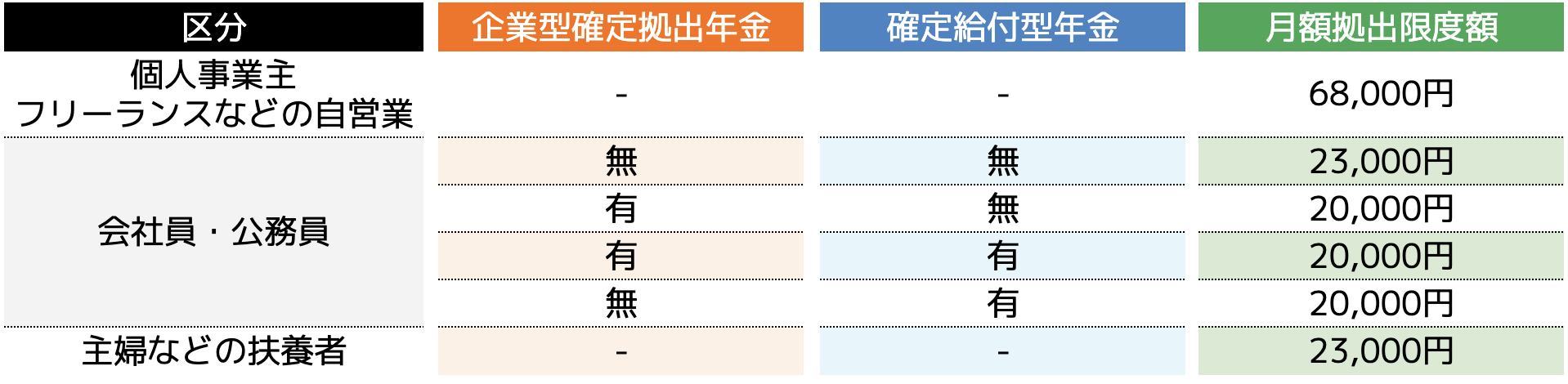

掛金上限額は職業や勤務形態により異なり、例えば個人事業主やフリーランスは月額68,000円、会社員や公務員は23,000円が上限となります。(下図参照)

これにより、自営業者はより多くの掛金を拠出でき、安定した収入がある会社員も無理のない範囲で資産形成を進められます

企業年金連合会の調査(2021年度)によると、確定拠出年金の平均利回りは3.5%であり、元本割れ率は4.2%に留まります。

これにより、比較的リスクを抑えつつ運用できる点が評価されています。ただし、60歳まで引き出しが制限されるため、長期的な資産運用を前提とする必要があります。

(3)投資信託

・少額から投資可能

・専門家に運用を一任できる

投資信託は、投資家から集めた資金を基に、専門家が株式や債券に分散投資を行う金融商品です。少額から投資できるため、資金に余裕がない方や投資初心者でも取り組みやすいことが特徴です。

多くの証券会社では、100円から購入可能な投資信託もあり、リスクを抑えつつ始められます。

また、投資のプロフェッショナルが運用を担当するため、市場分析や投資判断を自分で行う必要がありません。

一方で、元本保証がない点には注意が必要です。専門家が運用しているからといって、必ずしも損失リスクがないわけではなく、相場変動により元本割れが生じる可能性があります。リスク許容度を考慮し、少額から徐々に投資を増やすことが望ましいでしょう。

お金を貯める際のやってはいけないこと

これまでお金を貯める方法について紹介しましたが、一方でやってはいけないことも多くあります。

ここではお金を貯める際のやってはいけないことを6点紹介します。

(2)無計画な借入

(3)無駄な衝動買い

(4)節約のし過ぎ

(5)家計簿や収支管理を怠る

(6)専門家に相談せずに資産運用を始める

効率よくお金を貯めるためにもひとつずつ確認していきましょう。

(1)目標設定のない貯金

目標設定がないままに貯蓄を続けると、途中で意欲を失ったり、使途不明金に使ってしまったりする可能性が高まります。

例えば、「何かあった時のために」と漠然と貯めるのではなく、「15年後、子供が大学に行くために1,000万円貯める」といった具体的な金額や期限を設定することが大切です。

目標が明確であれば、貯金のモチベーションが維持しやすく、計画的に取り組めます。

また、途中で目標金額が変動することもあるので、必要に応じて貯金方法も変える必要があります。たとえば、短期的な旅行資金なら普通預金が適している一方で、長期的な教育資金や老後資金なら積立投資信託を利用するなど、使う時期に応じた方法を選びましょう。

目標を決めないと、そのための手段や方法を適切に選択できなくなる可能性が高いため、必ず目的やゴールを明確にしておきましょう。

(2)無計画な借入

お金を貯める際に特に注意が必要なのが、安易な借入です。借入には当然、元本返済だけでなく利息が発生します。

クレジットカードのリボ払いなど、手軽さから利用してしまいがちな方法は、利率が高く設定されていることが多く、返済が長期化しやすいという特徴があります。

月々の支払い額が一定であるリボ払いでは、元本がなかなか減らず、最終的には支払総額が大きく膨らんでしまうリスクが高まります。

借入を検討する際には、まず本当に必要かを慎重に判断し、やむを得ない場合には低金利のローンを選ぶなど、返済計画を立てた上で実行するようにしましょう。

(3)無駄な衝動買い

衝動買いは貯金計画を妨げる大きな要因です。セールや広告に影響されて、必要性を吟味せずに購入してしまうと、その積み重ねが大きな出費につながります。

近年ではオンラインショッピングの普及により、ワンクリックで購入が完了する環境では、衝動買いを抑える工夫が必要です。

衝動買いを防ぐためには、以下の方法が有効です。

- 欲しい物リストを作成する:一度リストに入れ、1週間経過しても欲しいと思うものだけ購入する。

- 購入前に冷静な判断をする:例えば「24時間ルール」を設け、即決せずに一晩考えることで冷静さを取り戻す。

- 支出の優先順位をつける:必需品と嗜好品を分け、優先度を意識することで衝動を抑える。

これらの工夫を習慣化することで、無駄な出費を減らし、貯金に回せるお金を確保できます。

(4)節約のし過ぎ

節約は貯金を増やすために重要ですが、過度な節約は逆効果になることがあるので注意しましょう。日常生活の楽しみを極端に削ると、心理的なストレスが蓄積し、反動で衝動買いしてしまうリスクが高まります。

特に食費や交際費を過剰に削ると、健康や人間関係に悪影響を及ぼし、かえって生活の質が低下します。適度な節約のためには、以下のポイントを意識しましょう。

- 固定費を見直す:家賃や保険料、通信費など、毎月決まって発生する支出を見直すことで、無理なく節約が可能です。

- 生活の質を維持する工夫:外食を完全になくすのではなく、自炊とバランスを取る、娯楽費を完全に削るのではなく予算を設定するなど、楽しみも含めたプランを立てることが重要です。

(5)家計簿や収支管理を怠る

家計管理を怠ると、貯金がなぜ増えないのか原因を特定できません。収支バランスを正確に把握しない限り、改善策を講じることが難しくなるためです。

特に、毎月の支出額や固定費の変動を無視していると、計画的な貯金が困難になるため、家計簿で可視化するようにしましょう。

(6)専門家に相談せずに資産運用を始める

ファイナンシャルプランナーなどの専門家に相談せずに資産運用を始めると、お金を増やすところからむしろ減らしてしまう可能性が高いです。

資産運用はリスクを伴うため、十分な知識を持たないまま始めると、損失リスクが高まります。特に、SNSやインターネットの情報だけを鵜呑みにして投資を始めると、誤った知識を身に付けてしまい、思わぬ損失を被ることも少なくありません。

さらに投資詐欺などの被害に遭うことにもなりかねないため、独学で学ぶのは非常に危険です。

そもそもNISAやiDeCo、投資信託などの資産運用は、それぞれの商品特性やリスクを理解した上で選択することが重要です。

資産運用を検討する際は、ファイナンシャルプランナーに相談して客観的な意見を取り入れることがリスク回避につながります。

ココザスはファイナンシャルプランナーとして、NISAをはじめとした投資や資産運用のサポートを行っております。

また、お客様の資産状況や家族構成、将来的なライフプランから適切な投資計画のアドバイスもしています。

さらに余剰金作りのための、家計の見直しから保険やローンなどについての相談も承っておりますので、ぜひ一度ご相談下さいませ。

まとめ

効率よくお金を貯めるためには、収入と支出のバランスを意識し、計画的に取り組むことが重要です。

家計簿を使って現状を把握し、無駄な出費を減らしながら、先取り貯蓄や副業、資産運用で収入を増やしましょう。

特に、NISAやiDeCo、投資信託などの税制優遇を活用することで、効率的に資産を形成できます。ただし、リスク管理を徹底するのと同時に、始める際は専門家に相談することが大切です。

また、目標設定を明確にすることでモチベーションを維持し、計画的な貯蓄が可能になります。ファイナンシャルプランナーなどに現状や将来の目標などを伝え、一緒に計画を立てていきましょう。