iDeCoで手数料負けする4つの原因

はじめに、iDeCoで手数料負けする4つの原因を理解しておきましょう。

(2)信託報酬がかかる

(3)手数料が高いろうきんで運用している

(4)運用利回りが低い

1つずつ紹介します。

(1)運用会社の手数料が高い

手数料負けする要因として、iDeCoの口座を開設した運用会社の手数料が高いことが挙げられます。

iDeCoの手数料には1度きりで済むものもあれば、毎月発生するものもあり、60歳まで運用すると数万円近い費用になります。

なおかつ、手数料は運用会社によって異なるため、口座を開設する際に各社を比較せずに始めると、手数料負けしてしまうことにもなりかねません。

実際にiDeCoで資産を増やそうと意識しており、手数料のことを加味していなかったという意見も多く見受けられます。

(2)信託報酬がかかる

iDeCoで購入できる商品は、元本変動型と元本確保型の2種類があり、元本変動型の場合は信託報酬がかかります。

元本変動型は、株式や債券で運用する投資信託を指し、値上がりにも期待できることから、元本確保型より一般的に選ばれることが多いです。

信託報酬は毎日差し引かれ、1年間で投資額に対して0.30%ほどの手数料になることもあります。

もちろん信託報酬は商品や金融機関によって異なり、さらに低い利率に設定されているものも多いです。

しかし、決して安い手数料ではなく、事前に考慮していなかったために手数料負けしてしまうことがあります。

(3)手数料が高いろうきんで運用している

ろうきんは、一般的な証券会社と比較して手数料が高いです。

そもそもろうきんは、労働組合や加入者が相互に助け合うための機関であり、利益追求をしていないため、手数料が割高になる場合があります。

民間の証券会社などでは運用管理手数料が安かったり、無料に設定されていたりしますが、ろうきんでは毎月310円かかります。

その他の手数料も割高であるため、ろうきんで運用していると手数料負けになる可能性も高まります。

(4)運用利回りが低い

当然ながら運用利回りが低いと利益もわずかになり、手数料のほうが高くなるケースもあります。

口座開設した証券会社や投資した銘柄によって運用利回りは変動します。

平均すると3%前後の利回りですが、マイナスになる可能性もあります。

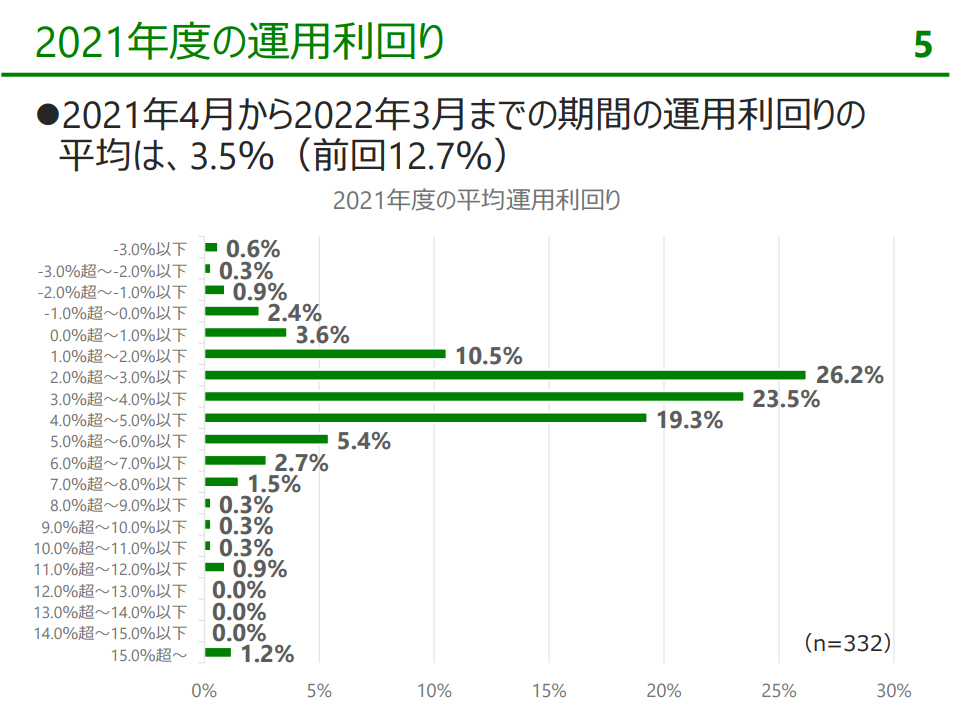

以下の画像は、企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料です。

見て分かるとおり、2%〜5%ほどの利回りになる可能性が高いですが、一方で0%以下となるケースも見受けられ、マイナスになる場合もあります。

マイナスになっても手数料は毎月発生するため、運用利回りは非常に重要なポイントです。

iDeCoにかかる手数料とは?

iDeCoで手数料負けしないためには、原因だけでなく手数料の種類を理解しておくことも大切です。ここでは5つの手数料を紹介します。

(2)加入手数料

(3)給付手数料

(4)還付手数料

(5)信託報酬

1つずつチェックしていきましょう。

(1)口座管理手数料

口座管理手数料とは、iDeCoの運営や管理にかかる費用です。

口座管理手数料には以下の3つがあります。

・国民年金基金連合会へ払う事務手数料(掛金拠出時のみ)

・信託銀行へ払う手数料(iDeCo開設者全員)

上記のうち、運用管理手数料は証券会社などによって異なります。

最安値は0円ですが、高いところでは418円に設定されている場合もあります。

口座管理手数料は毎月かかる費用なので、事前に把握しておきましょう。

(2)加入手数料

加入手数料は、初めてiDeCoに加入するときや、企業型確定拠出年金から移管するときにかかる費用で、2,829円が一度だけかかります。

(3)給付手数料

給付手数料とは、iDeCoを受け取る時に支払う手数料です。

iDeCoは60歳の時に一括で受け取る場合は1度だけ、年金として受け取り続ける場合、その都度支払うことになり、手数料は440円です。

(4)還付手数料

還付手数料とは、還付を受け取る時に発生する手数料のことです。

掛金の上限を超えて支払った時や、国民年金の保険料を納付していない月の分として拠出された時の還付時に発生します。

還付手数料は、国民年金基金連合会の場合1,048円、信託銀行の場合は440円です。

(5)信託報酬

信託報酬は、投資信託の保有時にかかる手数料であり、投資額に対して0.2%〜0.4%程度かかります。

もちろん投資信託によって異なり、高い場合は2%ほどにもなるため注意が必要です。

iDeCoで手数料負けを防ぐ対策方法3選

iDeCoにはさまざまな手数料がかかりますが、特段大きい費用とは言い切れません。

そのため手数料を気にせず始めてしまう方も多いですが、実はそれが手数料負けになる要因でもあります。

手数料負けを防ぐためには、事前に対策方法を理解しておくことが大切です。

(2)掛金を低くし過ぎない

(3)運用シミュレーションを行っておく

ここでは、iDeCoで手数料負けを防ぐ対策方法を3つ紹介します。

(1)信託報酬が低い投資信託を選ぶ

iDeCoで手数料負けを防ぐ方法としては、信託報酬が低い投資信託を選ぶことが大切です。

iDeCoは運用期間が長くなるほど、利益が増えていきます。

並行して信託報酬も増えていくため、できるだけ利率が低いほうがお得です。

昨今では、金融機関や証券会社で信託報酬の利率競争が発生しています。

そのため、各社の信託報酬を比較して選んだり、運用商品名などを見比べてみると良いでしょう。

一般的に、インデックスファンドなどの信託報酬が比較的安いため、手数料負けを防ぐための選択肢として人気があります。

(2)掛金を低くし過ぎない

iDeCoの手数料は掛金によって変わることがないため、低くし過ぎないことが大切です。

iDeCoの掛金は、最低月々5,000円から始めることができます。

掛金が少ないと、損失リスクを抑えられる一方で、利益の増加額も低くなります。

その結果、利益がわずかだった場合、手数料負けする可能性が高くなります。

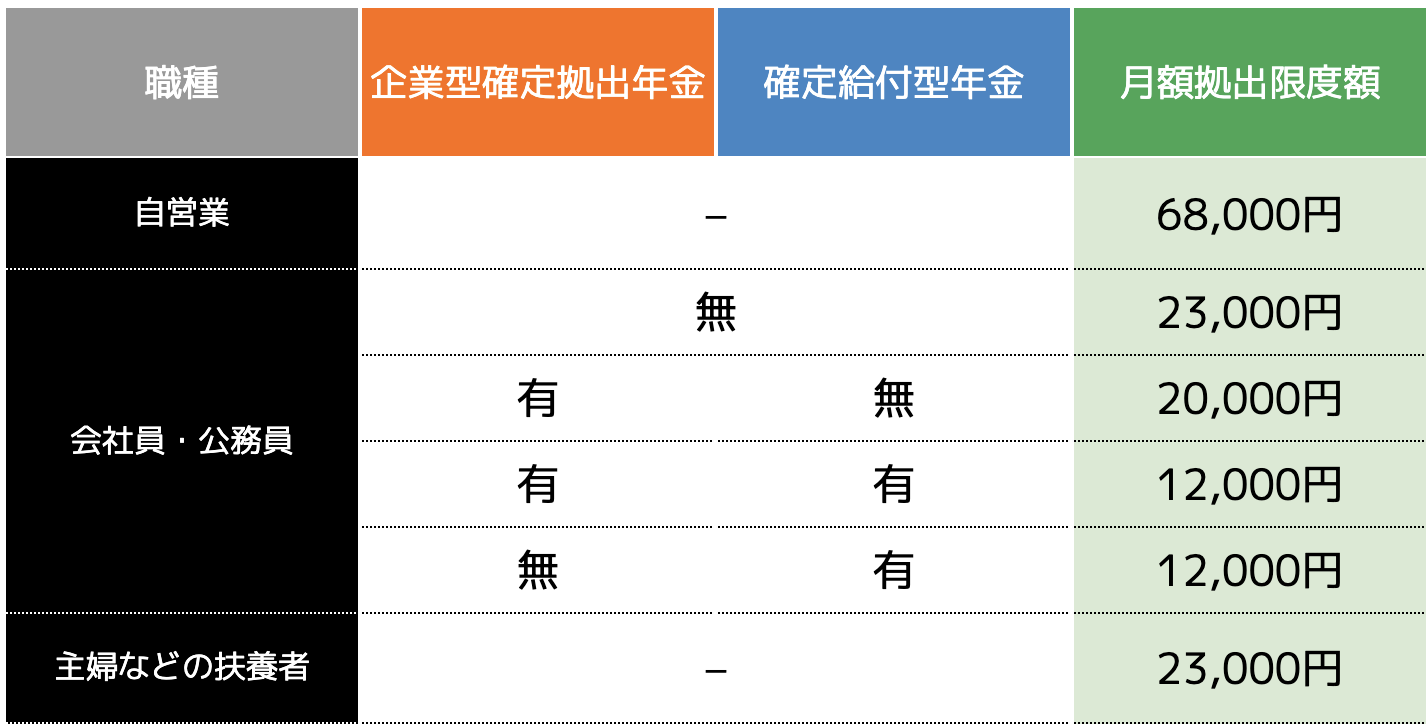

もちろん、iDeCoの掛金は、職業や勤務先によって以下の表のとおり上限が定められています。

上限いっぱいまで掛金を上げなければいけないというわけではありませんが、手数料負けをしたくない方は、自分の経済状況に合わせて、適切な掛金に設定して運用することをおすすめします。

(3)運用シミュレーションを行っておく

iDeCoを始める際は、事前に運用シミュレーションを行っておきましょう。

ゴールとなる目標金額を決め、月々の掛金の設定やかかる手数料について計算しておきます。

シミュレーションをすれば、手数料負けをする可能性も抑えられるうえ、将来得られる金額も想定できます。

シミュレーションは、金融庁の「資産形成シミュレーター」で行うことができますが、初心者の方は、ファイナンシャルプランナーなどの専門家にシミュレーションしてもらうことをおすすめします。

iDeCoの手数料負けをしないための始め方

iDeCoで手数料負けしないためには、運用開始前から準備しておかなければいけません。

ここでは、iDeCoで手数料負けしないための始め方を3つ紹介します。

(2)長期運用を意識する

(3)専門家と運用方法を決めておく

1つずつチェックしていきましょう。

(1)各社の手数料の確認と比較をする

まず、口座を開設する証券会社や金融機関の手数料、金融商品を比較しておきましょう。

具体的には以下の2点に着目して比較します。

・口座管理手数料が安い金融機関を選ぶ

信託報酬は運用する商品によって異なるため、できるだけ安い商品を選びましょう。

一例として、年利3%で月2万円×30年間運用する場合、信託報酬が0.2%と0.5%では以下の表のとおり、信託報酬は大きく異なります。

また、信託報酬同様に、口座管理手数料も手数料負けにつながる要因です。

金融機関などによって月額0円〜440円までと幅があるため、比較してみることが大切です。

(2)長期運用を意識する

iDeCoは長期運用をすることによって利益が安定していくため、手数料負けする可能性を抑えられます。

iDeCoは60歳まで引き出すことができず、原則途中解約は認められていません。

なおかつ最低10年間は運用していかなければいけず、必然と長い期間運用することになります。

しかし、10年よりも20年や30年のほうが大きな利益になる可能性も高いです。

もちろん毎月の掛金の金額にもよりますが、長期間の運用で安定性を高められるため、手数料を支払っても十分大きな利益にすることができます。

(3)専門家と運用方法を決めておく

iDeCoで手数料負けしないためには、ファイナンシャルプランナーなどの専門家と運用方法を打ち合わせて決めておくことが大切です。

ファイナンシャルプランナーに相談すれば、運用シミュレーションを一緒に行ってくれるため、手数料負けすることもなければ、安定した資産運用を行うことができます。

自身の経済状況に合わせた掛金の設定や、達成可能な目標金額の設定など、計画性のあるiDeCoの運用が可能です。

iDeCoは60歳まで引き出すことができず、長期運用です。

そのため無理のない掛金に設定し、運用し続けるモチベーションも大切です。

ファイナンシャルプランナーに相談すれば、将来得られる利益を想定することができるため、高い意識で運用することができるでしょう。

ココザスは、ファイナンシャルプランナーとして、iDeCoの運用方法やおすすめの証券会社、金融商品の提案を行っています。

また、手数料の計算を含めた運用シミュレーションなども無料で承っているため、ぜひ一度ご相談ください。

まとめ

iDeCoで手数料負けする原因は、運用会社の手数料が高いケースや、信託報酬が高い金融商品を選んでいるケースが多いです。

また運用利回りも低く、利益より手数料の方が高いという場合もあります。

手数料負けしないためにも、事前にiDeCoに関わる手数料を理解し、口座開設する金融機関や証券会社を比較することが大切です。

とはいえ、全部を調べて比較するとなると、時間と労力がかかるため、ファイナンシャルプランナーなどの専門家に相談してから始めましょう。