一般常識として知っておきたい!年末調整とは?

毎年11月頃になると、会社の総務担当から案内される年末調整。

年に1度しか行わないため、なかなか覚えられず、毎年担当者に教えてもらっている…という方も多いのではないでしょうか。

年末調整とは、概算で計算された年間の税額と、正しい年税額を精算する手続きのことです。

以下の6つの申告書を提出することで、さまざまな控除を受けることができます。

(2)基礎控除申告書

(3)配偶者控除等申告書

(4)所得金額調整控除申告書

(5)保険料控除申告書

(6)住宅借入金等特別控除申告書

このうち、(2)(3)(4)の申告書は令和2年分から新しく設けられたため「最近、年末調整が急に難しくなった…」と感じた方もいらっしゃるのではないでしょうか。

なお、iDeCoは、年末調整の際に(5)の「保険料控除申告書」で申告します。

毎年面倒くさい!なぜ年末調整が必要なの?

では、どうして年末調整を行う必要があるのでしょうか?

それは、給与から多く引かれていた税金(あるいは少なく引かれていた税金)を、正しい額に調整するためです。

給与明細をじっくり見てみると、所得税や住民税といった項目があります。

毎月結構な金額が引かれていますよね。

実はこの所得税や住民税は、年初に提出された申告書などをもとに概算で計算されています。

ですが、1年もあれば状況が変わってきますよね。

結婚して奥さんを扶養したり、子供が産まれて子供を扶養したり。

扶養する人が増えると、「扶養控除」という控除が適用され、税額が少し安くなります。

ただし、その都度税額を見直すのは現実的ではないため、年末にまとめて精算するのです。

これが年末調整です。

文字どおり、「年末」に税額を「調整」する手続きなのです。

会社によっては、1月に提出した「扶養控除等申告書」が年末に一旦返却され、最新の情報に書き直すよう指示される場合もあります。

これは、この1年で結婚や出産などであなたの扶養状況が変わっていないかどうかを確認するためなのです。

また生命保険に加入している人や、住宅ローンを契約している人にも税額の控除がありますので、年末調整でまとめて申告すると来年の税額が軽減されます。

税額が安くなれば、給与の手取り額が増えます。

年末調整は面倒でもきちんと行いましょう。

1年目にきちんとした申告書を作ってしまえば、翌年以降はほぼ同じ内容を書けばいいだけです。

担当者に提出する前にコピーを取っておくと、翌年以降の年末調整が楽になりますよ。

iDeCoに加入するタイミングはいつ…

iDeCoの複利とはどんなもの?注意…

iDeCoは年末調整が必要?

iDeCoには、「掛け金が所得控除の対象になる」というメリットがあります。

例えば、掛け金が月1万円の場合、所得税20%・住民税10%とすると年間36,000円の節税ができます。

30歳からiDeCoに加入すれば、36,000円×30年=108万円も節税できることになります。

ですが、この所得控除の恩恵を受けるためには、勤務先を通じて掛金を支払っている場合は年末調整で申告できますが、個人で支払っている場合は確定申告が必要です。

また、加入した年だけでなく、掛金を支払っている限り、毎年控除の申告が必要です。

「iDeCoの掛け金を所得控除の対象にするためにはどうしたら良いの?」 という方は、次にご紹介する手順を確認してみてください。

▼ 合わせて読みたい

iDeCoで損する前に知るべき!失敗…

意外とカンタン!iDeCoの年末調整の手順

実は、iDeCoの年末調整方法は2パターンあります。

なぜなら、掛け金の払い込み方法が2通りあり、払い込み方法によって申告方法が異なるためです。

(1)口座振替

iDeCoを申し込んだ金融機関の口座から引き落とし

(2)給与天引き

毎月の給与から天引き

あなたはどちらに当てはまりますか?

それぞれの方法別に解説しますので、当てはまる方を確認してください。

(1)iDeCoを「口座振替」で払い込んでいる場合

iDeCoの掛け金を「口座振替」で払い込んでいる場合は、年末調整で申告が必要です。

申告方法はとても簡単です。

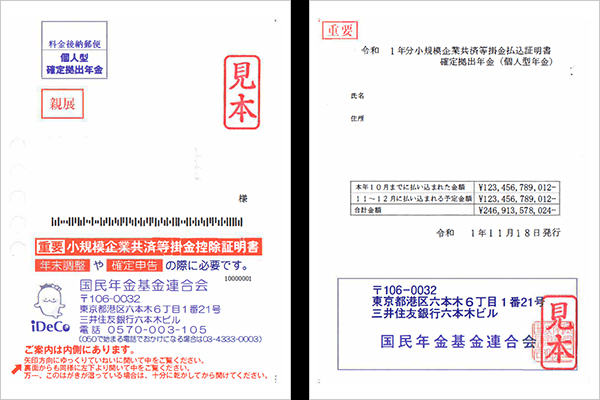

1:11月ごろに届く「小規模企業共済等掛金払込証明書」を保管する

引用元|楽天証券「小規模企業共済等掛金払込証明書の発送について」

10〜11月頃になると、自宅に上記のような「小規模企業共済等掛金払込証明書」が届きます。

だいたいが圧着ハガキ式ですので、紛失しないよう年末調整まで大切に保管しておきましょう。

2:年末調整で申告する

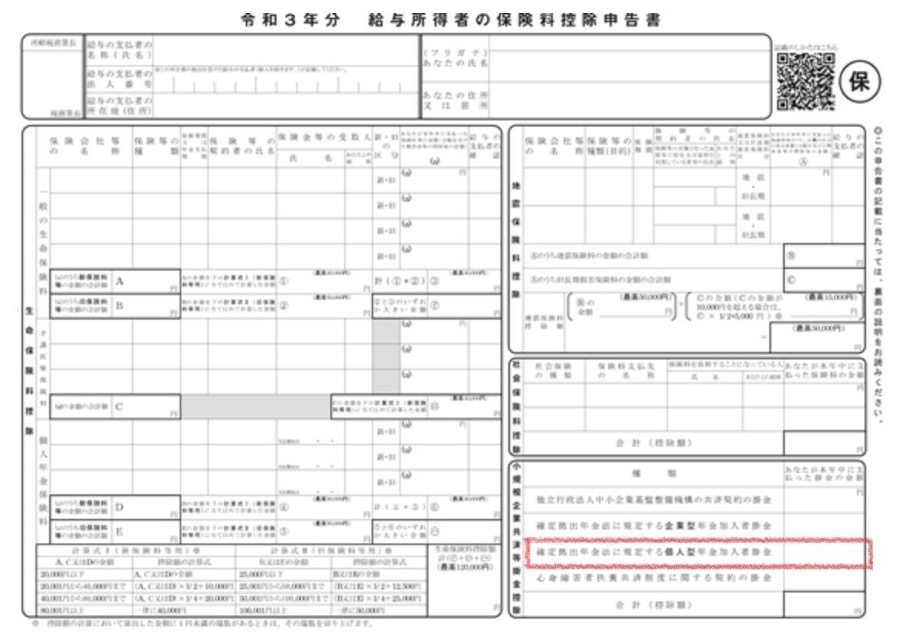

引用元|国税庁「源泉徴収義務者の方>給与所得者(従業員)の方へ」

年末調整の時期が来たら、上記の「保険料控除申告書」を記入して提出しましょう。

記入場所は赤枠部分です。

ここに、「小規模企業共済等掛金払込証明書」に記載されている「合計金額」を記入します。

提出する際、届いた「小規模企業共済等掛金払込証明書」の原本を忘れずに添付しましょう。

コピーではなく、原本の添付が必要です。

以上で年末調整は完了です。

いかがでしたか?

普段、生命保険などの保険料控除を申告している方であれば、それよりもはるかに簡単に感じるはずです。

(2)iDeCoを「給与天引き」で払い込んでいる場合

iDeCoの掛け金を「給与天引き」で払い込んでいる場合は、手続きする必要は何もありません。

なぜなら、税金を計算する勤務先が、あなたがiDeCoの掛け金をいくら払い込んでいるかをすでに知っているからです。

ちなみに勤務先によっては「給与天引き」を選択できない場合もあります。

給与天引きを選択できている方は、iDeCoに関しては手続きが不要なので負担が少なくて済みます。

ただし生命保険などの保険料控除については申告が必要ですので、注意しましょう。

iDeCoに加入するタイミングはいつ…

iDeCoを年末調整する際のトラブル解決Q&A

ここからは、iDeCoを年末調整する際のよくあるトラブルをQ&A方式で紹介します。

もしお困りの場合は、参考にしてみてください。

「掛金払込証明書」を紛失してしまった!再発行できる?

「掛金払込証明書」を紛失してしまった場合は、再発行することができます。

iDeCoを申し込んだ金融機関に「小規模企業共済等掛金払込証明書 再発行申請書」を送付しましょう。

ただ、再発行を依頼してから証明書が届くまでに、約10営業日かかります。

社内の年末調整書類の提出期限に間に合わない場合は、期限を伸ばしてもらえるかどうかを担当者に確認しておきましょう。

また金融機関によっては、拠出した金額を電話で先に教えてくれる場合もあります。

証明書が間に合わない場合は、先に金額を申告書に記入して提出し、証明書は後日提出できるかどうかを担当者に確認しましょう。

また、金融機関によって再発行方法や書類の送り先が異なりますので、まずは金融機関に問い合わせてみましょう。

年末調整を忘れた!どうしたら良い?

iDeCoの掛け金を年末調整で申告し忘れた場合は、確定申告をすることで税金の還付を受けることができます。

確定申告は、翌年の2月16日から3月15日までに税務署で行うことができます。

税務署で申告する場合は、下記の書類を持参しましょう。

2:源泉徴収票

3:免許証などの確認書類

4:マイナンバーカード(もしくは通知カード)

また税金の還付を受けるための「還付申告」は、5年以内であれば申告できるため、過去数年分のiDeCoの申告を忘れた場合は同時に申告しておきましょう。

まとめ

この記事では、主にiDeCoの年末調整について解説しました。

(1)「口座振替」で払い込んでいる場合

「小規模企業共済等掛金払込証明書」を添付し、「保険料控除申告書」にiDeCoの掛け金の年額を記入して提出する。

(2)「給与天引き」で払い込んでいる場合

手続きする必要はなし。

意外と簡単なiDeCoの年末調整手続き。

万が一証明書を紛失した場合は再発行してもらうこともできますし、年末調整できなかった場合は確定申告で還付を受けることもできます。

所得控除の恩恵を受けるため、毎年忘れずに申告を行いましょう。

またこの記事では、年末調整はなぜ必要なのかも解説しました。

税金で損しないよう、正しい知識を身につけていきたいですね。

今は、iDeCo以外にも税制優遇が受けられるさまざまな制度があります。

賢く税制を活用したい方は、ぜひ身近なFP(ファイナンシャルプランナー)に相談してみましょう。

お金に関する相談は、信頼できるパートナーに任せましょう

FP(ファイナンシャルプランナー)はお金の専門家です。

家計の見直しから年金・社会保険、資産運用、保険まで様々な相談をすることができます。

1人1人の人生設計にあったファイナンシャルプランをご提案することが、FPの役目です。

ココザスでは、中立的な立場からお客様にとってベストな提案を行うことをお約束します。

内容

・家計管理

└ 貯金を始めるために家計をどう見直すべきか?

└ 家計管理はどのようにすれば良い?

・教育資金

└ 子供の教育費を貯めるにはどうすればよいか?

・住宅資金

└ いくらの住宅ローンが組める?適切な住宅ローンは?

・老後資金

└ 老後資金にはいくら準備が必要か?どう準備するか?

・資産形成/資産運用

└ 退職金で運用するには何が良い?

・保険

└ どんな保障の保険が必要なの?

└ 加入している保険のどれを見直すべき?

ココザスの特徴

1:ご相談から契約まで、ワンストップで対応

専任のコンサルタントが最初から最後までしっかりと対応。

不明点の解消から、契約についての書類の準備・確認までサポートいたします。

2:月340人以上のご相談を受けています

FPや住宅ローンアドバイザーなど多数の資格を持つコンサルタントが在籍しています。

47都道府県どこの地域にお住まいの方でも、サービスをご提供いたします。

※ 基本面談はオンラインにて実施となります

3:相談料はずっと0円

人生に関わる大切なことだからこそ、じっくり考えて不安を解消してもらいたい。

そんな想いから、ココザスでは相談料は何度でも無料です。

決して押し売りはしませんのでご安心ください。