【老後資金は最低月15〜26万円必要! 】老後資金の目安を世帯別に紹介

老後資金は、2019年に金融庁の「金融審議会 市場ワーキング・グループ」が発表した報告書によると、生活費が毎月5万円不足すると言われています。

当報告書では、夫65歳以上、妻60歳以上の無職の夫婦世帯をモデルに、毎月の収入と支出の差額を計算しています。

具体的な計算は以下のとおりです。

収入:公的年金などの実収入は月額約20万9,198円

支出:生活費などの実支出は月額約26万3,718円

26万3,718円(支出)−20万9,198円(収入)=5万4,520円(不足)

よって、月額で約5万4,520円の不足となります。

しかし、この計算はあくまで平均的なモデルケースに基づいています。

実際の生活費や収入は個々の状況によって異なるため、具体的な資金計画を立てる際には、個別の状況に応じた詳細な見積もりが必要です。

参照|金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

総務省の家計調査(2023年)によると、老後の夫婦2人世帯、1人暮らし世帯の年収額と平均支出額は以下のようになります。

平均収入:21万8,441円(公的年金額)

平均支出:25万959円

赤字:約3万2,518円

この場合、夫婦で老後を過ごすためには、公的年金を含めて毎月約26万円が目安となります。

平均収入:11万8,230円(公的年金額)

平均支出:14万5,430円

赤字:約2万7,200円

独身・1人暮らしの場合、公的年金を含めて毎月約15万円が目安です。

金融庁の調査によると、65歳以上の夫婦で無職の場合、毎月平均で5万5,000円の赤字が発生しています。

この赤字を20年間積み重ねると約1,308万円、30年間では約1,963万円になります。

これを踏まえると、公的年金だけでは足りない資金として、目安として約2,000万円が必要になるでしょう。

しかし、5万5,000円は、2019年に算出された数字です。

今後の物価高や年金額の減少の可能性を考えると、2,000万円だけでは毎月の赤字がでる可能性が高いので、資産運用や保険などを活用して収入を増やす方法も検討することが重要です。

参照|総務省統計局「家計調査報告(家計収支編)2023年(令和5年)」

独身の方の老後資金についてはこちらの記事で詳しく解説しています。

▼ 合わせて読みたい

在職定時改定とは?2022年4月改定…

【老後に必要なメイン支出!】生活費を詳細解説

では、老後の生活費は実際にどのくらいになるのでしょうか。

老後の生活費に関して、総務省統計局が発表している「家計調査報告(家計収支編)2023年(令和5年)」を基に詳しく見ていきましょう。

高齢単身無職世帯の平均支出は下記のとおりです。

食費:約4万100円

住居費:1万2,564円

交通・通信費:約1万5,086円

税金や社会保険料:月々平均1万2,236円

老後の独身・1人暮らし世帯の収入は平均で約13万5,000円であり、約2万円の不足がでることになります。

その差額は貯蓄や他の手段で補わなければなりません。

基礎的な支出だけでは、平均的な収入では賄えないことが分かります。

加えて、老後に必要な支出はここで紹介したものだけではないので、さらにお金が必要になります。

メインの支出以外にどのような費用が発生するのか次章で確認します。

【老後は生活費以外にもお金がかかる!?】さまざまな費用を詳細解説

老後の支出を考える上で、毎月の生活費だけを考慮するのは危険です。

老後の支出を考える際、毎月の生活費だけでなく、予想外の費用にも備える必要があります。

以下では、老後に必要な主要な支出項目について詳しく紹介します。

老後資金といっても、さまざまな支出がかかることがあります。

一度自分自身でどのような支出があるのか想定して、おおよそのシミュレーションを立てることが大切です。

次の章では、実際に老後資金をシミュレーションする方法について解説します。

持ち家と賃貸、結局どっちが良いの?メ…

【初心者でもカンタン!】老後資金を具体的にシミュレーションする

老後の資金計画は非常に重要ですが、実際にはその準備をなかなか始めない人も多いのが現状です。

特に、日常の生活費以外にも考慮するべき項目が多いため、計画をする際には幾つかのポイントを押さえる必要があります。

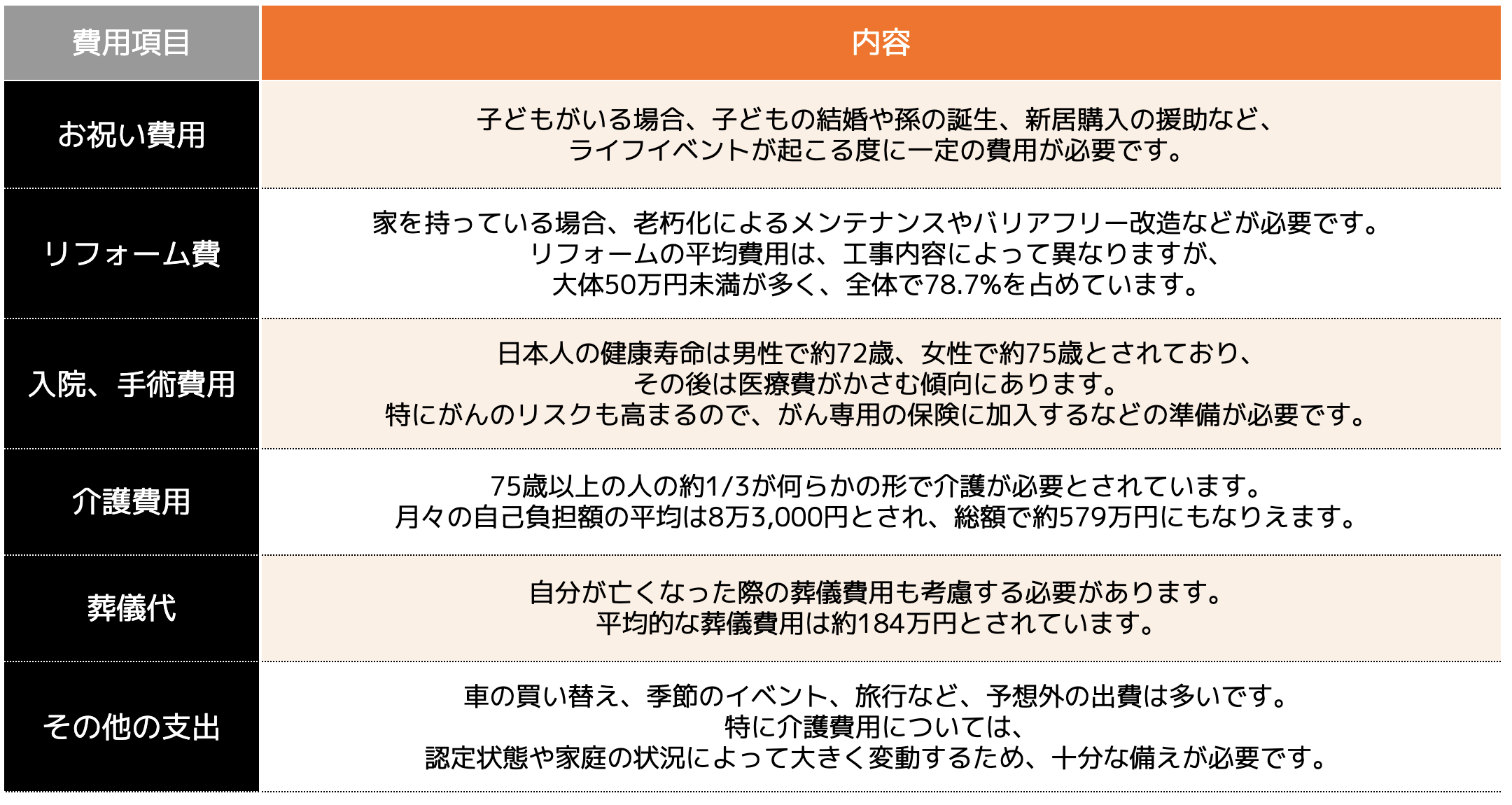

・お祝い費用

子供の結婚や新居購入などで必要となります。

・リフォーム費

住宅の老朽化やバリアフリー対応が必要です。

・入院・手術費

平均寿命の前後で、医療費がかかる期間は8年〜12年程度とされています。

・介護費

年齢とともに必要な介護費用もあり、月平均の自己負担は約8万3,000円とされています。

・葬儀代

自身の葬儀費用も必要です。葬儀代は平均で184万円程度とされています。

これらを考慮に入れながら、具体的な数字でシミュレーションを行いましょう。

早めの準備をする

将来の公的年金は不確定要素が多く、介護人口の増加などで必要な資金は増える一方です。

できれば60歳以降も働き続けるなどして、収入を確保する方法も検討すると良いでしょう。

資金計画のシミュレーションツールを活用

多くの金融機関やウェブサービスが、老後資金計画のシミュレーションツールを提供しています。

これらを活用して、必要な老後資金とその準備方法を具体的に計算しましょう。

資金計画は早めに立て、具体的に検討しましょう。

これからの長い人生を安心して過ごすためにも、しっかりとした資金計画を立てることが大切です。

▼ 合わせて読みたい

今すぐできる!老後資金の準備方法5選

老後に必要な資金や不足する可能性がある金額を理解したところで、具体的にどのように老後資金を準備するか、その方法を5つ紹介します。

(1)年金

公的年金は、多くの日本国民が老後の生活資金として頼りにしている収入源です。

しかし、老後にどれだけの年金が受け取れるかは、1人1人の働き方や加入期間によって大きく変わります。

特に年金の種類や性別によって大きく変わります。

詳細は下記の表をご確認ください。

国民年金の平均的な受給額:月平均5.6万円

厚生年金の平均的な受給額:月平均14万円

男性の厚生年金の平均的な受給額:約16.5万円

女性の厚生年金の平均的な受給額:約10.3万円

年金のメリットは以下の1点です。

1:固定収入の確保

年金は一定の年齢になれば、労働の有無に関係なく受け取ることができる収入源となります。

これにより、ある程度の生活資金を確保できることが期待されます。

一方で、注意点は以下の2点です。

1:資金不足のリスク

生命保険文化センターの調査によれば、78.7%の人が「公的年金だけでは老後の家計がまかなえない」と感じています。

これを補完する方法として、貯蓄を増やす、働き続ける、資産を運用するという選択肢が考えられます。

2:夫婦間の受給額の差

特に夫婦間でも年金受給額には大きな差があり、この差が生活水準に直接的な影響を及ぼす可能性があります。

公的年金だけでは老後の生活資金が十分でない場合、他の方法でしっかりと資産を増やすことが必要です。

そのため、公的年金の制度や受給額を理解した上で、自分自身のライフスタイルや資産状況に合わせた適切な資産運用を検討することが重要です。

(2)NISA

NISAは金融庁が定める「少額投資非課税制度」の一部として、2014年1月からスタートしています。

この制度では、年間最大360万円まで投資でき、その運用益等が非課税になります。

非課税保有期間に期限はありません。

・成長投資枠: 年間240万円までの投資が非課税対象

なお、つみたて投資枠と成長投資枠を合わせた1,800万円が非課税保有限度額です。

特に、投資信託を定期的に少額ずつ積み立てる形で資産を増やすことができるので、投資の初心者でも始めやすい点が高く評価されています。

メリットは大きく3点あります。

1:長期的な非課税の恩恵

NISAの一番の特長は、非課税期間が無期限である点です。これにより節税効果が大きく、その節税分を再投資することで資産をさらに増やすことが可能です。

2:初心者でも始めやすい

最低積み立て額が低い場合も多く、手軽に始められます。

3:資産形成の加速

課税されない分を再投資することで、複利効果が最大化され、資産が効率的に増加します。

一方で、注意点は以下の2点です。

1:年間の積み立て上限

つみたて投資枠での年間上限が120万円に設定されています。それを超えた分には非課税枠が適用されないため、上限を意識した計画が必要です。

2:投資先の選定

投資先を選ぶ際のリスクを理解し、自身の投資方針に合った商品を選ぶ必要があります。

例えば、NISAのつみたて投資枠と成長投資枠を最大限活用した場合を考えてみましょう。

つみたて投資枠では、年間120万円を5年間積み立てて合計600万円を運用すると、5年後には約680万円になる計算です(5年間の複利効果を考慮)

そして、積み立て完了後の15年間で年利5%で運用すると、約1,400万円に増加します。

同様に、成長投資枠では、年間240万円を5年間積み立てて合計1,200万円を運用。

5年後には約1,360万円に増加(5年間の複利効果を考慮)し、その後の15年間で年利5%で運用すると、約2,800万円に増加します。

これらを合計すると、つみたて投資枠と成長投資枠で積み立てた元本1,800万円が、20年間で約4,200万円に達する可能性があります。

老後資金の形成には長期の視点が必要ですが、NISAは老後資金形成の選択肢の1つとして有効です。

手軽に始められ、節税効果もあり、資産形成を進める機会を提供してくれます。

(3)財形年金貯蓄

財形年金貯蓄は、正式には「勤労者財産形成促進制度」に含まれる1つの制度です。

この制度は国と企業が連携して、働く人々の資産形成を支援する目的で設立されました。

具体的には、給与の一部を勤務先を通じて自動的に積み立てる形で、貯蓄を積み上げることができます。

メリットは以下の4点です。

1:確実に貯蓄ができる

給与から自動で一定額が積み立てられるので、意志の力に頼らずに貯蓄できます。

2:非課税優遇措置がある

財形年金貯蓄では、一定の条件下で利息などが非課税になるため、より効率的に貯蓄ができます。

3:給付金制度がある場合がある

会社が財形給付金制度や財形基金制度を採用している場合、一定のタイミングで給付金を受け取ることができ、貯蓄の加速が期待できます。

4:住宅ローンの負担軽減

財形貯蓄制度を利用すると、特定の公的住宅ローンを低金利で利用できる可能性があります。

一方で、注意点は以下の2点です。

1:提携金融機関の選択

各金融機関ごとに提供される商品やサービスが異なるため、選択には注意が必要です。

2:長期的な継続が必要

財形年金貯蓄は、長期間継続することでその真価を発揮します。

特に60歳以降の受け取りが非課税となるため、早期の解約や中断は避けるよう心掛けることが重要です。

財形年金貯蓄は、特に自分で貯蓄することが苦手な方や、積極的な投資を避けたい方におすすめです。

自分の生活費や他の貯蓄・投資とのバランスを考慮しながら、毎月の積み立て額を決定しましょう。

(4)個人年金保険

個人年金保険は貯蓄型保険の一種で、保険と資産運用を同時に行うことができます。

この選択肢は、万一の事態に備えつつ財産形成も目指す方、特に老後の資金準備に注力したい人におすすめです。

特徴とメリットは以下の3点です。

1:着実な老後資金の準備

個人年金保険の返戻率は概ね105%〜110%程度が主流です。

これは普通預金よりも効率よく資産を増やすことが期待できます。

2:途中解約が可能

必要に応じて途中で解約し、解約返戻金を受け取ることが可能です。

ただし、タイミングによっては返戻金が保険料を下回る可能性もあるため注意が必要です。

3:税制上の優遇

個人年金保険料控除を利用することで、年間の支払保険料に応じて最大4万円分の所得控除が受けられます。

一方で、注意点は以下の2点になります。

1:保険会社の信頼性

保険会社が倒産すると、解約返戻金や満期保険金が減少するリスクがあります。

そのため、保険会社の信頼性も確認が必要です。

2:プラン選択

各種の保険料、返戻率、契約期間、保障内容等をしっかりと確認し、自身のライフスタイルや資産状況に最適なプランを選ぶ必要があります。

個人年金保険は、資産を効果的に増やしながら、節税効果も期待できるため、老後の資産形成に非常に効果的な手段となるでしょう。

(5)iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)は、公的年金の補完として利用できる私的年金制度です。

この制度を上手に活用することで、老後資金を効率的に積み立てることが可能です。

特徴とメリットは以下の4点です。

1:全額所得控除

掛金は全額が所得控除対象であり、所得税と住民税が軽減されます。

例えば、年間で27万3,000円をiDeCoに掛けた場合、その金額が所得から控除されます。

2:運用益非課税

iDeCoの運用益は非課税であるため、通常の投資で課税される約20.315%の税金を気にする必要がありません。

3:受け取り時の税金軽減

60歳以降に一括または年金形式で資産を受け取る際に、さらなる税制上のメリットがあります。

4:選択の自由度

定期預金、保険、投資信託など、様々な運用商品から自分のリスク許容度や好みに合わせて選べます。

注意点は下記2点です。

1:元本割れのリスク

選んだ運用商品によっては元本割れのリスクが存在します。

事前にしっかりとリスクを理解しておくことが重要です。

2:引き出し制限

原則として60歳になるまでiDeCoで運用している資産は引き出すことができません。

これにより、短期的な使い込みを防ぎやすいですが、急な支出が必要な場合には注意が必要です。

iDeCoの最低掛金額は5,000円で、上限額は職業や加入状況などにより異なりますが、例えば40歳で年収500万円の場合、年間の上限は273,000円になります。

そして、この掛金額は全額が所得控除の対象となります。

つまり、年間で273,000円をiDeCoに掛けた場合、所得からその額が控除されるため、所得税・住民税が軽減されます。

このように、iDeCoには、所得控除、運用益の非課税、受け取り時の税金軽減という三重の節税効果があります。

これにより、効率よく老後資金を増やすことが可能です。

【参考記事】

iDeCo(イデコ)とは?初心者にもわかりやすいメリット・デメリットまとめ

まとめ

老後に必要な生活費は、最低でも月14〜23万円程度とされていますが、これに加えて、生活費以外のさまざまな費用も考慮する必要があります。

必要額を具体的に把握するためにはシミュレーションツールを活用し、資産運用を検討することも大切です。

また、退職金や年金だけでは不足する場合が多いため、NISAのつみたて投資枠やiDeCoなどの手段を活用して計画的に資産形成を進めることが重要です。

これで「老後に向けていくら準備すれば良いか具体的にイメージできた!さっそく準備しよう!」と思った人は今すぐ行動に移しましょう。

資産運用は長期間で見れば見るほど、その効果が大きくなります。

早めの準備が安心の老後を手に入れるカギです。

「老後に向けて資産運用を始めてみたいけど、何から始めれば良いの?」という人は、ぜひココザスにお問い合わせください。

豊かな老後生活に向けて専門のコンサルタントがあなたの疑問に丁寧にお答えします。