なぜ必要?女性がライフプランを立てる必要がある理由

すでに結婚・出産を経験した人の中で、「ライフプランを立てたことがない」という人も多いのではないでしょうか。

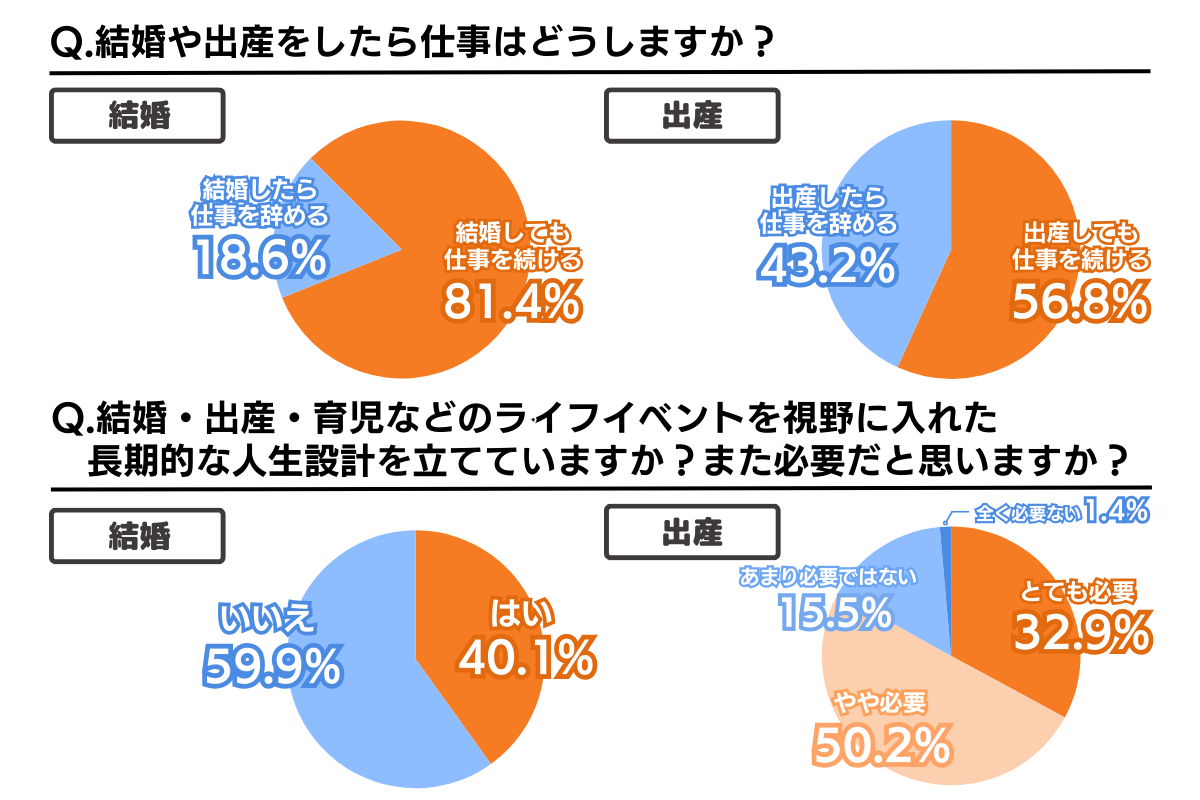

こちらは、文部科学省が作成した、女性のライフプランニングについての資料の一部です。

引用|文部科学省「はたらく くらす 見つめよう 私のライフプランニング」をもとに弊社作成

この資料から、結婚・出産後も働き続けたい女性が半数以上いることが分かります。

実際に人生設計を立てていない人も多い一方で、その必要性を感じている人が多いことも分かります。

では、なぜ既婚女性にとってライフプランを立てることは必要なのでしょうか。

なぜなら、結婚・出産は、介護や傷病と並んで就労継続を困難にする三大要因の1つとされており、これによって家計のバランスが崩れる可能性があるからです。

女性は結婚・出産をきっかけにキャリアを断念せざるを得ないケースが生じることがあります。

パートナーの転勤など、やむを得ず退職することも少なくありません。

一度退職すると、出産後に退職前と同じ収入を得ることは難しくなります。

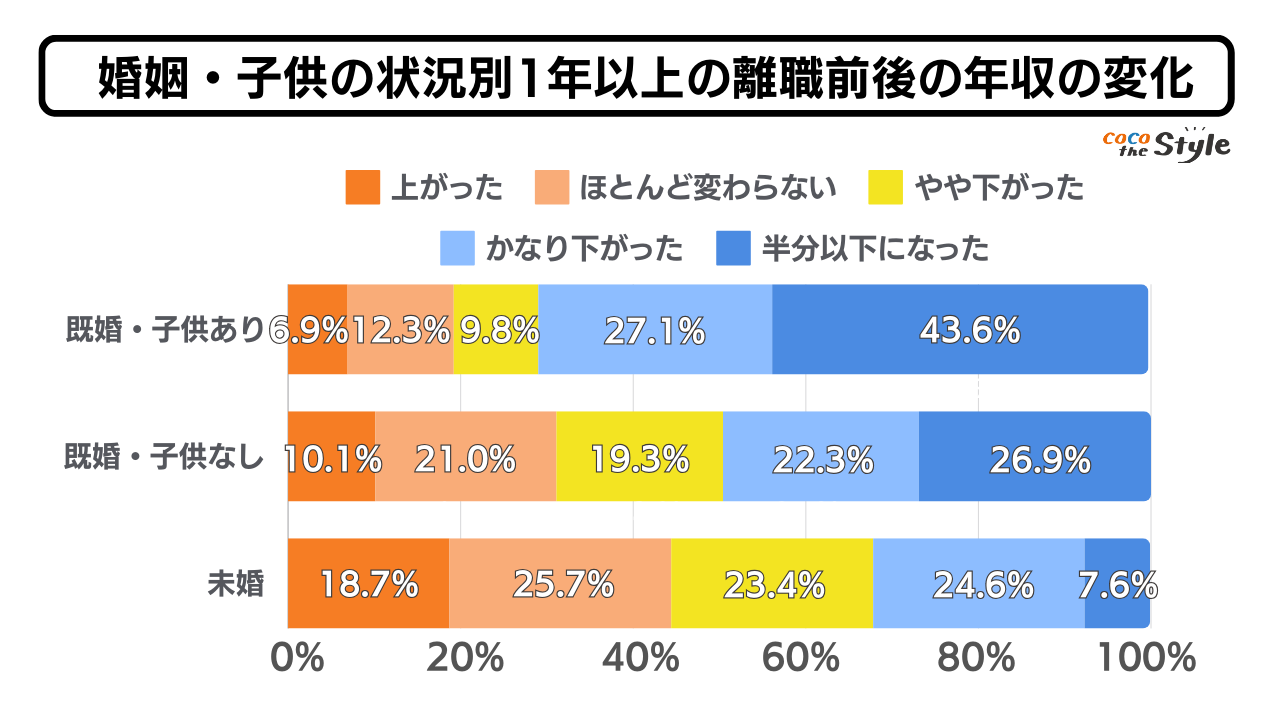

以下のグラフは、内閣府が調査した、30代・40代の女性の1年以上の離職前後における年収の変化を示しています。

引用|内閣府「女性のライフプランニング支援に関する調査 結果概要〜30代・40代女性のライフコース選択の希望と現実〜」をもとに弊社作成

このグラフから、特に子供がいる場合、離職前後で収入が大きく下がる可能性が高いことが分かります。

これから子供の教育費が大きくかかってくる中で、世帯収入が半減してしまうことは、家計全体にとって大きな痛手です。

また退職して正社員でなくなれば、将来のまとまった退職金や厚生年金からの年金収入が見込めなくなることも見逃せません。

ですが、たとえやむを得ず退職する場合でも、ライフプランをしっかり立てておけば、将来への不安を和らげる助けになります。

とはいえ、ライフプランが完璧だったとしても、思いがけず修正が必要になることもあります。

定期的にライフプランを見直し、今のあなたに合うよう柔軟に計画を更新していくことが大切です。

ライフプラン表を作ってみよう!人生で…

あなたに最適なライフプランの立て方4ステップ

ここからは、結婚・出産を経験する女性のライフプランの立て方をご紹介します。

以下の4ステップで考えてみましょう。

ステップ(2)結婚・出産でもらえるお金を知る

ステップ(3)働き続けられる環境を整える

ステップ(4)辞めても当面の間は生活できるだけの備えを作る

それでは、ステップごとに確認していきましょう。

ステップ(1)結婚・出産でかかるお金を知る

ライフプランを立てるには、まずこれからの人生でかかるお金を知ることが大切です。

人生で起こりうるさまざまなできごとをライフイベントといいます。

人生で必要になるお金は多岐にわたりますが、ここでは、特に結婚・出産という女性にとって大きなライフイベントにかかるお金を紹介します。

●結納・婚約〜新婚旅行までにかかった費用(首都圏)…456.9万円

(項目別平均額)

・結納式の費用…25.6万円

・両家の顔合わせの費用…6.9万円

・婚約指輪…43.3万円

・結婚指輪(2人分)…30.8万円

・挙式、披露宴・ウェディングパーティ総額…356.3万円

・新婚旅行…53.4万円

・新婚旅行土産…5.4万円

●披露宴・ウェディングパーティのご祝儀平均額…199.7万円

引用|ゼクシィ「ゼクシィ結婚トレンド調査2023 首都圏(P.39)」

公的病院の出産費用(平均値):443,776円

私的病院の出産費用(平均値):481,766円

引用|厚生労働省「出産育児一時金について(P.4)」

出産費用等の目安については、厚生労働省の「出産なび」で確認してみましょう。

地域やサービスの条件を設定して、分娩を扱う施設を検索することができます。

「出産なび」へようこそ|厚生労働省 (mhlw.go.jp)

その他、妊婦検診費用やマタニティグッズなどの購入費用も必要となります。

また自然分娩ではなく帝王切開や無痛分娩の場合は別途追加費用が発生します。

理想的なライフプランを立てるポイントは、結婚・出産だけでなく老後までの長期間の必要資金を想定しておくことです。

人生の三大支出は、教育資金・住宅資金・老後資金と言われています。

これらの支出にも備えられるライフプランを立てるには、こちらのライフプラン資料の活用がおすすめです。

ステップ(2)結婚・出産でもらえるお金を知る

結婚・出産には多額の費用がかかりますが、国や公的医療保険から受けられる給付金や補助制度も豊富にあります。

ここでは、結婚・出産についての主な補助金等を紹介します。

・結婚新生活支援事業費補助金

居住する自治体が結婚新生活支援事業をおこなっている場合のみ、申請することができます。

2021年4月から現行制度が改正され、対象者の条件(所得や年齢)が変更されるとともに、給付額が現行の30万円から60万円に拡大されています。

「39歳以下」や「世帯の所得が500万円未満」など条件や給付額は自治体によって異なるため、事前の確認が必要です。

・妊婦健康診査受診票

妊婦健康診査受診票は、妊婦健診費用の補助のために発行されます。

妊婦健診の際に提出すると、検査費用の一部が補助され自己負担額が少なくなります。

補助金額は自治体によって異なります。

・公費負担額(東京都の平均)…86,742円

・出産育児一時金

妊娠4カ月以上で公的医療保険に加入している場合、出産育児一時金が支給されます。

・出産育児一時金額…50万円(令和5年4月1日出産分から。産科医療補償制度に加入されていない医療機関等で出産された場合や妊娠週数22週未満で出産された場合は48.8万円)

・出産手当金

出産手当金は、健康保険の被保険者が出産のために仕事を休み、その間に給与が支払われない場合に支給されます。

<1日あたりの出産手当金>

(支給開始日の以前12カ月間の各標準報酬月額を平均した額)÷30日×(2/3)

※支給開始日の以前の期間が12カ月に満たない場合は、以下のいずれか低い額を使用して計算します

(1)支給開始日の属する月以前の継続した各月の標準報酬月額の平均額

(2)標準報酬月額の平均額

・28万円:支給開始日が平成31年3月31日までの方

・30万円:支給開始日が平成31年4月1日以降の方

<出産手当金が支給される期間>

出産日(出産が予定日より後になった場合は予定日)以前42日(多児妊娠の場合は98日)から出産日の翌日以降56日までの範囲内で、会社を休み給与の支払いがなかった期間。

・高額療養費制度

帝王切開など、出産時に医療行為が必要になった場合は高額療養費制度が利用できます。

これは、1カ月(歴月)の医療費が一定額を超えた場合、年齢や収入に応じて自己負担限度額が軽減される制度です。

自己負担限度額は、年齢や年収によって異なります。

・傷病手当金

妊娠中のつわり、切迫流産、切迫早産などで休職した場合には、傷病手当金が受けられます。

傷病手当金の額は、出産手当金と同様に標準報酬日額をベースに計算され、平均的な給与

の2/3相当額が休業4日目から最長1年6カ月支給されます。

ただし休職中に給与が発生していないことなど、受給には条件がありますので、事前に確認しておきましょう。

また、出産手当金が受給できる期間と傷病手当金が受給できる期間が重複している場合には、出産手当金が優先されます。

ただし、傷病手当金の支給日額より、出産手当金の支給日額が上回るときには、その差額について支給されます。

引用|厚生労働省「妊婦健康診査の公費負担の状況について」

引用|全国健康保険協会「出産手当金について(Q2、Q3)」

●育児休業給付金

いわゆる産休中に受けられる給付金で、育児休業を取得した場合に受け取ることができます。

また、出産後に病気やケガをした場合は、傷病手当金を受けることも可能です。

育児休業給付金と傷病手当金は制度が異なりますので、併用して受け取ることができます。

●児童手当

子供が0歳から中学校を卒業するまで児童手当が支給されます。

ただし、2024年10月(12月支給)から以下のように改正されています。

・所得制限の撤廃

・支給期間を高校生年代(18歳到達後の最初の3月31日まで)まで延長

・第3子以降の手当額を月3万円に増額

・第3子以降の算定対象の年齢を22歳到達後の最初の3月31日まで延長

・支給回数を偶数月の年6回に変更

子供の年齢や出生月によって支給額が異なるため、詳細を確認しておきましょう。

年代別ライフイベント一覧を網羅的にご…

ステップ(3)働き続けられる環境を整える

結婚・出産後も働き続けるには、環境を整えることも大切です。

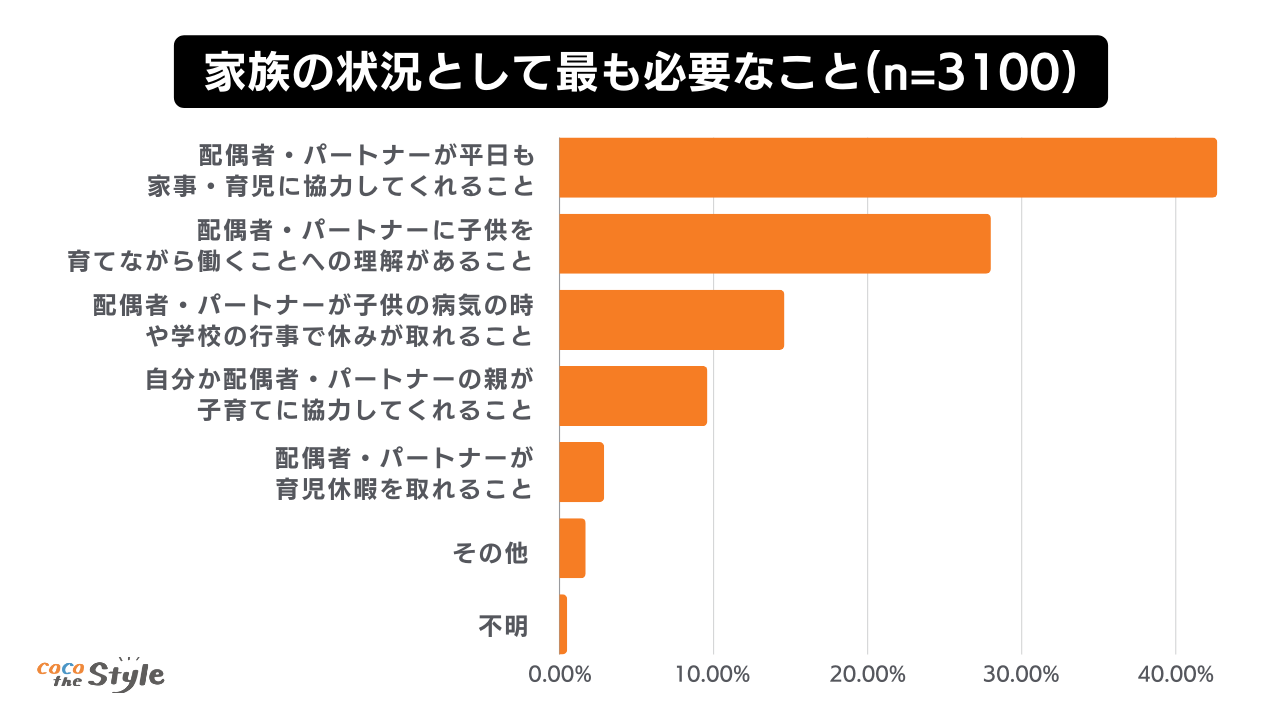

以下は、30代〜40代が働き続ける上で必要だと感じることについて行ったアンケートの結果です。

引用|内閣府「女性のライフプランニング支援に関する調査 結果概要〜30代・40代女性のライフコース選択の希望と現実〜」をもとに弊社作成

この調査の結果から、結婚・子育てにはパートナーの協力や理解が必要不可欠であることが分かります。

結婚・出産の前に、家事や子育ての役割分担についてパートナーと話し合っておくと良いでしょう。

また最近では、家事の時短を叶える家電も多くあります。

三種の神器とも呼ばれる、食器洗い機、乾燥機付き洗濯機、掃除ロボットなどを取り入れて家事の負担を抑えることも有効です。

また家庭だけでなく、働きやすい職場環境について考えることも大切です。

子育て中の社員が多い会社、子育てへの理解がある会社への転職を検討しても良いでしょう。

ライフプラン手当は得なのか?制度の仕…

ステップ(4)辞めても当面の間は生活できるだけの備えを作る

やむを得ず退職をする場合に備えて、当面の間は生活できるよう生活防衛資金を準備しておくことも大切です。

生活防衛資金の目安は、生活費×3カ月~6カ月程度です。

この資金は、いつ必要になるか分かりませんので、流動性の高い普通預金や満期の短い定期預金で備えておきます。

結婚から出産、お子さんが小学校に入学するまでの時期は、人生の中でも重要な貯め時といえます。

イザというときの生活防衛資金ができたら、効率的な資産形成を考えて、株や投資信託での資産運用を検討してみても良いでしょう。

老後までの期間が長いほど、時間を味方につけリスクを抑えた運用を行うことができます。

iDeCoやNISAなどを活用し、税制優遇の恩恵を受けて、より効率の良い運用を行いましょう。

資産運用が初めてで不安という方は、身近なファイナンシャルプランナーに相談し、自分に合った運用プランを考えましょう。

▼ 合わせて読みたい

初心者向け完全ガイド!ライフプランの…

まとめ

この記事では、女性のライフプランの立て方について解説しました。

結婚や出産は、女性の人生に大きな影響を与える出来事です。

より具体的なライフプランを立てることで、かかる費用や必要なタイミングが明確になり、早めに備えることができるようになります。

結婚・出産以外の支出に備えるためには、以下の資料も参考にしましょう。

結婚・出産を機に、これからのライフプランを考えるご家庭は少なくありません。

ただ、「妻」「嫁」「母」「娘」という4つの顔を持つ女性は、仕事だけでなく、家事や育児、時には親の介護まで、さまざまな負担がかかりがちです。だからこそ、早い段階でライフプランを具体化しておくことで、必要な対策や準備が明確になります。最初は大変かもしれませんが、将来の生活にゆとりを持つことができるでしょう。