若いうちに知っておきたい!ライフイベントを知る大切さ

人生で起こりうるライフイベントは、20代〜30代の若いうちから想定しておくことが大切です。

なぜなら、若ければ若いほど、時間を味方につけることができるからです。

例えば、60歳の時点で老後資金1,000万円の貯蓄を達成しようとした場合を考えてみましょう。

25歳から貯蓄を始めた場合と、50歳から貯蓄を始めた場合では、月々の貯蓄額が以下のようになります。

月23,810円×35年で達成

▼50歳から貯蓄を始めた場合

月83,340円×10年で達成

25歳から始めた場合と、50歳から始めた場合とでは、月々の貯蓄額に約4倍の差が出てきます。

特に50歳前後では子供の大学費用などの負担が大きいため、月額8万円を超える貯蓄額の捻出は難しいでしょう。

ですが、25歳で月23,810円の貯蓄は無理のない金額です。

さらに25歳から月23,810円を年利3%で運用できた場合は、複利効果も相まって60歳になるころには約1,700万円にもなります。

資産形成は若ければ若いほど、負担を少なく始めることができ、また複利の恩恵を十分に受けることができます。

計画的に資産形成を行うには、ライフイベントでかかるお金を事前に想定しておくことが大切です。

ここからは年代別のライフイベントにかかる費用を紹介していきますので、資産形成の第一歩としてお役立てください。

ライフプラン表を作ってみよう!人生で…

20〜30代のライフイベント

20〜30代のライフイベントで想定されるものは、結婚・出産・子育て・マイホーム購入です。

それぞれのイベントごとにかかる費用を確認していきましょう。

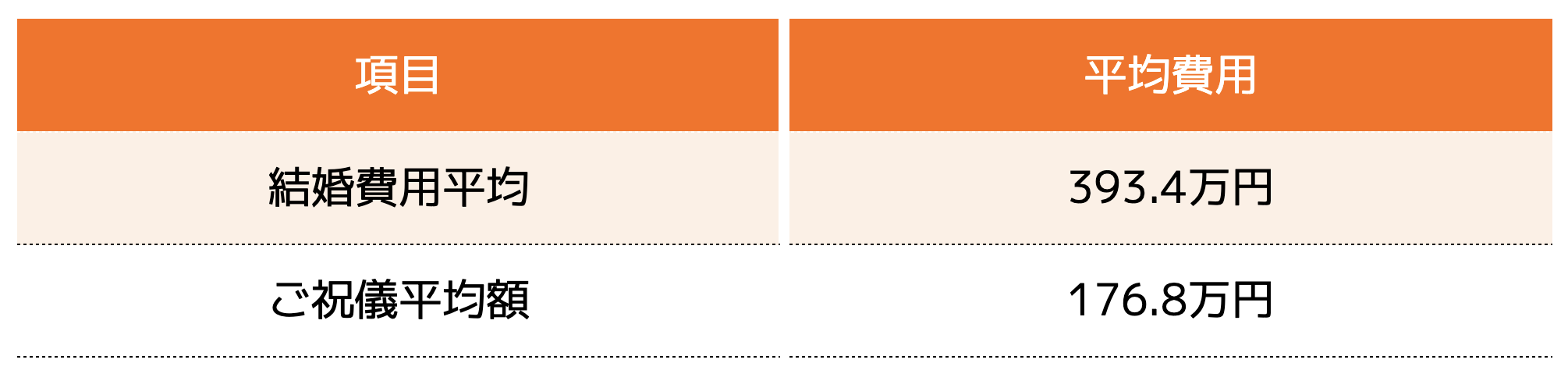

結婚費用

引用|ゼクシィ「ゼクシィ結婚トレンド調査2021首都圏」

結婚費用の平均は393.4万円ですが、国内で結婚式を挙げた場合はご祝儀が受け取れます。

ご祝儀の平均は176.8万円のため、実質の負担額は約220万円程度となるでしょう。

なお、この結婚費用には結納代、婚約指輪代、結婚指輪代、新婚旅行代なども含まれています。

出産費用

引用|厚生労働省「出産育児一時金について」

出産でかかる費用の大部分は、出産育児一時金でまかなうことができます。

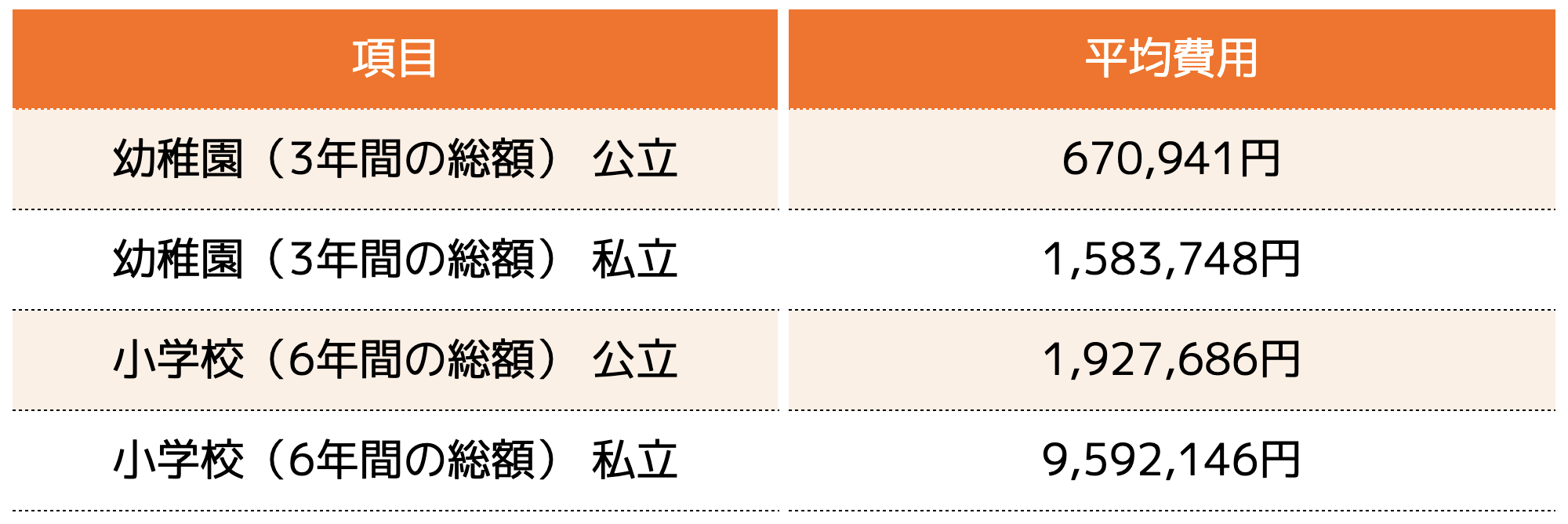

子供の教育費(幼稚園〜小学校)

引用|文部科学省「平成30年度子供の学習費調査」

子供の教育費は、公立を選ぶか私立を選ぶかで大きく異なります。

今払えるからといって私立を選ぶと、老後にしわ寄せが来る可能性があります。

老後のライフイベントまで想定した上で、慎重に選びましょう。

住宅購入費

引用|生命保険文化センター「住宅の購入価格(「フラット35」利用者)※全国」

住宅購入のためには、多くの人が住宅ローンを組みます。

無理のない住宅ローンの借入金額は「年収の5〜6倍」と言われています。

また定年を迎える頃に住宅ローンが完済できるように借入年数を逆算しておくことも大切です。

女性の理想のライフプランって?あなた…

40〜50代のライフイベント

40〜50代では、子供の教育費が大きな負担になります。

大学進学時にまとまった資金を用意できるよう、計画的に貯蓄しましょう。

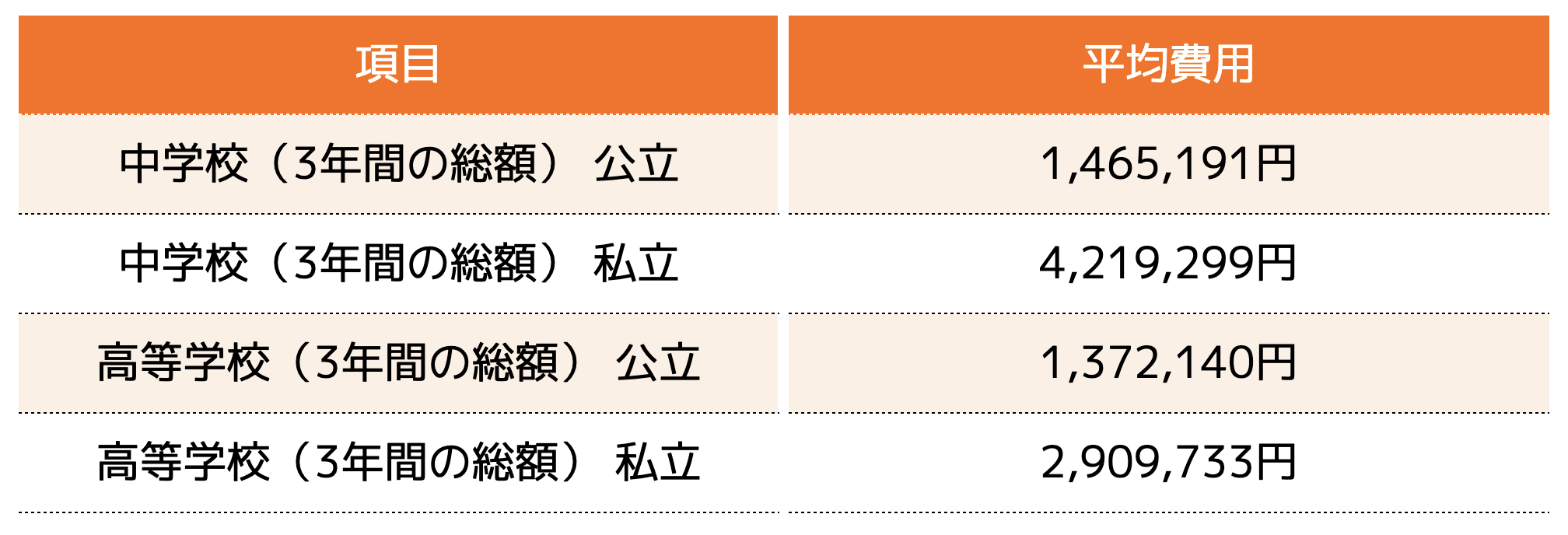

子供の教育費(中学校・高等学校)

引用|文部科学省「平成30年度子供の学習費調査」

中学・高校ともなれば、学費以外にも部活動の活動費や塾代なども必要になります。

食べ盛りであれば、食費も今まで以上にかかってくるでしょう。

また高校の学費については「高等学校等就学支援金」の支給を受けることができます。

現行の制度では、世帯年収約910万円未満の世帯が支給対象になっています。

参考|文部科学省「高等学校等就学支援金制度リーフレット」

子供の教育費(大学)

引用|文部科学省「国立大学等の授業料その他の費用に関する省令」

引用|文部科学省「2019年度 学生納付金調査結果」

子供の学費の中でも大きな割合を占めるのが大学の学費です。

年払いで支払うことを想定し、高校卒業までにまとまった資金が貯蓄できていると安心です。

ライフプラン手当は得なのか?制度の仕…

60代〜のライフイベント

60歳以降に想定されるライフイベントは、定年退職・自宅のリフォーム・介護・お葬式です。

特に老後資金をいくら準備できるかで、老後の生活の充実度が変わってきます。

余裕のある老後を迎えられるよう、若いうちから準備しておきましょう。

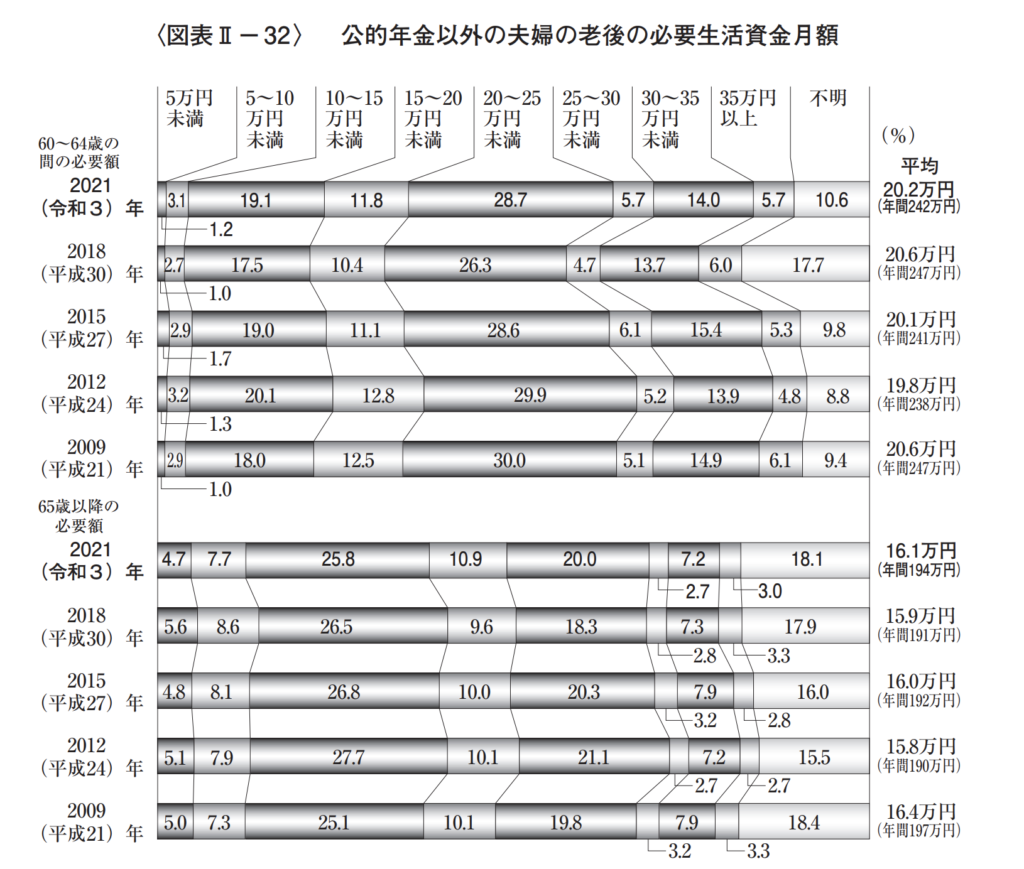

老後資金

公的年金以外の夫婦の老後生活資金の月額は以下のとおりです。

引用|生命保険文化センター「令和3年度生命保険に関する全国実態調査」

年金の支給は65歳からのため、60歳〜64歳までの必要額が高くなっています。

最近では、60歳以降も継続して働く人が増えてきていますが、60歳を過ぎると給与が大きく下がる場合がありますので注意が必要です。

また老後の収入の平均額は以下の通りです。

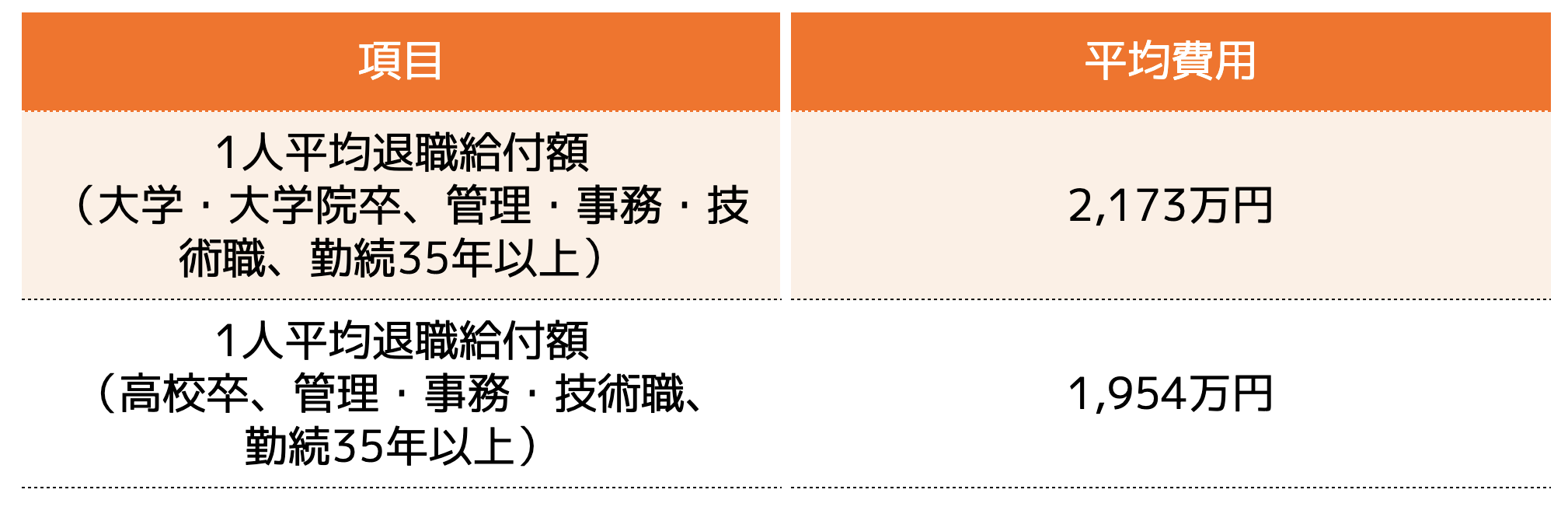

退職金

引用|総務省統計局「平成30年就労条件総合調査」

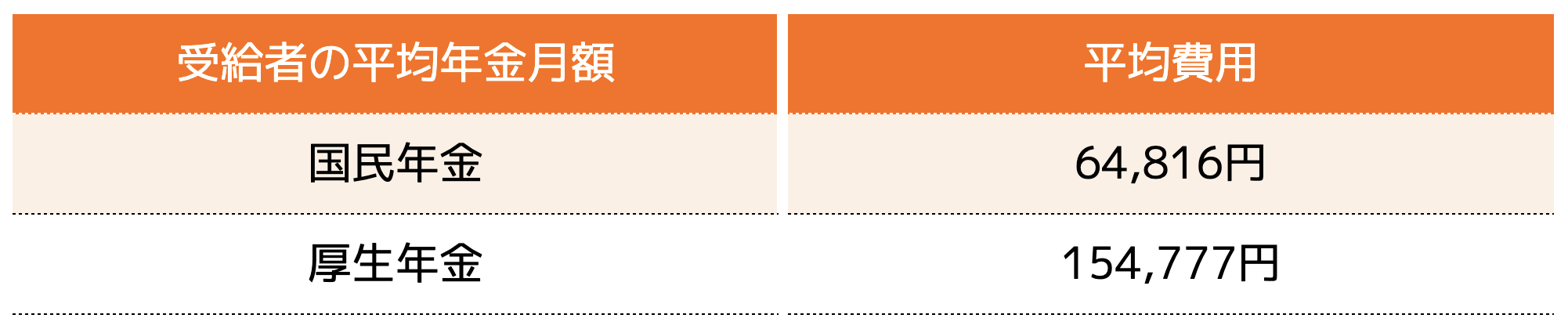

年金

引用|厚生労働省年金局「令和4年度の年金額改定について」

近年の年金の平均額は上記のとおりですが、少子高齢化が進めば同じ金額がもらえるとは限りません。

退職金額・年金額の減少に備えて、老後資金をコツコツ準備しておくことが大切です。

自宅のリフォーム費用

引用|国土交通省「令和元年度住宅市場動向調査報告書」

自宅のリフォームの平均額は178万円ですが、バリアフリー化するなど大規模な工事を行うとそれだけ費用も必要になってきます。

将来のリフォーム費用を抑えるため、フラットな間取りにするなど、住宅購入の段階からリフォームを視野に入れておくと良いでしょう。

介護費用

引用|生命保険文化センター「令和3年度生命保険に関する全国実態調査」

介護が必要になってくると、介護用品の購入や自宅のバリアフリー工事、介護施設の入居にお金が必要になります。

老々介護の負担を減らすためにも、老後資金とは別に介護費用を準備しておくと安心です。

葬儀費用

引用|(株)鎌倉新書「第4回お葬式に関する全国調査」

葬儀費用は、夫婦2人分用意する必要があります。

預金は、名義人が亡くなると一旦凍結されてしまいますので、どの資金から支払うのかを事前に家族と話し合っておくと良いでしょう。

初心者向け完全ガイド!ライフプランの…

まとめ

この記事では、年代別にライフプランにかかる費用を紹介しました。

あらかじめかかる費用が想定できたら、それぞれの家庭に合ったライフプラン表を作ってみましょう。

これから先の長い人生で、お金に関する不安を抱くことなく生活していけるよう、あなたなりの人生設計を立ててみましょう。

大切なお金に関する相談は信頼できるパートナーに

FP(ファイナンシャルプランナー)はお金の専門家です。

家計の見直しから年金・社会保険、資産運用、保険まで様々な相談をすることができます。

1人1人の人生設計にあったファイナンシャルプランをご提案することが、FPの役目です。

ココザスでは、中立的な立場からお客様にとってベストな提案を行うことをお約束します。

ココザスの特徴

1:ご相談から契約まで、ワンストップで対応

専任のコンサルタントが最初から最後までしっかりと対応。

不明点の解消から、契約についての書類の準備・確認までサポートいたします。

2:資産形成コンサルティング 第1位を獲得

ご相談後もご契約後でも、いつでも不安点や追加のご相談なども無料で対応いたします。

気軽に頼れるパートナーとして、一生涯サポートいたします。

3:月340人以上のご相談を受けています

FPや住宅ローンアドバイザーなど多数の資格を持つコンサルタントが在籍しています。

47都道府県どこの地域にお住まいの方でも、サービスをご提供いたします。

※ 基本面談はオンラインにて実施となります

4:相談料はずっと0円

人生に関わる大切なことだからこそ、じっくり考えて不安を解消してもらいたい。

そんな想いから、ココザスでは相談料は何度でも無料です。

決して押し売りはしませんのでご安心ください。