人生にはどのくらいのお金が必要?

1つの目安として将来、結婚し、子育てや住宅購入も行い、そして夫婦で老後を迎えるというライフプランを想定した場合、その費用は2億円ほど必要だと考えられています。

必要な金額に対して、給与などの収入面ではどうでしょうか?

仮に年収500万円だと仮定すると、手取り額は400万円前後です。

定年退職金を除いて年収500万円で費用2億円を賄うとしたら、2億円÷手取り400万円=50年の就労が必要です。

「共働きで収入に不安もないから」と考えていても、人生で必要な金額は人それぞれ異なります。

また、人生にはまとまった金額が必要となる時期があります。

「人生の3大資金」といわれる住宅・教育・老後の資金を中心としてライフプランを立ててみることをおすすめします。

ライフプランを作ろう

ライフプラン表は、何年後にどのようなライフイベントが起こるかを予想して計画表にまとめます。

今後の人生で予定されるライフイベントを、時系列で書き出してみましょう。

自分や家族の年齢を時系列で書いていくと想像しやすくなります。

(1)ライフイベントの予算

ライフイベントを書き出したら、その出来事にいくらかかるかを考えてみましょう。

育児中なら子供の進学時期や学費、家を買う予定の人は購入時期や住宅費を考えてみます。

ガソリン代のほかに、車検費用や買い替え費用も想定しておきましょう。

(2)年ごとに予算の合計額を書き込む

ライフイベントの予算は年単位の合計額も書いておきましょう。

年によっては数十万円、数百万円が必要になる年もあれば、支出を抑えることのできる年もあるでしょう。

直近のライフイベントの予算を確認し、どのくらいの期間で、毎年いくら貯めれば資金が準備できるのか、逆算してみてください。

具体的な貯蓄計画につなげることがライフプランの目標です。

(3)貯蓄計画のためにコントロールすべきこと

ライフプランで必要になるお金をコントロールするためには、収支の安定が重要となります。

必要な予算が多くても収入が増えれば対処できますし、仮に収入が減少したとしても支出を抑えることができれば対応できるからです。

貴重な収入を無駄にしないように、目的に向けて収支を安定させるためにも、ライフプランでしっかりとした見通しを持つことが大切です。

ライフイベントや3大資金はどのくらい必要なのか

人生に必要な資金には、明確に必要な時期があります。

そして、とくに「人生の3大資金」と言われる「住宅資金」「教育資金」「老後資金」は資金計画を立て、早い時期から長期間かけて計画的に資金を準備しておくことが重要です。

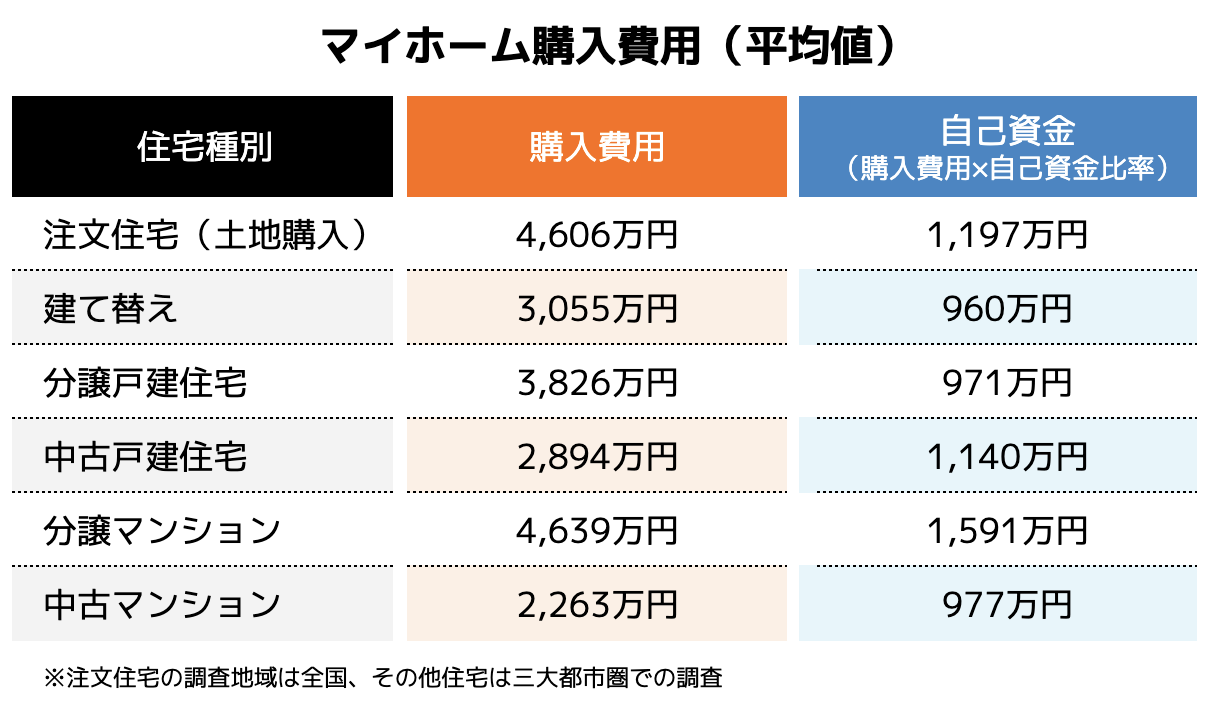

(1)住宅費

住宅購入には非常に大きな資金が必要となります。

住宅購入の際に借入額が大きくなると返済期間が長く、総返済額も大きくなります。

そのためある程度の自己資金を準備して借入額を抑えることが大切です。

引用元|国土交通省 住宅局「令和2年度住宅市場動向調査報告書」

上記の表からは、自己資金として1,000万円前後の準備が1つの目安であることが分かります。

また賃貸物件への居住のみで計画している場合は老後を含めて住宅費が必要となります。

老後生活における住宅費を見積もる必要があります。

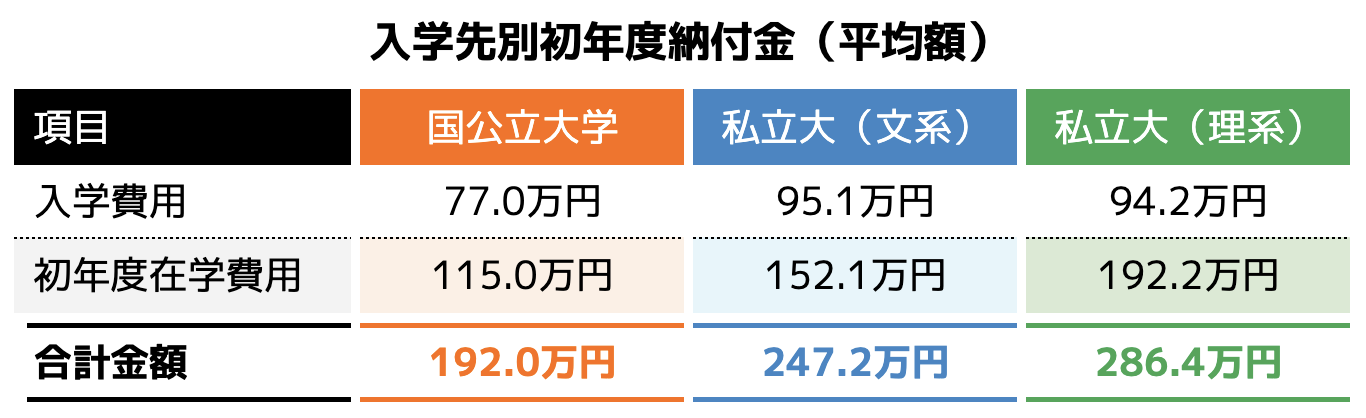

(2)子供の教育資金

子育て関連費用として、まずは入学時期の費用を見てみましょう。

国公私立別の入学初年度の費用は以下のようになりました。

引用|日本政策金融公庫「教育費負担の実態調査結果(令和2年度)」

上表を見ると、子供が18歳になるまでには200万円から300万円の資金が必要になることが分かります。

大学入試では複数の合格先に入学金を支払い、一人暮らしをするなら物件費用や生活用品も必要となるため、学費だけではカバーできない場合があります。

しかも子育て中は幼小中高の学費や通塾費、部活費用、通信費なども必要です。

教育費は子供1人当たり1,000万円とされています。

高校、大学で留学するケースもあるでしょう。

子育て時期と住宅ローン返済時期が重なると毎月の貯蓄が困難になります。

できるだけ早くから貯め続けることが重要だといえます。

参考|文部科学省「平成28年度子供の学習費調査」「私立大学等の平成29年度入学者に係る学生納付金等調査結果について」

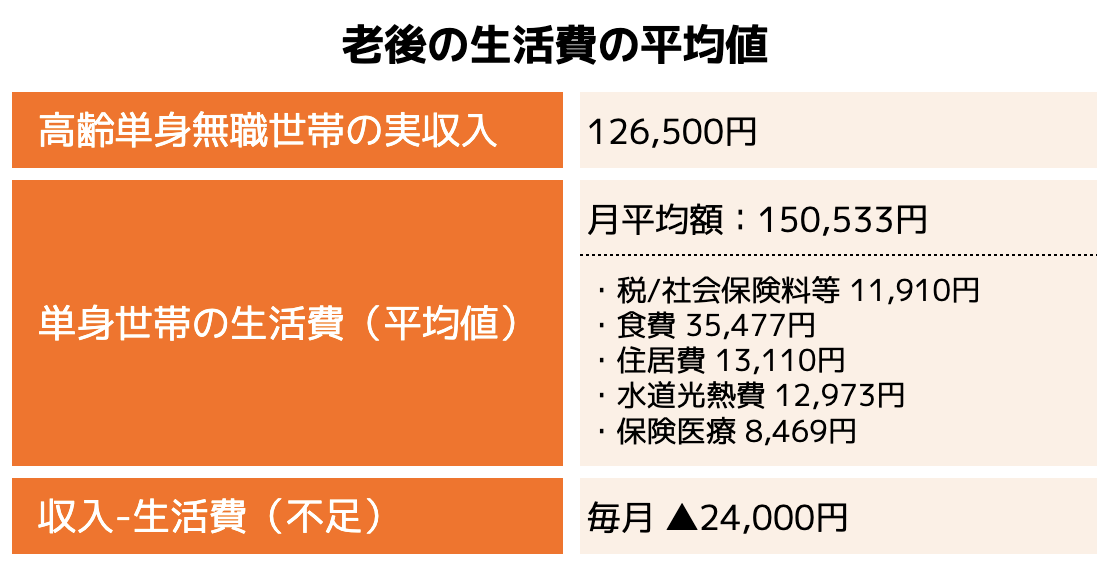

(3)老後資金

65歳で定年退職した場合、生活費は主に貯蓄と年金が中心になると考えられます。

高齢単身世帯の生活費について見てみましょう。

引用元|公益財団法人生命保険文化センター「老後の生活費はどれくらい?」

表によると生活費の平均は約15万円ですが、住居費については持ち家率が高いため少額に抑えられています。

そのため老後までの間に住宅の購入を想定していない場合は、平均値に住居費などの費用を追加して見積もることになります。

家賃は減らすことが難しい固定費であり、表を参考にすると生活費の不足額が大きくなると予想されます。

毎月数万円の不足であっても5年〜10年の期間で見れば、数百万円の不足が生じる可能性があります。

また賃貸物件から老人保健施設へ移る場合には老人保健施設への入所一時金も必要です。

お役立ち資料をプレゼント

年金額や退職金の額について

老後の主な収入源となる年金額については、現役時代の給与や勤続年数により年金加入状況によって年金額には大きな個人差が生じます。

とくに自営業で国民年金中心の加入だった場合、満額受給した場合でも、月額6万5千円(年額78万円)程度にとどまります。

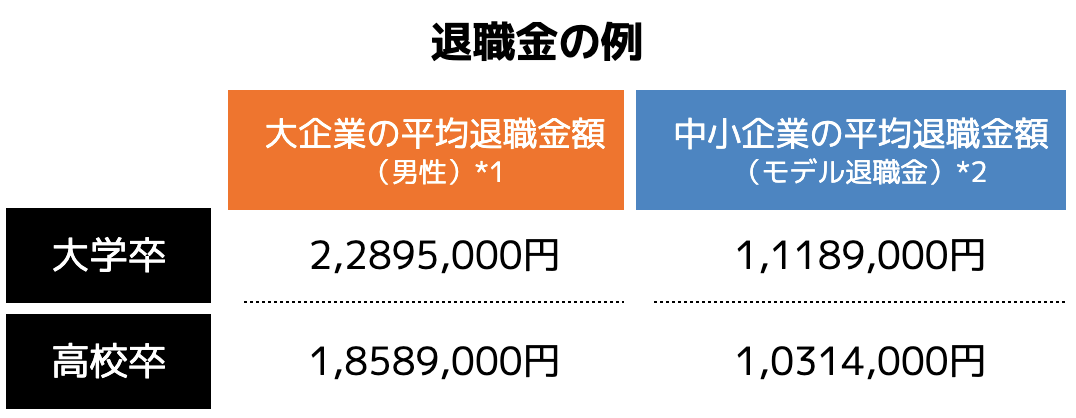

また定年退職金について、転職回数が多い場合や、非正規雇用で就労していた場合、定年時の退職金額にも大きな個人差が生じます。

定年退職金は住宅ローンの返済や老後の生活資金を計画するうえで大きな役割を果たしますので、勤務先の退職金制度を事前に確認しておくことも、老後資金の準備において重要です。

引用元*1|厚生労働省(中央労働委員会)「賃金事情等総合調査(令和元年)」

引用元*2|東京都産業労働局「中小企業の賃金・退職金事情(令和2年版)」

早い段階でライフプランを立てることで、退職金の代わりとなる資産運用を検討することもできます。

働き方を見直す良いきっかけにもなるでしょう。

どのように資金づくりをしたらいいのか?

ライフプランを立てると、この先の人生のイベントやそれに必要な金額が想定しやすくなります。

どのように資金を準備するかを考えていきましょう。

(1)固定費の見直し

生活費の中で見直しやすく節約の効果が高いのは、家賃や通信費、保険料などの固定費です。

スマホやインターネットプロバイダなどの通信費を見直して節約できた分を貯蓄に回すと、無理なく貯蓄することができます。

また、車を所有している場合、2年に1度の車検費用や、車の買い替え費用などを見積もり、年間のガソリン代も計算しておくと車にかかる費用を把握しやすくなります。

(2)保険と貯蓄

病気やケガ、死亡時に備えて加入する保険は経済的な損失を支える存在です。

ただし保険は契約内容に沿った内容で支払われるため、保険ではカバーできない出費が生じることもあります。

そのため人生のリスクを保険中心で考えるのではなく、緊急時に備えて貯蓄で対応するという視点も必要です。

加入している保険も適正な内容かどうか見直してみましょう。

保険は要不要の判断が難しいケースもありますので、専門家への相談がおすすめです。

(3)資産運用を検討する

所有しているお金の把握や管理ができるようになったら、資産形成の方法の1つとして、資産運用も検討してみましょう。

直近10年20年のライフプランについては着実に貯めて備える必要とされますが、例えば数十年後の老後費用については少額からの長期投資で準備する方法もあります。

定期預金などの元本保証で備える方法もありますが、将来的に物価が上昇すれば今の100万円が100万円の価値を持たなくなる可能性もあります。

見通しにくい将来の資金こそ、物価や市場の変動に対応できる金融商品を活用するのも1つの方法です。

資産運用はリスクを考慮し、余剰資金で行いましょう。

また、リスクを抑えるためにも少額からの長期運用が適しています。

まずは生活に必要な資金をしっかりと確保したうえで運用を検討しましょう。

▼ 合わせて読みたい

ライフプランを作って資金計画を立てよう

ライフプランを早めに立てておくと、お金が必要となる時期に向けて、計画的に準備を進めやすくなります。

特に子供の教育資金や住宅費用、老後資金などの3大資金は計画的な準備が大切です。

今後の将来を見据えて、ライフプラン表を作成してみましょう。

資産運用や保険の部分など、不明な点がある場合は専門家への相談が役立ちます。

FP(ファイナンシャルプランナー)などに相談しながら生涯設計にぜひ活用してみてください。

大切なお金に関する相談は信頼できるパートナーに

FP(ファイナンシャルプランナー)はお金の専門家です。

家計の見直しから年金・社会保険、資産運用、保険まで様々な相談をすることができます。

一人ひとりの人生設計に合ったファイナンシャルプランをご提案することが、FPの役目です。

ココザスでは、中立的な立場からお客様にとってベストな提案を行うことをお約束します。

・家計管理

└ 貯金を始めるために家計をどう見直すべきか?

└ 家計管理はどのようにすれば良い?

・教育資金

└ 子供の教育費を貯めるにはどうすればよいか?

・住宅資金

└ いくらの住宅ローンが組める?適切な住宅ローンは?

・老後資金

└ 老後資金にはいくら準備が必要か?どう準備するか?

・資産形成/資産運用

└ 退職金で運用するには何が良い? ・保険

└ どんな保障の保険が必要なの?

└ 加入している保険のどれを見直すべき?

ココザスの特徴

1:ご相談から契約まで、ワンストップで対応

専任のコンサルタントが最初から最後までしっかりと対応。

不明点の解消から、契約についての書類の準備・確認までサポートいたします。

2:資産形成コンサルティング 第1位を獲得

ご相談後もご契約後も、不安な点や追加のご相談にはいつでも無料で対応いたします。

気軽に頼れるパートナーとして、一生涯サポートいたします。

3:月340人以上のご相談を受けています

FPや住宅ローンアドバイザーなど多数の資格を持つコンサルタントが在籍しています。

47都道府県どこの地域にお住まいの方でも、サービスをご提供いたします。

※ 基本面談はオンラインにて実施となります

4:相談料はずっと0円

人生に関わる大切なことだからこそ、じっくり考えて不安を解消してもらいたい。

そんな想いから、ココザスでは相談料は何度でも無料です。

決して押し売りはしませんのでご安心ください。