老後のライフプラン作成で押さえておくべきこと

老後のライフプランの作成は、多くの人が長寿を迎える日本において必要不可欠なことです。

老後を含めた自分の人生を有意義に過ごすためのライフプランを作成する上で、押さえておくべきことを紹介します。

2023年時点で老後に必要な費用

「老後2,000万円問題」が記憶に新しい人も多いかもしれません。

当時の話題と合わせて、老後に必要な費用を見ていきます。

まず、「老後2,000万円問題」の発端は、2019年6月に政府から提出された報告書が元になっています。

この報告書でポイントとなった項目は、以下の通りです。

・60歳で定年退職後、20年、30年の平均余命を仮定して算出しています

・日本人の平均寿命は、男性(81.1歳)、女性(87.3歳)です

・高齢夫婦無職世帯※の家計で平均5.5万円/月が不足すると計算されています

※夫65歳以上、妻60歳以上の夫婦のみ世帯

出典|金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

定年退職後、毎月の赤字5.5万円が各期間続いた場合の不足額はどうなるでしょうか。

5.5万円×12か月×20年=1,320万円

5.5万円×12か月×30年=1,980万円

つまり、「老後2,000万円問題」とは、年金のみの収入で30年間生活するために約2,000万円程度の追加資産が必要であることを示しています。

次に、2022年版「総務省統計局 家計調査」の最新情報に基づいて老後に必要となる資金を算出していきます。(2023年7月現在)

高齢夫婦無職世帯では、「平均2.2万円/月」が不足することが計算されています。

出典|総務省統計局 「令和4年度 家計調査年報(家計収支編)」

定年後、余命30年とした場合、生涯で不足する可能性がある金額は「約792万円」の計算となります。

なお、当時の2,000万円問題から大幅に不足金額が低下しているように見えますが、コロナ禍を経て支出が低下したことも1つの要因と考えられます。

いずれにしても、若いうちから老後に向けて貯蓄を始めることや資産形成を進めていくことは重要だと言えます。

ここでの不足金額は、「必要最低限の生活」を行う上で足りない資金となります。

老後を楽しむ費用(旅行や孫への支出など)、医療費、ご自身の葬儀費用などの支出が発生する場合は、さらに不足金額が増える可能性をしっかりと理解しておくことが必要です。

老後のライフイベント

老後のライフプランを作成する上では、次のステップを踏むことが重要です。

・家計の収支を見積もる

では、老後のライフイベントは、具体的にどのようなものがあるのかを確認していきましょう。

老後生活で必ずやらなければならないイベント

1:住宅に関するもの

持ち家の場合、所有しているだけで定期的に必要な資金が発生します。

また、子供世帯との同居などを考える場合は、大幅なリフォームや建て替えも必要になります。

有料老人ホームなどの利用を検討する場合は、転居費や居住費用が必ず発生します。

水回りや外壁塗装などのメンテナンス、リフォームや建て替えなど

・マンション

修繕積立費、駐車場代など

2:ローンの返済に関するもの

住宅ローンなどのローン返済の有無は、必ず確認する必要があります。

年金のみの収入でローン返済を継続することは非常に困難であり、契約期間を短くすることや繰り上げ返済などで期間を短縮することを想定しておくことも重要です。

3:自家用車などの固定費に関するもの

自動車を保有する場合は、維持メンテナンス費用(ガソリン代、保険料、車検費用、駐車場代など)が発生します。

居住する地域にもよりますが、生活する上で自動車が必要な場合は、必ず考慮しておく必要があります。

4:その他、葬儀やお墓に関するもの

子ども世代に負担を残さないためには、葬儀やお墓の準備もご自身で進めておく必要があります。

すでにお墓を所有されている場合は不要であったり、家族葬など比較的安価な葬儀形態なども増えてきているため、ご自身に合った内容を確認しておくとよいでしょう。

定年退職後、多くの人が余暇を楽しむために叶えたいと考えるのが夫婦での旅行です。

旅行先や目的も人それぞれですが、予算に応じて選択肢の幅がさまざまであるため、将来を見越した資産の準備が必要になります。

2:趣味や資格取得

時間を有意義に使いたい、生きがいのために叶えたいことも必ずあるはずです。

夫婦それぞれの趣味に必要な費用、趣味や仕事をするための新たな資格取得費用や教育費用なども考えておくとよいでしょう。

3:子どもや孫への支援

子どもの結婚や住宅資金、孫へのお小遣い、教育費用の援助など、必要に応じて想定しておくことが重要です。

老後のライフプランの作り方

将来に向けて必要となる資金は非常に多額となります。

そのため、働いている時期からライフプランを作成した上で、資産管理や資産形成を進めておくことが重要です。

ここでは、老後のライフプランの作り方を4つのステップで紹介します。

(1)ライフプランを考える

老後の自分や配偶者が生活する上で、理想的な生活資金や生活スタイルなどを設定します。

例えば、以下のような項目に対して検討しておくとよいでしょう。

・趣味やレジャーなど追加で発生する金額はいくらか?

・生活スタイルの変化などをかなえる上で必要な金額はいくらか?

また、公益財団法人生命保険文化センターが調査した「生活保障に関する調査」(2022年)によれば、老後の生活で旅行やレジャー、趣味や教養なども充実させたゆとりのある老後生活を送るためには、平均月額37.9万円が必要とされています。

老後に毎月約38万円程度が準備できるように資金目標を設定した上で、ライフプランを立てたり、考えるとよいでしょう。

(2)ライフイベントをまとめる

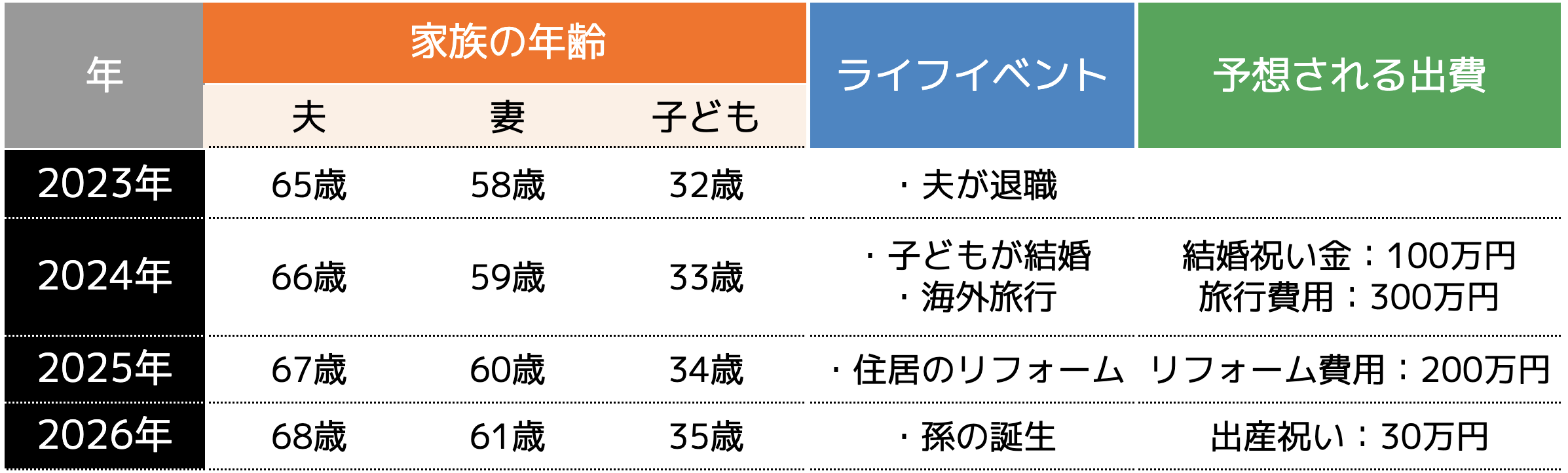

考えたライフプランを基に、ライフイベントを表などにまとめます。

基準となる年を設定(例:自身が退職する年を基準年とする、など)の上、1年ごとの年数を記入した後、自分や配偶者、子供の年齢を記入します。

合わせて、ライフイベントや経費を年ごとにまとめておくことで、時系列でのイベントや費用を見える化することができます。

(例)夫・妻・子どもの3人暮らしの場合

(3)キャッシュフローをまとめる

次は、老後の収入や支出がどの程度になるかを見積もり・計算します。

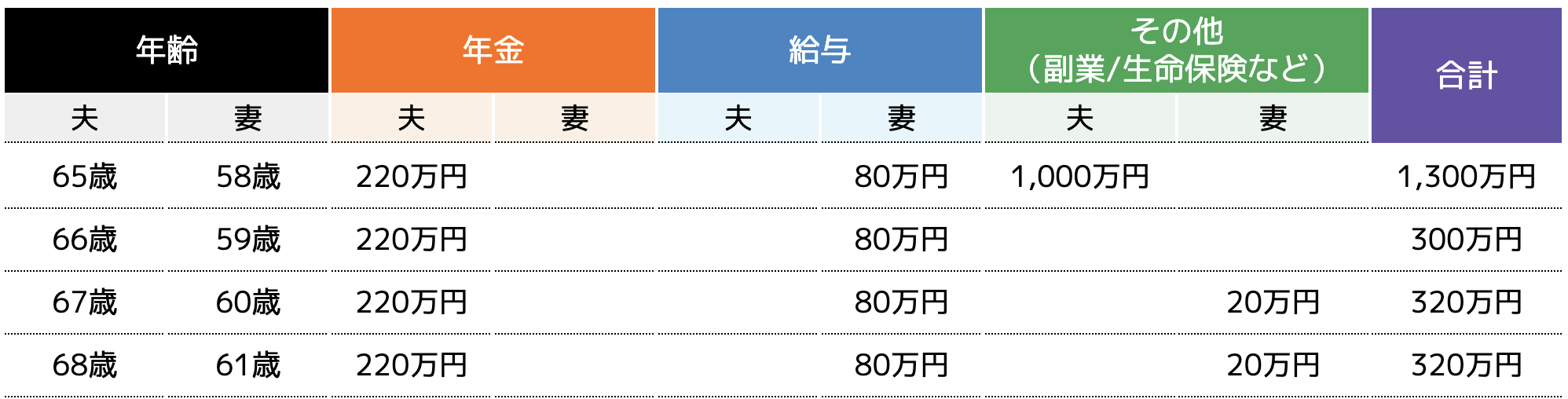

1:収入をチェック

想定される老後の収入の見積額をまとめましょう。

なお、収入額は、所得税や社会保険料を差し引いた「手取り額」として記入します。

(例)夫婦の場合

夫:年金収入(厚生年金)180万円、退職金1,000万円

妻:給与収入(パート)80万円

その他:定期預金(利息受取型)20万円

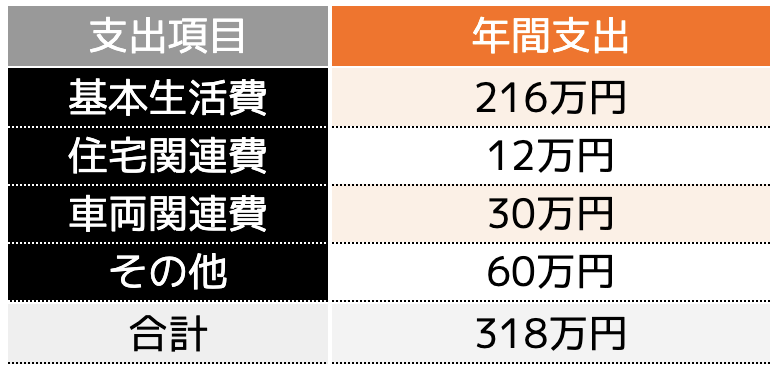

2:支出をチェック

想定される老後の支出の見積額をまとめましょう。

(例)夫婦の場合

基本生活費(食費、水道光熱費など):18万円/月

住宅関連費(固定資産税など):12万円/年

車両関連費(税金、ガソリン代、保険など):30万円/年

その他(娯楽費など):5万円/月

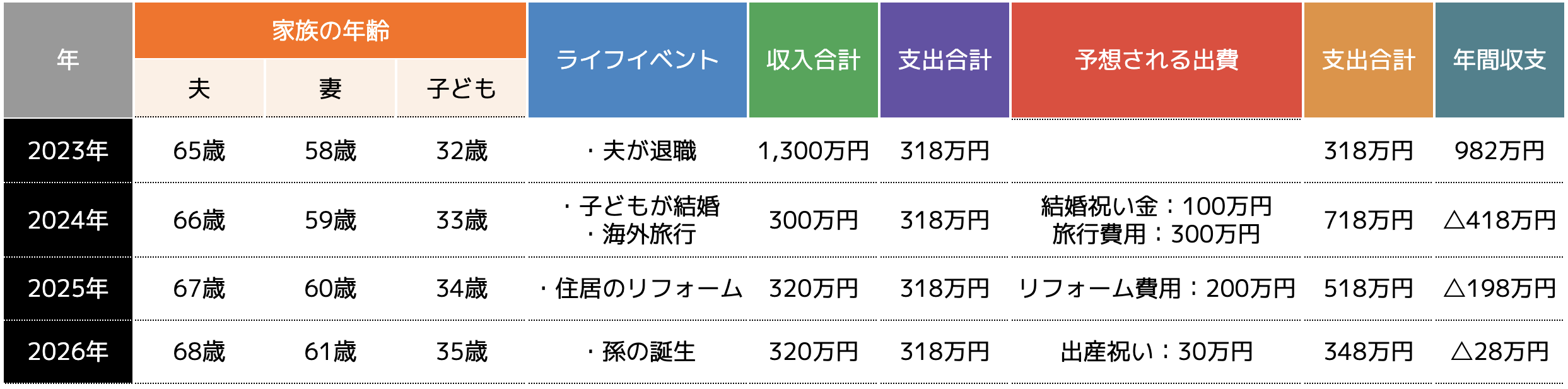

(4)時系列の表にまとめる

最後は、これまで作成したライフイベント、キャッシュフローの推移を時系列の表としてまとめます。

以下の表を参考にしてみてください。

今回のケースでは、2024年以降毎年の収支がマイナスとなっているため、貯蓄残高を切り崩すことになります。

安心した老後生活を送るためには、退職前の老後資金に対する備えが重要だとシミュレーションができます。

<参考記事>

・こんなに簡単!?ライフプランの作り方やコツの徹底ガイド!

・初心者向け完全ガイド!ライフプランのシミュレーション方法徹底解説!

老後資金を準備する上で押さえておくべきコツ

ライフプランを実現するためには、老後資金をしっかり準備することが何よりも重要です。

ここでは、今すぐ始められることを含めて押さえておくべきポイントを紹介します。

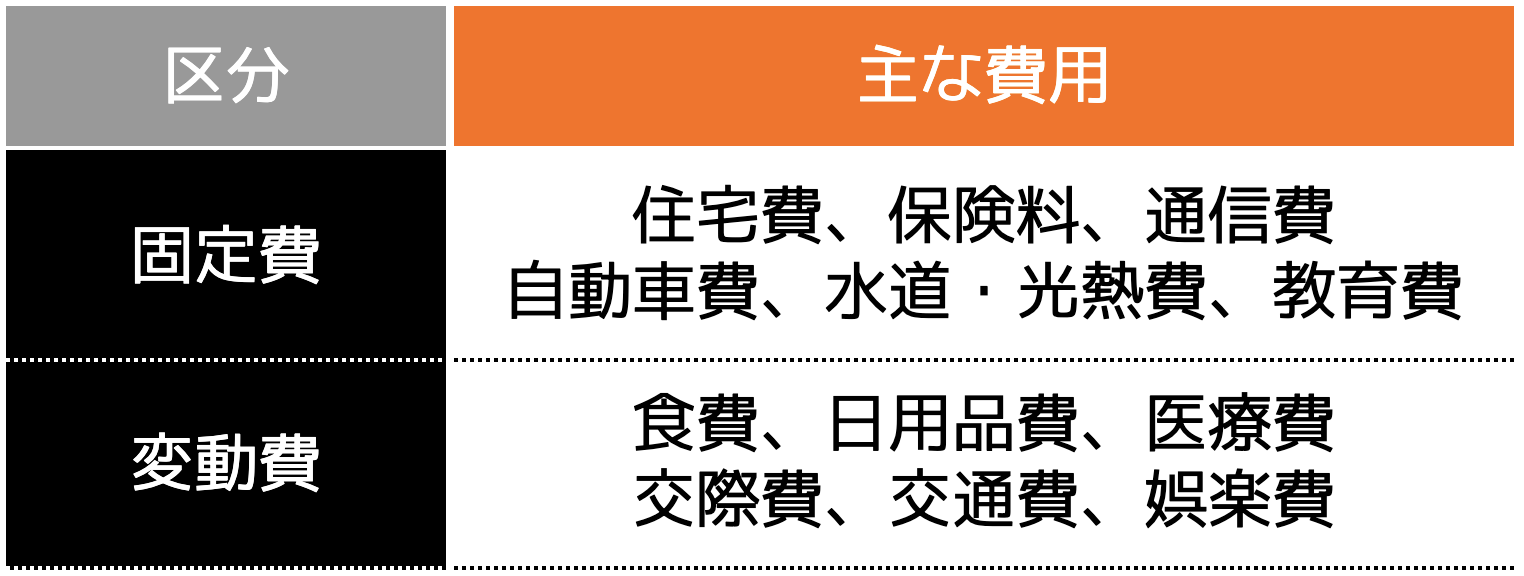

生活費を見直す

最も手軽かつすぐに取り組めることは、日々の生活費の見直しです。

特に、食費や水道光熱費などの固定費を減らすことで、支出を削減することができます。

生活費を見直す場合は、①固定費、②変動費の順番に進めていくことがおすすめです。

その理由は、固定費は家計の支出において大きな割合を占めるため、固定費の削減ができれば毎月の大きな節約効果が見込めるためです。

生活費を節約するコツ

1:家計簿をつける

生活費の削減のためには、削減項目や無駄な出費をみつけるために生活費全体の把握が必要です。

日々の生活において、何に、いくら、どのくらいの頻度でお金を支払っているかを知ることで節約をすることができます。

現在では、スマホ用の家計簿アプリ等が無料で提供されています。

すぐに取り組むことができるため、毎月のお金の流れを把握し、節約をはじめましょう。

2:目標金額を設定する

生活費を節約することは、これまでの生活水準を抑えることにもなります。

闇雲に取り組んでも、すぐにやめてしまったり、上手に節約出来ているかわからない場合があります。

そこで、「預金残高を○○円にする」「○○の商品を購入できるくらいまで貯める」など、自分なりの具体的な目標を設定することで、継続することができます。

3:無理のない範囲で実施する

生活費の節約を成功させる最も重要なことは、無理のないペースや範囲で節約を行うことです。

無理な金額の節約や少額すぎたり、細かすぎる節約は、過度なストレスで継続できない場合も多いです。

まずは、一度削減すれば継続的に節約効果を得られる「固定費」の見直しを実施したうえで、「変動費」を見直すなど継続できる範囲で取り組むようにしましょう。

4:助成金などを活用する

生活費を節約する方法は、生活費を減らすことだけが方法ではありません。

出費を抑える方法として、自治体の助成金などを調べ、利用できそうなものはしっかりと活用しましょう。

助成金の受け取り資格や要件があったり、申請手続きが面倒な場合もありますが、まずは身近なところでどのような助成金があるかどうかから調べてみるとよいでしょう

市役所などのホームページや窓口で調べることができるため、まずは確認してみてはいかがでしょうか。

5:老後もパート・アルバイトをする

老後資金を増やす方法として、退職後にパート・アルバイトでお金を稼ぐ方法があります。

しかし、高齢になるにつれて次第に体力や判断力の衰え、健康面での不安によって思うように働けない可能性もあります。

老後も健康でいられるように生活習慣に気を付けたり、運動習慣をつけたりすることも大切ではありますが、何歳になっても継続して労働収入があることを前提には考えないほうがよいでしょう。

6:資産運用をする

もう1つの老後資金を増やす方法は、資産運用によってお金を増やす方法があります。

例えば、生命保険会社などが販売している私的年金「個人年金保険」や、銀行・証券会社で取り扱いのある「個人型確定拠出年金(iDeCo)」、NISAなどの制度を利用した株式・投資信託の運用などがあります。

私的年金は、基本的に積み立てたお金を設定した年金支給開始年齢から分割して受け取ることができるため、老後資金を事前に準備しておくことができます。

また、iDeCoやNISA等は、税金面での控除などの優遇が得られるため、より効率的に資産を増やすことができるなどのメリットがあります。

細かな制度や商品の特徴など、わからないことが多くて何から始めればよいか分からないという場合は、次項で紹介する「専門家(ファイナンシャルプランナーなど)」へ相談してみることをおすすめします。

ライフプランのおすすめシミュレーション方法

シミュレーションツール

シミュレーションツール(主に、サイト)は、いつでもどこでも、パソコンやスマホから本人情報や将来の予定情報などを簡単に入力することで、生涯に必要なお金を算出することができます。

シミュレーションサイトを利用する際に必要となる情報は、以下の通りです。

・雇用情報(職種及び年収など)

・家族情報(結婚有無、子供有無など)*予定含む

・住宅情報(持ち家、賃貸など)

・生活情報

シミュレーションサイトのメリットは、①数分でシミュレーションが完結する、②シミュレーション結果をいつでも見れるなど、手軽に実施できることが最大の特徴です。

一方、デメリットは①ライフイベントに応じた詳細なシミュレーションは苦手である、②シミュレーションサイトによって結果が異なるなど、実際に必要となる資金と乖離が発生するなどの可能性があります。

初めてライフプランをシミュレーションする人、ざっくりでも生涯の必要資金を把握したい人などにシミュレーションサイトの利用は向いているでしょう。

オススメのライフプランシミュレーションサイト

・金融庁ライフプランシュミレーター

・日本FP協会ライフプラン診断

専門家への相談

専門家への相談は、将来資金のシミュレーション、お金に関する悩みや不安などの解消等を専門家(ファイナンシャルプランナーなど)にお願いすることができます。

専門家への相談のメリットは、①資金計画をはじめとする将来のシミュレーションを詳細に実施できる、②お金に関する悩みを細かく解決できるなどが挙げられます。

一方で、デメリットは①金融商品の勧誘などをされる可能性がある、②ヒアリングや面談などに時間が取られるなどがあります。

お金の知識が乏しいと感じている人などは、始めにしっかりと疑問点や不安な部分を専門家に相談、解消してもらうことで、その後の対策などもとりやすくなるでしょう。

例えば、お金に関するトータルサポートを行なっているココザス株式会社は、多数のお金の専門家(ファイナンシャルプランナーなど)が在籍しており、ライフプランのシミュレーションに留まらない相談が可能です。

・ココザス株式会社の特徴

ココザス株式会社は、FP相談満足度、サポート満足度などNo.1を獲得している独立系FPが所属する資産形成コンサルティング会社です。

最大の特徴は、以下の3つのポイントです。

2:お金の悩みを網羅的に相談・解決

3:長期的なフォロー体制

以下に当てはまる人は、ぜひ一度無料セミナーや相談問い合わせをしてみることをおすすめします。

・自分に合ったファイナンシャルプランナーがわからない

・数多くいるファイナンシャルプランナーから選ぶのが面倒

・まずはファイナンシャルプランナーへライフプランの相談をしたい

<参考記事>

・初心者でも失敗しない!ライフプランの相談先の選び方ガイド

まとめ

本記事では、老後に必要なお金の総額に加えて、老後のライフプランの作成方法やポイント、老後資金を準備する上でのコツなどを紹介しました。

人生100年時代と言われる現在、老後の生活に向けて早いタイミングからお金のシミュレーションや準備を行っておくことが非常に重要です。

老後のライフプランのシミュレーションは、シミュレーションツールを用いて簡単に実施できます。

しかし、シミュレーションの精度が粗かったり、もっと知りたいけど詳細はわからないなどのデメリットがあります。

老後のライフプランの作成はその第一歩ですが、初めての方は作成方法や作成した後に具体的にどうしたらいいのかと悩むことも多いかもしれません。

その時は、お金の疑問や悩みに総合的に答えてくれる「ファイナンシャルプランナー」が初心者の方や初めての方にはおすすめです。

特に、 「どんなFPに相談すればいいの」「どこでライフプランのシミュレーションができるの」という人は、ぜひココザス株式会社へお問い合わせください。

専門のコンサルタントがあなたの疑問や質問に適切かつ丁寧にお応えいたします。

あなたの人生をより良いものにするために、一歩踏み出してみませんか。