資産運用とは

資産運用とは、自分の持っているお金(資産)を、預貯金や投資によって効率的に増やす行為のことを指します。

自己の資産をより良い形で成長させるための1つの戦略であり、収入を得たり節約をしたりして得た資産を最大限に活用する方法の1つです。

資産運用には大きく”預貯金”と”投資”の2つの側面があります。

資産運用の一部として広く知られている預貯金は、銀行や郵便局などにお金を預ける行為を指します。

預けたお金には金利に基づいた利息が付き、預けたお金は元本保証の下で安全に保管されます。

一方、投資とは、将来の利益を見込み、資金を株式、債券、不動産などに投じる行為を指します。

投資の利益は、保有する資産から得られる配当や利子、賃料(インカムゲイン)や、資産の価格が上昇したタイミングで売却することで得られる利益(キャピタルゲイン)など、さまざまな形をとります。

それぞれ「確実にお金を貯める」ことと「運用してお金を増やす」ことを目指します。

※ 資産形成と資産運用は異なる概念であることに注意が必要です。資産形成は「これからお金を作っていくこと」を指し、資産運用は「すでに今ある資産を活用し増やしていくこと」を指します。

資産運用の種類

資産運用にはさまざまな方法があります。

ここでは代表的な資産運用の方法を8つ紹介します。

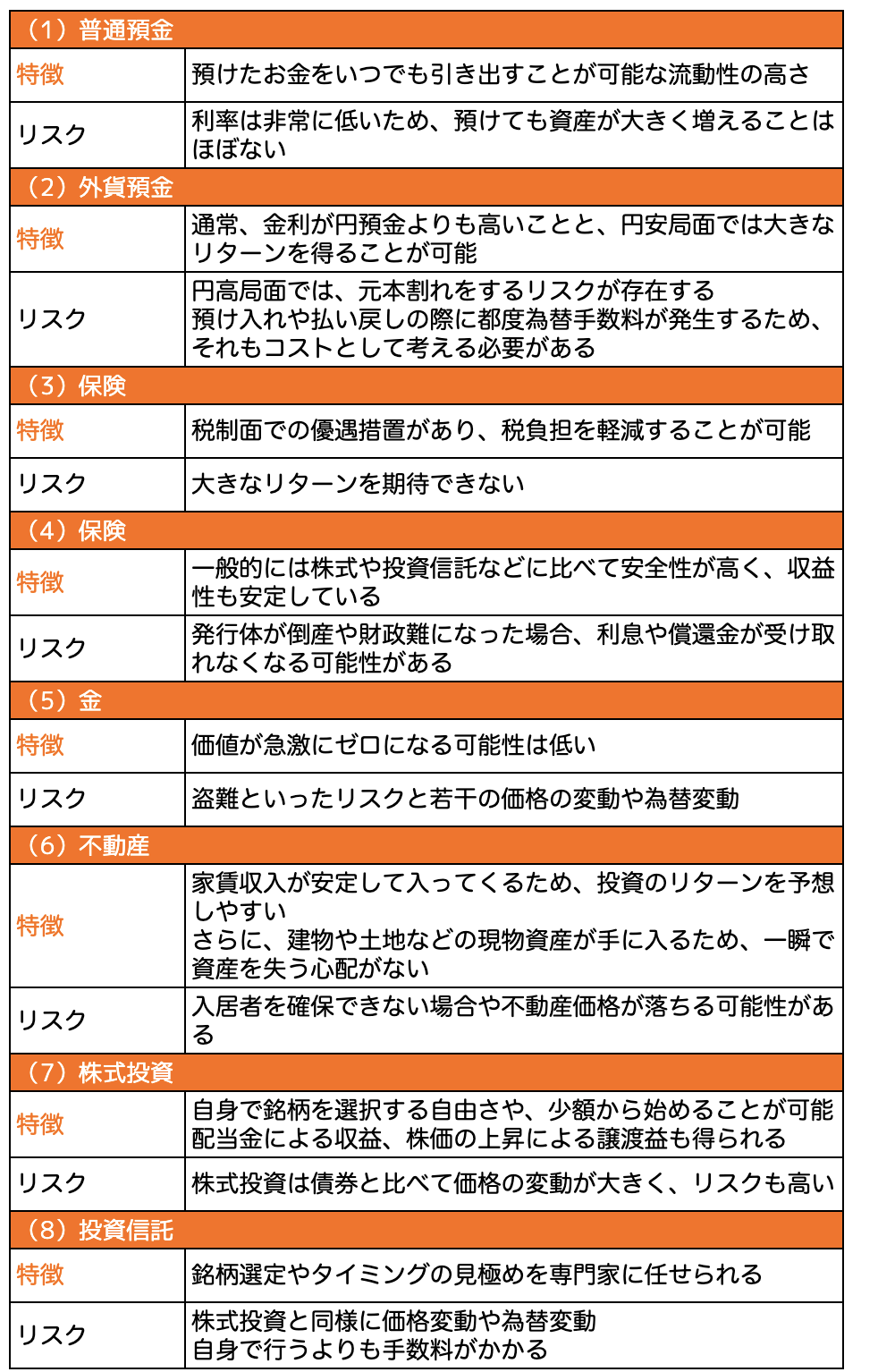

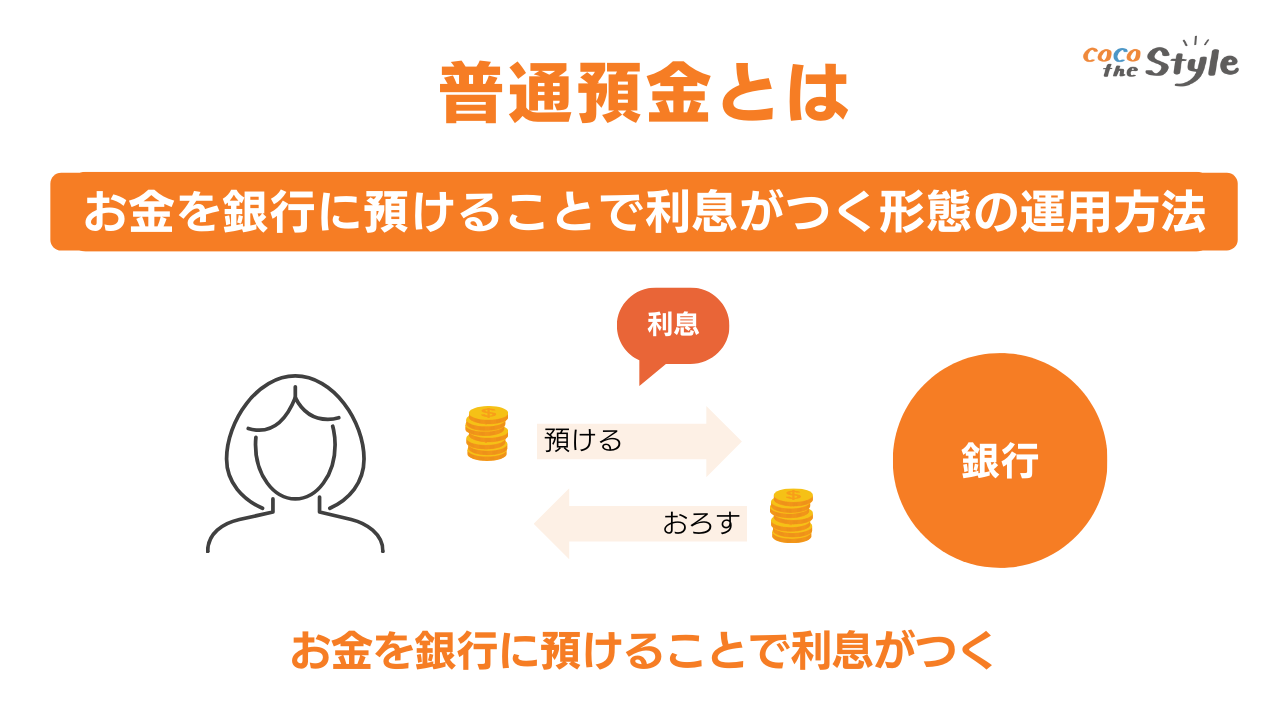

(1)普通預金

普通預金は、多くの人々にとって最も身近な資産運用の1つであり、お金を銀行に預けることで利息がつく形態の運用方法です。

その主な特徴は、預けたお金をいつでも引き出すことが可能な流動性の高さにあります。

これにより、普通預金は日々の生活費の管理用として最適な資産運用と言えます。

しかし、利率は非常に低いため、預けても資産が大きく増えることはほぼありません。

これは現在の超低金利環境が続いていることに起因します。

貯めることを重視したい方向けのローリスク・ローリターンな資産運用法といえるでしょう。

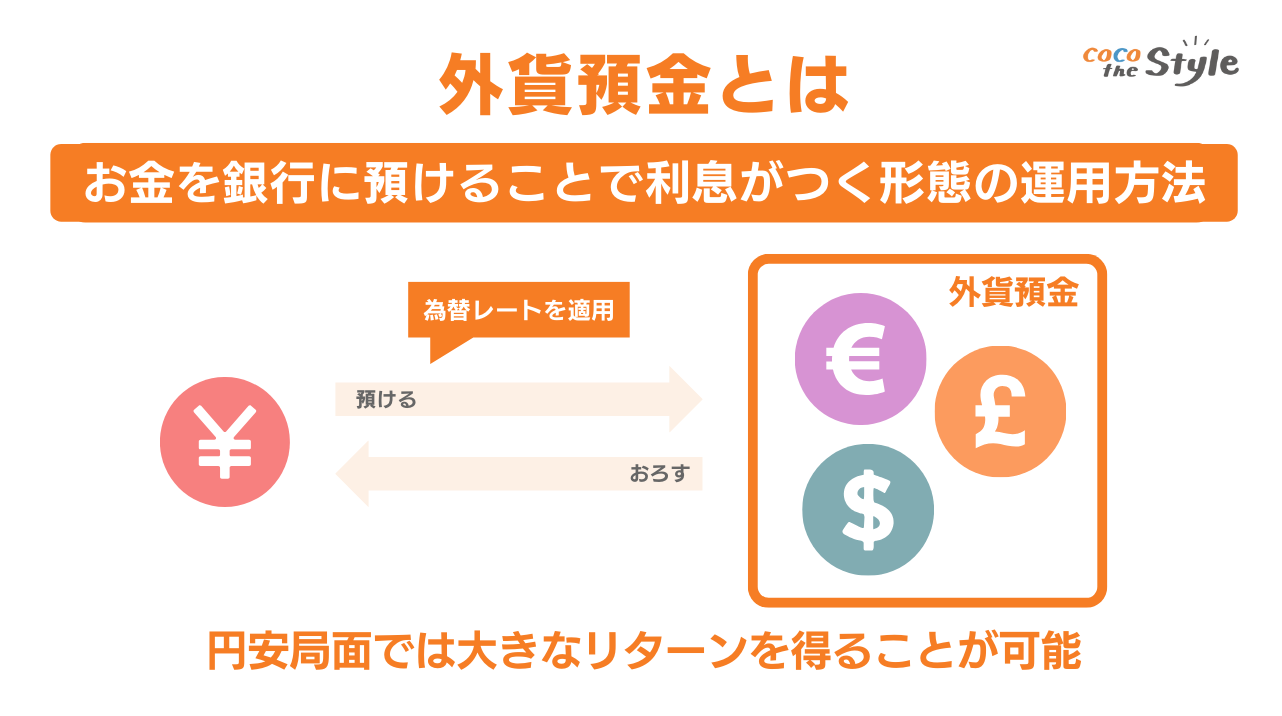

(2)外貨預金

外貨預金とは、円ではなく米ドルやオーストラリアドル、ユーロなどの外国通貨で預金をする金融商品の1つです。

外貨預金の特徴は、通常、金利が円預金よりも高いことと、円安局面では大きなリターンを得られる可能性があることです。

一方で、注意すべき点もあります。円高局面では、元本割れをするリスクが存在します。

預け入れや払い戻しの際に都度為替手数料が発生するため、それもコストとして考える必要があります。

総合的に見ると、外貨預金はリスクとリターンが比較的大きい金融商品と言えます。

<参考記事>

・【今がチャンス!】初心者におすすめの円安時の資産運用方法を解説

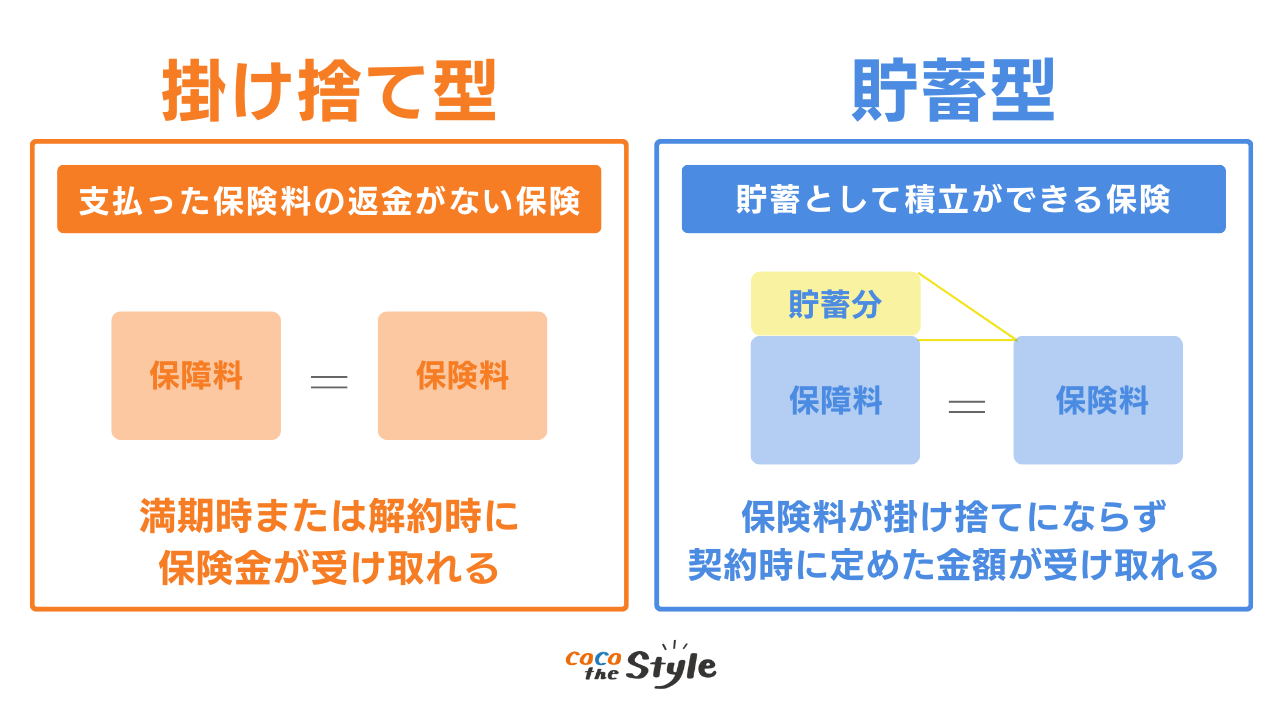

(3)保険

保険は一般的には、毎月保険料を支払い、何か不測の事態が発生した際に大きなお金を受け取るという機能を果たします。

これらは、保険の「貯蓄性」を活用する商品と言えます。

このような保険商品を利用する特徴は、税制面での優遇措置です。

毎月支払う保険料の一部は、所得控除として計算され、税負担を軽減することが可能です。

保険を活用した資産運用は、大きなリターンを期待するものではなく、安定的な増加と税制面でのメリットを目指すものです。

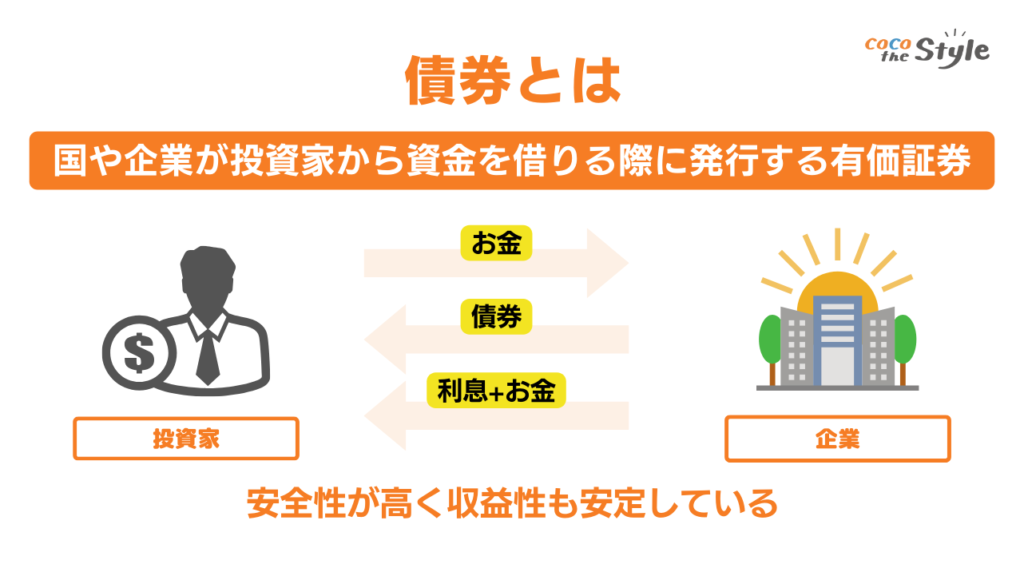

(4)債券

債券は、資産運用の一種で、国や地方公共団体、企業が投資家から資金を借りる際に発行する有価証券のことを指します。

特徴として、一般的には株式や投資信託などに比べて安全性が高く、収益性も安定しているとされています。

特に国債は、国が責任を持って元本や利子の支払いを行うため、安全性が非常に高いとされています。

これは国債が、国の信用力を背景として発行されるためで、そのリターンは他の投資手段に比べると低めですが、半年に一回の利息と満期到来時の元本返還という安定したリターンが期待できます。

しかし、債券にもリスクは存在します。それは発行体が倒産や財政難になった場合、利息や償還金が受け取れなくなる可能性があることです。

以上のことを理解し、資産運用における債券の役割とリスクを考慮して、自身の投資戦略に組み込むことが重要です。

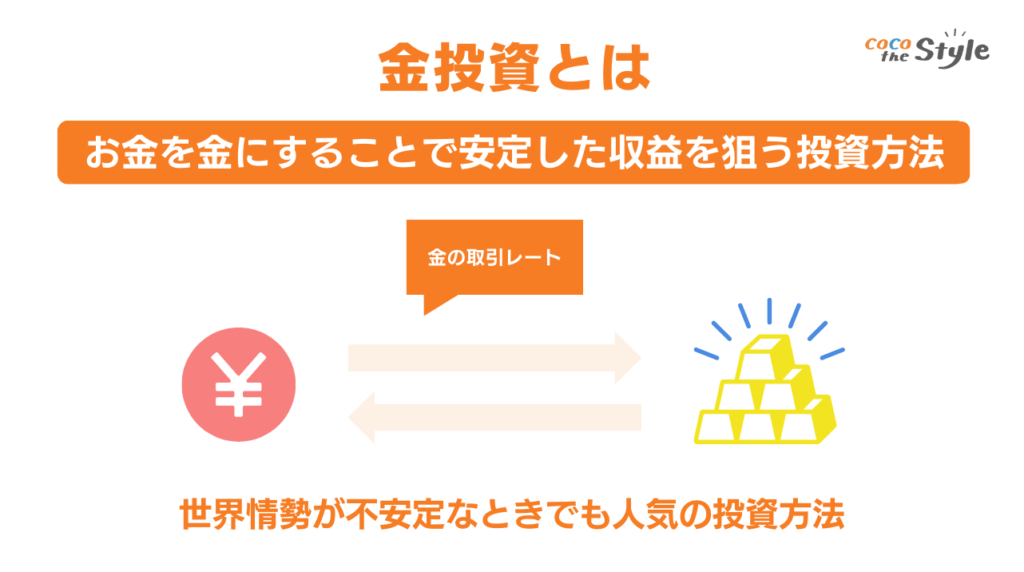

(5)金

金は世界共通の資産とも言われ、その価値は古くから認められてきました。世界情勢が不安定なときでも人気の投資方法となっています。

金の投資には、価格の変動や為替変動、盗難といったリスクがありますが、価値が急激にゼロになる可能性は低いとされています。

そのため、有事の際の資産の分散先として選ばれることが多いのです。

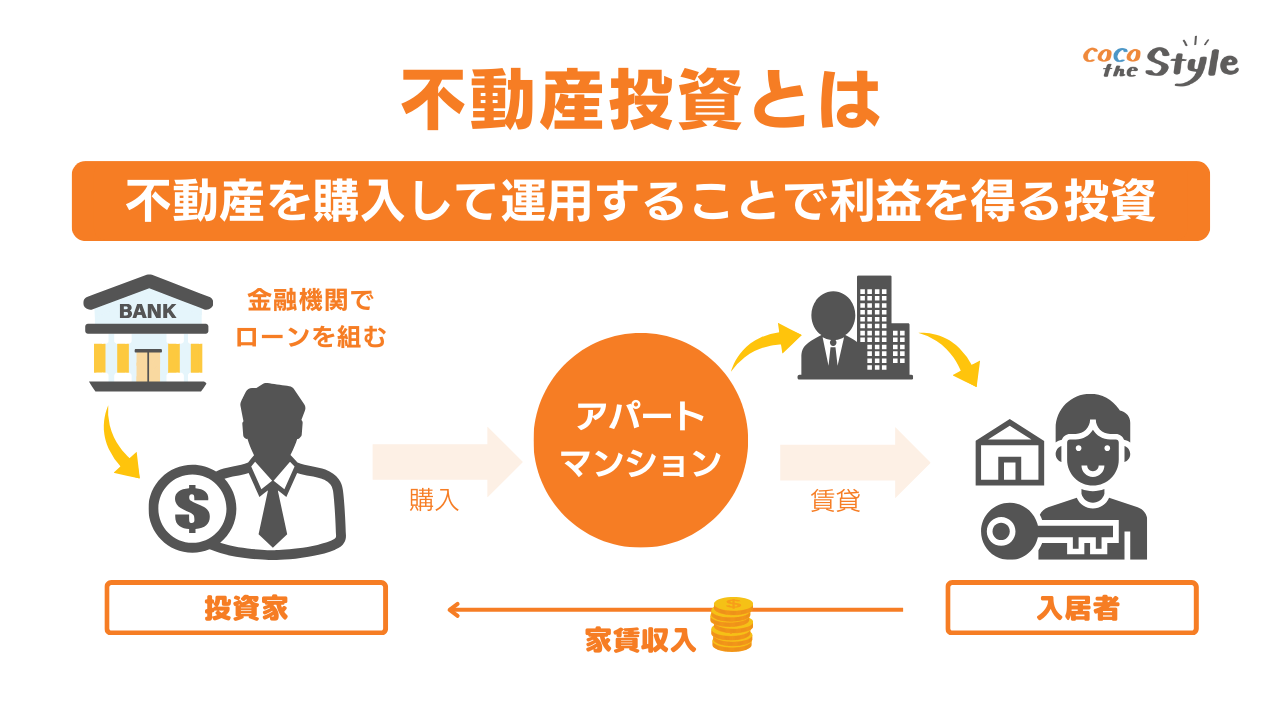

(6)不動産

不動産投資は、マンションやアパート、戸建て住宅、オフィスビルなどを購入し、家賃収入や売却益を得る方法です。

特徴として、ローンを組むことで自己資金以上の投資が可能となり、家賃収入が安定して入ってくるため、投資のリターンを予想しやすいということがあります。

さらに、建物や土地などの現物資産が手に入るため、一瞬で資産を失う心配がありません。

しかし、不動産投資には注意点もあります。入居者を確保できない場合、空室が続くと投資計画に狂いが生じます。

そのため、一定の自己資金がある場合には、比較的安定した資産運用方法と言えるでしょう。

<参考記事>

・不動産投資とは?メリットとリスク、成功の秘訣を解説

・【初心者向け】不動産投資の始め方! 抑えておくべき5つのポイント

(7)株式投資

株式投資とは、企業が資金調達のために発行する有価証券を購入し、その企業の出資者、すなわち株主となる行為を指します。

株式投資の特徴としては、自身で銘柄を選択する自由さや、少額から始めることが可能な点が挙げられます。

そして、配当金による収益、株価の上昇による譲渡益、そして株主優待などが得られます。

これらは企業の業績が良好であれば享受することができ、これによって資産を増やすことが可能です。

一方で、株式投資は債券と比べて価格の変動が大きく、リスクも高いという特性があります。

銘柄選定やタイミングの見極めが難しく、資産が急激に増減することもあるため、初心者は特に注意が必要です。

そのため、慎重な判断と投資知識が求められる投資手段といえるでしょう。

<参考記事>

・株式投資で資産運用をはじめたい!初心者が注意するべきポイントとは?

(8)投資信託

投資信託は、投資家から集めた資金を1つの大きな資金としてまとめ、運用の専門家が株式や債券などで運用し、その成果が投資家それぞれの投資額に応じて分配される金融商品です。

投資信託の特徴は、銘柄選定やタイミングの見極めを専門家に任せられることです。これは初心者にとって大きなメリットとなります。

ただし、投資信託には株式投資と同様に価格変動や為替変動などのリスクも存在します。

自身で行う場合よりも手数料がかかるため、運用会社を慎重に選ぶ必要があります。

<参考記事>

・株式投資と投資信託の違いとは?初心者が選ぶならどっちがいい?

・投資信託の種類は?それぞれの違いと特徴

初心者におすすめの資産運用方法

これまで代表的な資産運用方法を紹介しましたが、正直資金運用の種類は多く、具体的に何を選べばよいのか困ってしまう人も多いことでしょう。

そこで、本記事では特に初心者におすすめの資産運用を2つ紹介します。

あなた自身に適している資産運用はどれか検討してみてください。

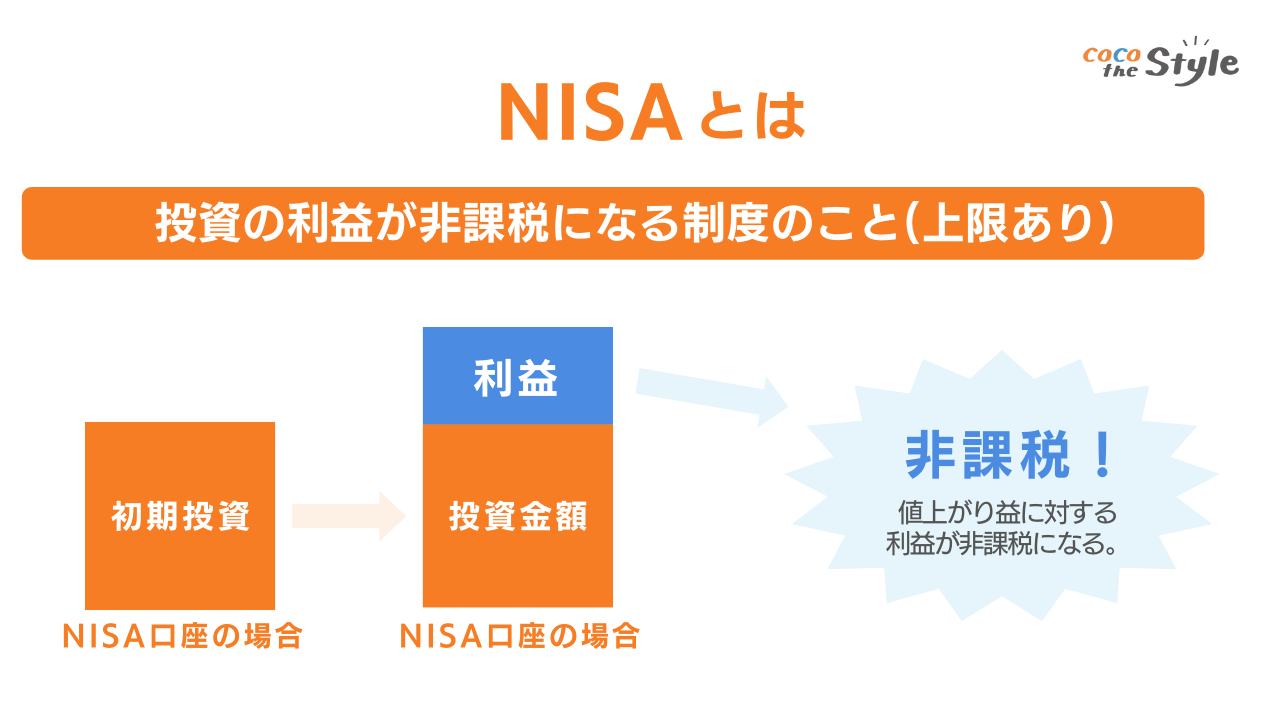

NISA

NISA(少額投資非課税制度)は、投資によって得た利益が一定額まで非課税となる制度です。

NISAには「一般NISA」と「つみたてNISA」の2種類が存在します。

「一般NISA」は年間120万円までの投資額に対して得た利益が非課税となり、非課税期間は5年です。

一方の「つみたてNISA」は、年間の投資額40万円が非課税対象で、非課税期間は長期的な20年となっています。

どちらのNISAもそれぞれに特性があり、短期的な資産運用を望むなら一般NISA、長期的な資産形成を望むならつみたてNISAを選択すると良いでしょう。

また、2024年からは新しいNISA制度が始まります。

これは「つみたて投資枠」と「成長投資枠」の2つに区分され、年間投資枠がそれぞれ120万円と240万円、合計360万円までと大幅に拡大します。

新たに非課税保有限度額が設定され、両枠合わせて1,800万円(このうち「つみたて投資枠」の上限は600万円)までの保有が可能となります。

NISAは個人投資家向けの税制優遇制度で、投資による利益が非課税となるため、初心者でも手軽に始めやすい投資方法の1つと言えます。

<参考記事>

・【資産運用の第一歩はNISAから!】NISAの概要を徹底解説

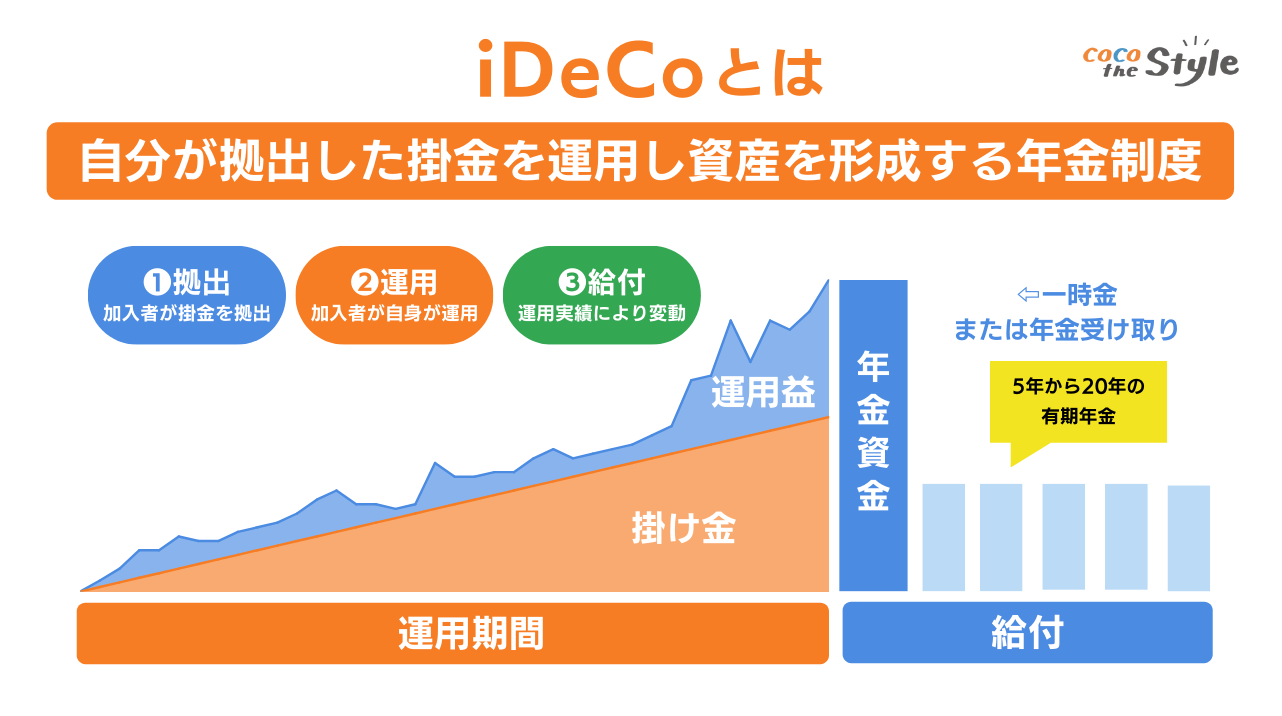

iDeCo(個人型確定拠出年金)

iDeCo(イデコ)は「個人型確定拠出年金」の略で、自分で掛け金を積み立て、選択した金融商品(例:投資信託、預貯金、保険など)を通じて運用する年金制度です。

iDeCoは節税効果が期待できるため、自営業者や会社員など、節税対策としても活用されています。

: iDeCoの掛け金は全額所得控除となり、所得税・住民税の軽減が可能です。最低5,000円から始められ、1,000円単位で掛け金を増やすことができます。

: iDeCoで資産運用をして利益が出た場合、運用益に対して税金がかからないというメリットがあります。これはNISAと同様の制度です。

: iDeCoで積み立てた資金は原則60歳から受け取ることが可能で、一時金、年金、および一時金と年金を併用する方法から選択できます。

iDeCoの加入要件は基本的に20歳以上60歳未満の全ての方が対象で、企業型確定拠出年金に加入している方も一部の条件下で同時加入が可能です。

ただし、iDeCoには注意点があります。

一度加入すると原則として60歳まで資金を引き出すことができないため、始める前にしっかりと検討する必要があります。

このような制度を理解し、適切に利用することで、老後の生活を支える重要な資産形成を行うことができます。

<参考記事>

・iDeCo(イデコ)とは?メリット・デメリットをわかりやすく解説!

【初心者ガイド】資産運用を始める上で大切なポイント

「おすすめの資産運用方法がわかったので資産運用を早速始めよう!」と思われた人も多いと思います。

ここでは初めて資産運用に取り組む人に、資産運用を始める上での大切なポイントを伝授します。

自分に合った運用方針をもつ

資産運用を行う際、まず必要となるのは自分自身に合った運用方針を決定することです。

その運用方針を決めるためには、資産運用の目的を明確に設定することが重要です。

資産運用の目的としては、教育資金や老後の生活費の準備、住宅購入資金の貯蓄などが挙げられます。

運用方針を決める上での1つの目安として、自分がそのお金を使う予定の期間を考えると良いでしょう。

10年以内に使う予定のお金は、相場が下落した際に回復を待つ時間がないため、預金などの安全な貯蓄が向いています。

自分が何年後にいくらの資産が必要かを計算し、それに合った金融商品を選択することが、資産運用の成功へとつながります。

分散・積立投資のメリットを知る

投資を始める上で、分散投資と積立投資の理解は欠かせません。

これらの投資法をマスターすれば、不安定な市場でもリスクを管理し、より安定したリターンを得ることが可能になります。

分散投資のメリット

分散投資とは、資産を複数の商品に分けて投資する手法です。

この方法は、1つの商品で運用するよりもリスクを抑え、安定したリターンを生み出すことができます。

しかし、値動きの特性が同じ商品を複数持つだけでは効果は薄いです。

そのため、価格変動の特性が異なる複数の資産を組み合わせて投資することが重要です。

時間の分散

分散投資は商品に対してだけでなく、時間に対しても行うことができます。

これは「ドルコスト平均法」とも呼ばれ、定期的に一定の金額で投資を行う手法です。

これにより、市場価格が上下する中で平均的な購入価格を獲得することが可能となります。

したがって、これによりリスクがさらに低減されます。

積立投資のメリット

積立投資は、一定の額を定期的に投資し続ける手法で、ドルコスト平均法の一例とも言えます。

価格が高いときも安いときも一定額を投資するため、高価な時期に過剰に投資するリスクを避けることができます。

価格が下落した時でも、長期的に見れば全体的な投資リターンはプラスになる可能性があります。

つみたてNISAやiDeCoなどの制度を利用することで、この積立投資法を容易に実践することができます。

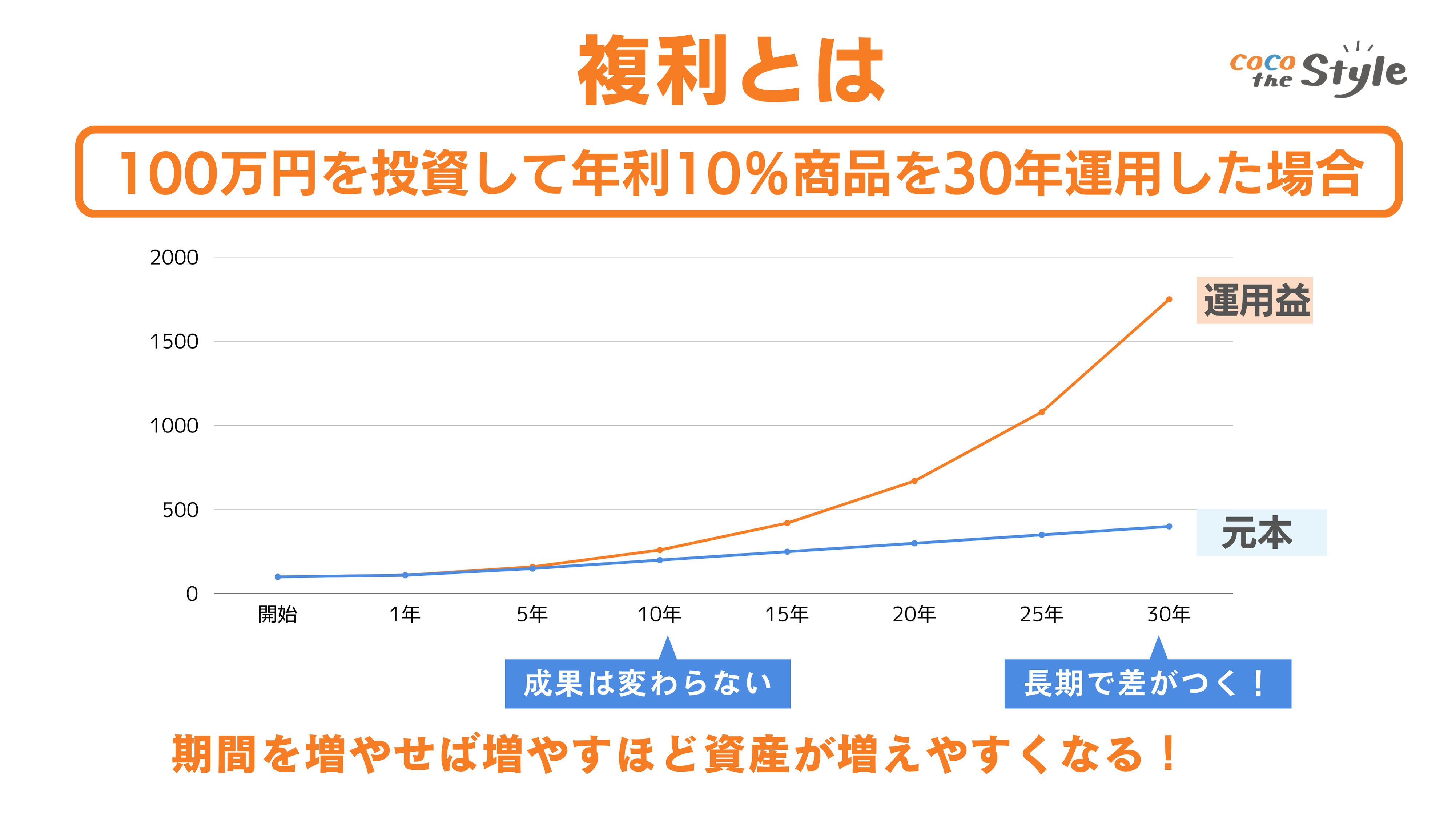

長期投資を理解する

資産運用において長期投資は重要な戦略の1つと言えます。

なぜなら、長期間運用することによりリスクを軽減し、複利の効果を最大化できるからです。

具体的な理由を3つ解説します。

コストを下げる

資産運用、特に投資信託には手数料や信託報酬などのコストが発生します。

これらのコストは、購入時や換金時に一度だけ支払うものや、毎年発生するものがあります。

しかし、運用期間を長くすることで、これらのコストを年間で見た場合の負担率を下げることができます。

収益が安定する

証券を対象に長期投資をすると、収益の変動が小さくなり、安定的な収益を得られるようになります。

例えば、1年間の株式投資では収益率が大きく変動しますが、10年や20年といった長期間の投資では収益の変動が縮小し、より安定した収益を期待できます。

短期売買の失敗を防げる

市況を正確に予測し短期売買で利益を出すことは非常に難しいです。

長期投資の場合、短期的な価格変動に左右されず、一定期間保有することで株価の平均的な上昇を捉えることが可能です。

以上の理由から、長期投資はコストを抑え、安定した収益を得るためには欠かせない戦略と言えるでしょう。

【危険】リスクを把握せずに始めない(元本割れもあり)

資産運用を始める前に、必ずリスクを十分に理解することが重要です。

具体的には、相場や為替がどのように変動したときに投資先がどのような影響を受けるか、利益だけでなくマイナスになったときの値動きの幅などを把握しておくべきです。

もしリスク許容度が低いのであれば、可能な限りリスクの低い資産運用方法を選びましょう。

投資に関する知識がないまま資産運用を始めると、大きな損失を被る可能性が高まるため、必ず事前に投資知識を身に付けてから資産運用を始めるようにしましょう。

<参考記事>

・【これを読めば初心者でも安心!】資産運用に失敗しない方法を解説

【将来どの程度もらえる?】資産運用の利回りについて理解する

資産運用をする際に重要な要素の1つが「利回り」です。

利回りとは、投資した金額に対して得られるリターンの割合を指し、通常は1年間の年利回りのことを指します。

利息や分配金だけではなく、売却時の損益も含まれます。

例えば、利回り5%を目標にした場合、10万円を初期投資として、その後20年間にわたり毎月1万円ずつ積み立てたとすると、将来の運用資産額は4,381,601円となります。

利回りが高ければ高いほど収益は大きくなりますが、その分、リスク(損をする可能性)も高くなります。

利回りの目標値としては「5%程度」が一般的です。

利回りが高いとリスクも高まるため、まずは5%の目標から始めてみることをおすすめします。

その後、経験を積んでから目標利回りを高めていくと良いでしょう。

<参考記事>

・【完全版】投資信託の利回り・複利・パフォーマンスなど運用の基礎知識まとめ

・不動産投資の利回りって平均どれくらい?目安を理解しよう!

・太陽光発電投資の利回りを理解しよう!計算方法とチェックポイント

まとめ【資産運用への第一歩。まずは始めてみることが大切!】

本記事では、資産運用にはどのような種類があるかに加え、初心者におすすめの資産運用としてNISAやiDeCoを紹介しました。

初めての資産運用は勇気がいるかもしれませんが、NISAやiDeCoなど、初心者でも始めやすい制度を活用することで、節税しながら自分の資産を増やすことが可能です。

「投資は難しそう」「失敗が怖い」という心配は無用です。

始めてみれば、それほど高度な知識やスキルがなくても続けられることがわかるでしょう。

重要なのは、とにかく始めること。それが資産運用への第一歩です。

「始めてみたいけど、どうすればいいの?」という人は、ぜひココザスにお問い合わせください。

専門のコンサルタントがあなたの疑問や質問に適切かつ丁寧にお応えします。

ココザスには以下の3つの魅力があります。

・ワクワク、生きる”という理念

・様々な投資商品を取り扱う

これらの魅力から、ココザスは「資産運用の相談」において、皆さんが安心して一歩を踏み出せるパートナーとなることでしょう。

あなたの人生をより良いものにするために、一歩踏み出してみませんか?

資産運用を通して「ワクワク、生きる」人生を実現するために、ぜひココザスへの相談をご検討ください。