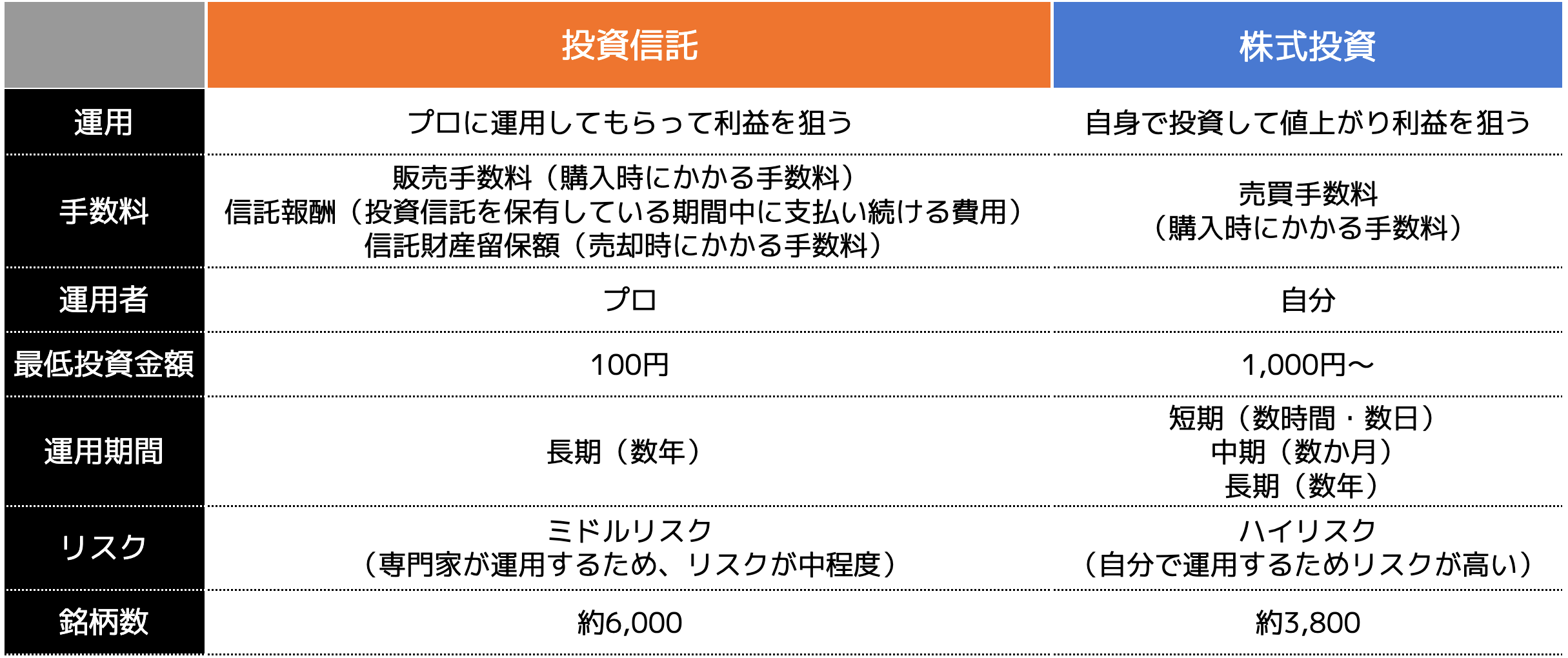

株式投資と投資信託の比較一覧

投資信託と株式投資のどちらを始めるか悩んでいる方は、それぞれの特徴や違いを理解しておく必要があります。

双方の違いを以下の表にまとめました。

株式投資と投資信託の3つの大きな違いとは

ここでは「株式投資」と「投資信託」の大きな違いについて紹介していきます。

下記3つがポイントになります。

(2)リスクの大きい株式投資とリスクの小さい投資信託

(3)株主優待や配当金をもらえる株式投資と配当が自動再投資される投資信託

ではそれぞれのポイントについて詳しく見ていきましょう。

(1)「自分が運用する株式投資」か「プロが運用する投資信託」

株式投資と投資信託の一番の違いは「自分で運用するか、プロに運用を任せるか」の違いでしょう。

株式投資の場合、自分で運用するために企業分析をしたり、経済情報を調べたりしなければいけません。

また、経済指標にもとづいた「ファンダメンタルズ分析」や、特定の指標やチャートの見方にもとづいた「テクニカル分析」を勉強する必要があります。

時には行動心理学の裏をかいた心理戦で株価が動くこともあれば、投機的(相場の変動を利用して利益を得ようとする短期的な取引)な動きをし、大きく損をしてしまうかもしれません。

このように、企業の株価はさまざまな要素が絡み合って大きく動きます。

「株式投資を自分で運用する」とは、先ほど挙げた要素について理解を深める必要があります。

投資信託は基本的に「ほったらかし運用」ができます。

自分でしなければいけないことは「買う」か「売る」だけです。

投資信託は資産運用のプロが運用するため、投資家自身が個別銘柄を分析する手間を減らせます。

自分で全責任を負い、あらゆる分析を駆使して株式を運用したいと考える人であれば、株式投資をおすすめします。

ただ、できるだけ手間がなく、ほったらかし運用をしたいという人であれば「投資信託」を選択した方がいいでしょう。

(2)リスクの大きい「株式投資」とリスクの小さい「投資信託」

株式投資は文字通り、上場企業1社の個別株を買います。

投資した企業が倒産すれば、その企業は上場廃止となり、株式は資産価値を失います。

また、投資先企業の業績が悪くなれば、株価は業績に連動して急落することもあります。

したがって、株式投資は企業の良し悪しに連動して大きく上下するハイリスク・ハイリターンの特徴を持っているのです。

一方、投資信託は基本的に投資対象が分散されています。

基本的に特定の1社限定に投資をすることはありません。

投資信託の中でも特に「インデックスファンド」と呼ばれる投資信託は、日経平均などの指標に連動するため、投資信託1本で何百、何千の企業に投資することが可能です。

そのため、投資信託は株式投資に比べて大きな損失や大きな利益が生じにくい(ミドルリスク・ミドルリターン)と言える商品です。

(3)株主優待や配当金を狙うなら「株式投資」がおすすめ

株式投資をする人には、お米や洗剤などの日用品をもらえる「株主優待」が目的の人もいるかと思います。

また、配当利回りの高い高配当株を買って、毎年もらえる配当金を楽しみにしている人もいるでしょう。

株主優待や配当金は株式投資の醍醐味の1つと言えます。

しかし、投資信託には株主優待はなく、収益は分配金として還元される場合があります。

配当金を出しても自動的に再投資される仕組みになっています(毎月分配型投資信託など、一部例外あり)。

投資信託では、配当金ではなく分配金を受け取れる商品があります。

したがって、「株主優待」や「配当金」を狙うなら株式投資となります。

「3週間で身につく日本人が知らないお金の常識」 無料プレゼント!

投資信託と株式投資の判断基準

投資信託と株式投資のどちらを始めるかの判断基準は「投資経験」と「資金力」が関係してきます。

(2)ある程度資金力がある人

それぞれの判断基準を確認し、どちらが自分に合っているのかチェックしてみましょう。

(1)投資経験の有無

投資経験がない人は、投資信託がおすすめです。

株式投資は専門的な知識だけでなく、経験も求められる投資方法です。

初心者の方が始めても、大きな利益を生み出す可能性は低い傾向があります。

そのため投資経験のない方は、専門家が運用してくれる投資信託がおすすめです。

さらに100円から始めることができるため、少額でスタートすれば、損失額も小さくなる特徴があります。

(2)ある程度資金力がある人

投資で損失が生じても、生活に支障をきたさないほど資金力がある人は株式投資を始めてみても良いでしょう。

株式投資は損失額が大きくなる傾向にありますが、利益も大きい特徴があります。

そのためハイリスクハイリターンな投資方法です。

株式投資は10万円程度から始める人が多いですが、資金が多いほど購入できる株数が多くなるため、一度の取引で何倍にすることもできます。

資金力がある方は株式投資を始めてみても良いですが、先ほどお伝えしたとおり、知識と経験が必要です。

常に日々の株価分析を行い、経済指標にも対応しなければいけません。

さらに資金管理などの細かな部分の知識も求められるため、株式投資で成功するには時間と労力がかかります。

実際に株式投資を始めて5年経っても資産が増えていない人はたくさんいます。

その分投資信託は分散投資が行われるため、株式投資に比べてリスクを抑えやすいです。

また、投資信託であっても運用額が大きくなれば利益も大きくなります。

そのため資金力がある方でも、リスクを最小限に抑えたい方は投資信託から始めてみるのが良いでしょう。

初心者には「投資信託」をおすすめする4つの理由

先ほど紹介したとおり、株式投資はさまざまな知識を持ち合わせていなければ生き残れません。

知識を持ち合わせていても、同じ株式市場で戦うライバルはプロが相手です。

「勝つ」か「負ける」か、それが株式市場で戦うということです。

株式投資では利益を得る人もいれば損失を被る人もいます。

そうした中で、自分で銘柄選びや運用を行うことに不安がある場合は、投資信託を活用する方法があります。

そこで投資初心者に投資信託をおすすめできる理由について見ていきます。

(1)投資をする前に覚えておきたい投資信託の賢い選び方

投資信託は一般個人投資家が買える商品だけでも6,000本を超えると言われています。

6,000本の投資信託の中から、自分に合った投資信託を選ぶことは至難の業です。

銀行や証券会社の営業マンがおすすめする投資信託は、その多くは手数料が高く個人投資家にとって不利な商品です。

では、どのように投資信託を選べばいいのでしょうか?

優良投資信託の条件とは下記です。

・投資対象は成長率の高い地域であること(おすすめは米国市場)

・管理コスト等の手数料(ランニングコスト)が安い

・毎月分配金型ではなく、配当金が自動再投資されるタイプ

・純資産額が順調に増えている

では具体的におすすめの投資信託は?と立ち止まったときは、金融庁が定める「つみたてNISA対象の投資信託」を見てみましょう。

投資できる投資信託が6,000本から一気に173本に減ります。

この173本の投資信託は金融庁の厳格な審査に合格したファンドのみとなっていますので、基本的にどれを買っても大きな間違いではありません。

参考|金融庁「つみたてNISAの対象商品」

(2)投資信託はリスクが分散されるので運用の手間が省ける

繰り返しになりますが、株式投資は特定企業だけに投資をします。

そのため日々の株価分析は欠かせませんし、経済指標にもアンテナを伸ばしていなければいけません。

業績が悪くなれば株式を売却(損切り)し、その他の株式を買うことも検討しなければいけなくなります。

一方、投資信託の場合は「ほったらかし運用」なので、運用のすべてをプロに任せられます。

また、各資産に均等で分散投資ができる「バランスファンド」であれば、運用比率も自動的に調整されるので株式投資と違い、かかる手間や時間の労力が少なくなります。

(3)投資信託は100円からの少額資金で運用できる

投資信託は指定の金額で投資できることもメリットの1つです。

企業の株式であれば、最低購入単位(単元株)の購入に数万円から数十万円かかることもあります。

投資信託の場合は最低投資価格が100円からで、1円刻みで投資金額を自由に指定することができます。

少ない金額から始められるのも、株式投資と違い、投資信託の大きなメリットです。

(4)運用コストの低い優良の投資信託が厳選されている

一昔前の投資信託は「銀行や証券会社にとって有利な投資信託」しかありませんでした。

ここ5年ほどで、三菱UFJ投信の「eMAXIS Slimシリーズ」をはじめ、一般の個人投資家にとっても低コスト商品が多く登場しました。

さらにネット証券の普及により、優良な投資信託が個人投資家でも手軽に注文できるようになっています。

ネット証券のランキングを見れば、どの投資信託を買えばいいか手軽に情報を得ることができます。

まとめ

ここまで「株式投資」と「投資信託」の違いについて見てきました。

今回の記事を簡単にまとめると下記のとおりです。

・株式投資は「勝つ」か「負ける」かのゼロサムゲーム

・投資初心者なら「投資信託」がおすすめ

・6,000本以上の投資信託から選ぶにはつみたてNISAの対象商品を確認

お金のことは調べても難しかったり、不安だったりするものです。

資産形成について不明点やお悩みがあれば、お金の知識を豊富に持っているFP(ファイナンシャルプランナー)に相談することもおすすめします。

大切なお金に関する相談は信頼できるパートナーに

FP(ファイナンシャルプランナー)はお金の専門家です。

家計の見直しから年金・社会保険、資産運用、保険まで様々な相談をすることができます。

1人ひとりの人生設計に合ったファイナンシャルプランをご提案することが、FPの役目です。

ココザスでは、中立的な立場からお客様にとってベストな提案を行うことをお約束します。

ココザスの特徴

1:資産形成コンサルティング 第1位を獲得

ご相談後もご契約後でも、いつでも不安点や追加のご相談なども無料で対応いたします。

気軽に頼れるパートナーとして、一生涯サポートいたします。

2:月340人以上のご相談を受けています

FPや住宅ローンアドバイザーなど多数の資格を持つコンサルタントが在籍しています。

47都道府県どの地域にお住まいの方でも、サービスをご提供いたします。

※ 基本面談はオンラインにて実施となります

3:相談料はずっと0円

人生に関わる大切なことだからこそ、じっくり考えて不安を解消してもらいたい。

そんな想いから、ココザスでは相談料は何度でも無料です。

決して押し売りはしませんのでご安心ください。