投資信託とは?

「投資信託」とは、投資家から集めた資金を1つの大きな資金としてまとめ、投資の専門家が株式や債券、不動産などに投資し、運用で生じた成果(損益)を投資額の割合に応じて投資家に還元する金融商品です。

つまり、投資信託で資産運用するにあたって、私たちが最も力を入れるべきことは、数多くある投資信託の中から購入するものを選ぶことです。

購入さえすれば、あとは運用のプロが少しでも利益がでるように資産を運用してくれるため、投資信託の商品選びが非常に重要になるのです。

では、具体的な投資信託の種類について詳しく見ていきましょう。

投資信託にはどんな種類がある?

投資信託にはさまざまな種類があり、どれを選ぶかによって想定されるリターン、リスク、コストなどが異なります。

今回は、さまざまな投資信託を5つの分類で紹介します。

(2)投資する地域

(3)投資の運用方針

(4)分配方法

(5)投資のタイミング

(1)投資する資産

投資信託で投資できる資産には、下記のようなものがあります。

・債券

・不動産

・コモディティ

・その他(上記以外)

株式には投資せず、国債や社債などの債券を中心に投資するものを「公社債投資信託」、株式を含めて投資するものを「株式投資信託」と区別することもあります。

(2)投資する地域

投資する地域の分類では、まず「国内(日本)」と「海外」に分けることができます。

さらに、海外は「先進国」「新興国」と区別することができます。

投資地域においても、国内だけ、世界中にまんべんなく、海外の中でも特定地域のみ(アメリカだけ、新興国だけなど)様々な組み合わせがあります。

●投資資産と地域のまとめ

投資する資産と地域で投資信託を分類してみると、以下の図のようになります。

特定の資産や地域に限定して投資することも可能だし、リスクを分散する形でバランスよく投資する商品もあります。

投資信託でかかる税金って? 計算方法…

(3)投資の運用方針

投資信託の運用方法は、「インデックス型(パッシブ運用)」と「アクティブ型(アクティブ運用)」の2種類があります。

日経平均株価やTOPIX、NYダウなどの株価指数と同じ値動きをするような運用を目指す投資信託です。

購入時手数料や運用管理費用(信託報酬)がアクティブ型と比べて安いのが特長です。

・アクティブ型(アクティブ運用)

運用のプロであるファンドマネージャーが調査や分析を行い、銘柄を選択し、売買する運用方法です。

インデックス型と比較して、それ以上の運用成績を狙う運用方法のため、運用がうまくいくと、市場平均を上回る運用成果が期待できます。

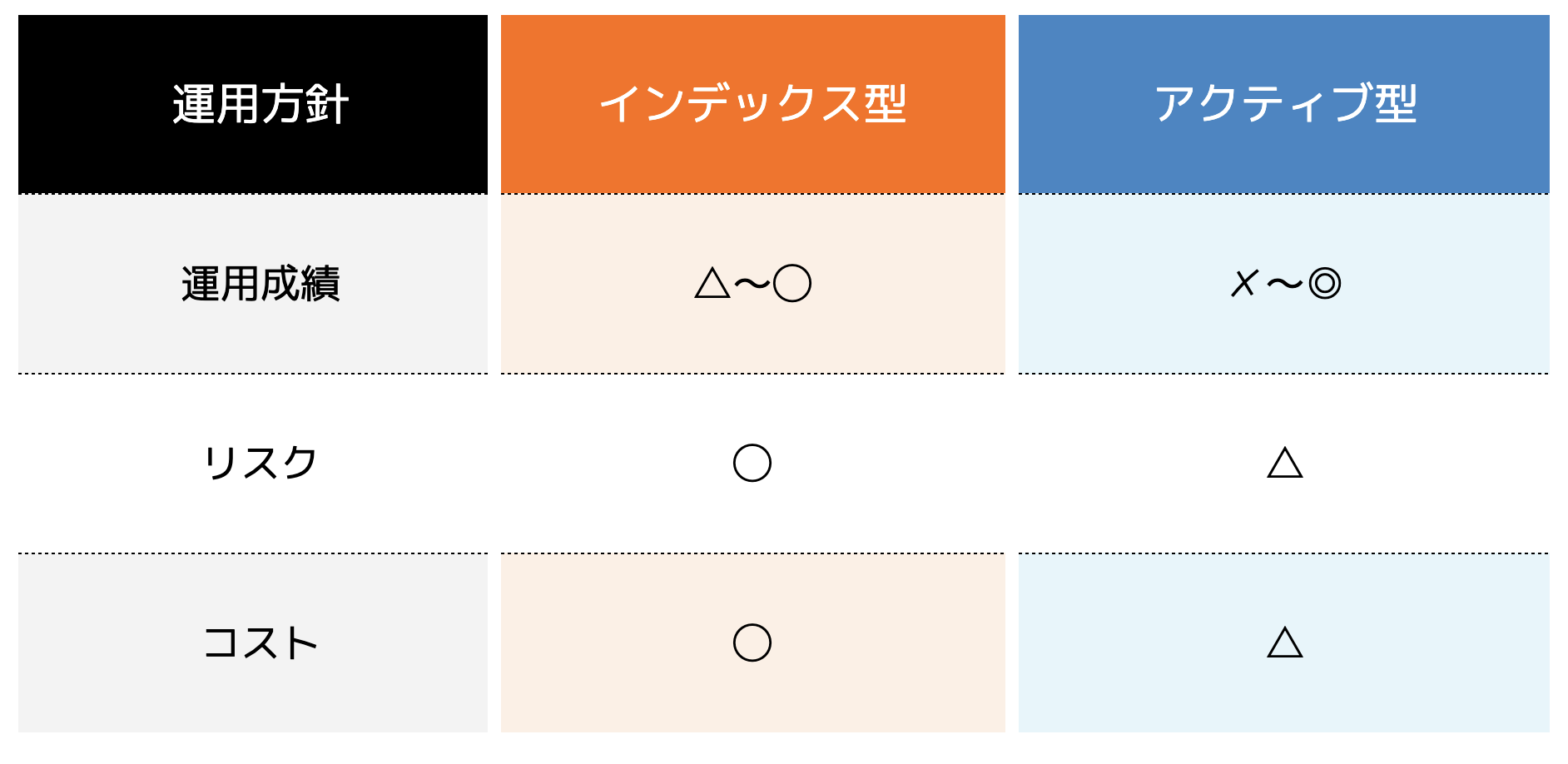

●運用方針の違いによるポイント早見表

インデックス型とアクティブ型について、各特長を元にまとめました。

ひと言でいえば、インデックス型はローリスクローリターン、アクティブ型はハイリスクハイリターンハイコストとなります。

(4)分配方法

投資信託には、運用で得られた利益の一部を投資家へ還元する「分配金」が存在します。

この分配金をどのように取り扱うかで、「分配金受取型」と「分配金再投資型」の2種類に分類できます。

分配金を決算の都度、受け取るタイプ。 四半期ごとの分配型投資信託なら、こまめに分配金を受け取ることができます。

・分配金再投資型

分配金を決算の都度、受け取らずに、再投資するタイプ。 分配金を再投資することで元本が増え、複利効果が期待できます。

「受取型」と「再投資型」の特長を確認しましたが、受取型のほうが、手元にお金がその都度入ってくるため、魅力的に感じるかもしれません。

しかし、中長期的な資産形成で考えると再投資型のほうがオススメです。

なぜなら、再投資型は投資に回す資金を増やすことができ、年数を重ねれば重ねるほど複利効果で資産が雪だるま式に増えていきます。

短期的な利益にとらわれず、各投資信託の特徴を理解した上で選びましょう。

〈参考記事〉

投資信託では「分配金なし」を選ぶべき?分配金あり・なしの選び方

(5)投資のタイミング

投資信託には、購入できるタイミングが決まっているタイプもあります。

投資信託ができた最初の1回だけ投資を募集する「単位型(ユニット型)」、販売後も継続して追加投資を募集している「追加型(オープン型)」の2種類があります。

通常、私たちが投資信託を選ぶ際に目にするものは「追加型」が中心のため、そこまで意識する必要はないかもしれません。

投資信託とETFの違いとは?投資信託…

自分に合った投資信託を選ぶ4つのポイント

投資信託の種類について理解できたと思います。

しかし、実際にどの投資信託が自分に合っているのかどうか判断するのはなかなか難しいものです。

日本では、約6,000本の投資信託から選ぶことができるため、どのように選べばよいのでしょうか。

(1)投資の目的や方針を明確にする

(2)投資信託のコストに注視する

(3)リスク分散(分散投資)する

(4)税制優遇制度が活用できるか確認する

投資信託を選ぶ際に、必ず確認してほしい4つのポイントです。

順に見ていきましょう。

(1)投資の目的や方針を明確にする

投資信託を始め、投資をする際には必ず明確にしてほしいのが、投資の目的や方針です。

資産形成の目標を明確にし、いつまでに、どのくらいのお金を増やしたいかを考えておくことが大切です。

例えば、30歳の人が2歳の子供の大学進学資金として500万円を準備したい場合、必要な期間は16年となります。

現時点で、運用に回せる資金が30,000円だったとすると、年間3%で運用できれば十分に到達可能です。

(計算上、約750万円になります。)

つまり、目標がしっかりと定まっていれば、今回のような年3%の運用益が得られそうな投資信託に絞り込むことができます。

(無理にリスクの高い投資信託を選ぶ必要がなくなります。)

(2)投資信託のコストに注視する

次に確認すべきは、投資信託の「手数料」です。

投資信託には様々な手数料が必要になりますが、重要なのは「購入時手数料」と「信託報酬(運営管理費用)」です。

この手数料は、1つ1つの投資信託ごとに定められており、似たような投資信託でも手数料が大きく違うこともあります。

同じくらいの運用益を持っている2つの投資信託がある場合は、手数料が安いほうが手元に残るお金が多くなります。

各投資信託の手数料などのコストを確認したい場合は、目論見書や証券会社の銘柄紹介ページなどで確認しましょう。

(3)リスク分散(分散投資)する

初心者でも始めやすい投資信託であっても、値下がりするリスクはゼロではありません。

しかし、リスクを軽減する方法は存在し、それが「分散投資」です。

投資する資産や地域、タイミングを1つに固定するのではなく、いくつもの資産や地域、複数回に分割して投資することで、ある特定の投資対象の価値が下落した場合でもその他の商品でカバーできるようにしておくことです。

例えば、それ自体で分散投資をしている「バランス型」の投資信託を選択したり、国内型の投資信託と海外型の投資信託など複数種類の投資信託をバランスよく購入するなど、リスクを抑える分散投資のやり方は様々です。

投資信託を選択する上では、必ずリスク分散の視点を持っておきましょう。

〈参考記事〉

投資信託のリスクを理解しよう!回避策まで解説 !

(4)税制優遇制度が活用できるか確認する

最後は、NISAやiDeCoなどの税制優遇制度を活用して投資ができるかを確認しましょう。

これらの制度は、投資信託などの運用で得られた運用益に対して通常であればかかるはずの税金が非課税で済むなど、税制上のメリットを享受できます。

しかし、これらの制度では、すべての投資信託が対象ではありません。

そのため、各制度で購入できる投資信託の中から、自身に合った投資信託を選択するというのも有効な選び方と言えるでしょう。

2022年1月投資信託利回りランキング

まとめ

投資信託の種類を5つの分類に分けて解説しました。

約6,000本もの投資信託がある中で、自分に合ったものを見つけるのは難しいと感じているかもしれません。

どの投資信託にしようか悩んでいる方は、投資の目的を明確にした上で、税制優遇制度の活用有無、コスト・リスクを念頭に探してみると良いでしょう。

また迷った時はリスクやコストが低いものの中から、これまでの運用実績が高いものを選択するのもよいと思いますし、知識を持った専門家に相談するのも1つの手段です。

FP(ファイナンシャルプランナー)に相談して、不安を解消し、投資の第一歩を踏み出してはいかがでしょうか。

投資信託のポートフォリオの作り方!自…

大切なお金に関する相談は信頼できるパートナーに

あなたに合う資産形成方法をFP(ファイナンシャルプランナー)に相談して、不安を解消して、投資の第一歩を踏み出してみませんか?

ココザスでは家計の見直しから、資産形成のご相談、投資信託に関する不明点の解消まで様々なご相談に無料で対応しております。

「自分にはどんな投資が合うんだろう?」「老後資金の準備で投資信託を活用したいけれど、いくら必要なのかな?」など…

気になることがございましたら、お気軽にご相談ください。