投資信託のリスク

投資信託は株式や債券から構成されており、それぞれの価格が市場により決定されています。

投資信託を始めとした金融商品は、投資した元本の保証はされないので、リスクとうまく付き合っていくことが必要です。

投資信託には次の7つのリスクがあるとされています。

(2)為替変動リスク

(3)信用リスク

(4)金利変動リスク

(5)カントリーリスク

(6)流動性リスク

(7)繰上償還リスク

これらについて順番に解説していきます。

引用|一般社団法人 投資信託協会「投資信託が持つリスク」

(1)価格変動リスク

投資信託で扱う株や債券の価格は、市場で変動しています。

政治情勢や将来性、企業業績により上下するので、常に一定の価値を保つことはありません。

短期的な価格の上下に一喜一憂するのではなく、長期的な視点で価格の上下を見ていく必要があります。

もし資金に余裕があれば、短期ではなく数年単位で考えましょう。

(2)為替変動リスク

外国の株式や債券を取り扱う際には、国ごとの為替変動が影響します。

為替は各国の金融政策や政治状況などに左右されることが多いです。

外国為替市場は常に変動しているので、円高や円安の動向に注意する必要があります。

為替の動向は各国経済に大きな影響を与えるので、普段から為替市場に留意しておきましょう。

(3)信用リスク

信用リスクとは投資対象の企業などの業績によって、株式や債券の価格が上下することです。

個々の企業の決算や世界情勢によって信用リスクは常にあるので、状況によっては購入時の元本を割り込む事態も考えられます。

企業の四半期決算や報道発表での情報収集が必要です。

国際的な債券の市場では、国別の格付け情報にも注意しましょう。

(4)金利変動リスク

金利は各国の金融政策により変動します。

金利の変動は為替や債券にも影響を与えるのです。

例えば、一般的に金利が上がると債券が下がるとされます。

国家間の金利差によっても為替は変動します。

関係する国の金融政策には注意を払い、保有する商品にどう影響するか予測するようにしましょう。

(5)カントリーリスク

カントリーリスクとは、投資する国・地域の政治、経済、社会情勢などによって、資産価値が変化するリスクのことです。

為替や株価、金利などは、国の重要人物の発言や戦争などによって大きく値動きが変動します。

政治・経済・社会情勢が不安定な国ほどカントリーリスクは高くなるため、一般的に先進国より新興国などの方がリスクが高い傾向にあります。

投資信託は世界中の株式に投資できるため、海外の銘柄に投資する際は特にカントリーリスクを考慮しておかなければなりません。

(6)流動性リスク

流動性リスクとは、自分が望んだタイミングで取引ができないリスクのことです。

投信を運用するファンドにとっては、主に売却時に発生しやすいため注意が必要です。

例えば株式を売却しようと思っても、買い手が見つからなければ売却できません。

このような事態はケースとして少ないですが、株を発行している企業が何かしらの理由に

よって大暴落した時は、購入したい人も少なくなるでしょう。

また、取引規制によって取引自体ができなくなったりする可能性も流動性リスクに含まれます。

流動性リスクを考慮しておかないと、思った価格で売却できず、「利益がでない」「損失が膨らんだ」という事態にもなるため注意が必要です。

(7)繰上償還リスク

繰上償還リスクとは、投資信託の運用期間が予定の期日を待たずに終了することです。

例えば投資信託を運用している会社が破綻したり、運用が成り立たなくなると繰上償還が行われる可能性があります。

繰上償還されると、預けていた信託財産は清算されてしまうため、長期運用できず利益が少なくなる可能性も高いです。

また、損失が発生していた場合、損失が確定することになるため注意しなければいけません。

投資信託のメリットとは

投資信託はさまざまな金融商品を対象に行われ、投資のプロが運用してくれる商品です。

投資信託の受託会社にいる専門家が運用するため、投資家自身が詳細な知識やノウハウを持つ必要がありません。

ただし、すべてを任せるのはやめましょう。

契約の際には「交付目論見書」に記載してある投資の目的や特徴・投資リスク・運用実績・手続きや手数料を確認することが大切です。

参考|日本証券業協会「投資信託の交付目論見書はどこをチェックすればいいの?」

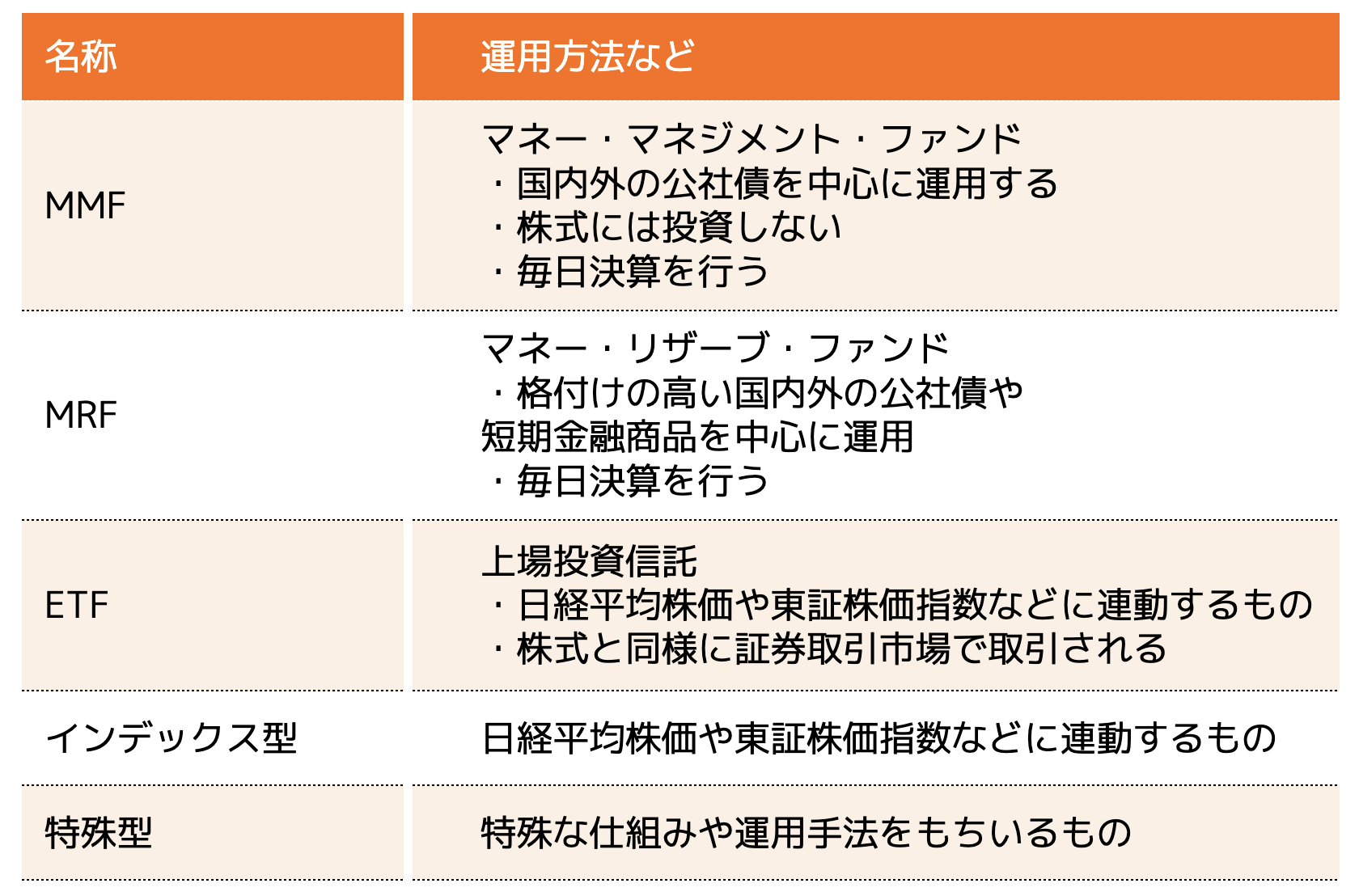

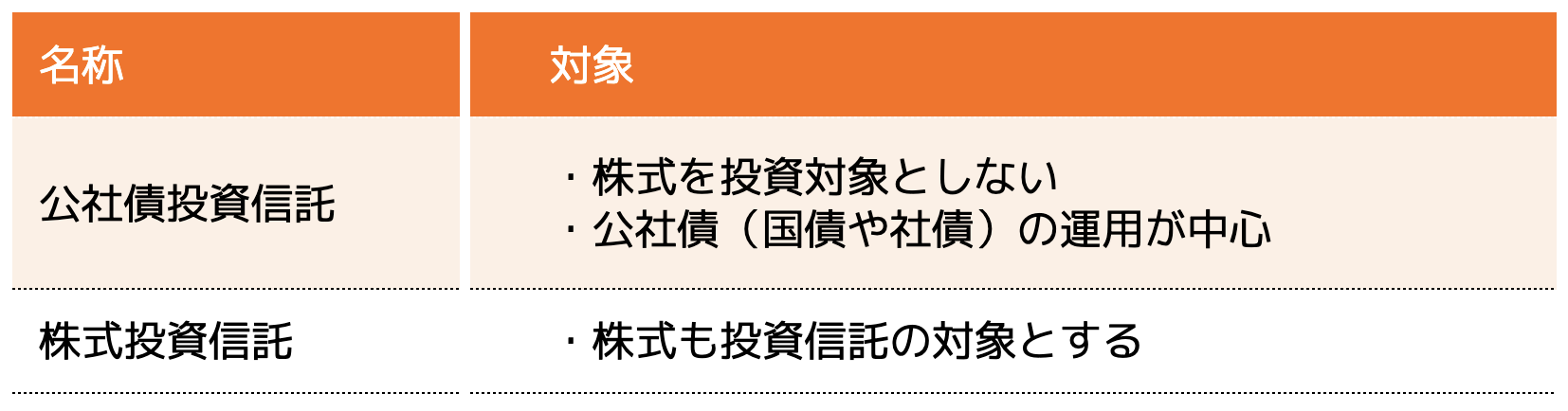

投資信託の対象となるもの

投資の対象には次のものがあり、それぞれが国内外の取引となります。

・株式

・REIT(不動産投資信託)

・その他の資産*

その他の資産に該当するものには次のようなものがあります。

また、投資信託は対象別に大きく次の2つに区分されます。

参考|日本証券業協会「投資信託にはどんな種類がありますか?」

また、投資信託では大きな資金を投資する必要はなく少額投資や分散投資も可能であるため、初心者でも始めやすいものです。

〈参考記事〉

【投資信託はやめたほうがいい?】投資信託のメリット・デメリットを詳しく徹底解説

投資信託の注意点

投資のプロが行ってくれる投資信託ですが、始めるにあたっては投資家にも注意点があります。

まずは、投資である以上必ずリスクがあることを念頭に置いておきましょう。

そのうえで、投資信託の仕組みについて理解し、次の点について注意しましょう。

(2)投資手数料がいくらか気をつける

(3)分散投資でリスクを抑える

(1)情報収集を継続的に行う

さまざまな金融商品を扱う投資信託ですが、投資家の情報収集も欠かせません。

どの商品が有利で将来性があるのか、国内国外や商品の種類などポートフォリオの見直しを行う必要があります。

今より有利な商品や組み合わせがないか、専門家のアドバイスを参考にしながら定期的に見直しを行いましょう。

金融商品の組み合わせのこと。

株式や債券・預貯金などの種類や国内外で分ける手法があります。

また、投資目的や年代に応じて、バランス型・安定型・成長型に分類可能です。

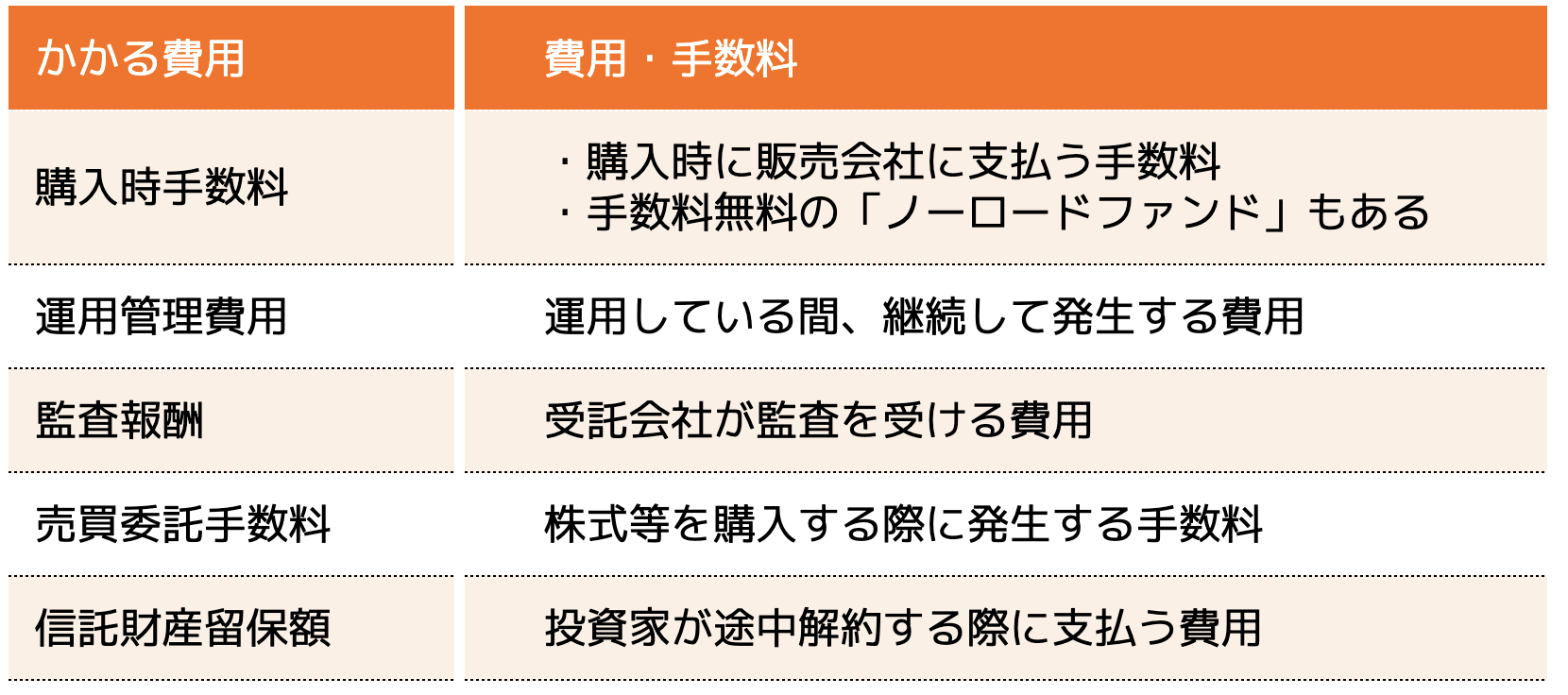

(2)投資手数料がいくらかかるか気をつける

投資にかかる手数料には次のようなものがあります。

投資信託の手数料は投資信託商品の売買代金に含まれているため、手数料の内訳は分かりにくくなっています。

投資信託商品を比較して同じようなものであれば、手数料の低いものを選ぶのがよいでしょう。

引用:金融庁「投資の基本」

(3)分散投資でリスクを抑える

投資信託は個人で多額の資金を必要としません。

そのため、一口単位での少額投資や分散投資を行うことによりリスクを低減することが可能です。

具体的には次の観点から分散していきます。

2:地域の分散

3:時間の分散

例えば、資産や銘柄を業者ごとに分散させたり、国や地域を先進国とそれ以外に分ける、小口資金で投資時期を複数回に分散させる方法があります。

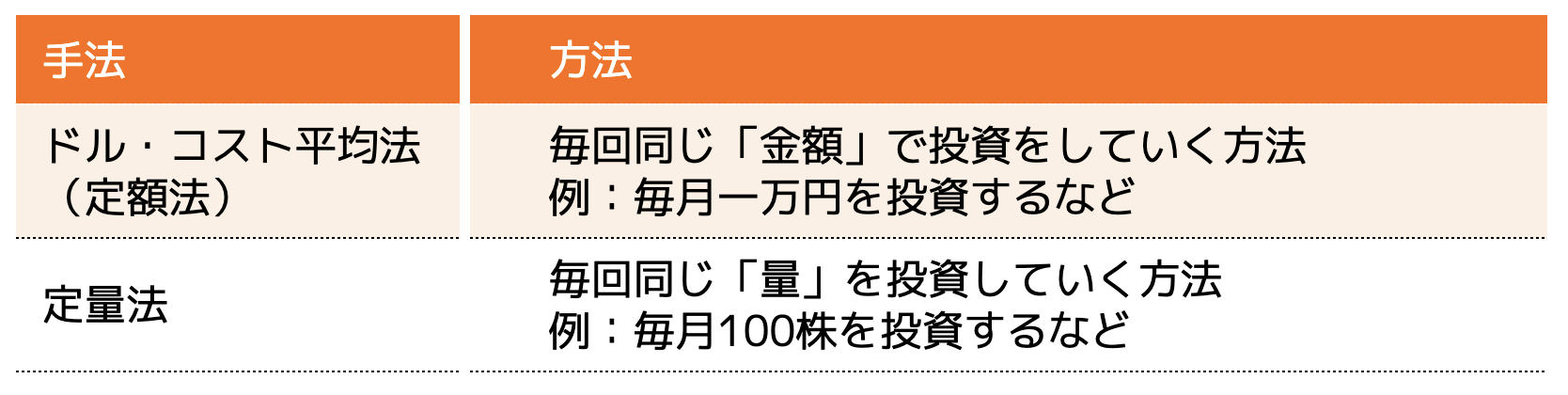

分散投資の手法にはドル・コスト平均法と定量投資法があります。

どちらも毎月など一定間隔を決めて投資していくので、平均購入単価を平準化して安く抑えることが可能です。

投資信託の基礎知識

投資信託は、プロであるファンドが運用を行ってくれますが、始めるにあたってある程度、概要や仕組みを理解しておく必要があります。

投資信託の基礎知識を紹介します。

(1)投資信託とは?

投資先は、株式や債券、不動産などさまざまで、国内のみならず米国・先進国・新興国・全世界など海外の銘柄も対象となります。

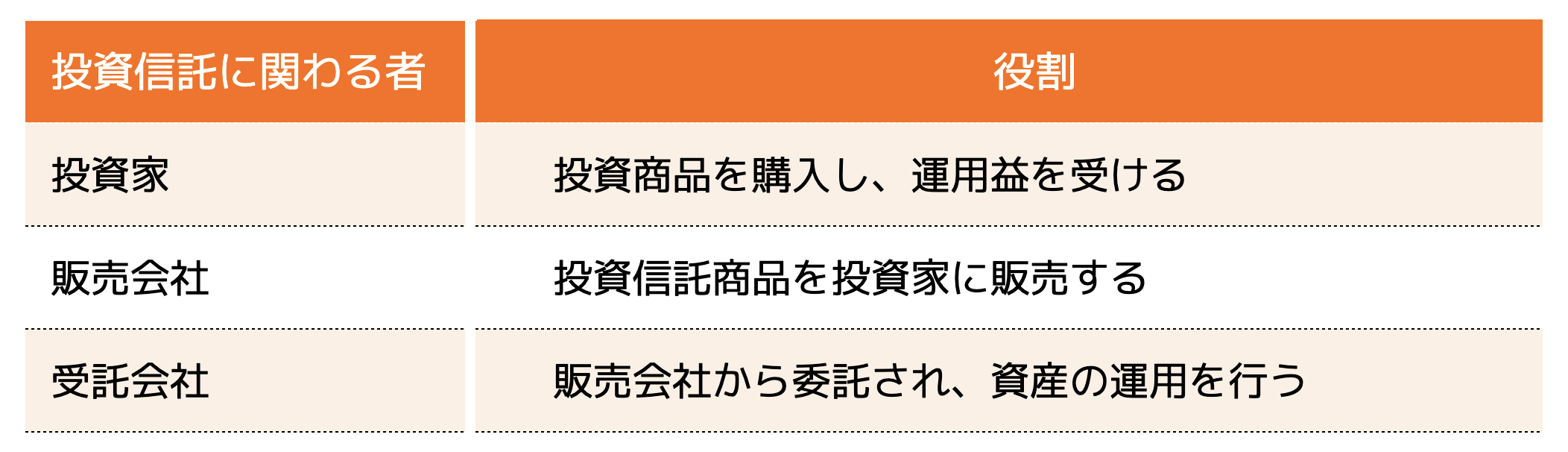

(2)投資信託の仕組み

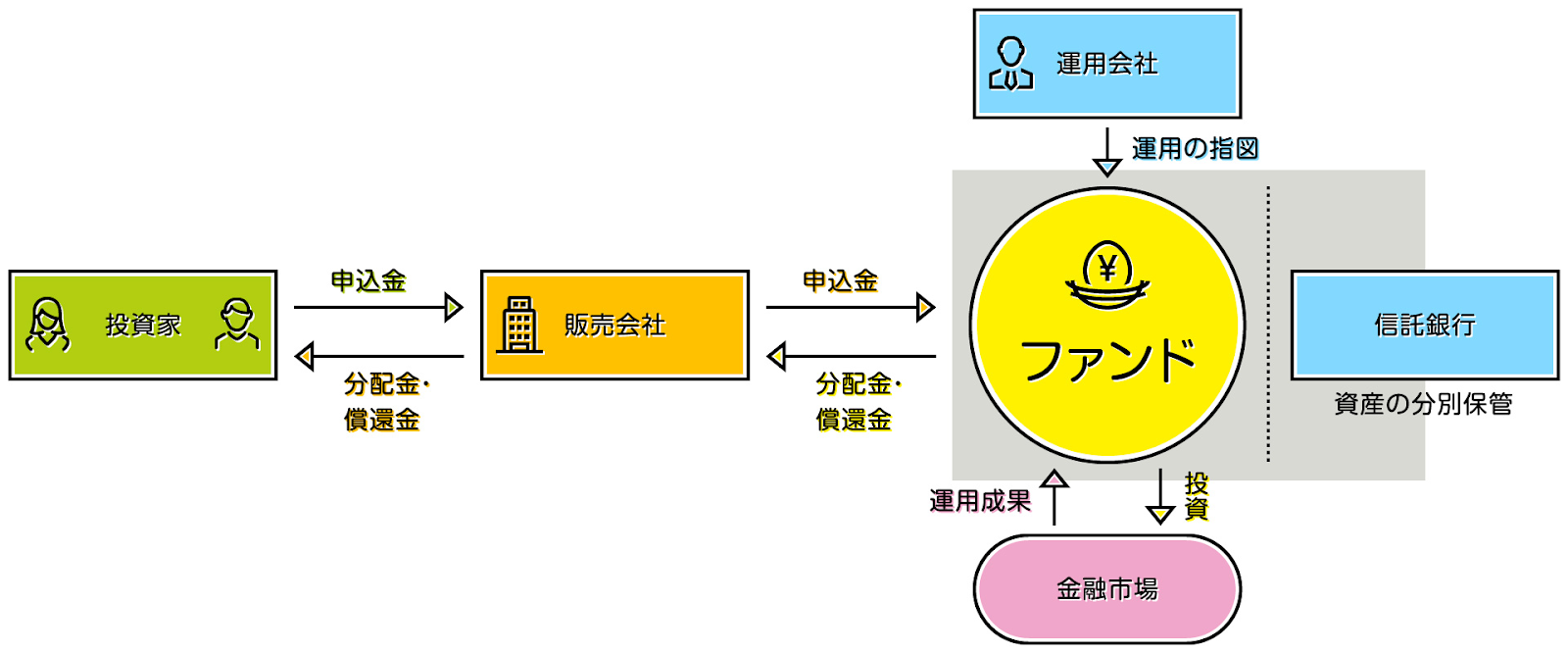

投資信託は以下の3つの会社が運用する仕組みです。

投資家へ投資信託を販売する会社(銀行・証券会社など)

投資信託の運用を指示する会社

委託会社の指示に従って運用する会社(信託銀行など)

はじめに、証券会社・銀行などが投資家に投資信託を販売します。

購入した投資信託は、運用会社からファンドなどの信託銀行へ運用の指示を行い、金融市場へ投資を行います。

その後運用によって得た利益が、一旦信託銀行に戻り、分配金や償還金として販売会社経由で投資家へ支払われる仕組みです。

(3)投資信託は分別管理が義務付けられている

そのため、金融商品取引業者が経営破たんした場合でも、投資家の資産は守られ、返還されます。

仮に、信託銀行が破綻しても、一定時点の基準価額で解約されるか、ほかの信託銀行への移管の手続きがとられるため、安全に保護される仕組みとなっています。

(4)投資信託はリスクを抑えやすくすることもできる

株式など、1つの銘柄だけに投資すると、損失も大きくなる可能性が高まります。

投資信託であれば、自動的に分散投資になるため、リスクを抑えやすくなります。

また、販売会社によって異なりますが、近年では100円などの少額から始めることができます。

もちろん投資額を多くした方が得られる利益も増えますが、まずは少額で投資信託を始めてみたいという初心者でも始めやすいです。

投資信託は、リスクを抑えられるような仕組みとなっているため、専門的な知識や経験を持ち合わせていなくても、スムーズに始めることができるでしょう。

まとめ

投資である以上、投資信託にリスクはつきものです。

しかし、リスクを過度に恐れるのではなく、常に情報を収集し先の見通しを持つことで対応できます。

リスクを見据えてポートフォリオの見直しが必要となるときもあるかもしれませんが、見直す際には、専門家の知見が有効です。

アドバイスを受けることができるのであれば、大いに活用しましょう。

また、実際の運用は投資のプロの手に委ね、投資家も常に少しでも投資の知識を得るようにしましょう。

最近は初心者向けに投資信託を解説したウェブサイトや資料が閲覧可能です。

投資の当事者ではなく、信用のおける第三者として情報提供してくれる企業もあります。

まずは無料で参加できるセミナーや資料ダウンロードなどから情報収集を行い知識を身に付けながら、リスクを踏まえた資産形成を図っていきましょう。

大切なお金に関する相談は信頼できるパートナーに

あなたに合う資産形成方法をFP(ファイナンシャルプランナー)に相談して、不安点をなくして投資の第一歩を踏み出してみませんか。

ココザスでは家計の見直しから、資産形成のご相談、投資信託に関する不明点の解消まで様々なご相談に無料で対応しております。

「自分にはどんな投資が合うんだろう?」「老後資金の準備で投資信託を活用したいけれど、いくら必要なのかな?」など…気になることがございましたら、お気軽にご相談ください。