投資信託とは

投資信託(とうししんたく)とは、投資家から集めた資金を1つの大きな資金としてまとめ、投資の専門家が株式や債券、不動産などに投資し、運用で生じた成果(損益)を投資額の割合に応じて投資家に還元する金融商品です。

投資信託においては、個別の銘柄を1つずつ選択して、取引を見守る必要がありません。

また、投資の専門家に運用を任せるという観点から、投資の知識がない初心者の方でも投資が始めやすいことも特徴です。

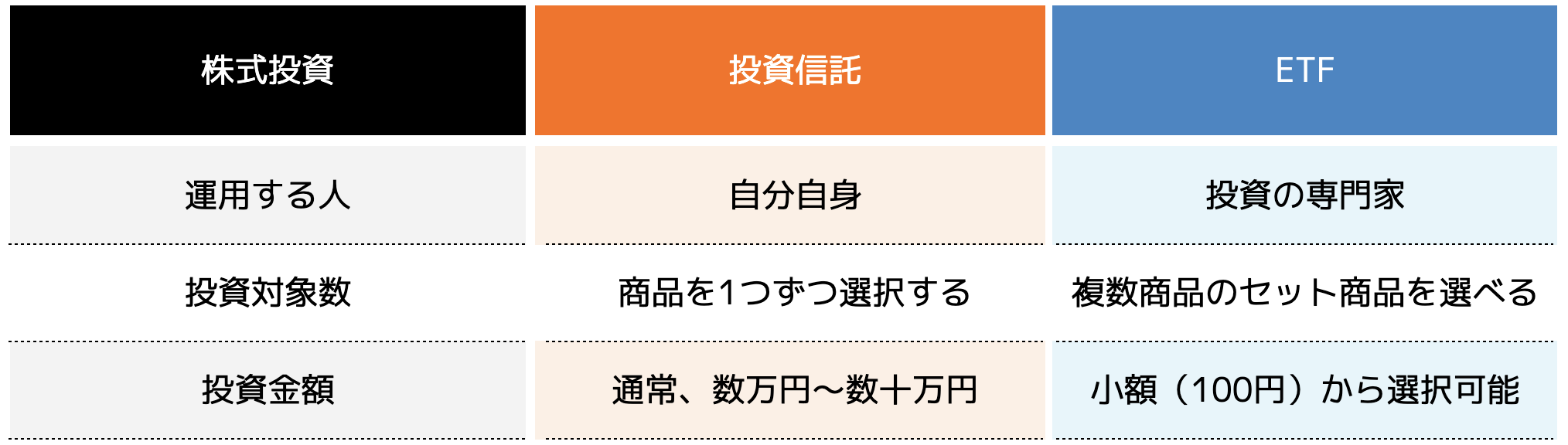

投資信託と株式投資の違い

投資信託と株式投資の大きな違いは次の3つです。

(2)リスクの大きい株式投資とリスクの小さい投資信託

(3)株主優待や配当金をもらえる株式投資と配当が自動再投資される投資信託

投資信託と株式投資の違いを次の表にまとめました。

投資信託とETFの違い

ETFは上場投資信託と呼ばれ、日経平均株価やTOPIX、NYダウなどの指数に連動するように運用されている投資信託の一種です。

ETFには次のようなメリットがあります。

(2)値動きが分かりやすい

(3)保有コストが安い

(4)リアルタイムで取引できる

また、投資信託とETFでは次の違いがあります。

(2)いつ価格が更新されるのか

(3)指値注文(さしねちゅうもん)ができるのか

(4)投資銘柄数

(5)保有期間中の手数料(信託報酬)

(6)購入時の手数料

(7)売却時の手数料

次の表に簡単にまとめました。

長期運用を考えている人はETFの方が向いているといえますが、自動積み立てに対応していない場合もあるので、証券会社のホームページを確認しましょう。

また、分配金が再投資されないという特徴もあるので、自動で再投資を行いたい場合は、投資信託を選択するようにしましょう。

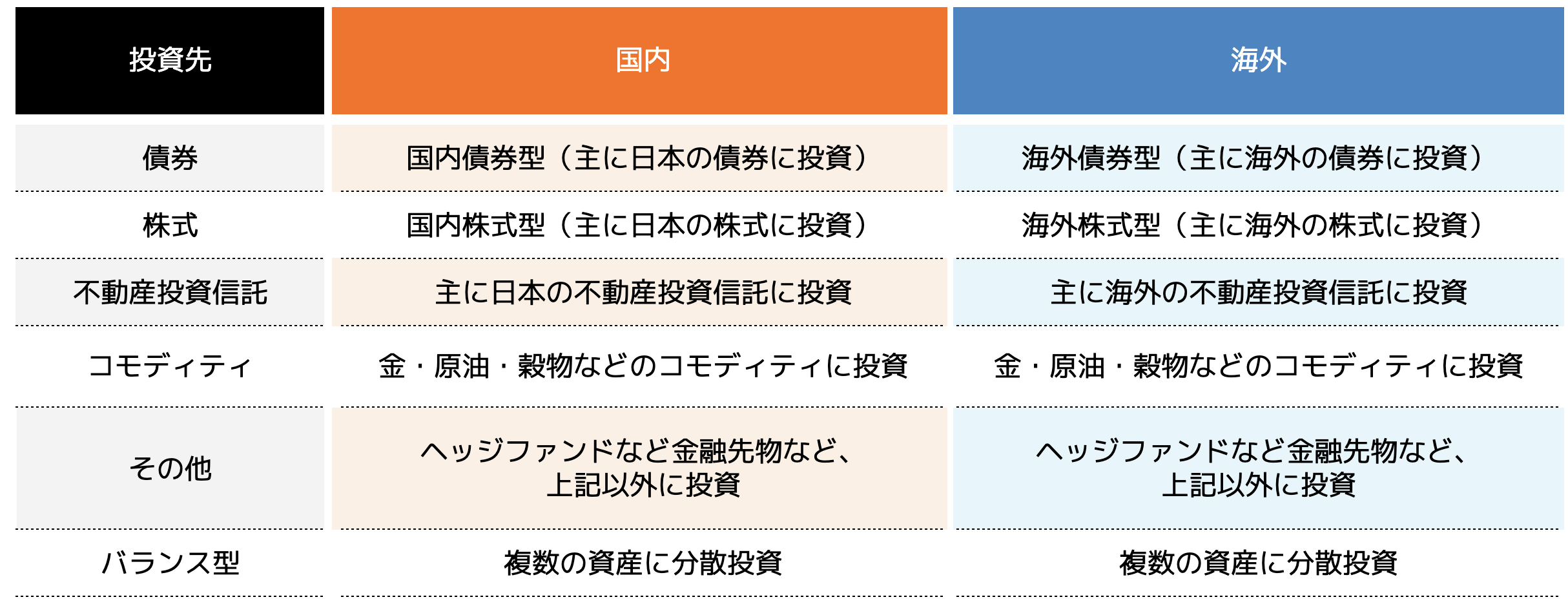

投資信託の種類

投資信託は大きく公社債投資信託と株式投資信託の2種類に分類できます。

公社債投資信託とは、投資先に株式は含まず、国債や社債などの債券を中心とした投資信託です。

一方で株式投資信託とは、株式を購入し運用できる投資信託です。

次の表に投資の種類と地域をまとめました。

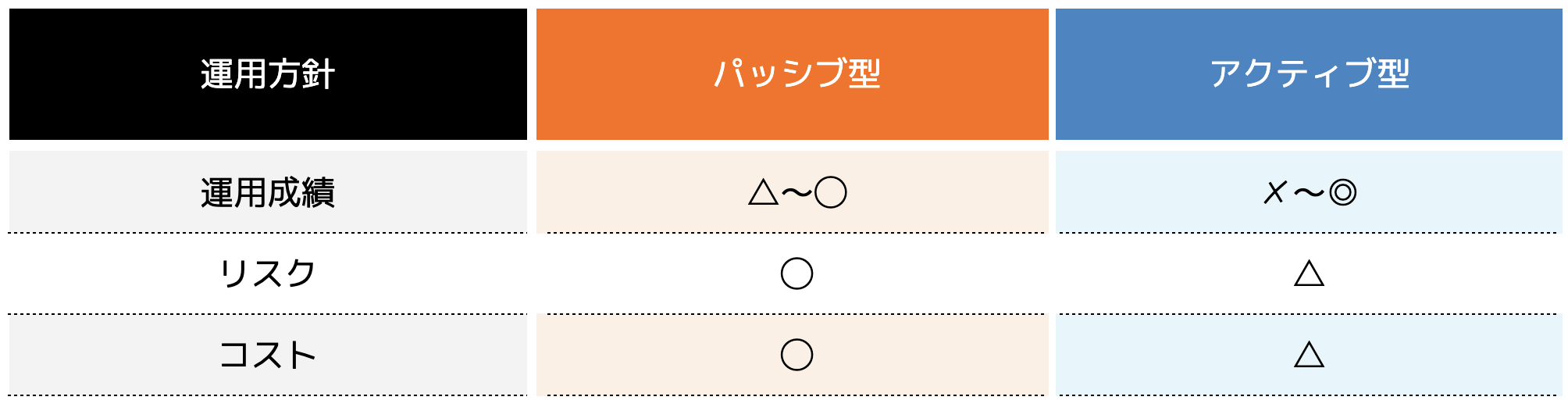

インデックスファンドとアクティブファンド

投資信託の運用方法は、インデックス型(パッシブ運用)とアクティブ型(アクティブ運用)の2種類があります。

日経平均株価やTOPIX、NYダウなどの株価指数と同じ値動きをするような運用を目指す投資信託

・アクティブ型

運用のプロであるファンドマネージャーが調査や分析を行い、銘柄を選択し、売買する運用方法

それぞれのリスクやコスト、運用成績などを次の表にまとめました。

インデックス型はローリスクローリターン、アクティブ型はハイリスクハイリターンハイコストなのが特徴です。

投資信託分配金の再投資型と受取型

投資信託における分配金(ぶんぱいきん)とは、投資信託の購入者に対して還元される運用収益のことです。

分配金は「普通分配金」と「特別分配金」の2種類があります。

投資信託の運用によって得られた収益をそのまま購入者に還元するお金のこと

・特別分配金

元本の一部を投資家に還元する分配金のこと

投資信託は、その他の金融商品と同様に運用によるリスクがあるので、分配金を受け取る「受取型」で定期的に現金収入を得られるというメリットがあります。

一方で、分配金を受け取らない「再投資型」であれば、運用資産に据え置いたまま再投資に回すことにより得られる高い運用効果を感じることができるでしょう。

「分配金あり・なし」のどちらが良いかは、投資信託の購入者の考え方によるため、メリットやデメリットをよく考えて好きな方を選んでください。

また、分配金については次の記事で詳しく解説しているので、興味のある方は参考にしてください。

投資信託はいくらから始められる?

投資信託は100円から始めることができます。

なぜ投資信託は少額から投資できるのかというと、投資信託は多数の投資家から少しずつ資金を集めて、まとまったお金を専門家が運用して資産を増やす投資方法だからです。

投資を始める際にはいくら投資するのか自分に合った金額を考えることが重要です。

無理のない金額を長期で積み立てることが、投資信託で大きな利益を得るために必要なことです。

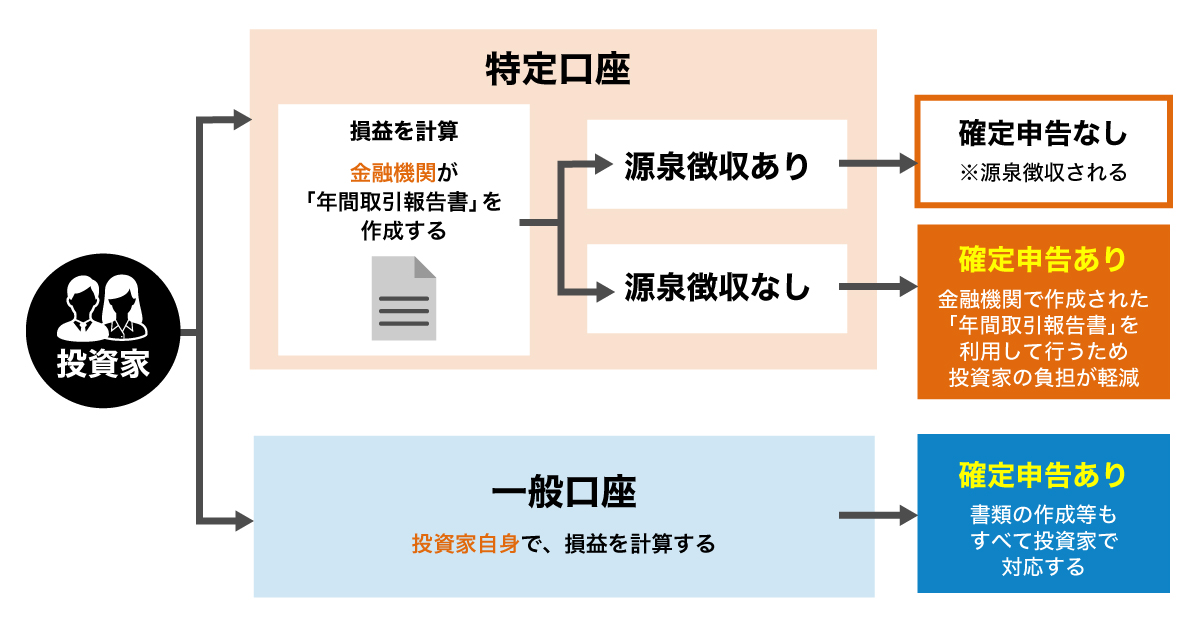

投資信託の確定申告はいくらから必要?

投資信託を運用して年間20万円以上利益が出た場合には、会社員でも確定申告が必要です。

しかし、投資信託を始める際に「源泉徴収ありの特定口座」を選択した場合、確定申告の手間を省いて、投資信託を手軽に始めることも可能です。

源泉徴収ありの特定口座は「源泉徴収口座」とも言われており、証券会社などが特定口座内の上場株式や公社債などの譲渡損益を計算して、所得税と住民税を源泉徴収して、さらに投資家の代わりに納税までしてくれる口座のことです。

また、利益が出ている場合には確定申告は不要となっていますが、万が一損失が出た場合には確定申告をしないと譲渡損失の繰越控除を受けることができません。

繰越控除(くりこしこうじょ)とは、株式や投資信託などの運用で損失が出た時に、毎年確定申告を行うことによって、最大3年間損失を繰り越すことができる仕組みです。

これにより、翌年に運用で利益が出た場合には、前年から繰り越した損失と相殺することができます。

確定申告をすれば、一般口座や、他の証券会社の特定口座の譲渡損益と通算して還付を受けたり、損失の繰越控除を適用したりすることも可能です。

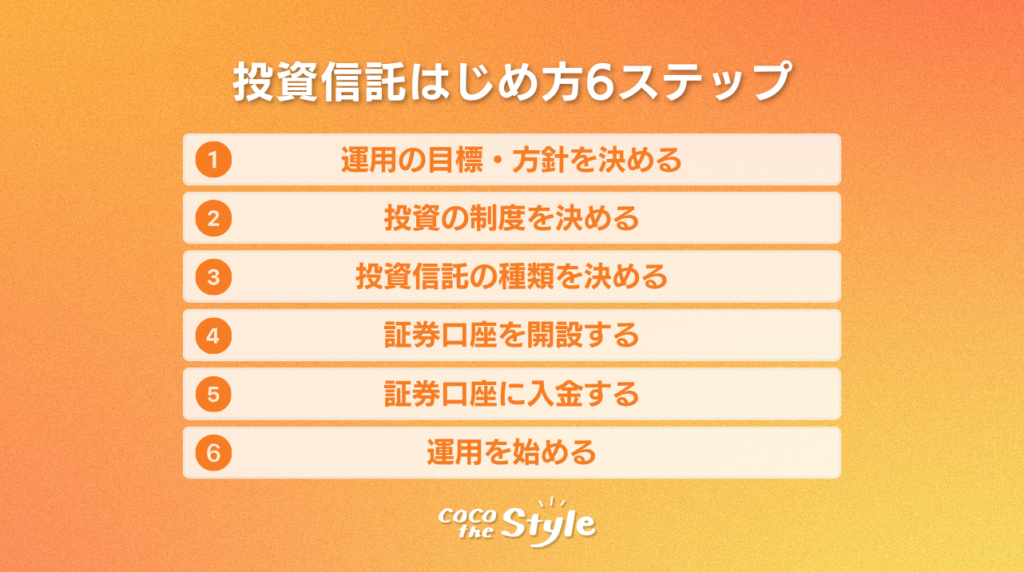

投資信託の始め方

投資信託は次の6ステップで始めることができます。

(1)運用の目標・方針を決める

投資信託を始めると決めたら、運用の目的、目標、方針を決めましょう。

また、以下の3点をある程度考えておくことが大切です。

・どの程度の期間運用するか

・いくらくらいに資産を増やしたいか

ここで決めた目的や目標によって、選択する投資信託の種類が変わります。

また、同時にどのくらい運用すれば、目標とする資産になるかが変わるため、ザックリでも構わないので定めておきましょう。

(2)投資の制度を決める

投資信託を購入する場合、税金対策などに有効な運用制度をいくつか利用することができます。

一般的に活用できる制度には「つみたてNISA」「一般NISA」「iDeCo」の3種類があります。

この3つの制度を簡単に表にまとめました。

NISAとiDeCoはそれぞれ併用が可能なので有効活用しましょう。

※ NISAは2024年から制度が変更になります(下記は制度変更前の内容です)

(3)投資信託の種類を決める

次は、実際に運用を行う投資信託を選んでいきます。

(1)で決めた通り、自分の投資目的に合った投資信託を選択しましょう。

・安定性を重視する方(債券など)

・リスクを分散したい方(バランス型など)

▼投資信託を選ぶ際の注意点

・手数料が安いものを選ぶ

・できるだけ分配金がないものを選ぶ

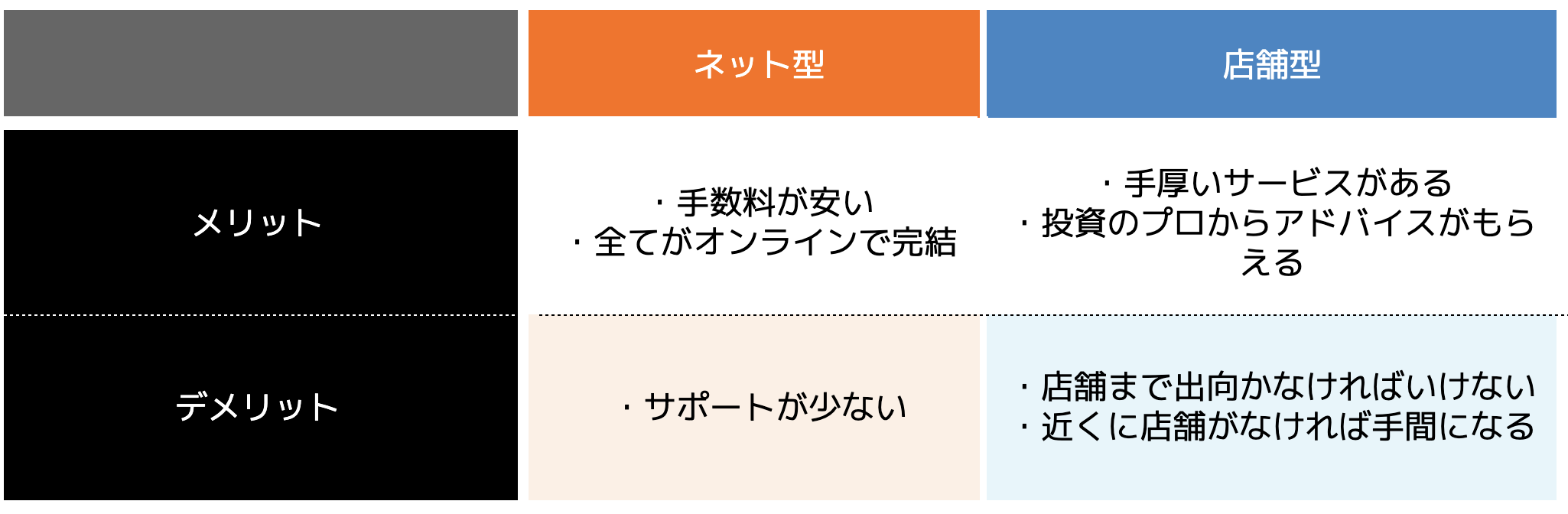

(4)証券口座を開設する

投資信託の種類が決まったら、実際に投資信託を運用する証券口座を開設しましょう。

証券会社にはネット型と店舗型があり、どちらでも資産の運用が可能です。

近年では、ネット証券の数も増えてきており、簡単に口座開設や投資信託の購入、運用チェックができるところが増えています。

また、ポイントを用いて投資ができる証券会社なども存在するため、ご自身がよく使うポイントカードなども考慮しながら選択してみると良いかもしれません。

(5)証券口座に入金する

証券口座を開設したら、運用で必要な資金を口座に入金しましょう。

特に、ネット証券の場合は、登録している銀行口座から証券口座へ即時入金することができます。

さらに、入金の際の手数料はほとんどが「無料」なので安心です。

(6)運用を始める

証券口座への入金が完了すれば、投資信託を購入して運用を開始します。

投資信託は、株式などのように毎日株価の値動きを確認して売買を検討するなど、必要以上に実績を気にする必要はありません。

投資信託の利回りはいくら?

投資信託の利回りとは、投資金額に対する収益の割合のことです。

利回りを考えるときに、単利(たんり)と複利(ふくり)の考え方があります。

単利は元本100万円に対して、1年目は50,000円の利息がつき、2年目と3年目も同じく50,000円の利息がつきます。

つまり、購入から3年後の合計金額は115万円となります。

複利の場合、1年目は元本100万円に対して50,000円の利息がつき、2年目は、1年目の利息50,000円を足して元本105万円で5%の利益がつくので、利息は52,500円になります。

3年目は、2年目の元本105万円と利息52,500円を足した、110万2,500円に対して5%の利息がつき、購入から3年後の合計金額は約115万7,625円となります。

投資信託は基本的に複利で利回りを計算することになります。

次の記事でくわしく紹介していますので、こちらもぜひお読みください。

投資信託の7つのリスク

投資信託には7つのリスクがあります。

価格変動リスクは、資産運用のために売買する株式や債券などの有価証券の価格変動によって起こるリスクです。

信用リスクは、有価証券を発行している国や企業そのものの信用力によって起こりうるリスクなど、様々なリスクがあります。

投資した元本の保証はされないので、リスクとうまく付き合っていく必要があります。

どの投資にどのようなリスクがあるのかを把握し、納得してから投資信託を購入しましょう。

投資信託はやめた方がいい?

投資信託はやめておいた方がいいという意見もあります。

理由としては大きく3つあります。

(2)損をする可能性がある

(3)自分自身の投資の勉強になりにくい

特に、投資した金額よりも売却額が下回る(損する)リスクがあることから「やめた方がいい」と考える人が多くいます。

しかし、投資信託はリスクを最小化しながらも、リターンを得られやすい投資商品なので、メリット・デメリットを理解した上で投資信託を始めてみることをおすすめします。

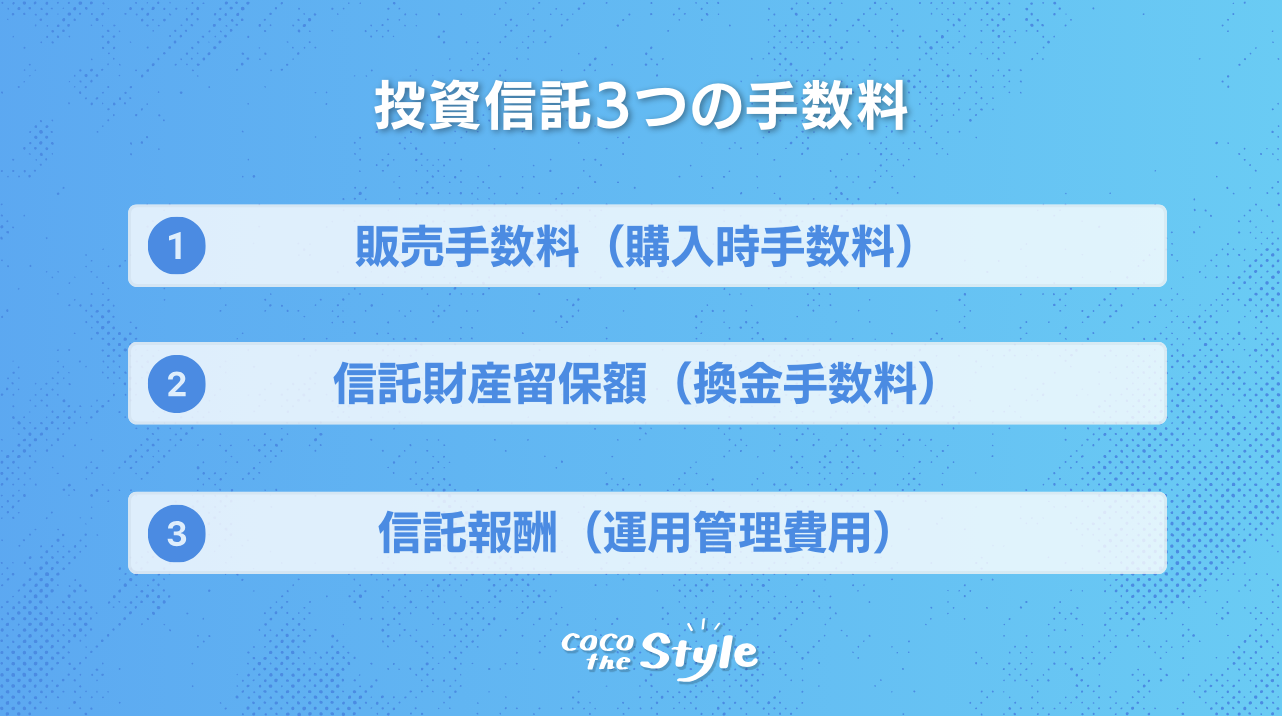

投資信託にかかる手数料

投資信託にかかる費用は次の3つです。

(2)信託財産留保額(換金手数料)

(3)信託報酬(運用管理費用)

(1)販売手数料(購入時手数料)

購入時手数料とも呼ばれ、投資信託を購入する際に支払う手数料のことです。

最近ではノーロード商品といって、販売手数料が一切かからない商品もたくさんあります。

販売手数料がかからない商品にどのようなものがあるかは金融機関、証券会社のホームページで見ることができるので確認してみましょう。

参考|金融庁「事務局説明資料」

(2)信託財産留保額

換金手数料とも呼ばれ、投資信託を購入したものの、満期を待たずに途中で換金する際にかかる手数料のことです。

信託財産留保額についても販売手数料と同じように「換金手数料無料」という商品もあるので、金融機関、証券会社のホームページを確認してみましょう。

(3)信託報酬(運用管理費用)

投資信託ならではの手数料であり、株式や債券を組み合わせて運用するための費用です。

日本の投資信託における信託報酬の平均は保有資産の1.5%程度ですが、商品によって異なるため、証券会社のホームページを確認してください。

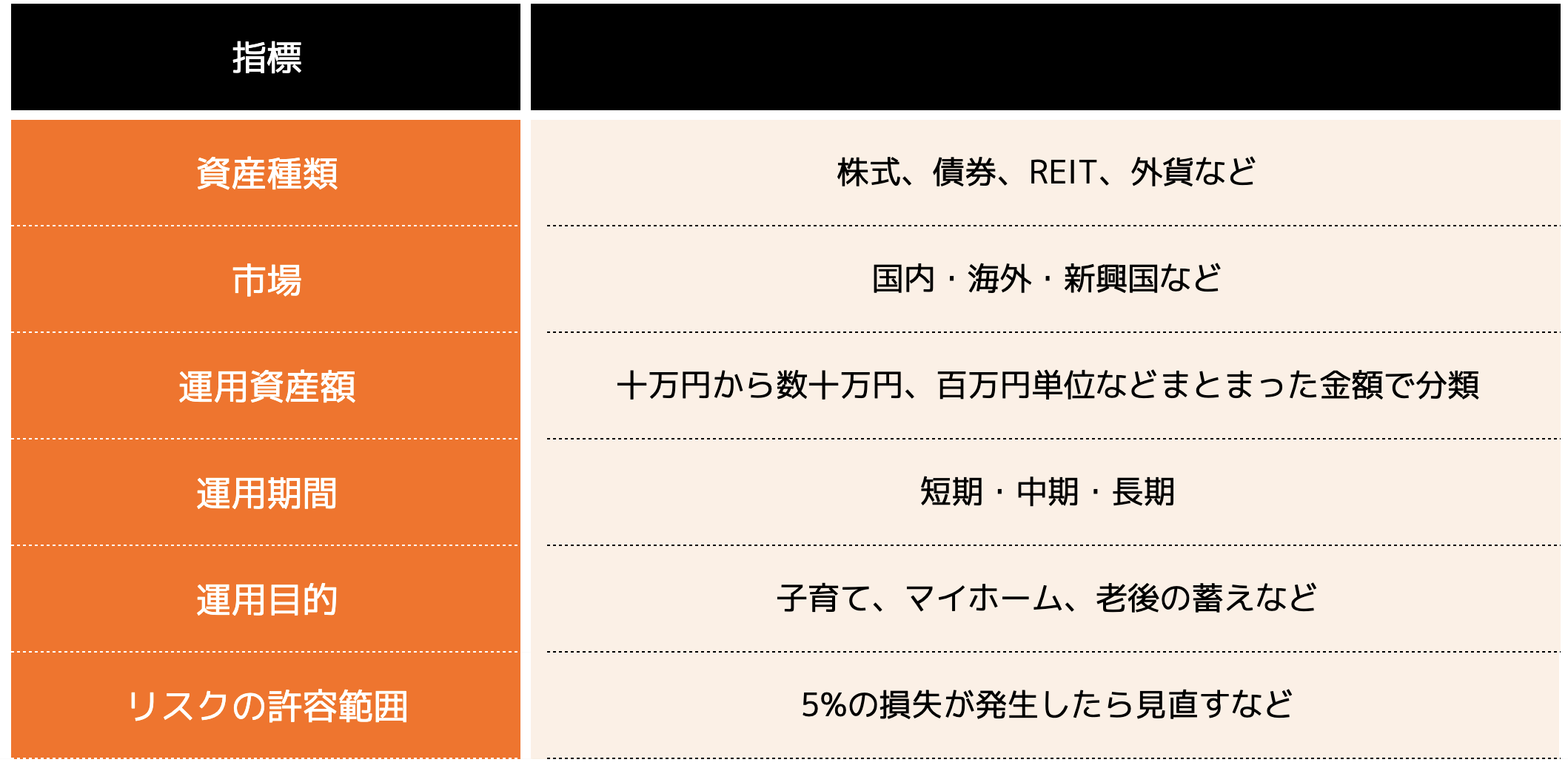

投資信託のポートフォリオの作り方

ポートフォリオとは自分が投資する金融資産の種類や組み合わせのことです。

どのようなポートフォリオが投資家に向いているかは、年齢、目的、手持ち資金の状況、投資家の好みなど、さまざまな要因によって変わります。

ポートフォリオを作成するときの基準を次の表にまとめたので参考にしてください。

ここでは、3つの利回りを基準に、どのようなポートフォリオを作るべきか解説します。

(1)安定運用タイプ(目標利回り3%未満)

安定的な収入を確保することを目的とするには、国内債券の割合を増やしましょう。

海外の株式はほどほどにし、不動産や株式にもある程度投資をします。

長期で運用すれば損失リスクを軽減する効果もあるため、短期の変動に一喜一憂することなく任せられます。

(2)スタンダードタイプ(目標利回り3%以上5%未満)

バランスよく投資するタイプです。

国内・国外問わず、ほぼ同じ割合で分散投資するところから始めましょう。

それぞれの特徴がわかってきたら、投資割合を変えていきます。

初心者や経験の浅い投資家に向いているといえます。

(3)積極運用タイプ(目標利回り5%以上)

国内の株式や債券は少なめに、海外の金融商品の割合を多くするのが一般的です。

特に新興国の商品の割合を高くするのが特徴です。

ただし、高リスク高リターンとなるので、ある程度の収入を確保する仕掛けも必要でしょう。

経験豊富な投資家向けの運用といえます。

投資信託を選ぶときに気をつけたい4つのこと

投資信託を選ぶときは次のことに注意しましょう。

(2)手数料について知る

(3)取引時間に注意する

(4)NISA、iDeCoを活用する

先ほど解説したとおり、投資信託にはさまざまなリスクがあります。

「こんなに下がると思わなかった」と後悔しても、元本を元に戻すことはできません。

リスクについて正しく認識するようにしましょう。

また、投資信託の手数料には次の3つがあります。

また、株式はタイムリーに時価が動きますが、投資信託は当日もしくは翌日の夕方に基準価額が確定し、確定した基準価額は翌日もしくは翌々日の早朝に発表されます。

投資信託の注文受付は基本的に15時までのため、いくらの基準価額で買えたかは翌日もしくは翌々日の朝になるまで分かりません。

他にも投資信託を購入する際にホームページなどに表示されている基準価額は、前日や前々日の価格ですので、必ずしもその価格で買えるわけではない点にも注意が必要です。

まとめ

本記事では投資信託について詳しく解説しました。

投資信託には約6,000種類の銘柄があります。

どの投資信託にするか悩んでいる方は、投資の目的を明確にした上で、税制優遇制度の活用の有無やコスト・リスクを念頭に置いて探してみるとよいでしょう。

また、迷ったときはリスクやコストが低いものの中から、これまでの運用実績が高いものを選ぶのもよい方法ですし、知識を持つ専門家に相談するのも1つの手段です。

あなたに合う資産形成方法をFP(ファイナンシャルプランナー)に相談して、不安点をなくして投資の第一歩を踏み出してみませんか。

ココザスでは家計の見直しから、資産形成のご相談、投資信託に関する不明点の解消まで様々なご相談に無料で対応しております。

「自分にはどんな投資が合うんだろう?」「老後資金の準備で投資信託を活用したいけれど、いくら必要なのかな?」など…。

気になることがございましたら、お気軽にご相談ください。