クレジットカードで家計管理するメリットとは?

クレジットカードを利用して家計管理する方法は、忙しい人や煩雑なことが苦手な人にとって非常におすすめです。

具体的なメリットとして、主に次の4つが挙げられます。

1:支出を確認しやすい

2:簡単に利用明細が確認できる

3:ポイントが貯まる

4:現金の持ち歩きや支払いの手間が省ける

1:支出を確認しやすい

クレジットカードの特徴として、利用明細等で出費を把握できる点があります。

毎月の支払額がいくらだったか、何に対してどの程度の支払いをしたかなどを振り返ることができるため、「使いすぎ」も一目で把握できます。

本来、家計簿をつける目的は、何に対して、いくら使ったかを「見える化」することです。クレジットカードを活用すれば、その手間を大きく省くことも難しくありません。

2:簡単に利用明細が確認できる

クレジットカード会社には、利用者向けの専用の公式アプリがあり、それを活用することで簡単に利用明細などを確認できます。

家計管理で最も大切なことは、「使いすぎている出費はどこか」「節約できそうな項目はどこか」の詳細を把握できるかどうかです。これが最終的な節約効果につながると言えます。

クレジットカード会社が提供する公式アプリでは、クレジットカードとアプリを連携するだけで、利用明細の閲覧や収支のグラフ化など、家計管理を行う上での便利な機能を無料で利用できます。

一般的な家計管理アプリを利用するのも一手ですが、一部の機能が有料になってしまうケースもあります。できるだけお金をかけず管理したいという方は、クレジットカード会社の公式アプリを活用すると良いでしょう。

3:ポイントが貯まる

クレジットカードは、基本的に、利用金額に応じてポイントが貯まります。

貯まったポイントは、現金の代わりに買い物で使ったり、オンラインギフト券、商品券、マイルなどと交換したりして、利用できます。

ポイントの還元率は、クレジットカードによって異なりますが、おおよそ0.5〜1.0%程度です。例えば、10,000円の買い物に対して50円〜100円分のポイントがつくわけです。

現金払いとは異なり、普段の買い物やサービスの支払いをクレジットカード払いにすることで、ポイントを獲得できるのが、クレジットカード活用のメリットの一つです。

4:現金の持ち歩きや支払いの手間が省ける

キャッシュレス化の普及によって、多くの店舗等では、クレジットカードや電子マネーなどのキャッシュレス決済に対応するところも増えてきました。

決済方法をクレジットカードなどキャッシュレス決済に統一することで、多額の現金を持ち歩く必要がなくなります。財布の紛失の恐れや、買い物の度にATMでお金を引き出す手間・時間もかかりません。ATMの時間外手数料なども節約できます。

また、コンビニなどをよく利用する方にとっては、支払いの度に、財布から紙幣や硬貨を数えて取り出すのは意外に面倒で手間がかかるものです。キャッシュレス決済であれば、カード1枚でスマートに支払いが完結して、お会計が楽になります。

一方で、店舗によっては、現金しか使えないところもあるため、支払い前に、お店でキャッシュレス決済が使用できるかなど確認しておけば、会計のときに慌てなくて済むでしょう。

クレジットカード利用額をずれなく家計簿へ記載する方法

クレジットカード利用額を家計簿に記載する方法は、以下の2パターンがあります。

1:利用した日に記載する

2:引き落とし日に記載する

1:利用した日に記載する

一つ目は、クレジットカード利用額を家計簿に記入するとき、商品の購入日など利用した日に記載する方法です。

こまめに明細を記録することになるので、支払いのタイミングや金額の詳細を把握でき、支出管理が確実にできます。

家計簿というのは、いわば、家計を管理するための「家計管理簿」という位置づけです。

家計簿をつけることで、「いつ、何を購入したかを確認し、毎月の収支を見直す」のが目的の一つです。

利用した日に記載しておけば、家計簿を見るだけでこれらの情報をすぐに確認できます。

メリット:正確に支出管理ができて節約につなげやすい

利用日に記録する最大のメリットは、支出の実態(いつ、何を、いくら購入したか)を正確に把握できることです。

それによって、すぐに家計の見直しや改善に取り組みやすいと言えるでしょう。具体的には、次のようなメリットがあります。

・何を買ったかを見直すことで、これからの予算の計画を立てやすい

・詳細な記録をチェックすることで、使いすぎや無駄遣いの削減がしやすい

・利用した日に記録するため、レシートなどの明細の保管の手間がない

また、クレジットカードの場合、利用した日に記入漏れがあったとしても、カード明細等を確認すれば、「いつ」「何を」「いくら」購入したかすぐにわかって安心です。

タイムリーに家計の見直しをして、できるだけ早く節約の効果につなげたい方は、利用した日に記載するのがおすすめです。

現金の流れが実際と合わない

一方、利用した日に家計簿に記載することのデメリットは、現金の流れと合わない点です。

(例)楽天カード

2/25 2,000円食品購入 → 3/10 締め日 → 3/27 引き落とし

上記のように、クレジットカードの場合、支払いから引き落としまで約1ヶ月程度のタイムラグが発生するケースがほとんどです。

また、クレジットカードの利用額が利用明細に反映されるタイミングは、カードを利用したお店からカード会社に通知があったときです。

お店によって、カード決済が行われたらすぐにそのデータを送信するところもあれば、締め日などにまとめて送信するところもあり、それぞれ異なります。

そのため、毎月、口座から現金を引き出して、それでやりくりしているような場合、手元にある現金と支出した金額が合わず、まだ余裕があると思って、つい余計な出費や無駄遣いをしてしまいがちです。

2:引き落とし日に記載する

二つ目は、クレジットカード利用額が銀行口座から引き落としされた日に記載する方法です。

実際に現金が動いた日を基準とするため、「お金」の残高をベースに管理しやすい点が特徴です。

メリット:お金の残高を管理しやすい

銀行から引き落とされた日に家計簿に記載するメリットとして、次の点が挙げられます。

・現金の動きに合わせて記録ができる

・支払いの都度ではなく、毎月1回まとめて記録で完結する

現金と家計簿の支払いが同じなため、現金残高が一致しますし、クレジットカードの支払い残高不足も回避できます。

また、引き落とし日に記載するだけなので、1回にまとめて記録するだけでOKなのも、メリットの一つです。

デメリット:タイムリーな家計管理に向いていない

引き落とし日に記載する方法の場合、家計簿上では、リアルタイムに支出が反映されません。そのため、家計を見直しする際の即時性が落ちてしまうことがデメリットとなります。

また、家計簿をつける上でのデメリットは、次の点も挙げられます。

・クレジットカードの明細には利用した日と店舗名しか記載されていない

・レシート(領収書含む)を紛失している可能性がある(管理そのものが手間になる)

・複数のクレジットカードを利用している場合、引き落とし日によっては管理がさらに煩雑になる

・分割払いの場合、支払いが先延ばしになることで支払額の管理が困難になる

・不正利用があった場合、気づくのが遅れる可能性がある

このように、銀行からの引き落とし日に記載する方法では、タイムリーさや詳細な把握などが難しい点がデメリットです。

3:まとめ

クレジットカードの支払額を家計簿に記載する方法は、2パターンあります。

それぞれにメリット、デメリットがあるため、ご自身の生活スタイルやクレジットカードの利用頻度などと合わせて、選択すると良いでしょう。

いずれの方法が適しているか、おすすめな人をご紹介しているので参考にしてみてください。

家計簿作成のコツとポイント

家計簿をつける上で大切なのは、日々の収支を細かく書き出すことではなく、支出の内訳を大まかにでも確認し、家計全体の収支の流れを把握することです。

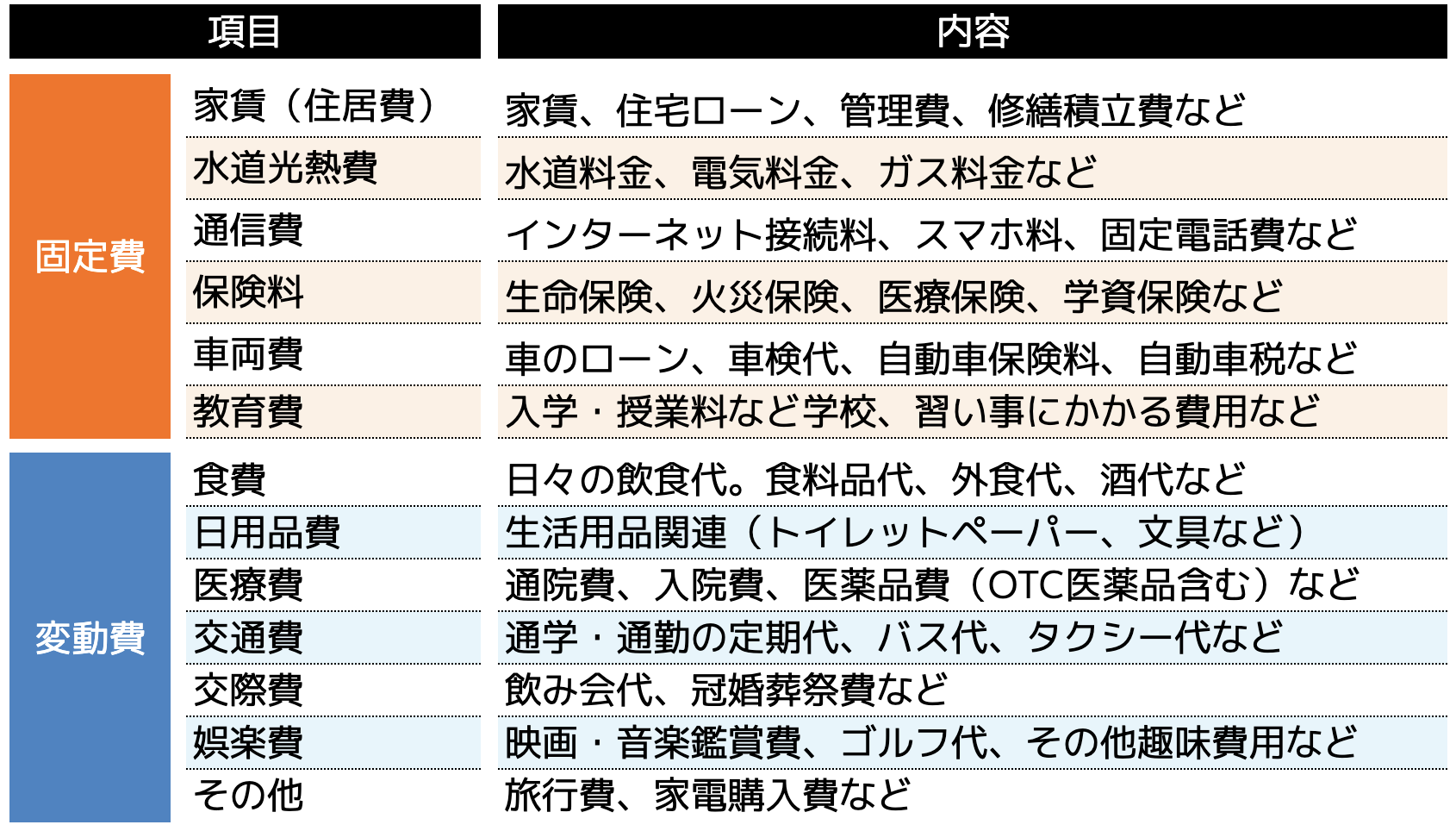

例えば、生活費の分類には、以下のような項目があります。

家計簿は、次の2つのポイントを意識してつけてみましょう。

それによって、最終的な目的である節約や貯蓄の増加につながりやすくなります。

1:支出を固定費と変動費に分けて把握する

2:こまめに振りかえりムリ・ムダがないか確認する

1:支出を固定費と変動費に分けて把握する

家計簿は、支出を「固定費」と「変動費」に分類して把握するようにします。前者は、見直しはしにくいものの、見直しができれば効果が高い。後者は、見直しはしやすいものの、見直しの効果は低いといった特徴があります。

固定費は、家賃や住宅ローン、水道光熱費、通信費など。変動費は、食費や交通費、娯楽費などが該当します。詳しい仕訳方法は、前述の表を参照してください。

また、家計の見直しは、固定費からチェックするようにしましょう。一度の見直しで大きな節約効果を得ることができます。

例えば、通信料の多くを占めるスマホ料は、料金プランなどの見直しで、仮に月4,000円の減額ができた場合、年間48,000円もの節約につながります。

そして、固定費の見直しが完了した後に、食費や娯楽費などの変動費に無駄がないかなどを確認すると良いでしょう。

このように、支出を金額だけで管理するのではなく、固定費と変動費に分けて把握することで、見直ししやすくなり、効果の多寡や緊急度も確認できます。

2:こまめに振りかえり無理・無駄がないか確認する

家計簿をつけただけで満足している人は、意外に多いものです。

家計簿=「家計管理簿」ですから、毎月の支出の増減や内訳を比較することが大切です。

例えば、買い物したレシートを見ながら、「これはまだ冷蔵庫に残っていた」「似たような洋服がクローゼットにあった」など、買わなくても良かった、自分の身の丈に合っていなくて予算オーバーしたなどの支出に〇をつけ、家計簿に1週間の合計額をメモしておくのも良いでしょう。

こまめに振り替えることで、毎月の支出に無理・無駄がないか把握でき、意識して買い物するようになるはずです。

また、家計簿を続けることで、直近数カ月分や前年度の同じ月と比較したり、分析したりすることもできます。

家計簿はつけることだけに意味があるのではありません。節約につなげるためには、使ったお金を振り返ることが肝心です。

クレジットカードを利用した家計管理の注意点

クレジットカードは、家計簿をつける上でメリットの多い支払い方法です。一方で、注意点もあります。

クレジットカードを使用した日と引き落としされる日のタイミングに時間差があるだけに、次の点は必ず注意しておくようにしましょう。

1:利用代金の支払方法によって手数料が発生する

2:無駄遣いを助長する可能性がある

3:複数のクレジットカードを利用すると煩雑になりがち

1:利用代金の支払方法によって手数料が発生する

クレジットカードは、支払方法(主に、分割回数など)によって手数料が発生します。

1回払いと2回払い、ボーナス払いは、手数料はかかりません。しかし、一般的に「3回以上の分割払い」「リボ払い」「据え置き払い」(支払いを数カ月先まで先送りできる方法。スキップ払いともいう)の場合、手数料がかかります。

また、リボ払いは、「リボルビング払い」の略で、あらかじめ決めておいた一定の金額を毎月支払っていく方法です。

リボ払いの手数料は、カード会社やカードの種類によって異なりますが、年利15%など比較的高額です。ショッピングリボルビング払い返済シミュレーションなどで、利用前に試算した上で、無理のない範囲で活用しましょう。

いずれにせよ、必ずご自身が使用するクレジットカードの規約等を確認の上、手数料の発生条件や費用を事前に確認しておきましょう。

2:無駄遣いを助長する可能性がある

一般的に、現金払いよりもクレジットカード払いの方が、お金を使っている感覚が薄く、使い過ぎてしまいがちです。

手元から現金が減りませんので、ついつい買い物してしまい、気づいたら高額な引き落としがされていたという人も多いでしょう。

事前に防ぐためには、利用した日に家計簿に記録して出費を管理する、定期的にクレジットカードの使用明細を確認するなど、計画的な利用を習慣化しましょう。

最近では、インターネットやアプリ上から、クレジットカードの使用明細を簡単に確認できますし、クレジットカード会社によっては、使いすぎ防止のサービスを提供するところもります。

このサービスは、月々のカード利用予算額を設定しておけば、超過した際にお知らせが受け取れるというものです。

3:複数のクレジットカードを利用すると煩雑になりがち

家計管理をしたり、ポイントを貯めたりする上では、クレジットカードを1枚に絞った方が、管理もしやすいですし、ポイントも貯めやすいと言えます。

しかし、実際には、複数枚のクレジットカードを用途やポイントの種類等によって使い分けている方も多いのではないでしょうか。

複数のクレジットカードを使用すると、引き落としのタイミングが異なるため、家計管理が複雑になり、ポイントも分散して貯まりにくい点がデメリットです。

このデメリットを解消するためには、クレジットカードを支出項目別で使い分けるのも一つです。例えば、Aカードでは、毎年あるいは毎月かかる固定費、Bカードでは、日々の買い物など変動費というように使い分けることで、他の月との比較もしやすくなります。

なお、メインカードで必ず発生する固定費を支払うようにすれば、使いすぎる可能性も低く、ポイントも確実に貯められます。

ポイントについても、逆に、複数のクレジットカードを活用することで、効率よくポイントを貯めたり、サービスを受けられたりするケースもあります。

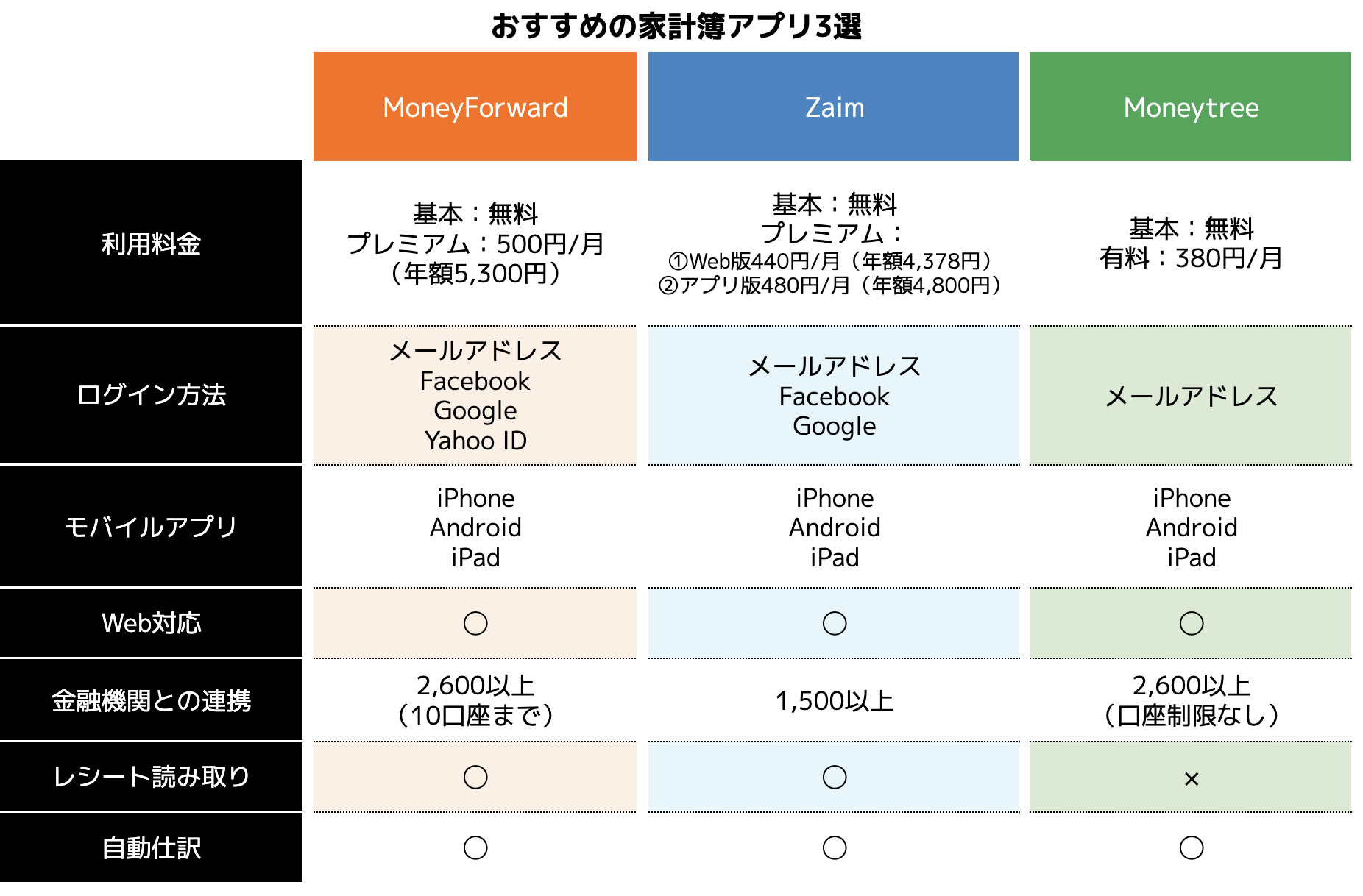

おすすめの家計簿アプリ

最近は、様々な家計簿アプリが登場していますので、どの家計簿アプリを使用すれば良いか悩まれる人も多いでしょう。

ここでは、おすすめかつ人気のある家計簿アプリをご紹介します。

◻︎クレジットカード会社などと連携ができる

◻︎支出項目別の集計ができる

◻︎基本機能が無料で利用ができる

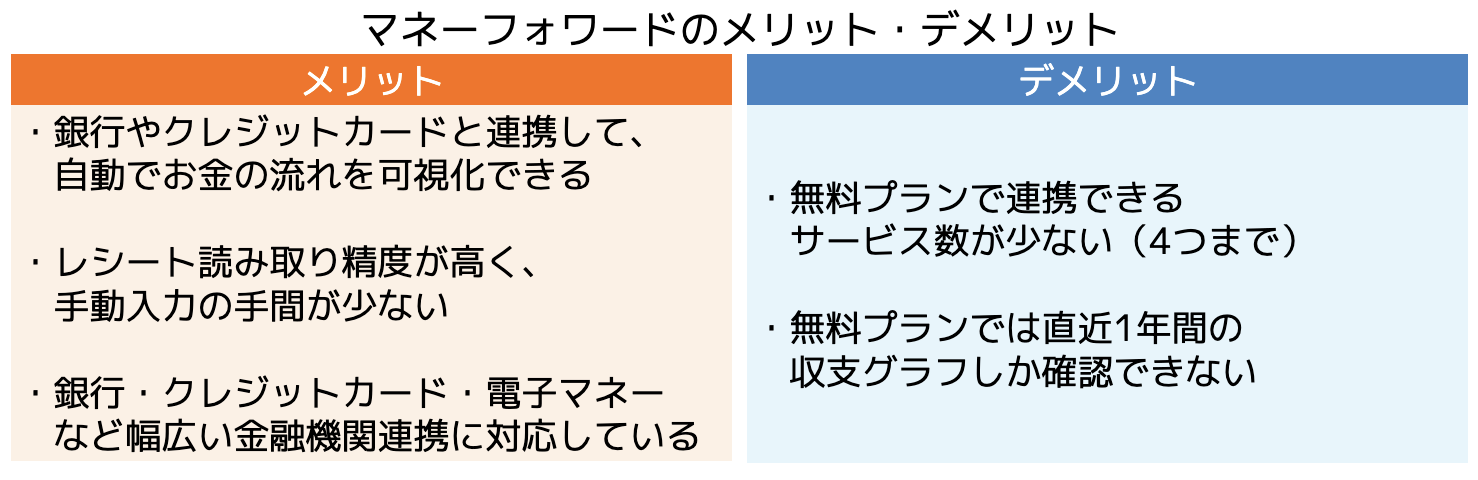

(1)MoneyForward

マネーフォワードは、連携している金融機関の多さが特徴の家計簿アプリです。

クレジットカードや銀行口座などと連携することで、利用額や口座残高を自動で分類、連携してくれるため、家計簿をつける手間が非常に少なくて済みます。

マネーフォワードのメリット・デメリットは以下のとおりです。

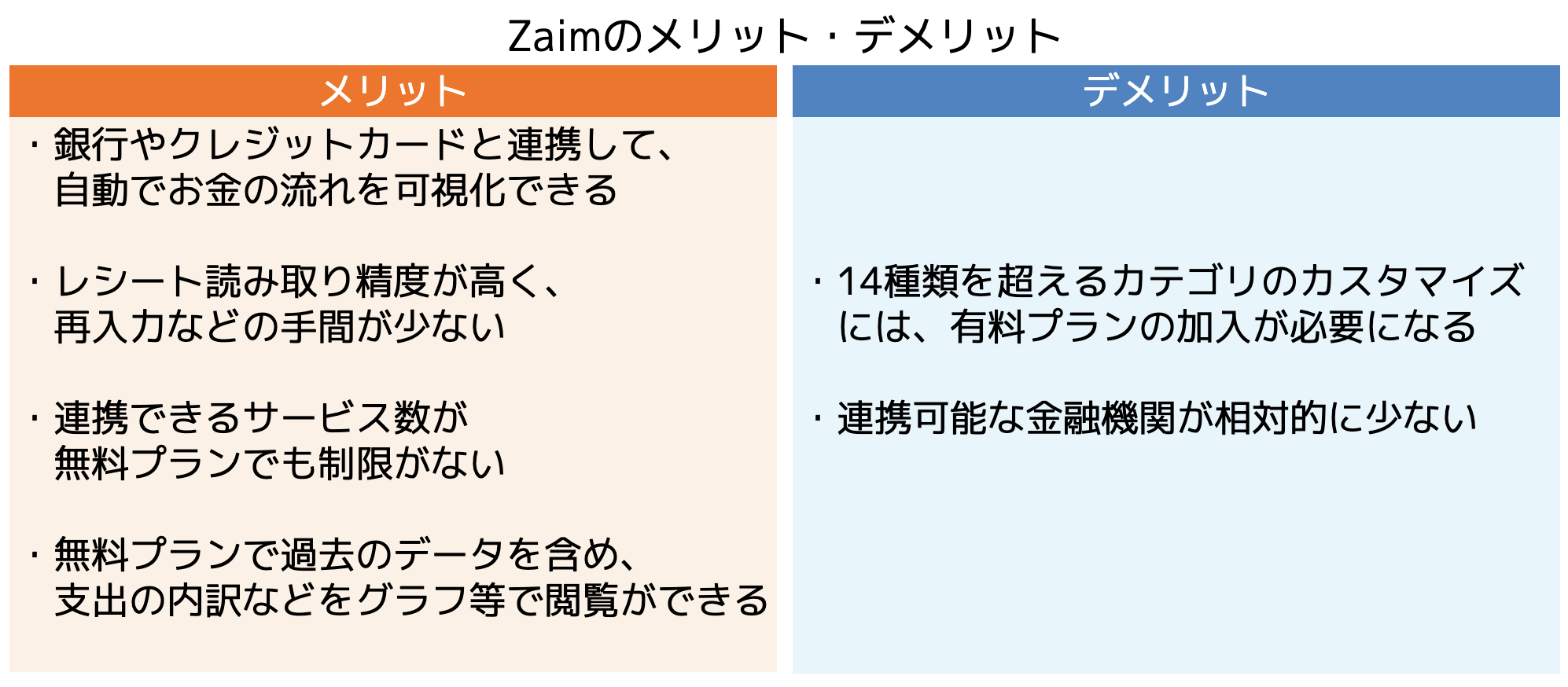

(2)Zaim

Zaimは、マネーフォワード同様に、家計簿機能及び10年以上の実績などが豊富な家計簿アプリです。

レシート読み取り機能やクレジットカードとの連携など、基本機能が無料で利用できることから、家計簿をつける手間を大幅に削減しながら、家計の見直しができます。

Zaimのメリット・デメリットは以下のです。

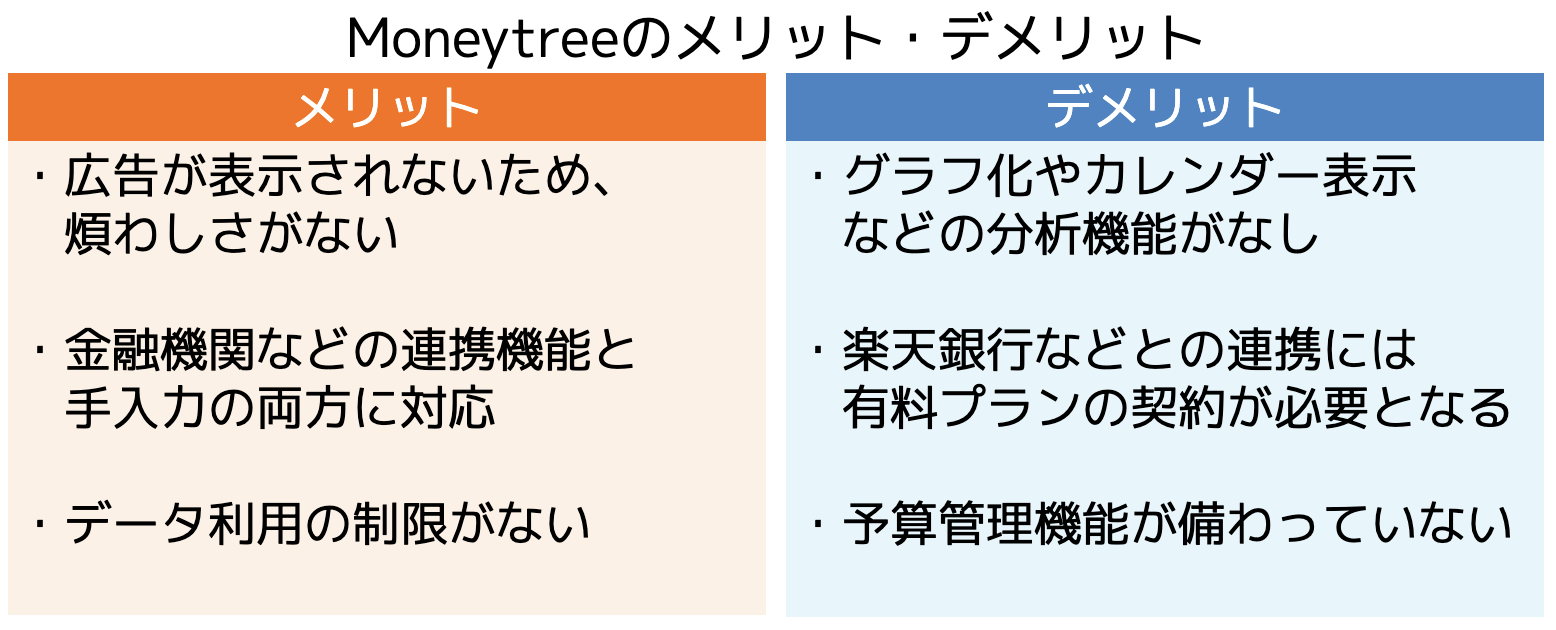

(3)Moneytree

Moneytreeは、連携機能などの基本機能を備えつつ、広告が表示されない非常にシンプルな家計簿アプリです。

資産管理における収支を簡単かつざっくり管理したいという人にとっておすすめのアプリです。一方で、レシートの読み取り機能が備わっていないため、現金支払いの場合は手入力が必要です。

Moneytreeのメリット・デメリットは以下の通りです。

まとめ

本記事では、クレジットカードを家計管理に活用するメリットやクレジットカードの引き落としタイミングのずれを上手に家計簿に反映するコツをご紹介しました。

クレジットカードは、利用金額や用途などの明細が専用WEBページやアプリ上で管理できるため、家計簿に反映しやすく、できるだけ正確に家計管理をしたい人にはおすすめです。

しかし、クレジットカードの場合、使った日と引き落とし日のタイミングが異なるため、どの時点で家計簿につければ良いのか悩んだり、手元に現金が残っていることで、ついつい無駄遣いしてしまったりするケースが少なくありません。

家計簿をつけるコツは、固定費と変動費をざっくりと支出項目として整理した上で、毎月の収支を定期的に確認することです。これによって、家計の無駄や節約できそうな支出が見つかりやすくなるでしょう。

本記事の家計簿作成のコツや家計管理のポイントを参考に、ご自身の家計における目的や目標を達成するため、家計簿を最大限活用してみてはいかがでしょうか。

また、 「どのように家計管理をしたらいいか知りたい」「ライフプランのシミュレーションに関する相談に乗ってほしい」という人は、ぜひココザス株式会社へお問い合わせください。

専門のコンサルタントがあなたの疑問や質問に適切かつ丁寧にお応えいたします。

あなたの人生をより良いものにするために、一歩踏み出してみませんか?

ぜひ記事を参考に、ご自分に合った活用法を検討してみてください。