ライフプランをシミュレーションする方法3選

ライフプランの作成と必要資金のシミュレーションを行うことは、漠然としたお金の不安を軽減するだけでなく、将来の資金を計画的に準備し、お金に困らない人生を送ることにつながります。

では、具体的なライフプランをシミュレーションする方法を3つご紹介しましょう。

(1)シミュレーションサイトを活用する

シミュレーションサイトは、いつでもどこでもパソコンやスマートフォンから本人情報や将来の予定などを簡単に入力することで、生涯に必要な資金を算出できます。

シミュレーションサイトを利用する際に必要となる情報は、以下の通りです。

・雇用情報:職種及び年収など

・家族情報:結婚の有無、子供の有無など(予定を含む)

・住宅情報:持ち家、賃貸など

・生活情報:支出状況や生活スタイルなど

シミュレーションサイトのメリットは、(1)数分でシミュレーションが完結すること、(2)結果をいつでも確認できることなど、手軽に実施できる点です。

一方、デメリットは(1)ライフイベントに応じた詳細なシミュレーションが苦手であること、(2)サイトによって結果が異なるため、実際に必要な資金と乖離が生じる可能性があることです。

初めてライフプランをシミュレーションする人、ざっくりでも生涯の必要資金を把握したい人などにシミュレーションサイトの利用は向いているでしょう。

(2)自分でライフプラン表を作成する

自分でライフプラン表を作成する場合、将来のライフイベントや資金計画をもとに、Excel(エクセル)などで生涯に必要な資金やイベントをまとめられます。

自分で作成するメリットは、(1)より詳細な資金計画を算出できること、(2)ライフイベントに合わせて柔軟に再計算や修正ができることが挙げられます。

一方デメリットは、(1)自身で全て作成が必要なため手間がかかる、(2)ある程度の知識がない場合は、作成までに時間がかかるなど、シミュレーションサイトに比べると難易度が高いことが特徴となります。

<参考記事>

・こんなに簡単!?ライフプランの作り方やコツの徹底ガイド!

・年代別ライフイベント一覧!年齢とライフイベントに合わせた資産形成を考えよう

・女性の理想のライフプランって?あなたにぴったりの将来設計の立て方

・30代になったら考える3つのライフプランを紹介!今から始めるおすすめな資産形成方法を紹介!

(3)専門家へ相談する

専門家への相談は、将来資金のシミュレーション、お金に関する悩みや不安などの解消などを専門家(ファイナンシャルプランナーなど)にお願いすることができます。

専門家への相談のメリットは、(1)資金計画をはじめとする将来のシミュレーションを詳細に実施できる、(2)お金に関する悩みを細かく解決できるなどが挙げられます。

一方で、デメリットは(1)金融商品の勧誘などをされる可能性がある、(2)ヒアリングや面談などに時間が取られるなどがあります。

お金の知識が乏しいと感じている人などは、始めにしっかりと疑問点や不安な部分を専門家に相談し、解消してもらうことで、その後の対策などもとりやすくなるでしょう。

例えば、お金に関するトータルサポートを行なっているココザス株式会社は、多数のお金の専門家(ファイナンシャル・プランナーなど)が在籍しており、ライフプランのシミュレーションに留まらない相談が可能です。

<参考記事>

・初心者でも失敗しない!ライフプランの相談先の選び方ガイド

人生におけるライフイベントと必要なお金

ライフプランのシミュレーションを実施するにあたって、必ず押さえておくべき主なライフイベントにかかる費用を確認しておきましょう。

実際にライフプラン表を作成する際などの目安費用として参考にしてください。

結婚資金

結婚式にかかる総額は、平均303.8万円※1となっています。

なお、コロナ流行以前の2020年時点では、平均362.3万円という結果もでているため、今後高くなる可能性もありそうです。

※1 挙式、披露宴、ウエディングパーティ総額の平均金額(ゼクシィ 結婚トレンド調査2022 調べ)

また、上記費用は結婚式にかかる金額のみとなるため、結婚に付随して以下のような費用も必要になる場合もあります。

・結婚指輪の購入費用

・新婚旅行にかかる費用

上記の費用を踏まえて、結婚にかかる総合的な平均費用は約371.3万円※2とされています。

※1 挙式、披露宴、ウエティングパーティ総額の平均金額(ゼクシィ 結婚トレンド調査2022 調べ)

※2 結納・婚約〜新婚旅行にかかった費用総額(推計値)(ゼクシィ 結婚トレンド調査2022 調べ)

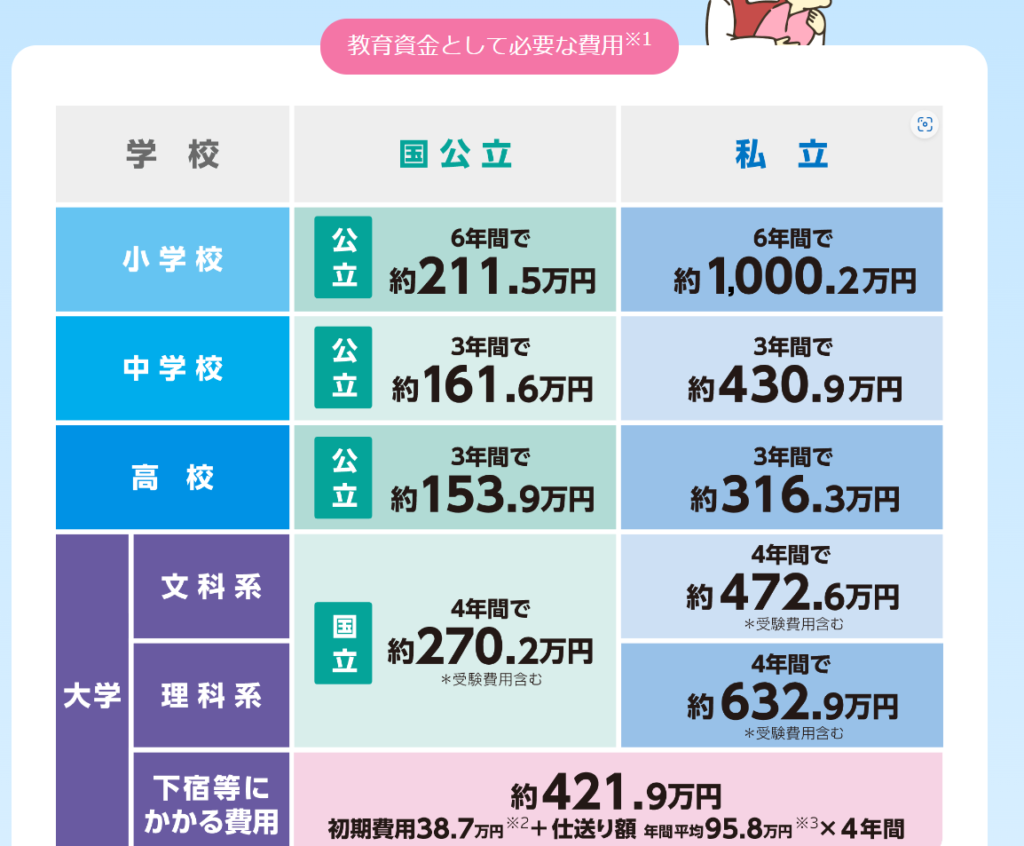

子供の教育費

子供の教育費は、小学校から高校、大学まで含めると非常に高額になります。

小学校から大学まで全て公立に通った場合は、約800万円程度です。

逆に、全てを私立とした場合は、約2,200万円が必要となり、1,000万円以上の差があります。

なお、この費用は子供1人当たりに必要な教育費であり、習い事の費用や大学通学における一人暮らしに関する費用は含まれていません。

お子さんの人数や教育方針を踏まえて、将来の教育資金を準備しておくことが重要です。

引用|かんぽ生命「子どもの教育|これからのライフイベントでかかる費用とは?」

※小学校~高校までは、文部科学省「令和3年度子供の学習費調査の結果について」を参照

※大学は、文部科学省「国立大学等の授業料その他の費用に関する省令」「私立大学等の令和3年度入学者に係る納付金等調査結果について」を参照

<参考記事>

・一挙大公開!ライフプラン作成における子どもの教育費ガイド!

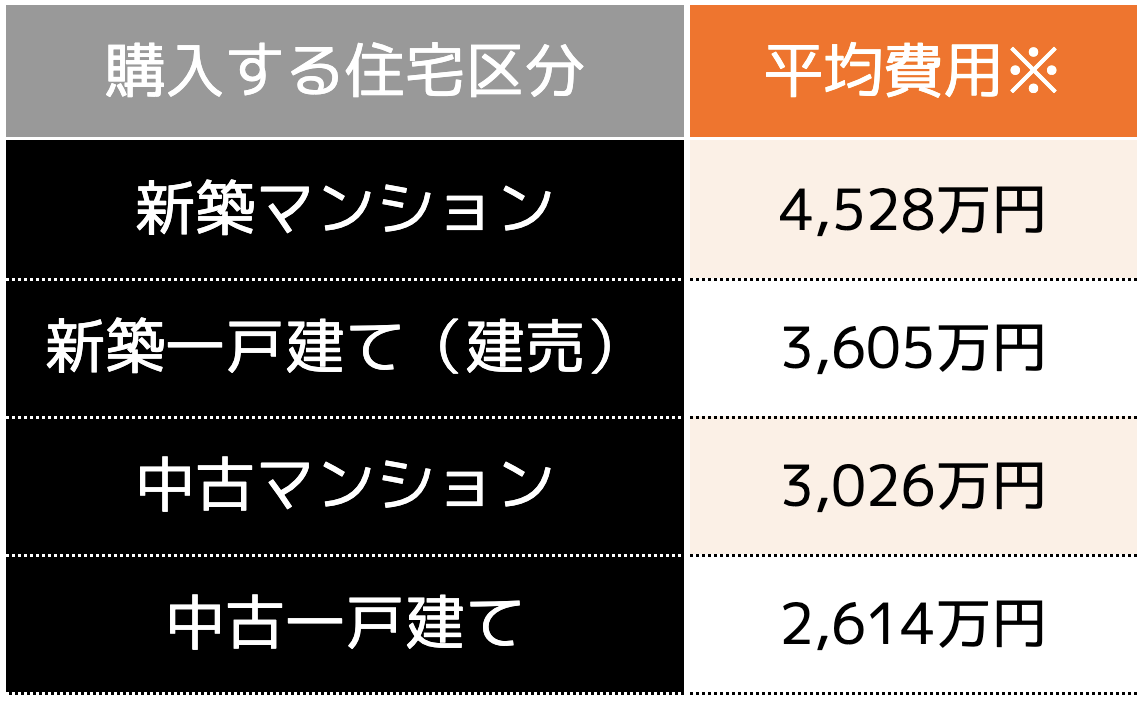

住宅購入費

マイホームの購入費用は、住居の種類によって異なり、平均費用は以下のとおりです。

なお、建築費の高騰や需要の増加等から毎年価格が上昇傾向にあること、首都圏になるほど平均費用より高価になっているため、注意が必要です。

※ 住宅金融支援機構 フラット35利用者調査(2021年度)

<参考記事>

・住宅購入の虎の巻!ライフプランとマイホーム資金計画を徹底解説!

老後資金

65歳以上の老後の生活費は、平均で月額約23.7万円※とされています。

また、65歳以上の夫婦高齢者無職世帯においては、毎月約2.2万円が不足するとも言われています。

つまり、老後資金を把握しておくことはもちろんですが、不足するであろう資金をいかに貯めておくかが重要となります。

また、上記の費用には、必要最低限の洋服代や娯楽費用しか含まれていないため、旅行など第2の人生を送りたいと考えている方は、さらに老後資金が必要になります。

<参考記事>

・おすすめツールと対策まで徹底解剖!老後のライフプランの作り方とは?

シミュレーションする上で注意したいこと

実際にライフプランのシミュレーションを行う上で、重要なポイントを3つご紹介します。

シミュレーションに取り組む前に、必ずチェックするようにしましょう。

(1)シミュレーション結果を鵜呑みにしない

金融庁や日本FP協会をはじめとするシミュレーションサイトが多数存在します。

手軽に、簡単にシミュレーションできることは非常に良いことです。

一方で、シミュレーションサイトは過去の情報を元にしていたり、一部の情報や条件に基づいて結果を算出していることがほとんどです。

また、シミュレーション結果は、ご自身の状況や家庭環境などの変化、国の方針や制度の改正などによって見直すことが重要です。

これらのリスクを回避するために、次の点に注意しましょう。

・必ず複数のシミュレーション結果を比較する

・定期的にシミュレーションを見直す

・可能であれば専門家のシミュレーションを1度は取得する

(2)一人だけで考える(家族がいるのに)

家族がいる方は、一人でライフプランを考えたりシミュレーションを行ったりすると、実態から外れる可能性があるため避けましょう。

自身とパートナーとでライフプランやライフイベントにかける思いなどが異なる場合があります。

例えば、将来の住居は賃貸派とマイホーム派と意見が分かれてしまうなどです。

このように意見が異なった状況や漠然とした状況では、適切なシミュレーションを実施することができません。

・まずは、「主なライフイベント(前項参照)」について話し合う

・将来について紙やメモなどに一緒に書き出す

・一緒にシミュレーションを実施する(一緒に相談に行く)

(3)お金の収支を楽観的に見積もる

将来に必要な資金をシミュレーションする上で最もやってはいけないことは、お金の収支を楽観的に見積もってしまうことです。

特に、支出に関しては「何に、どのくらい」のお金が毎月かかっているのかを確認するようにしましょう。

お金がいくら消費されているか、無駄な出費はないかを知っておくことは、シミュレーション後の行動にもつながるため重要です。

また、収入についても昇給や昇格、パートナーの共働きなどを前提に楽観的に考えると、不測の事態が発生した際に資金不足に陥る可能性があります。

シミュレーションの際には、少し厳しめの収支を入力することで実態を反映した結果を得ることができるでしょう。

・毎月の支出を必ず書き出す

・出産・育児など共働きできない期間などもしっかり見積もる

詳しく将来のライフプランを作りたい場合はファイナンシャルプランナーへ相談する

ここまでライフプランのシミュレーション方法について各種ポイントを交えて紹介してきました。

しかし、お金の知識に自信のない初心者の方からすると、実際に詳細までのシミュレーションを実施するのは難しいと感じるかもしれません。

そんな時は、お金の専門家であるファイナンシャルプランナーへ相談することをおすすめします。

ここからは、ファイナンシャルプランナーに相談する際のポイントを紹介します。

ファイナンシャルプランナーが解決できること

ファイナンシャルプランナー(以下、FP)とは、家計のホームドクター、お金のかかりつけ医とも呼ばれています。

その理由は、FPの相談範囲が、資産形成、保険、ローン、教育資金、老後資金、相続などと幅広い分野に及ぶためです。

具体的な相談のタイミングの一例は、以下の通りです。

・子育てをはじめるとき

・貯蓄の効率をあげたいとき

・老後のことを考えはじめたとき

・健康が気になったとき

・資産の活用方法で悩んだとき

・固定費を見直したいとき

つまり、FPは生活する上でのお金に関する問題を総合的に解決し、相談者が目指す生活を実現できるようサポートをしてくれると言えるでしょう。

実際にFPに相談することで解決できる代表的なものを、以下に5つご紹介します。

・教育資金などの個別イベントのシミュレーション

・生命保険の見直し

・iDeCoやNISA等の優遇制度や資産運用の提案

・家計管理における助言・提案

※FPが解決できないこと※

FPは、お金に関する幅広い相談に対応できる点がメリットです。

一方で、税金の制度の説明はできるが、具体的な税額の算出などの業務はできません。

また、資産運用や生命保険に関する相談をした場合、具体的な個別商品の契約までできないことがあります。

前者は「税理士」の独占業務であり、後者は「生命保険募集人」などの別途登録等が必要になるため、相談したFPによっては解決できない場合があるため注意が必要です。

ファイナンシャルプランナーの選び方

自分に合ったファイナンシャルプランナー(FP)は、どのように選んだらいいのでしょうか。

ぜひ、5つのポイントを参考に各FPを比較してみましょう。

(1)FP資格を持っているか?

FPとしての信頼の証であるCFPやAFP認定資格を保有しているかを確認しましょう。

お金の相談自体は、資格がなくても実施ができるため、自身の大事なお金の相談をするにあたっては信頼できる相手を見極めることが大切です。

(2)得意分野や相談経験は合致するか?

FPの相談内容や扱う分野は、家計管理・不動産・保険・相続・資産運用など非常に幅広いです。

その反面、全てに精通することは、専門家でも難しくなっています。

そのため、自身が相談したい分野を得意とするFPや相談経験が豊富なFPを探すことが重要です。

(3)さまざまなネットワークを持っているか?

お金に関する相談内容や理想とするライフプランを実現するためには、FPだけではなく他の専門家の協力が必要なことも多々あります。

様々な専門家とのネットワークを持っているFPは、相談者の困りごとやニーズに適切かつスムーズに応えることができると言えるでしょう。

行政書士、税理士、宅地建物取引士、弁護士、生命保険募集人などの国家資格及び民間資格や登録を有する人が該当します。

(4)所属先企業はどこか?

FPを所属先企業で分類すると、「企業系FP」と「独立系FP」の2つに分類できます。

企業系FPとは、銀行、証券会社、保険会社(三大金融機関)に勤務しているFPです。

特徴は、所属する金融機関の商品を販売することが最終目的となるため、取扱商品を勧められる傾向が強くなります。

独立系FPとは、FP事務所など金融機関からは独立して勤務しているFPです。

相談によって問題を解決することが最終目的となるため、相談者に中立的な立場で解決策を提示してくれます。

普段から取引がある場合、すでに関係性がある場合を除き、中立的な独立系FPに相談することがおすすめです。

(5)相談料はいくらか?

相談、ライフプラン作成、家計の見直しなど、費用が発生する場合は、必ず事前に確認するようにしましょう。

相談料は、時間制(1時間〇〇円など)、定額制(4回〇〇円など)、コミッション(販売商品の〇〇%など)など、FPによって料金体系も異なるため、合わせて確認しておくと安心です。

信頼できるFPかを判断するためにも、初回相談料無料などのFPも選択肢の1つとして検討しても良いでしょう。

FPを選ぶポイントをご紹介しました。以上の情報は、CFP認定者検索システム(日本FP協会)などで検索することができます。

ぜひ信頼のできるFPが身近にいないかを検索してみてください。

<参考記事>

・ライフプランの見直しって必要?見直しのタイミングとポイントまとめ!

ファイナンシャルプランナーによる無料セミナーもオススメ

FPを検索、選ぶ場合、公式ホームページ等だけでは情報が少なく、判断がつかないということもあるかもしれません。

そんな時は、当該企業やFP本人が開催する無料セミナーなどに参加してみると良いでしょう。

お金の知識を学びながら、セミナー開催元が信頼できるか、専門性を有しているかなどを判断することができるため一石二鳥です。

また、無料セミナーへ参加する際のチェックポイントも以下に記載しておきます。

・自社商品紹介のセミナーばかり開催していないか?

・セミナー講師は資格を保有しているか?

・質疑応答含め参加者に対して親身に対応してくれるか?

・無料相談などで担当者から売り込みが強くないか?

ファイナンシャルプランナーに相談するならココザス

ココザス株式会社は、FP相談満足度、サポート満足度などNo.1を獲得している独立系FPが所属する資産形成コンサルティング会社です。

以下に当てはまる人は、一度無料セミナーや相談問い合わせをしてみることをオススメします。

・自分に合ったFPがわからない

・数多くいるFPから選ぶのが面倒

・まずはFPへライフプランの相談をしたい

金融の有資格者であるプロのコンサルタントが対応

相談者に寄り添った最適な提案を可能にするため、金融関連の有資格者が多数在籍しています。

また、資格を保有するだけではなく、著名なイベントや講演会など多数の登壇実績を有しており、最新の専門性の習得及び相談実績の蓄積があるコンサルタントが対応してくれます。

お金の悩みを網羅的に相談・解決

単なる相談事業ではなく、ライフデザイン事業として資産形成・テンショック・住宅・不動産領域までと幅広く一社で解決することができます。

お金に関する相談を複数のFPや企業に相談するとなると非常に手間がかかりますが、ココザスではワンストップでお金の悩みを相談・解決することができます。

長期的なフォロー体制

相談者の人生をともに考えるパートナーという仕組みのもと、単発ではなく初回相談から継続的なアフターフォロー体制を構築しています。

中長期的なフォローが行われることで、実際のシミュレーションとライフプランに乖離が発生した場合など、迅速に対応することができ、安心して対応することができます。

短期的な会社の利益ではなく、本当に相談者に寄り添っていなければできない対応です。

まとめ

本記事では、ライフプランのシミュレーション方法に加えて、シミュレーションする上でのポイントやオススメの相談先などを紹介しました。

漠然としたお金の不安を抱えている人や生涯でお金に困りたくない人にとっては、ライフプランのシミュレーションは初めの第一歩になります。

ライフプランのシミュレーションは、ネット上で比較的簡便に実施することができますが、その精度やその後に何をしたらいいかわからないなどの不安が残ります。

その点、専門家であるファイナンシャルプランナー等への相談は、お金の様々な疑問の解消にもつながります。

「どんなFPに相談すればいいの?」「どこでライフプランのシミュレーションができるの?」という人は、ぜひココザス株式会社へお問い合わせください。

専門のコンサルタントがあなたの疑問や質問に適切かつ丁寧にお応えいたします。

あなたの人生をより良いものにするために、一歩踏み出してみませんか。