住宅購入を考えたらライフプランを作成すべき理由

ライフプランとは、人生設計のことを指します。

将来のイベントを把握・予想し、そのための資金計画を事前に立てておくことで、安心して生活を送れます。

住宅購入を考え始めた場合は、次の3つの理由からライフプランの作成をおすすめします。

生涯のお金の全体像がつかめる

ライフプランのメリットは、お金が必要になるタイミングや金額の目安を定めることで、計画的にお金を管理できる点です。

例えば、子供2人の4人家族の場合、教育費は入学のタイミングなどで大きな資金が必要になります。

また、子供が何歳くらいのときにマイホームを購入できそうかを時系列で確認できます。

また、生涯でどの程度のお金が必要になるかといった大まかな目安を知るだけで、将来のお金に関する不安が軽減されます。

ライフイベントを整理できる

ライフプランを作成するにあたっては、ご自身や家族にとってやりたいことや実現したいことなどのライフイベントを書き出す必要があります。

日々忙しい中でも、人生に向き合う時間を取ることで、満足のいく生活を送るきっかけになります。

また、年齢を重ねたときにお金がかかるようなイベントが発生した場合も、事前に予想して資金を準備していれば、問題なく乗り越えたり、楽しむことができます。

結婚の有無や子供の人数、住宅購入の有無、教育費などの高額なイベントから、旅行や趣味、車の購入などの少額なものまで整理することが大切です。

<参考記事>

・年代別ライフイベント一覧!年齢とライフイベントに合わせた資産形成を考えよう

・女性の理想のライフプランって?あなたにぴったりの将来設計の立て方

・30代になったら考える3つのライフプランを紹介!今から始めるおすすめな資産形成方法を紹介!

万が一のリスクにも備えられる

ライフプランを作成しておくことで、万が一のリスクに対しても貯蓄や保険などの備えができます。

生活における「万が一のリスク」とは、「人」「物」「第三者への賠償責任」の3つに起因するものが挙げられます。

「人」のリスクには、病気やけがによる収入の減少、医療費や介護費などの支出の増加、世帯主の死亡や寿命の延長などが考えられます。

「物」のリスクには、災害や火災による住宅や家財の損害、事故による自動車の損害などがあります。

最後の「第三者への賠償責任」は、故意または過失によって他人に怪我をさせたり、物を破損してしまったときに金銭的負担を求められます。

これらに対して、ライフプランで想定した資金計画や家計管理をしておくことで、リスクを乗り越えることも十分可能になります。

ライフプランの作り方

住宅購入は、住宅ローンを活用したとしても非常に多額のお金が必要となります。

そのため、マイホームを考え始めたら、ライフプランを作成した上で資産管理や資産形成を進めることが重要です。

ここでは、ライフプランの作り方を4つのステップで紹介します。

(1)ライフプランを考える

自分や配偶者・子供と生活する上で、理想的な生活資金や生活スタイルなどを設定します。

例えば、以下のような項目に対して検討しておくとよいでしょう。

・毎月の支出額を賄うことができる金額はいくらか?

・趣味やレジャーなど、娯楽的観点で発生する金額はいくらか?

・何歳くらいで子育てや住宅購入を行っていきたいか?

・子供の教育はどのように行っていきたいか?

(2)ライフイベントをまとめる

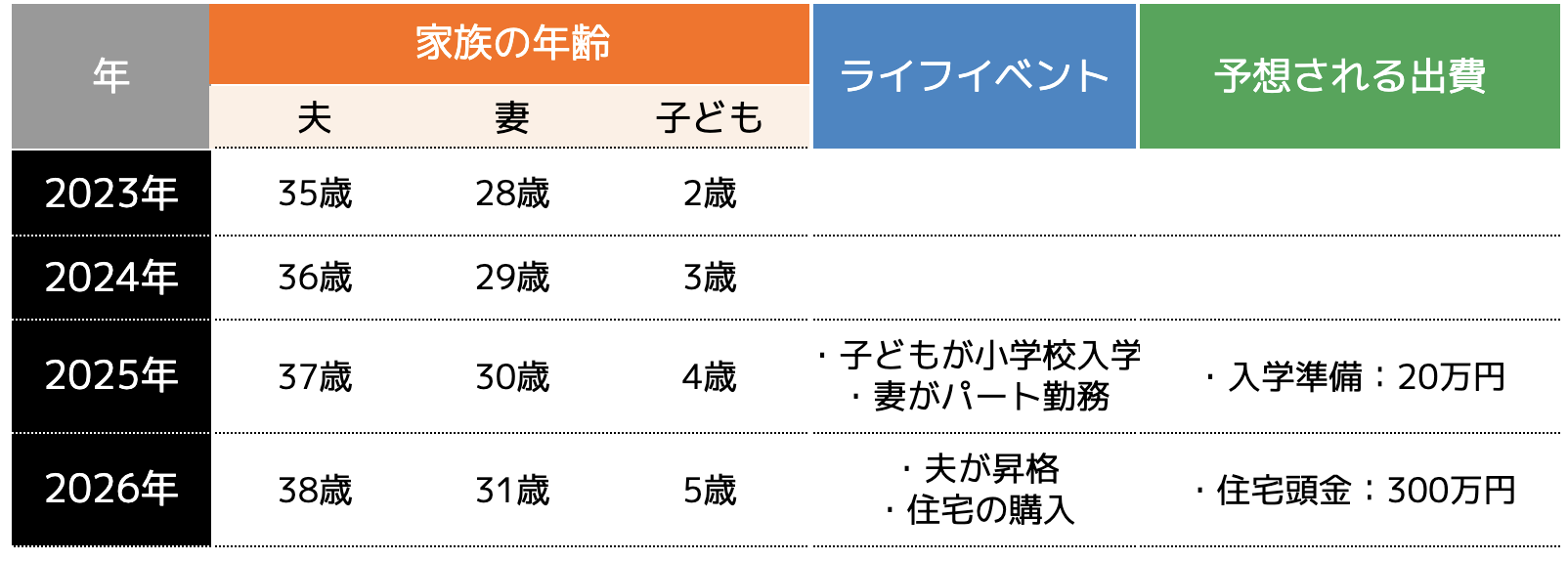

考えたライフプランをもとに、ライフイベントを表などにまとめます。

基準となる年を設定(基本は、作成時点での自身の年齢)の上、1年ごとの年数を記入後、自分や配偶者、子供の年齢を記入します。

合わせて、ライフイベントや経費を年ごとにまとめておくことで、時系列でのイベントや費用を見える化することができます。

(例)夫・妻・子供2人の計4人暮らしの場合

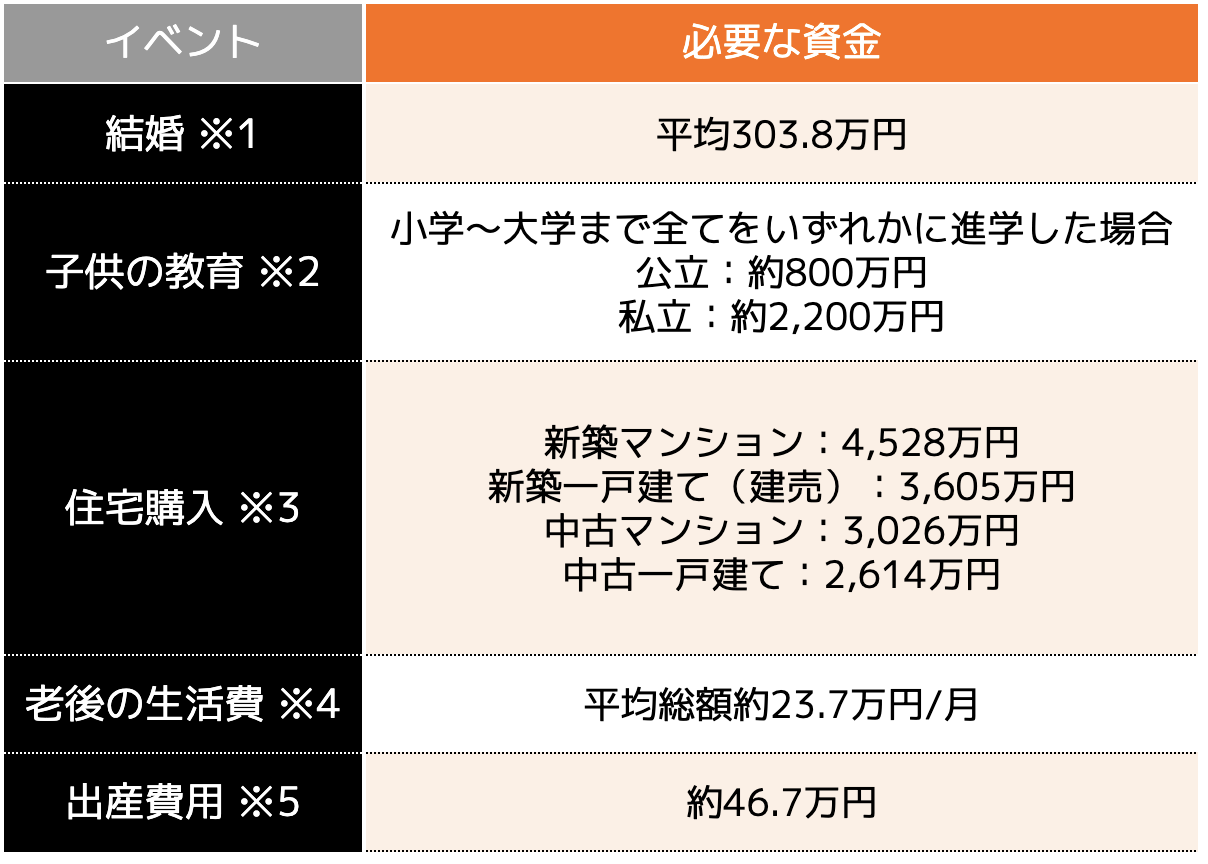

・主なライフイベントに必要な資金

※1 挙式、披露宴、ウェディングパーティー総額の平均金額(ゼクシィ 結婚トレンド調査2022 調べ)

※2 小学校~高校までは、文部科学省「令和3年度子供の学習費調査の結果について」

※3 大学は、文部科学省「国立大学等の授業料その他の費用に関する省令」「私立大学等の令和3年度入学者に係る納付金等調査結果について」

※4 住宅金融支援機構 フラット35利用者調査(2021年度)

※5 総務省統計局 令和4年度 家計調査報告(家計収支編)

※6 出産費用の実態把握に関する調査研究(令和3年度)

(3)キャッシュフローをまとめる

次は、ライフプランに基づく収入や支出がどの程度になるかを見積もり・計算します。

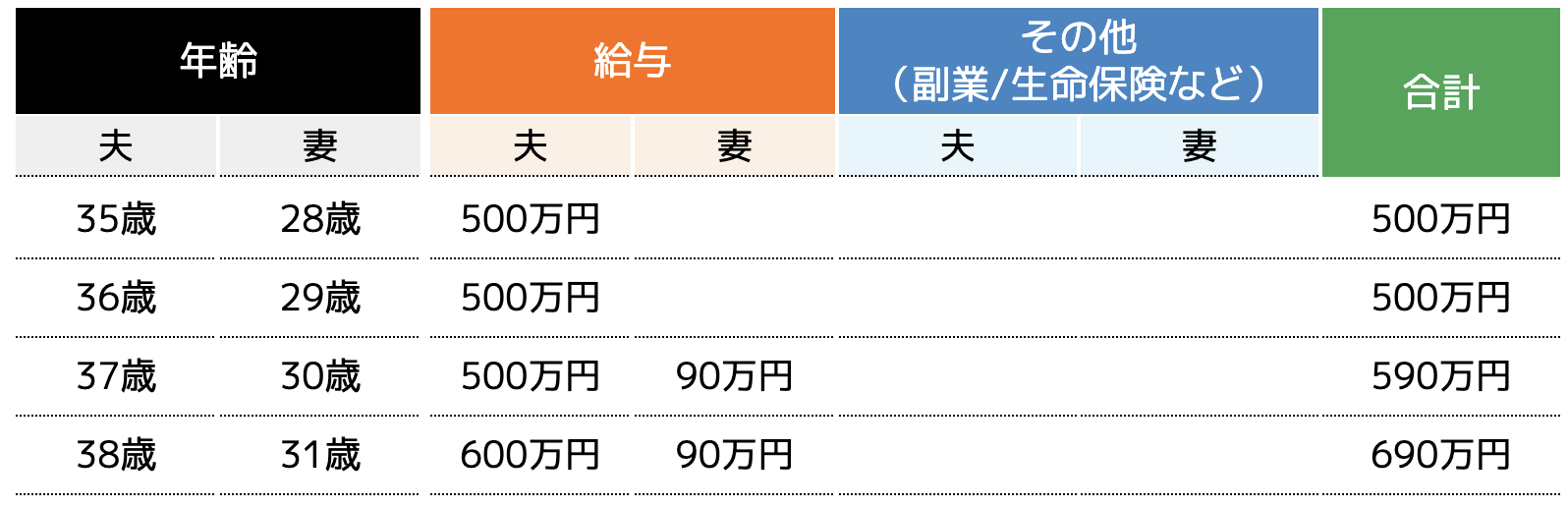

1:収入をチェック

現在や今後想定される収入の見積額をまとめましょう。

なお、収入額は、所得税や社会保険料を差し引いた「手取り額」として記入します。

(例)夫・妻・子供2人の計4人暮らしの場合

夫:給与収入(会社員)650万円(手取り500万円)

妻:給与収入(パート)90万円

その他:なし

2:支出をチェック

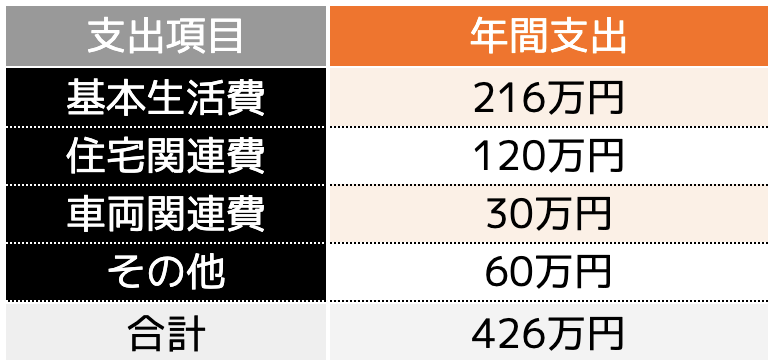

想定される老後の支出の見積額をまとめましょう。

(例)夫・妻・子供2人の計4人暮らしの場合

基本生活費(食費、水道光熱費など):18万円/月

住宅関連費(家賃など):10万円/月

車両関連費(税金、ガソリン代、保険など):30万円/年

その他(娯楽費など):5万円/月

(4)時系列の表にまとめる

最後は、これまで作成したライフイベント、キャッシュフローの推移を時系列の表としてまとめます。

以下の表を参考にしてみてください。

今回のケースでは、パート収入や昇格によって、2026年以外は年間収支はプラスになっていました。

しかし、住宅ローンの支払いや子供の教育費などを考慮すると、安心はできません。

安心した生活を送るためには、さらに長い期間をシミュレーションするとともに、適切に家計管理や資産運用などを実施する必要があるでしょう。

<参考記事>

・こんなに簡単!?ライフプランの作り方やコツの徹底ガイド!

・初心者向け完全ガイド!ライフプランのシミュレーション方法徹底解説!

住宅購入が可能な年収や年齢はどのくらい?

ライフプランの重要性は分かったけど、「実際に自分にマイホーム購入ができるかが知りたい」という疑問にお答えします。

ここでは、日本の住宅購入者の年収や年齢に関する統計データから、ご自身が住宅購入ができそうかを読み解いていきます。

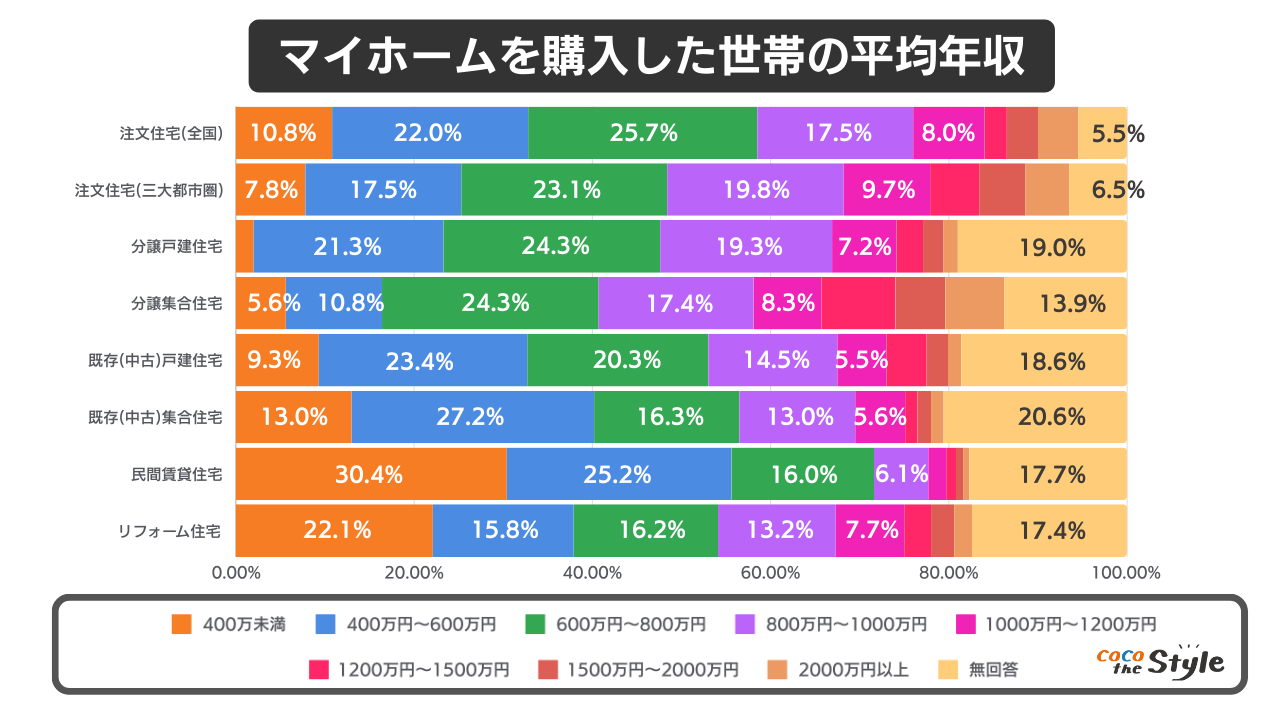

年収いくらあれば住宅は購入できる?

マイホーム購入の平均費用は分かったけど、「実際にどのくらいの収入があれば購入ができるのか?」と疑問に思われている方も多いかもしれません。

ここでは、マイホームを購入した世帯の平均年収を紹介します。

引用|国土交通省「令和4年度住宅市場動向調査報告書」を参考に弊社作成

このグラフからは、分譲集合住宅(マンション)の平均世帯年収が960万円と突出していますが、その他は平均650万円~800万円ほどであることが分かります。

また、世帯収入のボリュームゾーンを確認すると、中古物件は400~600万円であり、新築物件は600~800万円が最も多くを占めています。

つまり、実際にはどの世帯年収層でもマイホームの購入は可能であることが読み取れるでしょう。

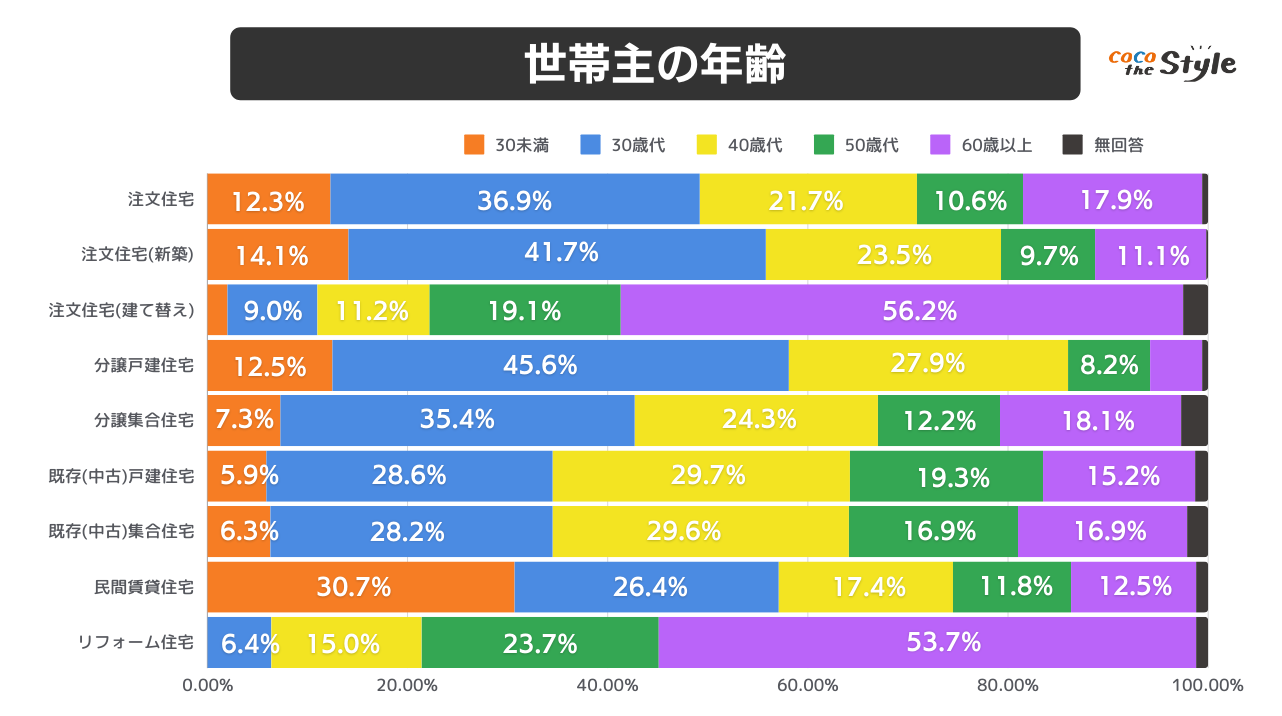

何歳くらいで住宅を購入している?

次は、「何歳くらいで住宅購入を決断しているのか?」という疑問を解消しておきましょう。

下記のグラフは、初めて住宅を購入した世帯主の平均年齢を示しております。

引用|国土交通省「令和4年度住宅市場動向調査報告書」を参考に弊社作成

グラフからは、住宅の種類を問わず30代での購入者が最も多く、次に40代が多いことが読み取れます。

個人差はもちろんありますが、30~40代と比較的収入や生活が安定してきたタイミングで住宅購入に踏み切るケースが多いのかもしれません。

ライフプランを作る前に知っておきたい住宅ローンでよくある質問

ローンと聞くと借金というイメージから懸念してしまう人も多いかもしれませんが、住宅ローンはマイホームを買うために有効活用すべきローンです。

この住宅ローンを組む際に確認すべきポイントやよくある質問をご紹介します。

住宅ローンはいくらまで借りられるのか?

マイホームを購入する際に多くの方が活用する住宅ローンは、毎月無理なく返済できるかどうかが非常に重要です。

住宅ローンによる融資額は個人によってさまざまであり、一概にいくらとは言えません。

なお、銀行などによる融資の審査は、以下のような要素から融資額を決定します。

・職業(所属企業)

・収入額

・勤続年数

・個人の信用情報

個人の信用情報はクレジットやローンの契約や申し込みに関する情報が該当します。

他に借入がある場合は支払いの遅れがないかなど、注意しておきましょう。

ライフプランでシミュレーションした資金計画をもとに、返済ができる範囲での住宅ローンを組むことを念頭に検討することが重要です。

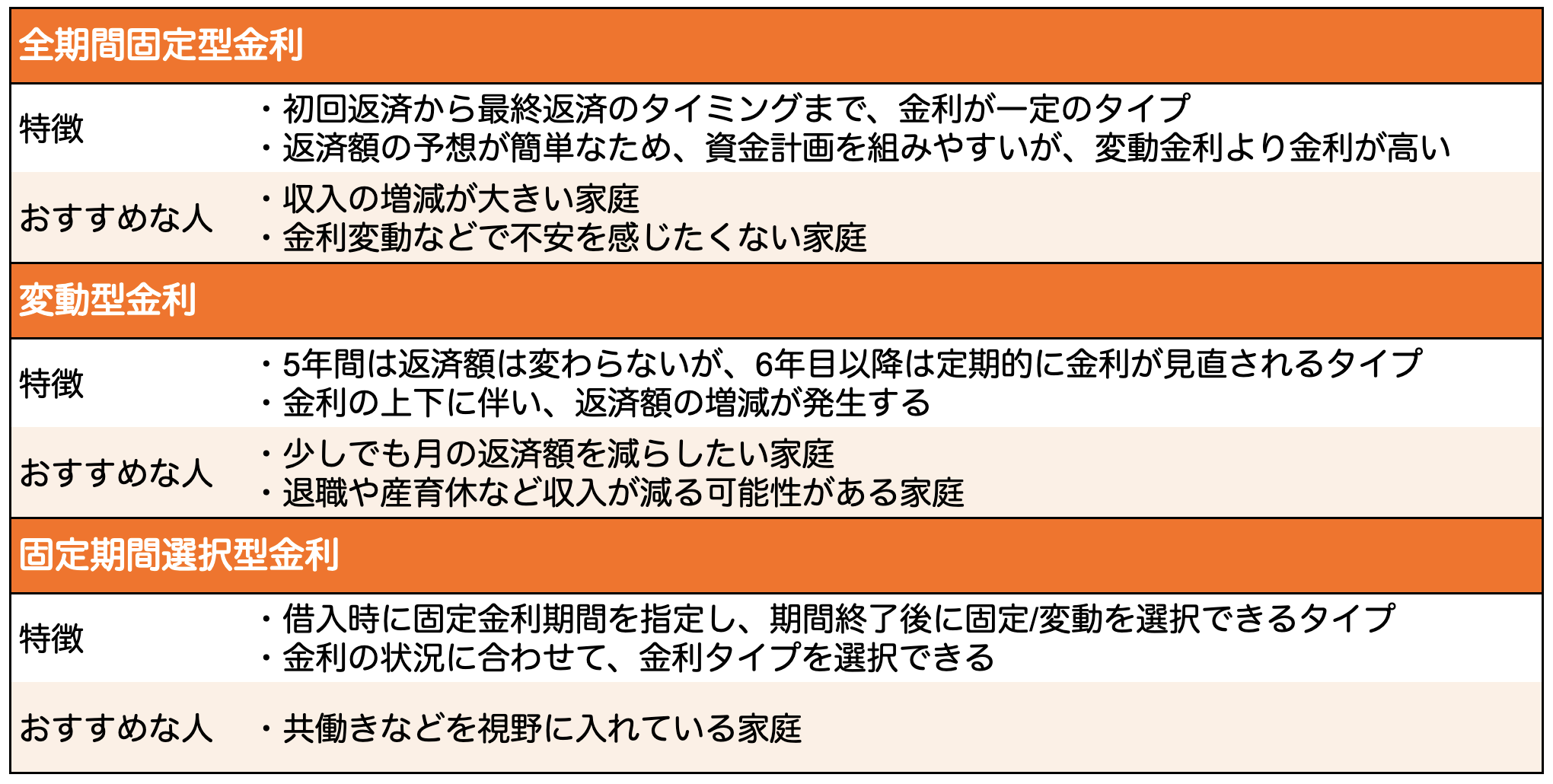

住宅ローンの種類はどのようなものがあるのか?

住宅ローンの金利のタイプは、大きく分けて3つに分類されます。

自分のライフプランや返済計画に応じて、適したものを選ぶことが効率よく返済する上で重要です。

住宅ローンの返済期間はどのくらいか?

基本的には、返済プランや年収、職業などによってさまざまな期間を設定することができますが、多くの住宅ローンの返済期間は最長35年となっています。

20歳~70歳まで住宅ローンの申し込みが可能ですが、返済期間が短くなるほど毎月の返済額の負担は大きくなることが想定されます。

そのため、安定した収入が期待できる定年退職前までに完済できるような資金計画や返済期間を検討するとよいでしょう。

住宅購入前にライフプランを正確に立てるならFPへ相談する

ここまでライフプランのシミュレーション方法について各種ポイントを交えて紹介してきました。

しかし、お金の知識に自信のない初心者の方からすると、実際に詳細までのシミュレーションを実施するのは難しいと感じるかもしれません。

そんな時は、お金の専門家であるファイナンシャルプランナーに相談することをおすすめします。

ここからは、ファイナンシャルプランナーに相談する際のポイントを紹介します。

ファイナンシャルプランナーが解決できること

ファイナンシャルプランナー(以下、FP)とは、家計のホームドクター、お金のかかりつけ医とも呼ばれています。

その理由は、FPの相談範囲が、資産形成、保険、ローン、教育資金、老後資金、相続などと幅広い分野に及ぶためです。

具体的な相談のタイミングの一例は、以下のとおりです。

・子育てを始めるとき

・貯蓄の効率を上げたいとき

・老後のことを考え始めたとき

・健康が気になったとき

・資産の活用方法で悩んだとき

・固定費を見直したいとき

つまり、FPは生活する上でのお金に関する問題を総合的に解決し、相談者が目指す生活を実現できるようサポートをしてくれると言えるでしょう。

実際にFPに相談することで解決できる代表的なものを、以下に5つご紹介します。

・教育資金などの個別イベントのシミュレーション

・生命保険の見直し

・iDeCoやNISA等の優遇制度や資産運用の提案

・家計管理における助言・提案

FPが解決できないこと

FPは、お金に関する幅広い相談に乗ってもらえるメリットがあります。

一方で、税金の制度の説明はできるが、具体的な税額の算出などの業務はできません。

また、資産運用や生命保険に関する相談をした場合、具体的な個別商品の契約までできないことがあります。

前者は「税理士」の独占業務であり、後者は「生命保険募集人」などの別途登録等が必要になるため、相談したFPによっては解決できない場合があるため注意が必要です。

ファイナンシャルプランナーの選び方

自分に合ったファイナンシャルプランナー(FP)は、どのように選んだらいいのでしょうか。ぜひ、5つのポイントを参考に各FPを比較してみましょう。

1:FP資格を持っているか?

FPとしての信頼の証であるCFPやAFP認定資格を保有しているかを確認しましょう。

お金の相談自体は、資格がなくても実施ができるため、自身の大切なお金の相談をするにあたっては信頼できる相手を見極めることが大切です。

2:得意分野や相談経験は合致するか?

FPの相談内容や扱う分野は、家計管理・不動産・保険・相続・資産運用など非常に幅広いです。

その反面、全てに精通することは、専門家でも難しくなっています。

そのため、自身が相談したい分野を得意とするFPや相談経験が豊富なFPを探すことが重要です。

<参考記事>

・初心者でも失敗しない!ライフプランの相談先の選び方ガイド

3:さまざまなネットワークを持っているか?

お金に関する相談内容や理想とするライフプランを実現するためには、FPだけではなく他の専門家の協力が必要なことも多々あります。

様々な専門家とのネットワークを持っているFPは、相談者の困りごとやニーズに適切かつスムーズに応えることができると言えるでしょう。

行政書士、税理士、宅地建物取引士、弁護士、生命保険募集人などの国家資格及び民間資格や登録を有する人が該当します。

4:所属先企業はどこか?

FPを所属先企業で分類すると、「企業系FP」と「独立系FP」の2つに分類できます。

企業系FPとは、銀行、証券会社、保険会社(三大金融機関)に勤務しているFPです。

特徴は、所属する金融機関の商品を販売することが最終目的となるため、取扱商品を勧められる傾向が強くなります。

独立系FPとは、FP事務所など金融機関からは独立して勤務しているFPです。

相談によって問題を解決することが最終目的となるため、相談者に中立的な立場で解決策を提示してくれます。

普段から取引がある場合、すでに関係性がある場合を除き、中立的な独立系FPに相談することがおすすめです。

5:相談料はいくらか?

相談、ライフプラン作成、家計の見直しなど、費用が発生する場合は、必ず事前に確認するようにしましょう。

相談料は、時間制(1時間〇〇円など)、定額制(4回〇〇円など)、コミッション(販売商品の〇〇%など)など、FPによって料金体系も異なるため、合わせて確認しておくと安心です。

信頼できるFPかを判断するためにも、初回相談料無料などのFPも選択肢の1つとして検討しても良いでしょう。

FPを選ぶポイントをご紹介しました。

以上の情報は、CFP認定者検索システム(日本FP教会)などで検索することができます。

ぜひ信頼のできるFPが身近にいないかを検索してみてください。

ファイナンシャルプランナーによる無料セミナーもおすすめ

FPを検索・選択する場合、公式ホームページ等だけでは情報が少なく、判断がつかないこともあるかもしれません。

そんな時は、当該企業やFP本人が開催する無料セミナーなどに参加してみると良いでしょう。

お金の知識を学びながら、セミナー開催元が信頼できるか、専門性を有しているかなどを判断することができるため一石二鳥です。

また、無料セミナーへ参加する際のチェックポイントも以下に記載しておきます。

・自社商品紹介のセミナーばかり開催していないか?

・セミナー講師は資格を保有しているか?

・質疑応答含め参加者に対して親身に対応してくれるか?

・無料相談などで担当者から売り込みが強くないか?

例えば、お金に関するトータルサポートを行なっているココザス株式会社は、多数のお金の専門家(ファイナンシャルプランナーなど)が在籍しており、ライフプランのシミュレーションに留まらない相談が可能です。

・ココザス株式会社の特徴

ココザス株式会社は、FP相談満足度、サポート満足度などNo.1を獲得している独立系FPが所属する資産形成コンサルティング会社です。

最大の特徴は、以下の3つのポイントです。

2:お金の悩みを網羅的に相談・解決

3:長期的なフォロー体制

以下に当てはまる人は、ぜひ一度無料セミナーや相談の問い合わせをしてみることをおすすめします。

・自分に合ったファイナンシャルプランナーが分からない

・数多くいるファイナンシャルプランナーから選ぶのが面倒

・まずはファイナンシャルプランナーへライフプランの相談をしたい

まとめ

本記事では、住宅購入を見据えたお金との向き合い方、ライフプランの作成方法やポイント、住宅購入にまつわる基礎知識などを紹介しました。

住宅購入は非常に大きな買い物になるため、しっかりとした資金計画や準備が必要になります。

また、住宅購入では住宅ローンを活用することになるため、借入額や返済期間、金利タイプなどをライフプランや返済プランに応じて選択することが大切です。

しかし、ライフプランの作成や詳細なお金の話、住宅購入に必要な知識に不安を覚える方も少なくはないかもしれません。

その時は、お金の疑問や悩みに総合的に答えてくれる「ファイナンシャルプランナー」へ相談することがおすすめです。

「どんなFPに相談すればいいの?」「ライフプランやお金の話を総合的に聞いてみたい」という人は、ぜひココザス株式会社へお問い合わせください。

専門のコンサルタントがあなたの疑問や質問に適切かつ丁寧にお応えいたします。

あなたの人生をより良いものにするために、一歩踏み出してみませんか?