投資信託の利益の種類

まずは投資信託の利益の種類について詳しく見ていきましょう。

投資信託の運用で得られる利益は大きく分けて2つに分類されます。

インカムゲインである「分配金」と、キャピタルゲインである「譲渡益」です。

分配金と譲渡益、それぞれの特徴についても学んでいきましょう。

分配金とは

分配金とは、投資信託の運用によって得た利益を、決算ごとに投資家たちに分配するお金のことです。

分配金は「普通分配金」と「特別分配金」の2種類あり、それぞれ分配の仕組みや税金のかかり方に違いがあります。

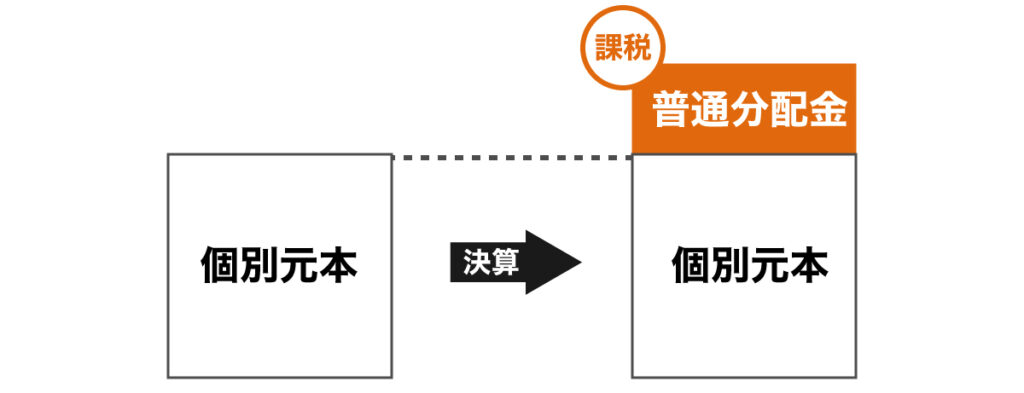

(1)普通分配金

普通分配金とは、投資信託の運用によって得られた収益をそのまま投資家に還元するお金のことを言います。

普通分配金は投資信託購入者の直接的な収益になるため、支払われた普通分配金には課税されることになります。

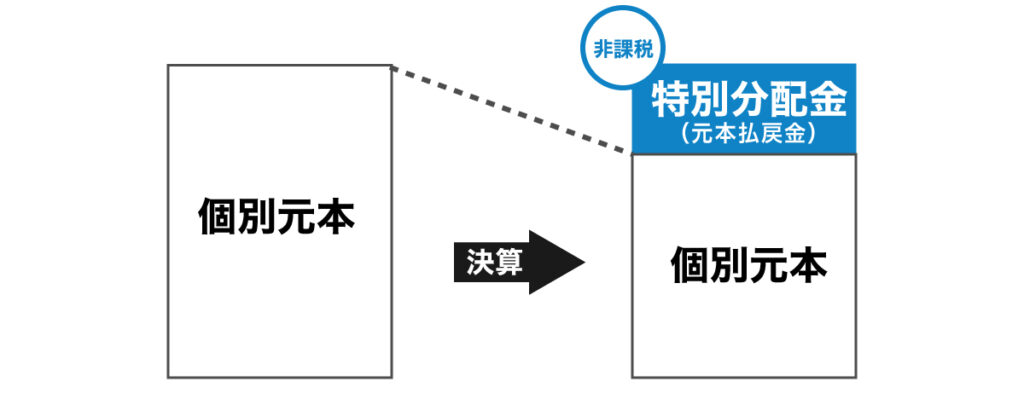

(2)特別分配金

特別分配金とは元本の一部を投資家に還元する分配金のことで、元本払戻金とも言われます。

特別分配金は、元本を取り崩して支払われるので、投資信託として当初投資した資産が減少することになります。

普通分配金のように収益ではなく元本の一部が戻るという意味合いのお金なので、支払われた分配金は非課税となります。

〈参考記事〉

投資信託の基準価額・分配金とは?種類や受け取り方法などを徹底解説

譲渡益とは

譲渡益とは、投資信託を売却した際に得られる利益のことです。

売却時の基準価額が購入時の取得単価を上回った場合、純粋な利益となるため課税の対象になります。

一方で、投資信託を売却した時の基準価額が取得単価を下回った場合は、譲渡損となりますので、課税の対象にはなりません。

投資信託の口座種別の違い

投資信託で確定申告が必要なケースは利益だけでなく、どの口座を利用しているのかという点も関わってきます。

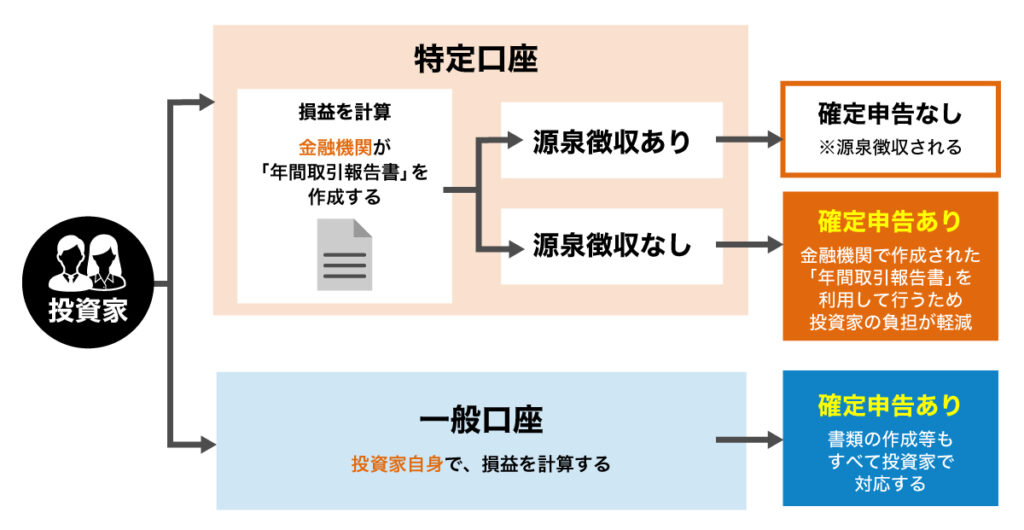

投資信託では「一般口座」と「特定口座(源泉徴収あり)」「特定口座(源泉徴収なし)」「NISA口座(つみたてNISAを含む)」の4種類の口座があります。

特定口座とは、金融機関が投資家の代わりに譲渡損益や収益分配金・利子等を計算し、確定申告の煩雑な手続きや負担を軽減するための仕組みのことです。

特定口座は「源泉徴収あり」と「源泉徴収なし」のいずれかを選択します。

この口座の違いによって確定申告の必要があるかが変わってきます。

少額投資非課税制度という税制優遇を受けるために利用する口座がNISA口座です。

後ほど説明しますが、NISA制度は非課税で運用できるため確定申告は不要になります。

※ 特定口座(源泉徴収あり)の場合でも確定申告が必要なケースがありますので、詳しくは税理士に確認をしましょう

図にすると下記の通りです。

「一般口座」と「特定口座(源泉徴収なし)」では確定申告が必要という点は変わりませんが、手間が異なる点を覚えておきましょう。

投資家自身で損益を計算して、確定申告を行います。

・特定口座(源泉徴収なし)

金融機関で損益を計算し「特定口座年間取引報告書」を作成します。

その報告書を元に投資家自身で確定申告を行うので、投資家の手間や負担が軽減されます。

年間20万円以上の利益がでると確定申告が必要

分配金や譲渡益など、投資信託を運用して年間20万円以上の利益が出た場合には、会社員でも確定申告が必要となります。

投資信託の分配金や譲渡益は申告分離課税(しんこくぶんりかぜい)に該当します。

申告分離課税とは、他の所得とは分離して税額を計算し、確定申告によって納税する課税方式です。

下記の例外に該当しない場合は確定申告が必要になりますので、覚えておきましょう。

(1)利益が20万円以下の場合

(2)投資信託の運用で損失が出ている場合

(3)特定口座(源泉徴収あり)を利用している場合

確定申告が不要なケース(1)利益が20万円以下の場合

利益が20万円を超えていない場合、申告不要制度が適用されるため原則として確定申告は不要です。

ただし投資信託の利益とは関係なく、給与の年間収入金額が2,000万円を超える場合は確定申告を行う必要があるため注意しましょう。

確定申告が不要なケース(2)投資信託の運用で損失が出ている場合

当たり前ですが損失が出ているということは、課税対象になる利益が出ていないということで確定申告の必要はありません。

しかし、確定申告を行うと他の投資と損益通算(そんえきつうさん)をすることができます。

損益通算とは、赤字の所得を他の所得から差し引くことです。

投資信託以外の他の金融商品で利益が出ている場合、その利益から投資信託で出た損失を相殺し、相殺後の金額がその年の譲渡所得額となり、その金額をもとに納税額を計算します。

つまり、損益通算を行えば税金を節約できるということです。

また3年間の繰越控除を受けることもできるので、必要に応じて確定申告を行いましょう。

確定申告が不要なケース(3)特定口座(源泉徴収あり)を利用している場合

前項でも口座の違いについてお伝えしましたが、特定口座は「源泉徴収あり」と「源泉徴収なし」のいずれかを選択します。

自動的に源泉徴収されて受渡しが行われるため、原則確定申告の必要はありません(※)

・「源泉徴収なし」の場合

金融機関で投資信託の譲渡損益を計算し「特定口座年間取引報告書」が作成されます。

それを元に投資家自身で確定申告を行う必要があります。

※ 特定口座(源泉徴収あり)の場合でも確定申告が必要なケースがありますので、詳しくは税理士に確認をしましょう

確定申告が不要なNISA制度も活用してみよう

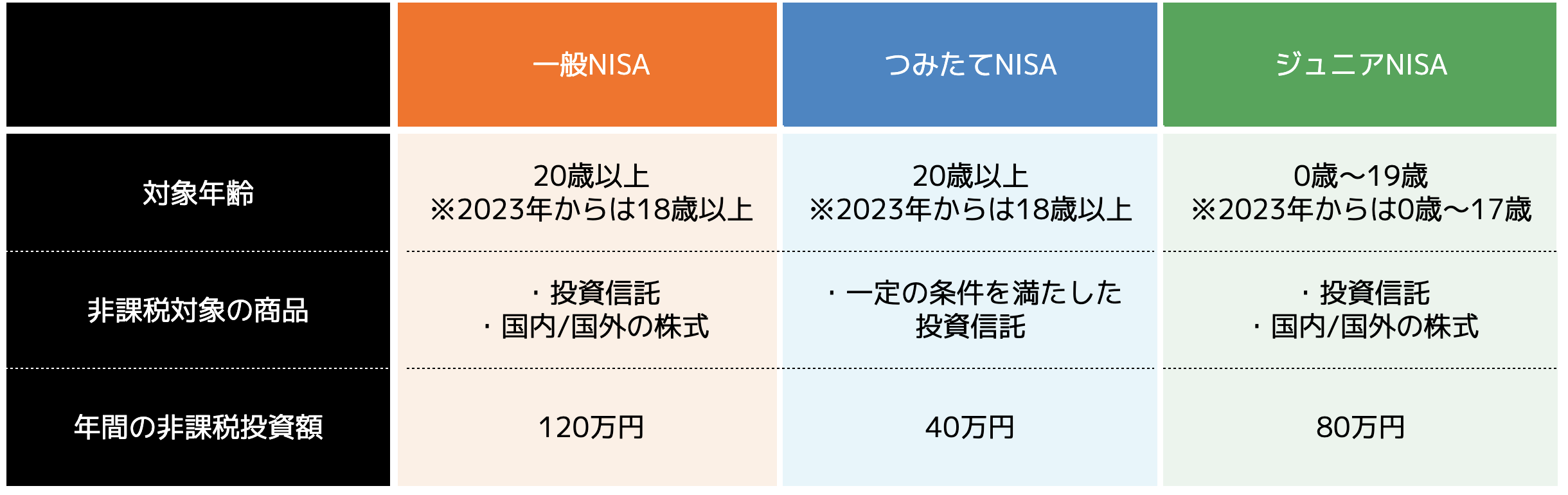

NISA(にーさ)という、投資を行う際の少額投資非課税制度という税制優遇を知っている方も多いと思います。

NISAには、一般NISA、つみたてNISA、ジュニアNISAの3種類があり、それぞれ非課税対象の商品や年間に投資できる金額、非課税期間などが異なります。

※ 下記の表は2024年の制度変更前の内容です

その中でも投資初心者が投資信託を運用する際におすすめなのが、つみたてNISA(少額投資非課税制度)です。

「投資は気になるけれど、きちんとした知識がないと不安」そんな方にも、安心しておすすめできるのがこの制度の特徴です。

通常投資で得た利益には、(先に解説した、分配金や譲渡益など)20.315%の税金がかかりますが、つみたてNISAを利用すると分配金と譲渡益ともに非課税で受け取ることができるのです。

これは大変大きなメリットですね。

例えば、投資額40万円に対して、2万円の利益が出た場合。

通常であれば利益から4,063円ほどの税金が引かれ、実際に手元に残るお金は15,937円になります。

しかし、つみたてNISAを利用することで満額の利益2万円を受け取ることができます。

これから投資を始める方にとって、ぜひ活用したいお得な制度です。

また、つみたてNISAは非課税ですので、利益が出た場合にも確定申告が不要な点も見逃せないポイントです。

まとめ

今回は投資信託の確定申告について解説していきました。

まずは開設している口座が一般口座なのか、特定口座なのかで変わってきます。

基本として、一般口座または特定口座(源泉徴収なし)の場合は20万円以上の利益が出た場合には確定申告が必要という点を覚えておきましょう。

※ 特定口座(源泉徴収あり)でも必要なケースがあるのでご自身の場合に合わせて税理士に確認してください

投資信託は初心者にも取り組みやすい金融商品の1つです。

しかし、税制など難しい部分は不安になってしまう点も多いと思います。

税金に関することはしっかりと税理士に確認し、正しい対応をしていきましょう。

投資信託を始めてみたいけれど、まずはどこから始めれば良いか分からない方は、まず投資信託の基本知識を学ぶことをおすすめします。

ココザスでは無料のオンラインセミナーを開催しています。

基礎知識からファンドの選び方まで、投資信託全般を分かりやすく網羅したセミナー内容になっています。

またお金の専門家(ファイナンシャルプランナー)が、あなたのライフプランに合わせた資産形成の方法をご提案することも可能です。

自分で知識を身につけながら不安な点はアドバイザーに聞いて解消していくことで、賢く効率的な資産形成をしていきましょう。

大切なお金に関する相談は信頼できるパートナーに

あなたに合う資産形成方法をFP(ファイナンシャルプランナー)に相談して、不安点をなくして投資の第一歩を踏み出してみませんか。

ココザスでは家計の見直しから、資産形成のご相談、投資信託に関する不明点の解消まで様々なご相談に無料で対応しております。

「自分にはどんな投資が合うんだろう?」「老後資金の準備で投資信託を活用したいけれど、いくら必要なのかな?」など…。

気になることがございましたら、お気軽にご相談ください。