老後資金、いくら必要?

2019年6月頃から、いわゆる「老後2,000万円問題」が新聞やニュースを通じて世間を騒がせていたことは、記憶に新しい方も多いのではないでしょうか。

2019年6月3日の日本経済新聞では、下記のように見出しをつけていました。

人生100年時代、2,000万円が不足、金融庁が報告書

これは、同日に公表された報告書(正式名称:「金融審議会 市場ワーキング・グループ報告書『高齢社会における資産形成・管理』」)の内容が発端でした。

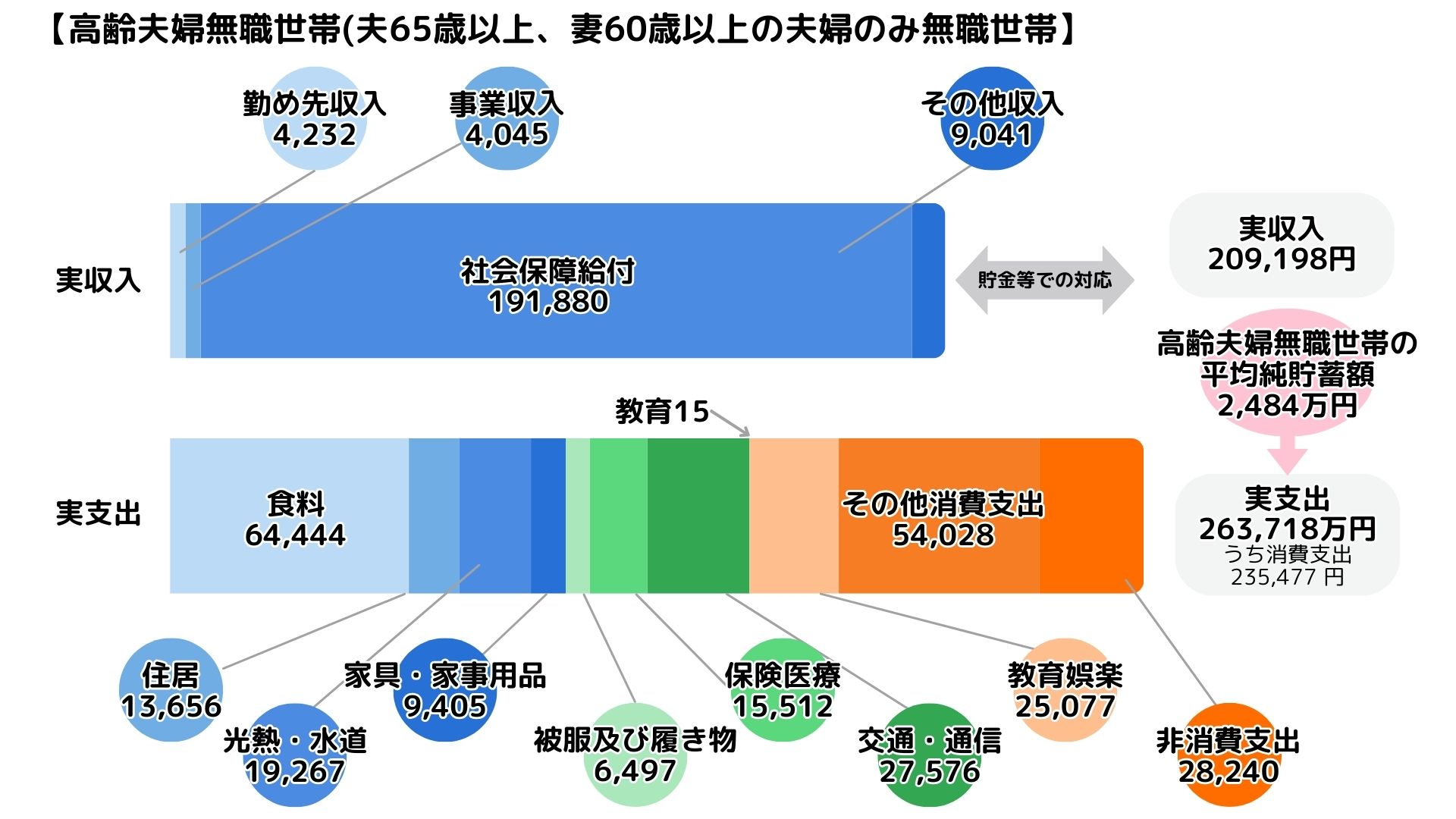

その中で、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の収入と支出の差額を算出した結果が述べられています。

参考|金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」を参考に弊社にて作成

高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の平均的な姿

20万9,198円/月

実支出

26万3,718円/月

例えば、95歳まで生きるとする(人生100年時代)場合、必要な老後資金は以下のとおり。

毎月の収支:約26万円-約21万円=マイナス約5.4万円

約5.4万円×12(ヶ月)×30(年)=約1,944万円(概算で約2,000万円)

つまり「老後2,000万円問題」とは、定年退職(おおよそ65歳)後から95歳まで生活する上で、約2,000万円の資金が必要になるというものです。

老後のお金に関する不安は拡大する?

この「老後2,000万円問題」に対して、現在の高齢者世帯はどのように不足額を埋めているのでしょうか。

金融庁の報告書によれば、高齢夫婦無職世帯の平均貯蓄額は2,484万円となっています。

また、会社を退職した際に受け取れる退職給付額を平均すると、1,700万円から2,000万円となっています。

引用元|金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」

つまり、現在の高齢者世帯は現役時代の貯蓄額や退職金などを切り崩すことで老後資金を確保していると推察できます。

しかし、これらの情報はあくまで2019年時点での試算になります。

これからの将来、以下のことに注意することが必要です。

(2)年金や退職金などの老後の資金が減少傾向にある

(3)税金などの支出が増加傾向にある

それぞれについて、みていきましょう。

(1)平均寿命が延びると予測されている

厚生労働省のまとめによると、2019年の日本人の平均寿命は、男性81.41歳、女性87.45歳です。

また、2065年には男性84.95歳、女性91.35歳となり、女性は90歳を超えると見込まれています。

引用元|内閣府「令和2年版高齢社会白書(全体版)」

平均寿命が延びるほど、老後に必要となる生活費も多くなるため、その分の貯えや収入が必要になります。

つまり、2,000万円以上の老後資金が必要になる可能性があります。

(2)年金や退職金などの老後の資金が減少傾向にある

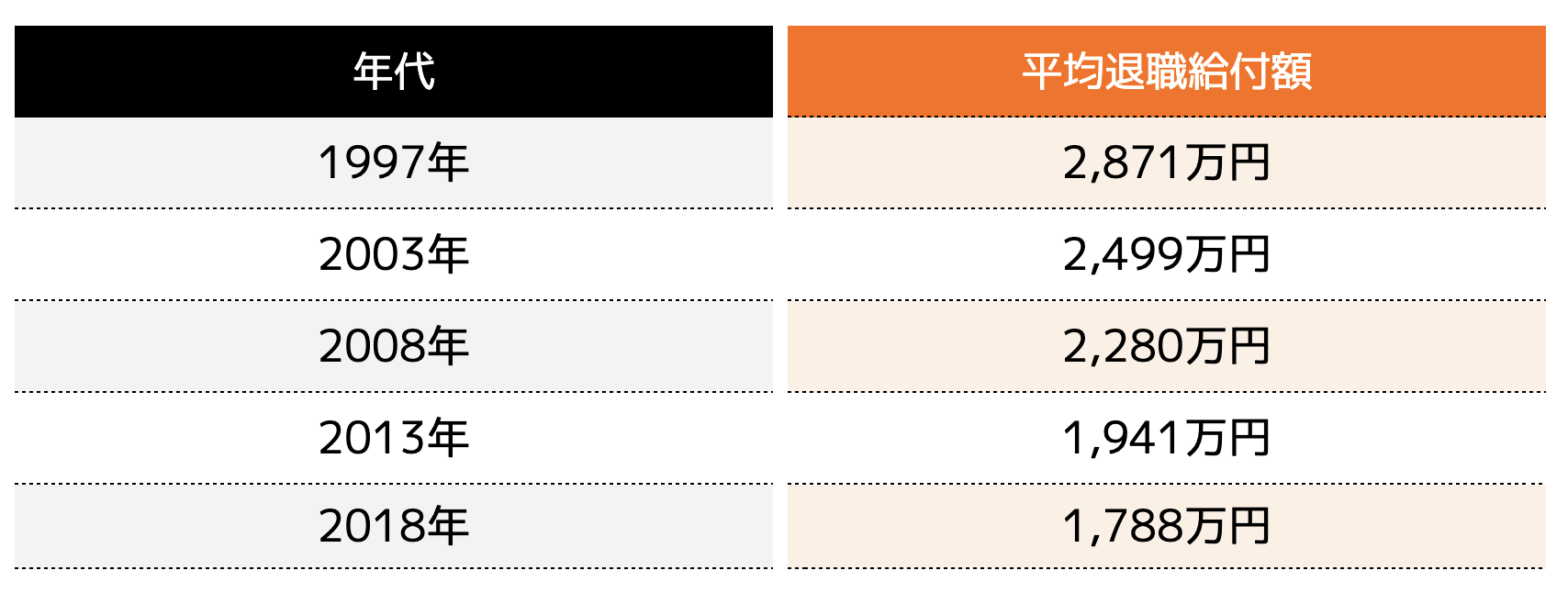

厚生労働省の「就労条件総合調査」によると、定年退職者(大卒・大学院卒、管理・事務・技術職)の平均退職給付額(退職一時金と退職年金の合計、勤続20年以上かつ45歳以上の退職者)は、1997年の2,817万円をピークに、右肩下がりになっています。

1997年から約5年毎の退職金の平均推移は、以下のとおりです。

退職金が減少している要因にはさまざまなものがありますが、企業の退職給付制度の変化などが考えられます。

今後、私たちがリタイアを迎えるころの退職金もあてにできない可能性に備えておく必要がありそうです。

(3)税金などの支出が増加傾向にある

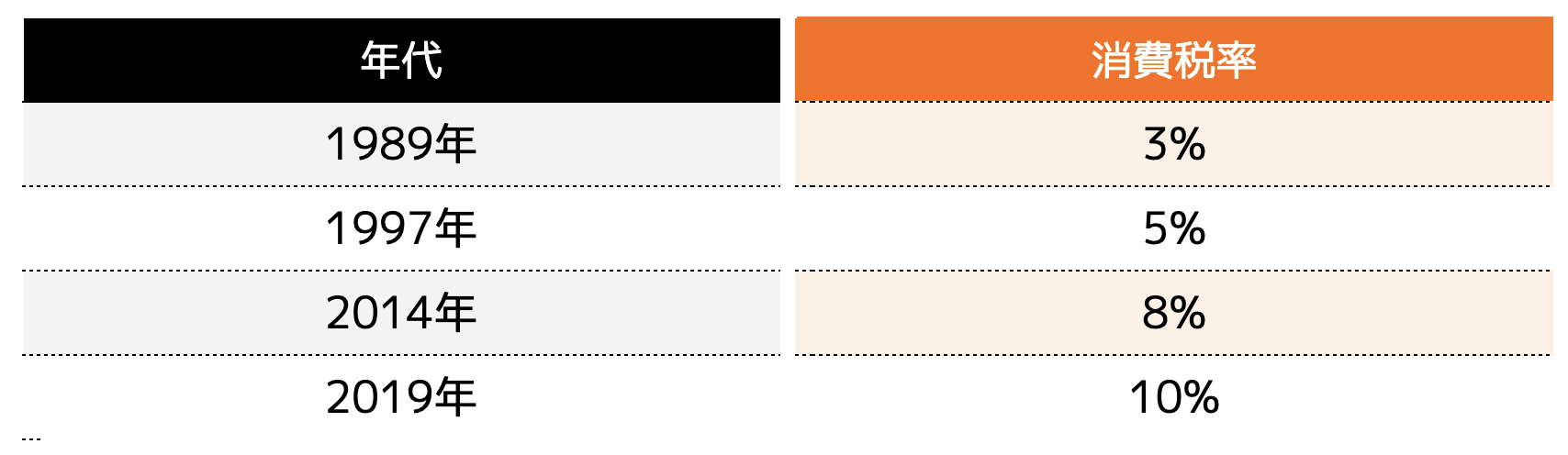

税金と言えば、真っ先に思いつくのは消費税ではないでしょうか。

これまでの消費税の増税の歴史を下記にお示します。

世界の先進国などと比較しても、決して日本の消費税率は高くなく、今後の財政状況によっては、更なる増税の可能性なども考えられます。

いずれにしても、モノの価格が上がったり、負担する税金が増えたりと、将来的には支出が増加することも念頭に置いておく必要があります。

投資信託が老後資金に使える理由

(1)投資信託の基本と仕組み

投資信託とは、投資家から集めたお金を1つの大きな資金として、専門家が株式や債券などに分散して投資・運用する仕組みです。

自分で個別の銘柄を選ばなくても、少額からプロの運用による「分散投資」ができるのが最大の特徴です。

老後資金に向いている理由は以下のとおりです。

・ 少額から始められる(毎月1,000円程度から可能)

・ 長期投資によって複利の効果を得やすい

・ 運用をプロに任せられるため、手間がかからない

投資信託は、その他の資産運用と比べて始めやすく、比較的リスクを抑えやすいため、安定的に老後資金を積み立てる方法としては、非常におすすめです。

▼ 合わせて読みたい

投資信託のポートフォリオの作り方!自…

(2)株式・債券の分散効果と時間分散のメリット

投資信託の魅力の1つが「分散投資」です。

- 資産分散:株式、債券、国内・海外など、値動きの異なる資産に投資

- 時間分散:毎月一定額を積み立てることで、購入価格が平均化されリスクを抑えられる(ドルコスト平均法)

この2つを活かすことで、長期的な市場の上下に惑わされず、安定的に資産を増やすことが可能です。

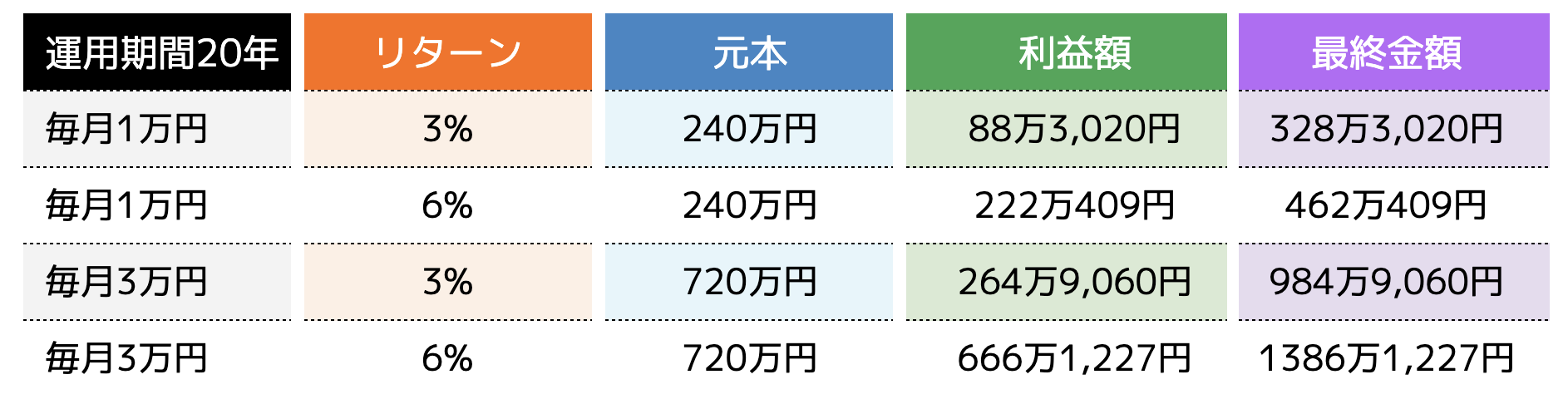

最後に、毎月X円を20年間、年利△%で運用した際のシミュレーションをご紹介します。

シミュレーションを見て分かるとおり、資産運用は自分で何もしなくても「お金」がお金を稼いでくれる方法です。

正しい知識を身につけ、老後資金の準備として投資信託を始めてみてはいかがでしょうか。

〈参考記事〉

【完全版】投資信託とは?基礎から運用までわかりやすく解説

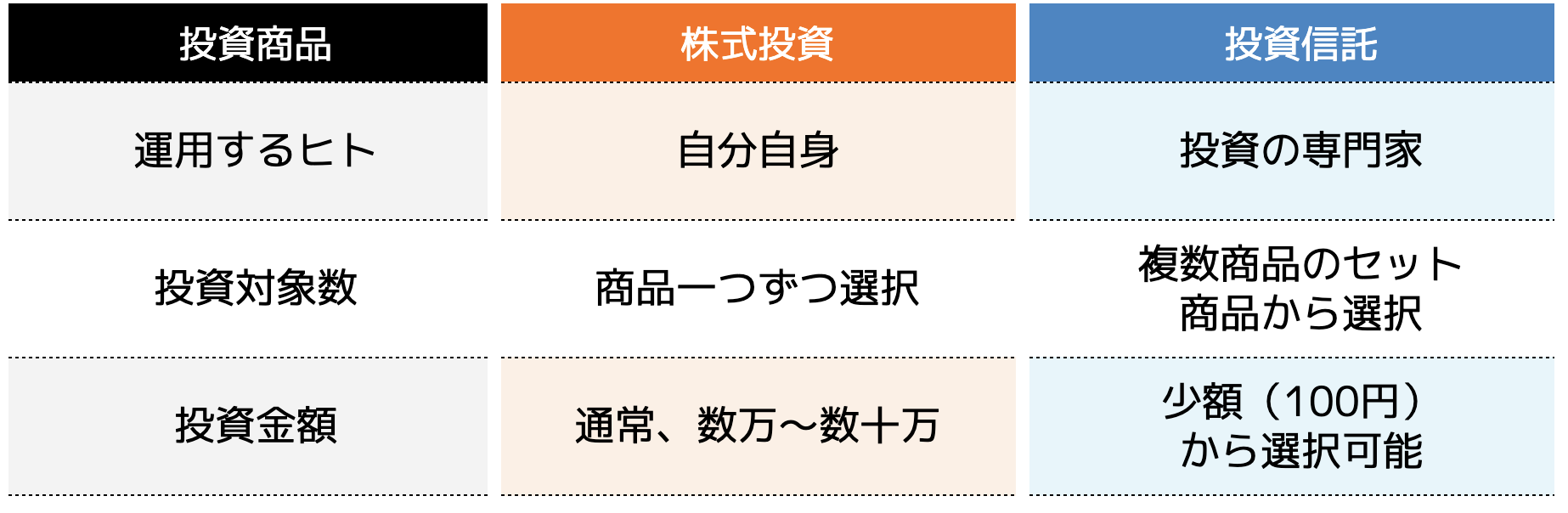

(3)よく比較される株式投資との違い

資産運用の方法として、投資信託とよく比較されるのが株式投資です。

その違いは、以下のとおりです。

投資信託は、その他の資産運用と異なり、少額で始められ、リスクも比較的低いため、投資未経験の方でも始めやすいものです。

また、iDeCo(個人確定拠出年金)やつみたてNISAなど、資産運用によって得られた利益に課税されないといった優遇制度を活用した運用が可能なのも投資信託をオススメする理由の1つです。

老後資金としての活用方法【シミュレーションあり】

▶ 30代・40代・50代の積み立てシミュレーション

以下は、毎月3万円を年利4%で運用した場合の概算です:

| 年代 | 投資期間 | 積み立て総額 | 運用益(概算) | 合計資産 |

| 30代(35歳〜) | 30年 | 1,080万円 | 約990万円 | 約2,070万円 |

| 40代(45歳〜) | 20年 | 720万円 | 約380万円 | 約1,100万円 |

| 50代(55歳〜) | 10年 | 360万円 | 約80万円 | 約440万円 |

※元本保証ではなく、あくまで一例です。

このように、「時間を味方につけること」が老後資金形成のカギとなります。

毎月いくら?どれくらい増える?

老後に必要な資金を2,000万円と仮定した場合

- 30代からなら月2〜3万円

- 40代からなら月3〜5万円

- 50代からは一括投資も視野に

投資信託を活用すれば、無理のない範囲で将来に備えられます。

老後資金形成におすすめの投資信託と選び方

(1)インデックス型 vs アクティブ型

| タイプ | 特徴 | 向いている人 |

| インデックス型 | 日経平均やS&P500などの指数に連動 | 手数料を抑えて、着実に資産を増やしたい人 |

| アクティブ型 | 専門家が市場を上回る成果を目指す | 成果を狙いつつリスクを許容できる経験者・中上級者向け |

老後資金としては、「インデックス型」の長期積み立てが安心・安定の王道です。

(2)信託報酬、運用実績、資産分散の確認ポイント

投資信託選びでは、以下の3点をチェックしましょう:

- 信託報酬(手数料):年0.5%未満を目安にするとよいでしょう

- 運用実績:過去5年〜10年のパフォーマンスを確認

- 投資対象の分散性:世界株式・全世界バランス型など、投資対象が広く分散されているかを確認しましょう

まとめ

「老後2,000万円問題」とは、将来の老後資金として2,000万円が不足するという試算がありました。

年金があるから、退職金があるから、65歳以降も働けばいいからという声も聞こえてきそうです。

しかし、将来的に年金や退職金など今と同じ金額がもらえる保証はどこにもありません。

そのためには、自分自身で老後資金を準備するために行動する必要があります。

お金を活用して資産を増やす資産運用は、これからの時代に必要な選択肢です。

特に、資産運用が初めての方は、まず少額かつリスクの低い投資信託を始めてみてはいかがでしょうか。

大切なお金に関する相談は信頼できるパートナーに

FP(ファイナンシャルプランナー)はお金の専門家です。

家計の見直しから年金・社会保険、資産運用、保険まで様々な相談をすることができます。

1人1人の人生設計にあったファイナンシャルプランをご提案することが、FPの役目です。

ココザスでは、中立的な立場からお客様にとってベストな提案を行うことをお約束します。

内容

・家計管理

└ 貯金を始めるために家計をどう見直すべきか?

└ 家計管理はどのようにすれば良い?

・教育資金

└ 子供の教育費を貯めるにはどうすればよいか?

・住宅資金

└ いくらの住宅ローンが組める?適切な住宅ローンは?

・老後資金

└ 老後資金にはいくら準備が必要か?どう準備するか?

・資産形成/資産運用

└ 退職金で運用するには何が良い?

・保険

└ どんな保障の保険が必要なの?

└ 加入している保険のどれを見直すべき?

ココザスの特徴

1:ご相談から契約まで、ワンストップで対応

専任のコンサルタントが最初から最後までしっかりと対応。

不明点の解消から、契約についての書類の準備・確認までサポートいたします。

2:資産形成コンサルティング 第1位を獲得

ご相談後もご契約後も、いつでも不安点や追加のご相談なども無料で対応いたします。

気軽に頼れるパートナーとして、一生涯サポートいたします。

3:月340人以上のご相談を受けています

FPや住宅ローンアドバイザーなど多数の資格を持つコンサルタントが在籍しています。

47都道府県どこの地域にお住まいの方でも、サービスをご提供いたします。

※ 基本面談はオンラインにて実施となります

4:相談料はずっと0円

人生に関わる大切なことだからこそ、じっくり考えて不安を解消してもらいたい。

そんな想いから、ココザスでは相談料は何度でも無料です。

決して押し売りはしませんのでご安心ください。