iDeCoはいつ加入できる?

はじめにiDeCoの加入条件と概要について紹介します。

20歳以上65歳未満の国民年金加入者

iDeCoの加入条件は以下の2つです。

・国民年金または厚生年金に加入している方

iDeCoの加入条件は20歳以上で国民年金または厚生年金に加入している方です。

会社員や公務員、自営業などであれば加入でき、学生でも問題ありません。

また、海外に住んでいて国民年金に加入している人でも加入できます。

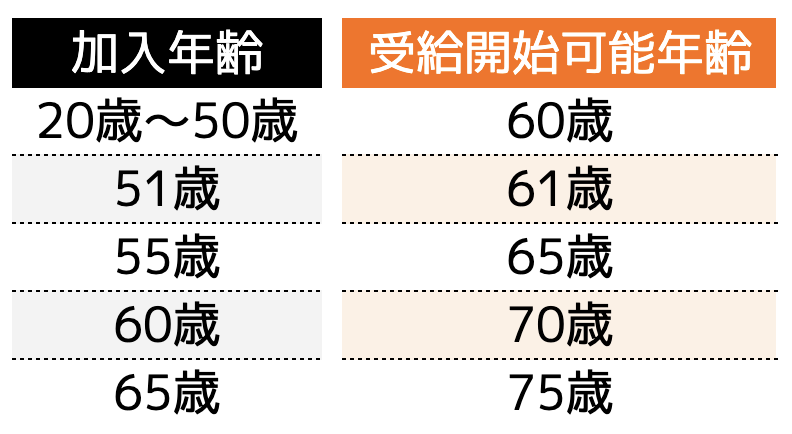

iDeCoは加入してから10年間は運用しなければ年金を受給することができません。

さらに2022年4月から受給開始時期は75歳まで延長されていますが、加入は65歳までと年齢制限が設けられています。

一方で国民年金の未納があったり、免除や納付猶予を受けていると加入できません。

原則60歳までは引き出すことができない

20歳から加入した場合は40年間、30歳で加入した場合は30年間、運用し続けなければいけません。

ただし、50歳で加入した場合は、60歳で引き出すことが可能です。

iDeCoは原則60歳以降に受給でき、かつ10年間の加入が必須となります。

そのため、年齢別に加入した場合、受給できる年齢は以下の表の通りとなります。

加入タイミングはシミュレーションで決める

金融庁のサイトでは資産運用シミュレーションを運用しており、「毎月の掛金」や「運用期間」「利回り」を入力すれば、「いつまでにどれくらいの金額になる」というシミュレーションができます。

例えば、目標金額を1,000万円とし、利回りを3.5%と仮定して積立金額を2万円にすると、積立期間が25年9カ月かかることになります。

60歳で年金を受け取ると仮定すれば、35歳で加入すればよいと判断できます。

加入する年齢で悩んでいる方は、事前にシミュレーションを行ってタイミングで見計らってもよいでしょう。

iDeCoをおすすめする人

iDeCoは60歳までと長い期間を運用します。

そのため途中で掛金が支払えないという状況になってはいけません。

収入がない専業主婦や、収入が安定しない個人事業主などには向いていないでしょう。

また会社員や公務員は個人事業主などと違って所得控除できる項目も少ないです。

しかしiDeCoは掛金が全額所得控除できるため、所得税や住民税の節税にもつながるメリットがあります。

iDeCoの始め方

ここではiDeCoの始め方を以下の5ステップに分けて紹介します。

(2)毎月の掛金を決める

(3)口座開設先の選定

(4)必要書類を用意して手続きする

(5)運用商品を選ぶ

(1)加入条件の確認をする

年齢だけでなく、一般的には問題ありませんが、国民年金や厚生年金に加入しているかをチェックしておいてください。

(2)毎月の掛金を決める

掛金は高額になるほど将来的に増える金額も大きくなりますが、損失が生じた時の金額も大きくなります。

そのため損失が出ても生活に支障をきたさない金額で始めることをおすすめします。

初心者の方は、まずは最低掛金である5,000円から始めてみてもよいでしょう。

(3)口座開設先の選定

口座開設先は金融機関や証券会社などさまざまな選択肢があり、それぞれ手数料やサポート体制が異なります。

自分に合った口座開設先を見つけるためにも、専門会社に相談してから決めましょう。

(4)必要書類を用意して手続きする

口座開設先が決まった後は、必要書類を用意します。

必要書類は開設先によって異なりますが、一般的には以下の書類が必要です。

・事業所登録申請書兼第2号加入者に係る事業主の証明書

・本人確認書類の写し

・年金手帳や基礎年金番号通知書

・口座預金の情報

・銀行印

会社員や公務員の方は勤務先に申請し、「事業所登録申請書兼第2号加入者に係る事業主の証明書」の記入を依頼します。

その口座開設先のホームページからiDeCoの開設をクリックし、必要事項の記入と必要書類を提出する流れとなります。

(5)運用商品を選ぶ

その後運用額を決めれば、iDeCoがスタートし、毎月口座から引き落としされて、商品を買い続ける仕組みとなります。

iDeCoの掛金と利回りとは

iDeCoを始めるうえでどれくらいの利益になるのか気になる方もいらっしゃることでしょう。

ここではiDeCoの掛金と利回りについて紹介します。

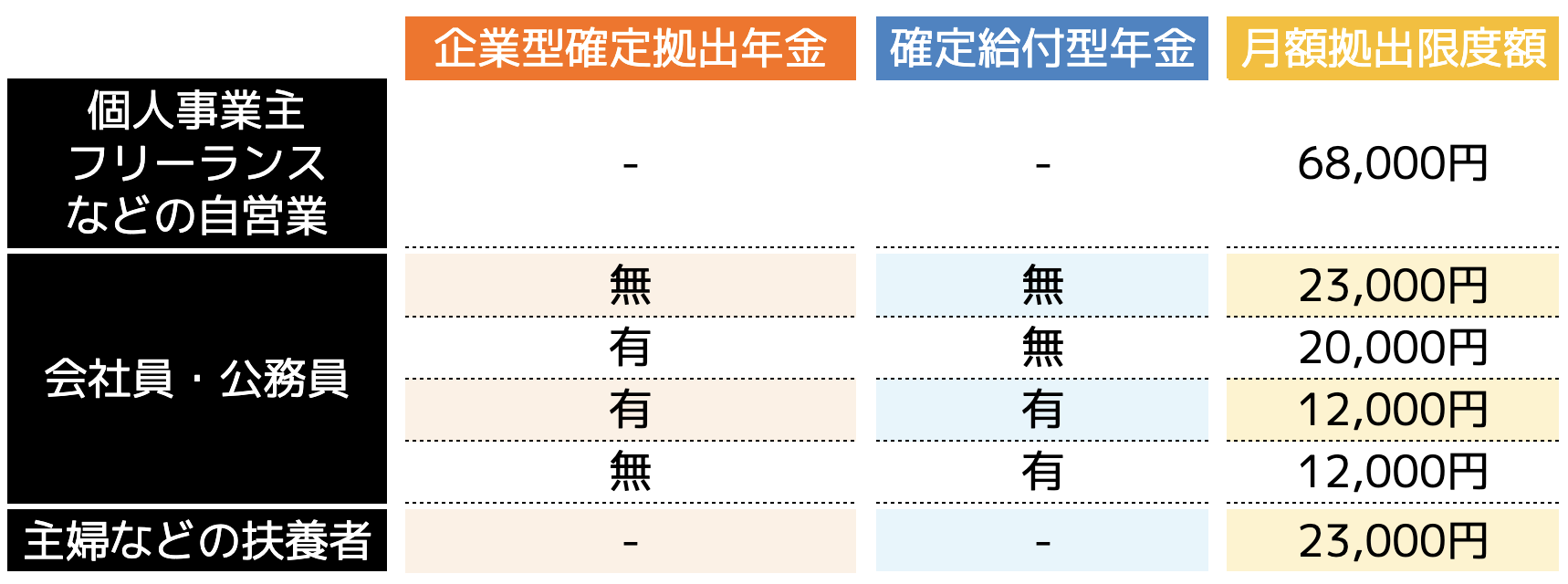

掛金は上限額が定められている

iDeCoの掛金は職業や勤務先によって以下の表のとおりに定められています。

会社員や公務員の方は、企業型確定拠出年金や確定給付型年金の有無によって掛金上限が変わってくるため、事前に確認してから始めましょう。

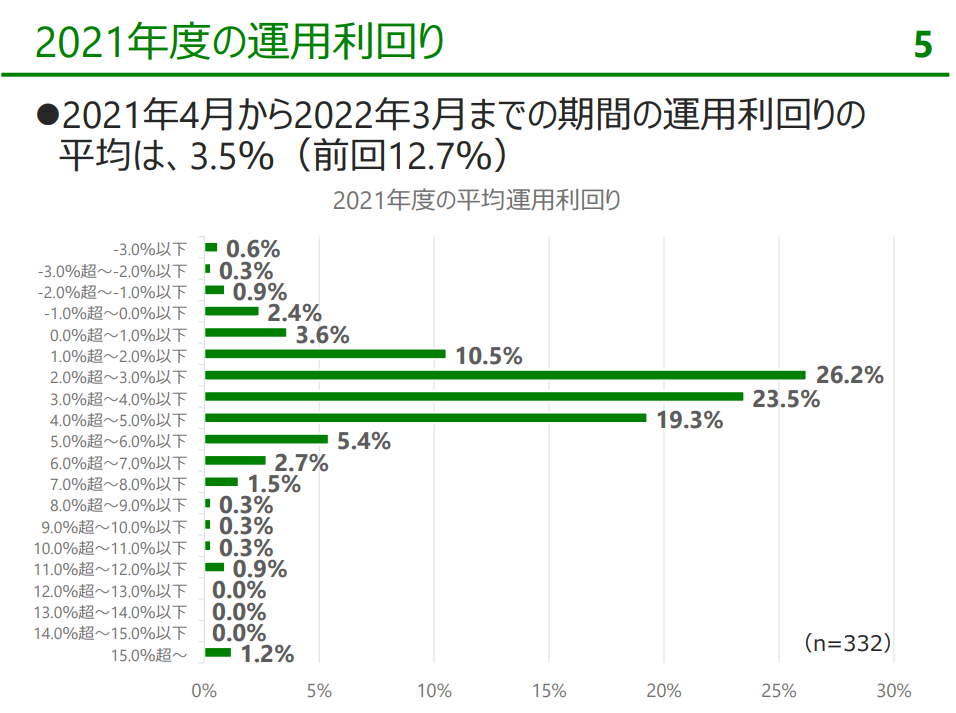

平均利回りは3.5%前後

企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると以下の画像のとおり2021年度の利回りは3.5%前後となっています。

もちろん15%を超える場合もありますが、約2%~5%前後に集約されていることが分かります。

つみたてNISAや投資信託の場合、平均して5%前後であるため、他の投資と比較すると多少利回りが低い傾向にあります。

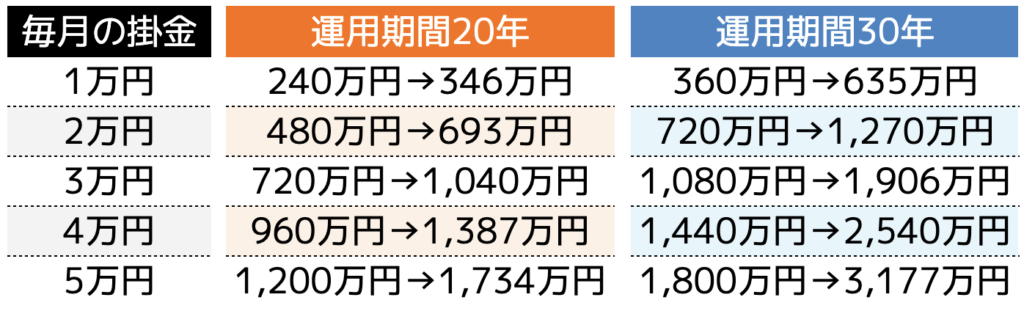

掛金別の目安利益

ここではiDeCoを運用した場合の目安利益について紹介します。

利回りを3.5%と仮定した場合の掛金別目安利益は以下の表のとおりです。

上記の資産増加は1つの目安です。必ず増えるということではありませんが、これからiDeCoを始める方は、目標金額に対する掛金として参考にしてください。

iDeCoを始める際の注意点

最後にiDeCoを始める際の注意点について紹介します。

(2)無理のない掛金で始める

(3)専門家に相談する

(1)目標金額を決める

これからiDeCoを始める際は、最終的にどれくらいの金額の目標にするのかを決めるようにしましょう。

目標金額が決まれば、毎月の掛金と必要な運用期間を定めることができます。

先程の目安利益のように、20年間で1,000万円にしたい場合は、月々掛金が3万円必要となります。

しかし職業上、掛金が2万円までと定められている場合は、25年9カ月運用しなければいけないと判断できます。

目標金額を設定できれば、iDeCoの運用シミュレーションができるため、事前に決めるようにしましょう。

(2)無理のない掛金で始める

当然のことながら、無理のない掛金でiDeCoを始めるようにしましょう。

掛金は上限が定められているものの、生活に支障をきたさない金額で始めなければいけません。

多く増やすことを意識したり、多く所得控除しようとして、高い掛金にする方もいらっしゃいます。

しかし掛金が高額で毎月の支出が苦しくなった方もいらっしゃいます。

そのため長い期間支払える掛金から始めることをおすすめします。

(3)専門家に相談する

これからiDeCoを始める方は、専門家に相談しさまざまなサポートを受けてからにしましょう。

iDeCoは独学で勉強しても、正しい投資先を見つけられず、損失が生まれるかもしれない銘柄へ投資してしまうかもしれません。

誤った知識を身に付けたまま始めると、長期間利益がでないこともよくあります。

そのため専門家のサポートを受け、正しい知識を身に付けることから始めることが大切です。

ココザスではお客様の資産状況や投資に回せる時間などをヒアリングさせて頂き、iDeCoでの掛金設定や具体的な資産形成や投資戦略のサポートを行っております。

これからiDeCoを始める方に向けて、具体的な投資先の提案や口座開設先などの紹介も行っております。

相談料も無料となっておりますので、ぜひ一度ご連絡ください。

まとめ

iDeCoの加入タイミングは早ければ20歳、遅くても65歳となります。

いつ加入するか悩んでいる方は、60歳までという年齢から逆算し、シミュレーションしてから加入タイミングを決めてもよいでしょう。

また加入時期だけでなく、目標金額の設定や毎月の掛け金などの設定にも役立ちます。

これからiDeCoに加入する方は、事前にシミュレーションを行ってから始めましょう。