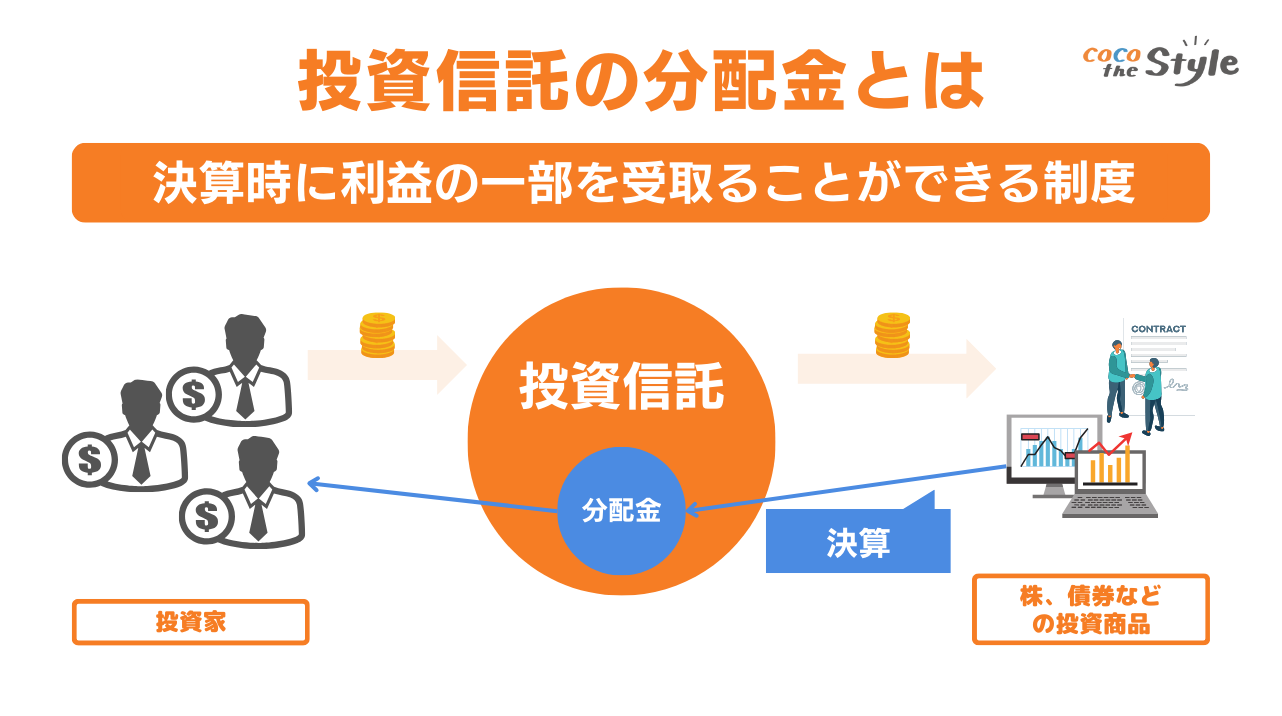

投資信託の分配金とは?

投資信託における分配金とは、投資信託の購入者に対して還元される運用収益のことです。

分配金の具体的な金額は、決算期ごとに運用会社によって決定され、購入者は販売会社を通じて分配金を受け取ることになります。

分配金のもとになる資金は、投資信託として運用された金融商品の値上がり益や株式の配当や債券の利子などです。

分配金の支払いが行われる時期は、年に一度や半年に一度、あるいは毎月など、投資信託や販売会社によって異なります。

そもそも投資信託とは、投資信託の購入者から集めた資金をもとにファンドを作り、それを専門家が管理・運用し、その成果の一部を購入者に還元するという仕組みになっています。

分配金は、運用で得られた収益に応じて販売会社から投資信託の購入者に支払われるお金です。

よく間違えられやすいのが配当金ですが、配当金とは投資先の企業から支払われるお金のことですから、分配金とは似て非なるものです。

また、分配金と同様に、投資信託の購入者に支払われるお金として償還金があります。

償還金は、償還日を迎えた投資信託が購入者に返還する元本のことです。

元本は償還金、収益は分配金として、購入者に支払われるということを覚えておきましょう。

分配金の種類

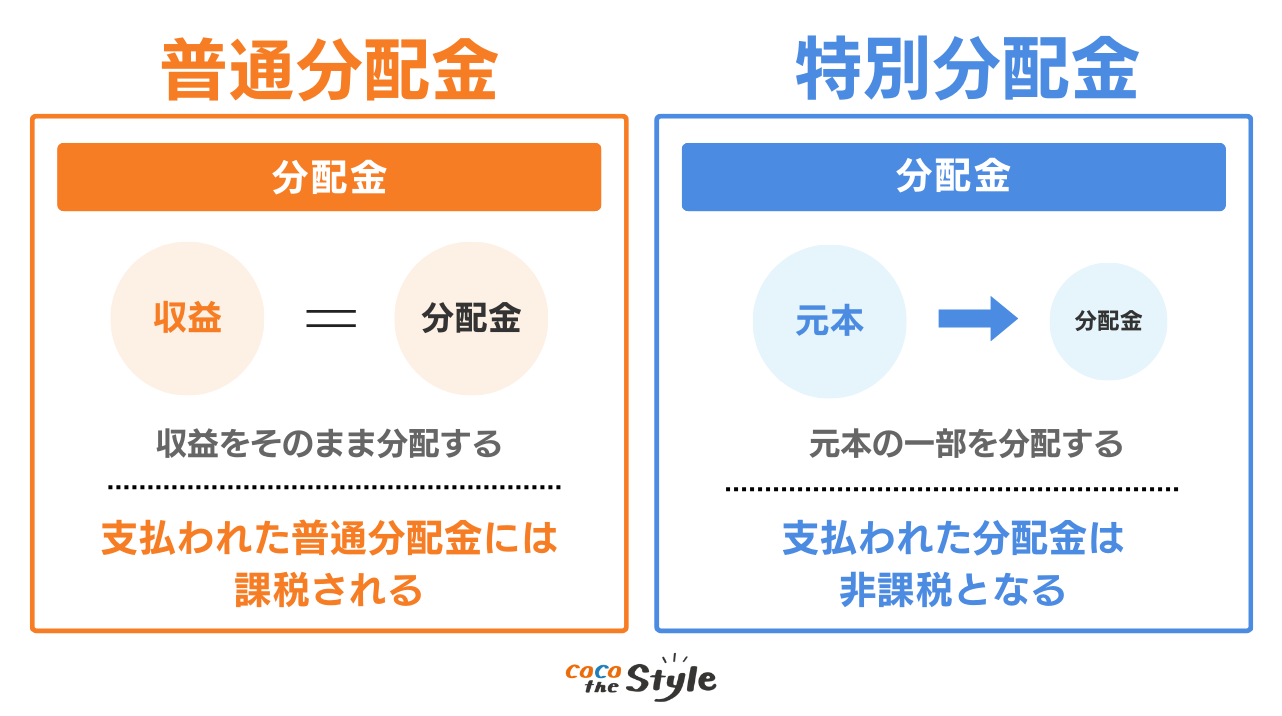

分配金は、「普通分配金」と「特別分配金」の2種類に分けられます。

それぞれの特徴と、分配金の種類の見分け方について解説していきましょう。

(1)普通分配金

普通分配金とは、投資信託の運用によって得られた収益をそのまま購入者に還元するお金のことをいいます。

普通分配金は投資信託の購入者の直接的な収益になりますので、支払われた普通分配金には課税されることになります。

(2)特別分配金

特別分配金とは、元本の一部を投資家に還元する分配金のことで、元本払戻金ともいわれます。

特別分配金は、元本を取り崩して支払われるので、投資信託として当初預け入れた資産が減少することになります。

普通分配金のように収益ではなく元本の一部が戻るという意味合いのお金なので、支払われた分配金は非課税となります。

(3)分配金の種類の見分け方

2種類の分配金があり、支払う税金にも影響してくることから、単にお金が入ってきて良かったと思うだけではなく、入ってきた分配金は普通分配金なのか、特別分配金なのかをしっかり確認する必要があります。

分配金の種類は、決算後に運用会社から送付される運用報告書で確認することができます。

分配金を受け取る際は必ずチェックするようにしましょう。

分配金が多い銘柄や、毎月分配金が支払われる銘柄は、特別分配金の可能性が高いです。

分配金は受け取るべきなのか?

そもそも分配金って受け取るべきなのでしょうか?

実は、分配金のある投資信託を購入した場合でも、分配金を受け取らず分配金をそのまま運用資産に組み込むことも可能なのです。

分配金を受け取るか、受け取らずそのまま運用資産に組み込むかどうかを適切に判断するためには、それぞれのメリットとデメリットをしっかりと理解しておく必要があります。

結論から言うと、分配金は受け取るべきかどうかに正しい答えはありません。

それは自分自身のライフスタイルや考え方に大きく関わってくるからです。

収益がすぐにでも必要なのか、それとも将来を見据えて蓄えていくのかという2つの考え方を判断基準として、投資信託を行う目的に合わせて判断することが、分配金の扱いのポイントになります。

投資信託は、その他の金融商品と同様に運用によるリスクを伴います。

確実に自分が思い描く利益が得られる保証はもちろんありません。

そういった観点からも、銘柄選択においては、自分自身がどの程度のリスクまで想定しているかといったリスクの許容度のチェックも大切になってきます。

少しずつ分配金を受け取り、着実に利益を確保していく方が安心という考え方もできますし、分配金を受け取らずに将来の大きな利益を狙っていくという長期的な視点を持った考え方もあります。

(1)分配金を受け取るメリット

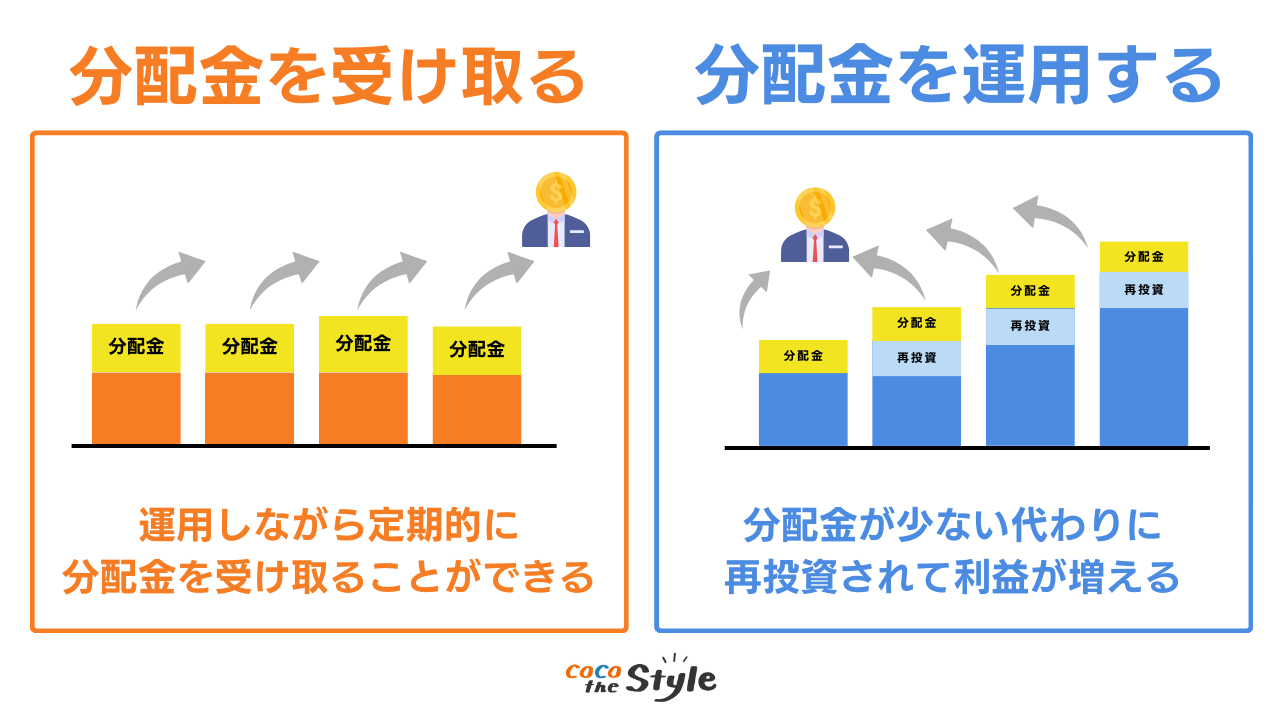

分配金を受け取るメリットは、定期的に現金収入が得られるということです。

購入する投資信託の種類にもよりますが、分配金は、年に1回や半年に1回、あるいは毎月など、さまざまな形で受け取ることが可能です。

しかし、分配金を受け取れば、運用資産は減少することが明らかです。

また、運用資産額は、多ければ多いほど投資信託における複利運用のパワーは高まります。

つまり、分配金を受け取ることにより運用資産が減少すれば、運用効率は落ちてしまうことがデメリットとなるのです。

投資信託の分配金を老後の生活費などの年金収入の上乗せとして検討している方や短期で少しでも現金収入を得たいと考えている方は、分配金を受け取ることがおすすめといえます。

(2)分配金を受け取らないメリット

分配金を受け取らないメリットとして挙げられることは、運用資産に据え置いたまま再投資に回すことにより、高い運用効果が期待できる点です。

運用利益として受け取るはずだった分配金相当額を再投資することにより、高い収益が期待できます。

分配金という定期的な現金収入が得られないことや投資信託の運用によって損失となるリスクがあるという点は否めませんが、より高い運用効果を期待する方や、資産に余裕があり、長期的に運用に回せる人は分配金を受け取らないという選択がおすすめです。

「複利は人類最大の発明だ」というかのアインシュタインも述べたというほど、複利には大きな効果があるということは明らかです。

長期的な視点に立てば立つほど、そして運用資産が大きくなればなるほど、複利効果はどんどん高まってきます。

分配金の注意点

ライフスタイルやリスクの許容度によって受け取りを検討するべき分配金ですが、次は投資信託の分配金に関する注意点についてご説明していきます。

分配金と聞くと「利益がでた」とか「現金収入が増えた」など、うれしいこととして捉えがちですが、注意すべき事項をしっかりと理解した上で投資信託の運用を検討することが重要になります。

(1)分配金には手数料が発生する

分配金を受け取る場合、その都度手数料が発生します。

手数料の額は投資信託の販売会社によってさまざまですが、分配金を受け取る回数が多ければ多いほど手数料負担額も大きくなるということはしっかりと理解しておきましょう。

分配金に手数料がかかると分かれば、投資信託の販売会社を選択する際は、分配金手数料が安い会社を選択するということも、投資信託にかかるコストを抑えるという観点から、投資信託を選択するうえでの大切な判断材料になってきます。

(2)「分配金が多い=良い投資信託」ではない

「分配金が多いぞ!やったー!」と、分配金が多い投資信託はとても魅力的で良い投資信託に思えてきますが、分配金が多い投資信託が必ずしも良い投資信託であるとは限りません。

チェックすべきポイントは、分配金の種類です。

分配金には普通分配金と特別分配金があると、先にご説明しましたが、問題なのは特別分配金の方です。

投資信託の中には、特別分配金として元本を取り崩し、分配金が多く出しているものもあるのです。

もしそのような投資信託であれば、運用資産は減り、複利の効果も減少してしまいますので投資効率は落ちてしまいます。

投資信託は、その他の多くの金融商品同様に必ず利益がでると約束されている金融商品ではありません。

購入当初は運用成績が良好だったとしてもそれが継続できるとは限りません。

分配金が長期的に継続して多くでている投資信託は、収益がでていない時も特別配当金として元本から分配金を支払っている可能性もあるため、分配金の種類も注意深くチェックする必要があるのです。

(3)分配金がでることは必ず保証されていない

分配金を出す出さないの判断は、運用会社がその投資信託の運用状況などを考慮し、その都度判断しています。

そのため、常に分配金がでることが保証されているわけではないのです。

投資信託の分配金を定期的な収入の一部として期待していた方にとっては、ある時分配金がでないとなると、とても不安になることでしょう。

分配金に関する取り決めは、投資信託を購入する際に販売会社から渡される投資信託の説明書である目論見書にしっかりと記載されていますので、事前にチェックしておきましょう。

(4)種類によって課税・非課税の分配金がある

先に説明しているように普通分配金は運用収益に基づく分配金です。

投資信託で得られた利益は配当所得という扱いになります。

配当所得は、分配金に対して20.315%の税金が課されます。

また、元本を取り崩して支払われる特別分配金は運用利益には当たらないため、課税されることはありません。

分配金の課税の有無は、分配金の種類によって異なるため、分配金の種類を事前にしっかりと確認しておく必要があるでしょう。

また、普通分配金を受け取らずに運用資産に回し再投資をしたとしても、実質的に分配金を受け取ったことになりますので、再投資に回った分配金は課税対象となるので注意しましょう。

〈参考記事〉

投資信託の始め方!注意点など気になるポイントも徹底解説

まとめ

投資信託の分配金についての扱いは、自分のライフスタイルや現状、そして将来の展望といった自分自身の考え方や投資の目的に合わせて選択していくことが大切です。

「分配金あり・なし」のどちらが良いかは、投資信託の購入者の好みと言えるでしょう。

いち早く利益を確保したいのか、それとも長期的な運用で複利効果を高めたいのか、しっかりと考えて決めていきましょう。

「投資信託に興味はあるけれどどんな商品を購入したらよいか分からない」

「資産運用を含めた具体的なライフプランがなかなかイメージできない」という方もいるでしょう。

そんな時は、ライフプランニングのプロであるFP(ファイナンシャルプランナー)に相談してみましょう。

たくさんの方のライフプランニングを手掛けてきたファイナンシャルプランナーなら、あなたに最適な投資信託、そしてあなたに合った具体的なライフプランを提案してくれます。

1人で悩まずに気軽にファイナンシャルプランナーに聞いてみましょう。

大切なお金に関する相談は信頼できるパートナーに

あなたに合う資産形成方法をFP(ファイナンシャルプランナー)に相談して、不安をなくして投資の第一歩を踏み出してみませんか?

ココザスでは家計の見直しから、資産形成のご相談、投資信託に関する不明点の解消まで無料でさまざまなご相談に対応しております。

「自分にはどんな投資が合うんだろう?」「老後資金の準備で投資信託を活用したいけれど、いくら必要なのかな?」など、気になることがございましたら、お気軽にご相談ください。