資産運用における長期投資と短期投資の違いとは?

長期投資と短期投資の主な違いは、金融資産の売買タイミングです。

金融資産は、保有期間や売買タイミングによって、得られる利益やリスクとリターンのバランスが変わります。

本記事では、長期投資と短期投資の違いについて、以下のポイントで比較します。

(2)利益を得る仕組み

(3)リスクとリターンのバランス

(1)長期投資と短期投資の概要

長期投資とは、「数年〜数十年単位で金融商品を保有・積立し続ける投資方法」です。

保有期間に明確な定義はありませんが、つみたてNISAなどの長期投資を推奨する制度を見ても10年以上の保有が該当すると言えるでしょう。

長期投資は、通常投資先の企業や商品の成長性を予想して、利益を複利で増やすことができます。

一方で、短期投資とは「割安な金融商品を購入し、目標の金額になったら売却することを繰り返す投資方法」です。

数時間単位、1日単位、数週間単位で投資を繰り返すことで利益をコツコツ増やすことができます。

(2)利益を得る仕組み

長期投資と短期投資では、利益を得る仕組みが異なります。

その主な収益は、以下の通りです。

長期投資:インカムゲイン

短期投資:キャピタルゲイン

長期投資で得られる「インカムゲイン」とは、資産を保有することで継続的に得られる利益が該当します。

具体的には、以下のようなものがあります。

・株式などを保有することによって得られる配当金、分配金、株主優待など

・保有不動産を貸し出すことによって得られる家賃収入など

一方、短期投資で得られる「キャピタルゲイン」とは、保有している資産を売却したときに得られる売買差益が該当します。

株式や債券、仮想通貨などを安く買って、高く売ることで得られる利益などです。

なお、長期投資でも保有途中や最終的な売却時にキャピタルゲインを得たり、短期投資でも配当金や株主優待などの権利が発生する場合もあります。

このように、金融商品の保有期間によって得られる利益の種類は異なります。

(3)リスクとリターンのバランス

過去の株式市場や資産運用の実績データなど(各種証券会社などの公開データ)から、金融資産は保有期間が長いほどリスクとリターンの幅が小さくなることが言われています。

つまり、長期投資はローリスク・ローリターン、短期投資はハイリスク・ハイリターンとなります。

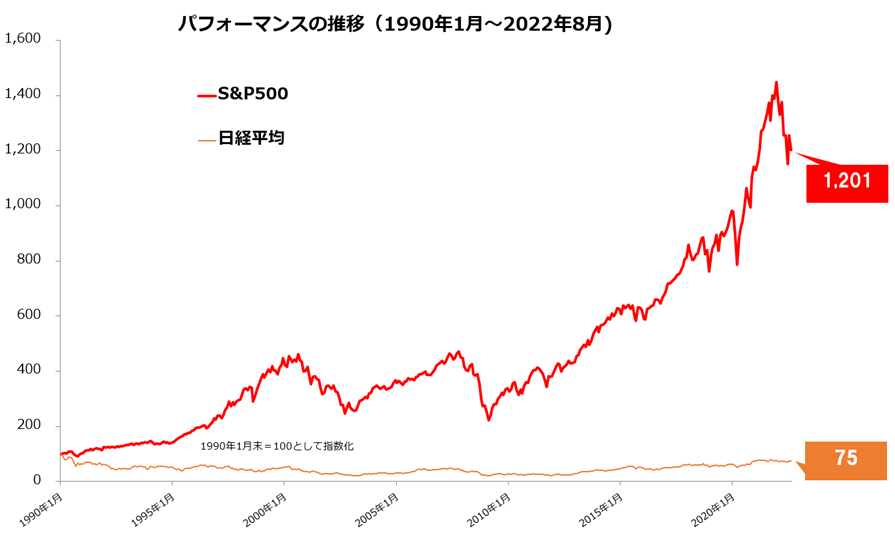

例えば、米国株価指数であるS&P500の過去の値動きを見てみると、数日及び数ヶ月、1年単位では値動きが激しく上下していることがわかります。

一方で、数年〜数十年単位で見たときには、値動きは上昇しており、もし資産を保有していれば利益が出ていると言えるでしょう。

<米国株価指数 S&P500の値動きの推移>

出典|マネックス証券「S&P500とは?NYダウとの違いやチャート比較でわかりやすく解説!」

特に、資産運用の初心者の方にとって、短期的な金融商品の値動き(安くなるのか高くなるのか)を判断することは難しいため、リスクはなるべく低くすることが大切です。

長期投資のメリット・デメリット

次に、長期投資のメリットとデメリットをご紹介します。

・安定した収益を継続的に得られる可能性がある

・積立投資を活用することでまとまった資金がなくても投資を始められる

・短期的な値動きを気にしなくて良い

・原則ほったらかしで資産を保有・積立するため時間の制約が少ない

・売買回数が短期投資より少ないため、売買手数料が抑えられる

・税制優遇制度などのお得な制度を活用できる

・投資直後に現金などの利益をすぐに得られない

・数年〜数十年後の将来の不確実性を予測しにくい

・投資先の倒産や価値の暴落などのリスクもありうる

・ロボアドバイザーなど、サービス利用料などで運用コストが発生する場合がある

・売買回数が少ないため、投資の実感が持てない

長期投資は、数十年という長い時間を味方にし、リスクを減らしながら、利益を積み重ねることができる投資スタイルと言えます。

IMF(国際通貨基金)の「世界経済見通し」によると、世界経済は毎年おおよそ3〜4%ずつ成長しています。

そのため、長期的な視点で世界中に投資を行うことで、その成長に基づく利益を得ることができます。

一方で、目先の現金などの利益獲得はできないため、すぐに必要な資金は本業や副業などの労働収入や短期投資などによって得る必要があります。

短期投資のメリット・デメリット

短期投資のメリットとデメリットをご紹介します。

・短期間で利益を確定できる

・毎日の値動きなどを分析するために市場や経済などの知識が増える

・世界恐慌や新型コロナウイルスなどの不確実なリスクを回避しやすい

・投資に対する満足感などを感じやすい

・短期間で損失が増える可能性がある

・1回の取引で大きな利益を得られにくい

・売買回数が多いため、売買手数料などが増加する

・得た利益に対して税金が発生する

・配当金や株主優待、家賃収入など安定的なインカムゲインが得られにくい

・頻繁な取引に伴い、時間的な拘束が多くなる

短期投資は、短期間で利益(現金など)を得ることができたり、投資や経済などに関する知識を得ることができます。

その反面、ハイリスク・ハイリターンであるため、損失のリスクも大きくなります。

また、売買回数の増加に伴う手数料支払いや利益に対する税金の発生など、コストも大きくなります。

さらに、金銭的なデメリットばかりではなく、投資に費やす時間も多く必要となります。

そのため、日中は仕事をしている方や子育てなどをして時間がない方にとっては取引に割く時間や投資や経済の知識を習得する時間を確保することが難しい場合もあるかもしれません。

長期投資と短期投資に向いている人の特徴

長期投資、短期投資のメリット・デメリットをそれぞれ紹介してきました。

その情報をもとに、どのような人が長期投資や短期投資に向いているのかを解説していきます。

(1)長期投資に向いている人の特徴

「長期投資」に向いている人の特徴は、以下の通りです。

2:市場や経済状況に資産運用を左右されたくない人

3:手数料や税金などの運用コストを抑制したい人

4:資産運用にかける時間はできるだけ少なくしたい人

5:企業や経済などの分析スキルや知識を身につけたい人

1:複利効果・配当金・株主優待など安定的な利益を得たい人

長期投資の最大の魅力の1つは、短期投資と比べて収益が安定している点です。

長期投資は、数年〜数十年単位で金融商品を積立・運用することでリスクを小さくしつつ、利益を積み上げることが可能です。

また、金融商品の値上がり益だけではなく、配当金や株主優待など金融商品を保有しているだけでもらえる利益や商品、サービスなども受け取れるのが長期投資の魅力です。

2:市場や経済状況に資産運用を左右されたくない人

長期投資は、短期間での株価や商品の値動きに左右されずに資産を保有し続ける投資方法です。

そのため、短期間で発生した市場や経済状況の変化に左右されず、安定的に投資を継続したい人に向いていると言えます。

しかし、株式や仮想通貨など、資産価格の値動きを完全に無視することはできません。

そのため、投資商品の基本的な情報収集や経済・政治関係のニュースは、テレビやネットなどでチェックするようにしましょう。

なお、上記のような市場や経済状況による影響を最小限にしたいという方は、投資信託など、投資のプロが運用する金融商品を利用することで実現することも可能です。

3:手数料や税金などの運用コストを抑制したい人

長期投資は、金融資産の売買回数が短期投資に比べて非常に少ないです。

そのため、売買手数料や信託財産留保額(投資信託の売却時に発生)などの運用コストを抑えることができます。

資産運用の基本としては、手数料などの運用コストを小さくすることで、最終的に手元に残る利益を大きくすることができます。

売買手数料の金額などは、金融機関や証券会社によって様々です。

また、手数料の発生条件や種類なども様々なため、金融商品を購入する際には必ず確認するようにしましょう。

なお、長期投資を実施する上では、iDeCo(イデコ)やつみたてNISAなど税制優遇制度が活用できます。

発生した利益に対する税金が非課税になるなど、メリットの大きい制度です。

4:資産運用にかける時間はできるだけ少なくしたい人

長期投資は、一度購入してしまえば、その後放置(積立購入など)することが基本の投資方法です。

そのため、本業や家事育児などで普段は忙しい人にとっても気軽に始めやすい投資です。

ほったらかしで資産運用をするため、気づいたときには資産が増えていたということもあるため、忙しいけど資産形成や老後資金を確保したいという方は、チャレンジしておくことがおすすめです。

5:企業や経済などの分析スキルや知識を身につけたい人

長期投資は、将来的な成長性などを踏まえて投資先を決める必要があります。

そのため、投資先の業績や財務状況、経済に関する知識をある程度身につける必要があります。

具体的には、貸借対照表や損益計算書、キャッシュフロー計算書、その他決算関連書類などが企業分析に必要となる情報です。

投資によって得る利益だけではなく、普段のビジネスなどにも活用できる財務や経済に関する知識を得たい場合には、長期投資を実施しておくことはおすすめです。

(2)短期投資に向いている人の特徴

「短期投資」に向いている人の特徴は、以下の通りです。

2:余裕資金が多い、効率的に運用したい人

3:投資や経済などの専門知識が多い人

4:投資そのものを楽しみたい人

5:投資にかける時間的余裕がある人

1:短期間で利益を得たい人

短期投資は、1日、数日、数週間単位で売買を繰り返す投資方法です。

基本的には、資産を売却した時点で損益が発生するため、短期間で利益を得ることができます。

一方で、金融商品の値下がりによっては損失を出してしまう可能性はありますが、多額の損失を防ぐことも可能です。

株式投資や投資信託、FXや仮想通貨など、短期間で値動きが発生する金融商品の相場を予想し、短期間で利益を得たい人にとっておすすめです。

2:余裕資金が多い、効率的に運用したい人

短期投資は、短期間で利益を得られる方法であるため、余裕資金が多い場合や効率よく運用したい場合は向いていると言えます。

余剰資金がたくさんある場合は、短期間で投資し利益を確定することで、効率よく資産を増やすことが可能です。

また、増えた資産を再投資に回すなど、更なる効率化も可能になります。

一方で、資金があるからといって多額の資金を一括投資してしまった場合、リターンも多いですが、リスクである損失額も大きくなる点は注意が必要です。

3:投資や経済などの専門知識が多い人

短期投資は、すでに投資の知識や企業分析や経済動向に精通している場合は取り組みやすいと言えます。

短期投資は、金融商品の値動きを予測し、投資を実施するため、ある程度の専門知識が必要になります。

また、現時点で知識がない場合でも、株価などの変化を分析するチャート分析などが好き、得意な人なども向いていると言えるでしょう。

4:投資そのものを楽しみたい人

短期投資は、長期投資と比較して、自身で売買を繰り返し利益を獲得していく投資方法のため、投資そのものを楽しむ感覚を味わうことができます。

投資による勝ち負けや利益の獲得などでスリルを味わいたい、ワクワクしたいなどの感覚を持ちたい場合は、短期投資の方が向いていると言えるでしょう。

5:投資にかける時間的余裕がある人

短期投資は、長期投資とは正反対で、取引にかける時間や知識や情報を集める時間などが多く必要になります。

そのため、長期投資と比較して、時間的に余裕がある方や時間の確保が可能な方に向いていると言えるでしょう。

資産運用初心者が「長期投資」を選択すべき理由

資産運用の初心者の方には、長期投資と短期投資のどちらが適しているのでしょうか。

ズバリ、それは「長期投資」です。

なぜ、初心者の方に長期投資がおすすめなのか、その理由を解説します。

(2)リスクを分散できる

(3)投資にかける時間が少なくて済む

(1)複利効果で大きなリターンを得ることができる

投資する期間が長ければ長いほど、複利の効果が得られやすくなります。

複利効果とは、雪だるまのように利益(リターン)が増えていく仕組みのことです。

運用期間が長い程最終的な利益が大きくなります。

逆に、短期投資では、運用期間が短いため複利効果を十分得ることができないため、売買によるキャピタルゲインを中心に資産を増やさなければいけません。

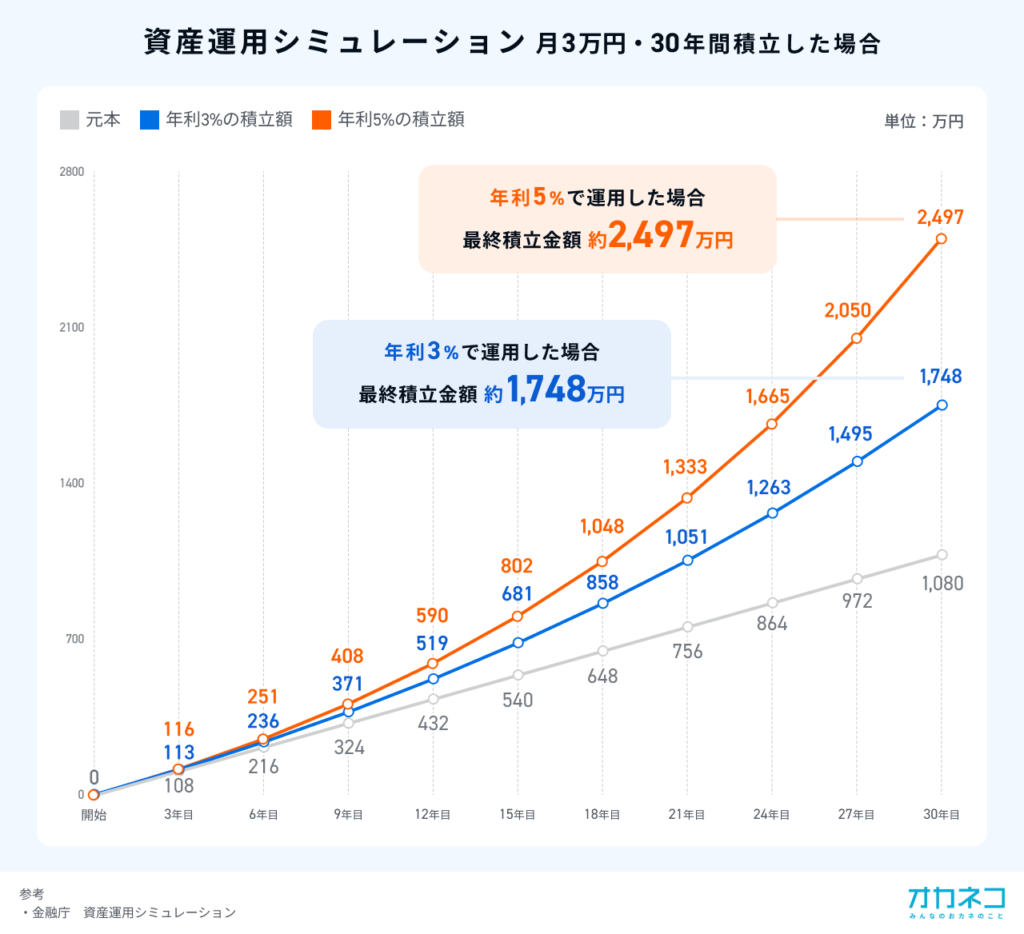

複利効果を有効に活用した場合、資産形成にどのような影響があるか、以下のシミュレーションを確認しましょう。

<月3万円、年利3%・5%で30年運用シミュレーション>

出典|オカネコマガジン「資産運用とは? 初心者におすすめの方法や注意点をわかりやすくご紹介!」

運用開始3年後の比較では、元本108万円のところ、年利3%の場合は113万円(+5万円)、年利5%の場合は116万円(+8万円)の資産状況になります。

運用30年目を見ると、さらに利益は拡大していきます。

元本1,080万円のところ、年利3%の場合は1,748万円(+668万円)、年利5%の場合は2,497万円(+1,417万円)の資産となります。(税金等もろもろ未考慮)

このように複利効果を活用することで、長期投資によって約1,000万円もの利益を獲得することができるため、初心者の方におすすめなのです。

(2)リスクを分散できる

短期投資は、各金融商品の価格変動に合わせて売買を行うため、リターンも高いがリスクも高いハイリスク・ハイリターンの投資方法と言えます。

一方で、長期投資は積立投資と組み合わせて行うことで、購入時期によるリスク分散ができるためリスクを下げながら効率的に運用することができます。

前述の複利効果による資産形成へのメリットと合わせて、同時にリスクを軽減しながら、資産運用のできる方法が長期投資と言えるでしょう。

損をしたくない、効率よく資産形成をしたいと考える初心者の方にとってより安全な投資方法です。

(3)投資にかける時間が少なくて済む

長期投資は、リスク分散を行いながら、複利効果による効率的な資産形成が可能な投資方法です。

そして、基本的には定期的な積立投資と組み合わせて行うことがほとんどなため、一度投資を始めてしまえば、「ほったらかし」で資産運用が可能です。

そのため、ビジネスパーソンや家事育児などで忙しく時間が確保できない人にも取り組みやすい投資方法と言えます。

普段の金融商品の値動きのチェック、値動きによる精神的なダメージ(価格が下がることによるものなど)による影響を受けにくいことが特徴です。

初心者におすすめな金融商品はなに?

投資初心者が長期投資に取り組む場合、「投資信託」での運用がおすすめです。

初心者に投資信託がおすすめな理由は、次の通りです。

2:分散投資ができる

3:税制優遇制度(iDeCo、NISAなど)を活用できる

1:投資のプロ(専門家)に運用を任せられる

投資信託とは、投資家から個別に集めた資金を元に、運用会社の専門家が様々な地域や投資先に投資を行う運用商品です。

そのため、投資経験のない初心者でも効率よく投資することができることが投資信託のメリットです。

投資信託の運用方法には、「インデックスファンド」と「アクティブファンド」があります。

運用成績と運用コストやリスクのバランスが異なっているため、資産運用の目的に照らし合わせてご自身にあった投資信託(ファンド)を選ぶと良いでしょう。

2:分散投資ができる

投資信託は、1つの商品で複数の資産に投資できる点が大きな特徴です。

例えば、国内株を投資先にしているファンドの場合、1つの銘柄の株式に投資するのではなく、数十〜数百社の株式に分散して投資しているため、リスク分散が可能になっています。

投資先が国内のもの、特定の国のもの、全世界を対象としたものなど様々であり、これらを組み合わせることで、投資による損失を防ぐための分散投資が可能になります。

3:税制優遇制度(iDeCo、NISAなど)を活用できる

投資信託は、iDeCo(イデコ、個人型確定拠出年金)やつみたてNISAの投資対象になっています。

iDeCoとは、個人年金の1つで、毎月一定額を積立運用することで老後資金を個人で形成する制度です。

iDeCoを通じて投資した掛金、利益、受取時の資産に対して税制上の優遇を受けることができます。(非課税や所得控除など)

また、つみたてNISAとは個人投資家向けの税制優遇制度です。

金融庁が認めた投資信託に対して、年間40万円、最大20年間の運用益が非課税となる制度です。

iDeCoは年金の一種となるため、掛金や運用益は原則60歳まで引き出せませんが、つみたてNISAはいつでも引き出せるため子どもの教育資金の積立などにも利用できます。

同じ投資を実施するにしても、税制優遇制度を活用し、効率よく資産を増やすことが大切です。

まとめ

本記事では、資産運用の投資方法である長期投資と短期投資のそれぞれの特徴やメリット、デメリットについて解説しました。

いずれの投資方法においても「資産を増やす」という共通の目的がありますが、人によって向き不向きがあることに注意が必要です。

資産運用の初心者は、投資に関する知識が十分でないことも多いため、より安全で安定的な利益を得られる長期投資がおすすめです。

将来の漠然としたお金の不安や資産形成を目指しているのであれば、ぜひ少額・税制優遇が実現するiDeCoやつみたてNISAなどによる投資信託から始めてみてはいかがでしょうか。

また、「専門家に一度相談してみたい」「資産運用についてしっかりと勉強してみたい」という人は、ぜひココザス株式会社へお問い合わせください。