老後資金は夫婦で月27万円必要

老後資金は夫婦で毎月約27万円が必要というデータがあります。

ここでは夫婦の老後に必要な生活費の目安となる金額をご紹介します。

合わせて、夫婦の老後の収入を正確に把握することの重要性、および持ち家・賃貸別に老後資金の不足金額の実態に関して丁寧に解説します。

夫婦の老後に必要な生活費の目安

65歳以上の夫婦のみの無職世帯、通称「夫婦高齢者無職世帯」の最新の統計データをもとに、老後に必要な生活費を解説します。

総務省統計局が発表している「家計調査(家計収支編)2022年(令和4年)平均結果概要」を基に詳しく見ていきましょう。

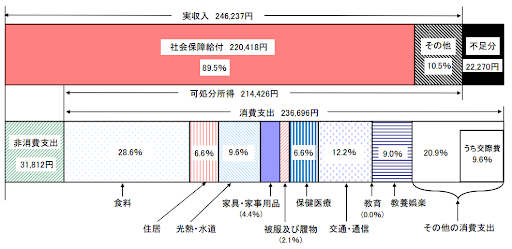

消費支出と非消費支出

この世帯の消費支出は236,696円で、平均消費性向は110.4%となっています。

一方、非消費支出は31,812円です。

月27万円が必要とされる理由

消費支出と非消費支出を合計すると、老後の夫婦生活には月27万円程度が必要であることが示されています。

引用|総務省・統計局「家計調査(家計収支編)2022年(令和4年)平均結果概要」

このデータを基に、老後の生活費の実態や必要な資金の目安を把握し、計画的な資産運用を考えることが、安定した老後生活を実現する鍵となります。

夫婦の老後の収入を正確に把握しよう!

老後の主要な収入源として、公的年金が挙げられます。

ただし、これがいくらになるのかは、各人の納付期間や年金の種類(国民年金や厚生年金)によって変わります。

総務省統計局による2022年の家計調査結果によれば、65歳以上の夫婦のみの無職世帯の社会保障給付を含む収入の平均は22万418円です。

次に、自分が将来受給できる公的年金額を具体的に知る必要があります。

日本の公的年金制度は主に「国民年金」と「厚生年金」の2つから成り立っています。

一般的な年金支給額として、国民年金は約5万6,000円、厚生年金は約14万6,000円とされています(2020年のデータに基づく)。

この支給額を把握し、どれくらいの収入が見込めるのかを確認することが大切です。

具体的な支給額は、年金定期便やねんきんネットを活用して確認することが可能です。

【参考記事】

老後資金は誰に相談したらよい?具体的な相談内容と老後資金を貯める方法を紹介!

【老後資金は2万2千円不足する?】持ち家・賃貸別に徹底解説

近年、老後資金の不足が多くの人々の関心を集めています。

定年退職者の平均退職給付額と高齢夫婦無職世帯の平均貯蓄額を見ても、明らかに老後の生活に必要な資金は不足しています。

家計調査(家計収支編)2022年(令和4年)平均結果概要から、夫婦高齢者無職世帯の毎月の不足金額は2万2,000円です。

しかし一律に同じ金額が不足するわけではありません。

この問題を理解するために、持ち家と賃貸住まいの夫婦それぞれの視点から、老後の生活費について詳しく考えてみましょう。

持ち家がある夫婦の場合

持ち家の夫婦は、家賃の負担がないため一見経済的に有利に思えます。

しかし、自然災害のリスクや家の維持費など、独自の出費が存在します。

2020年の総務省の調査によると、65歳以上の夫婦の月平均の社会保障給付は約21万9,976円で、消費支出は22万4,390円です。

これは、毎月4,410円の不足を意味します。

賃貸住まいの夫婦の場合

賃貸住まいの夫婦は、家賃という定期的な出費が発生します。

家賃を支払いながら年金だけで生活すると、平均的には毎月2万5,000円以上の不足が生じる可能性が高いです。

老後の住環境も考慮すると、必要な生活費は変動します。

持ち家であれば固定資産税や管理費などがかかり、賃貸住宅に住んでいる場合は家賃や共益費を支払う必要があります。

そのため、夫婦それぞれのライフスタイルや住環境を考慮し、十分な資産形成をすることが必要です。

夫婦でおだやかに暮らすための老後資金の準備方法4選

夫婦の老後資金を貯めるおすすめの方法は下記の4つです。

(2)iDeCo(個人型確定拠出年金)

(3)財形年金貯蓄

(4)個人年金保険

順番に丁寧に説明します。

(1)つみたてNISA

つみたてNISAは、日本の金融庁が定めた、投資信託を用いて少額から始められる資産運用の方法です。

年間40万円までの投資に対しては利益が発生しても課税されません。

この制度は最長で20年間、合計で800万円までの投資が非課税となります。

メリットは以下の3点です。

1:少額からのスタートが可能

つみたてNISAは日本の金融庁が定める制度で、投資信託を定期的に少額積み立てていく資産運用方法です。投資初心者であっても、少額から試してみることが可能で、手軽に始められます。

2:長期的な非課税の恩恵

年間40万円までの投資に対しては利益が発生しても課税されない特典があり、この制度は最長20年間、合計で800万円までの投資が非課税となります。例えば、毎年40万円を20年間、つみたてNISAに投資し、年利5%で運用すると、元本の800万円が約1,370万円まで増える可能性があります。

3:初心者にも扱いやすい

つみたてNISAは、投資先が長期分散投資に適した投資信託に限定されているため、初心者でも無理なく始められるように設計されています。また、国の基準を満たした投資信託のみを選択でき、換金も自由にできるため、扱いやすい制度です。

一方で注意点は下記の2点です。

つみたてNISAでの運用は、投資信託に限られています。そのため、投資の選択肢が制限される点を理解しておく必要があります。

2:年間非課税投資枠が40万円

通常のNISAと比べると、つみたてNISAの年間非課税投資枠は40万円と少なめです。そのため、計画的な運用が必要となります。

つみたてNISAは、長期的な資産運用を目的とした非課税の投資制度として、老後の資金の形成に非常に有効です。

少額から始められ、初心者から上級者まで利用することができるので、将来に向けた安心のための1つの選択肢として考慮する価値があります。

また、年間非課税投資枠が40万円というデメリットは新NISAでは解消されます。

2024年1月から始まる新NISAに関しては、下記の記事がおすすめです。

(2)iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)は、公的年金の補完として利用できる私的年金制度であり、この制度をうまく活用することで、老後の安心資金を効率的に積み立てることが可能となります。

メリットは以下の4点です。

1:全額所得控除

iDeCoの掛金は全額が所得控除対象となり、年間で最大27万3000円(40歳で年収500万円の場合)をiDeCoに掛けることで、その金額分が所得から控除され、所得税・住民税の軽減が得られます。

2:運用益非課税

iDeCoの運用益は非課税であるため、通常の投資と比較して約20.315%の税金がかからず、全額受け取ることができます。

3:受け取り時の税金軽減

60歳以降に資産を受け取る際に、一括または年金形式のどちらかで受け取ることができ、税制上のメリットを享受できます。

4:選択の自由度

投資信託、定期預金、保険など、様々な運用商品から自身のリスク許容度や好みに応じて選択することが可能です。

一方で、注意点は下記の2点です。

選んだ運用商品により、元本割れのリスクが存在するため、投資前にリスクをしっかり理解する必要があります。

2:引き出し制限

iDeCoで運用している資産は、原則60歳になるまで引き出すことができないため、急な支出が必要な場合など、長期的な視野での運用を前提として考慮する必要があります。

iDeCoは、所得控除、運用益の非課税、そして受け取り時の税金軽減という三重の節税効果が特徴であり、これらのメリットを最大限に活用して、効率的な老後資金の増加を目指すことができます。

【参考記事】

iDeCoとは?メリット・デメリットをわかりやすく解説!

(3)財形年金貯蓄

財形年金貯蓄は「勤労者財産形成促進制度」の一部として、国と企業が協力して労働者の資産形成をサポートする制度です。

具体的には、給与から自動で一定額を積み立てることで、確実に資産を増やすことが可能です。

特徴とメリットは以下の4つです。

1:確実な貯蓄

給与からの自動積み立て方式なので、自分の意志に左右されずに定期的に貯蓄ができます。

2:非課税優遇

一定の条件を満たすと、利息などの収入が非課税になります。これにより効率的な資産形成が期待できます。

3:給付金制度

企業によっては、財形給付金制度や財形基金制度を採用しており、特定の条件下で給付金を受け取れる可能性があります。

4:住宅ローンの利点

財形年金貯蓄を利用することで、特定の公的住宅ローンを低金利で利用できる場合があります。

一方で、注意点は以下の4つです。

生活費や他の貯蓄・投資とのバランスを考慮しながら、適切な積み立て額を設定する必要があります。

2:提携金融機関の選定

各金融機関によって取り扱い商品が異なるため、リスクとリターンを考慮して選定することが重要です。

3:長期のコミットメント

この制度は長期間継続することでその効果が最大化されます。特に、60歳以降の払い出しも非課税のため、長期間続ける価値があります。

4:導入企業の確認

利用するためには、勤務先が財形貯蓄制度を導入しているかどうかを確認する必要があります。

財形年金貯蓄は、特に自分での貯蓄が苦手な方や積極的な投資を避けたい方に向いています。

始める前には、勤務先の人事や財務部門で詳細を確認し、十分な情報を得た上でスタートすることがおすすめです。

(4)個人年金保険

個人年金保険は、保険と資産運用の両方のメリットを取り入れた商品です。

老後の資産形成を目指す方法の1つとして、多くの方に選ばれています。

特徴とメリットは以下の3点です。

1:着実な資産形成

一般的な預金と比べて高い返戻率(105%〜110%)を持つため、効果的な資産増加が期待できます。

2:柔軟な解約制度

必要に応じて途中で解約し、解約返戻金を受け取ることができます。ただし、解約のタイミングによっては返戻金が期待値を下回る場合も。

3:税制のメリット

年間の支払い保険料に対して、最大4万円の所得控除が受けられます。これにより、節税効果を実感することができます。

一方で、注意点は以下の2点です。

保険会社が倒産すると返戻金や満期保険金が減少する可能性があるため、信頼性や経営状況をしっかりと確認することが大切です。

2:適切なプランの選択

契約の詳細、保険料、返戻率などを十分に考慮し、自分のライフスタイルや資産状況に合わせて最適なプランを選択する必要があります。

結論として、個人年金保険は老後の資産形成を強化し、税制上の優遇措置を受けるための魅力的な選択肢の1つです。

しかし、それぞれの特性や利点、注意点をしっかりと理解してから、適切な選択を行うことが重要です。

【徹底活用!】持ち家を老後資産として活用する方法4選

持ち家を老後資産として活用できることをご存知でしょうか。

ここでは持ち家を老後資産として利用する主な方法を4つ紹介します。ぜひ、ご自身に合った方法を見つけてみてください。

(1)リバースモーゲージ

リバースモーゲージは、持ち家を担保にして高齢者が老後資金を借り入れるための制度です。

このサービスの大きな特徴は、利用者が住み慣れた自宅に住み続けながら、老後の資金を確保できる点にあります。

元本の返済は死亡時に行われ、その際に自宅を売却して返済する仕組みとなっています。

1:資金調達しながら自宅に住み続けることができる

自宅を担保に融資を受けるため、引っ越しの必要がなく、生活環境を維持できます。

2:返済負担が軽い

毎月の返済は利息分のみで、元本の返済は死亡後となるため、現役時代より収入が減る老後でも利用しやすい。

1:融資条件が厳しい

一部の地域や物件が対象外となることがあり、また推定相続人の同意が必要となる場合があります。

2:元金が減らない

元金の返済は行わないため、借入額が増え続ける可能性があります。

3:不動産評価の下落リスク

地価の変動により、担保評価額が下落するリスクがあります。

4:金利変動リスク

変動金利のため、金利が上昇すると返済負担が増える可能性があります。

リバースモーゲージは特に以下のような方々におすすめです。

・住宅ローンの返済が困難な方

・リフォームや老人ホーム入居費用など、特定の資金が必要な方

・相続人がいない、または不動産を相続させる予定のない方

老後の資金計画において、リバースモーゲージは一つの大きな選択肢となります。

しかし、利用する際はその仕組みや条件、メリット・デメリットをしっかり理解し、慎重に検討することが必要です。

(2)リースバック

リースバックは、自分の持ち家を不動産会社に売却し、その後も家賃を支払ってその家に住み続けるサービスです。

この方法は、一括でまとまった資金を手に入れることができるメリットがあります。

具体的には、以下のような特徴やメリット、デメリットがあります。

1:一括でまとまった資金が手に入る

自宅を売却することで、一度に大きな資金を得ることができる。

2:居住継続可能

住み慣れた家に引越し無しで住み続けることができる。

3:家賃に管理費・修繕積立金が含まれる

これにより、これらの費用を別で支払う必要がなくなります。

4:固定資産税や都市計画税がかからない

これにより、長期的な負担が軽減されます。

5:契約によっては後から自宅を買い戻せる

条件や価格は契約内容によるが、買い戻しのオプションが存在する。

1:売却価格は市場価格よりも低め

一般的にリースバックの売却価格は市場価格より低くなる傾向がある。

2:毎月の賃料支払いが必要

一括で資金を得られる反面、毎月の家賃を支払う必要がある。

3:賃料の増額リスク

契約内容によっては、途中で家賃が上がる可能性がある。

4:契約期間に制限がある場合がある

特に「定期借家契約」の場合、契約期間が終了した後の更新が難しい場合があり、新たな住居を探さなければならなくなる可能性がある。

最終的にリースバックを選択するかどうかは、それぞれの生活の状況や資金的な要件に応じて異なりますが、生活資金の確保という観点から、検討する価値のある方法といえるでしょう。

ただ、サービス内容や契約条件は会社によって異なるため、十分な調査と理解をもって進めることが重要です。

(3)不動産担保ローン

不動産担保ローンは、持ち家や土地などの不動産を担保にして融資を受けることができるローンサービスです。

土地、建物、マンションなどを担保としてお金を借りることができ、持ち家の場合、家や土地の資産価値を基に融資額の上限が決められます。

1:不動産を売却することなく資金を得ることができる

2:返済完了後も不動産を保持することができる

特に、子供に不動産を相続させたいケースでの利用が適しています。

3:リバースモーゲージと比べて、返済方法が元利均等返済で、不動産の売却を前提としないため、持ち家を手放すつもりがない場合に利点となる

1:毎月の元本と利息の返済が必要

2:返済が困難になった場合、不動産を売却して返済資金に充てる必要が生じる

3:ローン完済時の年齢制限が存在するため、金融機関ごとの融資条件を確認する必要がある

利用を考える際には、将来的な返済計画をしっかりと立て、余裕をもった返済を心がけることが重要です。

(4)賃貸経営や自宅の売却

売却や賃貸としての利用を考慮することで、老後の資金を効果的に増やす方法が見えてきます。

介護施設の費用や新居の購入など、様々な老後の出費を考えると、持ち家の資産価値を上手に活用することが大切です。

・賃貸として利用する場合

1:定期的な家賃収入が見込める

2:戸建てやマンション、住宅の需要があるエリアに位置している場合、賃貸のニーズが高まる

・売却する場合

1:一度に大きな金額を受け取れる

2:介護施設の費用や新居の購入に直接充てることができる

・賃貸として利用する場合

1:老朽化が進行している物件は、修繕やリフォームが必要になり、その費用が家賃収入を上回るリスクがある

2:賃貸経営を開始することで夫婦が新たに住む場所を検討する必要が出てくる。また、新しい住まいの家賃が収入を上回る場合、資金が減少するリスクがある。

・売却する場合

1:一度売却すると、その物件を再び利用することはできない

2:売却価格が持ち家の現在価値より低くなる可能性もある

持ち家を活用することで、老後の資金を確保する方法はいくつかあります。

賃貸や売却を検討する際は、上記のメリット・デメリットを踏まえて、自身のライフスタイルや将来の計画に合わせた最善の方法を選ぶようにしましょう。

まとめ

夫婦での老後資金の準備は、早めの計画が必要です。

月27万円の必要資金を見据え、各種制度や手段を活用して、積み立てや資産の運用を進めることが大切です。

特に持ち家を持っている場合は、その資産をいかに活用するかがポイントとなります。

この記事を参考に、あなたの老後の安心と豊かな生活のための資金計画を立て、早速準備を始めてみてはいかがでしょうか。

また、夫婦の老後資金を貯める方法に絶対の正解があるわけではありません。

夫婦でよく相談して、楽しみながら老後資金の準備をすることをおすすめします。