上限金額は毎年40万円まで

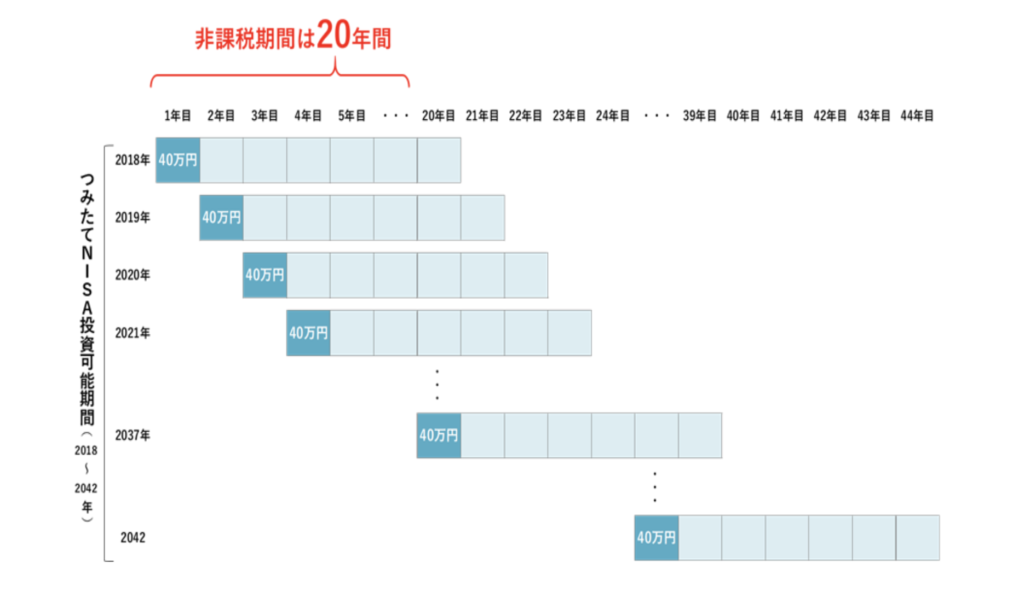

まず一つ目の疑問である、つみたてNISAの上限額は毎年40万円です。

この上限額を聞くと、「金額が少ないなぁ」「40万円で役に立つの?」と感じる方もいるかもしれません。

しかし上限金額が毎年40万円ということは、毎年40万円の投資信託を新規に購入できることを意味しています。

そのため、1年目は40万円、2年目は80万円、3年目は120万円と年を重ねるごとに運用している資産は増えていきます。

少額でも確実に積み立てていけば、10年後、20年後には大きな資産を築いている可能性があります。

購入した投資信託の非課税期間は、購入した年より最長20年間となります。

イメージは以下です。

引用元|金融庁「2023年までのNISA」

ここで、面白いと感じるのは40万円という上限額です。

つみたてNISAの目的は長期・積立分散投資です。

つまりは、ドルコスト平均法を税制優遇制度のもとに実践できる利点があります。

そのため、つみたてNISAでは、一般的に毎月一定の金額で投資信託の商品を購入します。

しかし、40万円は12カ月で割り切れません。

つみたてNISAで、ドルコスト平均法を厳格に実践しようとしても、割り切れないため、上限金額をぴったり使い切って運用するのが難しいという矛盾が生じています。

このため、40万円を12カ月で割った「33,333円」という、中途半端な数字がつみたてNISAではよくでてきます。

これはつみたてNISAで毎月投資できる上限金額です。

つみたてNISAの基本的知識として覚えておきましょう。

もし上限を超えてしまったら

上限額40万円を、知らないうちに超えてしまったらどうなるのか?非課税分が取り消されるのか?と不安に思う方もいるでしょう。

そのような方も安心してください。

どんなに頑張っても、つみたてNISAの口座では年間40万円を超えて購入することはできません。

なぜなら、つみたてNISAの口座は1人1口座に限られており、管理が容易だからです。

各金融機関がしっかりと管理しているため、年40万円を超えて購入できません。

また、40万円を超えないためにも、毎月投資信託を購入できる投資金額に上限があります。

しかし、ある特定の条件を満たすと、年内に上限の40万円を使い切った上で、さらに新規で購入しようとして上限を超えてしまうケースが発生することがあります。

もし超えてしまった場合は、金融機関により以下の2通りです。

(1)上限を超えた分の購入ができなくなる

上限を超えると自動的に購入がキャンセルされる金融機関もあるため、注意が必要です。

知らないうちに注文が取り消されるため、計画したように投資信託の購入ができない可能性もでてきます。

例:松井証券

(2)上限を超えた分は課税口座で購入する

超えた分を課税口座で購入する場合については、特定口座であれば特に問題はありませんが、一般口座の場合は利益によっては確定申告が必要となります。

例:ゆうちょ銀行・SBI証券・楽天証券

新NISAで1,800万円を運用した…

上限を超えるケースとは?

ここまで読んだ方は、「金融機関が管理しているのに、どうして40万円を超えてしまうことがあるのだろう?」と疑問に思うかもしれません。

そこで、上限を超えてしまうケースについて紹介します。

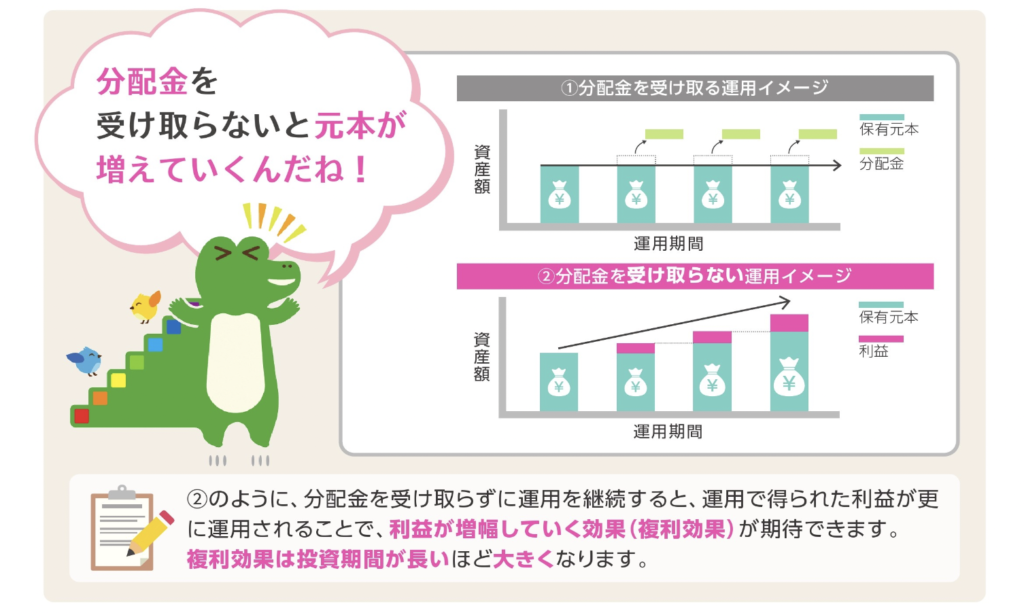

(1)分配金を再投資しているケース

上限を超える可能性があるのは、分配金を再投資している場合です。

分配金とは、購入している投資信託の運用がうまくいっていると、投資信託の運用会社から支払われる利益の一部のことです。

分配金を投資信託の購入費にまわすことを、分配金再投資と呼びます。

この分配金再投資分も、年間40万円の上限に含まれます。

そのため、上限ギリギリまで投資信託を購入する設定にしていると、40万円を超えてしまうのです。

簡単に説明すると毎月33,333円を投資信託購入していると、投資した金額は年間399,996円となります。

これに複利が年率3%とすると、分配金は約12,000円です。

これを分配金再投資しようとしても40万円まであと4円しかないため、12,000円では再投資が上限を超えてしまうのです。

分配金は、運用している資産が増えるほど大きくなっていきます。

そのため、分配金再投資型のつみたてNISAを利用していると、運用期間が長くなるほど上限額を超えやすくなる可能性があります。

(2)年内の途中で1度解約したケース

次に、年内の途中で購入した投資信託を解約した場合です。

正確には上限を超えるわけではありませんが、勘違いしやすいケースなので取り上げておきます。

つみたてNISAは、年内の新規購入にあてられる金額の上限が40万円なのは説明してきたとおりです。

しかし、年の途中で1度解約し購入した投資信託を売却すると、上限額がリセットされると勘違いされる方がいます。

しかし、1度購入した商品は年内であっても、非課税投資枠はリセットされません。

そのため、残りの非課税投資枠からその年は購入する必要があります。

そのため、商品を変更することがあっても、非課税枠を無駄にしないためにも、焦って売却しないよう注意しましょう。

せっかく20年間利用できる、非課税投資枠の一部を失うことになります。

引用元|金融庁「資料コーナー」

S&P500と全世界株どちらがいい?…

上限いっぱいまで利用したい

税制優遇制度を有効に活用するためにも、上限いっぱいまで使いたいと思う方も多いでしょう。

そこで、上限ギリギリまで投資する方法を紹介します。

(1)毎月33,333円を購入

一つ目の方法として、40万円を12で割った金額33,333円を毎月購入することです。

この方法であれば年間399,996円となるため、ほぼ上限いっぱいまで使い切れます。

この方法は、毎月同じ金額で商品を購入するため、ドルコスト平均法から考えてもリスクを抑えた投資ができるといえます。

注意点として、この金額設定に対応していない金融機関もあります。

1円単位、1,000円単位、10,000円単位など金融機関によって設定できる金額に違いがあります。

毎月33,333円を購入したい場合は、対応している金融機関を選ぶ必要があります。

(2)ボーナス月を設定

次に、ボーナス月に追加購入して年40万円を使い切る方法です。

例えば、毎月3万円の積み立てに加えて、年2回ボーナス月に2万円ずつ追加する方法などが考えられます。

例:3万円×12カ月+2万円×2カ月=40万円

このように、ぴったり40万円を使い切れます。

この方法のデメリットは、負担が大きい月が生じるため、長期間の継続が可能かどうかをしっかり検討する必要がある点です。

また、ボーナス月を設定すると、ドルコスト平均法のメリットが薄まります。

なぜならボーナス月の購入金額により、商品の平均購入額が左右されるためです。

長い期間で考えるとほんの些細なことかもしれませんが、毎月定額で購入する時よりも、ボーナス月の価格が影響しやすいことを覚えておきましょう。

知らなかったでは損する?新NISAの…

ーあえて分配金のない商品を選ぶのもあり

上限を超えてしまうケースは、分配金再投資型の場合です。

少額から始めた場合は、徐々に複利効果で資産が増えていくのを実感できるでしょう。

しかし、上限を超えた場合に、つみたてNISAの新規購入がストップする場合もあります。

これでは困ってしまいますよね。

例えば、楽天証券のように分配金再投資型で上限を超えても、課税口座で購入されるのであればまだ良いですよね。

しかし、この方法であっても課税対象となってしまうのがネックです。

「できればすべて非課税の範囲内で運用したい」と思いませんか。

その方法として、あえて分配金のでない商品を購入する方法があります。

これは、投資信託の運用成績が悪くて分配金がないのではありません。

運用成績が良くても、あえて分配金が支払われない商品を選ぶのです。

この商品は、分配金の支払いが0円です。

まるでデメリットしかないように感じるかもしれませんが、そうではありません。

これらは分配金を支払わない代わりに、信託報酬が低く設定されています。

つまりは、分配金として支払われずに、投資信託内で投資にさらにまわされるのです。

そのため、分配金再投資を行わなくても、同様の効果が期待できます。

引用元|金融庁「資料コーナー」

このような方法もありますので、つみたてNISAをうまく活用するためには商品の知識も必要となります。

40万円以上を投資する方法もある

これまで、つみたてNISAの年間上限40万円を有効に使う方法について解説してきました。

では、40万円以上を投資したい場合はどうすれば良いのでしょうか。

ここでは、40万円以上を投資するための3つの方法をご紹介します。

(1)課税口座で運用する

まずは、つみたてNISAを活用したまま、増額分を課税口座で運用する方法です。

課税口座でも投資信託は購入できます。

課税口座で積立投資を行うことで、課税対象にはなりますが、増額分を運用できます。

つみたてNISAの運用経験がある方は、スムーズに課税口座でも運用できるでしょう。

(2)iDeCoを併用する

次の方法として増額分をiDeCo(個人型確定拠出年金)で運用する方法です。

実は、つみたてNISAとiDeCoは併用できます。

iDeCoの目的は老後資金を貯めることですので、60歳まで出金できないデメリットがあります。

しかし、iDeCoは税金控除の対象となるので、有効に活用することで増額分もお得に運用ができるでしょう。

(3)NISAを選択する

次の方法はNISAを利用することです。

NISAは年間120万円まで投資できるため、40万円を超える金額でも運用可能です。

また、投資信託以外にも株式の購入ができるなど、より自由度が高くなっています。

しかし、NISAとつみたてNISAを併用することはできません。

どちらか一方のみの選択となります。

このように、税制優遇制度はつみたてNISAだけでなく、NISAやiDeCo(個人型確定拠出年金)など他にも選択肢があります。

年40万円以上の余剰資金がある場合は、これらの活用も検討してみましょう。

※ なお、制度改正により、2024年からはつみたてNISAとNISAの併用が可能になりました

くわしくはこちらの記事「2024年NISA改正のポイントをわかりやすく解説!新NISAで何が変わる?」をご参考ください。

つみたてNISAは簡単そうで奥が深い!

つみたてNISAの口座では、年間の上限額を超えるような金額を設定することはできません。

しかし、分配金を自動的に再投資するタイプの商品を利用していると、その分が加算されて、年間上限を超えてしまう可能性があります。

もしそうなっても、課税口座で購入する金融機関もあれば、購入が停止してしまう金融機関もあります。

金融機関を選ぶ際は、この点も事前に確認しておくと安心です。

40万円を超えないようにうまく運用するには、分配金があえて支払われない商品を選ぶなど、購入する商品に関しても知識が必要です。

つみたてNISAは始めるのも設定するのも、商品の選定も一見シンプルに見えます。

しかし実際には、金融機関、商品、余剰資金によって最適な運用方法が異なります。

そこでおすすめなのが、FP(ファイナンシャルプランナー)への相談です。

FPとは、金融や税制、不動産、保険などのお金に関する深い知識を持った専門家です。

つみたてNISAで気になることがあれば、お金のプロであるFPに相談しましょう。

大切なお金に関する相談は信頼できるパートナーに

FP(ファイナンシャルプランナー)はお金の専門家です。

家計の見直しから年金・社会保険、資産運用、保険まで様々な相談をすることができます。

1人1人の人生設計にあったファイナンシャルプランをご提案することが、FPの役目です。

ココザスでは、中立的な立場からお客様にとってベストな提案を行うことをお約束します。

ココザスの特徴

1:ご相談から契約まで、ワンストップで対応

専任のコンサルタントが最初から最後までしっかりと対応。

不明点の解消から、契約についての書類の準備・確認までサポートいたします。

2:資産形成コンサルティング 第1位を獲得

ご相談後やご契約後も、不安な点や追加のご相談には無料で対応いたします。

気軽に頼れるパートナーとして、一生涯サポートいたします。

3:月340人以上のご相談を受けています

FPや住宅ローンアドバイザーなど多数の資格を持つコンサルタントが在籍しています。

47都道府県どこの地域にお住まいの方でも、サービスをご提供いたします。

※ 基本面談はオンラインにて実施となります

4:相談料はずっと0円

人生に関わる大切なことだからこそ、じっくり考えて不安を解消してもらいたい。

そんな想いから、ココザスでは相談料は何度でも無料です。

決して押し売りはしませんのでご安心ください。