お金を使わない生活は可能なのか?

はじめに、誰もが気になる「お金を使わない生活」を送ることは、本当に可能なのでしょうか。

結論、自身のライフスタイルに応じた「お金を使わない生活」を送ることは十分可能です。

例えば、ミニマリストに代表される「お金を使わなくても豊かな生活は送れる」という考えに共感する人が増えていることも、その証拠と言えます。

一方、ミニマリストのように極端に出費を削ったり、物欲をなくしたりすることは、ご自身にはできないと思われる方も多いかもしれません。

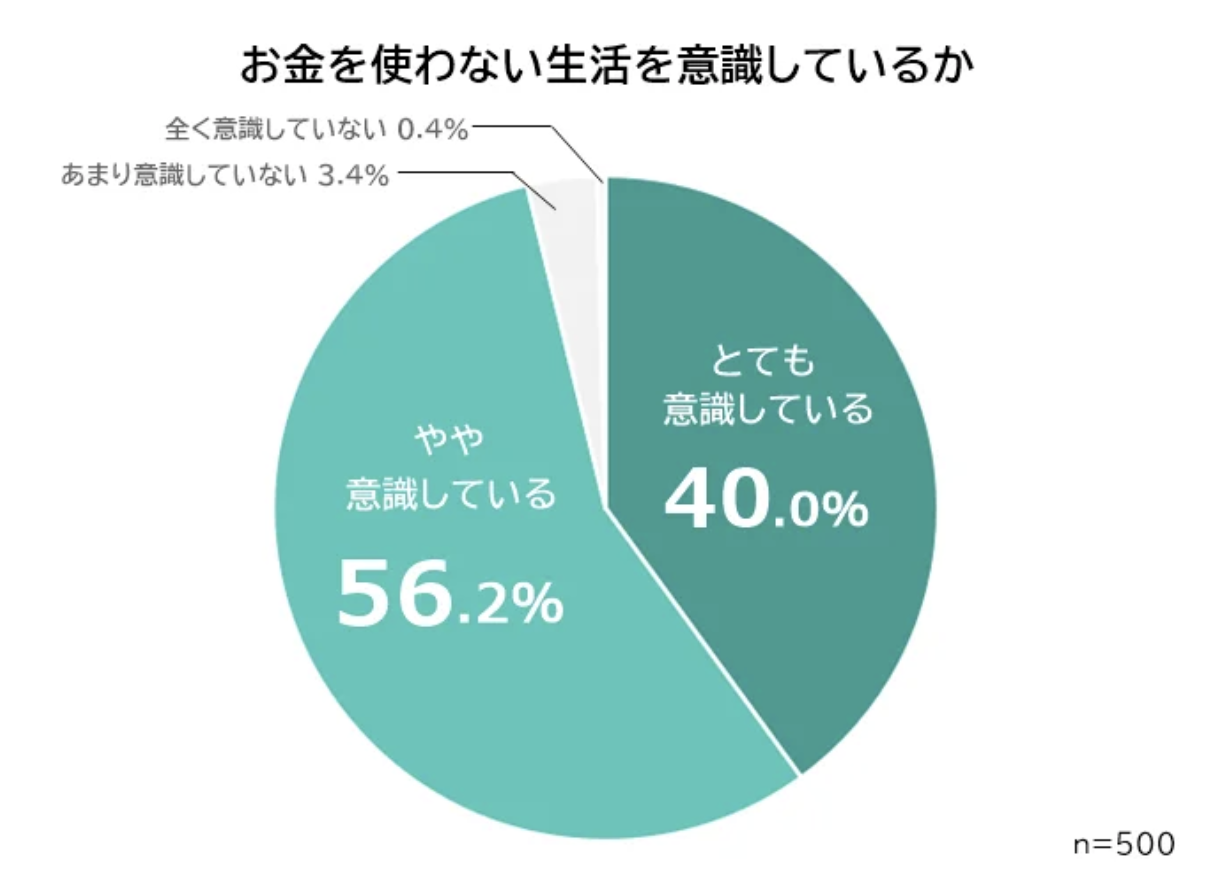

株式会社ビズヒッツは、全国の男女500人を対象に「お金を使わない生活に関する意識調査(2023年)」を実施しました。

その結果、お金を使わない生活を意識している人は「96.2%」という回答でした。

引用:株式会社ビズヒッツ|お金を使わない生活に関する意識調査

回答者のほとんどが、「節約」や「支出を減らす」ことを意識して生活しており、「お金を使わない生活」を送ることは、程度の大小にかかわらず多くの方に可能だと言えるでしょう。

次章以降、具体的にお金を使わない生活を送るポイントやコツを多数紹介しているので、ご自身に合ったものを1つでも取り入れてみるとよいでしょう。

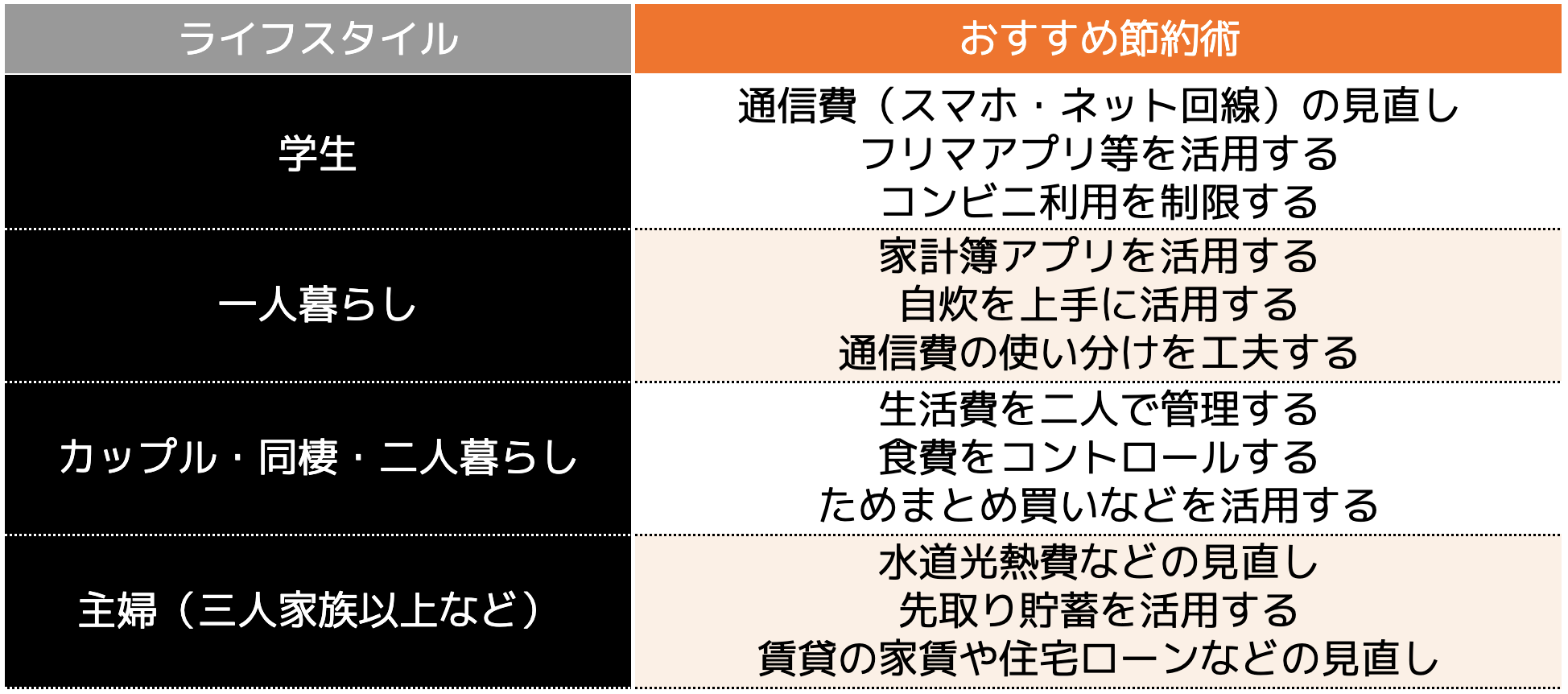

【ライフスタイル別】お金を使わないおすすめ節約術

お金を使わない節約術はたくさんありますが、自分に合った方法でないと継続することは難しいと言えます。

ここでは、ライフスタイル別におすすめの節約術をご紹介します。

(1)学生の場合

1:通信費(スマホ・ネット回線)の見直し

現在の生活に必要不可欠な支出の1つとして、インターネット回線やスマートフォンなどの通信費があります。

また、住居費等と同様に、一生涯かかる長期的な出費の1つであるため、必ず見直すようにしましょう。

・格安SIM(MVNO)を使用しているか?

・家族割り、セット割などのお得な契約をしているか?

・不要なオプションを契約していないか?

通信費でまず確認すべきなのは、大手通信キャリアと比べて圧倒的に安い通信料である「格安SIM」を利用しているかです。

例えば、契約プランや会社にもよりますが、通信料を月額2,000円前後に抑えられます。

さらに、大手通信キャリアで月々8,000円支払っている方の場合、月あたり6,000円、年間で7万2,000円の節約になります。

一部、利用できるサービスが少ないなど格安SIM特有のデメリットはありますが、大幅かつ長期的な節約が期待できるため、優先して見直しを行いましょう。

2:フリマアプリ等を活用する

フリマアプリには、次の2つの活用方法があります。

・不用品の売却で収入を増やす

日常生活や学校生活に必要なものを購入する場合、新品でなくても抵抗がない方は、中古品の取り扱いのあるショッピングサイトやフリマサイトを確認することがおすすめです。

家電製品や洋服をはじめ、学校の課題図書や参考書なども、定価の半額以下の値段で購入できる場合があります。

近年では、中古品でも状態のよいものが増えているため、抵抗がない方はぜひ活用してみてください。

また、支出を減らすだけではなく、着なくなった洋服や使わない参考書、テキストなどを売却することで収入を増やすこともできます。

最近では、使いかけの香水、ブランドの箱や紙袋などでも売れることがあるため、捨てる前に売れるかどうかを確認してみることをおすすめします。

3:コンビニ利用を制限する

節約する上で、コンビニ利用を制限した方がよい理由は次の2つです。

・不要なものの購入やついで買いの機会が増える

一つ目として、一般的なスーパーマーケットやドラッグストアなどと比べて、コンビニで販売されている商品の単価が高いことがコンビニ利用のデメリットとなります。

例えば500mlのジュース1本の値段は、コンビニは150円前後(税抜)、スーパーは100円前後(税抜)などと50円ほどの価格差が生じます。

1日1本購入したと仮定すると、1カ月で1,500円にもなり、ちりも積もれば山となる状態になってしまいます。

また、コンビニに寄った際、本来買う予定の商品以外も購入してしまった経験がある方も多いと思います。(例えば、弁当を買う目的で寄ったが、お菓子やジュースも買ってしまったなど)

身近にあるからこそ非常に便利なコンビニですが、節約をする上ではデメリットが多いと言えます。

コンビニの利用を制限する方法は、「スーパーなどで数日分の買い物をまとめて行う」「ジュースやお菓子などの嗜好品もスーパーなどで買いだめしておく」ことで回数を減らすことができるでしょう。

(2)一人暮らしの場合

1:家計簿アプリを活用する

家計簿は、毎月のお金の流れを記録することで、いつ、何に、いくら使ったかなどを把握することに役立つツールです。

家計簿をつけずに日々の生活を送っている場合は、余程の注意や意識を持っていない限りついつい使いすぎてしまうことがあったりするのではないでしょうか。

毎月のお金の流れを把握し、収支のバランスをしっかりと管理しておくことが大切になります。

最近では、レシートを撮影するだけで家計簿を管理できるアプリも登場しているため、スマホ1つで手軽に始められます。

・家計管理のスキルが身につく

・無駄な支出を把握・改善できる

・計画的な資産管理ができる

2:自炊を上手に活用する

家計における変動費の内訳のうち、食費は生活費の中でも大きな割合を占める項目です。

そのため、外食やテイクアウト、コンビニ食などが中心の生活を送っている場合は、その頻度を減らすだけでも大きく費用を削ることができます。

自炊を上手に活用するコツは、まず週に何度か自炊することから始めることです。

また、料理が苦手な人は、自宅でお米を炊くことから始めるだけでも節約につながります。

おかずのみをスーパー等で購入して食事をするだけでも、1日数百円の節約につながります。

3:通信費の使い分けを工夫する

通信費の節約方法については、すでに前述しました。

加えて、一人暮らしの場合は、Wi-Fiなど自宅の通信環境もあわせて見直すことをおすすめします。

例えば、自宅に固定Wi-Fiを設置している方も多いと思いますが、自宅よりも外出先などでスマホやタブレットを使う機会が多い人は、持ち運び可能なポケットWi-Fiなどを活用することで、スマホ自体のデータ通信量を抑え、節約につなげられます。

また、同様に外出先のフリーWi-Fi(飲食チェーンやショッピングモール、自治体や行政が提供するWi-Fi)などを活用することでも、同様にデータ通信量を節約することができます。

ご自身のライフスタイルやデータ通信を行う場面などを踏まえて、通信費の使い分けを工夫することで、通信費の節約が可能になります。

(3)カップル・同棲・二人暮らしの場合

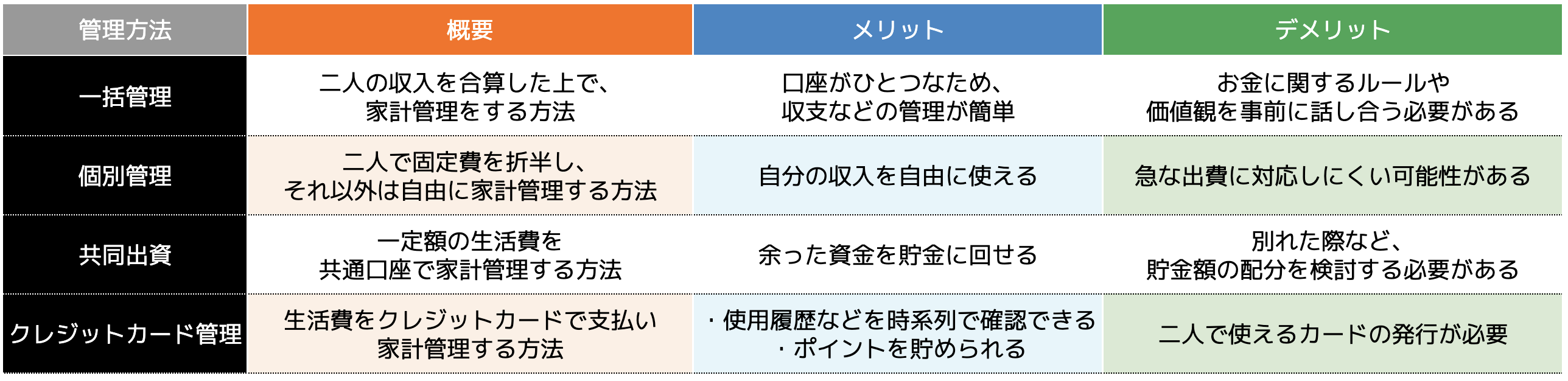

1:生活費を二人で管理する

カップルなど、同棲(二人暮らし)する場合、二人でお金を管理することで、不要な支出の削減やチェックをお互いに行えます。

同棲でお金を管理する場合は、以下の4つの方法が挙げられます。

それぞれのメリット、デメリットを踏まえて、二人にとって適切な管理方法を選ぶことが大切です。

また、同棲におけるお金を上手に管理する5つのポイントを確認しておくことで、お金を上手に貯めることができるでしょう。

・お金のルールを明確に決めておく

・支払いの内訳を明瞭にする

・お互いの価値観を尊重する

・共有する財布や口座を作る

・計画的に貯金をする

2:食費をコントロールするためまとめ買いなどを活用する

支出の中でも大きな割合を占める食費において、ちょっとした工夫をすることで節約が可能です。

食費を節約する上で重要なことは、次の2つです。

・食費にかかる単価を抑えること

まずは、買い物の回数を減らすことで、無駄な買い物が少なくなります。

「美味しそうなものがあった、特売品があったなどで買う予定がなかったものまで衝動買いしてしまった」という経験がある人は少なくないはずです。

買い物に行く回数を減らすことで、このような衝動買いを少なくすることにつながります。

例えば、毎日買い物している人は、3日に1回程度に減らすことから始めてみましょう。

さらに、目当てのものが特売品などになっている際は、まとめ買いをしておくことも、食費の単価を下げることにつながります。

食費をコントロールするために、買い物の頻度を減らしたり、特売やセールなどを上手に活用することが節約にはおすすめです。

(4)主婦(三人家族以上など)の場合

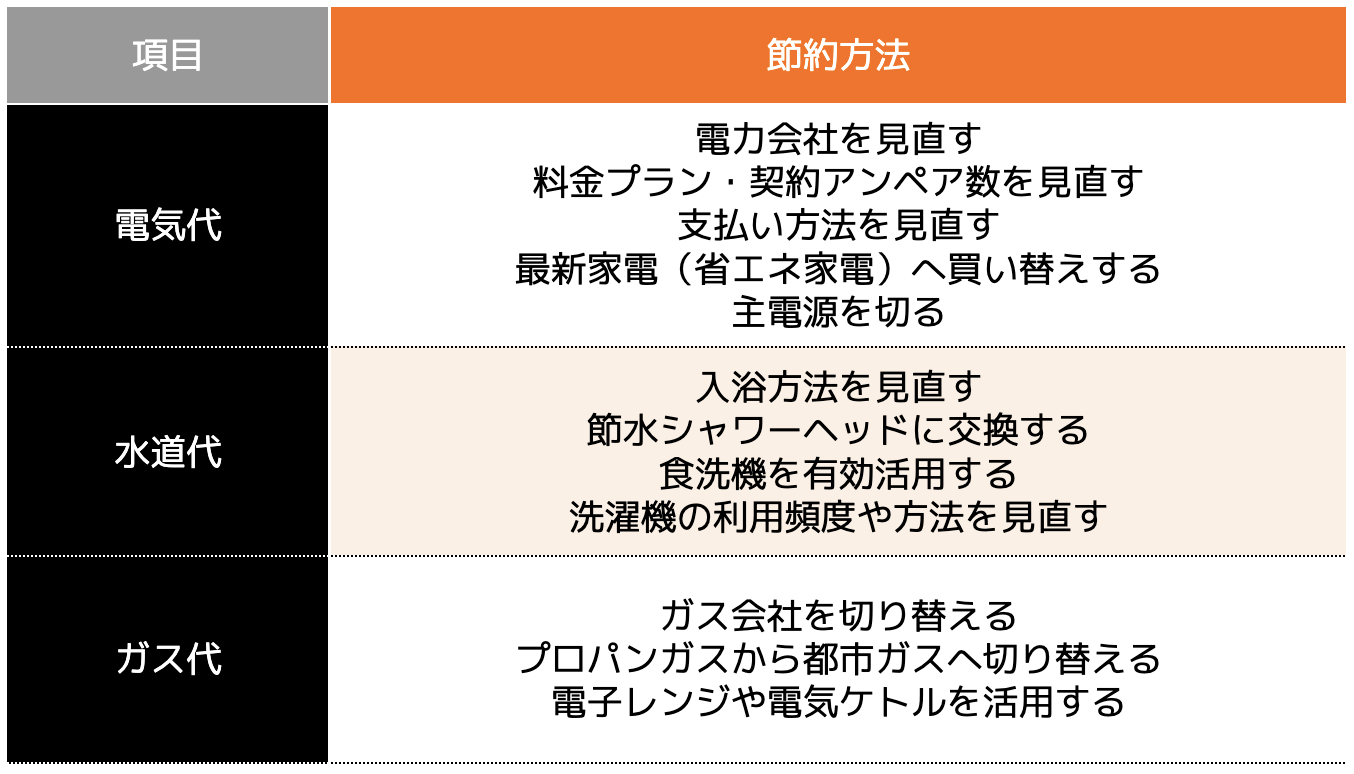

1:水道光熱費などの見直し

毎月必ず負担することになる水道光熱費を上手に節約することができれば、年間で数万円以上のお金を浮かせることができます。

具体的な水道光熱費を節約する方法は、以下のとおりです。

総務省が公表する2022年度の家計調査によると、世帯別に1カ月あたりの水道光熱費が報告されており、平均すると1カ月あたりの水道光熱費は単身世帯で1万3,000円程度、2人以上世帯でおよそ2万2,000円となっています。

住環境や使用頻度などによって水道光熱費は増減しますが、1つの目安として、どの項目が効率よく節約できるかどうかを確認の上、節約方法を検討してみてください。

参照:家計調査|「家計収支編 総世帯 詳細結果表2022年」

2:先取り貯蓄を活用する

先取り貯蓄とは、毎月の収入から一定額を先に貯金へ回す貯蓄方法のことです。

一般的には、生活費や固定費の支払い、趣味・娯楽費などのお金を優先的に確保した上で、余ったお金を貯蓄へ回そうと考える人が多いのではないでしょうか。

しかし、この考え方では手元のお金をついつい使い込んでしまい、月末になったら貯蓄に回すだけのお金が残らなかったということも少なくありません。

そのため、毎月一定額を自動的に貯金できる仕組みを生活に盛り込んでおくことで、効率よく貯蓄ができるとともに、残ったお金で生活をやりくりするための節約生活を習慣化させることにつながります。

おすすめの先取り貯蓄の方法は、次の5つです。

・自動積立定期預金

・財形貯蓄制度

・積立保険

・新NISA

・iDeCo(個人型確定拠出年金)

純粋な貯蓄を行う方法から資産運用の要素も含んだ方法などがあるため、自分が手間なく始められる方法から取り組むことをおすすめします。

3:賃貸の家賃や住宅ローンなどの見直し

支出の中でも大きな割合を占める住居費は、見直しによって大幅な支出削減効果を得られる可能性があります。

まず住居費で押さえておくべきことは、家賃を手取り収入額の2〜3割に収まるようにすることです。

また、少しでもその割合を抑えることができれば節約効果も大きくなります。

例②:手取り30万円×住居費20〜25%=6〜7.5万円

⇨月間1万5,000〜3万円(年間18万〜36万円)の節約につながる

また、入居時に必ず必要な「火災保険」は、安い保険をネットなどで契約することで、さらなる節約が可能です。

さらに、賃貸とマイホーム(持ち家)の場合に分けて、詳細を見ていきましょう。

賃貸の場合は、引越しをすることで毎月の家賃負担を下げることを検討しましょう。

月額5,000円下げるだけで、年間6万円の節約が可能になります。

引越し費用が必要ですが、長く住むほど節約効果が高まるため、早めに検討すると良いでしょう。

マイホーム(持ち家)の場合、主に住宅ローンの見直しができないか検討しましょう。

住宅ローンの見直しポイントは、以下の2つです。

・住宅ローンの借り換え

住宅ローンの繰上げ返済は、ローンの元本が減るため、支払い利息が減ることで総支払額を削減することができます。

繰り上げ返済の方法には、「期間短縮型」と「返済額軽減型」の2パターンがあります。

・返済額軽減型:毎月のローン支払額を少なくする

どちらの方法もある程度のまとまった資金が必要となりますが、余裕のある場合は検討してみてはいかがでしょうか。

住宅ローンの借り換えは、乗り換えによって金利負担を軽減することで、総支払額を削減する方法です。

・金利タイプ:固定金利(長期間の固定期間選択型も含む)

・金利差:1%以上

・ローン残高:1,000万円以上

・残返済期間:10年以上

なお、上記条件はあくまで目安のため、借り換えを実施する際は十分なシミュレーションをした上で行うようにしましょう。

お金が貯まらない生活習慣

収入や家庭環境、家族構成などによって生活環境はそれぞれですが、「お金が貯まらない」と嘆く家庭にはいくつかの共通する習慣や理由があります。

(2)貯蓄をする仕組みや習慣がない

(3)外食が多い

(4)衝動的な買い物が多い

(5)賞与などで高額な買い物が多い

(6)ローンやリボ払いなど分割払いが多い

(7)ライフプランなどが明確になっていない

上記のいずれかに該当する場合は、知らず知らずのうちに「お金が貯まらない人のNG習慣」に陥っている可能性があります。

しかし、後述する節約生活のポイントを意識することで生活習慣を改善することができるので安心してください。

(1)収支管理をしていない

収入に関しては給与明細等で確認している方も多いですが、支出面に関しては何にいくら使っているかを把握しないことには、節約やお金の管理は困難になります。

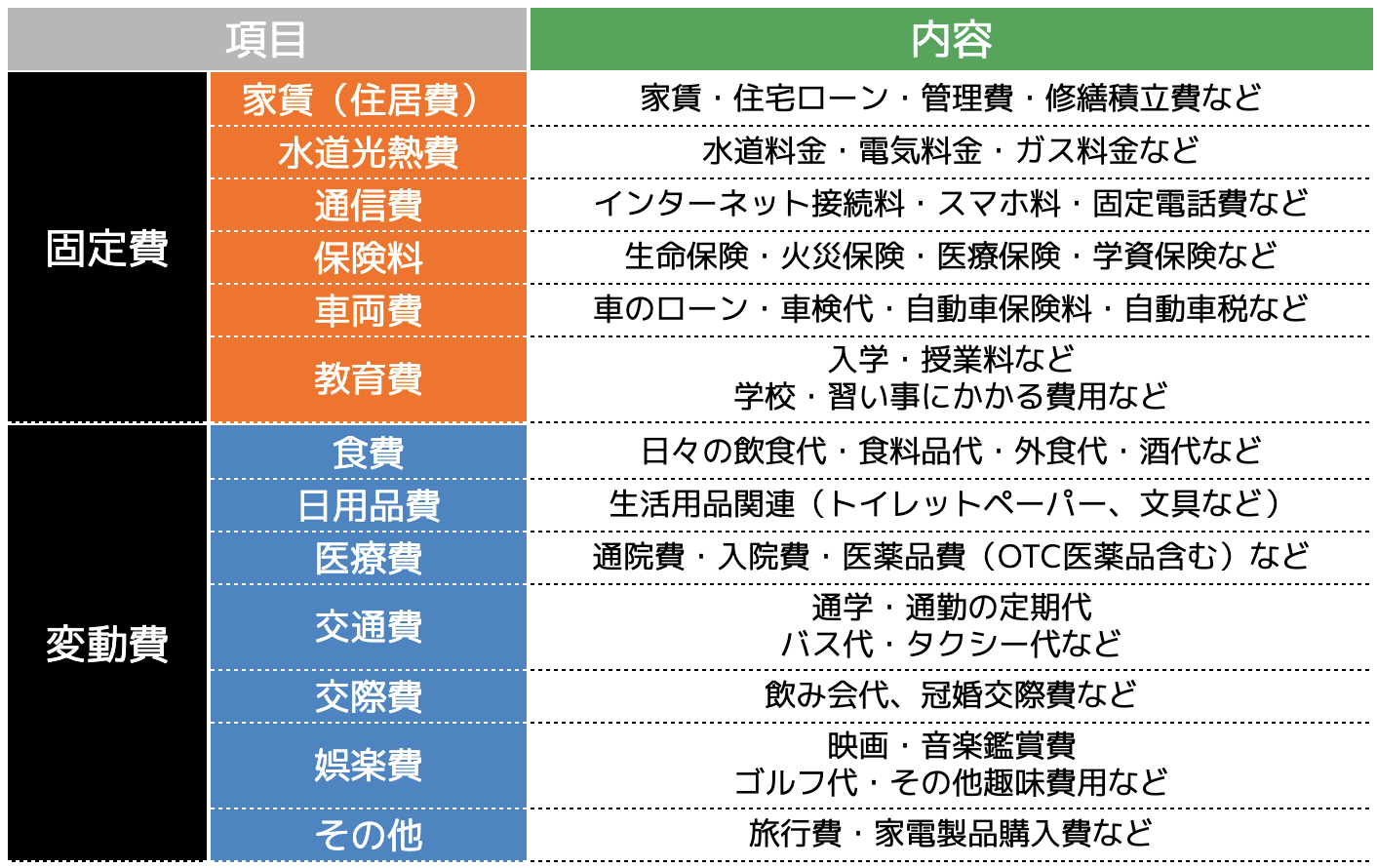

まず、支出を管理する上では、以下の「固定費」と「変動費」を理解しておく必要があります。

これらの費用を把握することで、ご自身や家庭が1カ月でどの項目にいくら使っているかが分かるようになります。

通常、収支管理として「家計簿」の活用がおすすめされます。

しかし、家計簿が面倒だという人は、固定費・食費・交際費・娯楽費など、出費の大きい項目だけでも管理することが家計改善につながるでしょう。

(2)貯蓄をする仕組みや習慣がない

大勢の人に共通することとして、手元にあるもの(お金、時間、モノなど)を使い切ってしまうという習性があり、お金が貯まらない人はお金に対して特にこの習性が働いていると言えます。

そのため、月末に近づくにつれて、本来貯金に回すべきお金が余っていたとしても、贅沢をしたり、必要のないものを購入したりすることで使い切ってしまうなどの消費行動をとってしまいます。

お金が貯まる人との違いは、「使い切る前に貯金へお金を回す」という仕組みや習慣を作っているか否かという点です。

あらかじめ、給与日に貯金や財形貯蓄をする仕組みを自動化しておくことで、簡単に取り組むこともできるため、貯金ができないと困っている人はぜひ挑戦してみてください。

(3)外食が多い

会社の付き合いや友人などとの食事は楽しい反面、支出としては数千円単位でかかってしまうことがほとんどです。

週に1度であっても、月4回で数万円の食事代が余計に発生してしまうことにつながります。

仕事やプライベートで必要な付き合いを完全になくすことは難しいですが、時には断る勇気を持つことや、外食以外の出費をコントロールすることも必要です。

自身がどの程度外食に出費しているかなどをチェックした上で、頻度や単価を減らすことができないかなどを今一度振り返ってみても良いでしょう。

(4)衝動的な買い物が多い

特に、コンビニをよく利用している人、毎日スーパーなどで買い物をしている人などは要注意です。

特売品や新商品などのパッケージやチラシを見ることで、特に必要のないものでも、興味本位で購入してしまうことがあります。

また、コンビニにおいては、飲み物などは一般的なスーパーなどより割高な単価設定になっています。

また、セールで買った洋服など、数回着用して着なくなったという話もよく聞くため、本当に必要なものに絞って購入することを心がけることが大切です。

(5)賞与などで高額な買い物が多い

賞与などまとまった収入が入った時、高額な買い物をしてしまってはいませんか。

また、子供がいる家庭等では、塾の夏期講習や合宿などの習い事関連での出費も増えるかもしれません。

賞与などで得た収入を必要なものに支出することは問題ありませんが、自分へのご褒美や過度な贅沢などに使ってしまうと本来貯めておくべきお金が手元に残らなかったことになりかねません。

あらかじめ、「本当に必要な支出項目や金額」を整理しておき、必要最小限の支出にとどめることや、一定額を先取り貯金しておくなどの改善を図ると良いでしょう。

(6)ローンやリボ払いなど分割払いが多い

高額な買い物や普段の生活において、ローンやリボ払いなどの分割払いを利用している場合は、注意が必要です。

毎月の支払額が変わらないため次々に買い物を積み重ねてしまいがちですが、返済総額が増えることで、支払い利息が高くなってしまうことが特徴です。

カードローンも同様に、ATMやインターネット経由で手軽にお金を借りられる反面、高額な金利が設定されているため、借入金額によっては利息分の返済だけで高額になってしまう可能性があります。

常態的にローンやリボ払いを活用している人は、繰上返済をする、極力支払い方法としては選択しないなどの改善を行うことをおすすめします。

(7)ライフプランなどが明確になっていない

お金が貯まらないと悩んでいる人は、「お金を貯める目的」が明確になっていないケースも多くみられます。

そして、モチベーションを維持する上では、貯蓄する目的や目標を考えておくことが効果的と言えます。

さらに、お金が必要になる時期や具体的な金額などが明確になると、毎月の必要な貯金額などまで算出できるため、より貯金に取り組む現実性が高まります。

例えば、1年後に海外旅行に行くため100万円を貯金したい場合、「100万円 ÷ 12カ月= 約8万3,333円/月」という計算になり、毎月約8万3,333円を貯金することで旅行を実現できます。

お金が貯まらないと悩んでいる人は、お金を使う目的や時期を明確にした上で、そこから逆算した毎月の貯金額を計算してみると良いでしょう。

ラクに節約生活を送るためのポイント

現在の状況や将来のライフイベントを踏まえて貯金が必要だと考えた場合、実際にどのように貯金を始めれば良いのでしょうか。

ここでは、より効率よくお金を貯める生活を送るコツを5つ厳選してご紹介していきます。

(1)収支を把握して家計の見直しをする

(2)先取り貯蓄(積立貯金や財形貯蓄制度の活用など)を行う

(3)目的別に口座や支払い方法を分けて管理する

〜お金を”増やす”編〜

(4)副業などで収入源を増やす

(5)iDeCoやNISA、ふるさと納税などの各種制度を活用する

(1)収支を把握して家計の見直しをする

収入額と支出額を把握できていなければ、貯蓄に回せるお金がいくらなのかを理解することはできません。

一方で、収入は把握できていても支出額がいくら程度かを把握できている人は意外と多くはありません。

まずは、ざっくりで構わないので現在の家計の収支を家計簿などを使って把握することから始めましょう。

支出の項目を把握する上では、前述した固定費/変動費の項目リストを参考に、毎月何に、どのくらいのお金を使っているかを記録するようにしましょう。

また、把握する上では、次のポイントを確認しておきましょう。

・支出額の大きな項目を優先的に記録する

・一円単位ではなくざっくりした金額を記録する

ある程度の支出額の記録ができた場合は、節約できそうな項目を確認していきます。

具体的な確認ポイントは、次のとおりです。

・食費が高い → 自炊やマイボトルなどを活用して、コンビニの利用などを控える

・住居費が高い → 家賃の安い場所へ引っ越す、ローンの借り換えをする

・水道光熱費が高い → 料金が安い事業者への乗り換える、節電家電の買い替える

・通信費が高い → 格安SIMなどへ乗り換える など

節約する上では、固定費(毎月必ず支払う金額)を優先的に見直すことで、一度の見直しで節約効果を長期間に渡って得ることができるためおすすめです。

固定費は、上記で挙げた例以外にも、保険の契約内容を見直す、使用していない定期購入品やサブスクリプションサービス(動画や音楽サービスなど)を見直すことが該当します。

貯金を始めようとする際は、改めて現在利用しているサービスが本当に必要かどうかを整理するきっかけとして、活用すると良いでしょう。

(2)先取り貯蓄(積立貯金や財形貯蓄制度の活用など)を行う

例えば、銀行における積立貯金や所属企業における財形貯蓄制度などを活用することです。

これらの仕組みや制度を活用することで、毎月決まった日に給与振込口座から自動的に貯蓄用口座へお金が振り込まれるため、自分で毎回手続きを行うことなく貯金をすることができます。

また、満期保険金や解約返戻金のある貯蓄型保険(「個人年金保険」や「養老保険」など)を活用するのもおすすめです。

これらの保険加入は、毎月の保険料が貯蓄として積み立てられることになるため、実質貯金と同じ役割を果たしてくれます。

また、保険料の支払いは、クレジットカード払いや自動引き落としであることがほとんどのため、手間なくお金を貯めることにつながります。

いずれの方法においても、毎回自分自身でお金を貯める行動をするより、何もしなくてもお金が積み立てられる(貯金される)仕組みを作っておくことが大切です。

(3)目的別に口座や支払い方法を分けて管理する

1つの口座にお金をまとめてしまっている場合、日常生活の中でついついお金を使ってしまい、貯金ができなくなってしまうことがあります。

そこで、銀行口座を用途に応じて使い分けておくことで、貯金用口座の金額が毎月更新されることによってモチベーションの維持などにつながります。

最近では、多くの金融機関では「自動振込予約」の設定が可能なため、最初の一度だけ設定することで給与口座から自動的にその他の口座へ資産を分散することができます。

日常使い用の口座と貯蓄用口座の2種類を使い分けるのがおすすめの方法です。

また、クレジットカードや電子マネーなどを支払いで活用している方も多いかもしれません。

現金以外の支払い方法を選択する場合、支払い用途に応じて複数のクレジットカードなどを使い分けると良いでしょう。

例えば、固定費である家賃や水道光熱費、保険料などはAクレジットカード、変動費である食費や日用品費などは別のクレジットカードに使い分けることで、毎月の利用金額の変動を明細で確認しやすくなります。

さらに、ポイント還元率の高いクレジットカードなどを利用することで、普段の買い物などをお得にすることも可能です。

(4)副業などで収入源を増やす

貯金を行うためには、①収入を増やすこと、②支出を減らすことのいずれかの方法しかありません。

勤務先での昇格や昇給を通じて給与を上げる方法もありますが、副業という選択肢を通じて収入を増やすことも比較的簡単に取り組むことができるためおすすめです。

例えば、比較的簡単に取り組める副業としては、次のようなものが挙げられます。

・クラウドソーシングサイトで事務作業などを業務委託する

・ポイントサイトでアンケート回答などでポイントを貯める

・中古店や量販店で購入したものを高く転売する(せどり)

一方で、副業をする上で注意が必要なことは、在庫リスクを抱えるもの「せどり(転売)」、損失リスクがあるもの「株式投資・FX仮想通貨」などへ取り組む場合は、慎重に情報を集めた上で判断が必要です。

決して、SNSやネット上にある「誰でも月100万円稼げる…」といった甘い言葉には騙されないようにしましょう。

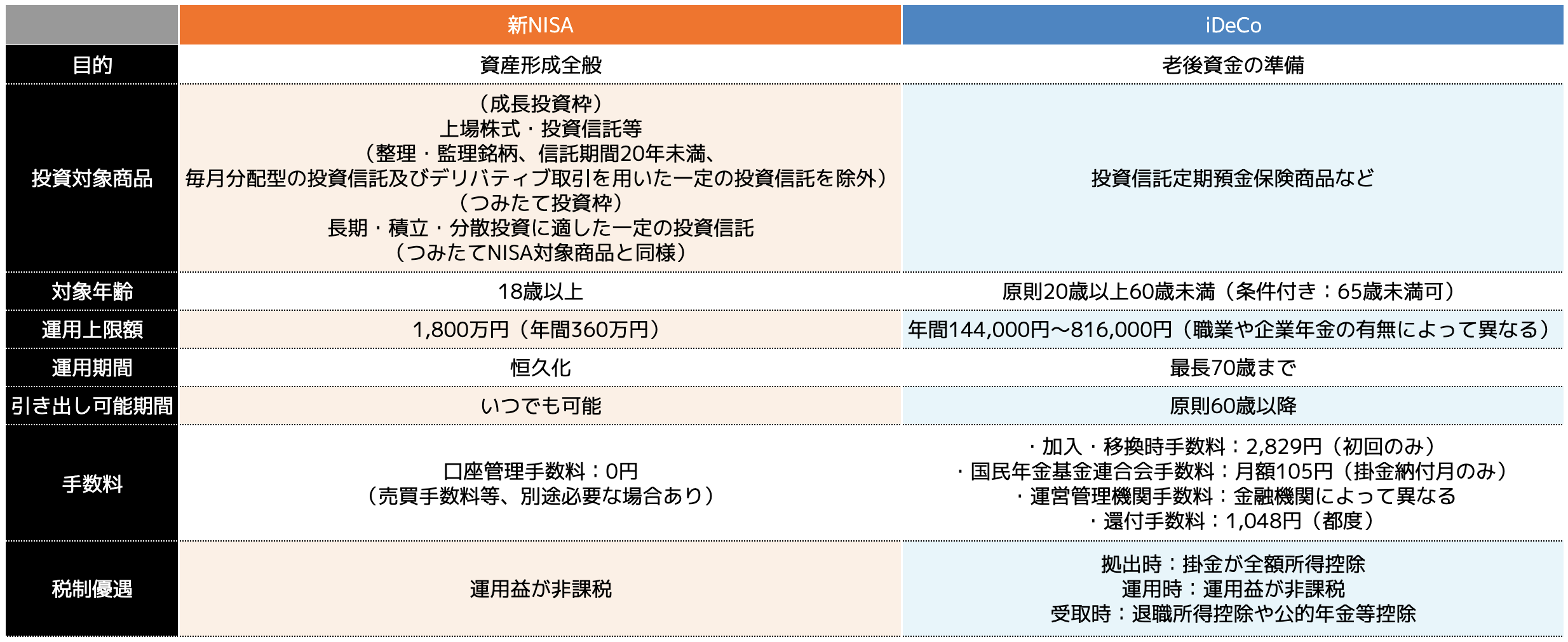

(5)iDeCoやNISA、ふるさと納税などの各種制度を活用する

例えば、以下に該当する方は所得控除を受けることで納める税金が安くなります。

・保険に加入している人:生命保険料控除、地震保険料控除

また、節税効果かつ地域の特産品を得ることができる「ふるさと納税」、個人で効率よく老後資金を形成できる「個人型確定拠出年金(iDeCo)」、「新NISA」などもお金を貯めるために活用をおすすめできる制度です。

本記事では各制度の詳細な説明は省略いたしますが、気になった方は別の記事等を参考にして取り組んでみるとよいでしょう。

まとめ

本記事では、お金が貯まらない生活習慣を踏まえて、お金を使わない生活を送る上でのポイント、無理せず節約生活を継続するコツなどの具体的な方法についてご紹介しました。

収入は同じくらいなのに、しっかりと貯金ができている人は、お金を使わないライフスタイルや上手な節約生活によって、お金が自然と貯まる習慣ができていることがほとんどです。

お金を使わない生活を継続するコツは、短期間だけの意識や無理な節制ではなく、自炊をする、買い物の頻度を減らす、先取り貯蓄をするなど生活習慣そのものを定着させることが大切です。

ぜひ、将来のためにお金を少しでも貯めておきたい、簡単なことからでも始めておきたいという方は、生活習慣の見直しや家計の見直しなどから始めてみてください。

また、「専門家に一度相談してみたい」「資産運用についてしっかりと勉強してみたい」という人は、ぜひココザス株式会社へお問い合わせください。