サラリーマンにおすすめの4つの資産形成方法

ここではサラリーマンにおすすめの資産形成方法を4つ紹介します。

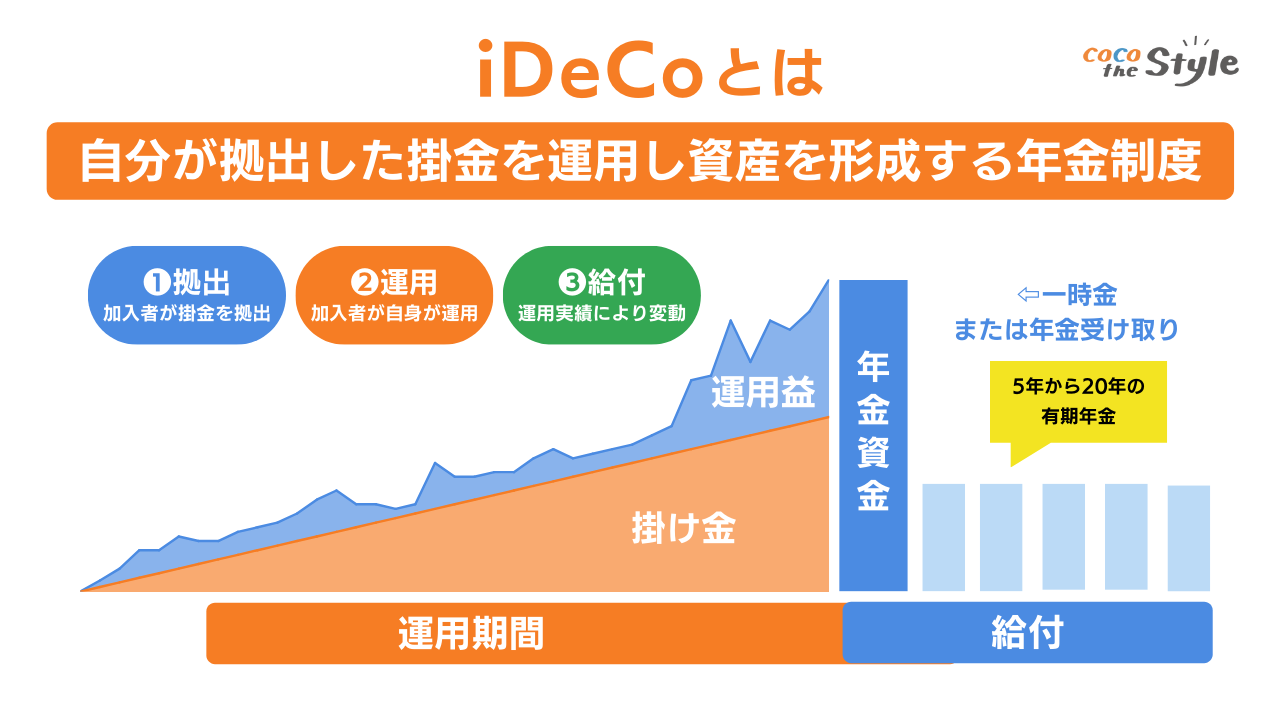

(1)iDeCo

iDeCoは私的年金制度の1つであり、個人型確定拠出年金のことです。

通常の年金のように、毎月自身で定めた掛け金を積み立て、満期(60歳以上)になった際に引き出すことができる制度です。

iDeCoは運営管理機関が選定する運用商品の中から、自由に組み合わせを決めます。

あとは自分で決めた配分比率に基づいて、運用商品が購入される仕組みであるため、ほったらかしにしていても資産形成をすることができます。

通常、投資などによって得た運用益には20.315%の税率がかかりますが、iDeCoの運用益は非課税となるメリットがあります。

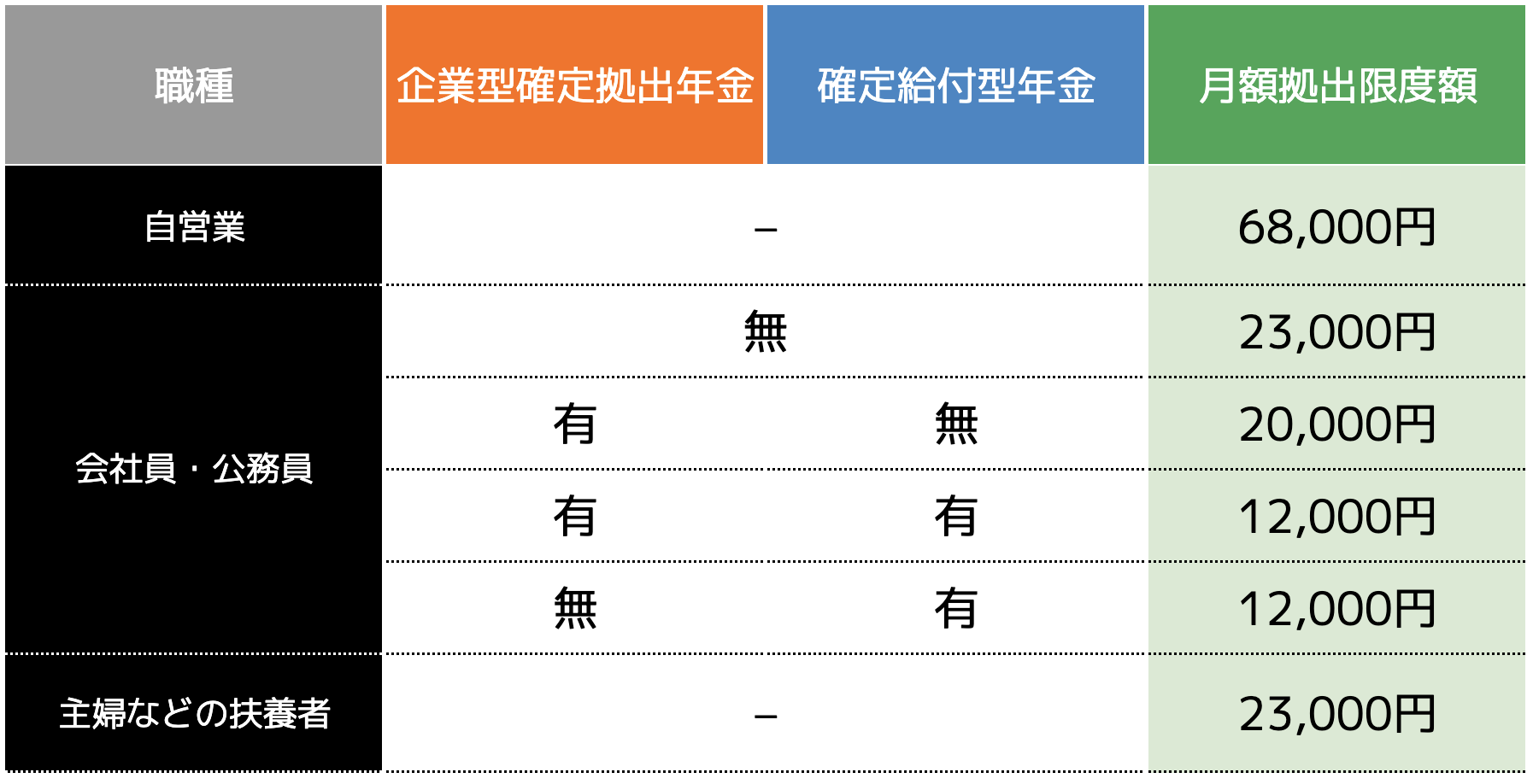

iDeCoの掛け金は、職業や企業型確定拠出年金の有無、確定給付型年金の有無によって上限が定められています。(以下の表を参照)

さらに月最低掛け金が5,000円であるため、収入の少ないサラリーマンの方でも始められます。

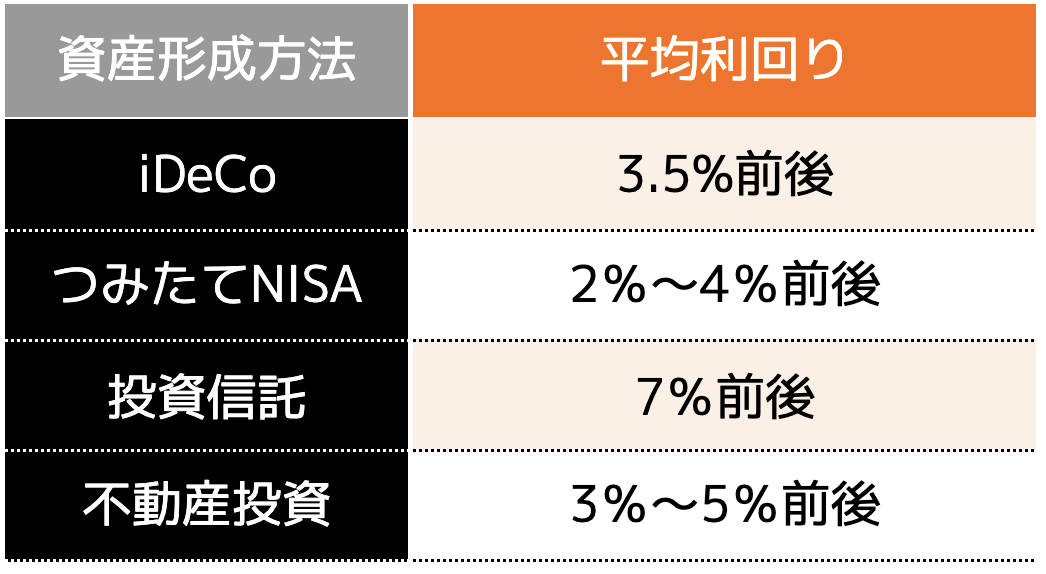

また企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると、2021年4月から2022年3月までの期間の運用利回りは3.5%が平均であるため、安定的な利益を狙うこともできる資産形成方法です。

仕事が多忙でほったらかしにしたい人少ない掛け金から始めたい人

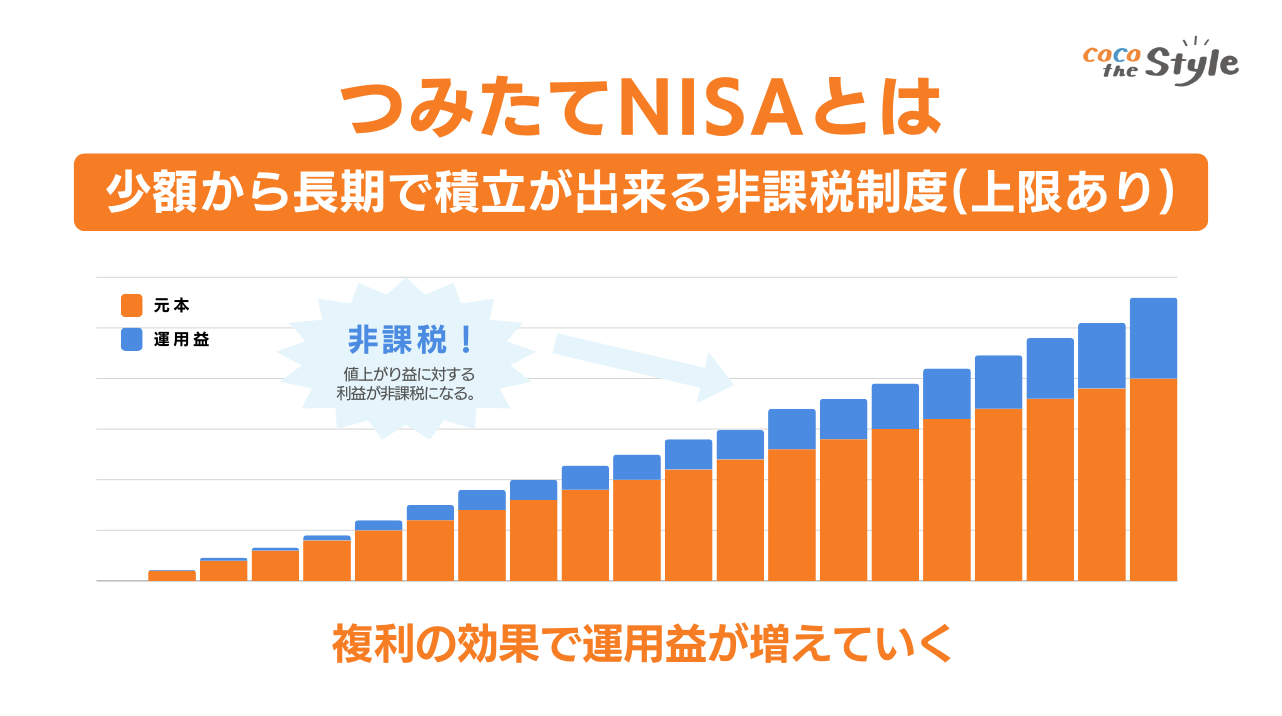

(2)つみたてNISA

つみたてNISAは積立投資をする際に利用できる少額投資非課税制度のことです。

毎月や毎週ごとにNISA専用口座から一定額が引き出され、継続的に金融商品を買い付けて資産を増やしていく仕組みです。

NISAから得られる分配金と譲渡益を非課税で受け取ることができるため、iDeCo同様、納税をしないという特徴があります。

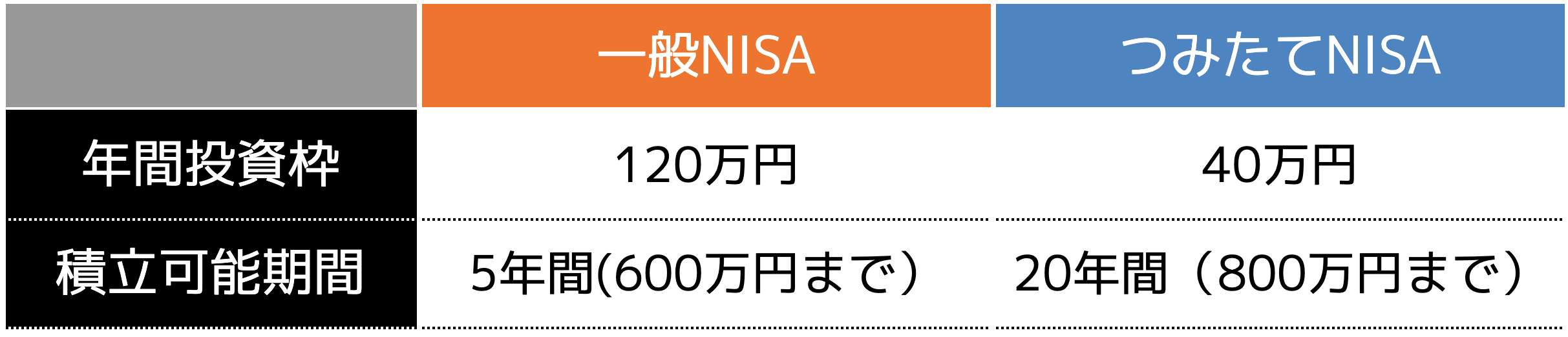

NISAには「一般NISA」と「つみたてNISA」の2種類あり、それぞれ以下の表の通り、年間積み立て可能額と期間が異なります。

つみたてNISAは一般NISAと比較すると定額で長期間をつみたてすることが可能であるため、月々の支出を抑えたい方におすすめです。

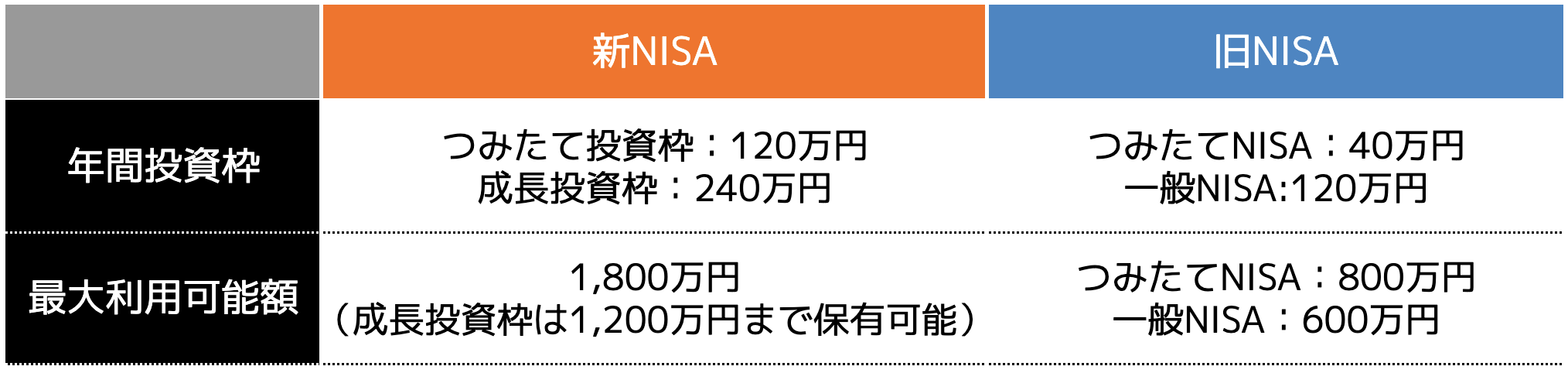

また2024年1月より新NISAがスタートします。

「一般NISA」と「つみたてNISA」より運用可能額が増額されるため、自分の所得に合わせて積み立てすることができます。

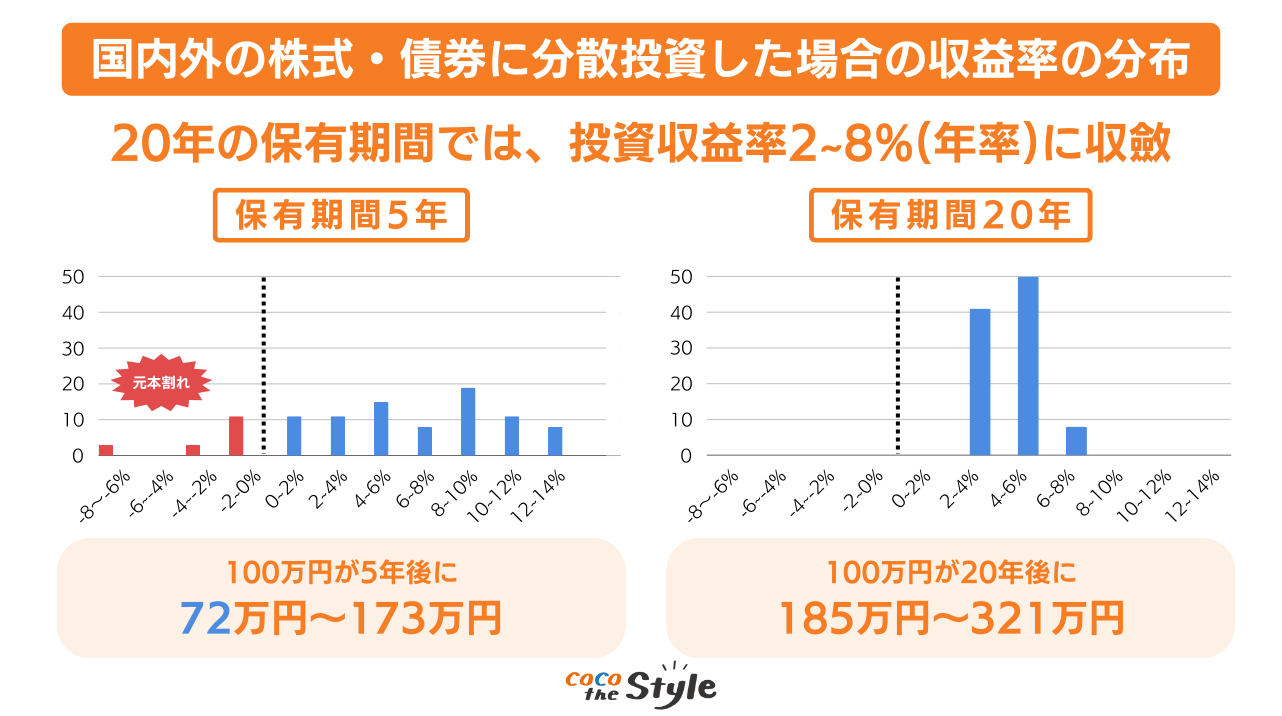

ただし、つみたてNISAは短期間の運用では元本割れが発生する可能性があります。

平成29年に金融庁が発表した「つみたてNISAについて」では、保有期間20年以上で分散投資(複数の資産形成を組み合わせること)をすると理論上増加する可能性が高いとされていますが、5年未満では元本割れが発生する可能性があります。

引用|金融庁「つみたてNISAについて」を元に弊社作成

そのため、20年間という長期投資を行いたい方や自分の所得に合わせて資産形成を行いたい方におすすめです。

仕事が多忙でほったらかしにしたい人長期投資を行いたい方自分の所得に合わせた積立金にしたい方

(3)投資信託

投資信託とは投資の専門家である複数の投資家から資金を集めて金融商品へ投資し、得られる利益を投資家へ分配する方法です。

投資先はファンドが選定し、なおかつ運用も行ってくれるため、多忙なサラリーマンの方でも始めることができます。

しかし、ファンドが選定した銘柄であっても損失が生まれる可能性があるため、必ずしも資産が増えるとは限りません。

投資信託は平均して7%前後の利回りとなることがありますが、投資する銘柄やファンドの能力によって大きく左右されます。

大きな利益が見込めるケースもあれば、損失が大きくなるケースもあるため、ある程度資金力がある方におすすめの資産形成方法です。

ただし近年では100円から始められるファンドも増えてきたため、自分の収入に合わせた金額で運用することも可能です。

仕事が多忙でほったらかしにしたい人ある程度資金力がある方低資金から始めたい方

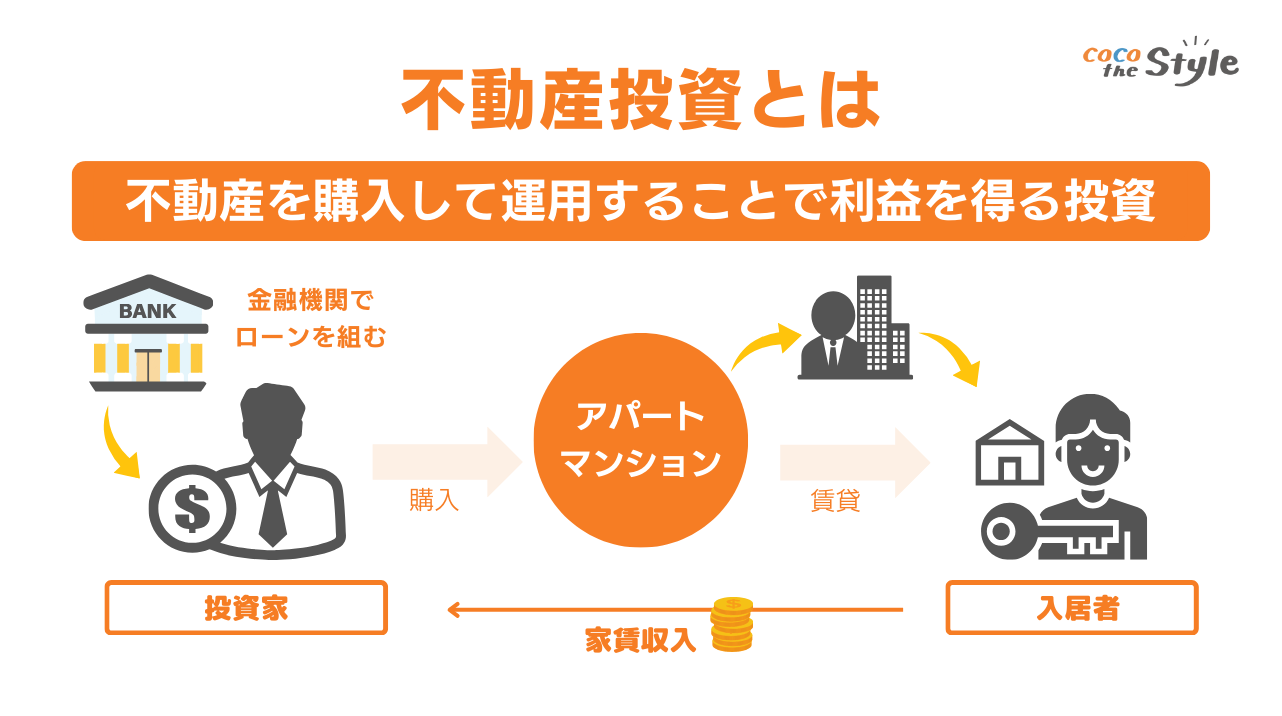

(4)不動産投資

不動産投資は実物のアパートやマンション、土地を貸し出して家賃収入を得る方法と、購入時より高く売却して利益を生み出す2つの方法で利益を生み出すことができます。

不動産は価格も高額であることから、一般的には金融機関の融資を利用します。

つまり、金融機関の融資審査をクリアしなければいけません。

そのためサラリーマンの方は「自分は審査が通らないから不動産投資はできない」と考える方もいらっしゃるでしょう。

しかし不動産投資の融資審査は、年収より不動産から得られる家賃収入や価格などの事業性で判断されます。

そのため優良物件であれば、年収400万円でも審査が通るケースも多いです。

不動産投資は自身で不動産を経営することになりますが、それほど手を加える機会も少ない不労所得であるため、ある程度ほったらかしでも利益を得ることができます。

さらに物件によっては月に20万円や30万円といった、本業と変わらないほどの収入を得られることもあるでしょう。

ただし空室対策や家賃下落対策など行わなければいけないため、場合によっては家賃が得られなくなるリスクが伴うため、注意が必要です。

また長期的に保有していると、老朽化によって買い手が見つからず売却できなくなる可能性も高いため、慎重な経営判断が求められる投資方法でもあります。

大きな収入が欲しい人ある程度ほったらかしで利益が得たい人

サラリーマンが資産形成する際の3つの注意点

サラリーマンの方が資産形成をする際は職業上注意しなければいけない点があります。

資産形成ばかりに意識が向く方も多いため、以下の3点に注意してください。

(1)副業が禁止されているかどうか会社規定を確認する

会社によっては副業を禁止している場合もあるため、会社規定を確認しておきましょう。

本来日本では会社員が副業をしてはいけないという法律はないため、就業規定に法的な拘束力はありません。

しかし多くの企業は「本業に支障が出る」「副業の収入が増えて退職される」という考えから会社規定で副業を禁止しているケースが多いです。

法的な効力はないものの副業を禁止している会社で発覚した場合、以下のいずれかに該当する可能性があります。

・減給

・出勤停止

・降格

・諭旨解雇、懲戒解雇

もちろんサラリーマンの立場としては上記の処分になるのは嫌なため、法的な面を主張する場合は会社側とトラブルになる可能性もあります。

そのため、事前に会社規定を確認しておきましょう。

(2)本業に影響が出ないようにする

資産形成を始めるとお金の動きばかりを気にしてしまい、本業に支障が出る方もいらっしゃるため注意しなければいけません。

特に株式投資やFXなど短期投資は常に価格変動によって利益が増減します。

そのため初心者の方はチャートばかりをチェックしてしまう傾向にあります。

さらに大きな損失が生まれるとメンタルに影響を及ぼし仕事が手につかないという方も多いです。

そのため資産形成を行う際は、本記事で紹介した4つの長期投資の方法を選び、安定的に利益が増えていく投資方法がおすすめです。

本業に支障が出ると、資産形成でうまく利益が出ていない場合は、会社から処分を受けてしまう可能性もあり、給与が減少する場合も考えられます。

そのため、あくまで資産形成と本業はまったく別のものと分けて取り組むようにしましょう。

(3)資産形成を始めても利益が出るとは限らない

資産形成を始めても利益が必ず出るとは限らないということは理解しておかなければいけません。

資産形成を始めたては「利益がどれくらい出ているのかな」という気持ちばかりが先行してしまいます。

結果、少しの損失でメンタルに影響を及ぼしてしまい、資産形成を辞めてしまうきっかけになる方もいらっしゃいます。

お金を増やすことばかりを意識してしまうと、多額の資金を運用しようとする方がいらっしゃいます。

しかし資産形成は必ず資産が増えるとは限らず、最悪の場合は0円になる可能性もあることを意識しておかなければいけません。

そのため、資産形成は生活に支障がでない資金額で行うようにしましょう。

一般的には給与から生活費などの支出を差し引いた余剰金で資産形成を行いますが、余剰金を「貯蓄に回す資金」と「資産形成に回す資金」に分けておくと、資産形成で失敗しても口座が0円になることはありません。

毎月の給料と支出額を計算し、無理のない資金で始めるようにしましょう。

資産形成を始める前にチェックすべき事項2選

資産形成の注意点と同時に、始める前にチェックしておかなければいけない事項があります。

ここでは2つ紹介します。

(1)資産形成の基礎知識を身に付ける

資産形成を始める前に十分な基礎知識を身に付けておくことが大切です。

知識もなく始めてしまうと、正しい資産形成ができず、損失ばかりが生まれてしまう可能性が高いからです。

特に初心者の方は「とりあえず資産形成を始めてみる」という気持ちでスタートする方が多いですが、資産形成方法別やリスクなどの知識が不足していると利益を伸ばすことができません。

そのため正しい資産形成の基礎知識を身に付けられているのかを確認しましょう。

3-2.資産形成方法別の初期費用を把握する

資産形成を始める前に、方法別の初期費用を把握しておきましょう。

資産形成によっては数百円から始められる投資信託や数千万円の借り入れを行って始める不動産投資など、初期費用はそれぞれ異なります。

初期費用が大きくなると、損失が発生した時の金額も大きくなる傾向にあるため、自身の資金を把握したうえで見合った資産形成を選ばなければいけません。

さらにつみたてNISAやiDeCoなど、毎月積立金が必要となる資産形成方法もあるため、20年などの長期投資を行う方はトータルでいくら必要となるのかを計算しておきましょう。

(2)資産形成方法別の利益を把握する

資産形成を始める際は、「いつまでにどれくらいの利益になるのか」を把握しておかなければ、「どれくらいの期間行うのか」「毎月いくら積み立てしなければいけないのか」をシミュレーションできなくなります。

資産形成を始める前に「目標の利益額」のゴール設定をするのが通常ですが、もちろん各方法で利益率は異なります。

そのため、必要な積立金などにも違いが出てくるため、毎月いくら必要となるのかを想定しておかなければいけません。

本記事で紹介した資産形成方法の平均利回りは以下の表の通りとなります。

もちろん平均値であるため前後することがありますが、事前に利回りを把握していると、将来の利益額などを想定することが可能です。

しかし利回りだけでは積立金の算出や目標利益の算出が難しいという方は、金融庁が運営している「資産運用シミュレーション 」を利用してみましょう。

資産運用シミュレーションでは「毎月の積立金」「積立期間」「利回り」「目標金額」などを入力すると「いつまでにどれくらいの金額になるのか」を算出することができます。

サラリーマンが固く資産を形成するためのポイント

最後にサラリーマンの方が固く資産を形成するポイントを3つ紹介します。

(1)長期投資を心がける

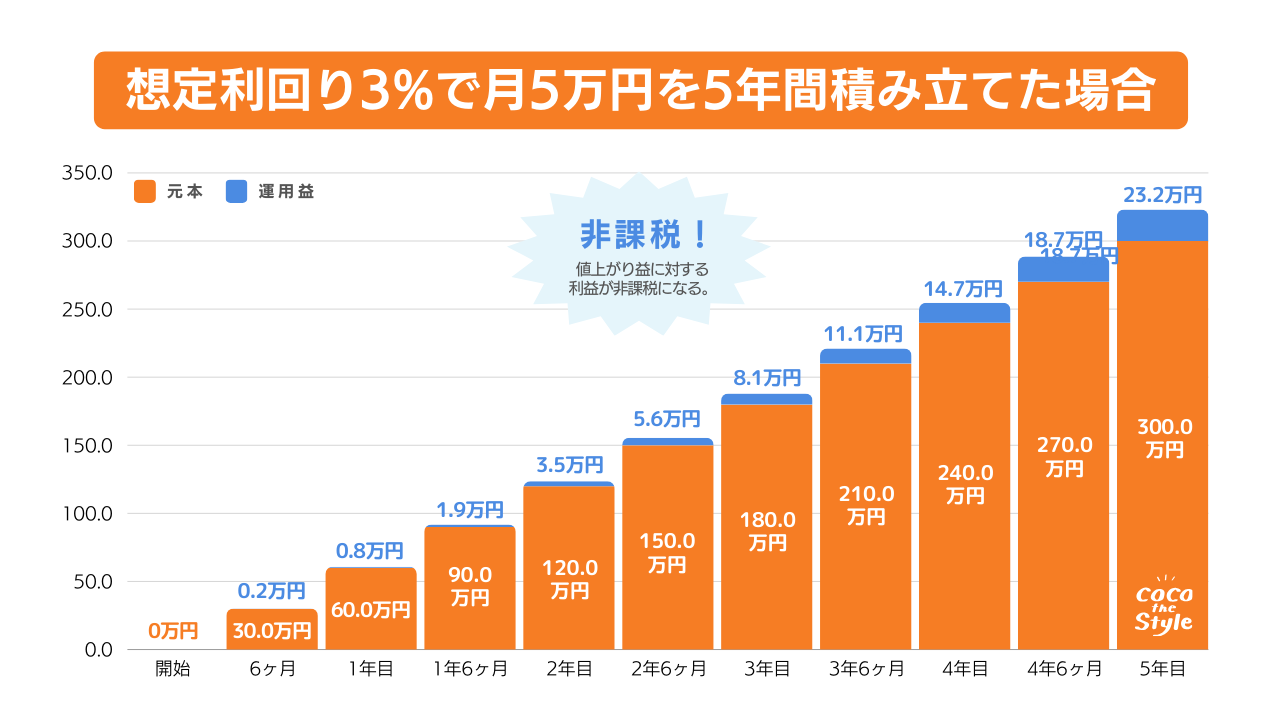

資産形成は短期間で利益が出にくい特徴がありますが、20年と長い期間で運用すると利益が安定するため、長期投資を心がけるようにしましょう。

以下の画像は毎月5万円を利回り3%で5年間積み立てた場合のシミュレーションです。

引用|金融庁「資産運用シミュレーション 」を元に弊社作成

300万円を積み立てたのに対し、運用収益が23万2,000円であることが分かります。

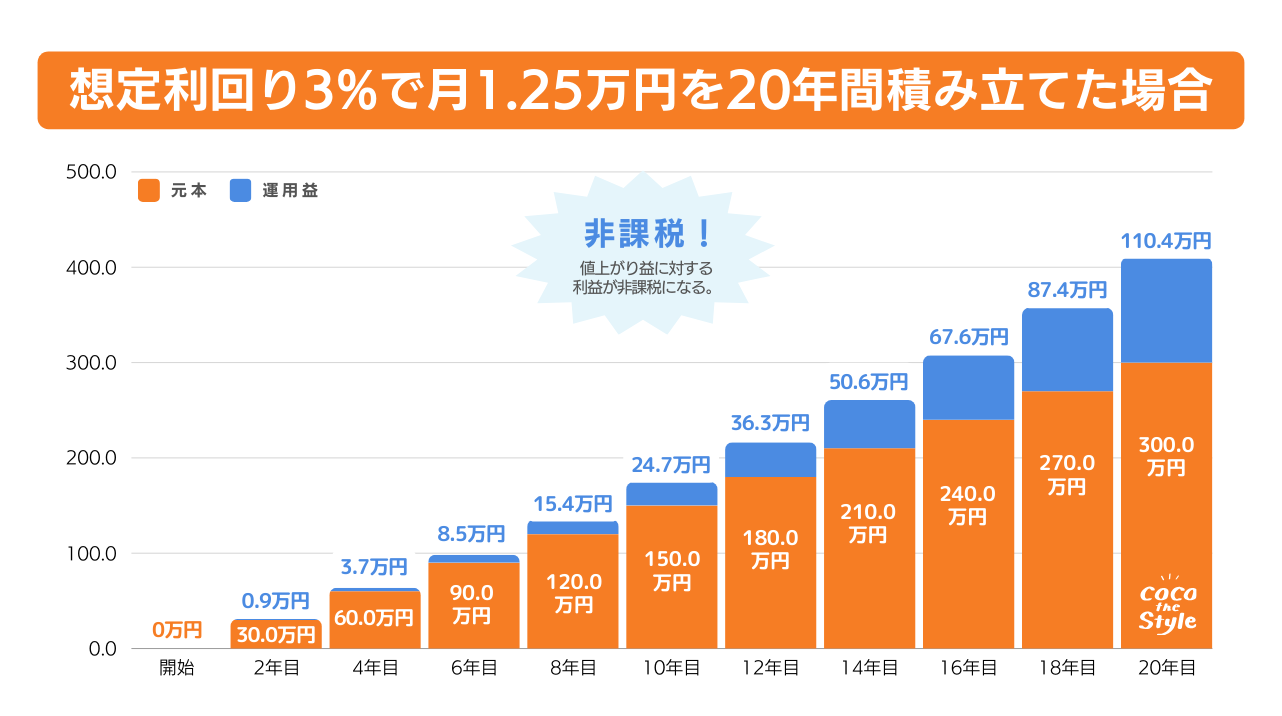

同様に20年間で300万円を積み立てた場合の運用収益は、以下の画像のとおり110万4,000円になります。

引用|金融庁「資産運用シミュレーション 」を元に弊社作成

比較してわかる通り、同じ積み立て金であっても長期投資した方が運用収益が大きくなります。

そのため資産形成は長期投資をベースに考えるようにしましょう。

(2)分散投資で損失を最小限にする

資産形成は1つの方法だけで運用するのではなく、複数の方法を組み合わせる分散投資で損失を抑えることが大切です。

例えば100万円の資金を1つの資産形成で全額運用していた場合、株価や金利、為替などの影響によって暴落すると0円になることも考えられます。

しかし4つの資産形成方法に25万円ずつ運用すると、1つの資産形成で損失が生まれても0円になることがありません。

資産がなくなってしまえば資産形成ができなくなるため、複数の方法を組み合わせて分散投資するようにしましょう。

(3)すぐに始めず専門家に相談する

資産形成を始める際は、独学で勉強しようとするのではなく、専門家に相談して自分に合う方法を見つけることが大切です。

独学で勉強すると間違った知識を身に付けてしまったり、最悪の場合は詐欺の被害を受けて資金がなくなってしまう可能性も高いです。

特にネットでは資産形成に関するノウハウを提供している方も多いですが、一方で情報過多になりすぎていてどれが正しい知識なのか見極めが困難です。

さらに「個人LINEを登録してくれたら教えます」「教える代わりにアフィリエイトとして指定の口座を開設してください」という詐欺につながる誘導を行っている業者が多く見受けられます。

もちろん正しい知識を教えてくれる方もいらっしゃいますが、専門家に相談しておけばリスクなく学ぶことが出来ます。

サラリーマンの方で家族がいらっしゃる方は、詐欺にあうと家庭へ迷惑をかけてしまうことにもなりかねないため、資産形成のプロからノウハウを学ぶようにしましょう。

ココザスではお客様に合わせた資産形成をご提案するのとともに、知識やノウハウをご提供しております。

サラリーマンの方からも厚い支持をいただいており、日本トレンドリサーチが発表した「会社員が選ぶ資産形成コンサルティング会社第1位」を獲得しております。

これから資産形成を始めようと検討しているサラリーマンの方はぜひ一度ご相談ください。

まとめ

サラリーマンの方におすすめの4つの資産形成はどの方法もほったらかしでできる特徴があります。

とはいえすぐに始めるのではなく、基礎知識などを身につけなければいけません。

独学で知識を身に付けようとすると誤った知識を身に付けてしまう可能性もあるため、専門家から学ぶことをおすすめします。

ココザスではサラリーマンの方をはじめ、多くの方の資産形成のサポートを行っております。

「どのような資産形成が合うのか」「資産形成の基礎知識を身に付けたい」という方はぜひ一度ご相談くださいませ。