少額投資とは?

少額投資とは、明確な定義はないですが、一般的には10万円以下の金額から始められる投資のことを指します。

少額投資の最大の特徴は、投資経験がない方や投資資金が少ない方でも比較的簡単に始めることができることです。

例えば、100円から投資を始められる場合や、スマホのアプリ1つで手軽に始められる場合など、幅広い投資方法が存在します。

これまでの資産運用は、「高額な初期費用が必要」「若い人ではなく中高年の人が実施する」「パソコンなどでチャートをずっと確認する必要がある」といったイメージがありました。

一方で、様々な分野や方法としての少額投資が登場してきたことで、手軽に、簡単に、若い方でも資産運用に挑戦しやすい環境が整ってきています。

また、近年では、「老後2,000万円問題」や給与所得がなかなか上がらないなどの話題から、将来に向けての資産運用そのものが注目されており、国の支援制度として「新NISA(少額投資非課税制度)」や「iDeCo(個人型確定拠出年金)」なども注目を浴びています。

普段使えるお金を増やしたい人や、老後資金に不安を感じている人にとっては、投資を始めやすいタイミングと言えるでしょう。

その中でも、少額かつ簡単に始められる『少額投資』は初心者の方に非常におすすめの方法です。

<コラム:新NISAやiDeCoの加入者や実施率はどのくらい?>

2024年1月に実施された楽天インサイト株式会社による「資産運用に関する調査」において、新NISAの実施状況は31.6%でした。

また、iDeCoの実施状況は10.3%となっており、NISAの実施率の方が高い結果となっています。

また、資産運用を実施している割合は、男性が女性より約10ポイント高かった(男性:63.7%、女性:53.8%)。

さらに、年代別で見てみると、20〜40代で「NISA」(20代:39.5%、30代:36.9%、40代:32.8%)がトップとなっており、NISAなどの非課税制度を活用した資産運用が注目されていることが伺えます。

iDeCo公式サイトに公開されているイデコ加入者情報をみると、2021年3月時点では約193万9,000人だったのに対して、2024年1月末には約320万7,000人まで増加しており、上述の調査レポート同様に注目度が高いと言えるでしょう。

参照|iDeCo(個人型確定拠出年金)の加入者数等について(令和6年1月時点)|iDeCo公式サイト

少額投資のメリット・デメリット

少額投資を始める上では、メリット・デメリットを理解しておきましょう。

(1)少額投資のメリット

1:分散投資ができる

2:様々な投資商品・方法を試すことができる

3:スマホアプリ等で手軽に始めることができる

4:税制上の優遇を受けることができる

5:リスクを小さくできる

1:分散投資ができる

少額投資では、複数の商品に投資しやすいというメリットがあります。

特性の異なる様々な商品を少額ずつ購入することで、結果的に分散投資ができることになります。

分散投資とは、株式、投資信託、債券など、多様な商品に資金を分けることや、購入のタイミングや投資する地域を変えて投資する方法を指します。

分散投資は、運用で生じる価格変動のリスクを軽減することができます。

例えば、分散投資をせずに1つの商品に全ての資金を投資してしまった場合、価格が下落(暴落)した際には大きな損失を出してしまいます。

しかし、複数の商品に少しずつ投資しておくことで、一部の商品に損失が出たとしても、他の商品の利益で補填することができます。

2:様々な投資商品・方法を試すことができる

様々な投資商品や方法を手軽かつ少額で試せることは、少額投資ならではのメリットです。

自分に合った投資商品や方法が分からない場合や、流行の投資商品が登場した場合などは、一度試してみないと自身に合うかどうかは分かりません。

そのため、少額で始められる少額投資であれば、万が一失敗したとしても損失額を最小限に抑えることができます。

投資には、株式・投資信託・ETF、仮想通貨(ビットコイン他)などそれぞれ特徴が異なる商品が多数あり、どの商品が合うかどうかは人それぞれです。

様々な投資商品・手法の中から、自分に合った投資方法を見つけるためには、少額投資を活用することもおすすめです。

3:スマホアプリ等で手軽に始めることができる

最近の少額投資では、スマホアプリ等で手軽に資産運用を始められるサービスが登場しています。

一例として、スマホアプリで始められる少額投資のサービス例をご紹介します。

アプリをダウンロード後初期設定を済ませてしまえば、わざわざパソコンを開いて投資商品を選んで購入するなどの余計な手間を省けるため、いつでも簡単に少額投資を始めることができます。

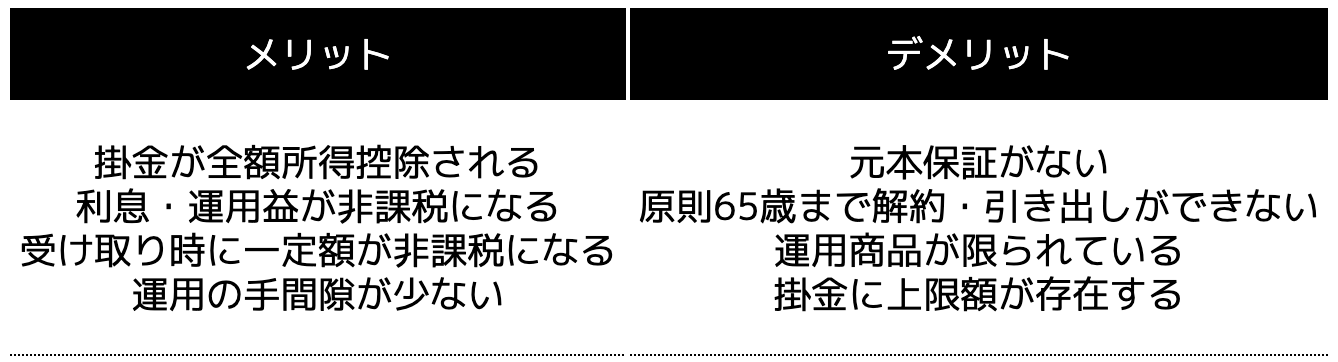

4:税制上の優遇を受けることができる

少額投資を始めとする投資で得た利益には、原則20.315%の税金(所得税15%、復興特別所得税0.315%、住民税5%)が発生します。

しかし、少額投資の代表的な支援制度である「NISA」や「iDeCo」では、税制上の優遇を受けることができます。

具体的には、NISA、iDeCoともに、資産運用によって得られた利益が非課税となるため、運用益に対する約20%の税金が手元に残ることになります(利益が100万円だった場合、20万円分が非課税として手元に残る)。

また、iDeCoにおいては、拠出した掛金の全額が所得控除の対象となるなど、毎月支払っている所得税や住民税の負担そのものを抑えられる可能性もあります。

納めるはずであった税金がゼロになる、納め過ぎた税金が還付されるなど非常に大きなメリットを得ることができるのが少額投資の特徴です。

5:リスクを小さくできる

少額投資は、100円などの少額から始められる投資方法です。

一般的にイメージされる「株式投資」を例にすると、ほとんどの企業が100株や1,000株単位でないと株式を購入できないため、少なくとも数十万円以上の投資資金を準備する必要があります。

さらに、株式相場は常に変動しており、元本が保証されない投資においては、投資金額が大きいほど損失リスクも大きくなることに注意が必要です。

そのため、10万円以下から始められる少額投資であれば、相場が急激に変化した場合でも損失額が大きくなりすぎないため、一般的な投資よりも損失リスクを小さくすることができるメリットがあります。

(2)少額投資のデメリット

1:得られる利益が小さい

2:手数料が割高になる

3:管理が煩雑になってしまう可能性がある

1:得られる利益が小さい

少額投資では、少額で始められるメリットの反面、掛金が少ないため得られる利益も少なくなることがデメリットとして挙げられます。

少額投資は、ローリスク・ローリターンの投資方法と言えます。

そのため、まとまった利益を得るためには、投資金額を積み立てていくこと、ある程度の期間運用することなどが必要になります。

また、少額とはいえ投資であることには変わりないため、世界情勢や金融相場の影響を受けて元本割れによる損失を出してしまうことも理解しておく必要があります。

そのため、少額投資で大きく利益を上げるという目的ではなく、投資の知識や経験を積むためのファーストステップとして少額投資を活用することをおすすめします。

2:手数料が割高になる

少額投資は、投資の際に発生する手数料が通常より割高になりやすく、利益と手数料が相殺され、損失が発生する可能性があります。

少額投資における手数料とは、サービス運営者の利益となる部分であり、取引ごとに発生するパターン、毎月発生するパターンなど様々な手数料形態があります。

例えば、「100円の投資を行う際に手数料10円が上乗せされて110円を支払う」「投資を実施している限り毎月300円の手数料を支払う」などがあります。

少額投資に限らず、投資における手数料の存在は大きな注意点とされていますが、利益が少ない少額投資においては特に意識、注意しておく必要があるポイントです。

手数料の発生によって、せっかく投資で得た利益がなくなってしまうことは非常にもったいないため、利用するサービスの手数料がいくらで、どのようなタイミングで発生するかなどを事前に確認しておくことが大切です。

3:管理が煩雑になってしまう可能性がある

投資額が少なくて済む少額投資においては、無計画な取引や複数の少額投資に手を出してしまうことがあります。

投資額が少ないため、多少の損失が発生しても運用を見直さずに継続したり、複数の少額投資の損益状況を確認せずに損失が膨らんでしまっている、などを繰り返す人も少なくありません。

少額投資における1つひとつの失敗や損失は小さなものであったとしても、積み重なれば大きな損失につながることもあります。

少額投資だからといって、管理を大雑把にしたり、複数の少額投資へ無闇に投資することは避けるようにしましょう。

初心者に少額投資がおすすめな理由7選

ここまで少額投資のメリットとデメリットを紹介しました。

この内容を踏まえて、少額投資が初心者におすすめな理由を7つ厳選してお伝えいたします。

(2)スマホ(アプリ)だけで投資・管理できる

(3)必要な手続きが少ない

(4)分散投資できる

(5)損失(リスク)を抑えられる

(6)様々な商品や手法を試せる

(7)税制優遇制度を活用できる

(1)100円から投資ができる

少額投資の中には、最低投資額100円から始めることのできるものも存在します。

投資を始めるか迷っている方において、投資する資金が準備できない、手元にないという方も多いため、毎月100円程度であればアルバイトで収入を得ている学生の方でも投資を始められます。

投資初心者の方にとって大事なことは、初めから大金を稼ごうとすることではなく、少額でも投資を実際に経験してみて、投資に対する経験や流れなどを体感することです。

年齢を重ねるとともに、収入増加によって投資に回せる余剰金が増えたときに、すぐに投資を始められるように若いうちから少額投資で投資に慣れておくことも大切です。

(2)スマホ(アプリ)だけで投資・管理できる

少額投資の中には、スマホアプリだけで管理できるものが多数あります。

例えば、前述のトラノコやWealthNavi(ウェルスナビ)などは、スマホアプリ内でいくら運用しており、どのくらいの利益(損失)が発生しているかなどをリアルタイムに簡単にチェックすることができます。

パソコンを必要としないため手軽に投資を始めることができ、かつ移動時間などスキマ時間を活用して運用状況の確認や投資そのものを実施できるというメリットがあります。

(3)必要な手続きが少ない

少額投資の中には、投資を始めるための手続きや必要書類が少なくて済むものも多くあります。

通常、投資を始めるためには、様々な必要書類の準備や本人確認などの手続きが発生します。

手続きの煩雑さから、めんどくさいことやハードルが高いことなどを理由に初心者の方は、始めることを諦めてしまうケースも多いようです。

しかし、少額投資の1つであるポイント投資などを例に挙げると、本人確認とすでに保有しているポイントとの連携を行うだけで投資を始めることができます。

約30分程度で投資を始められるほど、簡単に手続きを進められます。

初心者の方にとっては、煩雑な手続きや事前準備が必要なく、手軽に始めやすい少額投資がおすすめと言えるでしょう。

(4)分散投資できる

初心者の方は、損失リスクを抑えながら投資を始めたいと思う方が多いでしょう。

損失リスクを抑えるための方法の1つは、分散投資を行うことです。

少額投資は複数の投資対象に対して投資を行うことが可能です。

例えば、通常の投資であれば1つの銘柄に対して10万円を投資するところ、少額投資であれば10個の銘柄に対して1万円ずつ投資することで、1つの銘柄の暴落などに対してリスク分散することができます。

少額投資は、手元の投資資金が少額であっても分散投資を行うことができるため、損失をできるだけ小さくできる運用を検討している初心者の方にはおすすめと言えるでしょう。

(5)損失(リスク)を抑えられる

少額投資は、分散投資に加えて、投資資金を少額から始められることで損失リスクを抑えることができます。

投資においては、FXなどのレバレッジを活用した投資手法を除き、一般的には投資元本を超える損失が発生する可能性は低いとされています。

つまり、一般的な現物取引では、投資額5万円であれば5万円を大きく超える損失が発生する可能性は低いとされています。

一方、50万円を投資した場合、最大50万円を損失として出してしまう可能性もあります。

全額ではなくても、20%の価格下落になった場合は10万円の損失になるなど、比較的高額なお金を失うことになってしまいます。

投資初期において、できる限り損失を抑えたい方には、少額投資から始めることをおすすめします。

(6)様々な商品や手法を試せる

少額投資は、分散投資ができる特性上、様々な商品や投資対象に投資を行うことができます。

例えば、株式や投資信託、ETF、債券はもちろんのこと、ポイント投資や暗号資産投資など比較的新しい投資対象にも取り組むことができます。

いずれの投資対象においても、約1万円程度の資金があれば始めることができるため、自分自身に向いている投資商品を探したり、注目を浴びている投資商品を試したりすることができます。

最終的には、自分に相性の良い投資を見つけて継続できれば良いため、その前段階として少額投資を活用することをおすすめします。

(7)税制優遇制度を活用できる

少額投資の一部では、税制優遇を受けられるものがあります。

代表的なものは、iDeCoや新NISAが挙げられます。

いずれの制度においても、投資によって得られた運用益が非課税になることに加えて、iDeCoでは掛金が所得控除されるなど複数の税制上のメリットが得られます。

投資においては、運用益を高めることはもちろん、手元から出ていくお金を削減することができればより大きな金銭的メリットが得られるため、積極的に税制優遇制度を活用することがおすすめです。

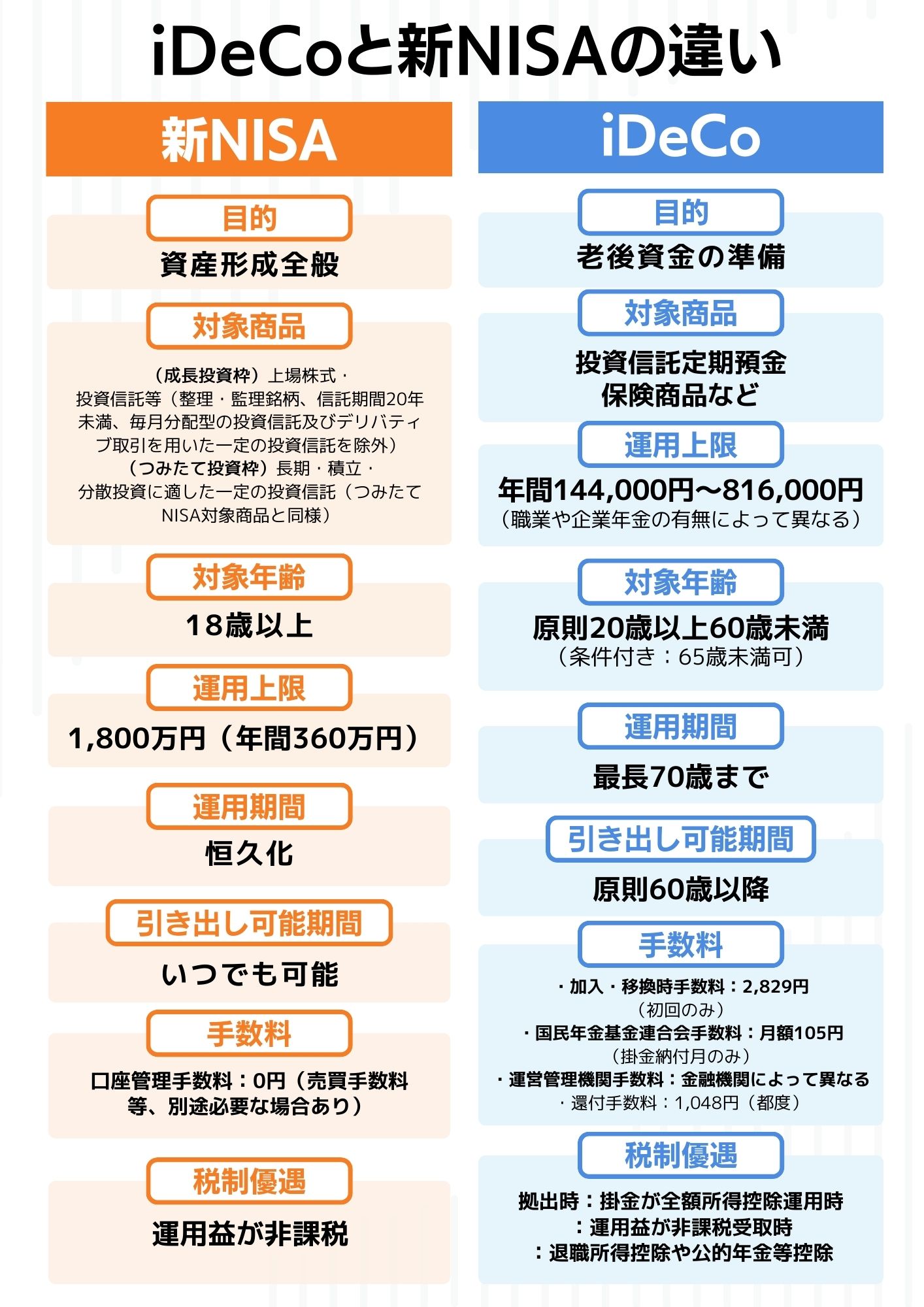

以下にiDeCoと新NISAの比較表を記載しているので、参考にしてみてください。

初心者における少額投資の選び方

初心者が少額投資を選ぶ際は、次の2つのポイントを確認した上で選ぶようにしましょう。

(2)リスクとリターンを考慮すること

(3)手数料を確認すること

(1)具体的な目標金額を決めること

少額投資を含め、投資を始める際には必ず具体的な目標金額を決めることが大切です。

いつまでに、いくら程度の利益を確保したいかを設定することで、どのような投資商品が適切か、どのくらいリスクを許容できるかなどが分かってきます。

なお、目標金額を決める際には、毎月いくらくらいの資金を投資に回せるかを計算しておきましょう。

投資に使うお金は、必ず余剰資金で行うことが鉄則です。

目標金額と投資可能な金額の算出ができれば、あとは自身が始めやすい少額投資に取り組んでいきましょう。

(2)リスクとリターンを考慮すること

少額投資とは言え、リスクとリターンを必ず考慮した上で、投資商品や手法を選択することが大切です。

基本的には、ハイリスク・ハイリターン、ローリスク・ローリターンなどリスクとリターンは比例するものです。

自身の余剰資金や生活水準などを考慮して、どの程度のリスクが許容可能かを事前に考えておくことが重要です。

その上で、前項で立てた目標金額を達成するために、どのような投資商品や手法が適切かという視点で選択することで、初心者の方でも失敗しにくい運用ができるでしょう。

(3)手数料を確認すること

少額投資のデメリットの1つに、手数料が割高になることをご紹介しました。

少額投資を選ぶ際には、必ず投資商品の売買における手数料、毎月定期的に発生する手数料などがいくらかを必ず確認した上で、始めるようにしましょう。

例えば、毎月500円もの手数料が定期的に発生する場合、運用開始初期は発生する利益も小さいため赤字になることなどもあるため、中長期的な視点で考えることなどが大切になる場合もあります。

【完全版】少額投資の種類

少額から始められる投資方法は、年々増加しており数多く存在しています。

本記事では、代表的な少額投資を紹介するとともに、初心者の方に特におすすめなものもご紹介していきます。

通常、株式投資を行う場合は、100株や1,000株を1単元として売買することになります。

そのため、株式投資を始める際には数十万円程度のある程度まとまった資金が必要となるため、初心者の方や資金が少ない方にとっては手を出しにくい投資かもしれません。

一方、「ミニ株(単元未満株)」では、1単元より少ない単位(例:1株など)で株式の売買が可能となるため、少額の資金でも株式投資を始めることができます。

また、ミニ株での投資においても、株主優待の受け取り条件となる単元数に達することで株主優待ももらえるなどのメリットもありますが、株主総会に出席できない・リアルタイム取引ができないなどのデメリットもあります。

(2)株式累積投資(るいとう)

株式累積投資は、「るいとう」と呼ばれており、自分の好きな株式に対して毎月決まった金額を積み立てて投資する方法です。

投資金額は1万円程度から始められることが多く、ドルコスト平均法による分散投資を行うため、大きな損失を出しにくく安定した収益が見込めることがメリットと言えます。

また、好きな株式の選択、毎月の積立額の2つを決めるだけで投資を継続することができるため、初心者の方にとっても手軽に挑戦しやすい投資と言えるでしょう。

毎月決まった金額で値動きのある金融商品を購入していく方法のことです。

価格が高い場合は購入数が少なく、価格が安い場合は購入数を増やすことで1単位あたりの平均購入金額を下げることにつながります。

1単位あたりの平均購入金額が下がるため、価格が高い時に買いすぎた、安い時に買わなかったなど売買における損失リスクを小さくすることにつながります。

(3)ポイント投資

ポイント投資は、各社が提供するポイントサービスのポイントを活用して投資を行う方法です。

例えば、下記のようなサービスが現在提供されています。

・SBI証券:Tポイント

・SMBC日興証券:dポイント

・LINE証券:LINEポイント

ポイント投資には、大きく分けて「ポイント投資型」と「ポイント運用型」の2種類があります。

ポイント投資型は、ポイントを現金化した上で、その資金で投資信託や株式を運用する方法です。

一方、ポイント運用型は、ポイント提供企業が提供される運用コースに基づきポイントを運用し、ポイントの増減で損益が発生する投資方法です。

ポイント投資の最大のメリットは、実際の現金を使用しない投資手法であるため、仮に損失が発生したとしても手元の資産そのものには影響がありません。

実質的な自己資金リスクを抑えて投資を始めたい方にとっては、最適な投資手法と言えるでしょう。

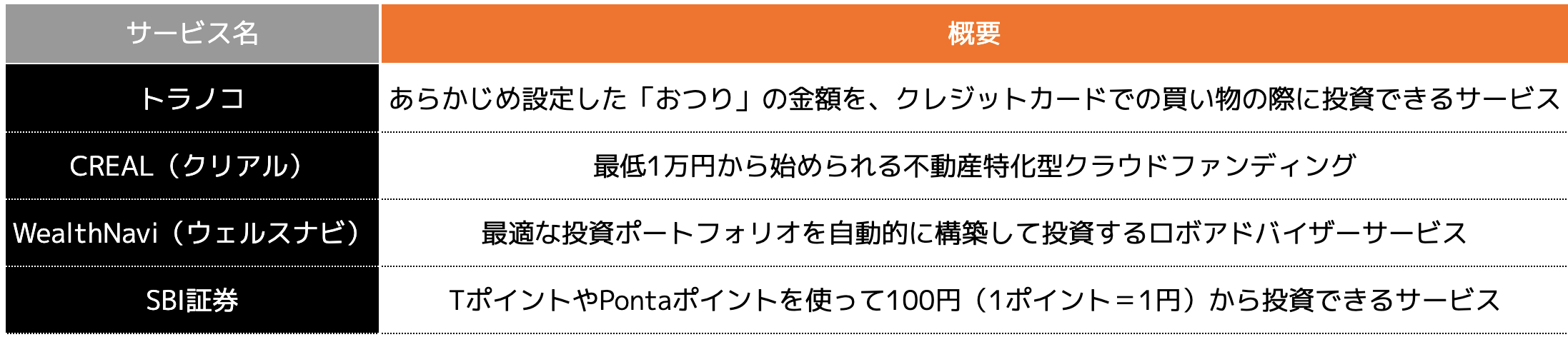

(4)おつり投資

おつり投資は、あらかじめ設定した金額に基づき、買い物などによって発生した「おつり金額」を運用資金として積み立てていく投資方法です。

一度設定さえしてしまえば、買い物をするたびに自動的に少額投資を実行できるため、無意識のうちに簡単に資産運用が行えるメリットがあります。

また、おつり投資の多くは、スマホアプリ1つで手軽に利用できるため、投資経験がない人や若い人でも試しやすいことが特徴です。

(5)ロボアドバイザー

ロボアドバイザーは、AIや専門家が資産運用を代わりに行ったり、最適なポートフォリオを提案してくれる資産運用サービスです。

初心者の方の場合、自身が期待するリスクとリターンに見合ったコースを選択するだけで最適な資産運用をAIもしくは専門家が代行してくれるため、基本的には運用状況を確認するだけで投資ができます。

また、ロボアドバイザーの場合、長期運用を前提としているため短期間での利益はあまり見込めませんが、少額から始めて運用期間を重ねることで利益を出したい方にとってはおすすめな投資手法です。

AIや専門家が仲介として入るため、一部サービスでは運用手数料が高い場合もあるため、しっかりと確認した上で、利用サービスを選択するようにしましょう。

(6)投資信託

投資信託は、銘柄を1つ選ぶだけでその投資信託の運用方針の範囲内で、投資のプロが分散投資を代わりに行ってくれる商品のことです。

新NISAやiDeCoでも取り扱われている商品の1つです。

さらに、最近では投資信託をクレジットカード決済で購入する方法があり、よりお得に投資することができます。

具体的には、普通に現金や口座引き落としで購入するより、クレジットカードの利用額に応じたポイントを取得することでお得になるためです。

証券会社によって上限金額は異なりますが、還元率1%で月3万円を積み立てた場合、「毎月300円分のポイント」がもらえます。

たった1%と思うかもしれませんが、1%程度の下落であれば、ポイント還元分によって実質的な負担を抑えられる場合もあります。

チリも積もれば投資の効果は高まると言えるでしょう。

(7)FX(外貨為替証拠金取引)

FX(外貨為替証拠金取引)は、日本円と外国通貨の為替相場によって利益を得る方法です。

少額の資金で取引を始められることに加えて、投資金額の最大25倍までの金額で取引できる「レバレッジ」を活用することで、手元資金が少なくても大きな利益を得られる可能性がある投資手法です。

しかし、レバレッジによって高額なリターンを期待できる反面、投資金額以上の損失が発生するリスクがあり、元本は保証されていないため、注意が必要です。

FXは少額から始められ、高いリターンが期待できる投資方法ではあるものの、為替の値動きを予想するなどある程度の投資知識も求められる投資手法となります。

(8)新NISA(少額投資非課税制度)

2014年にスタートした「NISA(少額投資非課税制度)」は、運用で得た利益や分配金・配当金にかかる約20%の税金を非課税にすることで個人の資産形成を後押しする国の制度です。

2023年までの旧NISA制度は、年間投資枠が120万円で非課税保有期間が5年間の「一般NISA」と、年間投資枠が40万円で非課税保有期間が20年間の「つみたてNISA」の2種類が設定されており、一人当たりいずれかしか利用することができませんでした。

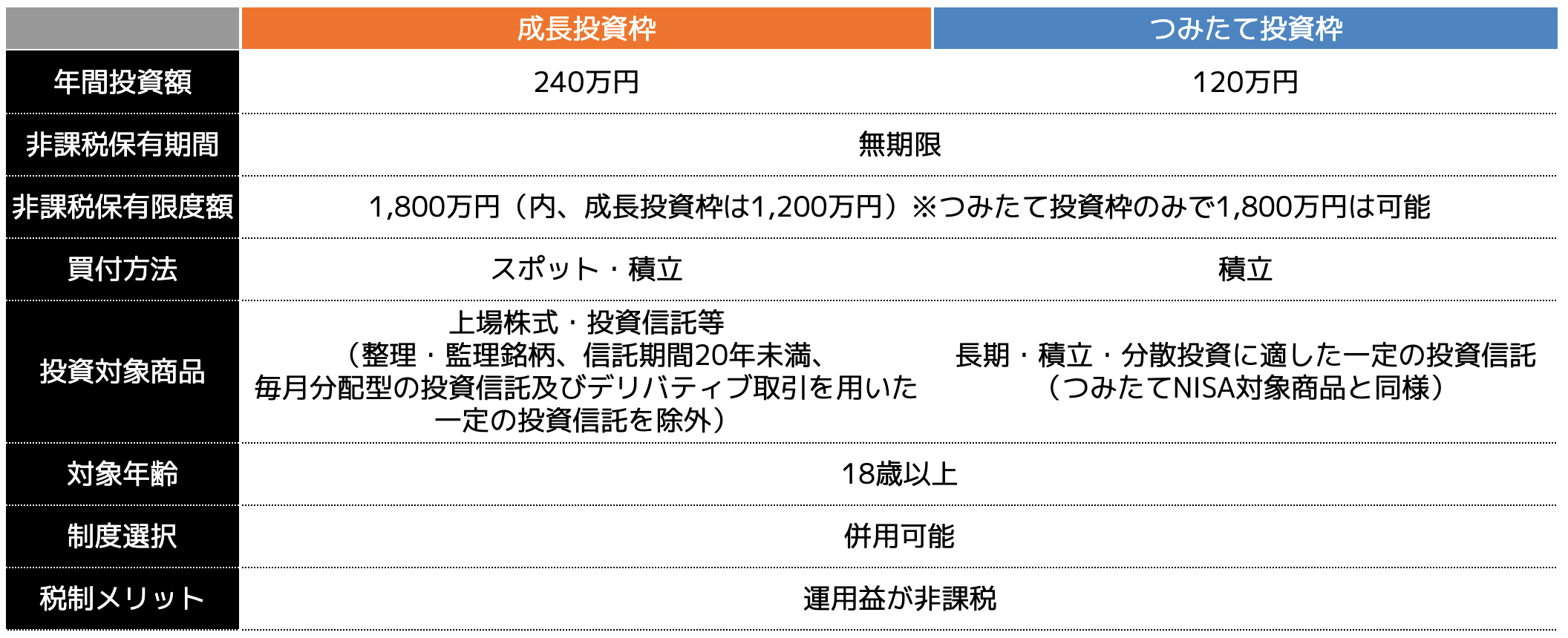

しかし、2024年から始まった新NISA制度は、一般NISAは「成長投資枠」、つみたてNISAは「つみたて投資枠」としてその特徴は引き継がれ、従来不可能であった両方の投資枠の併用が可能になったことが最大の特長です。

さらに、年間投資枠(投資額)も拡大されました。

「成長投資枠」は、旧制度の2倍である240万円、「つみたて投資枠」は3倍の120万円に拡大され、両方の枠を合計すると年間360万円(月間30万円)まで非課税で投資できるようになりました。

また、非課税保有期間が無期限になり恒久化されたことで、いつ始めても誰でも平等に非課税の恩恵を受けられること、早いタイミングで始めるほど、複利効果を得やすくなりました。

なお、新NISAの非課税保有限度額は総額1,800万円ですが、途中売却した場合には非課税投資枠(元本ベース)が翌年に復活するように変更されました。

そのため、利益確定したいときや急な出費などで売却が必要になった場合でも、翌年以降に再投資することが可能となります。

<「成長投資枠」と「つみたて投資枠」の比較表>

(9)iDeCo(個人型確定拠出年金)

iDeCoとは、老後資金の資産形成を目的とした私的年金制度のことです。

20歳から65歳までの公的年金保険者であれば任意で加入ができ、原則60歳以降に年金もしくは一時金として受け取ることができます。

iDeCoでは、月額5,000円を最低額として、自身の選んだ運用商品(預貯金・投資信託・保険など)を運用します。

掛金と運用益の合計額からなる給付額は運用実績によって決まります。

最大のiDeCoのメリットは、掛金や利息、運用益や受取金に対する税金を大幅に軽減できることです。

<iDeCoのメリット・デメリット>

(10)外貨建て保険

外貨建て保険は、日本円ではなく外国通貨で資産運用を行う保険商品となります。

円建て保険よりも毎月の保険料が割安でありながら、高利回りの外貨で資産運用ができることから投資商品として注目を浴びています。

また、外貨建て保険で払い込んだ保険料は、生命保険料控除の対象に含まれるため、確定申告時や年末調整時の納税額を少なくできる点もメリットとなります。

一方、為替リスクと常に隣り合わせのため、保険料支払い・受け取り・契約/解約時などの手続きにおいて為替手数料が上乗せされるデメリットがあることが特徴です。

(11)変額個人年金

変額個人年金保険とは、株式や債券を中心に特別勘定で資産運用を行い、その実績によって将来的に受け取れる年金額が変動する個人年金保険です。

毎月の保険料が生命保険料控除の対象となるため税金の還付を受けられるとともに、運用実績に応じて将来受け取れる金額を増やすことができるメリットがあります。

一方、運用実績によっては保険料の払い込み総額を下回る金額しか受け取れないというデメリットも存在します。

個人年金のため、基本的には老後資金として資産運用を行うため、将来に受け取れる金額を積極的に増やしたいと考えている人に向いている投資方法と言えるでしょう。

<コラム:投資初心者におすすめの少額投資はコレ!>

少額投資11種類をご紹介した中で、特に初心者の方におすすめなものを5つ厳選してご紹介します。

初心者の方は、ぜひ参考にしてみてください。

・おつり投資

・ロボアドバイザー

・新NISA(少額投資非課税制度)

・iDeCo(個人型確定拠出年金)

5つの厳選した理由は、次のとおりです。

・ポイント(Tポイント、dポイント、楽天ポイントなど)のみで投資ができる

・税制優遇が得られる

少額投資についてよくある質問Q&A

最後に、少額投資についてよくある質問をQ&A形式でご紹介します。

本文と重複する内容も含まれていますが、少額投資に対する疑問点の解消にお役立てください。

Q.投資初心者は何から始めると良いでしょうか?

A.投資初心者は、少額投資におけるポイント投資や税制優遇制度を活用した投資信託への投資がおすすめです。

ポイント投資は、楽天ポイントやTポイントなどを利用して株式や投資信託に投資することができます。

実際の手元資金(現金など)を使用せずに投資ができるため、自己資金の負担を抑えながら投資を始めることができます。

また、投資信託は投資の専門家が運用するファンドへ投資を行えるため、投資知識の少ない初心者でも大きな損失を出しにくい投資商品と言えます。

さらにiDeCoや新NISAなどの税制優遇制度を活用することで、利益が発生したときに手元に残る利益が増えるためおすすめです。

なお、いずれの投資手法の場合においても、少額から始めてある程度の経験を積んだ上で、投資額を増やしていくと良いでしょう。

Q.少額投資は意味がないというのは本当ですか

A.少額投資は、短期間で多額の資産を築きたい人にはおすすめしづらい投資方法と言えます。

少額投資は、掛金が小さいため得られる利益も小さくなります。

また、長期運用を前提とした投資商品が多いため、短期間で利益を得る投資には向いていません。

一方、少額を投資するメリットとして損失リスクを抑えること、様々な投資手法を試すことができることなどが挙げられるため、投資に初めて挑戦する人や初心者の人にとっては挑戦する意義は十分あると言えます。

Q.少額投資が向いている人はどのような人ですか?

A.少額投資に取り組むことが向いている人の特徴は、次の3つに該当する人です。

・短期的な利益よりも、リスクを抑えて資産運用をしたい人

・時間をかけて将来の資産を形成したい人

少額投資は、100円程度の少額から投資を始められることからリスクを抑えて投資することができます。

そのため、繰り返しになりますが投資初心者に向いています。

また、長期投資や分散投資といった投資手法が多いため、リスクを抑えつつ、10年以上などの長いスパンで利益を積み上げていきたい人におすすめです。

まとめ

本記事では、少額投資の特徴やメリット・デメリット、初心者が取り組むべき理由、おすすめな少額投資の種類などを具体的にご紹介しました。

少額投資は、100円程度の少額資金とスマホ1つで簡単に始められる投資方法として、投資経験を得るためや自分に相性の良い投資方法を見つけるために投資初心者の方におすすめの方法です。

少額投資の中には、現金を使わずに始めやすい『ポイント投資』、税金の優遇が得られる「iDeCo・新NISA」など、初心者でもすぐに始められる投資手法もたくさん存在します。

投資の基本は、長期運用によってリスクを小さくしながら資産を増やすことであるため、できる限り早いタイミングでスタートすることが大切です。

もし、将来の漠然としたお金の不安や資産形成を目指しているのであれば、ぜひ少額・税制優遇が実現するNISAやポイント投資、また投資資金を準備するための家計の見直しを含めたお金の専門家への相談から始めてみてはいかがでしょうか。

また、「専門家に一度相談してみたい」「資産運用についてしっかりと勉強してみたい」という人は、ぜひココザス株式会社へお問い合わせください。

この記事の監修者

ココザス株式会社|コンサルタント|FP

持丸 雅士

Masashi Mochimaru

突如起きた父親の入院・手術をきっかけにお金に対する不安を感じ、ファイナンシャル・プランナーの勉強を始める。

ファイナンシャルプランナー技能士2級及びAFP認定を取得後、お金に対する正しい知識・情報を世の中に伝えていきたいと思い、個人向け資産形成コンサルティング事業を展開しているココザス株式会社へ入社。

資産形成で不安を抱えているお客様の視点に立ち、年間800人以上の資産形成のサポートを行っている。

また現在はセミナー講師として講演会を行うなど、正しいお金の知識を広げる活動にも取り組んでいる。