資産1億円のポートフォリオはどう考えるべきか

資産1億円のポートフォリオを設計するにあたっては、感覚的な判断ではなく、分散・バランス・目的という3つの視点を整理する考え方が必要です。

ここでは、資産1億円のポートフォリオをどう考えるべきか、その基本的な枠組みについて紹介します。

(2)リスク資産と安全資産のバランスを取る

(3)投資目的によって配分が変わる

(1)分散投資を基本にする

資産1億円のポートフォリオを考えるうえで、分散投資を基本にすることが重要です。

1億円という多額の資産を1つの投資先に集中させると、その投資先が暴落した際、資産全体が大きなダメージを受けるリスクがあります。

そのため、株式・債券・不動産・現金など、複数の資産クラスに分けて運用することが大切です。

例えば、値上がり益を狙う株式だけでなく、安定性を重視した債券や、インフレ対策になりやすい不動産、急な支出に備える現金も組み合わせることで、リスクを抑えやすくなります。

また、資産クラスの分散に加えて、日本国内と海外への地域分散、異なる業種への業種分散も意識すると、特定の市場や企業に依存しにくいポートフォリオを作れます。

1億円規模の資産を持つ場合、数%の値下がりでも数百万円規模の損失につながることがあります。

そのため、資産を大きく増やすことだけでなく、守りながら運用する視点を持ち、分散投資の原則を徹底することが大切です。

(2)リスク資産と安全資産のバランスを取る

資産1億円のポートフォリオでは、リスク資産と安全資産のバランスを取ることが基本となります。

安全資産:価格変動が小さく元本の保全を優先した現金・預金・国債などのこと

リスク資産の比率を高めると、資産が大きく増える可能性がある一方で、市場が下落したときの損失も大きくなります。

反対に、安全資産の比率を高めると、資産の安定性は高まりますが、大きなリターンは期待しにくくなります。

大切なのは、どちらか一方に偏らず、自分のリスク許容度や投資目的に応じてこの比率を設定することです。

例えば、資産をさらに増やしたい場合はリスク資産の比率を高め、老後資金として安定的に取り崩したい場合は安全資産の比率を高めるなど、目的に合わせた調整が必要です。

1億円規模の資産では、リスク資産と安全資産を組み合わせることで、安定性と成長性の両方を意識したポートフォリオを作りやすくなります。

(3)投資目的によって配分が変わる

資産1億円のポートフォリオは、投資目的によって配分が変わります。

例えば、「資産をさらに増やすことを優先したい」という目的であれば、株式や投資信託、不動産などのリスク資産を多めに組み入れる選択肢があります。

一方で、「現在の資産を守りながら、老後の生活費に充てたい」という目的であれば、現金・預金・国債などの安全資産を厚めに確保した保守的な配分が合いやすいでしょう。

また、投資の時間軸も重要な要素です。

10年以上の長期運用を前提とする場合は、短期的な価格変動を受けながらも成長を期待できる株式などを一定割合組み入れやすくなります。

一方で、3〜5年以内に住宅購入や教育費、事業資金などでまとまった資金を使う予定がある場合は、流動性の高い現金や預金、個人向け国債などを多めに確保しておくことも大切です。

このように、投資目的や資金を使う時期を明確にしてからポートフォリオを設計することが、長期的に資産運用を続けるうえで重要なポイントです。

資産1億円のポートフォリオ例

実際に資産1億円をどのように配分するかは、運用スタイルや目的によって異なります。

具体的なポートフォリオの例を知ることで、自分に合った配分のイメージを描きやすくなるでしょう。

ここでは、代表的な3つのポートフォリオ例について紹介します。

(2)株式と債券を組み合わせたポートフォリオ

(3)株式・不動産・現金を分散したポートフォリオ

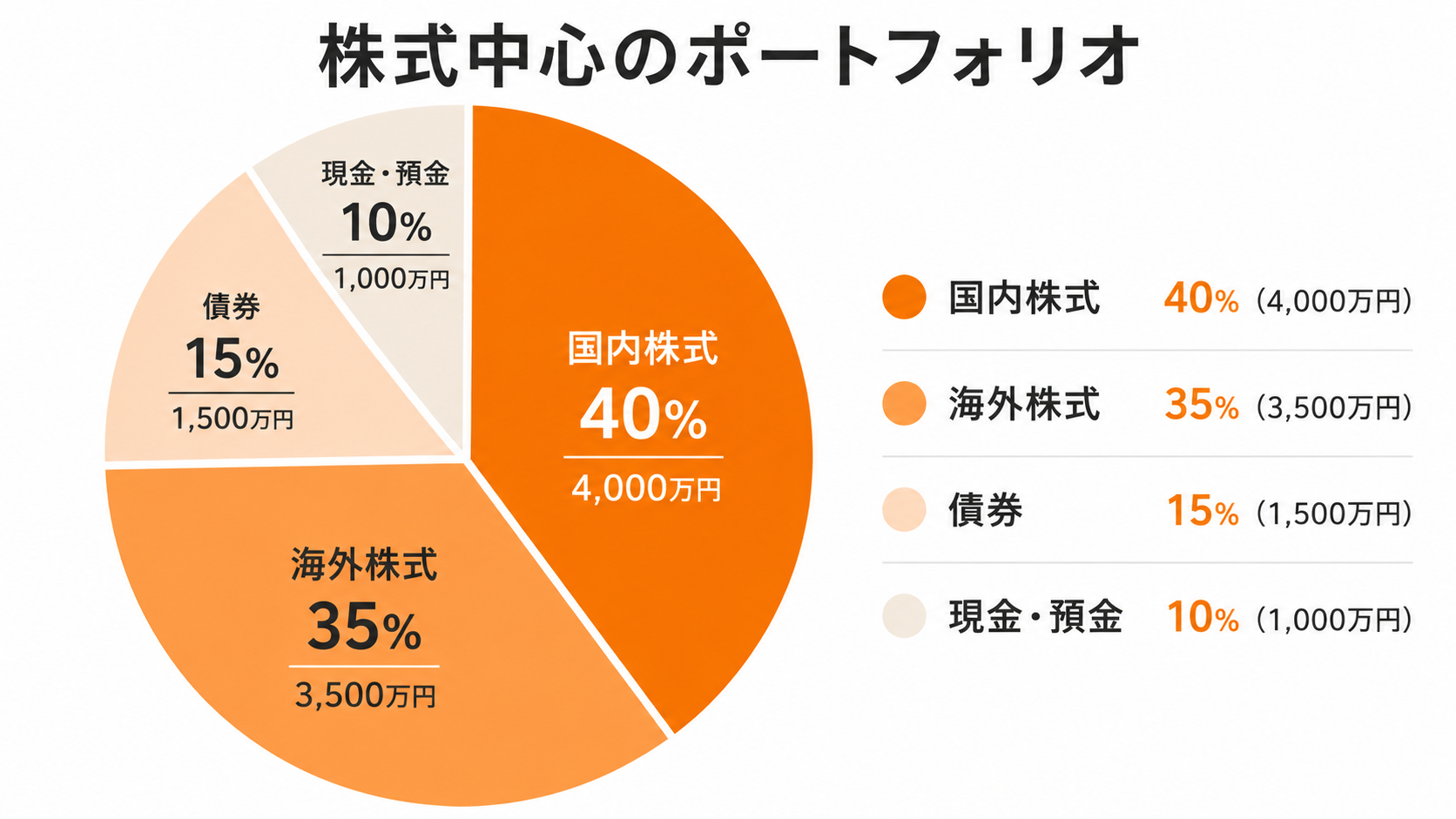

(1)株式中心のポートフォリオ

株式中心のポートフォリオとは、資産の大部分を株式に配分し、高いリターンを狙う運用スタイルです。

例えば、1億円のうち70〜80%を国内外の株式に配分し、残りを現金や債券で補う構成が考えられます。

| 資産クラス | 配分比率 | 金額 |

|---|---|---|

| 国内株式 | 40% | 4,000万円 |

| 海外株式 | 35% | 3,500万円 |

| 債券 | 15% | 1,500万円 |

| 現金・預金 | 10% | 1,000万円 |

この配分は、資産をより大きく成長させたい場合や、10年以上の長期運用を前提としている場合に検討しやすいポートフォリオです。

株式は、長期的に見ると他の資産クラスと比べて高いリターンを期待しやすい傾向があります。

そのため、時間をかけて資産を増やしたい方にとって、株式を中心に据えることは選択肢の1つになります。

ただし、株式市場が大きく下落した局面では、資産全体の評価額も大きく減少する可能性があります。

そのため、株式中心のポートフォリオは、短期的な価格変動に動じにくいリスク許容度と、長期的な視点を持てる方に向いている傾向があります。

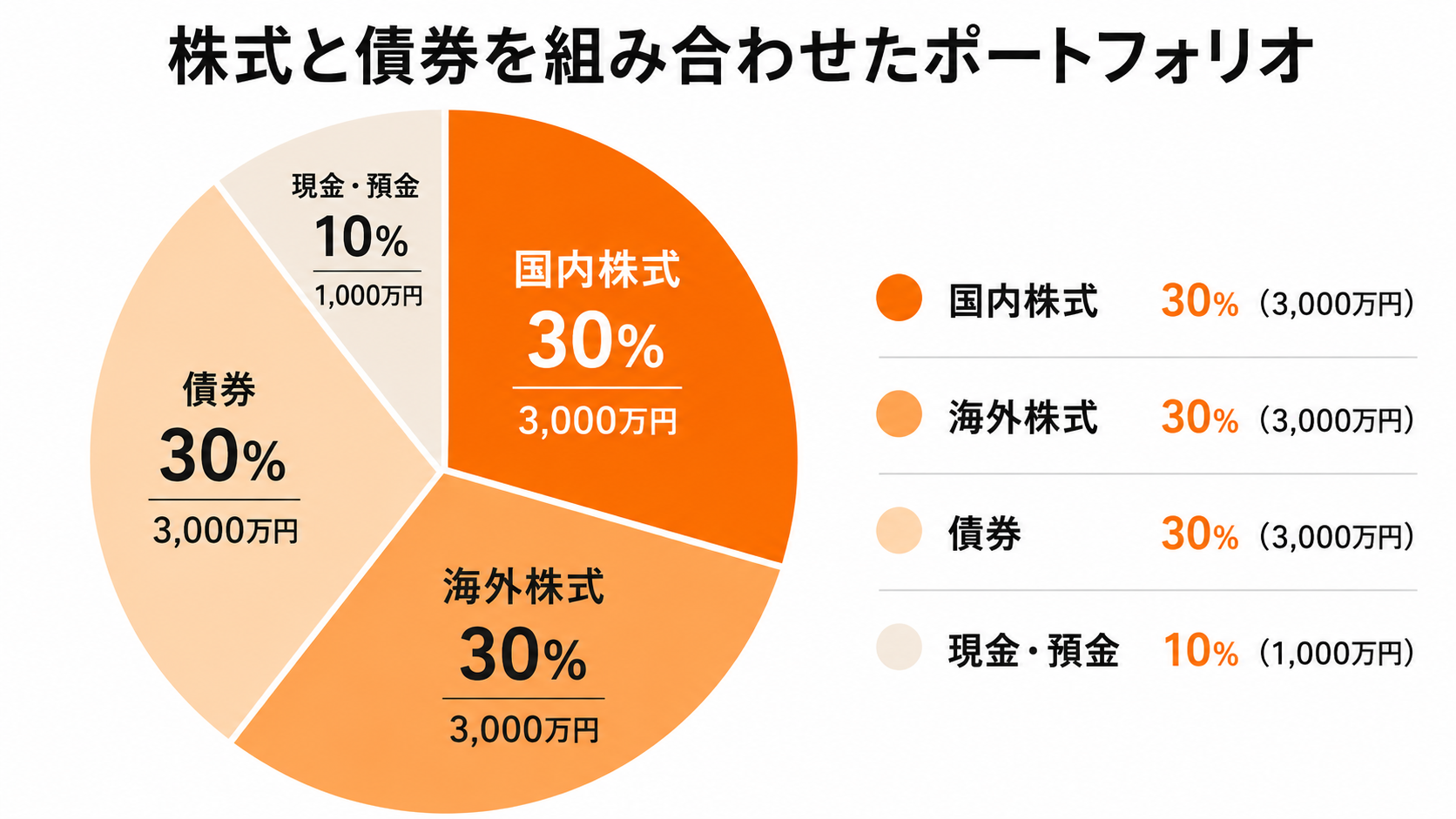

(2)株式と債券を組み合わせたポートフォリオ

株式と債券を組み合わせたポートフォリオは、成長と安定のバランスを重視する運用スタイルです。

例えば、株式60%・債券30%・現金10%といった配分が代表的な例として考えられます。

| 資産クラス | 配分比率 | 金額 |

|---|---|---|

| 国内株式 | 30% | 3,000万円 |

| 海外株式 | 30% | 3,000万円 |

| 債券 | 30% | 3,000万円 |

| 現金・預金 | 10% | 1,000万円 |

株式は資産の成長を狙いやすい一方で、価格変動が大きい資産です。

一方、債券は株式と比べて値動きが比較的安定しやすく、ポートフォリオ全体の変動を抑える役割が期待できます。

ただし、債券も金利上昇局面では価格が下落することがあるため、必ずしも株式下落時に値上がりするとは限りません。

それでも、株式と債券を組み合わせることで、株式だけに偏った運用よりも値動きを抑えやすくなります。

資産1億円を持つ方の中でも、老後の生活費として資産を取り崩す予定がある場合や、大きな損失を避けながら運用を続けたい場合には、この組み合わせが選ばれることが多くあります。

資産の成長と保全の両方を意識したい方にとって、株式と債券を組み合わせたポートフォリオは現実的な選択肢になるでしょう。

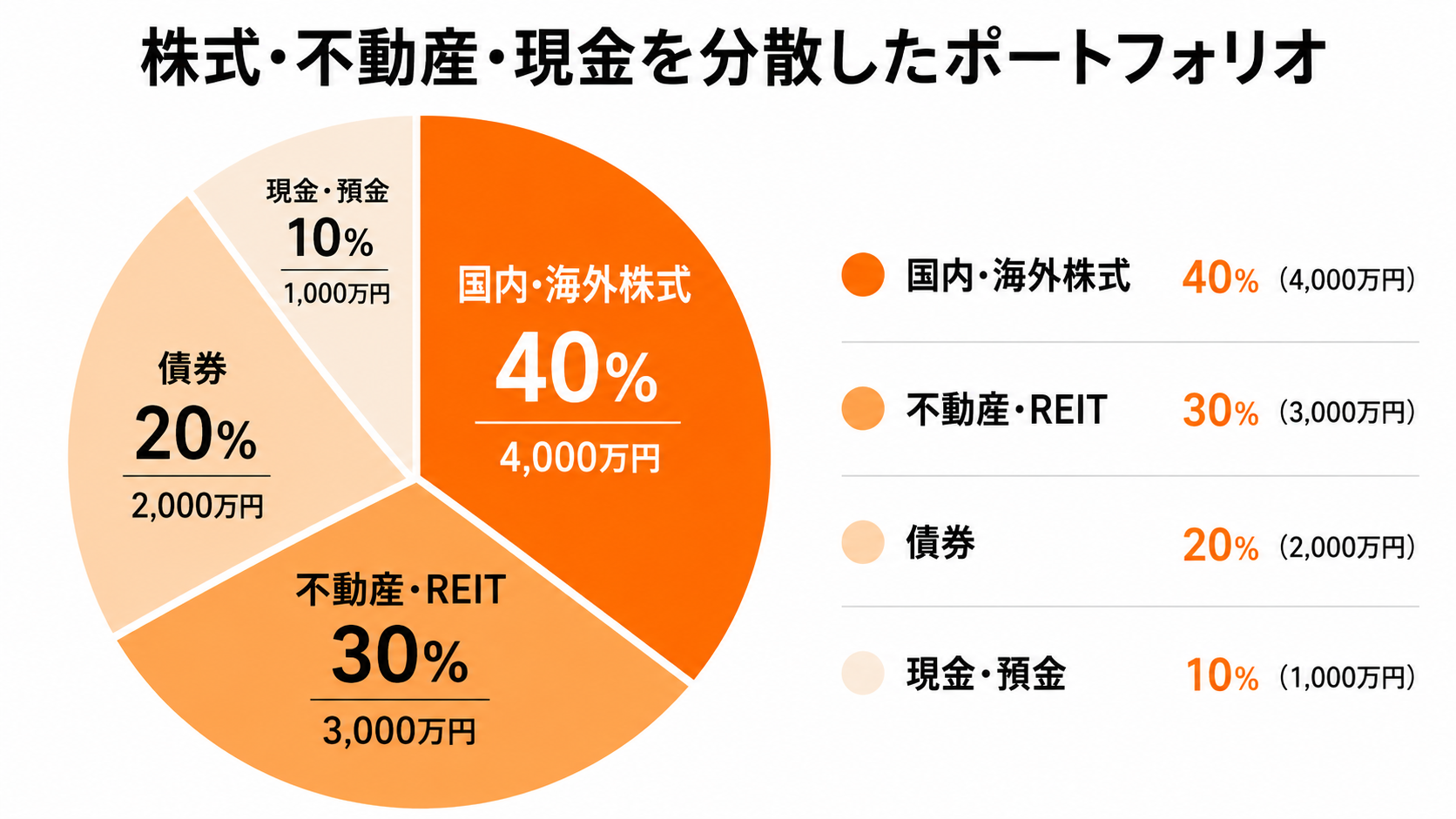

(3)株式・不動産・現金を分散したポートフォリオ

株式・不動産・現金を組み合わせたポートフォリオは、複数の資産クラスに幅広く分散する運用スタイルです。

例えば、株式40%・不動産やREIT30%・債券20%・現金10%といった配分が考えられます。

| 資産クラス | 配分比率 | 金額 |

|---|---|---|

| 国内・海外株式 | 40% | 4,000万円 |

| 不動産・REIT | 30% | 3,000万円 |

| 債券 | 20% | 2,000万円 |

| 現金・預金 | 10% | 1,000万円 |

不動産は、株式とは異なる値動きをすることがあり、インフレ局面では資産価値が上昇しやすい特性もあります。

賃料収入という形で定期的なキャッシュフローが得られる点も、資産1億円規模の運用では魅力的な要素となるでしょう。

また、現金や債券を一定割合確保しておくことで、急な支出に対応しやすくなるほか、市場が大きく下落したときに追加投資を検討する余力も残せます。

株式・不動産・債券・現金のように性質の異なる資産へ分散することで、特定の市場環境に左右されにくいポートフォリオを作りやすくなります。

資産1億円を守りながら、安定的な収益や将来的な資産成長も狙いたい方にとって、参考にしやすい配分といえるでしょう。

資産1億円の運用で選ばれやすい資産

ここでは、資産1億円の運用でよく選ばれる代表的な資産について紹介します。

それぞれリスクとリターンの特徴が異なるため、1つの資産に偏らず、目的に応じて組み合わせることが大切です。

(2)債券投資

(3)不動産投資

(4)投資信託・ETF

(1)株式投資

株式投資は、企業の株式を購入し、企業の成長に伴うキャピタルゲイン(値上がり益)や配当収入を狙う投資方法です。

資産1億円を運用するうえで、ポートフォリオの中核となることが多い資産クラスです。

近年では、国内株式だけでなく、米国株や新興国株式への投資も一般的になっています。

特に米国株は、S&P500指数が長期的に右肩上がりの成長を続けてきた実績があり、グローバルな分散投資のひとつとして取り入れる投資家も多く見られます。

ただし、為替変動リスクや各国の経済状況による影響も受けるため、地域分散を意識した投資が重要です。

資産1億円規模であれば、個別株への直接投資だけでなく、投資信託やETFを活用して国内外の数百〜数千銘柄へまとめて投資することも可能です。

これにより、運用の手間を抑えながら、幅広い分散投資を実現しやすくなります。

(2)債券投資

債券投資は、国や企業などに対してお金を貸し付け、定期的な利息収入と満期時の元本返還を受ける仕組みです。

株式と比べると価格変動が比較的小さい傾向があり、ポートフォリオ全体の安定性を高める役割が期待できます。

債券には国内債券のほか、米国国債や新興国債券など、利回りや信用リスクが異なる様々な選択肢があります。

一般的に、信用力の高い国や企業が発行する債券は安全性が高い一方で、利回りは低めになる傾向があります。

一方、信用リスクの高い社債や新興国債券は、相対的に高い利回りが期待できる一方で、元本割れや債務不履行のリスクも高くなります。

このように、債券にも種類によってリスクとリターンの差があるため、自分のリスク許容度や運用期間に合わせて選ぶことが大切です。

資産1億円の運用では、株式の価格変動リスクを補う安定資産として債券を一定割合組み入れることで、ポートフォリオ全体のリスクを抑える効果が期待できます。

(3)不動産投資

不動産投資は、マンションやアパートなどの物件を購入し、賃料収入や売却益を狙う投資方法です。

インフレに強い資産として知られており、実物資産を保有することで株式や債券とは異なるリスク分散の効果が得られます。

資産1億円規模であれば、区分マンションや一棟アパートへの直接投資のほか、REITを通じた間接投資も選択肢として広がります。

賃料収入による継続的なキャッシュフローを期待できる一方で、管理コスト・修繕費・空室リスク・家賃下落リスク・流動性の低さなどに注意が必要です。

(4)投資信託・ETF

投資信託やETFは、複数の株式・債券・不動産などにまとめて投資できる金融商品です。

1つの商品を購入するだけで幅広い資産に分散投資できるため、資産1億円のポートフォリオを作る際にも活用しやすい選択肢です。

株式・債券・不動産などの資産クラスに対応した商品が揃っており、投資家のニーズに応じた活用が可能となります。

ETFは証券取引所に上場しており、株式と同様にリアルタイムで売買できる点が特徴です。

また、運用コストが低い商品も多く、長期投資においてコストを抑えやすいメリットがあります。

資産1億円の運用では、中核となる投資信託・ETFで分散を確保しながら、個別株や不動産などでリターンの上乗せを狙うという組み合わせが、バランスの取れた戦略の1つといえるでしょう。

▼ 合わせて読みたい

資産1億円における理想的な資産配分の考え方

資産1億円のポートフォリオを設計する際には、各資産クラスの配分比率を明確にすることが重要です。

年齢や投資目的によって適切な比率は異なりますが、基本となる考え方を押さえることで、自分に合った配分を判断しやすくなります。

ここでは、資産1億円のポートフォリオにおける資産配分の考え方について紹介します。

(2)債券や現金の役割

(3)年齢によって変わる資産配分

(1)株式の比率はどのくらいが目安か

資産1億円のポートフォリオにおける株式の比率は、長期運用を前提にする場合、50〜70%程度が1つの目安になります。

ただし、これはあくまで参考であり、投資家のリスク許容度・年齢・投資目的によって適切な比率は大きく変わります。

例えば、30〜40代で長期投資を前提とする場合は、株式比率を高めに設定し、資産の成長を重視する配分も選択肢になります。

株式は短期的には大きく値下がりすることがありますが、10年以上の長期で運用できる場合は、時間を味方につけながら資産成長を狙いやすくなります。

一方、60代以降で資産の取り崩しを考えている場合は、株式比率を抑え、現金・預金・債券などの安全資産を厚めに確保する配分も検討しやすくなります。

老後は給与収入が減少するケースが多く、医療費や介護費、生活費の取り崩しに備える必要があるためです。

ただし、60代以降でも長期的なインフレ対策や資産寿命を延ばす目的で、一定割合の株式を保有する考え方もあります。

そのため、年齢だけで一律に判断せず、今後の資金計画に合わせて調整することが重要です。

(2)債券や現金の役割

債券や現金は、株式が大きく値下がりしたときにポートフォリオ全体の損失を和らげる役割を持ちます。

株式市場が大きく下落した局面でも、債券や現金はその価値を比較的保ちやすく、ポートフォリオ全体の下落幅を和らげる効果が期待できるでしょう。

また、現金を一定割合確保しておくことで、市場が急落したときに割安な資産を買い増す「押し目買い」の機会を活かすことができます。

1億円規模の資産であれば、現金10〜20%、債券10〜30%程度を組み入れる配分も一例として考えられます。

ただし、現金や債券の比率を高めすぎると、資産全体の成長性は下がりやすくなります。

債券や現金はリターンこそ限定的ですが、資産を守るうえでは欠かせない存在です。

資産を増やすことだけでなく、相場下落時にも運用を続けられる体制を整えることが、ポートフォリオ設計では重要です。

(3)年齢によって変わる資産配分

資産配分は、一度決めたら終わりではなく、年齢やライフステージに応じて見直していくことが大切です。

一般的に、若いうちはリスク資産の比率を高めて積極的に資産を増やし、年齢を重ねるにつれて安全資産の比率を高めていくという考え方が基本となります。

ただし、適切な配分は年齢だけで決まるものではありません。

健康状態、年金収入、生活費、家族構成、相続対策、資産を使う予定なども考慮する必要があります。

そのため、資産1億円を保有している場合でも、「何歳だからこの配分」と一律に決めるのではなく、自分のライフプランに合わせて定期的に見直すことが大切です。

資産1億円のポートフォリオを作るメリット

資産1億円のポートフォリオを体系的に設計することには、資産の保全・成長・長期的な安定を目指しやすくなるというメリットがあります。

ここでは、資産1億円のポートフォリオを作る主なメリットを3つ紹介します。

(2)市場変動のリスクを抑えられる

(3)長期的な資産形成がしやすい

(1)資産を安定して増やしやすい

資産1億円のポートフォリオを適切に設計することで、資産を安定して増やしやすい環境を整えることができるメリットがあります。

特定の資産に集中投資するよりも、複数の資産クラスに分散することで、一部の資産が不調でも他の資産がカバーしてくれるため、全体として安定した成長が期待できるでしょう。

例えば、税金や手数料を考慮せず、年平均リターン3〜5%で運用できたと仮定すると、1億円の資産は10年後に約1.3億〜1.6億円になります。

大きなリスクを取らずとも、分散と長期運用の組み合わせで着実に資産を増やしていけることが、ポートフォリオ設計の大きなメリットの1つです。

(2)市場変動のリスクを抑えられる

体系的なポートフォリオを持つことで、市場変動のリスクを抑えることができます。

株式市場が急落した局面でも、債券や現金・不動産などを組み合わせていれば、ポートフォリオ全体への影響を限定的に抑えることが可能です。

例えば、1億円すべてを株式に投資していた場合、株式市場が30%下落すると、単純計算で資産は3,000万円減少します。

一方、株式60%・債券30%・現金10%のように分散していれば、株式部分の下落が資産全体に与える影響を抑えやすくなります。

もちろん、債券や不動産も値下がりする可能性があるため、分散すれば必ず損失を避けられるわけではありません。

しかし、値動きの異なる資産を組み合わせることで、特定の市場や資産クラスに依存しすぎない運用がしやすくなります。

市場の変動は避けられませんが、適切な分散投資によってダメージを和らげることが、長期的に資産運用を続けるうえで重要です。

(3)長期的な資産形成がしやすい

ポートフォリオを設計しておくことで、感情的な売買を避けやすくなり、長期的な資産形成を続けやすくなります。

市場が大きく動いたときに慌てて売買を繰り返すことは、コストの増加や安値売りにつながりやすく、資産形成にとって大きな障害となります。

あらかじめ資産配分の方針を決めておけば、「株式が下落しても計画通り保有を続ける」「一定期間ごとにリバランスする」といった一貫した行動を取りやすくなります。

こうした一貫性のある運用を続けることで、長期的に複利の効果を活かしやすくなります。

資産1億円という規模だからこそ、感情に左右されない体系的な運用の仕組みを作ることが、資産を守りながら増やすための大切なポイントになります。

資産1億円のポートフォリオ運用で注意すべきポイント

資産1億円のポートフォリオを設計・運用するうえでは、いくつかの注意点を事前に把握しておくことが大切です。

適切な注意を怠ると、せっかく積み上げた資産を大きく損なうリスクがあります。

ここでは、資産1億円のポートフォリオ運用で特に注意したいポイントを3つ紹介します。

(2)市場環境に応じて見直す

(3)リスク許容度を把握する

(1)資産を1つの投資先に集中させない

資産1億円のポートフォリオ運用において、資産を1つの投資先に集中させないことが基本です。

「この銘柄は上がるはず」「この不動産は値上がりするはず」と考えていたとしても、特定の投資先に集中すると、大きなリスクを抱えることになります。

過去には、国内外で優良企業とされていた銘柄が経営悪化や不祥事によって株価が大幅下落したケースや、不動産市場が急落したケースが数多く存在します。

資産が1億円規模であればあるほど、集中投資によって被る損失の絶対額も大きくなるため、分散の原則を守ることが重要です。

資産・銘柄・国が1つに偏りすぎないよう、分散の視点でポートフォリオを点検し、特定の投資先に依存しすぎない運用をすることが重要です。

(2)市場環境に応じて見直す

一度設計したポートフォリオも、市場環境や資産価格の変化に応じて定期的に見直すことが重要です。

例えば、株式市場が大きく上昇すると、当初は60%だった株式比率が70%以上に高まることがあります。

この状態を放置すると、気づかないうちにリスク資産への偏りが大きくなる可能性があります。

そのまま市場が下落した場合、ポートフォリオ全体への影響が想定以上に大きくなることもあるでしょう。

そこで重要になるのが、定期的なリバランスです。

リバランスとは、値上がりによって比率が高くなった資産を一部売却し、比率が低くなった資産を買い増すなどして、当初決めた資産配分に戻す作業のことです。

例えば、株式60%・債券30%・現金10%と決めていた場合、株式の値上がりによって株式比率が70%になったら、一部を売却して債券や現金に振り分ける方法が考えられます。

リバランスの頻度は、半年〜1年に一度を目安にするケースが多いですが、市場が急激に動いたときは例外的に実施することも検討しましょう。

ただし、短期的な相場予測に合わせて頻繁に売買するのではなく、あくまで目標とする資産配分から大きくズレていないかを確認することが大切です。

市場環境の変化を定期的にチェックする習慣が、長期的な安定運用につながります。

(3)リスク許容度を把握する

資産1億円のポートフォリオ運用において、自分のリスク許容度を正確に把握することは欠かせない要素です。

リスク許容度とは、投資においてどの程度の損失まで精神的・経済的に許容できるかを示す指標であり、人によって大きく異なります。

リスク許容度を超えた投資を続けると、市場が下落した局面で精神的に追い詰められ、焦って損切りしてしまうケースがあります。

その結果、長期保有を前提にしていたにもかかわらず、相場が下がったタイミングで売却してしまい、損失を確定させてしまうこともあります。

自分のリスク許容度を把握するためには、「資産が20%下落しても冷静でいられるか」「運用資産が2,000万円減っても生活に支障がないか」といった具体的な問いで確認することが有効です。

リスク許容度の範囲内でポートフォリオを設計することが、長期的な資産運用を継続するためには必要です。

資産1億円を目指すためのポートフォリオ戦略

現時点で資産1億円に達していない方にとっても、1億円を目指すうえでのポートフォリオ戦略を理解しておくことは重要です。

ここでは、資産1億円を目指すための具体的なポートフォリオ戦略を紹介します。

(2)定期的に資産配分を調整する

(3)複利を活用して資産を増やす

(1)長期投資を基本にする

資産1億円を目指すためのポートフォリオ戦略では、長期投資を基本にすることが重要です。

特に、投資初心者の方は、短期間で1億円を達成したいと考える方もいるかもしれません。

しかし、短期的な値動きを追いかけて頻繁に売買を繰り返すことは、取引コストの増加や税負担の発生につながりやすく、資産形成の効率を下げることになります。

一方、優良な株式や投資信託を長期間保有し続けることで、企業の成長や市場全体の上昇を着実に取り込むことができ、長期的な資産形成につながります。

このように、短期の市場変動に一喜一憂せず、長期的な視点で投資を続ける姿勢が、資産1億円という目標に近づくうえで大切です。

(2)定期的に資産配分を調整する

資産1億円を目指す過程では、定期的に資産配分を調整していくことも大切です。

市場の変動によって当初設定した配分比率がずれてきたタイミングで、目標配分に戻すリバランスを行うことで、リスクのコントロールと利益の確定を同時に実現できます。

例えば、株式市場が上昇して株式比率が目標を超えた場合、株式の一部を売却して債券や現金に振り替えることで、過度なリスクを抑えることができるでしょう。

反対に、株式市場が下落して比率が目標を下回ったときは、安くなった株式を買い増すことで、将来のリターン向上を期待できます。

定期的なリバランスは感情を排した機械的な作業ですが、それがポートフォリオを健全な状態に保ち続けるための重要な習慣となります。

(3)複利を活用して資産を増やす

資産1億円を目指すうえで、複利を活用して資産を増やすことは欠かせない戦略の1つです。

複利とは、運用によって得た利益を再投資することで、利益がさらに利益を生む仕組みのことです。

10年後:約1,629万円

20年後:約2,653万円

30年後:約4,322万円

※税金や手数料を考慮しない単純計算

同じ年利でも、運用期間が長くなるほど複利の効果は大きくなります。

そのため、早い段階から投資を始め、長く運用を続けることが資産形成では有利に働きやすいといえます。

また、配当金や分配金を受け取って使うのではなく、再投資に回すことで、複利効果を高めやすくなります。

資産1億円を目指すためには、時間を味方につけながら、長期投資・積立投資・再投資を組み合わせて資産形成を進めることが重要なポイントになります。

まとめ

資産1億円のポートフォリオは、分散投資・リスク資産と安全資産のバランス・投資目的の明確化という3つの基本を土台に設計することが大切です。

株式・債券・不動産・現金といった複数の資産クラスを組み合わせ、年齢やリスク許容度、今後の資金使途に応じて配分を調整することで、資産を守りながら増やす運用を目指しやすくなります。

また、長期投資・定期的なリバランス・複利の活用を意識することで、1億円という目標への道筋が見えやすくなるでしょう。

市場環境の変化に対応しながらも、感情に流されない一貫した運用姿勢が、長期的な資産形成の鍵となります。

ただし、最適な資産配分は、年齢・家族構成・収入・支出・老後資金・相続対策・リスク許容度などによって取るべき運用方針が変わるため、人によって異なります。

「どの資産にどれくらい配分すればよいかわからない」「今の資産配分が自分に合っているか不安」という方は、ファイナンシャルプランナーへの相談を検討してみるのも1つの方法です。

ココザスでは、経験豊富なFPによる無料相談を受け付けています。

現在の資産状況やライフプラン、将来の目標をもとに、資産1億円の形成・運用に向けた方法を一緒に考えることができます。

資産を守りながら将来に向けて運用したい方は、まずはお気軽にご相談ください。