投資と保険の資産運用の違い

投資と保険の違いを理解していない方もいらっしゃるでしょう。

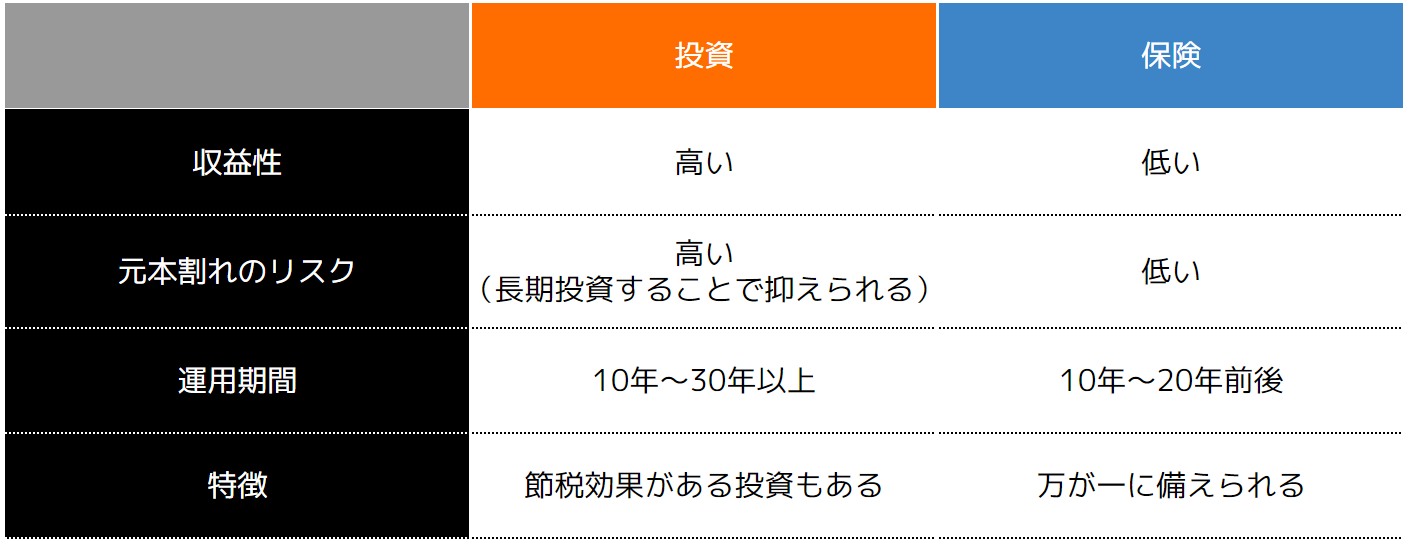

資産運用として比較すると、以下のような違いが挙げられます。

それぞれの特徴について紹介します。

(1)投資の特徴

投資には株式や投資信託、債券、不動産など、さまざまな方法があります。

一般的に投資商品は値動きがあり、将来の価格上昇を見込んで投資したり、毎月の家賃収入や配当金など、インカムゲインを狙う方法が挙げられます。

さらに新NISAやiDeCoなど、税制優遇制度を利用できる投資もあるため、節税効果が見込めるメリットがあります。

また、投資は20年や30年の長期運用で資産を増やしていく方法です。

複利効果も見込めるため、投資期間が長くなるほど利益を大きく伸ばすことができ、投資による価格変動のリスクを抑えることもできます。

そのため、元本割れのリスクを抑えられる可能性があります。

一方で、運用するにあたって金融に関する知識が必要であり、短期間での資産形成は難しいという特徴があります。

そのため、情報収集や分析ができ、長期的な視野で取り組める方に向いています。

(2)保険の特徴

保険は病気や怪我、死亡、事故など不測の事態、台風・地震などの自然災害のリスクに備える制度です。

年金保険など貯蓄性のある保険であれば資産運用の役割も果たします。

保険の資産運用は保険会社が行います。そのため、安定性は高いものの、大きな利益にはなりにくい特徴があります。

また、一般的に保険の加入期間は10年や20年と中長期になりますが、早期に解約すると元本割れとなるケースが多いです。

そもそも保険は、加入者間での相互扶助の制度であり、万一の事態に備える制度です。

そのため、資産運用目的で始めるより、保障を確保しておくという目的があります。

保険で資産形成する仕組み

保険と聞くと病気やケガなどによって収入が得られなくなった時の備えというイメージが強いです。

そのため保険で資産形成するということがイメージできない方もいらっしゃるのではないでしょうか。

ここでは保険で資産形成する仕組みについて紹介します。

満期・解約すると保険金が受け取れる

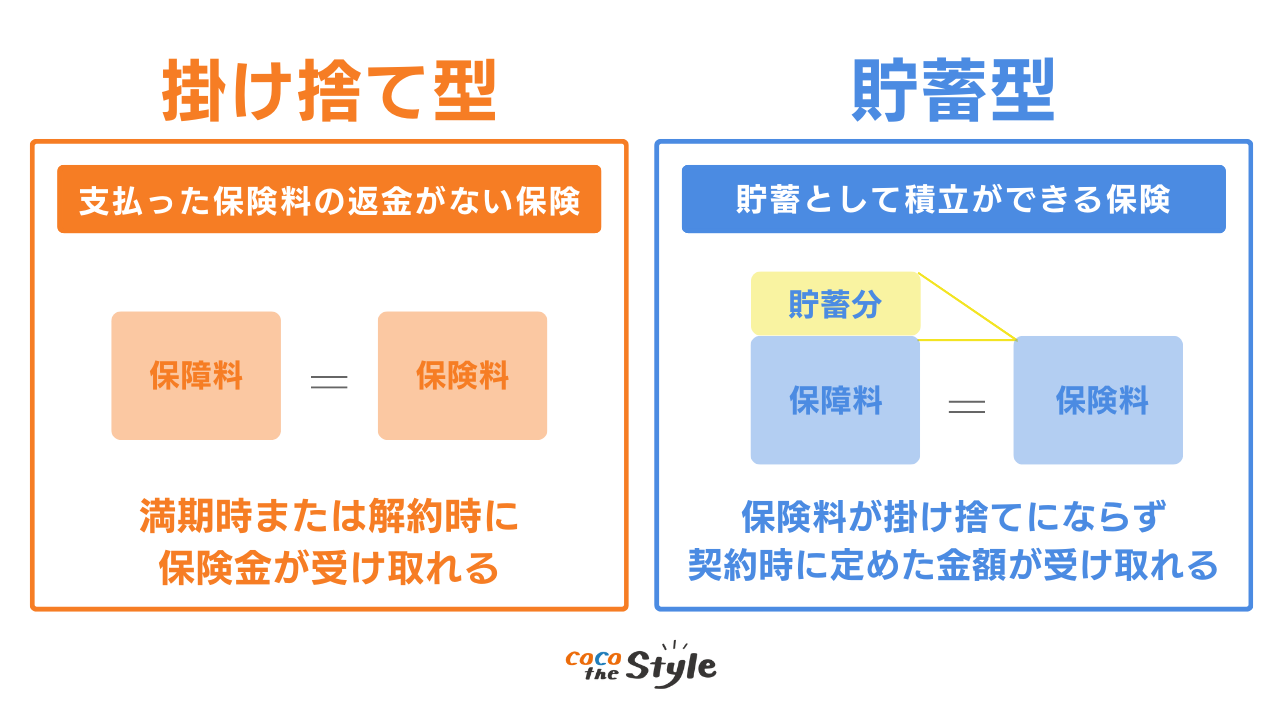

保険で資産形成するとは、「貯蓄型保険」に加入し、満期時または解約時に保険金を受け取れる仕組みです。

保険には「掛け捨て型」の他に、保険料が掛け捨てにならず、契約時に定めた金額を受け取れる貯蓄型保険があり、「満期保険金」「解約返戻金」を受け取ることができます。

保険金や返戻金が受け取れる貯蓄型保険には死亡保障などの商品が多く「終身保険」や「養老保険」などの役割を持ち合わせている特徴があります。

終身保険は被保険者が死亡または高度障害などになった際、受取人に支払われる保険ですが、解約時期によっては払込期間終了後の解約返戻金が支払総額を上回る場合が多く、保険料が増えて戻ってくる仕組みです。

養老保険は、契約期間内に被保険者が死亡した場合に受取人へ保険金が支払われる保険です。

しかし保険期間終了しても生存していれば、満期保険金を受け取ることができる仕組みです。

どちらも一般的には返戻率105%〜110%程度の商品が多いです。

変額保険と外貨建て保険

変額保険と外貨建て保険は保険会社がおすすめする資産運用の1つです。

しかし大きな落とし穴があるため、注意が必要です。

変額保険とは支払った保険料を保険会社が運用し、実績に応じて満期保険金や返戻金が増減する保険です。

定額保険は、契約時に定めた解約返戻金や満期保険金を受け取ることができます。

一方変額保険は保険会社の運用次第で大きく変わる特徴があります。

積立金が払込保険料の合計額を上回った場合、返戻金などが増えることから人気のある保険です。

しかし払込保険料が下回れば減ることになります。

さらに変額保険は保険会社に手数料を支払うことにもなるため、実質運用額は定額保険より低くなるという落とし穴があります。

外貨建て保険は払い込んだ保険料の解約返戻金や満期保険金がドルやユーロに換算されて受け取れる保険のことです。

日本では低金利状態が続いており、その仕組みを利用した保険です。

日本より金利の高い外貨にすることで高利率で運用することが可能です。

しかし円安によって支払金額が高くなるデメリットが挙げられます。

例えば1ドル130円の時に100ドルの保険料を支払っていた場合、日本円にすると13,000円になります。

しかし1ドル150円になると、15,000円支払うことになり、毎月2,000円も支払額が高くなるということです。

為替の影響によって月々の支払い額が不安定となるリスクが伴う落とし穴があるため注意しなければいけません。

資産運用で保険を選択するメリット

資産運用において保険を選択するメリットには以下の項目が挙げられます。

(1)万が一の事態に備えられる

そもそも保険の目的は、ケガや入院、死亡や高度障害などによって収入が得られなくなったときや、高額な医療費の負担を抑えるためです。

残された家族の生活の足しになる保険金を受け取ることができるため、安心度が高いというメリットがあります。

もちろん投資で大きな利益を生み出せておけば、保険は必要ないと考える人もいらっしゃいます。

しかし、自分の体があっての投資であるため、万一のことがあった際には保険金を受け取ることができます。

(2)満期保険金を受け取ることができる

満期まで保険料を払込し続ければ、満期保険金を受け取ることができます。

例えば死亡保険であれば、死亡時に保険金が下りるだけでなく、満期時には満期保険金、解約時には解約返戻金を受け取ることが可能です。

満期時の返戻率は、保険商品や保険会社によって異なるものの、10年ほどで110%前後です。

そのため初心者でも確実に資産を増やすことができる方法でもあります。

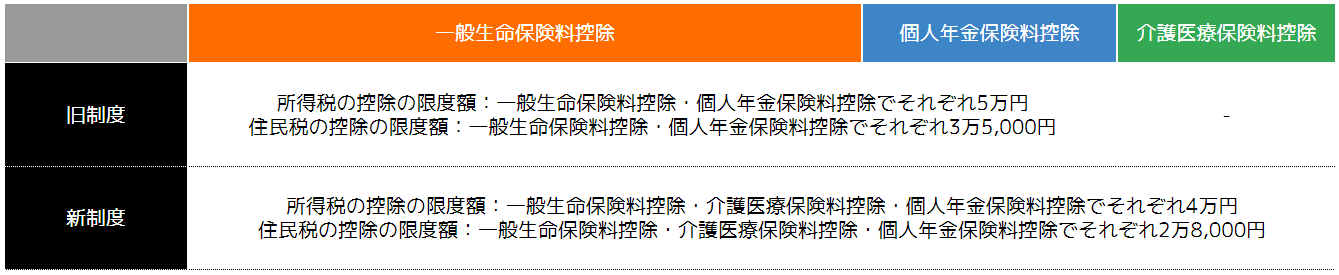

(3)生命保険料控除がある

毎年支払う保険料は、一定額まで生命保険料控除の対象となるため、所得税・住民税の節税になります。

生命保険料控除とは、生命保険や介護医療保険、 個人年金保険で、支払った保険料がある場合に適用される制度です。

控除額は、平成23年12月31日以前に締結した旧契約と、平成24年1月1日以後に締結した新契約で以下の表の通り異なります。

保険で資産形成するデメリット

冒頭でもお伝えしましたが、保険で資産形成することはおすすめできません。

以下の3つのデメリットがあるためです。

(1)途中解約すると支払総額を下回る可能性がある

保険を途中で解約した場合は解約返戻金としてお金が戻ってきますが、解約時期が早すぎると元本割れするリスクがあり支払総額以下の金額になる可能性も高いです。

そのため途中解約する際はタイミングを見定める必要があります。

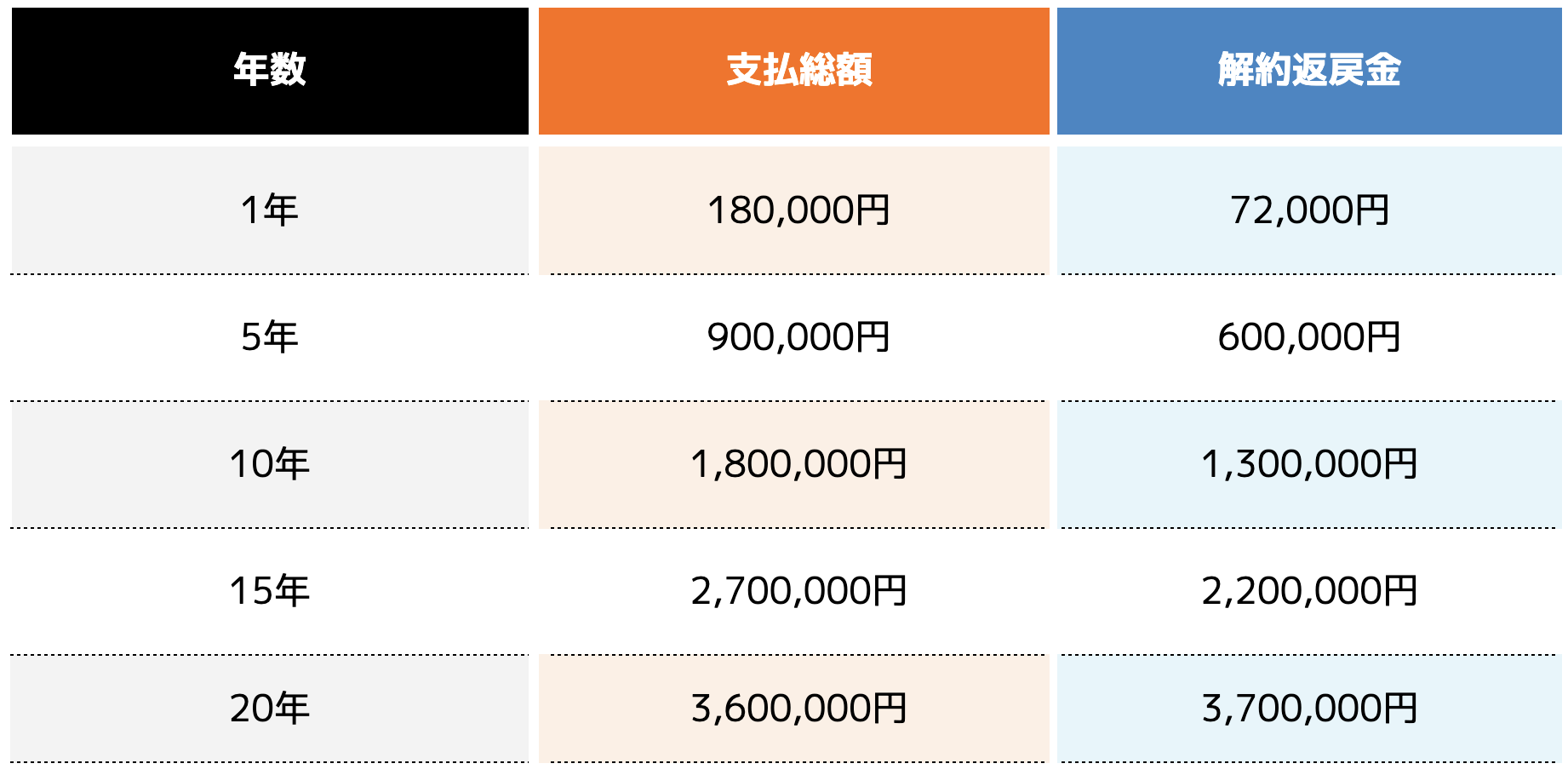

以下の表は終身保険に加入した方の一例です。

例:40歳、男、保険金額500万円、振込期間60歳まで、保険料15,000円/月

上記の一例では20年保有しないと解約返戻金は元本割れすることになります。

もちろん加入する保険会社によって解約返戻金の利率が異なるため、一概には上記の通りになるとはいえません。

とはいえ20年も保有してプラスになる保険であれば、他の資産運用を行っていたほうが良いでしょう。

(2)掛け捨てより支払額が高額

貯蓄型保険は掛け捨ての保険より支払額が高額となるデメリットがあります。

保険会社によって保険料が異なるため一概には言えないものの、高く設定することで保険会社は解約返戻金や満期保険金にあてることができることが高額となる理由の1つです。

一方で支払額が高額なため途中で支払困難になる方も多く、元本割れした解約返戻金を受け取っている方もいらっしゃいます。

そのため長期間にわたって支払いができる資金力がない方には、貯蓄型保険による資産形成は向いていません。

(3)外貨保険は為替の変動リスクがある

外貨保険は為替の変動リスクがあるため、大きく増えることもあれば減る可能性も高くなります。

保険料の支払いや保険金の受け取りが「円」ではなく「外貨」になるため、日々為替が変動することから毎月の支払額が高額となったり、安くなったりするということです。

つまり解約返戻金や満期保険金に影響が出ることを意味します。

例えば1ドル140円の保険料を10年間支払うことで、解約返戻金が支払総額を超えるとします。

しかし解約する際に1ドル130円になった場合、支払総額を超えなくなる可能性があります。

そのため外貨保険は為替によって受取金に影響が出てしまい、事前に計画性が立てづらい点が資産形成に向いていない理由の1つでもあります。

保険以外におすすめする資産形成

では保険以外に資産形成を始める方はどのような方法が良いのでしょうか。

ここでは初心者におすすめする6つの方法を紹介します。

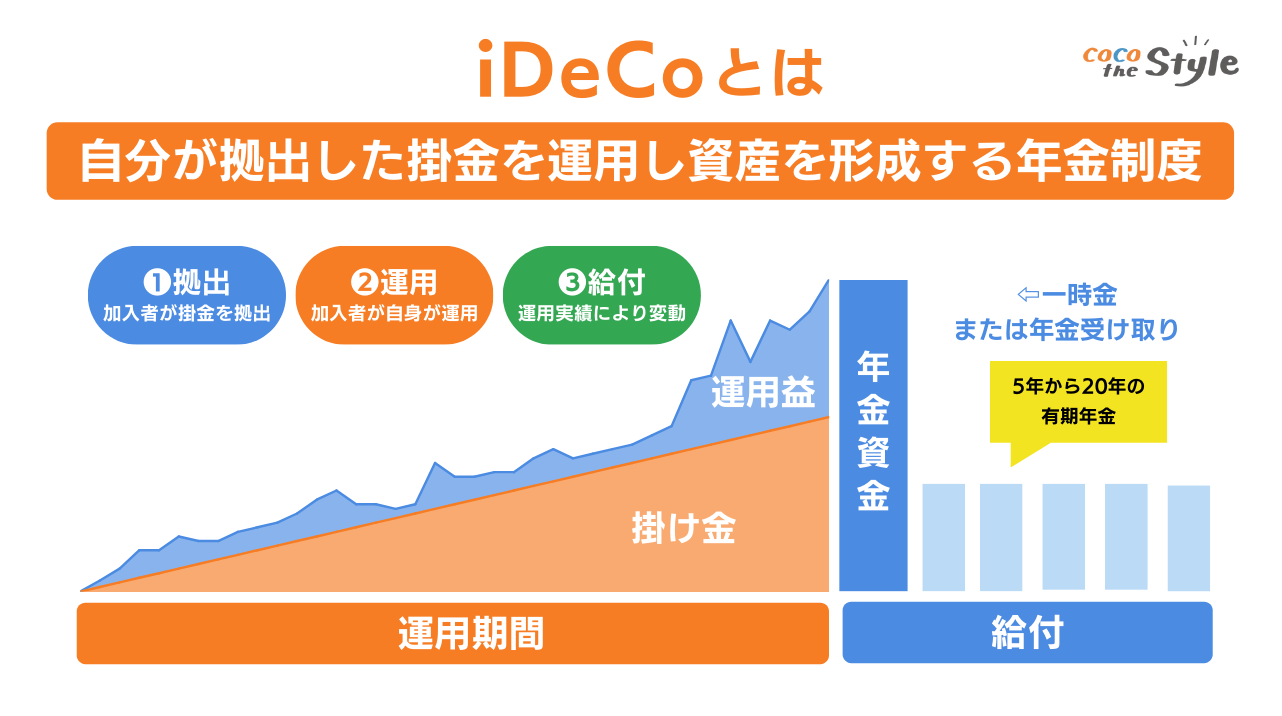

(1)iDeCo

月5,000円から始められる運用益に税金がかからない掛け金が所得控除できるため所得税・住民税が安くなる

iDeCoとは私的年金の1つである「個人型確定拠出年金」のことです。

毎月5,000円以上の掛け金を好きな商品で運用し、運用益を得る方法です。

さらに終身保険金や養老保険金等は課税対象となりますが、iDeCoの運用益は非課税なうえ、掛け金は全額所得控除することができるメリットがあります。

ただし原則60歳までは引き出すことができないため、途中解約できず長期投資として行う必要があります。

とはいえ保険と比較すると月々の支払額を抑えられ、途中解約できないことから安定した利益を得られる傾向にあります。

税金面の優遇も多いため、節税しながら資産形成を始める方におすすめできる方法です。

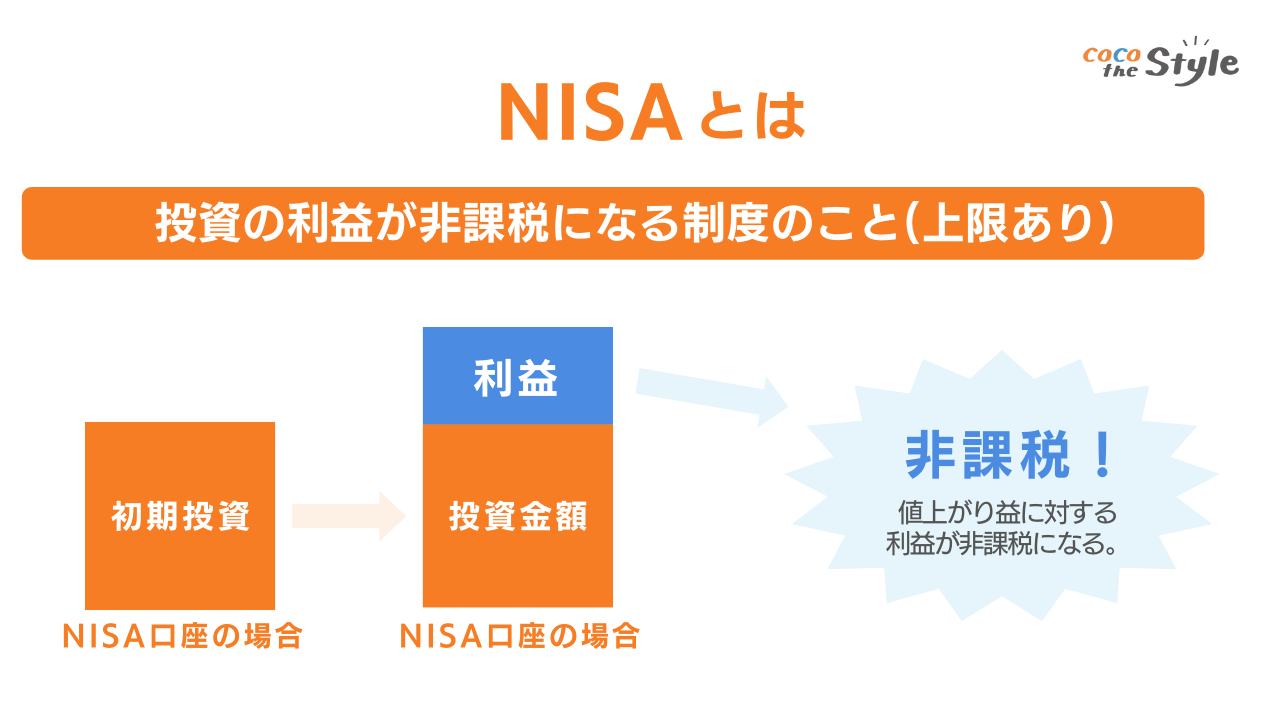

(2)NISA

運用利益に税金がかからない積立金額が任意

NISAとは運用益が非課税となる少額投資非課税制度のことを指します。

iDeCo同様運用益に対して非課税となる特徴がある投資信託の一種です。

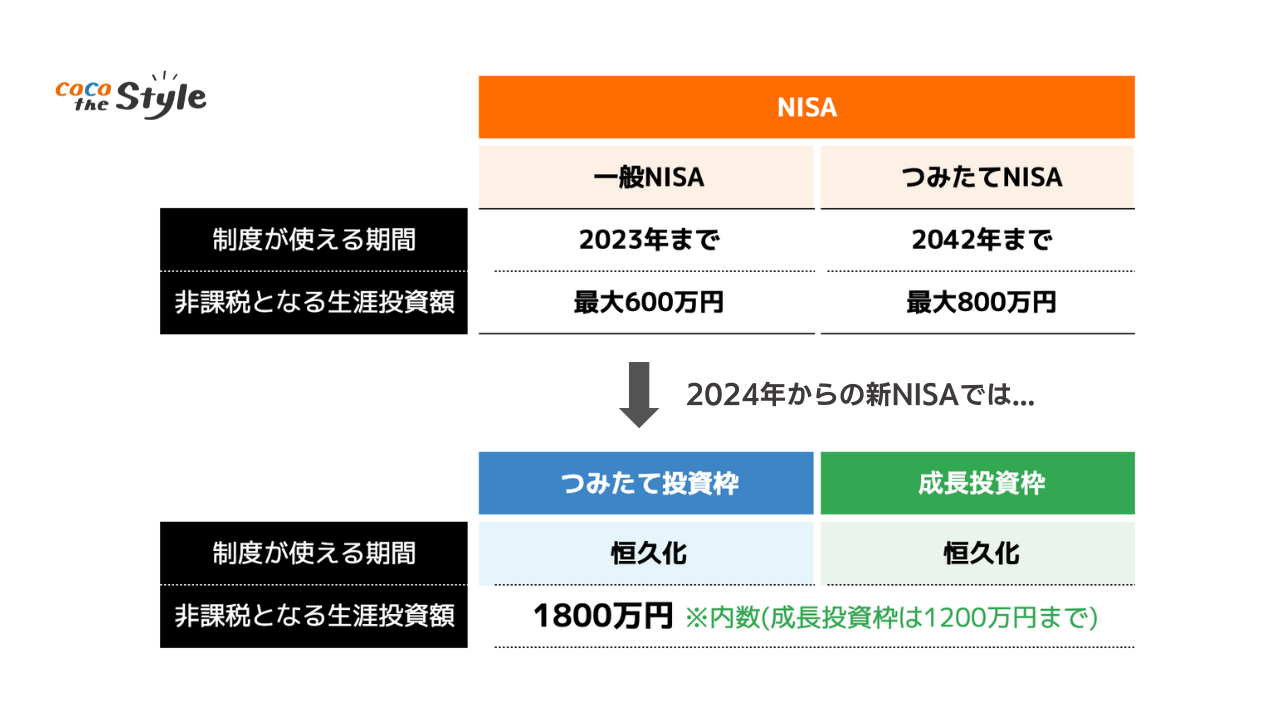

NISAには「つみたてNISA」と「一般NISA」の2種類あり、それぞれ年間投資枠と運用可能年数が定められています。

NISAは保険とは異なり、上場株式やREIT、投資信託などさまざまな商品を選ぶことが可能なうえ、いつでも解約することができます。

ただし保険の解約返戻金と同様に短期間では元本割れのリスクがあります。

一方で20年と長期間運用することによって利益が生まれやすい傾向にあるため、長期投資を行いたい方に向いています。

また2024年1月1日よりNISAは「新NISA」へ切り替わり、年間投資額も以下の表通り増額となっているため、より投資資金を増やして資産運用を行いたい方におすすめです。

(3)投資信託

100円から始めることも可能専門家に一任できる

投資信託とは投資の専門家であるファンドが投資家から集めた資金をもとに、不動産や株式、債券などに投資して、得られた利益を投資家へ分配する方法です。

投資先の選定を専門家に一任できるうえ、近年では100円から始めることができることから資産形成を始めてみたいという方におすすめです。

投資や資産運用は専門的な知識や経験が求められますが、投資信託は正しいファンドの選定ができれば安定的な利益を得ることも可能です。

さらに複数の銘柄へ分散投資することで、損失を最小限に抑えることもできることから、リスクを抑えて始められる投資方法でもあります。

とはいえファンドの選定に失敗すると、保険同様元本割れのリスクが伴います。

さらに手数料などもかかるため、専門家の意見を聞いてから投資信託を始めることをおすすめします。

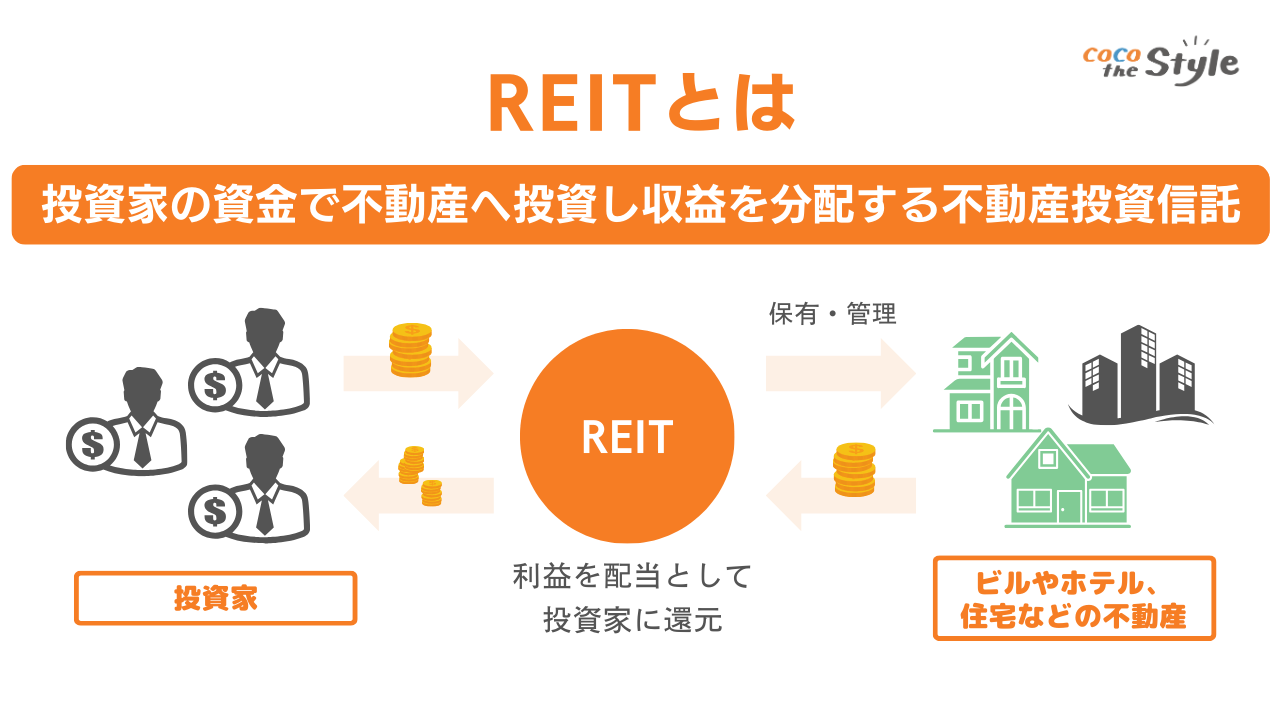

(4)J-REIT

専門家に一任できる初期投資額は数万円から毎月支払う必要がない

J-REITとは投資家から集めた資金や金融機関からの融資を投資法人が不動産へ投資し、家賃収入や売却利益を投資家へ分配する不動産投資信託(Real Estate Investment Trust)のことです。

日本国内で取引できることからJAPANの頭文字をとってJ-REITと呼ばれます。

J-REITはオフィスビルや商業施設、マンションなど投資先はさまざまです。

数万円から始めることができるため、毎月積み立てる必要もなければ保険のように支払う必要もなく、初心者でも低資金から運用可能です。

保険と異なり、不動産の価格が重要となる資産形成方法ですが、国交省が発表している不動産価格の基準となる不動産価格指数を見ると、2013年から上昇していることがわかります。

価格が上昇しているということは建築費の高騰などの兼ね合いもありますが、需要が高まっていると推測できることから、今後ますます人気が高まる投資方法の1つでもあります。

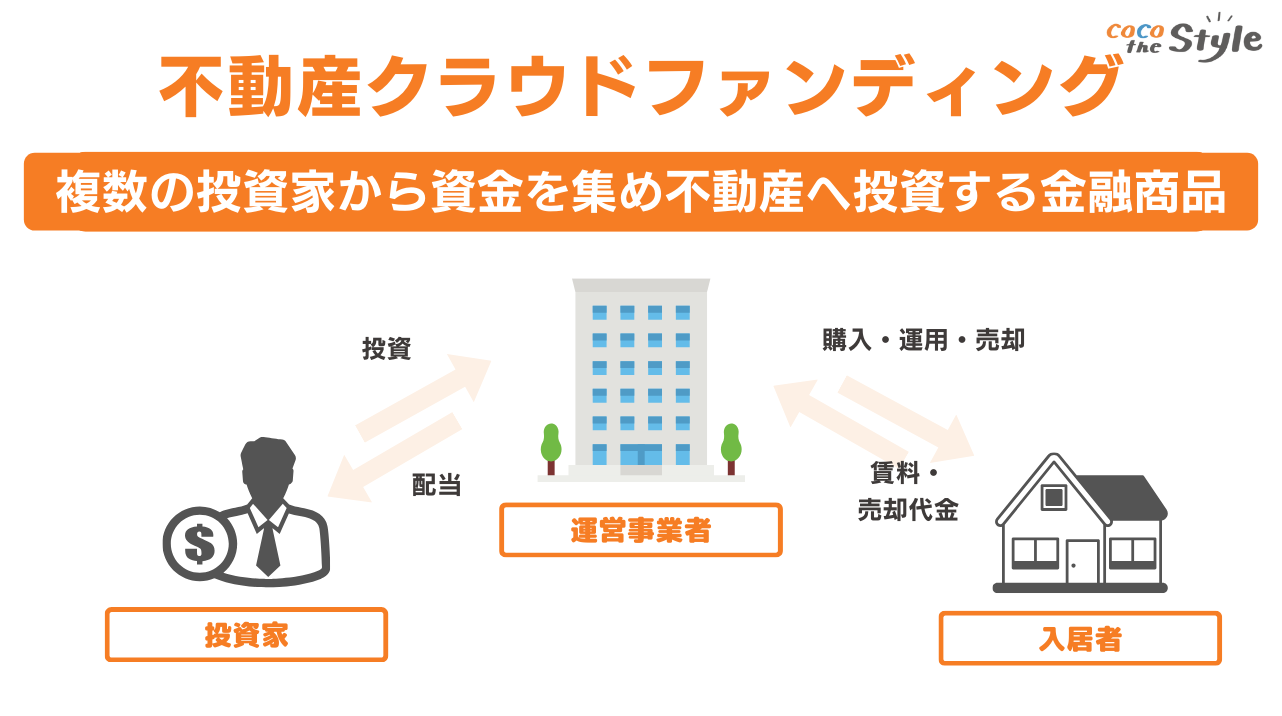

(5)不動産クラウドファンディング

1万円から始められる毎月支払う必要がない収入保証がある事業者も多い

不動産の権利を小口化して、複数の投資家から資金を集めて不動産動産投資を行い、家賃収入などの利益を分配する方法です。

J-REITや投資信託は投資法人が選定した物件に投資しますが、クラウドファンディングの事業者が選定します。

また投資額は1万円からと少額で始めることができ、なおかつネット上で手続きが完結することから初心者でも投資額を抑えて簡単に始めることが可能です。

さらに投資家の収入を保証する「優先劣後方式」や「マスターリース契約」などを設定している事業者も多いため、損失リスクを抑えて始めることができる資産形成方法でもあります。

(6)ソーシャルレンディング

今後成長する企業などに出資できる少額から始められる

クラウドファンディングの1つであるソーシャルレンディングは投資家から資金を出資してもらい、事業者が企業や人に貸し付けて利息などを投資家へ還元する方法です。

一般的なクラウドファンディングの場合は金銭的なリターンを求めて出資するのではなく、支援によってより良い商品や企画が生まれることを期待して出資するケースがほとんどです。

一方でソーシャルレンディングの場合、投資家は利益の還元を受けられることが可能なうえ、少額から始められることが可能です。

さらに今後成長するであろう企業に出資でき、急成長による分配金の増加なども見込めるでしょう。

企業を応援したい方や資産形成を始めてみたいという方におすすめです。

資産形成を始める際の注意点

おすすめの資産形成方法を紹介しましたが、すぐに始める前に注意しなければいけない点が3つあるため紹介します。

保険と資産形成は別に考える

資産形成と保険は別々に考えるようにしましょう。

保険は資産形成には向いていないことをお伝えしましたが、決して保険が悪いということではありません。

何かあった時に役立ちますが、本記事でお伝えした通り保険での資産形成はデメリットが多くあります。

掛け金が高額なうえに途中解約時の元本割れのリスクが高いのであれば、掛け捨ての保険にして支出額を抑え、残りの金額でつみたてNISAなどへ運用した方が良いでしょう。

保険だけで資産形成を行ってしまうと、万が一資金が必要となった際、支払総額より低い解約返戻金になってしまいます。

そのため資産形成と保険は分けて運用することをおすすめします。

資産形成に回せる資金を考える

資産形成を始める際は、初めに運用できる資金を考慮しておくことが大切です。

運用資金は月々の給料から回すことになる方も多く、支出から差し引いた余剰金で行います。

月の給料を把握している方は多いですが、支出額がいくらになっているか分からない方も多いのではないでしょうか。

支出額を理解しておかないと、生活資金が不足した際に資産運用資金から捻出することにもなりかねません。

その結果長期投資ができなくなるため、資産形成を始める際は、項目ごとの支出額を確認し、無理のない資金で運用しましょう。

専門家へ相談する

資産形成を始める際は自分に合った方法を見つけるためにも専門家へ相談することが大切です。

本記事では資産形成におすすめできる6つの方法を紹介しましたが、自分に合った方法であるかは詳細な情報を確認しなければ判断できません。

ネットで調べることも可能ですが、情報過多なうえ間違った内容も多く掲載されています。

そのため専門家に正しい資産形成方法を紹介してもらい、自分の収入や性格に合った方法を見つけるようにしましょう。

ココザスではお客様から資金の目標や資産状況などをヒアリングさせて頂き、最適な資産形成方法をご提案しております。

またご提案だけでなく、安定的な収益が得られるまでサポート体制も行っているため、これから資産形成を始めたい方はぜひ一度ご相談くださいませ。

まとめ

保険の資産形成は途中解約すると支払総額を下回ってしまう可能性も高く、月々の支払額も高額です。

そのため資産形成と保険は別々に考えるようにしましょう。

本記事では6つの資産形成方法を紹介しましたが、気になる方法があればぜひココザスへご相談ください。

より詳細な内容をお伝えさせていただくとともに、より良い資産形成方法をご提案させて頂きます。