民間の介護保険が必要ないと言われている理由

民間の介護保険が必要ないと言われる理由としては、「公的介護保険がある」という点が挙げられます。

日本では40歳以上の方に対して「公的介護保険」への加入が義務付けられています。

公的介護保険は、介護が必要となったときに給付を受けられるため、十分だろうと思っている方も多いです。

しかし、公的介護保険だけでは賄いきれない費用もあります。

それらの費用をカバーするために民間の介護保険に加入されている方も多いです。

民間の介護保険が必要ないと言われているからといって、誰もが公的介護保険だけでよいというわけではありません。

しっかり個々で必要性を確認し、加入を検討することが大切です。

数字で見る民間の介護保険の必要性

調査データを参考に、民間の介護保険の必要性について詳しく見ていきましょう。

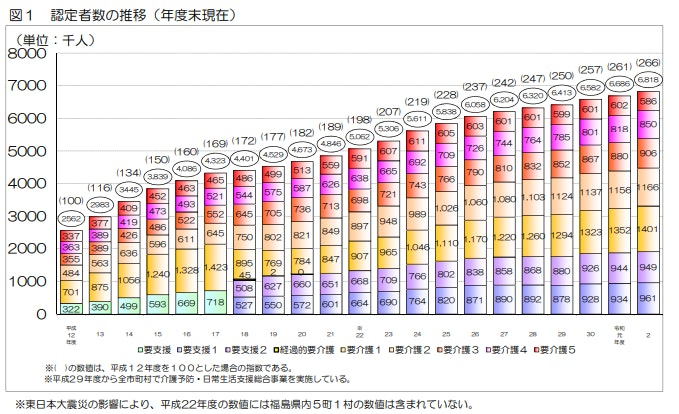

(1)要介護認定者数

厚生労働省が発表した、要介護認定者数の推移を見ると、以下の画像のように年々増加していることが分かります。

日本は世界一の長寿大国とも呼ばれ、2020年度には681万8,000人にも上り、今後も認定者は増加する可能性が高いと考えられます。

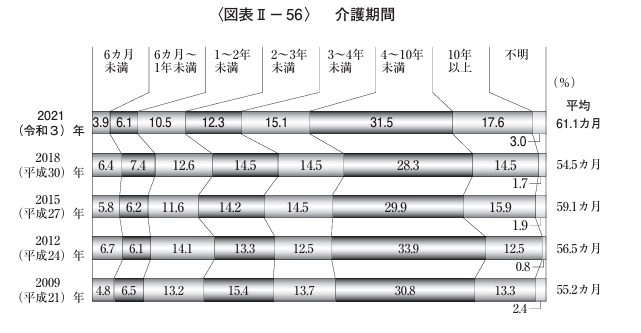

(2)平均介護期間は約5年1カ月

生命保険文化センターが調査したデータによると、介護期間の平均は約5年1カ月となっています。

引用|生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」

介護期間の平均年数は年々横ばいですが、10年以上の介護期間の割合は増加傾向です。

当然ながら、介護期間が長くなるほど介護費用も増えてしまいます。

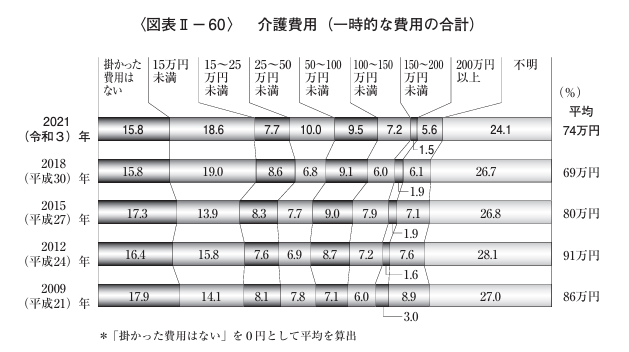

(3)平均介護費用は月8万3,000円

生命保険文化センターが調査したデータによると、介護費用の平均は月8万3,000円です。

引用|生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」

介護費用の平均は年々減少傾向にありますが、介護期間の平均は約5年1カ月であることを考慮すると、423万3,000円にもなります。

民間と公的の介護保険の違いとは

では、民間と公的の介護保険の違いはどのような点があるのでしょうか。

ここでは、公的介護保険と民間介護保険についておさらいし、2つの違いについて理解しておきましょう。

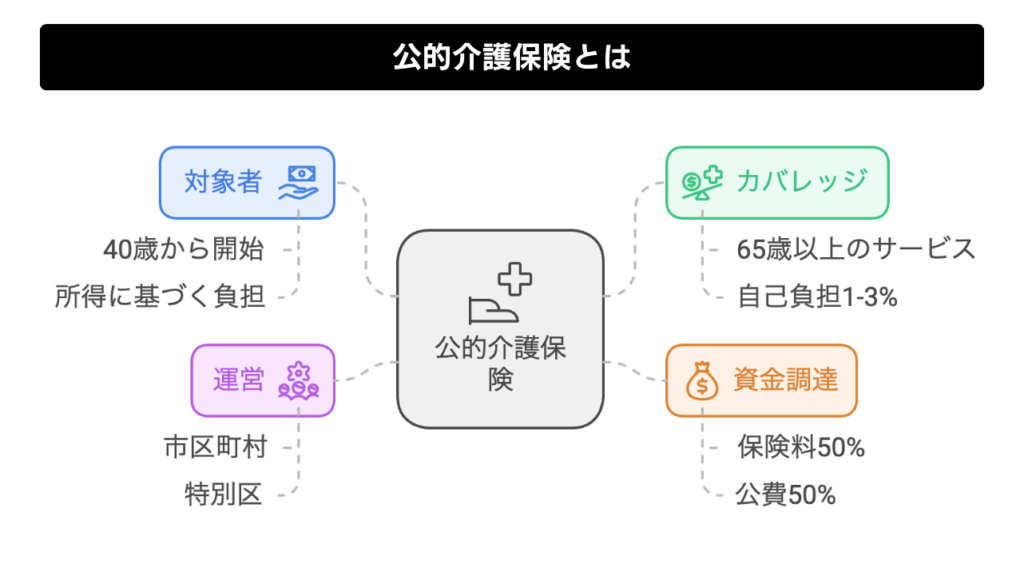

(1)公的介護保険とは

公的介護保険とは、40歳から加入し、生涯にわたって保険料を支払い続けなければいけない社会保険制度の1つです。

介護サービスを受ける際の自己負担額を1〜3割に抑えられます。

運営主体は全国の市区町村、もしくは特別区で、財源構成の割合は保険料が50%、公費が50%となっています。

公的介護保険の納付は、40歳となる誕生日の前日から始まり、年齢や所得によって金額は異なります。

65歳以降は所得に応じて計算され、年金から差し引かれる仕組みです。

介護保険サービスは原則65歳以上で、要支援か要介護の認定を受けている人が利用でき、介護の度合いによって給付額は異なります。

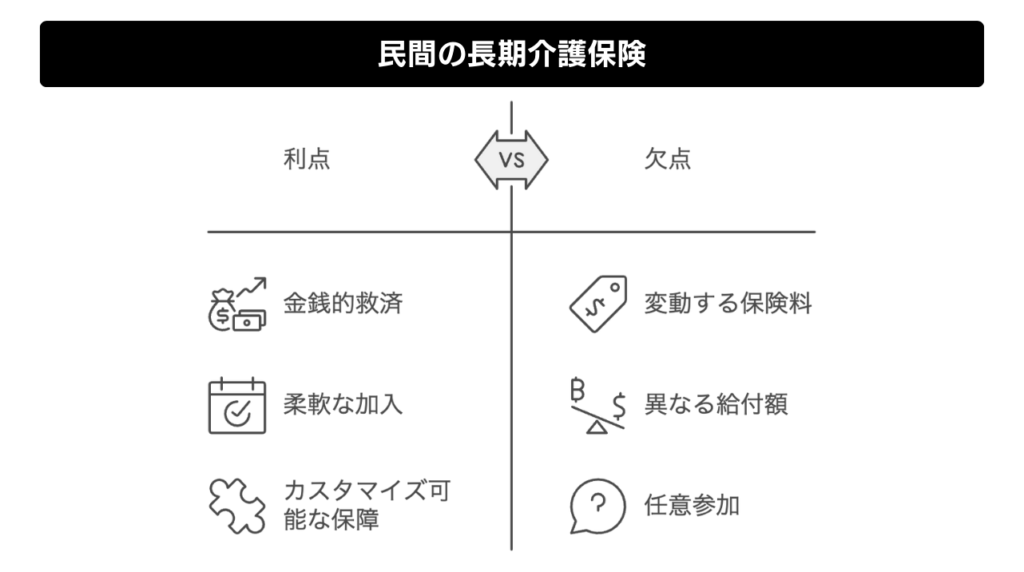

(2)民間介護保険とは

民間介護保険は、民間企業の保険商品の1つで、加入は任意であり、早い段階から加入することもできます。

公的介護保険ではカバーしきれない費用などを保障できるため、介護費用の金銭的負担を軽くできます。

民間の介護保険料は各企業によって異なり、給付額にも違いがあります。

自分に合った保険タイプを選択できるため、どの程度の保障を受けたいのかを考慮して選べます。

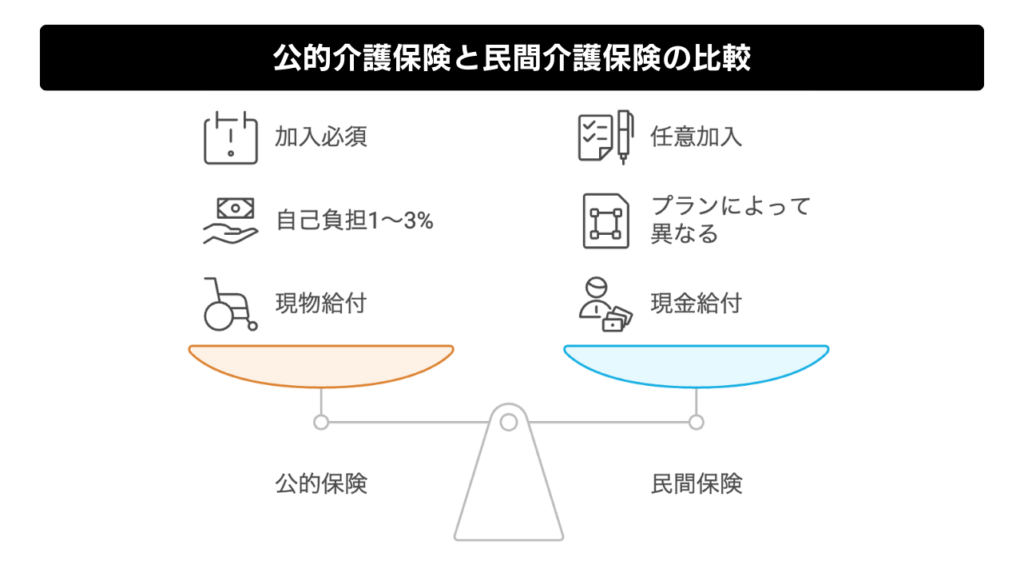

(3)2つの違い

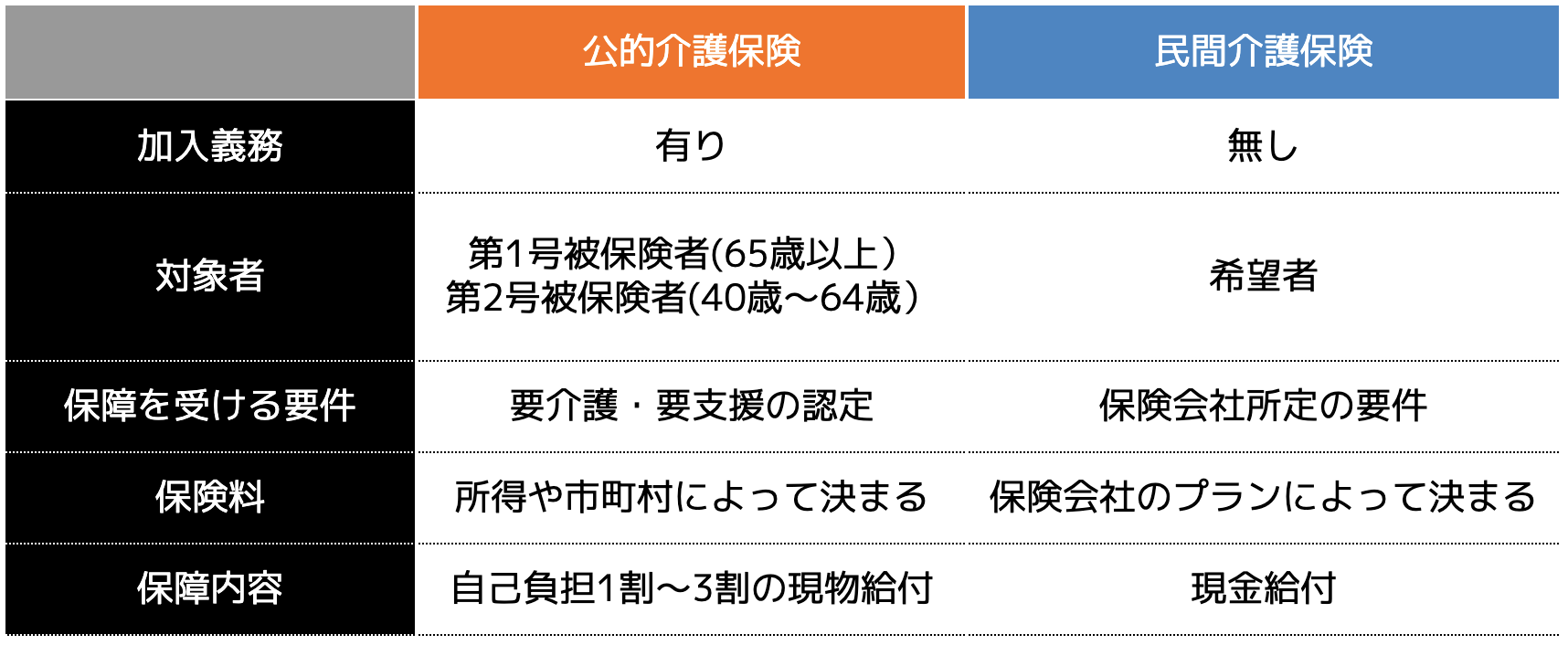

公的介護保険と民間介護保険の違いは以下の表のとおりです。

2つの違いはさまざまありますが、特に理解しておかなければいけない点は保障内容です。

公的介護保険の保障内容は、自己負担1〜3割の現物給付です。

具体的には訪問介護や訪問看護などの在宅サービスや、特別養護老人ホームなどの施設サービス、夜間対応型訪問介護などの地域密着型サービスが受けられます。

これらの介護サービスを利用する際、自己負担を抑えることが可能です。

一方、民間介護保険の場合は、介護保険金として現金が給付されます。

給付金額は、加入している保険プランによって異なりますが、50万円や100万円など、まとまった金額を受け取ることもできます。

民間の介護保険のメリット

民間の介護保険に加入するか検討している人は、以下の3つのメリットを理解しておきましょう。

(2)自分に合った保障内容を選べる

(3)公的介護保険の自己負担額を減らせる

1つずつ紹介します。

(1)現金給付を受けられる

民間の介護保険は、一時金や年金などの形式で現金が給付されるため、介護生活で発生する費用をカバーすることができます。

公的介護保険の場合、介護サービスの負担額を抑えられますが、誰でも介護サービスを使用するとは限りません。

一方、民間の介護保険は現金給付を受けられるため、介護サービス以外にも必要な費用に対して、幅広く活用できるメリットがあります。

(2)自分に合った保障内容を選べる

民間の介護保険は、保障内容に合わせて保険プランを選択することができるメリットがあります。

軽度の介護状態から、認知症や高度障害など要介護状態まで、民間の介護保険の保障内容は多岐にわたります。

自分のニーズに合わせて保険を選べるため、本当に必要な保障を得られるでしょう。

(3)公的介護保険の自己負担額を減らせる

公的介護保険を利用しても、自己負担しなければいけない費用が発生しますが、民間の介護保険に加入しておけば、その負担をカバーできます。

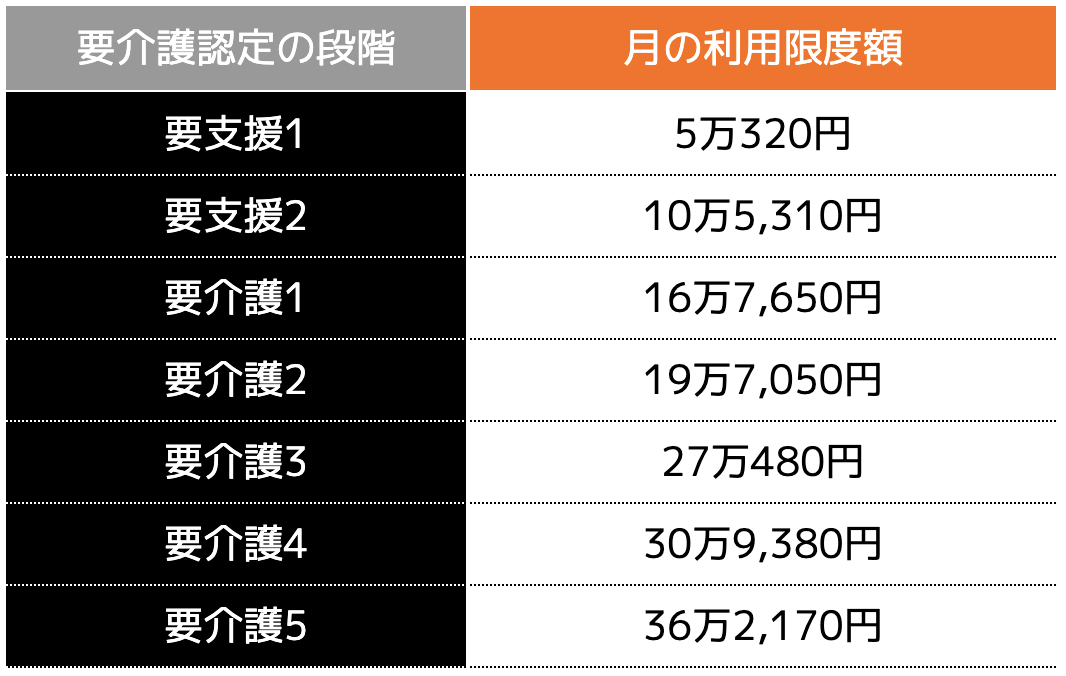

公的介護保険制度を利用して居宅サービスを受ける場合、以下の表のように、要介護認定の段階に応じて利用限度額が定められています。

要介護1で自己負担分が1割の場合、1万6,765円を負担することになりますが、民間の介護保険に加入しておけば、受け取れる現金給付で自己負担分をカバーすることもできます。

また、公的介護保険は施設でのサービスや居宅介護支援は含まれていないため、それらの費用もカバーすることができるメリットがあります。

民間の介護保険が必要な人

民間の介護保険は、以下の3つのいずれかに該当している方におすすめです。

(2)介護を頼める親族がいない人

(3)幅広く介護サービスを受けたい人

1つずつ確認してみましょう。

(1)貯蓄が少ない人

十分な貯蓄がない人は、民間の介護保険への加入がおすすめです。

先ほどもお伝えしたとおり、平均介護期間と平均介護費用を考慮すると、423万円が必要です。

また、将来どの程度の介護が必要となるか分からないため、1,000万円ほどの介護費用が必要となっても経済的余裕がある人は、無理に民間の介護保険に加入しなくてもよいでしょう。

しかし、貯蓄が少ない人は、介護が必要となった時に対処できなくなるリスクが伴うため、民間の介護保険への加入を検討した方がよいでしょう。

(2)介護を頼める親族がいない人

介護を頼める親族がいない場合、居宅介護ではなく、施設への入所となる可能性も高く、高額な費用がかかることから民間の介護保険に加入していたほうが良いでしょう。

居宅介護の場合、おおよそ6万円〜9万円の費用で済むのに対し、施設介護の場合は15万円〜30万円近い費用となります。

もちろん地域や介護施設によって費用は異なるため、一概には言えないものの、施設介護の方が割高になるケースが一般的です。

介護を頼める子や親族がいない人は、必然的に外部サービスを利用することになるため、あらかじめ民間の介護保険に加入しておいたほうがよいでしょう。

(3)幅広く介護サービスを受けたい人

公的介護保険の場合、自分が希望する介護サービスを受けられない可能性もあるため、より充実したサービスを受けたい人は、民間の介護保険に加入しておきましょう。

介護サービスを受ける年齢は、余生を過ごす段階であることが多いです。

人生の最後を満足いくものにしたいという方は、相応にかかる費用も高額になる可能性があります。

公的介護保険だけではカバーしきれない費用も発生するかもしれないため、民間の介護保険をうまく活用して介護費用をしっかり準備しておきましょう。

まとめ

民間の介護保険は必要ないと言われる理由は、公的介護保険があるという点が挙げられます。

しかし、介護のすべてをカバーできるわけではないため、必要な保障内容を確認し、民間の介護保険に加入しておくのも検討しましょう。

ただし、誰しもが必要というわけではないため、ファイナンシャルプランナーなどの専門家に相談してから加入を検討することが大切です。

保険会社に相談すると、加入を勧められてしまいますが、ファイナンシャルプランナーは中立な立場で判断してくれます。

ココザスでは、お客様の状況をヒアリングさせていただいたのち、本当に必要な保険の提案や見直しを行っております。

老後資金が懸念されている昨今であるからこそ、将来のお金については今すぐにでも検討していたほうが良いでしょう。

ココザスは何度でも相談料が無料です。

介護保険について悩んでいる方は、ぜひ一度ご相談ください。