民間介護保険が「必要ない」と言われる理由

民間介護保険が「必要ない」と言われる最大の理由は、「公的介護保険があれば問題ない」という点です。

基本的には「民間介護保険は公的介護保険でカバーできない部分を補完するもの」という位置づけの上、公的介護保険と民間介護保険の違いや特徴を踏まえて、必要性を判断する必要があります。

介護が必要になる割合や原因は?

公的介護保険制度では、市町村が介護を日宇町とする方を体の状態などに応じて区分するため「要支援・要介護」という基準を定めています。

この基準では、要支援1〜要介護5までの計7段階に分類されており、等級が上がるほど少ない自己負担で介護サービス等を受けることが可能になっています。

厚生労働省「介護保険事業状況報告(年報)/令和3年度」によると、2021(令和3)年度の要介護(要支援)認定者数は約690万人となり、毎年認定者は増加傾向にあります。等級別に見ると、最も多いのは要介護1の142.9万人、次いで要介護2が116.2万人となっています。

また、「介護が必要となった原因」について確認してみましょう。厚生労働省「国民生活基礎調査/2022年」によると、介護や支援が必要となった主な原因としては、「認知症」が最も多く16.6%となっています。

次いで、「脳血管疾患(脳卒中)」16.1%、「骨折・転倒」13.9%、「高齢による衰弱」13.2%、「関節疾患」10.2%となっています。

この調査結果から、必ずしも生活習慣病などの予防が将来的な介護リスクにつながるわけではないため、介護リスクの予測や予防などは容易ではないと言えるかもしれません。

民間介護保険と公的介護保険の違い

民間介護保険と公的介護保険の違いは、どのようなポイントがあるかを整理しましょう。

民間介護保険と公的介護保険の違いにおいては、以下の3つのポイントを押さえておく必要があります。

(2)対象年齢

(3)受給要件

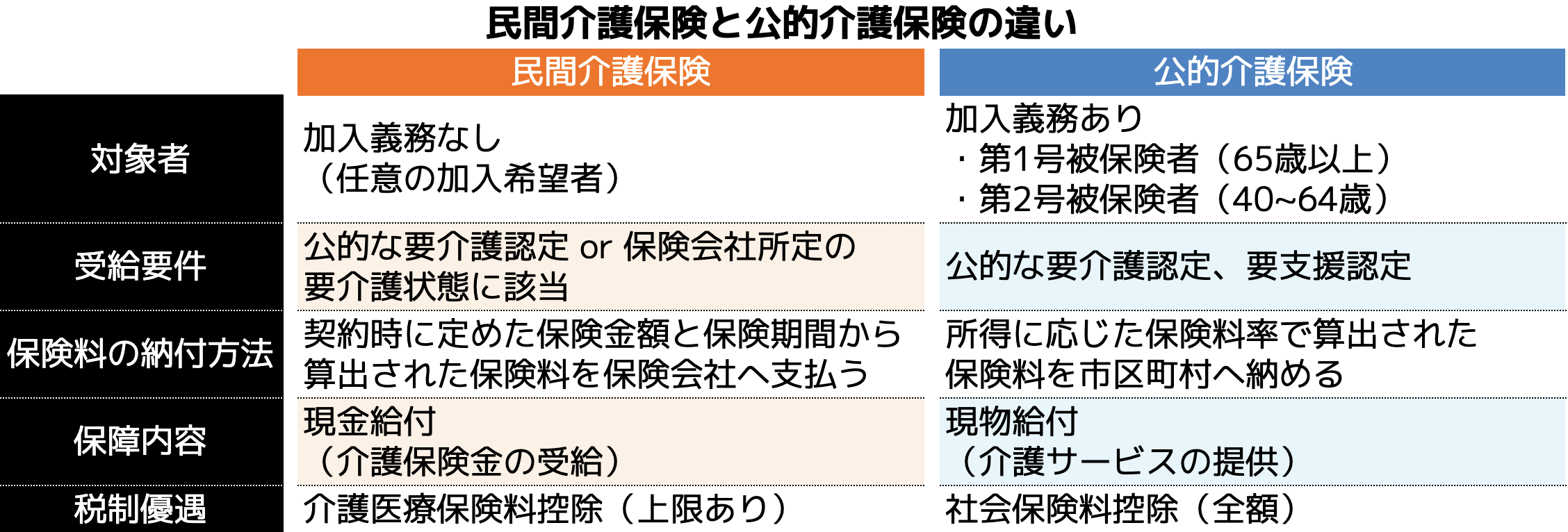

(1)保障内容(給付内容)

民間介護保険と公的介護保険では、保障内容(給付内容)が異なります。

民間介護保険は「現金給付」という形で給付されますが、公的介護保険の場合は「現物給付(介護サービスそのもの)」が支給されます。

前者は各生命保険会社が定める条件に該当した場合、一時金や年金形式で現金(介護保険金)を受け取る仕組みとなります。

一方、後者は介護サービスを利用した際の費用の一部が公的介護保険から支払われるため、自己負担が少なくなる仕組みとなります。

民間介護保険と公的介護保険では、給付される内容や方法が異なる点を押さえておきましょう。

(2)対象年齢

二つ目は、介護保険への加入年齢の違いです。

公的介護保険は、40歳以降の国民に加入が義務付けられています。そのため、強制的に加入が必要な制度なため、加入するタイミングや加入の有無を自分で選択することはできません。

一方、民間介護保険は、任意加入かつ40歳以下の年齢であっても加入することが可能です。そのため、将来の介護リスク等に備えておきたいなど、自身のニーズに合わせて加入の有無やタイミングを選択することができます。

(3)受給要件

最後は、受給要件の違いです。

公的介護保険は、65歳以上(第1号被保険者)は要介護度に応じて給付、40〜64歳は一部の特定疾病に該当した場合のみ給付の対象となります。

※1 特定疾病

がん(末期)/関節リウマチ/筋萎縮性側索硬化症/後縦靭帯骨化症/骨折を伴う骨粗鬆症/初老期における認知症/進行性核上性麻痺/大脳皮質基底核変性症およびパーキンソン病/脊髄小脳変性症/脊柱狭窄症/早老症/多系統萎縮症/糖尿病性神経障害および糖尿病性腎症/糖尿病性網膜症/脳血管疾患/閉塞性動脈硬化症/慢性閉塞性肺疾患/両側の膝関節または股関節に著しい変形を伴う変形性関節症

※2 障害者総合支援法に基づき障害福祉サービスを受けられる場合がある

参考|厚生労働省「介護保険制度について(40歳になられた方へ)」

そのため、40歳未満の人は保障を受けることができません。

一方、民間介護保険は、基本的に年齢制限が存在せず、加入保険が定める条件に該当すれば給付を受けることができます。

また、前述の対象年齢と重複しますが、契約内容によっては40歳未満であっても保障をうけることができ、特定疾病への該当有無も給付には影響しません。

つまり、公的介護保険で給付対象とならない疾病や年齢の場合は、民間介護保険を活用して保障をカバーすることが重要となります。

民間介護保険に加入するメリット・デメリット

民間介護保険に加入するメリット・デメリットについて、解説していきます。

(1)民間介護保険のメリット

1:現金給付である

現金給付という形で保障が提供されるため、受け取ったお金をどのように使うかは自由に選択することができます。

これにより、介護に直接関わる費用だけでなく、生活費や自宅の修繕費用など、個々の状況に応じた利用が可能です。

例えば、介護サービスを受けながら自宅のバリアフリー改修を行いたい場合、現金給付が非常に役立ちます。

民間介護保険は保険金として現金を受け取ることができるため、お金を介護やその他生活費などの必要な用途で使用できることが最大のメリットと言えるでしょう。

2:公的介護保険の給付対象外でも保障が得られる

二つ目は、民間介護保険は公的介護保険の給付対象外でも保障が得られる点です。

公的介護保険は、65歳以上で特定の要介護状態でなければ保障されませんが、民間介護保険は40歳未満でも加入でき、早期の介護リスクに備えることが可能です。

また、事故や病気による介護が必要になった場合でも、民間介護保険ならその保障を受けることができます。

例えば、交通事故で介護が必要になった場合、公的保険では保障されないケースでも民間保険ならカバーできることがあります。

公的介護保険では対象とならない疾病や年齢であっても、保障を受け取ることができる点が民間介護保険のメリットと言えます。

3:自分に合った保障内容が得られる

三つ目は、自分に合った保障内容が得られる点も大きなメリットです。

民間介護保険は、保険会社が提供するさまざまなプランから、自分のライフスタイルや将来のニーズに合わせて選べるため、非常に柔軟に保障内容やプランを選択できます。

例えば、介護費用だけでなく老後資金としても使いたい場合、貯蓄型のプランを選ぶことで、保険料の払い戻しや解約返戻金を得ることができます。

このように、民間介護保険は、公的介護保険の限界を補完し、個別のニーズに応じた柔軟な保障を提供することで、介護に対する不安を大きく軽減する役割を果たすことができます。

(2)民間介護保険のデメリット

1:毎月の保険料が必要になる

まず、毎月の保険料の支払いが必要になるという点が挙げられます。

民間介護保険は、保障内容やプランによって異なりますが、保険料が公的介護保険とは別途発生します。これにより、家計への負担が増える可能性があります。

特に、40歳以上になると公的介護保険料も同時に徴収されるため、これに加えて民間の保険料を支払うとなると、経済的な負担が大きくなる場合があります。

例えば、既に生活費や住宅ローン、子供の教育資金などで支出が多い家庭では、介護保険の保険料が家計を圧迫し、他の重要な支出に影響を与えるリスクが考えられます。

民間介護保険による保障の充実と家計の負担増のバランスを適切に取ることが重要になると言えるでしょう。

2:給付条件によっては、給付金が受け取れない

次に、給付条件によっては給付金が受け取れない、というリスクがあります。

民間介護保険では、給付金の支払い条件が保険会社によって細かく定められており、契約時に確認した給付条件を満たさない場合、たとえ要介護状態になっても給付金が支払われないことがあります。

例えば、特定の病気や障害が原因でない場合、または保険会社が定めた要介護度に達していない場合など、給付が受けられないケースがあります。

このような状況では、加入者が想定していなかった事態であることが多く、実際に介護が必要になった際に「給付を受けられない」ことによる経済的なデメリットを負うことになってしまいます。

3:加入条件によっては、加入できない場合がある

最後に、加入条件によっては加入できない場合がある点にも注意が必要です。

民間介護保険は、加入時の年齢や健康状態に応じて加入が制限されることがあります。

特に、高齢者や既に健康に問題を抱えている方は、保険会社から加入を拒否されることがあるため、将来に備えたいと思っても加入ができないリスクがあります。

例えば、既に慢性的な病気を患っている場合、または年齢が高すぎる場合には、新たに保険に加入できない、もしくは非常に高い保険料を提示される可能性があります。

このような制約は、早期に介護リスクに備える重要性を強調する一方で、タイミングを逃すと必要な保障を得られないケースとなることがあるため、事前に押さえておくことが大切です。

以上のように、民間介護保険には確かにメリットがある一方で、保険料負担や給付条件、加入条件などのデメリットも存在するため、十分に考慮の上、自分の状況に合った選択をすることが重要です。

民間介護保険が必要な人・不要な人

民間介護保険の特徴を踏まえて、民間介護保険が必要な人・不要な人の特徴をご紹介します。

(1)民間介護保険が「必要な人」の特徴

1:介護に充てられる貯蓄が少ない人

介護には約500万円以上の費用がかかるとされ、これに充てる十分な貯蓄がない場合、民間介護保険が必要です。

介護費用を全額カバーするには、一時金や年金形式で現金給付がある保険が有効で、経済的負担を軽減できます。

特に、高齢化が進む中で介護の負担が予想以上にかさむ可能性があるため、事前に備えておくことが重要です。

2:家族や親近者に頼れない人

介護が必要になった際に家族や近親者のサポートが期待できない場合、民間介護保険による経済的保障は大きな助けとなります。

独身者や、家族が遠方にいるために日常的な介護支援が難しい人は、民間介護保険により外部サービスを利用するための資金を確保しておくことが求められます。

3:要介護リスクが高い人

特定の病歴や健康状態により、将来的に要介護状態になるリスクが高い人も、民間介護保険が必要です。

例えば、がんや認知症など、介護が必要になる可能性の高い疾患を抱える人は、介護保険でリスクに備えておくことで安心感を得ることができます。

また、介護リスクがあらかじめ高いことが判明している場合などは、早期に加入することで、保険料を抑えつつ、手厚い保障を確保することができます。

4:若年層で将来に備えたい人

40歳未満の人は公的介護保険に加入できないため、民間介護保険が唯一の選択肢となります。

特に将来の介護リスクに備えたい若年層にとって、早い段階で加入することで、保険料を抑え、必要なときにしっかりと保障を受けられるように準備しておくことが重要です。

5:介護サービスの質を重視する人

高品質な介護サービスを希望する場合、公的介護保険だけでは十分な保障が得られない可能性があります。

民間介護保険により、特別な介護サービスや施設への入所費用をカバーすることで、より快適な生活を維持することが可能です。

特に、余裕のある老後を希望している人にとっては、民間介護保険で備えておくことは重要な選択肢です。

(2)民間介護保険が「不要な人」の特徴

1:十分な貯蓄や安定した収入がある人

すでに介護費用に充てられる500万円以上の貯蓄がある場合、民間介護保険に加入する必要は低いと考えられます。

十分な貯蓄や資金があれば、公的介護保険による保障に加えて一般的な介護費用をカバーできるため、新たに保険料を支払う必要性は少ないでしょう。

また、安定した年金収入や不動産所得などがある場合も同様に、民間介護保険に加入する必要性は低いと言えるでしょう。

2:親族や近親者のサポートが期待できる人

家族や親族が介護をサポートしてくれる環境が整っている場合、介護費用の負担が軽減されるため、民間介護保険に加入しなくても十分なサポートを受けられることが多いと言えます。

特に、近親者が近くに住んでいる場合や、家庭内で介護を分担できる場合、民間介護保険による追加の保障の重要性は低いと考えられます。

3:高齢で健康状態が悪く、加入が難しい人

すでに高齢であり、健康状態に問題がある場合、民間介護保険への新規加入が難しいケースがあります。

多くの保険会社は、一定の健康基準を満たすことを条件にしているため、条件に合わない場合は保険に加入できない、または非常に高額な保険料が求められることがあります。

非常に高額な保険料等を支払うのであれば、保有する資産を別の方法で資産形成するなどによって介護資金として運用するなども検討してみても良いでしょう。

4:親や本人が70歳以上で貯蓄が十分にある人

親や本人がすでに70歳以上であり、かつ十分な貯蓄がある場合、保険料負担に対して新たに民間介護保険に加入する必要は低いです。

年齢が上がるほど保険料が高額になるため、無理に加入するよりも、既存の資産を有効に活用する方が経済的に効率的と言えるでしょう。

5:公的介護保険の範囲で十分と考える人

公的介護保険が提供するサービスと保障範囲で十分と考える人は、民間介護保険に加入する必要はありません。

公的介護保険は、自己負担1~3割で基本的な介護サービスを受けられるため、それ以上の追加保障が不要と判断する場合は、民間介護保険ではなく他の資産形成などに資金を投じるのも1つの選択肢と言えるでしょう。

民間介護保険の賢い選び方

民間介護保険を賢く選ぶためには、次のカテゴリーに基づいて検討することが大切です。

各カテゴリーごとにポイントを解説していきます。

(1)保険のタイプ

(2)給付金の受け取り方法

(3)給付条件

(4)保障期間

(5)特約・オプション

(6)保険会社の信頼性・サポート体制

(1)保険のタイプ

民間介護保険の保険タイプには、「掛け捨て型」と「貯蓄型」の2タイプがあります。

「掛け捨て型」は、保険料が安く、介護保障に特化していることが特徴です。

また、解約返戻金や満期保険金はなく、保険期間中に介護が必要にならなければ保険料は戻らないため、手軽に介護リスクに備えたい人に向いている保険タイプと言えます。

「貯蓄型」は、介護保障に加えて死亡保険や年金保険がセットされている場合が多く、解約返戻金が発生することがあります。

保険料は高いですが、万が一の際に資産を残したい人に適していると言えます。

(2)給付金の受け取り方法

民間介護保険の給付金の受け取り方法には、「一時金タイプ」「年金タイプ」「併用タイプ」の3パターンがあります。

「一時金タイプ」は、介護が必要になった際に一度にまとまった金額を受け取るタイプです。

介護施設の入所費用や初期準備費用など、まとまった費用が必要なタイミングで適しており、短期間で高額な支出が予想される場合に選択することが想定されます。

「年金タイプ」は、給付金を分割で受け取るタイプです。

日常的な介護費用の補助として長期間にわたり安定した資金が確保できるため、長期的な介護が予想される場合に有効な給付方法といえます。

「併用タイプ」は、一時金と年金の両方を受け取れるタイプです。

最も手厚い保障が得られるメリットがありますが、反面保険料が高くなるため、保険料支払いに余裕がある人に向いている受け取り方法といえます。

(3)給付条件

民間介護保険の給付条件は保険会社や商品によって異なるため、契約時に詳細を確認することが必須です。

例えば、要介護認定の基準や給付の対象となる介護状態、特定の病気や障害が条件に含まれるかなど、契約内容をしっかりと確認することが重要です。

特に、給付が受けられない可能性がある場合は、そのリスクを理解した上で保険を選ぶことが求められます

(4)保障期間

民間介護保険の保障期間には、「終身型」と「定期型」の2パターンがあります。

「終身型」は、一生涯にわたって保障が続くタイプです。

保険料は高いですが、生涯に渡っての老後の安心感を得ることができることや保険料が一定で支払い計画が立てやすいことがメリットとして挙げられます。

「定期型」は、一定期間または一定年齢までの保障で、保険料は終身型よりも安いことが特徴です。

保障期間が終了後に介護が必要になった場合は保障が受けられないため、保障期間よりも保険料を抑えたい人に向いているといえます。

(5)特約・オプション

特約とは、主な契約内容(保障内容)に任意加入する特別な保障を指します。

必要に応じて特約やオプションを追加できる商品も多く存在します。

例えば「要支援保障特約」や、特定の病気に対する追加保障などが挙げられます。

自分の健康状態やリスクに基づき、必要な特約を選ぶことで、より自分に合った保障内容を付与することができます。

一方で、保険会社の担当者などから、不必要な特約を勧められる可能性もあるため、適切に必要な保障などを検討しておくことが重要です。

(6)保険会社の信頼性・サポート体制

保険会社の信頼性、支払い実績やサポート体制を確認し、安心できる契約先を選ぶことも重要です。

契約内容や保障内容の見直しなど、契約後の相談窓口が充実しているかなども、保険会社を選ぶポイントとして重要になります。

<コラム:民間介護保険の加入で迷ったら専門家への相談も1つの選択肢>

お金の専門家集団のココザス株式会社は、相談先としておすすめの専門家の1つです。

ココザス株式会社は、FP相談満足度、サポート満足度などの評価を獲得している独立系FPが所属する資産形成コンサルルティング会社に相談してみるのも良いでしょう。

以下に当てはまる人は、一度無料セミナーや相談問い合わせをしてみることをオススメします。

<ココザス株式会社をオススメする人>

- 自分に合ったFPがわからない

- 数多くいるFPから選ぶのがめんどくさい

- まずはプロへ資産運用の相談をしたい

(1)金融の有資格者であるプロのコンサルタントが対応

相談者に寄り添った最適な提案を可能にするため、金融関連の有資格者が多数在籍しています。

また、資格を保有するだけではなく、著名なイベントや講演会など多数の登壇実績を有しており、最新の専門性の習得及び相談実績の蓄積があるコンサルタントが対応してくれます。

(2)お金の悩みを網羅的に相談・解決

単なる相談事業ではなく、ライフデザイン事業として資産形成・テンショック・住宅・不動産領域までと幅広く一社で解決することができます。

お金に関する相談を複数のFPや企業に相談するとなると非常に手間がかかりますが、ココザスではワンストップでお金の悩みを相談・解決することができます。

(3)長期的なフォロー体制

相談者の人生をともに考えるパートナーという仕組みのもと、単発ではなく初回相談から継続的なアフターフォロー体制を構築しています。

中長期的なフォローが行われることで、実際のシミュレーションとライフプランに乖離が発生した場合など、迅速に対応することができ、安心して対応することができます。

短期的な会社の利益ではなく、本当に相談者に寄り添っていないとできない対応です。

民間介護保険に関するよくあるQ&A

民間介護保険に関するよくあるQ&Aをまとめました。

本記事の内容と重複する部分もありますが、民間介護保険の選択や利用を検討する際の参考にしてください。

Q.民間介護保険と公的介護保険の違いは何ですか?

A.公的介護保険は、40歳以上のすべての国民が加入対象となり、要介護認定を受けた場合に介護サービスが「現物給付」されます。

一方、民間介護保険は任意で加入でき、40歳未満の人でも加入が可能です。

公的介護保険が介護サービスそのものを給付する「現物給付」であるのに対し、民間介護保険は受け取った給付金を自由に使える「現金給付」です。

そのため、民間介護保険による現金の給付では、介護費用に加えて生活費や施設入所費用にも対応することができます。

Q.民間介護保険の給付条件はどのように設定されていますか?

A.民間介護保険の給付条件は、保険会社や商品によって異なりますが、一般的には要介護認定や保険会社が定めた特定の介護状態が条件となります。

給付対象となる要介護状態や対象となる病気の種類、事故の内容などを事前に確認することが重要になります。

特に、契約時に明示されている給付条件を満たさない場合、たとえ介護が必要になったとしても給付金を受け取れない可能性があるため、加入前に必ず確認するようにしましょう。

Q.民間介護保険に加入する適切なタイミングはいつですか?

A.民間介護保険への加入は、若い時に加入することが推奨されます。

若年層で加入することで、保険料が抑えられるだけでなく、健康状態が良好な間に加入できるため、保障内容が手厚くなる傾向があります。

また、40歳未満の人は公的介護保険に加入できないため、民間介護保険が唯一の介護リスクへの備えにつながります。

Q.民間介護保険は高齢者でも加入できますか?

A.高齢者でも加入できる民間介護保険は存在しますが、年齢や健康状態によっては加入が制限される可能性があります。

多くの保険会社は、高齢者や既に持病がある人に対して、保険料が高額になるか、場合によっては加入が拒否されることがあります。

そのため、加入を検討する場合は、できるだけ早期に行い、健康状態が悪化する前に保障を確保することが推奨されます。

Q.民間介護保険の保険料はどのように決まりますか?

A.民間介護保険の保険料は、加入時の年齢、健康状態、保障内容、給付金の受取方法、そして保険期間の長さなどによって複合的に決定されます。

若年層で加入すると保険料が低く抑えられる一方、高齢者での加入は保険料が高くなる傾向があります。

また、終身型や手厚い保障内容を選択すると、保険料がさらに上昇します。

事前に複数のプランを比較し、自分のライフスタイルや経済状況に合った保険や補償内容を選ぶことが大切です。

まとめ

本記事では、公的介護保険と民間介護保険の違い、民間介護保険のメリット・デメリットや賢い選び方などの具体的なポイントをご紹介しました。

民間介護保険は、公的介護保険ではカバーできない部分を補うための保険です。

現金給付であること、公的介護保険では対象が出会っても保障される可能性があるなど、より幅広い介護リスクに対して備えることができるというメリットがあります。

一方、公的介護保険に上乗せする形での保険料が発生する点や給付条件を満たさない場合は保障が受けられないなどのデメリットも存在するため、その特徴を十分理解した上で、加入を検討することが大切です。

老後の加護リスクに対してあらかじめ備えておきたいという方で、民間介護保険の加入が必要な人の特徴に該当する場合は、加入を検討してみてはいかがでしょうか。

また、 「どのような民間介護保険に加入すればばいいか知りたい?」「老後資金に関する相談に乗ってほしい?」という人は、ぜひココザス株式会社へお問い合わせください。

専門のコンサルタントがあなたの疑問や質問に適切かつ丁寧にお応えいたします。あなたの人生をより良いものにするために、一歩踏み出してみませんか?