40代は生命保険の見直しが必要?

そもそも40代になったタイミングで生命保険の見直しが必要なのか悩んでいる方もいらっしゃるのではないでしょうか。

40代は以下の3つの理由を確認すると、見直しすべきタイミングであるとも考えられます。

(2)収入や支出も変わる年齢

(3)子供が独立し始める年齢

ひとつずつ確認しておきましょう。

(1)死亡や病気のリスクが高まる年齢

40代になると病気などにかかるリスクが高まるため、生命保険の見直しタイミングでもあります。

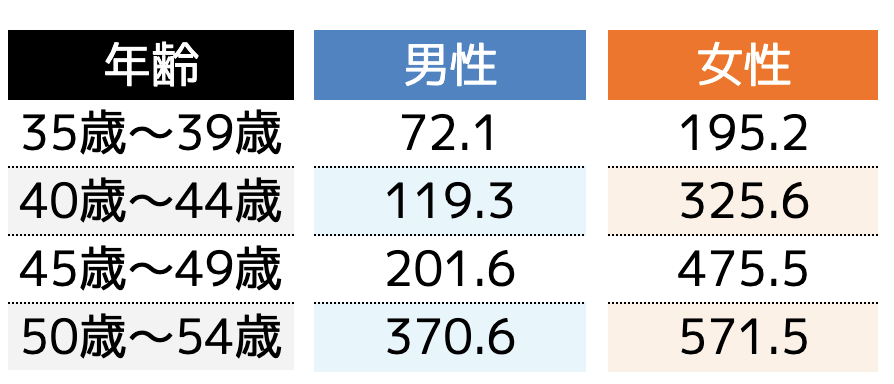

厚生労働省が発表した死因順位を確認すると、40代の死因で最も多いのは悪性新生物(がん)となっています。

がん研究振興財団が公表しているがん統計21では「人口10万人に対する罹患率」を確認することができ、40代後半から罹患率が大きく上昇していることが分かります。

がんになってからがん保険などに加入するのは非常に困難となるため、がんに備えて現在加入している生命保険を手厚くする、または見直すタイミングでもあります。

(2)収入や支出も変わる年齢

40代になると、社会的地位が高まり給与も増えるため、保険を手厚くできるタイミングでもあります。

収入が増えて生活に余裕が生まれた方は、老後に備えて貯蓄や資産形成を行う方が多いです。

また生命保険の保障を充実させ、万が一が起きた際の家族の生活保障代わりにしている方もいらっしゃいます。

家族の主収入になっている方が亡くなってしまうと、残された家族の生活が苦しくなる可能性も高いため、40代のうちに保険を見直すタイミングといえるでしょう。

(3)子供が独立し始める年齢

40代になると、一部の家庭では子供が社会人になる年齢でもあるため、生命保険の見直しを検討しても良いでしょう。

子供が独立すれば、毎月の支出が減り、お金に余裕が生まれます。

旅行や趣味に回せるお金も増えますが、保険を手厚くしておくのもおすすめです。

万が一に備えておけば、家族の安心度も高まります。

上記の3つのように、将来に不安がある方や、お金に余裕が生まれた方は生命保険を見直すタイミングです。

「現状のままでいい」と考える方も多いですが、いざという時に備えておいた方がよいでしょう。

40代の方はどこを見直すべき?

40代の方が保険を見直す際は、「どこを見直せばよいのか」と疑問を抱く人も多いのではないでしょうか。

ここでは見直すべきポイントを3つ紹介します。

(2)保障内容

(3)保険金の受取人

上記の3つは生命保険の中で重要なポイントです。

ひとつずつ確認しておきましょう。

(1)支払額が適切であるか

生命保険の保険料の支払額が、生活に支障をきたさない金額であるかを確認しなければいけません。

高い金額を支払っており、毎月貯蓄ができない状況や、大きく節約しないと生活が困難な場合は見直しが必要です。

40代は「住宅ローンの支払い」「子供の高校・大学進学」「親の介護」などにお金がかかる年代です。

支出ばかりが嵩んでしまわないように、保険料を抑える必要があります。

保険料は保険会社によって異なります。

もちろん保障内容によっても保険料にも違いがありますが、ファイナンシャルプランナーなどの専門家に相談すると、毎月の保険料を抑えたプランを提案してもらえます。

しかし、どれくらいの保険料が平均なのか気になる方もいらっしゃることでしょう。

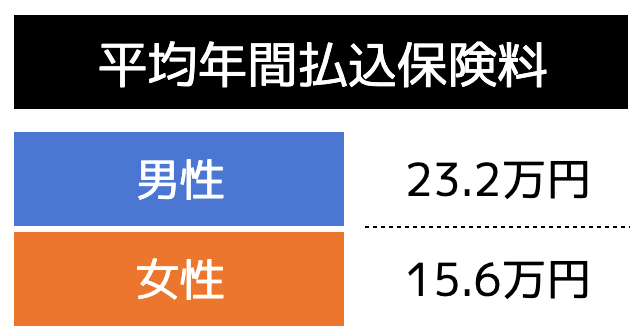

公益財団法人生命保険文化センター「令和元年度生活保障に関する調査」によると、40代の方はおおよそ以下の保険料を年間で支払っております。

月平均すると、男性の場合は1万9,000円、女性の場合は1万3,000円です。

高いと感じる方もいらっしゃるかもしれませんが、上記の金額は平均であり、必要な保障は人によって異なります。

当然ながら平均額に合わせるのではなく、自分の収入にあった保険料へ見直ししましょう。

(2)保障内容が充実しているか

生命保険の保障内容も自分に合っているのか見直すべきポイントです。

40代の方が加入している生命保険は、20代や30代の時に加入した保険を継続しているケースも多いです。

年代が変われば必要な保障内容にも違いが生じます。

独身の時と比べて家族がいると、万が一の際に扶養者を守れる保険が必要となります。

40代の方は「家庭状況に応じて死亡保障のある生命保険へ加入する」「三大疾病やがんなどの医療保障を充実させる」など、家族も安心できる保障内容であるかを確認しましょう。

(3)保険金の受取人が適切であるか

保険金の受取人が適切であるかも同時に見直すべきポイントです。

20代などの時に加入した生命保険の場合、受取人が親などになっているケースも多いです。

そのままにしておくと、万が一があった際、親に保険金が支払われ、嫁姑問題がある家庭では保険金をもらうことができず、関係も悪化する可能性も高いです。

そのため家族がいる方は、配偶者や子供へ受取人の変更をした方が良いでしょう。

ただし受取人を誰にするかによっても課せられる税額は異なるため、ファイナンシャルプランナーに相談しておきましょう。

40代が保険を見直しする際の3つのポイント

40代の方が生命保険を見直しする際は、以下の3つのポイントに注意しなければいけません。

(2)解約返戻金はいくらになるのか

(3)掛捨て型と積立型はどちらにすべきか

毎月の保険料や保障内容だけを見直しするのではなく、上記のポイントも重要です。

1つずつチェックしておきましょう。

(1)保険期間は適正であるのか

生命保険の保険期間も適正であるかを確認しておくべきポイントです。

死亡保険の保険期間は「定期型」と「終身型」の2つがあります。

・定期型

一定期間のみ保障する保険。

そのため保険期間が終われば、保障もその時点でなくなります。

さらに一定の年齢になると更新できなくなり、保障がなくなってしまいます。

・終身型

一生涯保障を持ち続けることができる保険です。

生命保険を継続し続ける間は、ずっと保険料を支払わなくてはいけません。

定期型は保険料が安い傾向にありますが、保証期間に制限が設けられています。

一方終身保険は一生涯保障を持ち続けられますが、保険料が割高です。

どちらのタイプを選ぶかによって保険料を支払い続ける期間が異なるうえ、払込総額にも相違があります。

更新が来る前に保険を見直しておくべきポイントと言えるでしょう。

(2)掛捨て型と積立型はどちらにすべきか

生命保険は「掛け捨て型」と「積立型」の2種類から選択することができます。

掛捨て型保険は、毎月の保険料が安い分、解約返戻金がありません。

一方積立型の保険は一定期間保険料を支払い続ければ、満期返戻金を受け取れますが、その分保険料が割高な傾向にあります。

保険を使って貯蓄を行いたい方は「積立型」がおすすめですが、保険料を少しでも抑えて節約したいという方は、掛捨て型を選択した方が良いでしょう。

どちらも併用して加入する方法もありますが、保険料に注意する必要があります。

見直し時にどれくらいの保険料になるのかを確認しておく必要があります。

(3)解約返戻金はいくらになるのか

現在、積立型の生命保険に加入している方が、見直しで違う保険に加入する場合は、解約返戻金を確認しておきましょう。

解約返戻金は保険料を支払い続けた期間が短いほど、少なくなります。

加入して2年や3年での解約の場合は、総支払保険料の半分も返戻されない可能性も高いです。

これまで支払ってきた保険料が無駄になる可能性も高いため、無理に解約せず、他の保険で補償を手厚くするなどの方法もあります。

積立型の生命保険に加入している方は、事前に解約返戻金を保険会社やファイナンシャルプランナーなどに計算してもらってから見直しを検討しましょう。

保険を見直す際の3つの注意点

生命保険を見直す際は、以下の点に注意しましょう。

(2)無保険期間を作らないようにする

(3)ファイナンシャルプランナーなどの専門家に相談する

正しい保険の見直しをするためにも3点は非常に重要です。

ひとつずつ確認しておきましょう。

(1)新規への切替えか既存契約の増額かで比較する

保険の見直し方法は、新規の保険商品へ切り替えるか、既存で契約している保険を手厚くするかを選びます。

当然ながら、必ずしも保険の見直しが必要というわけではありません。

新規の保険に切り替えることで損をする可能性も十分考えられます。

そのため、現在契約している保険に足りない保障を付けるなどの方法も1つの手段です。

どちらが自分にとって最適かを比較してから見直しましょう。

(2)無保険期間を作らないようにする

新規の保険に切り替えるからといって、既存の契約をすぐ解約すると無保険期間が生じてしまう可能性があるため注意しなければいけません。

その期間内で何かあってしまうと、これまで支払ってきた保険が無駄になってしまいます。

保険の加入は申し込みから契約までタイムラグがあるうえ、健康状態に問題があると、審査が通らない場合もあります。

結果、保険に加入しようと思ったけどできなかったということになりかねないため、無保険期間を作らないようにしましょう。

(3)ファイナンシャルプランナーなどの専門家に相談する

保険の見直しはファイナンシャルプランナーに相談しましょう。

相談先はさまざまありますが、ファイナンシャルプランナーであれば保険だけでなく、お金に関する悩みを解決してくれます。

保険料が高いと感じている方は、保険の見直しで保険料を下げるだけでなく、節約や収入アップなどの方法で対処することもできます。

ファイナンシャルプランナーであれば、お金に関するスペシャリストであるため、自分に合った方法を提案してくれるでしょう。

ココザスはファイナンシャルプランナーとして、お客様の保険の見直しから、家計の見直し、節約方法の提案などを行っております。

また保険料が高いと感じている方に、40代からでも始められる資産形成を紹介し、収入アップにつながる方法もご提案しております。

ぜひ一度ご連絡ください。

まとめ

40代は病気になるリスクが高まり、なおかつ支出額が増減するタイミングであるため、生命保険を見直すタイミングです。

既存の保険から新たな保険に切り替えたり、保障内容を手厚くするなどの方法がありますが、自分に合った方法を見つけるためにもファイナンシャルプランナーへ相談しましょう。

ファイナンシャルプランナーであれば、正しい保険内容の見直しをしてもらうことができ、なおかつお金に関する悩みも解消できます。

ココザスでは相談料は無料ですので、ぜひ一度ご相談ください。