確定申告とは

確定申告(かくていしんこく)とは、毎年1月1日から12月31日までの1年間に生じた所得の金額に対する所得税額を計算する手続きです。

事前に源泉徴収された税金がある場合には、この申告によってその過不足を精算します。

日本では納税者が自主的に申告することが定められており、必要な人が怠ると罰則が設けられていますので、よく理解しておきましょう。

親を扶養に入れると節税できる?老人扶…

確定申告が不要な方

そもそも所得税が発生しない人は、確定申告をする必要がありません。

具体的な例は次のような場合です。

(2)給与所得者の場合(源泉徴収済み)

(3)年金所得者の場合(源泉徴収済み)

(1)個人事業主などで事業所得が48万円以下の場合

確定申告の基礎控除額は48万円です。

基本的には所得(収入から経費を差し引いた金額)が48万円を超えなければ、所得はゼロとなり確定申告の必要はありません。

また、扶養親族がいたり社会保険料を支払っていたりなど控除すべき金額があれば、申告が不要となる所得の上限が上がる場合もあります。

所得から控除される金額はいろいろありますので、気になる方は確認しておきましょう。

参考|金融庁「所得から差し引かれる金額(所得控除)」

ただし、以下のような点に注意しましょう。

※ 確定申告は不要でも住民税の申告は必要な場合があります(必要かどうかはお住まいの市区町村にお問い合わせください)

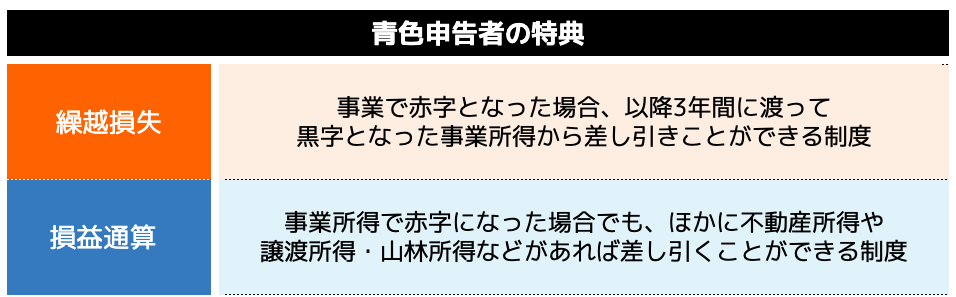

※ 青色申告を選択している人は、事業所得が赤字でも申告した方がお得です

(2)給与所得者の場合(源泉徴収済み)

年末調整を受けている場合は、原則として確定申告が不要です。

会社は毎月の給与や賞与から所得税を源泉徴収します。

そして年末調整では、1年間の給与総額に対して毎月源泉徴収していた所得税の過不足分を精算してくれます。

つまり確定申告と同じことをしてくれているので、給与所得者の方は基本的に申告する必要がないのです。

ただし、給与以外の所得が20万円以上ある場合は申告の義務がありますのでご注意ください。

(3)年金所得者の場合(源泉徴収済み)

公的年金の収入が400万円以下で、社会保険庁などから年末調整を受けている場合は、原則として確定申告が不要となります。

ただし、副業による所得金額が20万円以上ある場合申告が必要となる点は、給与所得者と同じです。

副業所得の20万円とは

これまで述べてきたように、給与所得や公的年金による雑所得があって源泉徴収済みの方は申告不要なのですが、その他の所得が20万円以上あれば確定申告が必要になります。

最近は、本業のほかに副業を行う方も珍しくなくなりました。

アルバイトやインターネット上で取引きをしている方もいると思います。

そのような方は、毎年所得金額の計算が必要です。所得を求めるための算式は「収入ー必要経費」となります。

▼ 合わせて読みたい

なお、医療費控除などで還付を受ける際には、20万円以下でも合算して申告が必要ですので注意してください。

つまり還付申告をする場合には、還付金を受け取れるか、それとも追加で納税が必要かを見極めることが大切です。ふるさと納税って確定申告が必要?いつやる?どのくらい戻る?を詳しく解説|COCO the Styleふるさと納税って確定申告が必要?いつ…

確定申告はどんな人に必要か

次に確定申告が必要な場合を説明します。

(2)個人事業による事業所得や、不動産所得がある場合

(3)株式や投資信託による投資で、特定口座で源泉徴収されていない場合

(1)給与所得や年金による雑所得、退職所得があり年末調整を受けていない方

次のいずれかに当てはまる方は、年末調整を受けていない場合を含めて確定申告が必要です。

年末調整の対象とならないため、確定申告で所得税額を精算する必要があります。

・2カ所から給与の支払いを受けており、合算して年末調整を受けていない

合算して年末調整をしていない場合は、追加納税や還付が必要となる場合があります。

・給与以外の副業による所得が20万円以上

副業などの収入がある人は注意が必要です。

・給与以外に不動産所得などがある場合

不動産所得がある場合には、確定申告が必要となります。

(2)個人事業による事業所得や、不動産所得がある場合

所得税の計算をして納税額がある場合は、確定申告の必要があります。

・個人事業主で納税額がなくても、青色申告で繰越損失や損益通算を行うことで有利になる場合は、申告を行いましょう

原則として課税額がなければ必要はないのですが、青色申告者は繰越損失や損益通算すると有利となる場合があるので確定申告をしましょう。

(3)株式や投資信託による投資で、特定口座で源泉徴収されていない場合

株式投資などで生じる利益には、「配当金」と「譲渡損益」があります。

この2つを証券会社の「特定口座」で運用している場合は源泉徴収されるので確定申告が不要ですが、特定口座を開設していない場合は一般口座となるので確定申告が必要です。

上場株式等による配当金は特定口座で源泉徴収されている場合、申告は不要です。

ただし、確定申告をして配当控除を受けた方が有利な場合があります。

・譲渡損益

特定口座であれば確定申告は不要です。

申告する場合は、売却で得た譲渡損益は分離課税の対象となり、赤字を3年間繰り越すことができる繰越控除が可能です。

証券税制はわかりにくいので、税制上有利になるケースについては取引のある証券会社または税理士に問い合わせましょう。

課税額がなければ必要はないのですが、青色申告者は繰越損失や損益通算すると有利となる場合があるので確定申告をしましょう。

繰り返しになりますが、特定口座で源泉徴収されていない場合は、確定申告が必要です。

申告漏れが無いよう、しっかりとご自身の運用方法も確認しましょう。

参考|国税庁「確定申告が必要な方」

▼ 合わせて読みたい

ふるさと納税の仕組みをわかりやすく解…

お金が戻ってくる還付申告とは

・源泉徴収をされていて年末調整を受けていない所得がある場合

源泉徴収されていても年末調整を受けていない所得がある場合は、確定申告によって所得税の過不足を精算し、払い過ぎた税金が還付されることがあります。

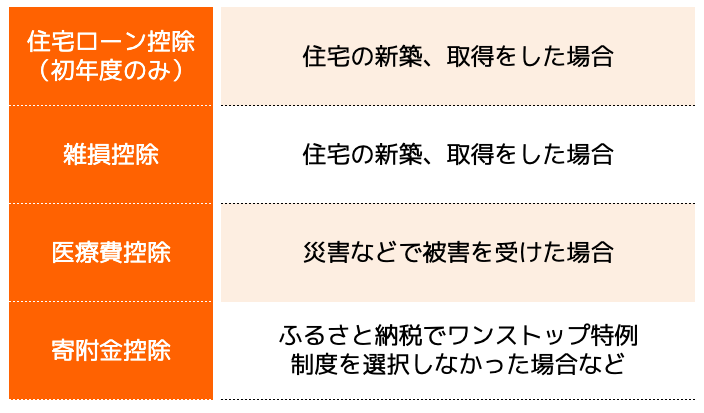

・年末調整後に控除すべき金額がある場合

給与所得や年金による雑所得で年末調整を受けていたとしても、住宅ローン控除(初年度のみ)、雑損控除、医療費控除、寄附金控除などを受ける場合は税額が軽減される可能性があります。

控除を受けるには条件を満たす必要があるため、国税庁のホームページなどで詳細を確認してください。

参考|国税庁「還付申告」

ただし、還付を受ける場合は副業所得が20万円以下の場合でも合算して申告する必要があります。

副業による所得を合算した場合に還付額が増えるかどうかは、具体的に試算して判断する必要があります。

還付を受けるために副業の所得を含めることで実際に得になるかどうかは、具体的に計算して判断することが重要です。

▼ 合わせて読みたい

資産形成の利益が非課税となる資産形成…

確定申告を簡単に済ませる方法

給与所得や年金による雑所得がある場合

自宅からe-Taxの確定申告書等作成コーナーを利用して電子申告することが可能です。

システムへのログインには2つの方式があります。

マイナンバーカードをお持ちの方はぜひ利用してみましょう。

マイナンバーカードと、カードリーダーまたはQRコードの読み取りが可能な電子証明書対応のスマートフォンが必要です。

2:ID、パスワード方式

事前に税務署へ出向いて本人確認が必要です。

マイナンバーカードをお持ちでなくても利用できます。

個人事業主の場合

国税庁の確定申告書等作成コーナーを利用するのがおすすめです。

電子申告に対応した会計ソフトを使っていれば、青色申告も難しくありません。

日々の経理も効率的に行うことができるため、おすすめです。

・会計ソフトの例

弥生会計オンライン、freee会計、マネーフォワードクラウドなど

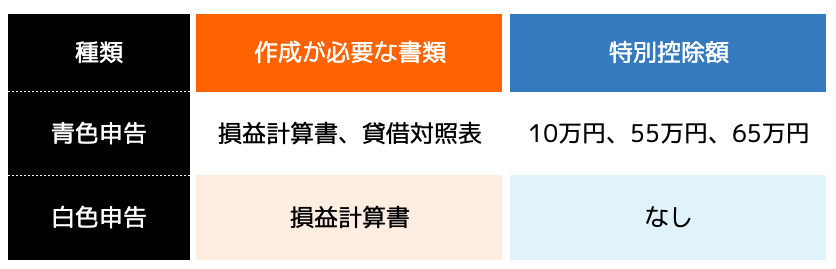

事業所得の申告方法には、青色申告と白色申告があります。

青色申告を選択すると、特別控除があるなどお得な点が多くなっています。

青色申告と白色申告の主な違いは次のとおりです。

青色申告は特別控除額が大きいため、経理が大変そうだと心配されるかもしれません。

しかし赤字をほかの所得と差し引いたり、翌年度に繰り越しができたりとメリットが多いのでおすすめです。

確定申告に必要な書類は?

確定申告を行うには、税務署へ出向くか、電子申告をする必要があります。

必要な書類は以下のとおりです。

・源泉徴収票や収支計算書など

・金融機関の口座番号の分かるもの

・控除証明書

参考|金融庁「申告書の提出」

まとめ

この記事では、確定申告が必要な方についての基本的な考え方を解説しました。

例外があるので一概には言えませんが、以下のような方は確定申告を検討してください。

・副業の所得が20万円以上ある方

・医療費控除などで還付金が見込まれる方

・年金で400万円以上、給与で2,000万円以上の方

確定申告書は、本人が自分で作成できます。

ただし、他人の申告書の作成や税務代理を業務として行うことができるのは税理士のみです。

不明点がある場合は、お近くの税務署または税理士にご相談ください。

国税庁のホームページでも申告方法を確認できます。

参考|金融庁「確定申告が必要な方」