投資信託で100万円運用するとどれくらい増える?

投資信託で100万円運用するとどれくらい増えるのでしょうか。ここでは「100万円分一括購入した場合」と「100万円積み立てた場合」の2種類でシミュレーションしてみましょう。

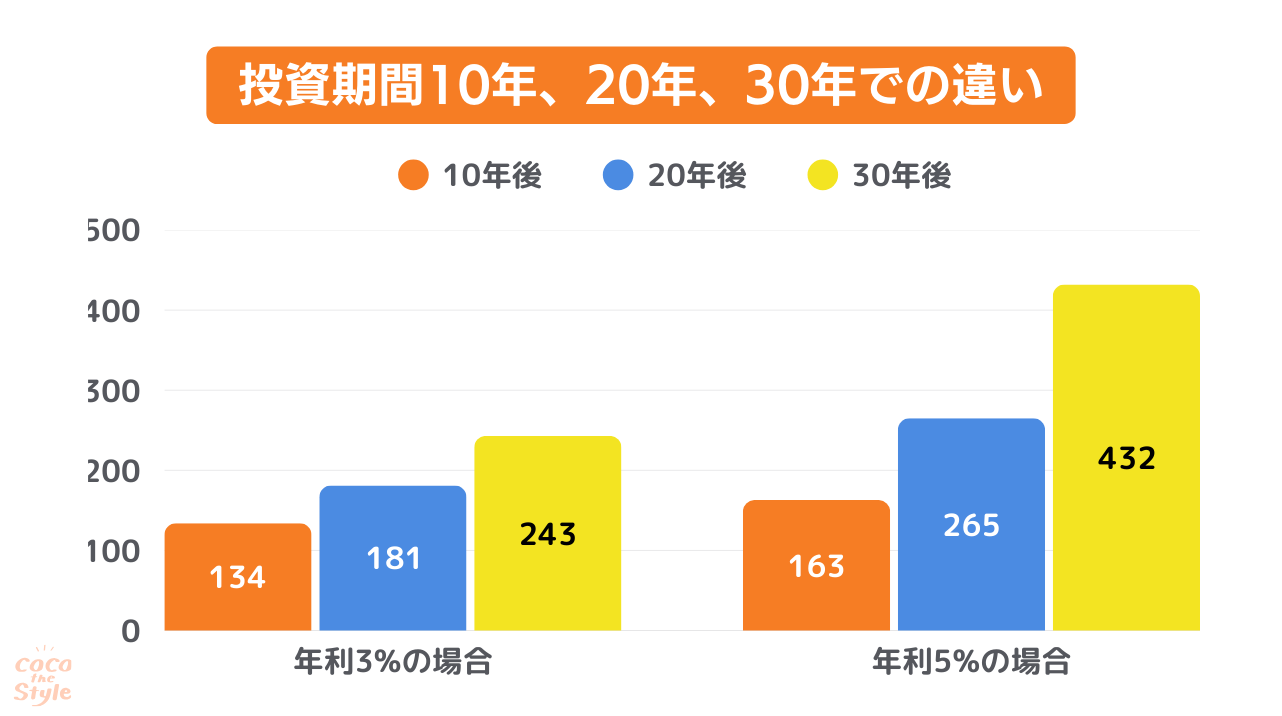

(1)100万円分一括購入した場合

100万円分の投資信託を一括購入した場合、以下のようなシミュレーションになります。

| 年利3%で運用した場合 | 年利5%で運用した場合 | |

| 10年運用 | 134万3,943円 | 162万9,113円 |

| 20年運用 | 180万6,087円 | 265万3,580円 |

| 30年運用 | 242万172円 | 432万2,349円 |

上記のとおり、年利が高くなるほどと、運用年数が長くなるほど資産が大きくなる傾向にあります。

年利5%で30年運用すると、約4倍近い資産になるのです。

投資信託は投資する銘柄によって異なりますが、年利の平均は5%前後です。高いものでは10%近い銘柄もあるのです。

そのため100万円分を一括購入して放置していても、投資銘柄の実績が良ければ将来的に大きな資産にすることも可能です。

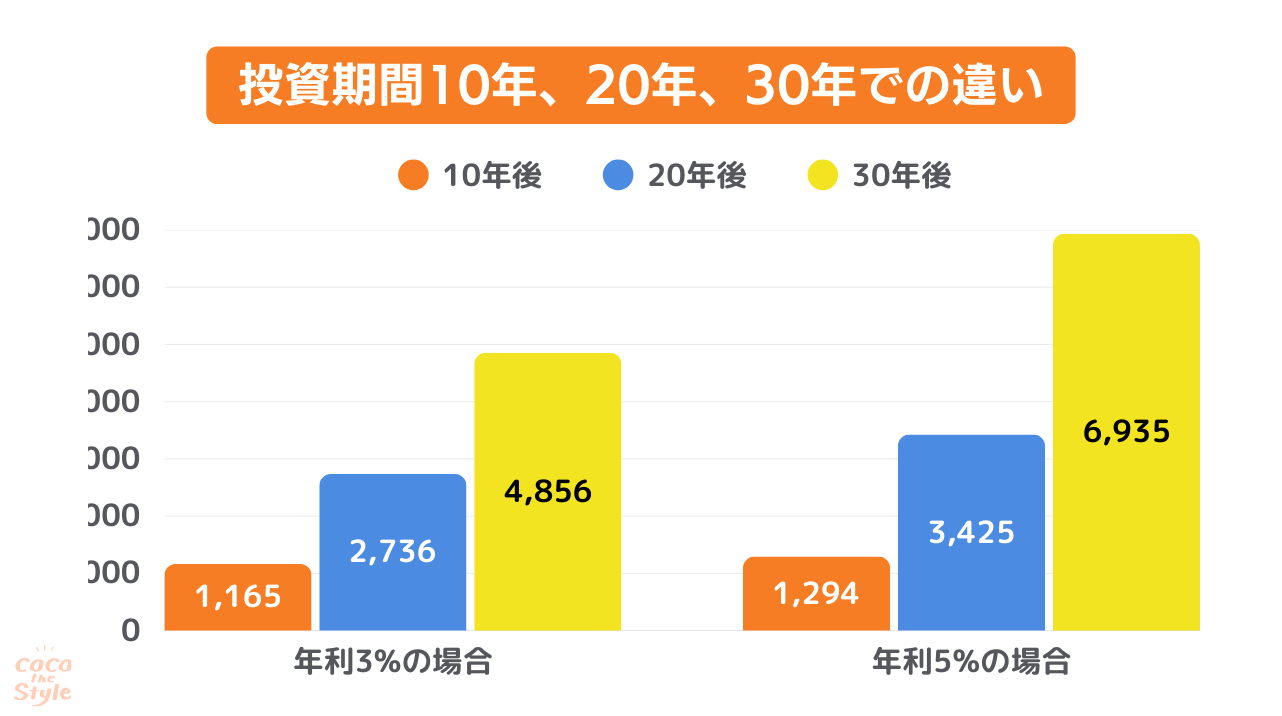

(2)100万円積み立てた場合

続いては毎年100万円ずつ積み立てた場合のシミュレーションを紹介します。

| 年利3%で運用した場合 | 年利5%で運用した場合 | |

| 10年運用 | 1,000万円→1,165万円 | 1,000万円→1,294万円 |

| 20年運用 | 2,000万円→2,736万円 | 2,000万円→3,425万円 |

| 30年運用 | 3,000万円→4,856万円 | 3,000万円→6,935万円 |

毎年100万円も積み立てることができれば、将来大きな資産になることが分かります。当然ながら元金も大きくなりますが、老後の生活も安定するほど資産を倍増することも可能です。

投資信託は長期運用によって利益を増やしていく方法です。当然ながら元金も大きくなれば、比例して資産も大きくなるのです。

投資信託で100万円運用するなら何がおすすめ?

では投資信託で100万円運用するならどの銘柄がおすすめでしょうか。ここでは3つの銘柄を紹介します。

(2)eMAXIS Slim 全世界株式(除く日本)

(3)eMAXIS Slim先進国株式インデックス

それぞれ銘柄の特徴について解説するので、自分に合った銘柄なのか確認してみましょう。

(1)eMAXIS Slim 全世界株式(オール・カントリー)

eMAXIS Slim 全世界株式(オール・カントリー)とは三菱UFJアセットマネジメント株式会社が運用する投資信託です。

オルカンの名前で投資家たちから人気があり、先進国と新興国の全世界株式に分散投資することができる特徴があります。(投資対象国は下図のとおりです)

引用|eMAXIS Slim 全世界株式(オール・カントリー)

オルカンは運用時に発生するコストが低く、過去の相場暴落でもプラスのリターンを出しているほど信用力が高いです。

一方でオルカンの6割は米国株で構成されているので、アメリカの経済に大きく影響されます。そのため、今後アメリカ経済が発展すると狙っている人におすすめな銘柄の一つです。

(2)eMAXIS Slim 全世界株式(除く日本)

eMAXIS Slim 全世界株式(除く日本)とはオルカンとは異なり、日本を除いた国で構成されています。大きな内訳は変わりませんが、アメリカの比率が約3%ほど大きくなります。

日本の国内株式より、アメリカの株式や先進国、新興国などだけに投資したい方におすすめです。

なお新興国は経済が不安定なので、損失リスクが高まりますが成長のポテンシャルも高いので、将来大きな利益になる可能性もあります。

先進国は新興国と比較すると安定しているので、双方をうまく組み合わせて運用されている投資家も多いです。

(3)eMAXIS Slim先進国株式インデックス

eMAXIS Slim先進国株式インデックスとは、三菱UFJアセットマネジメント株式会社が運用する投資信託の1つです。

投資対象となる国は日本を除いた22カ国であり、先進国の銘柄で構成されています。

先進国は新興国と比べてローリターンとなりますが、政治や経済が比較的安定しているため、ローリスクでもあります。長期的にリスクを抑えて安定成長を狙う人におすすめな銘柄です。

投資信託でうまく運用する3つのコツ

おすすめの銘柄を3つ紹介しましたが、必ず増えるという保証はありません。投資信託は元本が保証されていないため、運用のコツを理解しておく必要があります。

(2)長期積み立てで複利効果を活かす

(3)投資銘柄について理解してから投資する

ここでは3つのコツを紹介するので、1つずつ理解を深めてから始めるようにしましょう。

(1)分散投資でリスクを抑える

投資信託の基本は分散投資を行って損失リスクを最小限に抑えることです。

投資初心者の方は、「増やすことばかり」を考えてしまいがちですが、実は「以下の損失を抑えて運用するか」がポイントになります。

投資信託は専門家が運用を行ってくれるとはいえ、損失が生じる可能性もあります。その際100万円を1つの銘柄だけで運用すると、当然ながら損失額は大きくなるリスクがあるのです。

例えばオルカン投資で米国だけに投資したとします。万が一アメリカ経済が崩壊するほどの出来事が起これば、オルカンの資産も大きく下がることになるでしょう。

そこで、日本や新興国などに資金配分しておけば、資産が0円になることはありません。場合によっては、他の国での銘柄の利益で損失分を相殺できる可能性もあるのです。

このように1つの銘柄に投資するのはあまりにもリスクが高いため、多くの投資家は分散投資でリスクヘッジしているのです。

(2)長期積み立てで複利効果を活かす

投資信託は長期積み立てで複利効果を活かすと、より大きな利益にすることが可能です。

複利効果とは、運用によって得られた利益を元本として再投資することです。例えば100万円で投資信託をはじめ、1年で5万円の利益を得たとします。翌年に105万円で運用すれば、元金も大きくなることから得られる利益も大きくなるのです。

投資信託は運用年数が長いほど複利の効果も期待できるため、より大きな資産にすることもできる資産運用方法です。

一方で短期間では利益が出にくいものです。1年や3年などの短い期間の運用では、利益はおろか、多少の損失が生じる可能性もあります。

そのため、10年や20年という長期間の運用意識で始めると、利益も安定することでしょう。

(3)投資銘柄について理解してから投資する

投資信託を始める際は、投資銘柄について理解してから投資しましょう。

投資銘柄によって運用実績はもちろん、損失リスクや過去の値動きなどは全て異なります。長期的に見ても利益が安定しない銘柄もあれば、急激な値動きによってハイリスクハイリターンな特徴を持つ銘柄もあるのです。

投資銘柄については自身で調べても問題ありませんが、できればファイナンシャルプランナーなどの専門家に聞くと良いでしょう。

独学で勉強しても、誤った知識を身に付けてしまう可能性も高く、入口を間違えてしまうと大きな損失にもつながりかねないためです。

そのため、まずはファイナンシャルプランナーなどの専門家に銘柄ごとの特徴を確認し、一緒に投資先を決める流れが一番安定します。

堅実に増やしていきたい人は、すぐに投資信託を始めるのではなく、専門家のサポートを受けながら投資先の選定を行っていきましょう。

投資信託で100万円運用する際のポイント

ここではより成功に近づけるため、投資信託で100万円運用する際のポイントを3点紹介します。

(2)分配金は再投資する

(3)信託期間が無制限がおすすめ

1つずつ確認しておきましょう。

(1)手数料が安いファンドを選ぶ

投資信託で100万円を放置する際には、信託報酬などの手数料が低いファンドを選びましょう。

投資信託には「販売手数料」「信託報酬」「信託財産留保額」の3つの手数料がかかります。

信託報酬・・・個人投資家に代わって投資・運用を担う運用会社に支払われる手数料のこと

信託財産留保額・・・投資信託を換金(解約)した時に発生する手数料のこと

販売手数料は販売会社によって異なります。基本的に申込金の数%に設定されていますが、中には手数料のかからない投資信託(ノーロード商品)を取り扱っているところもあるので、手数料が気になる方はチェックしておきましょう。

信託報酬は年率1%〜2%と幅があります。安い会社であれば信託報酬0.1%に設定されているので、確認しておきたいところです。

信託財産留保額は、換金(解約)時の投資信託の基準額に対し、0.2〜0.3%の手数料が換金(解約)代金から差し引かれる形で徴収されるのが一般的です。

このように投資信託にはさまざまな手数料が発生するので、各ファンドの手数料を比較しておくことが大切です。

(2)分配金は再投資する

分配金は再投資することで複利効果が得られるので、積極的に投資していきましょう。

分配金には手元に引き出すと税金が課せられます。そのためファンド内で再投資するタイプを選んでおけば、税金が課税されることなく効率的に運用できます。

投資信託は「長期投資」「複利効果」の掛け算で資産を積み上げていくものです。その都度利益を引き出していると大きな資産にはならないので、出来るだけ分配金は再投資しましょう。

(3)信託期間が無制限がおすすめ

投資信託の中には、一定の期限を設けているものもあるため、投資期間には注意しましょう。期限が到達すると解約になったり、元本割れした状態で期間の終了を迎える場合があります。そのため、信託期間が無制限のものを選ぶのが望ましいです。

信託期間には10年のものから無制限とさまざまあります。信託期間が定められていても、運用総額の減少による繰上償還や、定款の変更による信託期間の延長などもあるのです。

信託期間は目論見書に記載されているので、事前に確認しておきましょう。

投資信託で100万円を運用する際の注意点

最後に投資信託で100万円を運用する際の注意点を3つ紹介します。

(2)投資にはリスクの大小がある

(3)専門家にアドバイスをもらってから始める

注意点を理解しないまま始めると、投資信託で失敗することにもなりかねないので、1つずつ確認しておきましょう。

(1)決して元本が保証されているものではない

投資信託は元本が保証されているものではないので、無理に100万円を用意するのでなく、生活に支障がでない金額から始めましょう。

投資信託は専門家であるファンドが運用を行います。しかし、プロであっても大暴落などは予想できません。そのため、場合によっては元本割れするケースも少なくないことから、多額の資金で運用するのは非常に危険です。

必ず増えるという保証はないうえ、元本割れする可能性もあるため、資金管理には十分注意しましょう。

(2)投資にはリスクの大小がある

投資にはリスクが付き物ですが、その中にはリスクの大小があります。

例えば株式投資は企業の業績に大きく左右されるので、他の銘柄と比較すると多少リスクがあります。

一方、国債などは信用力がある国や企業が発行するので、元本割れのリスクが低いです。このように各銘柄ごとの特徴を理解しつつ、リスクを理解して資金をコントロールしながら運用しなければいけません。

(3)専門家にアドバイスをもらってから始める

投資信託を始める際は、ファイナンシャルプランナーなどの専門家にアドバイスをもらっておくと成功する確率も大きく高まります。

正しい知識を身に付けられることはもちろん、投資先の特徴やファンドの選定などのサポートを行ってくれるので、誤った投資信託を始めずに済みます。

また、投資の世界には多くの詐欺が存在します。自身でネットで調べて初めて見ても、実は詐欺で多額の資金を取られたというケースも珍しくありません。

そのような被害に合わないためにも、正しい専門家から正しい知識を身に付けることが最も肝心です。

ココザスはファイナンシャルプランナーとして、投資信託のご相談を承っております。各ファンドや銘柄の特徴はもちろん、これから投資信託を始めようと検討している方へのサポートを行っています。

また投資信託以外にも、新NISAやiDeCoなどの資産運用から、住宅ローンや保険、家計の見直しなどの支出についてサポートも行います。

正しい知識をご提供するココザスにご相談頂ければ、良いスタートを切れる投資信託を始められるでしょう。

ココザス相談料が何度でも無料です。ぜひ一度ご相談くださいませ。

まとめ

投資信託を100万円からスタートすると、一括購入であれば30年で約240万円〜430万円ほどに増やすことができます。さらに積立であれば、より大きな資産にもなるでしょう。

もちろんシミュレーションなので、金額は前後します。さらに銘柄によって資産の増加率は異なるので、1つの目安としておきましょう。

これから100万円で投資信託を始める方は、まずはファイナンシャルプランナーなどの専門家に相談するところからスタートしましょう。

すぐに始めようとするのではなく、正しい知識や銘柄の選定を行ってからの方がより成功する確率も高まるためです。