月5万円の貯金は少ない?平均貯金額と比較して確認

ここではまず、20代、30代の平均貯金額(中央値も含む)と平均手取りをみていきましょう。

平均貯金額は、金融広報中央委員会が発表した「家計の金融行動に関する世論調査」令和5年における金融資産保有額(金融資産を保有していない世帯を含む)を参考にしています。

●20歳代

●30歳代

表には「平均」と「中央値」が示されていますが、この2つは異なる指標です。

平均は全てのデータを足して人数で割った値で、一部の高額貯金者の影響を受けやすい一方、中央値はデータを小さい順に並べたときのちょうど真ん中の値を指します。

そのため、中央値のほうが実際の感覚に近い場合が多いです。

例えば、20代単身世帯の平均貯金額が121万円と高めに見える一方で、中央値は9万円となっており、貯金ゼロに近い人も多いことがうかがえます。

この点を踏まえて、世代ごとに自分の貯金額が多いのか少ないのか、上の表で確認してみてください。

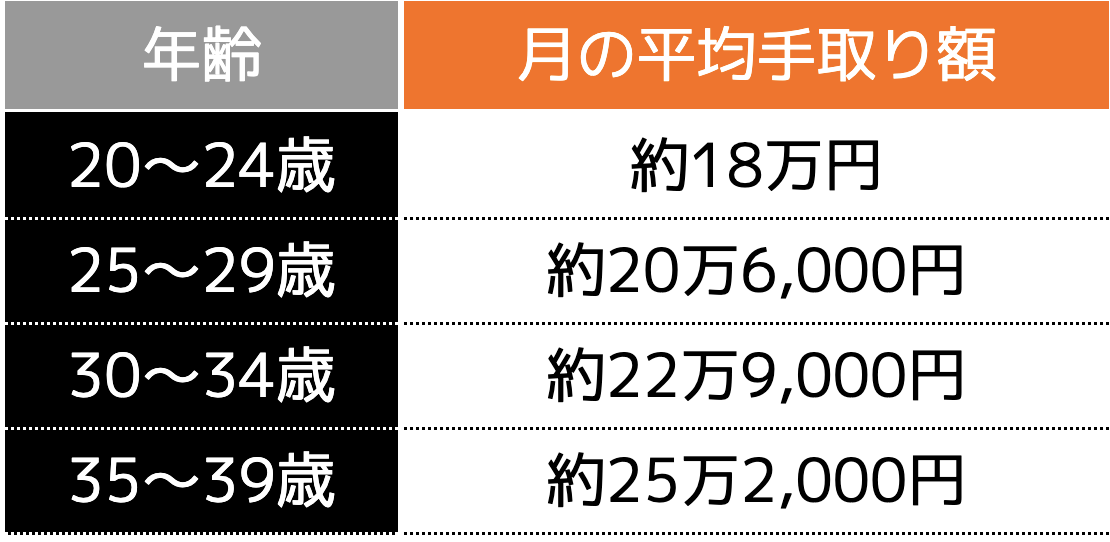

続いて、平均手取りについてです。

年収(手取り)は、厚生労働省が発表している「令和5年賃金構造基本統計調査」を参照します。

総支給額から社会保険料や所得税、住民税などを差し引き、総収入のおよそ80%を手取りとして計算します。

ただし、控除額は給与額、扶養家族の有無、居住地などの条件によって異なるため、あくまで目安としてご覧ください。

以下は、平均的な総収入から算出した手取り額の目安です。

手取り収入のうち、10〜20%を貯蓄に回すのが一般的とされています。

もし月に5万円を貯蓄している場合、上の表を参考にすると、手取り収入の約20〜28%に相当します。

これは、一般的な基準と比べても堅実に貯蓄している割合と言えるでしょう

貯金の目的を明確にして使い道を考えよう

貯金を計画的に続けるには、ただ漠然と「お金を増やす」ことを目指すのではなく、具体的な目的を持つことが大切です。

例えば、以下のような貯金の目的を立ててみましょう。

・老後の生活費: 60歳以降の安定した生活のために、月々3万円を積み立てて退職金と合わせた備えを作る

・旅行や趣味のため: 来年の海外旅行に向けて、年間60万円を貯める計画を立てる

目的を設定することで貯金の意義が明確になり、モチベーションを維持しやすくなります。

また、目標額と期間を具体的にすることで、自然と使い道もイメージしやすくなるでしょう。

さらに、ライフプランにもとづいて貯金計画を立てることも欠かせません。

例えば、20代のうちは結婚や転職に備えた資金、30代では住宅購入や子育ての資金など、人生のステージに応じた目標を持ちましょう。

現実に見合った金額を定め、目標の進捗をこまめにチェックすることで、意欲的に貯金を続けられるはずです。

月5万から少しでも貯金を増やすための工夫

今より貯金を増やすには、生活の中で少しずつ工夫を取り入れることが大切です。

日々の支出を見直し、無理のない節約を続けることで、貯金額を増やせる可能性があります。

ここでは、固定費の見直しを中心に、実践しやすい節約方法をご紹介します。

(1)家賃、通信費、保険など固定費を見直す

固定費は毎月決まって支払うお金であり、見直しを行うことで大幅な節約が可能です。

以下に具体的なアイデアを紹介します。

・通信費の見直し: 格安SIMへの切り替えや不要なオプション解約を行うだけで、毎月数千円の節約が可能

・保険料の見直し: 加入している保険が現在のライフスタイルに合っているか確認し、必要以上の保障や無駄なオプションを削除する

こうした固定費の見直しは、一度手を付けるだけで毎月の家計がぐっと楽になります。

定期的に契約内容を確認し、自分に合ったプランを選び直すことで、無理なく貯金できるお金を増やしていきましょう。

(2)先取り貯金で自然と貯金を増やす

先取り貯金は、給料が振り込まれたタイミングで、決めた金額を貯金口座に移す方法です。

この方法なら、お金を使う前に貯金が確保できるため「気づいたときには、貯金が着実に増えている」という状態を作りやすくなります。

また、先取り貯金を習慣化するためには、自動的に貯金できる仕組みを作るのも効果的です。

例えば、給与口座から定額を毎月自動振替する設定にすれば、手間なく続けられます。

最初は小さな積み重ねでも、長く続ければ大きな成果につながります。

先取り貯金を日常の一部に取り入れて、貯金を確実に増やしていきましょう。

(3)副業やリスキリングで収入アップを目指す

収入を増やすためには、副業やスキルアップに取り組むことが有効な手段です。

例えば、副業を始める場合、自分の得意分野や興味のある分野を活かすようにすれば、無理なく取り組むことができます。

趣味や特技を副業に結びつけられると、楽しく続けられるでしょう。

また、スキルアップに挑戦することで、新たな仕事のチャンスを得られる可能性があります。

どの分野のスキルを磨くかは、自分の興味や市場の動向を参考に選ぶと良いでしょう。

オンライン講座や資格取得など、学び直しの方法は多岐にわたります。

こうした取り組みを通じて、自分の可能性を広げながら収入アップを目指してみてはいかがでしょうか。

貯金を継続する3つのポイント

貯金を続けるには、意識的な管理と明確な目標設定が欠かせません。

無理なく続けられる方法を取り入れることで、計画的に貯金を増やせるでしょう。

ここでは、日々の生活に取り入れやすい3つのポイントをご紹介します。

(1)家計簿を活用する

貯金を継続するためには、まず自分の支出を把握することが大切です。

そのために役立つ基本的なツールが家計簿です。

家計簿をつけることで、何にお金を使っているのかが明確になり、無駄な支出を減らすヒントを得られます。

例えば、外食費や通販での買い物が、予想以上に多いことに気づく場合もあるでしょう。

さらに、手軽に支出を管理する方法として、家計簿アプリの活用もおすすめです。

銀行口座やクレジットカードと連携することで、自動的に支出が記録され、手間なく状況を把握できます。

家計簿を習慣化することで、自分のお金の流れを定期的に確認でき、無理なく貯金を続けられるようになります。

(2)目標金額を明確にし、長期的な視野を持つ

貯金を継続するためには、「どのくらいの金額を貯めたいのか」を具体的に設定することが重要です。

目標が明確だと達成感を得やすく、モチベーションも維持しやすくなります。

現状の貯金額をベースに、さらに上を目指す目標を設定してみましょう。

例えば、短期目標として「半年で20万円増やす」、中期目標として「2年で150万円貯める」、長期目標として「10年で住宅購入の頭金600万円を用意する」など、現実的かつ挑戦的なプランが考えられます。

短期目標だけにこだわらず、10年、20年先を見据えた長期的な計画を持つことも大切です。

長期目標があると、焦らず自分のペースで貯金を進められ、将来への安心感を得ることができます。

時間をかけてじっくりと貯めていく姿勢が、貯金を継続するためのカギとなります。

(3)無理な金額を貯金しない

目標とする貯金額を大きくしすぎると、途中で負担を感じて挫折することがあります。

生活に支障をきたさない範囲で、現実的な金額を設定することが重要です。

現在の5万円という貯金額を維持しながら、収入や支出の状況に応じて少しずつ目標を上げる方法を検討してみましょう。

たとえ少額でも、継続することで最終的には貯金額の大きな増加につながります。

余剰金は投資に回すことがおすすめ

生活費や緊急用の資金を確保した後、残った余剰金を投資に回すことで、効率的に資産を育てられます。

貯金だけでは得られないリターンを享受でき、長期的な資産形成にもつながります。

特に、20年や30年と時間をかけることで、複利効果を最大限に活用できます。

なお複利とは「運用で得られた利子に、さらに利子がつく」仕組みです。

例えば、100万円を年利10%で運用した場合、複利の効果により次のように資産は増えていきます。

2年後:110万円 × 1.10 = 121万円

3年後:121万円 × 1.10 = 133万1,000円

5年後:100万円 × 1.10^5 ≈ 161万1,000円

10年後:100万円 × 1.10^10 ≈ 259万3,000円

※「◯◯^10」は「◯◯の10乗」のことを指します

このように、複利の力が働くと、時間が経つほど資産の増加が加速度的に進んでいきます。

さらに、NISAやiDeCoなどの非課税枠を利用すれば、税負担を軽減しながら、より効率的に資産を増やすことが可能です。

未経験でも始めやすい投資方法や、長期運用のシミュレーションをこのあと詳しく解説しますので、ぜひご参照ください。

初心者でも安心なリスクの少ない投資法

初めて投資を始めるとき、不安を感じるのは当然のことです。

ですが、リスクを抑えながら資産を増やす方法はしっかりと存在します。

例えば、分散投資や積立投資といった初心者向けの手法は、取り組みやすく長期的な成果を期待できます。

ここでは、リスクを軽減しながら、無理なく投資を始められる具体的な方法をご紹介します。

(1)投資信託による分散投資

投資信託は、複数の銘柄に分けて投資する金融商品です。

個別株は特定の企業に依存するため、価格の変動が大きくなりがちです。

しかし、投資信託を利用すれば複数の資産に分散できるため、リスクを軽減できます。

さらに、専門のファンドマネージャーが運用を行うため、初心者でも手軽に投資を始められる点も魅力です。

投資信託による分散投資を活用することで、リスクを抑えつつ安定したリターンを得る可能性が高まります。

(2)積立投資でリスクを分散する

積立投資は、毎月一定額を継続して投資する方法です。

株価が高いときには少なく、低いときには多く購入できるため、購入単価を平均化する効果があります。

この仕組みにより、株価の変動に影響されにくく、長期的な成長を期待しながら資産形成を進めることができます。

定期的な投資を続けることでリスクが分散され、初心者にも安心して取り組める投資法と言えるでしょう。

(3)債券投資で安定したリターンを狙う

債券は、株式に比べてリスクが低く、安定したリターンを期待できる投資先として広く利用されています。

国債や企業債券など、財務基盤がしっかりした発行体のものを選べば、定期的な利息収入を得ることも可能です。

元本が保障されているわけではありませんが、株式より値動きが穏やかで、資産運用を始めたい人にとって安心感のある選択肢と言えます。

5年から10年の長期保有を視野に入れると、より安定したリターンが期待できるでしょう。

貯金と投資はどちらがお得?シミュレーションで比較

貯金5万円を続けるのと、資産運用に回すのとでは、10年、20年後にどれくらい金額の差が出るのかをシミュレーションしてみましょう。

なお、金融庁の「つみたてシミュレーター」を利用して、複利の計算を行いました。

●貯金の場合

- 毎月の貯金額: 5万円

- 利率:0.01%(普通預金の平均利率)

- 10年後の最終積立金: 約600万円

- 20年後の最終積立金: 約1201万円

●投資の場合

- 毎月の投資額: 5万円

- 利率: 5%(仮定)

- 10年後の最終積立金: 約776万円

- 20年後の最終積立金: 約2055万円

シミュレーションの結果から、同じ5万円を積み立てた場合でも、投資のほうが資産を増やせる可能性があることがわかります。

●10年後

- 貯金: 約600万円

- 投資: 約776万円

●20年後

- 貯金: 約1201万円

- 投資: 約2055万円

ただし、投資にはリスクが伴うため、すべてのケースで利益が出るとは限りません。

一方で、長期間保有することで利益を期待しやすくなる傾向があります。

資産運用の目的やリスクへの考え方に応じて、自分に合った方法を選択することが大切です。

もし不安な点や疑問があれば、ファイナンシャルプランナー(FP)などの専門家に相談することをおすすめします。

専門的なアドバイスを受けることで、より安心して資産運用を進められるでしょう。

まとめ

月5万円を貯金できていれば、中央値を含む平均貯金額や平均手取りから見て、収入の多くを貯蓄に回せていると言えます。

ただし、何となくお金を貯めるのではなく、貯金の目的を明確にすることが大切です。

「老後のため」「旅行のため」「結婚や教育資金のため」といった具体的な目標を設定することで、貯金を続けるモチベーションが高まります。

今より貯金額を増やしたい場合、生活費の見直しや先取り貯金を取り入れると効果的です。

さらに、副業やスキルアップを通じて収入を増やす方法もあります。

もしお金に余裕ができたら投資にも挑戦し、資産運用の幅を広げていきましょう。

初心者向けのリスクを抑えた投資方法も多く、基本を押さえることでどなたも安心して始められます。

貯金と投資をうまく組み合わせて、着実に資産を増やしていきましょう。