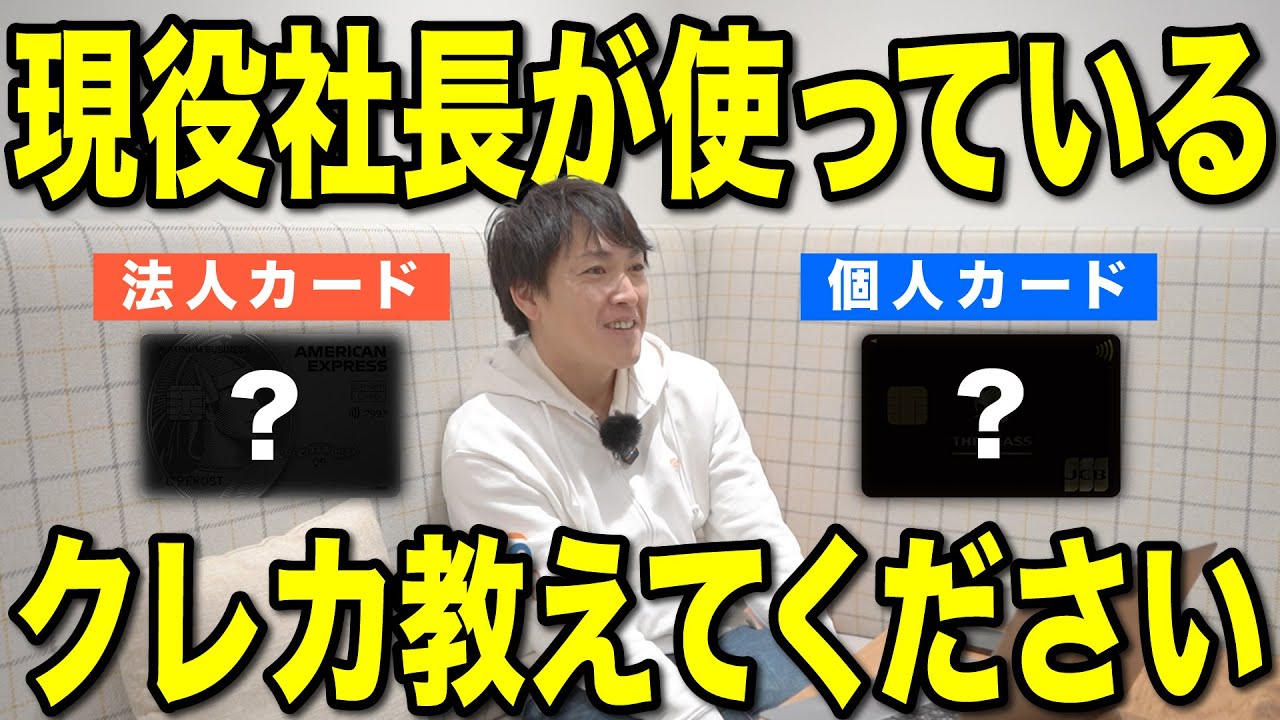

安藤が使っているクレジットカード事情

視聴者の方から何度かいただくのですが…

「社長は今どんなクレジットカードを使っているんですか?」

というお支払い関連の質問が、結構多いんですよ。

けっこう土地も買われてると思うんですけど……。

土地はカードじゃなくて、現金ですね(笑)

そうですね。

それで、社長が一番使っているカードやおすすめのカードがあれば、視聴者の方にご紹介いただけたらと思うんですが…

そういう動画撮るって聞いてたから、今日はお気に入りのオレンジ色の財布を忍ばせてるんですよ(笑)

動画で確認したい方はこちら

個人カード:1つ目

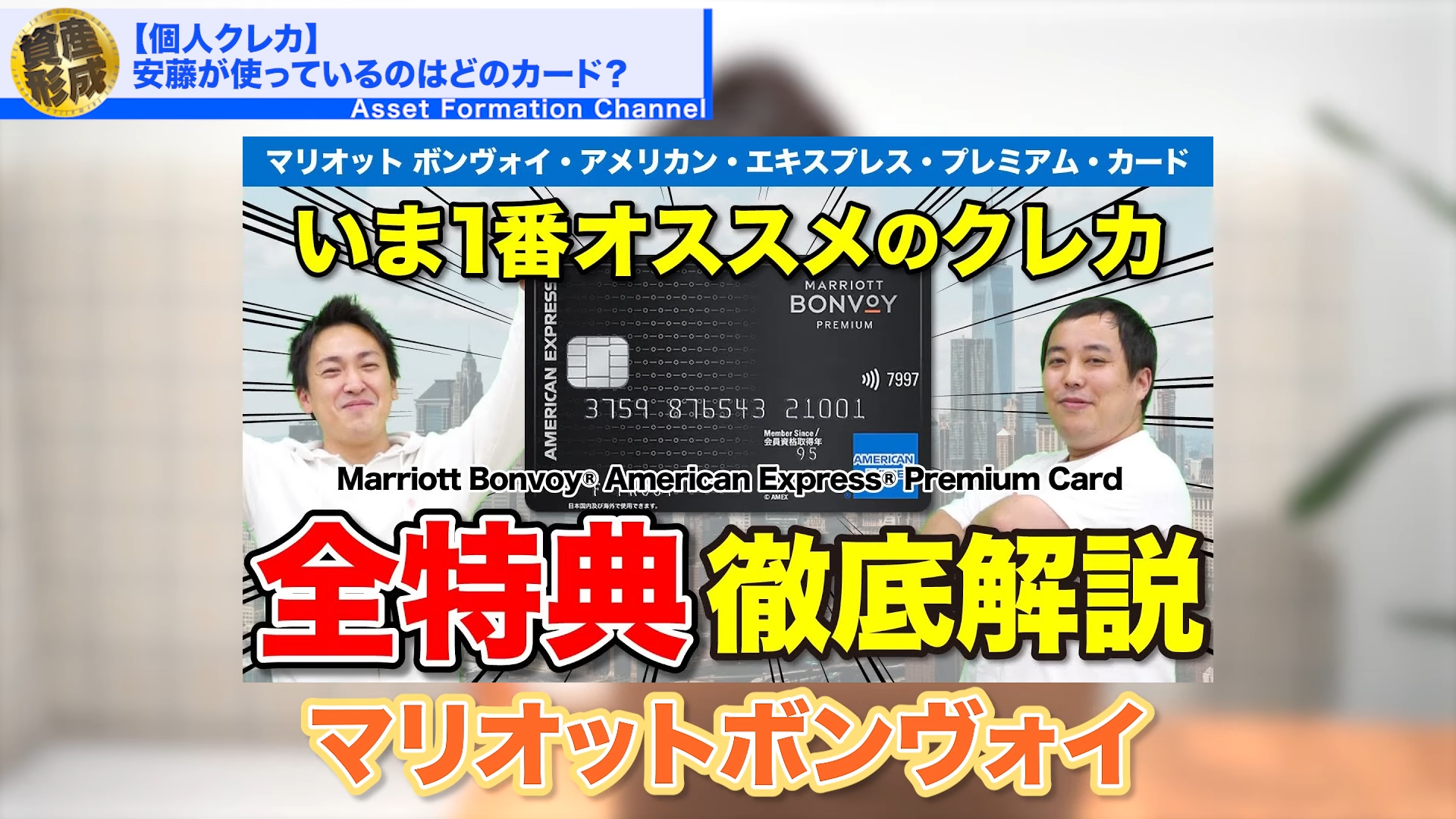

他の動画や記事でも紹介したんだけど、 最近使ってるのはやはり「マリオットボンヴォイ」かな。

いつまでもあの動画ずっと再生されてますね。

年会費が49,500円かな。

このカードを一番使ってますね。

このカードのメリットについては、あの動画や記事を見ていただいた方がいいと思います。

かなり詳しく話していましたよね。

動画や記事の中でも言ったけど、私の周りでもほとんどの人がマリオットボンヴォイ使ってますよ。

「どうやって作ればいいんですか?」っていう問い合わせも結構多かったですよね。

詳細は紹介リンクから(笑)

お互いメリットがあるんですよね?

紹介者経由で入った側にもメリットがあるので、公式から入るよりその方がいいと思います。

正直なところポイントがどんどん貯まるんだけど、貯まったポイントがあまり使えてないので…

還元率も高いので。

ほとんどの決済はそのカードでされてるんですか?

先に言っておくと、私は個人用と法人用でカードを使い分けてるんだけど、個人の支払いはこのカードがほとんど。

個人カード:2つ目

もうひとつは、これも以前動画や記事に出したけど「JCBザ・クラス」は今でも使ってますね。

個人用ですか?法人用ですか?

個人カードですね。

ザ・クラスを使っている理由は、正直あまりないかな。

意地みたいなもんですよ(笑)。

どういう意地ですか(笑)?

経営者がクラスを手に入れるのって、けっこう大変なんだよね。

会社員の方が普通に手に入る?

会社員の方で…

JCBは検索していただければ分かりますが、JCBスターメンバーズっていう仕組みがあって、例えば年間300万円以上の決済で「ロイヤルαPLUS」になれるのよ。

そうすると還元率も2倍に上がる。

ザ・クラスの前にプラチナやゴールド・ザ・プレミアがあるのですが、これは自分から申し込みをすれば、手元に届きます。

年会費33,000円ほどのプラチナを手に入れて、300万円×2年で会社員の方はすぐにザ・クラスが届きます。

でも、私の場合は会社員ではないのでザ・クラスを取得するまでに相当時間がかかりました。

起業している場合、事業している場合はかなり大きい会社じゃないと結構厳しいです。

JCBの審査部の知り合いに聞いたら、

なるほど。

3、4年前についにザ・クラスが届いたので…

年会費は55,000円くらいだったかな。

一応これも持っています。

水道光熱費の支払いや年間300万円分くらいの固定費の支払いをこれに紐付けてるから、自然とロイヤルαPLUSは維持されるからなんとなく使ってます。

個人カード:3つ目

個人カードの3番手は「Suicaビューカード」。

メリットはチャージの部分ですか?

使っていると言いながら、財布に入ってないから今どこにあるかわかりません。

大丈夫ですか?悪用されてないですか?

私は財布やいろいろなものをよく無くすので拾われた方は、

そんなこと言っていいんですか?(笑)

カードはないですが、スマホ決済という話があったので…

私はモバイルSuicaを設定してますよ。

それは1番、2番のカードでやるのとはまた違うのですか?

Suicaのアプリを入れて何のために使っているかというと、私は結構電車移動も多いので…

改札でのタッチ決済、それにオートチャージ機能も便利です。

残高が5,000円を下回ったら自動で2万円チャージされるようにしてるんですよ。

たまに改札で止まっちゃう人いますよね。

「チャージしてなくて…」って。

あれがすごく苦手で。

僕はちゃんとやってますよ。

あれで待って次の電車に乗れないあの感じ。

人生の時間を無駄にしたくないんですよ。

そういう意味でも、オートチャージが1番早いです。

あと新幹線もよく乗るから、JR東日本のエクスプレス予約などもあのカードで全部できます。

あれはアプリじゃなくて、ブラウザのサービスだけども、EX予約から予約すれば、新幹線の券なんて持ちたくないじゃないですか。

まあ、なくすのも嫌ですしね。

私はね、あの列に並ぶくらいなら、事前に予約してるんだから、そのままピッと改札を通りたいんですよ。

みどりの窓口っていうか、あの長蛇の列……。

並ぶタイプ?

いや、私も完全に予約タイプです。

予約しておけば、スマホでいける?

スマホだったり発券するタイプだったり…

発券してる時間が無駄じゃないですか。

確かにそうですね(笑)

もうその時は、お弁当買って、お茶買って、さっと乗り込みたいんですよ。

特に社長は全国色々回ってますから、相当な時間削減ができると。

時間削減のためにビューカードを使っています。

法人カードは?

法人カードに関しては、今までいろいろ使ってきましたけど、結局今も数字を集めてるのは「セゾンアメックス・プラチナ」。

ずっと変わらないですね。

結局これは代表者個人に紐づくので…

個人保証が入ってるので、私のCICを取ると会社で発行しているビジネスカードの連帯保証が全部入ってます。

あともう1枚くらいあるけど、今はこれがメインです。

これが良いのは、私の航空券がJALばっかりなのは、これを使っているから。

JALマイルが1.25%、 それに「セゾンマイルクラブ」というのにも入っていて。

これは軽微な改悪はあるけど、いまだにかなり使い勝手がいいんですよ。

あとは三井住友カードの「ビジネスオーナーズカード」。

これは海外用ですね。

海外で1番安定感があって、どこの国でも決済できるのがVISAカードなので、「どこの国でも決済できるように」ってことで作りました。

それぞれ何社かあるので、法人ごとに1枚ずつ持ってたりしますけど、実際に使ったことはないです。

しっかり個人と法人を切り離していると。

個人と法人はきちんと分けてるし…

個人の中でも「この支払いはこのカードで」ってルールを自分で決めてます。

スマホ決済は何を使っている?

それで、スマホ決済の話になるんだけど、QUICPay(クイックペイ)をメインで使ってます。

QUICPayで支払ったときにも裏にクレジットカードいるわけです。

その時もポイントが貯まるカードをちゃんとセットするなど、そういうところを一応しっかりと計算しています。

Face IDで開けたら、ザ・クラス、マリオットボンヴォイ、ビューSuicaカードと

だいたいはマリオットボンヴォイで「ピッ」と決済することが多くて、 ポイントを貯めるという感じです。

世の中のすごい“ポイ活”の方ほど全然頑張ってないですよ。

もっと考えてやっている方は多いんですか?

西友で買い物する時は楽天カード」「パルコに行くときはセゾンカード」など。

それを考えている時間がもったいないなと思ってて。

だから適当ですよ。

安藤はQRコード決済を使わない?

でも社長よく巷では、PayPayを使う方は多いじゃないですか。

PayPayは使わないんですか?

PayPayは、時間がもったいない。

私は今QUICPayと言いましたが、急いでいるときはモバイルSuicaにします。

というのがコンビニでもどこの自動販売機でもそうなんだけど、Suicaは開けなくてもそのままピッと買い物できる。

本当に急いでいる時というのは、ピッとなるときには買い物が済んでいるんですね。

急いでいない時はFace IDで、

この時間がもったいないです。

その1、2秒の差なんですね。

あと、タクシーに乗る時もね、わかってくれる人多いと思うんだけど…

QUICPayってあの「ぐるぐる」が長いです。

ずっと待たされてる感じが無駄で。

それに比べたら、さらに時間がかかるからということなんですね。

「決済アプリを開く→PayPayをタップ→支払い画面を開く」

大体スキャン決済だから「支払う」をもう一度押して、値段を打つ、金額が反対になる。

この時間はもう耐えられないよね。

でもPayPayは使っています。

それはどういう時ですか?

しんぱち食堂で食べる時、PayPayしかないじゃん。

ポイ活というよりは時間を短縮する方に重きを置いているんですね。

この動画や記事で私が何を使っているのか、どういう手法なのかを知りたいという変わり者の人が見たら意味あるかもしれませんが…

ポイ活的観点で言うと、私は多分ダメな方で。

例えば楽天ポイント、一応あるんだけど全然貯まっていない。

ガソリンスタンドでハイオク満タンで入れたら、15,000円くらいします。

なんだけど「楽天ポイント貯めますか」みたいなので、もういいやとなってしまいます。

なので全然ポイ活はやってません。

社長は効率重視ですか?

時間ですね。

これはよくないアドバイスで、

それはどうしてですか?

だって地味に0.何%とか貯まるわけでしょ。

要は「お金が落ちてる時に拾いますか?拾いませんか?」という話なんですよ。

多くの人は拾った方がいいと思います。

私は絶対拾わない。

でもお財布だったら拾って交番に預けますよ。

お金だけだったら多分拾わないかな。

それは何の違いがあるんですか?

お財布は困ってる人がいるじゃん。

でもお金だけ落ちてても、それを交番に届けたところで…

誰のかも分からないし。

お金が落ちていても、落ちているお金を拾わないと生活できないほどではないので意味がないと言うか、時間がもったいない。

あともう1つあるのが…

お金拾っているところを細川さんなどに見られたら弱みを握られている感じがして。

それを交番に預ければいいじゃないですか(笑)

その時間はなかなか難しい。

でも財布は自分がしょっちゅうなくすから。

その時に毎回多くの世の中の方々が拾ってくれているわけですよ。

なにもなくちゃんと戻ってくる。

「ありがとうございます」のお返しのためにお財布は必ず届けるというのを心がけていますね。

参考にならない動画だったかも…

今回のクレジットカードなどは、社長は本当に時間に重きを置いて、時間があれば社長はポイント以上のものを生み出せるからみたいな?

そんなかっこいいことじゃなくて、

いまかっこいい方に持っていこうとしたんですけど(笑)

とはいえ、情弱なので経済圏には結構やられてるタイプで。

例えば一休はずっとダイヤモンド会員なんですけど、あれはたしか半年くらいの刻みで30万円以上使わないとその資格が剥奪されます。

いいタイミングでメールがくるわけですよ。

安藤様のポイントは…

その時に、会食の手配などを一休レストランをわざわざ使って。

普段だと直接予約が多いです。

これはお店のことを考えています。

こういうサービスを使って予約取ってしまうと、何%か粗利が減ってしまう。

だとしたらより良いお客さんになりたいし、喜んでもらいたいので、粗利が高い顧客になるためになるべく旅行だったらOTAは使いません。

15%違うので、よく行く宿などは直接予約をしています。

ちょうどその宿に行こうかなと思っている時に、一休のダイヤモンド会員の資格が切そうだったら、結構揺れます。

先ほどのJCBカードのように、意地でみたいな?

バカだからね。

マリオットグループだって、どこか行く時もどうしてもマリオット系になるわけですよ。

無料宿泊のポイントがこのカードのメリットなんだけど、1年間に1回無料宿泊できますと。

私の場合、大体3月までに使わないと無料宿泊の権利が失効する。

今年もそうです。

この動画や記事をアップする時はもう終わっていると思います。

撮影は2月ですね。

行く必要のないような時に、出張の時にビジネスホテルでいいのにわざわざマリオットにして。

マリオットの中のレストランをとることになっちゃって。

そこでまたお金を吸い上げられるという経済圏にやられてるタイプなので…

そういうところを参考にせず、どちらかというと考え方…

基本私のことなんて参考にしない方がいいですよ。

視聴者さんはサラリーマンの方や個人の方が多いと思うんですけど、そんな社長でも1番手・2番手・3番手をカードと使っていますけど、やはりメリットはありますよね?

あるけど、資産形成チャンネルでよく「支出を削減しよう」など真面目なこと言うじゃないですか。

その観点から言ったら、年会費が5万円・10万円かかるクレジットカードを何枚も財布に入れておく。

言ってることが逆ですね。

アホなの?って思いますよ。

だから楽天や年会費無料のカードを何枚か入れて、毎回ガソリン入れる時は楽天ポイントを貯める。

これがいいに決まってます。

経済圏の中でうまく回していった方がいいと。

別の動画や記事でも話しましたけども、ドコモの通常キャリアですからね。

格安SIMにしたほうがいいですよ。

月1〜2万円変わるのは大きいですからね。

電気代も新電力に変えた方がいいし、東京電力エナジーパートナーみたいなところに3万円ほど払ってますからね。

水道代も全部そうです。

KABU%で株を貰いましょう。

KABU%に全部切り替える。

ここまで徹底的にやって、前澤さんはもうじきクレジットカードも出すし、証券会社も買収するし、全部やっていく。

KABU%経済圏に入るか楽天経済圏に入ったほうがいいです。

今回質問いただきましたけど、「興味本位で見てくれ」という感じですかね。

逆にしたほうがいい、やらない方がいい。

でもそれなりに決済額がいくのであれば、マリオットボンヴォイは400万円の決済をしないと「プラチナエリート」っていう会員になれません。

それになれば色々なメリットがあります。

私が一番大きいと思ってるのは、ゆっくり旅行したい時」にレイトチェックアウトが16時くらいまでできるんですよ。

だから1日半ぐらいそこのホテルにいられる感覚なんです。

あとは部屋のアップグレードは結構やってくれます。

でもこれに注意点があって、部屋のアップグレードを狙いたいんだったら、OTA経由の予約は絶対にダメです。

ほぼ金額は一緒です。

たとえばリッツ・カールトンに泊まるときにOTAから予約しちゃうと、ホテル側からしたら15%引かれてるので、そんな人にアップグレードはできない。

コスト削減と全然真逆の動きになりますね。

だからやってることが全然よくわからない。

リッツ・カールトンに泊まらないことが一番の資産形成チャンネル的考え方だと思いますし。

ちなみに私も頻繁に泊まってるわけではないんですけど、ポイントがどんどん貯まってくるから、そういうところに一泊無料でどんどん行けるようになってくるわけ。

「どうせだったらもう1泊しようかな」となった時に、自分のお金がなくなるわけです。

コストがさらにかかるんですね。

旅行がすごく好きで、年間400万円以上決済するっていう方にはマリオットボンヴォイはおすすめです。

世界中を旅できるし、メリットも多い。

だけどそうじゃない場合は、楽天がいいんじゃないかな。

固定費はすべてKABU%。

最近KABU%の代理店かってくらいプッシュしてます。

代理店になったんですか?

いや、なってないけど(笑)

前澤さんの影響力だけで集まるので。

本当にお得感がありますよね。

ということなので、ビューカード。

特に電車に乗る人や出張が多い人はこれだけ持っておけばOK。

ポイントもありますけど、時間の効率というか、そういったところも考えていくとまた違う見方がありますね。

そこの考え方を参考にしてもらえたらいいですね。

今回は「自分のクレジットカードについて」をテーマにお届けしました。

ありがとうございました。