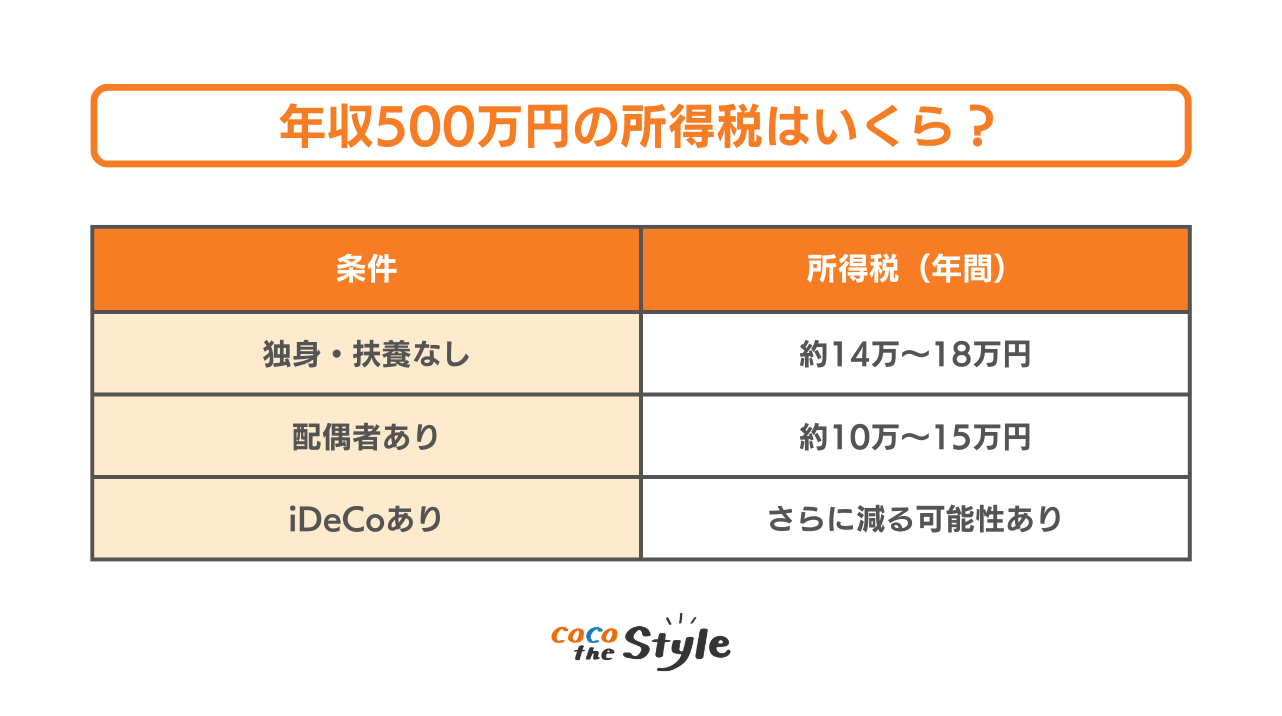

【結論】年収500万円の所得税はいくら?

年収500万円の所得税は以下の通りです。

年収が500万円=課税所得が500万円ではない

まず分かっていただきたいのは、年収が500万円=課税所得が500万円ではないということです。 500万円から色々なものを引いて、そして導き出されるのが課税所得です。

所得税は次の順番で計算します。

① 所得控除を引く

② 給与所得控除を引く

③ 税率をかける

STEP① 所得控除を引く

何が引けるのか?というと、まずは基礎控除といって48万円が引かれます。

次に給与所得控除。

これは年収に応じて引かれる額が変わります。

STEP② 給与所得控除を引く

個人事業主は経費を自由に計上できるじゃないですか?

その上で課税所得を下げますよね?

その所得に対して課税される流れです。

ではサラリーマンの方は経費を使えないのか?と言うと、使用可能です。

みんな経費計上をしています。

えっ…そうなのですか?

これが給与所得者控除で、自動的に計上されています。

仮に年収500万円の場合、144万円を差し引くことができます。

なので、144万円分は経費を使っているという処理をしていることになります。

STEP③ 社会保険料控除

次に引かれるのが社会保険料控除で、約76万円です。

引けるものをまとめると下記になります。

なので年収500万円の方の場合、引ける金額は合計して268万円です。

給与所得者控除:144万円

社会保険料控除:76万円

————————————

合計 268万円

この268万円を年収から引いたものが課税所得の対象額になります。

STEP④ 税率をかける

残った約230万円に対して、課税されるということですか?

そういうことです。

所得税は10%から20%、23%と累進で変わっていきます。

それは年収に応じてではなく課税所得に応じて累進していくのです。

年収500万円の方は課税所得が232万円なので、所得税率は10%です。

なので「所得税10%+住民税が10%=収めている税金」ということになります。

年収500万円の方の所得税率は10%と言いました。

では約230万円の10%は?

23万円。

そうですね。

では所得税を23万円払っているのか?というと違うんです。

またまたここで税額控除と呼ばれるものが出てくるんです。

税額控除の控除額は10万円です。

これが年収500万円の方が払っている税金になります。

所得税は先ほど言ったように税額控除がありますが、住民税は原則ありません。(※自治体による)

なので住民税は10%かかってきます。

年収500万円になると手取りが減る理由とは?

でも年収500万円で約30万円しか引かれていないんですね?

もっと引かれているイメージでした…

そうですよね。

年収500万円の方は手取りが460〜470万円くらいかというと、そうではありませんよね。

それは何なのか?と言うと、社会保険料なんです。

先ほど76万円の社会保険料控除があるとお伝えしましたが、76万円を皆さんは納めています。

その全額が課税対象から控除されているということです。

年収による所得税率の違い

年収に応じて大体の手取り額が決まってくるわけですね。

「所得税率」がありますが、これは10%が妥当なんですか?

課税所得に応じて所得税率は決まります。

先ほどの例で言うと、年収500万円の方で何も投資をしていない場合は課税所得は約230万円です。

課税所得が230万円の方は税率10%です。

課税所得が330万円〜695万円以下の方は、税率20%です。

695万円〜900万円以下の方は、税率23%という形で段々と上がっていきます。

年収が1,000万円でも所得税率は20%なんです。

税率MAX55%の対象者とは?

あまり多くは引かれていないのですね…

よく税率MAX55%という話を聞きますが、それは誰が支払う税率ですか?

所得が4,000万円を越えていると45%になります。

課税所得が4,000万円を超えるのは、年収ベースで言うと5,000万円の方です。

なので、年収5,000万円の方でようやく課税所得が4,000万円を超えてきます。

お金持ちの方が、控除できるものが減っていくんです。

年収500万円の方は課税所得232万円まで下げられますが…

年収5,000万円の方の課税所得は、年収500万円の課税所得を10倍にした2,320万円ではなく、4,085万円なんです。

高所得者の方が控除が少なくて、税率も大きいんですね。

そうです、税率はどんどん大きくなります。

そのため一般的に「日本が税金が高い」という話は、高所得者の方ですね。

厳密に言うと年収が5,000万円を越えている方は相当支払っていることになります。

言い方が悪いかもしれませんが、年収500万円の方が「日本は税金が高い」と言っているけれど、36万円しか払っていません。

あまり知識がない中で税金が高いと言っていますが、そもそも自分が支払っている税金を知らない人が多いです。

支払っているほとんどが社会保険料です。

また「社会保険料が引かれる」とも言いますが、半分以上は厚生年金です。

どういうことかと言うと、自分のお金です。

課税所得に含まれない非課税所得の具体例

法律上、一定の所得は「非課税」とされており、所得税や住民税の対象にならないケースがあります。

代表的な非課税所得には、次のようなものがあります。

・労災保険や雇用保険による給付(傷病手当・失業手当など)

・保険会社から支払われる入院給付金や手術給付金

・奨学金の貸与や給付金の一部

・一定額までの祝い金・見舞金・香典など

これらの非課税所得は、年収に含まれていたとしても、課税所得には反映されません。

「収入があるのに税金がかからない」ように見える場合、多くはこの非課税所得が含まれているケースです。

税の知識を身につけるために必要なこと

自分の積み立てをしているだけなんです。

という風に数字の理解をきちんとやっていくことによって、日本が正しいことをやっているのかどうかという判断がつきます。

決して税金は高くありません。

それを知るための良い機会が年末調整と確定申告です。

年末調整で保険の営業マンから「保険で節税になるよ」という話を聞いたこともあるのですが、保険は節税になるんですか?

そうですね。

会社員の方の場合、生命保険料の証明書を出して一部が節税になる部分はあります。

ここに関しても誤解が多いと思いますので、こちらは次にお話しましょう…!

公式LINEでは、このようなお金に関する知識や投資情報を毎週お届けしています。

ぜひ友だち追加して、正しいお金の知識を身に付けてください。

また、相談などがあれば個別で対応もしておりますのでお気軽にご連絡ください。

今回は以上になります。

ありがとうございました。